日本経済新聞 2010/4/2

モデル分析による経済復活の条件

円安と規制緩和 セットで

「適正」水準、1ドル=110円 サービス業、雇用拡大急げ

ロバート・ディークル南カリフォルニァ大学教授

ポイント

・現在の円相場、日本企業の利益圧迫要因に

・サービス業の低い生産性が円高の一因

・サービス業の規制緩和、長斯的には円安に

かつて日本では、多くの経済学者や政府高官が弱い円を支持していた。円安なら輸出企業の利益率が高まり、雇用も増えるからだ。2003~07年にかけての日本の景気拡大は円安で輸出と雇用を拡大できたからだとみる専門家も多い。こうした円安支持論者は、日本が現在直面する経済的苦境は円高と大いに関係があり、日本経済の復活には円の下落が必要だと主張する。

だが強い円にもメリットはある。円高になれば、日本企業の購買力が増してコストは低下し、円高による収入減を埋め合わせるだろう。消費者はより多くの外国製品を買えるようになり、その分国内サービスの購入余力も高まる。

また円高は日本の産業構造の転換を後押しし、製造業からサービス業へのシフトを促す効果もある。この点は、日本の一部の学者や政策担当者工が強い関心を抱いている。日本の産業構造が、先進国にしては製造業に偏りすぎていると感じているからだ。米国では製造業が国内総生産(GDP)に占める比率は約11%だが、日本では約20%である。

製造業や輸出への依存度が高いと、世界経済の突然の変化に翻弄されやすいことを、最近の世界的な金融危機で日本は思い知らされた。サービス部門の比重が高ければ、こうした急変から身を守ることができる。しかも日本は高齢化が進み、消費者は教育、医療、娯楽、金融といったサービスの拡充を望んでいる。産業構造の転換を図りたい向きは、円高になれば製造業の退潮が鮮明になると同時にサービス業の台頭が促され、構造転換が早まると考えているらしい。

だが為替レートの変化が構造変化を促すとは限らない。長期的にみれば、為替レートも日本の経済構造も、貿易パターンや製造業・サービス業の労働生産性といった経済のファンダメンタルズ(基礎的条件)で決まるからだ。短期的なショックや金融政策が為替レートにときに劇的な影響を及ぼすことは確かだが、そうした動きはごく一時的なもので、一国の経済のあり方を恒久的に変えるにはいたらない。こうした理由から、日本の長期的な構造変化要因を探ると同時に、為替レートの影響も把握する必要がある。

最近発表した深尾京司・一橋大学教授との共同研究論文で筆者は日米の生産性格差、貿易バターン、適切な円ドル・レートの関係を分析した。使ったモデルには、日米貿易のパターンを特徴付けるデータとともに、両国の製造業・サービス業の生産性水準を組み込んだ。このモデルでシミュレーションを行い日本の実際のデータとの差を調べた。

とくに注目したのは、円ドル・レートと日本のサービス部門の雇用である。日本では製造業の生産性がサービス業のそれを上回ることは、よく知られている。両者の生産性の差は、当然ながら製造業に対してサービス業の雇用を拡大させる方向に作用する。また円高を誘発する。

製造業の生産性がサービス業を上回る場合に、サービス業の雇用が拡大するのは、製造業の方が人手が少なくてよいため労働者が製造業からサービス業へと移動するからだ。労働者1人当たりの生産性が向上することは、少ない人数で同じだけ生産できることにほかならない。

またこの場合に円高になるのは、いわゆるバラッサ=サミュエルソン効果として知られている。製造業がつくるモノの価格は、貿易を通じて国際市場で決定される。これに対して医療や散髪などサービス業の価格は、国内市場でのみ決定される。国が豊かになると、サービスに対する相対的な需要が高まるため、サービス業の価格は上昇する。しかし製造業の方は、国際市場で価格押し下げ圧力を受けるため、さほど上昇しない。

このため、10~15年といった長いスパンでみれば、日本のサービス業の価格が米国のサービス業の価格に対し相対的に上昇するので、日本の物価水準自体が米国に比べ上昇する。そして極めて長期的には2国間の為替レートは購買力平価により2国間の物価比率に等しくなるから、円は対ドルで上昇することになる。

シミュレーション結果は、為替レートとサービス部門の雇用に関する上記の理論仮説を裏付けるものとなった。

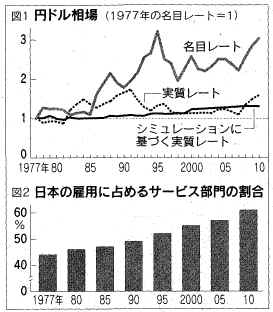

図1に為替レートの分析結果を示そう。モデル分析は長期にわたるので金融政策を考慮せず、名目レートをシミュレーションしていないので、実際の実質レートとシミュレーションに基づく実質レートを比べることにする(実質レートは、名目レートに日米物価比率を掛けて計算した)。

点線で示した実質レートは名目レート(薄い実線)と同じようなパターンをたどっているが、実質レートの方が変動幅が小さい。これは日米の相対物価が名目レートとは反対方向に動いたからだ。つまり円高になると日本はデフレ基調となり、物価水準が米国に対し下がるので、その分円の実質レート上昇幅が相殺される。このため1985年から07年の円の上昇率は、実質べ-スでは10%程度だった。だが07年以降の上昇は急激で30%に達している。

濃い実線で示したシミュレーションによるモデル実質レートは、日本の製造業とサービス業の生産性(米国比)、日米貿易のパターンといった日本のファンダメンタルズに厳密に対応している。よって実際の実質レートがこのモデルレートと一致すれば(モデルが正しいなら)実勢は適正で、あるべき水準から乖離していないことになる。つまり米国との貿易競争にさらされる日本企業が大きな得も損もない時、実際のレートばぼぼ適正といえる。

図1の最近の動向を見ると、実際の実質レートとモデル実質レートは05年でピタリと一致し、さらに08年にも両者が交差している。このときの円ドル・レートは1ドル=110円であり、これが日本企業にとって適正水準といえる。03~07年には1ドル=120円近い水準で、適正水準よりかなり円安に振れた。このとき日本企業の利益は拡大し、雇用は増加し、日本経済の成長率は高まった。したがって、人為的な円安誘導が行われると日本経済は本来の水準以上に拡大すると主張する論者には説得力がある。

図1からは、1ドル=90円台という現在の水準が円高に振れ過ぎであることも読み取れる。適正水準が1ドル=110円前後だとすれば、この行き過ぎた円高は日本企業の利益を圧迫し、雇用と経済成長に下押し圧力をかける。

図2も簡単に説明しよう。この図は、日本のサービス部門における雇用の推移を表しており、産業構造の変化を読み取ることができる。日本のサービス部門の雇用は、85~10年に実際に約10%増えた。図には示していないがシミュレーションに基づく数値も同時期に増えている。このことは、生産性や貿易パターンといったファンダメンタルズがサービス部門の雇用拡大を支えていることを示している。

したがって日本の政策当局がサービス部門の雇用を増やしたいなら、最善の政策は、サービス部門(医療、介護サービス、輸送、法務などビジネスサービス)の規制緩和を、一段と推進することである。規制緩和はサービス部門の雇用拡大につながるだけでなく、意外にも長期的にみれば円安にも結びつく。規制緩和によってサービス部門の供給が拡大すればサービスの価格は下落し、先ほどのバラツサ=サミュェルソン効果により円は下落するからだ。

以上のシミュレーション分析を前提にすれぱ、今後の政策として、以下が示唆されよう。第一に、現在の円高が日本の製造業ひいては日本経済に悪影響を与えていることを考慮し、円安を誘導する。第二に、円高で製造業からサービス業へ雇用を移転させようと考えるべきではない。そして第三にサービス部門の雇用拡大に向け、同部門の規制緩和を一層進めるべきである。

Robert Dekle エール大博士(経済学)。Japan and the

World Economy 編集長。専門は日本経済。