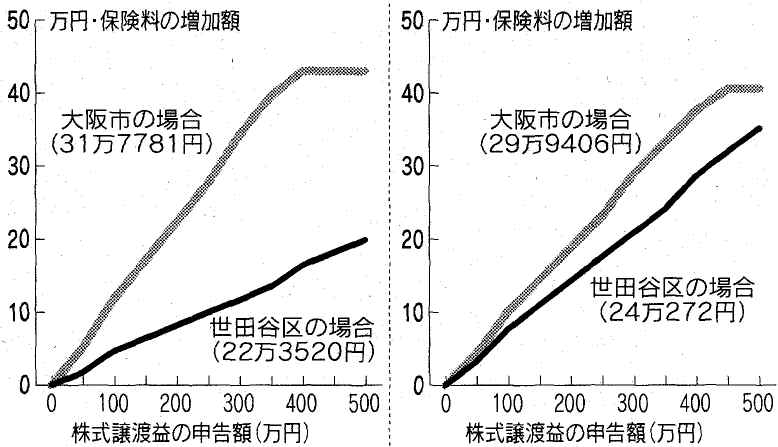

B. 株式譲渡益を確定申告すると、社会保険料はどれだけ上がるか?

事例 夫の公的年金額は年240万円、妻は年60万円(妻の課税所得はゼロ)

①は国民健康保険料と介護保険料、

②後期高齢者医療制度保険料と介護保険料が、

譲渡益の申告により、一切申告しない場合と比べて上がる金額を試算

| ①国民健康保険に加入のケース 夫67歳、妻66歳で、2人とも国民健康保険に加入 |

②後期高齢者医療制度に加入のケース 夫77歳、妻76歳で、2人とも後期国民健康保険に加入 |

|

(注)FPの杉浦恵祐さんの試算による。各社会保険料の2008年度の計算式に基づく。

世田谷区と大阪市のカッコ内は譲渡益の申告がない場合の社会保険料。実際の保険料は異なる場合がある