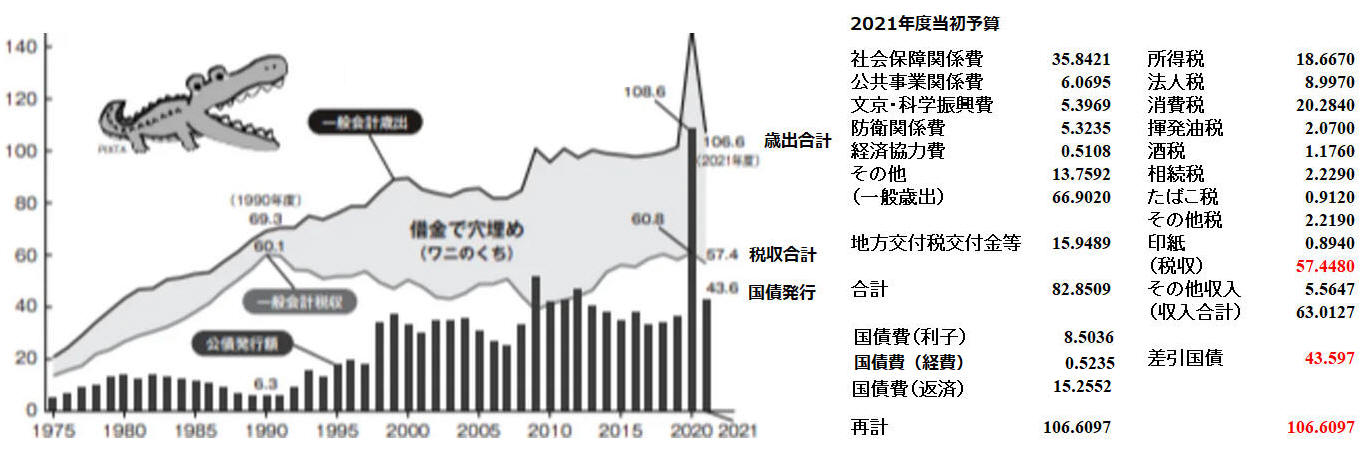

国債残高増は 差引 28.3418兆円

財務次官、モノ申す

「このままでは国家財政は破綻する」

矢野康治 財務事務次官

文芸春秋 2021年11月号

国の長期債務は973兆円、地方の債務を併せると1166兆円に上ります。GDP(530兆円)の2.2倍であり、先進国でずば抜けて大きな借金を抱えている。

国債残高増は 差引

28.3418兆円

財政破たんって何?

財務省の矢野事務次官が、文藝春秋に書いた「このままでは国家財政は破綻する」という記事が話題になっています。矢野さんは有名な財政タカ派で、上の図の「ワニの口」というのも矢野さんのアイディアだそうですが、国の財政が破たんするというのは、よい子のみなさんにはわかりにくいと思います。

Q1. 財政が破たんするってどういう意味ですか?

普通の会社の経営が破たんするというのは、借金が返せなくなるという意味ですが、この意味で日本の財政が破たんすることはありません。なぜなら、政府はいくらでもお金を発行できるからです。たとえば給付金を10兆円出すには、政府が10兆円の国債を発行して日銀がそれを買えば、10兆円送金してくれます。それを買うお札は、日銀(正確には国立印刷局)がいくらでも印刷できます。

Q2. 自国通貨を発行していれば破たんしないんですか?

MMTや高市早苗さんは「自国通貨で発行した国債は破たんしない」とかいっていますが、そんなことは関係ありません。自国通貨の発行できないドイツもフランスも破たんしないが、自国通貨の発行できるロシアもメキシコも破たんしました。大事なことは自国通貨かどうかではなく、政府が信用されているかどうかなのです。

Q3. それは政府が日銀に借金してるんですね?

はい。でも政府と日銀は一体ですから、日銀が国債を買うのは親会社が子会社から借金するようなもので、連結の借金は同じです。政府が日銀に借金を返す必要はないので、日銀の買った国債はそのまま売らないで永久に保有し、塩漬けにしてしまえば何も起こりません。

Q4. 政府の借金は国民の資産だから問題ないんじゃないですか?

だれかの借金はすべてだれかの資産です。経営破たんした会社でも、その借金はだれかの資産なので、そんな会計上の恒等式(いつも等しい式)はなんの保証にもなりません。これは国でも同じで、政府の借金は国民の資産なのでバランスシートの左右は同じですが、それが返せるかどうかという政府の返済能力が問題なのです。

Q5. 政府が返済できないとどうなるんでしょうか?

政府と日銀を一体で考えると、たとえば日銀が民間から10年物国債を買うとき、民間銀行にお金をはらい、それを銀行が日銀当座預金に預けます。これは請求があると翌日はらわないといけないので、結果的には政府の長期債務(国債)を短期債務(日銀当座預金)に置き換えただけで、連結の借金は同じです。

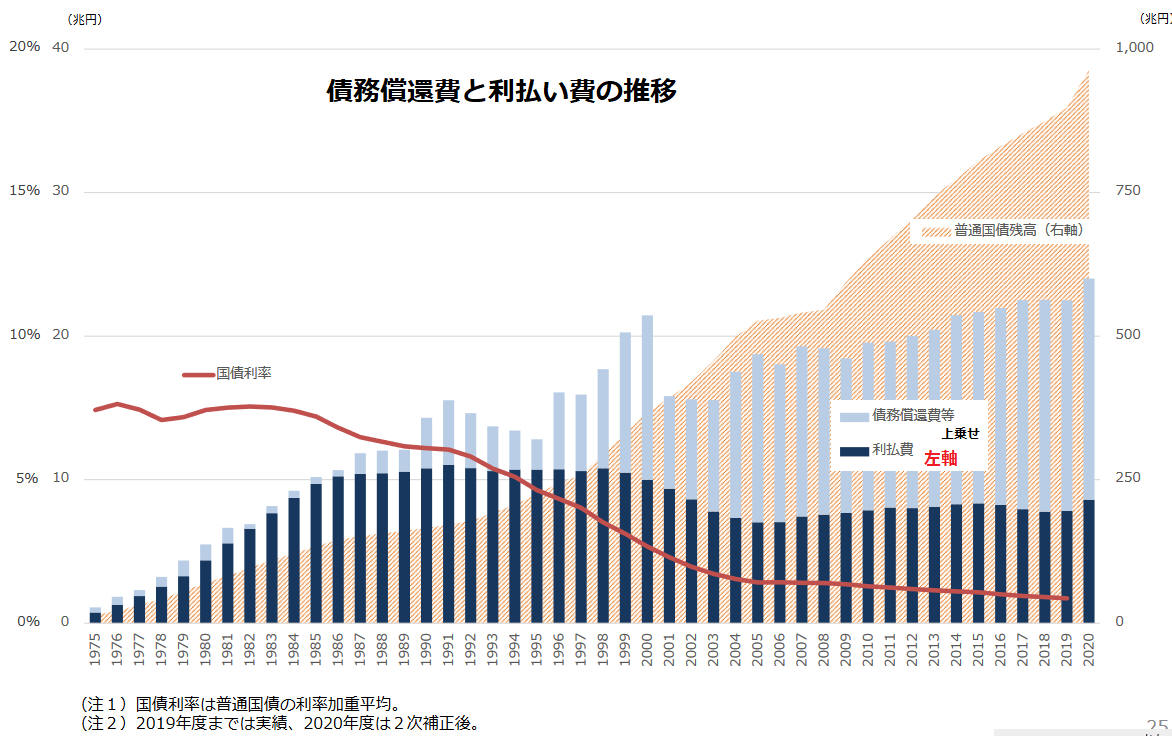

しかし金利が上がると危険です。たとえば政策金利(翌日物金利)が1%上がると、すでに発行された長期国債の金利は変わりませんが、日銀当座預金の金利は1%上がります。当座預金は538兆円もあるので、これだけで日銀のはらう金利は5兆円以上ふえます。日銀の自己資本は6兆円ぐらいなので、金利が1.2%上がると債務超過(借金が資産より大きい)になります。

Q6. 日銀以外の銀行は金利をもらえますよね?

でも金利が上がると、銀行のもっている国債の値段が下がります。これはこども版でも紹介した簡単な算数ですが、ざっくりいうと、ゼロ金利の国債の金利が1%上がると、債券価格は1割ぐらい下がります。わずかな金利上昇が、大きな評価損をもたらすのです 。

金利というのは、債券を一定の期間もっていたらもらえる利子のことです。たとえば金利1%で発行された額面100円の10年物国債Aを保有していると、毎年1円の金利がもらえます。その満期までの期間が平均5年だとすると、もらえるのは1円×5年=5円の金利と、償還されるときの価格100円の合計105円です。

ここで金利が上がり、新しく100円で発行される5年債Bの金利が3%になったとすると、3円×5年で金利は15円になります。このときAが市場で売れるためには、残り5年で得られるリターンがBと等しくなければならない。つまり今もっている国債Aの市場価格を100×Aとすると、

100+5=(100+15)×A

でないと売れません。この計算は小学生でもできますね。Aは約0.91、つまり91円でないと売れません。金利が3%に上がると、今もっている国債Aの価格は自動的に9%下がります。つまり金利上昇=債券価格の下落なのです。市場で取引されるのは債券価格で、金利はそこから逆算します。

金利が上がって銀行のもっている国債の価格が下がると、評価損が出ます。長期金利が2%上がると民間銀行は10兆円の評価損を出すといわれているので、長期国債をたくさん抱えている地方銀行や信金などはつぶれるでしょう。

いま長期金利が上がらないのは、マーケットが日銀のインフレ目標を信じていないからですが、アメリカのジャンク債市場が崩壊したりして債券市場が荒れると、金利が上がる可能性もあります。

そうすると日銀は約300兆円の国債をもっているので、金利が2%上がっただけで30兆円以上の評価損が出ますが、日銀の自己資本は5.7兆円しかないので、債務超過(普通の会社だと倒産)になります。日銀は普通の銀行と違って債務超過になっても政府に穴埋めしてもらえますが、その財源は税金です。

「日銀が保有する国債を売らないで塩漬けにすればいい」などという人がいますが、日銀が売らなくても民間銀行が売り逃げると、金利はどんどん上がります。海外のヘッジファンドも国債の空売り(高値で売って安値で買い戻す)をかけてくるでしょう。

300兆円の国債の金利が5%になっただけで、金利の支払い(国債費)は15兆円。その上に日銀の評価損を政府が埋めると財政は破綻します。輪転機をぐるぐる回してお札を印刷するだけで経済がよくなるなんて、うまい話はないのです。今度の騒ぎで、安倍さんもわかったでしょうか。

Q7. 日銀はお札を印刷できるからいいんじゃないですか?

日銀は債務超過になってもつぶれません。その保有している国債は簿価(買ったときの値段)で評価され、途中で売ることはないからです。しかし国債をもっている民間銀行の資産は時価評価なので、その保有国債に大きな評価損が出ると、債務超過になって取り付けが起こり、金融危機で経済が崩壊します。国の財政は破たんしないが、みなさんの生活が破たんするのです。

*長期国債の評価方法は、2003 年度までは低価法を採用していた。2004 年度からは償却原価法に変更した。

償却原価法:債券を額面より高い価額または低い価額で取得した場合、その差額を満期までの残存期間で按分して毎期計上

Q8. ではゼロ金利が永遠に続けばいいんですね?

ゼロ金利が続く限り、借金を増やすことはできます。政府は「2025年までにプライマリーバランス(金利支払いを除く財政収支)を黒字にする」という目標を立てていますが、去年は大幅な財政赤字を出したので、実質的にその目標を先送りしました。これは当面はいいと思いますが、アメリカでは金利が上がり始めました。

Q9. ゼロ金利はいつまで続くんでしょうか?

高齢化で貯蓄率は下がり、社会保障支出が激増するので、金利は上がるでしょう。国の借金が国内貯蓄(1800兆円)を超えると、国内で消化できなくなります。日本国債の金利が安いのは運用能力の低い邦銀が買っているからで、外銀はこんな金利では借りてくれません。海外から借りると長期金利が上がって国債は暴落し、円安になってインフレが起こるでしょう。

Q10. インフレが起こったら、日銀が止めればいいんじゃないですか?

日銀がインフレを止める手段は金利の引き上げしかありません。金利が上がって起こったインフレを、日銀が止めることはできないのです。それには緊急に増税するとか社会保障給付を止めるとか財政措置が必要になりますが、国会の議決が必要で、その間にどんどんインフレが進むでしょう。

でもインフレは悪いことばかりではありません。国の借金は国債1100兆円だけでなく、これから社会保障の隠れ借金(みなさんの税金で埋めないといけない将来の赤字)が800兆円以上あります。これを普通の政策で減らすことはできないので、インフレで実質債務を減らすことは意味があります。いずれ日本も、インフレの時代になるでしょう。

国債格付けも影響

Moody's は2020年10月16日、英国の長期国債格付けをAa2 からAa3に1段階引き下げた。EU離脱を巡る混乱や、新型コロナウイルスの感染拡大による英国経済への悪影響を理由とした。

| S&P | Moody's- | Fitch | |||||||||||||||||||||||||||||||||||||||||||||

| AAA |

|

Aaa |

|

AAA |

ク |

||||||||||||||||||||||||||||||||||||||||||

| AA+ |

|

Aa1 |

|

AA+ |

|

||||||||||||||||||||||||||||||||||||||||||

| AA |

|

Aa2 |

|

AA |

|

||||||||||||||||||||||||||||||||||||||||||

| AA- |

|

Aa3 |

|

AA- |

|

||||||||||||||||||||||||||||||||||||||||||

| A+ |

|

A1 |

|

A+ |

|

||||||||||||||||||||||||||||||||||||||||||

| A | A2 | スロバキア | A | 日本 | |||||||||||||||||||||||||||||||||||||||||||

| A- | サウジ | ||||||||||||||||||||||||||||||||||||||||||||||

|

(中略) |

|||||||||||||||||||||||||||||||||||||||||||||||

| CCC+ | ギリシャ | Caa1 | アルゼンチン | CCC | ギリシャ | ||||||||||||||||||||||||||||||||||||||||||

| CCC | Caa2 | CC | |||||||||||||||||||||||||||||||||||||||||||||

| CCC- | Caa3 | ギリシャ | C | ||||||||||||||||||||||||||||||||||||||||||||

| CC | |||||||||||||||||||||||||||||||||||||||||||||||

| SD | アルゼンチン | Ca | RD | アルゼンチン | |||||||||||||||||||||||||||||||||||||||||||

| D | C | D | |||||||||||||||||||||||||||||||||||||||||||||

|

SD:選択的デフォルト D : デフォルト |

Ca:一部デフォルト C:デフォルト |

RD:一部デフォルト D:デフォルト |

|||||||||||||||||||||||||||||||||||||||||||||

日銀 B/S

発行銀行券

日本銀行は銀行券の発行を1885年に開始した。

金本位制時代は金との交換が保証されたため、銀行券発行額相当の金を保有した。→金を資産に計上し、発行した銀行券を負債として計上した。現在も、銀行券は「保証債務」であり、負債に計上する。

この5年間で日銀券発行は20兆円増加した。

日銀券印刷 印刷しただけでは、単なる紙に過ぎない。印刷代は経費処理

(1万円の印刷で、印刷費20円を除き、9980円の通貨発行益が出るというのは誤り)市中銀行に渡した時点で、価値のある銀行券となる。

市中銀行が日銀への当座預金を下ろし、日銀券を受け取る。経理処理 当座預金/ 発行銀行券

日本銀行が金融機関等から受け入れている当座預金

日本銀行は金融機関にとっての預金口座で、日銀や他の金融機関との取引はこれを使って行う。

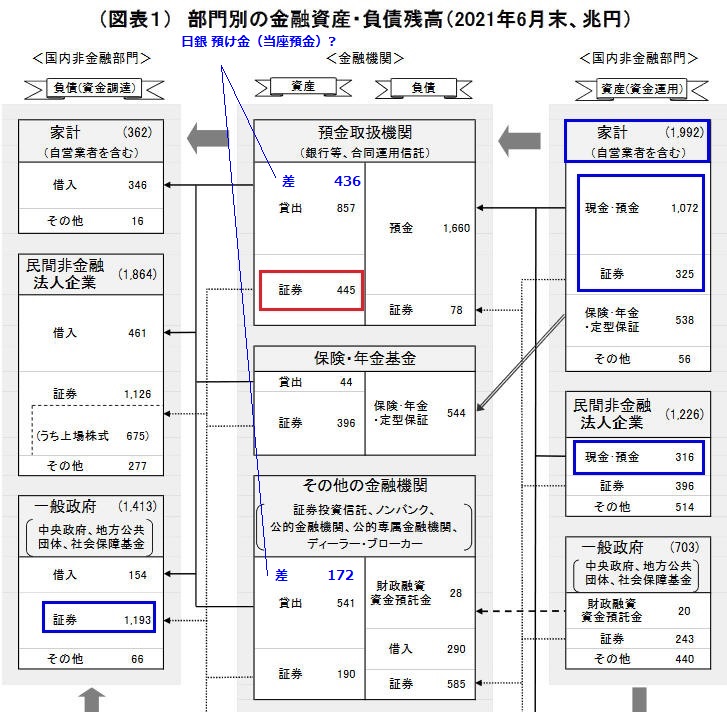

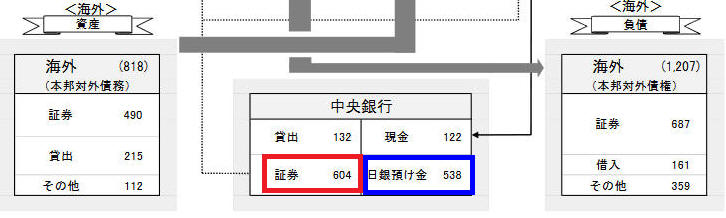

日本銀行が金融機関から国債を購入すると、代金をここに移す。この5年間で国債の購入は183兆円増加し、532兆円になった。

金融機関から預かっている当座預金は、5年で247兆円増加し、523兆円になった。

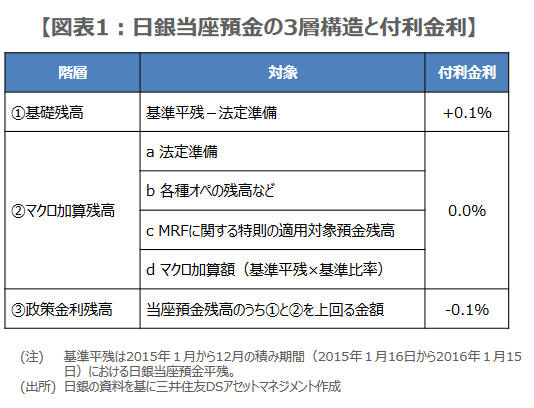

「政策金利」とは、中央銀行が一般の銀行に貸し付ける際の金利のこと。

2016年1月に「マイナス金利付き量的・質的金融緩和」が導入され、日本銀行当座預金は3階層に分割され、それぞれの階層ごとにプラス金利、ゼロ金利、マイナス金利が適用されることになりました。

日銀は2016年2月3日、銀行収益への影響を見通しやすくするため、当面の処理を発表した。

2月3日発表

金利率 2月残高 年80兆円増 2015年平均残高 210兆円 210兆円 0.1% これを超えた残高 うち一定割合(下記①+②) 40兆円 残り 0% これを超える分 10兆円 10~30兆円 -0.1% ① 所要準備額に相当する残高

② 金融機関が貸出支援基金および被災地金融機関支援オペにより資金供給を受けている場合には、その残高に対応する金額

その後、金や銀の保有義務は撤廃されましたが、一方で、銀行券の価値の安定については、「日本銀行の保有資産から直接導かれるものではなく、むしろ日本銀行の金融政策の適切な遂行によって確保されるべき」という考え方がとられるようになってきました。こうした意味で、銀行券は、日本銀行が信認を確保しなければならない「債務証書」のようなものであるという性格に変わりはなく、現在も負債として計上しています。

なお、海外の主な中央銀行においても、こうしたバランスシート上の取り扱いが一般的となっています。

日本銀行当座預金とは、日本銀行が取引先の金融機関等から受け入れている当座預金のことです。「

日本銀行当座預金は、主として次の3つの役割を果たしています。

- (1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

- (2)金融機関が個人や企業に支払う現金通貨の支払準備

- (3)準備預金制度の対象となっている金融機関の準備預金

マネタリーベースとは、日銀券と日銀当座預金(金融機関が日銀に預けている預金)の残高を合計したものです。日銀が直接コントロールできる資金量は、このマネタリーベースだけです。

では、日銀はどのようにしてマネタリーベースを増やすのでしょうか。日銀は、その国の通貨を創りだすことができます。ひとつは紙幣の発行、もう一つの手法は日銀が民間金融機関から国債を買い取り、その代金を「創りだし」て、民間金融機関が持つ日銀当座預金に振り込むのです。こうしてマネタリーベースが増えていきます。異次元緩和では、主に、国債の買取りによりその代わり金を日銀当座預金に入金することにより、マネタリーベースを増やそうとしています。

https://www.boj.or.jp/statistics/sj/sjexp.pdf