ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/7/1 韓国でバイオディーゼル使用がスタート

韓国で7月1日からすべての軽油自動車はバイオディーゼル混合の軽油を使うようになる。

バイオディーゼルは豆、菜の花など植物性の油を原料にして作った燃料で、韓国では2002年から政府主導で試験事業を行ってきた。全羅南道、全羅北道と首都圏の一部のガソリンスタンド334ヶ所で、軽油にバイオディーゼル20%を混ぜたBD20を供給した。

産業資源部は、2011年までに1次エネルギーの5%を代替エネルギーで供給するという計画により、本年3月にSK、GSカルテックスなど精油会社5社とバイオディーゼル普及協約を締結した。

試験事業では20%混合のBD20を使用したが、各精油会社が品質問題を取り上げた結果、軽油に0.5%を混ぜたBD5を7月1日から全国のすべてのガソリンスタンドで販売することとなった。

環境団体は、バイオディーゼルの原液混合割合が低くて、環境改善の効果が疑問視されるとし、バイオディーゼルの普及に逆行していると反発している。

大韓石油協会の分析によると、この混合軽油は既存の軽油に比べ、燃費が8%ほど落ちる。また寒さに弱く、冬に燃料が凍り付き、植物性のためエンジン部品の腐食という短所がある。

現代自動車の関係者は「燃料の問題でエンジン系統などに異常が生じれば、製造会社は責任を負わない」としている。

2006/7/3 SINOPEC天津分公司の100万トンエチレン計画着工

SINOPEC天津分公司の100万トンエチレン計画が6月26日、天津浜海新区の大港石油化学基地で着工した。

浜海新区は天津市の東部、渤海湾に面した区域を指す。独立した行政単位ではなく、塘沽TangGu、漢沽Hangu、大港Dagangの3つの行政区と経済技術開発区、保税区などから構成される一種の大開発区。今回の立地は天津港の南の大港区である。

同社は旧称SINOPEC天津聯合化学(SINOPEC Tianjin United Chemical Co.)で、同地区に500万トンのリファイナリーと石油化学、化学繊維のコンビナートをもっている。

既存能力は以下の通り(単位 千トン)

エチレン 200、PE 120、PP 60、EO

22、EG

48、

BTX 600、PX

250、PTA

300、Polyether Polylol 43、

Polyester 200、PET Staple Fibre 100、PET Filament 90, Film-grade Chips 80

SINOPECと天津市は大規模石化計画をたて、最初はダウケミカルと中国側(SINOPEC/天津市)の50/50

JVが検討された。

エチレン80~90万トン、L-LDPE、VCM、PVC、SM、PO、PG、エポキシ等を生産する計画であったが、ダウが経済性を理由に撤退した。

その後、天津市は外資企業の参加を求め、サウジアラムコとの合弁の報道もあった。またSABICも2004年4月にSINOPECに対して本計画に関心ありとの意向を示したが、そのときは進展はなかった。

SINOPECは昨年末、政府から単独での大拡張計画の承認を受けた。

(本年1月のサウジのアブドゥッラー国王の最初の公式訪中を機に、SABICがSINOPECとの交渉を再開したという報道もある。)

既存の500万トンの製油所を1250万トンに拡張し、エチレン100万トンを新設するもの。

完成予定は2009年で、完成すれば同施設は、1,250万トンの石油精製能力、120万トンのエチレン生産能力を一体化した生産拠点の1つとなる。人民日報はプロジェクトの着工は、大型エチレン生産基地を独自建設する能力が中国にあることを示すものとしている。

新設するエチレンは100万トンで、誘導品は以下の通り。

LDPE 300千トン

HDPE 300千トン(INEOS Innovene S Process)

PP 450千トン

EOG 420千トン(ダウ技術)

その他

SINOPECは石油関連のインフラ整備を進める。

まず天津港に377万バレルの貯蔵設備を建設中。

また、北京のSINOPEC北京燕化石油化工(旧称

燕山石化)との間に230kmの石油パイプラインを建設し両工場のタンクを接続する。

更に天津港に新しく3つのバースを建設する。

いずれも2007年末に完成させる。

人民日報は以下の通り述べている。

プロジェクトの内容には、エチレン生産施設の建設、石油精製施設の改造、火力発電所の改造が含まれる。

プロジェクトは「地域化、大型化、一体化、専門化」のモデルに沿って進められる。

全体のバランスを考慮しながら、施設の配置をコンパクトにまとめ、生産プロセスの短縮、資材の内部相互供給、用地の集約的利用、投資節約、コストダウンなどを実現している。

建設用地には荒廃したアルカリ土壌の地を選び、工業用水の増加分は、海水の淡水化や水の再利用でほぼまかなう。

また、国内外の進んだクリーン生産技術や効率性の高い設備を採用し、汚染物の分類処理や廃棄物の総合利用を強化して、節約型、生態型かつ環境配慮型の生産工程を実現する。

同プロジェクトはさらに、エチレン生産設備の国産化プロジェクトの側面も持つ。

同分野での国産化水準の向上を図り、設備製造業の進歩や、川下分野である石油化学工業の発展を促すことになる。

2006/7/4

シーメンス バイエル診断薬買収

独電機大手のシーメンスは6月29日、バイエルの診断薬事業を買収すると発表した。金額は約42億ユーロ。

バイエルの2005年の診断薬事業の売上高は14億ユーロで、従業員数は約5千人。主に免疫や血液などの検査・分析機器を手掛ける。

バイエルの診断薬事業はヘルスケア事業部門の一部で、同事業部門は動物薬、大衆薬、糖尿病治療、医薬を扱っている。

同社では動物薬を含む医薬品に集中するため売却するとしている。

糖尿病治療と(合併する)シェーリングのX線造影剤は売却対象に入っていない。

同社ではこの売却はシェーリング売却資金確保とは無関係としている。

シーメンスはMedical Solutions

Group で以下のような多くの医療機器を扱っている。

血管検査方法、蛍光透視システム、磁気共鳴画像(MR)、核医学診断装置、C型アームがついたX線装置、泌尿器科システムと診察台、断層撮影装置、ヘルスケアに関するIT統合ソリューション、Mammography(乳がん管理)、放射線腫瘍ソリューション、放射線画像システム、超音波診断装置、その他

同社ではこの事業を重点事業に位置づけ、強化を図っている。

2005年にはポジトロン放出断層撮影法(PET)大手のCTI Molecular

Imaging, Inc.を買収した。

シーメンスは1987年にCTIとの合弁会社CTI PET Systems を設立している。

また本年4月には米国の免疫診断大手、Diagnostic

Products Corporation (DPC) の買収を発表している。

シーメンスでは医療機関の検査・分析機器に強みがあるバイエルの事業買収により、画像診断、試験診断、ITを統合したヘルスケア産業での最初の統合診断会社になるとしている。

シーメンスは日本では旭化成との合弁のシーメンス旭メディテックで CT、MRI、血管撮影装置などの大型画像診断装置を扱っている。

シーメンスは6月に、通信機器大手のフィンランドのノキアのネットワークス事業部とシーメンスのキャリア関連ビジネスを新会社に統合し、50/50の新会社ノキア・シーメンス・ネットワークスを設立すると発表した。固定およびモバイル・ネットワーク・インフラストラクチャとサービスの成長分野で確固たる地位を持つグローバル・リーダー企業を生み出すとしている。

Saudi Kayan Petrochemical Company は6月末にFlour Company とオフサイトの用役施設の建設で、またKellogg Brown & Root と135万トンのエチレン工場の設計・調達・建設で、覚書を締結した。

昨年7月、サウジの商業大臣はアルジュベイルに新しい石化コンプレックスを計画する会社の設立を承認し、10月に Al-Kayan Petrochemical Co. が設立された。

同社は本年1月にSABICとの間で覚書を締結し、2ヶ月以内にFSをまとめることとした。その結果、4月末に両社は提携して、新しい石化会社 Saudi Kayan Petrochemical Company を設立することで合意した。

新会社はSABICが35%、Al-Kayan が20%を出資し、45%は公募する。アルジュベイルに石化コンプレックスを建設し、2009年稼動を目指す。

新会社はエチレン(135万トン)、プロピレン、PP、EG、ブテン-1

等に加え、サウジではこれまで生産されていない特殊品を加える。

具体的には、アミノエタノール、アミノメチル、ジメチルフォルムアミド、塩化コリン、ジメチルエタノール、ジメチルエタノールアミン、エトキシレート、フェノール、キュメン、PC等である。

SABICでは新会社は最新の技術を使用し、競争力を高めるとしている。また新会社は応用センターを設置し、PCやサウジの新しい付加価値の高い川下製品のを製品開発、用途開発を行う。

付記

その後、順次計画が発表になっている。

| Product Name | KMT | 建設 |

| Ethylene | 1,350 | KBR |

| Propylene | 630 | |

| Benzene | 109 | |

| LDPE | 300 | Simon Carves. |

| HDPE | 400 | China HuanQiu |

| Polypropylene | 350 | Samsung Engineering |

| Ethylene Glycols | 537 | |

| Polycarbonate | 260 | DAELIM Industrial |

| Ethanolamines | 100 | |

| Acetone | 133 | |

| Dimethyl Formamide | 50 | |

| Ethoxylates | 40 | |

| Choline Chloride | 20 | |

| Phenol | KBR | |

| Bisphenol A | 240 | Spain's Tecnicas Reunidas |

SABICのCEOは2009年12月に、Kayanには16プラントあるが、いくつかは2010年に、残りは2011年にスタートすると述べた。

中国国家発展改革委員会は30日、本年の西部開発12事業を発表した。総額1,654億元を投じる。

西部大開発は東部沿海地区の経済発展から取り残された内陸西部地区を経済成長軌道に乗せるために国務院が実施している開発政策で、2000年3月の全国人民代表大会で正式決定された。

当初は甘粛省、貴州省、寧夏回族自治区、青海省、陝西省、四川省、チベット自治区、新疆ウイグル自治区、雲南省及び重慶市の10省区市が含まれたが、その後、内モンゴル自治区と広西チワン族自治区を追加し、12省区市とした。

これまで70項目の事業が行われたが、目玉には「西気東輸」、「南水北調」、「西電東送」、「青蔵鉄道」がある。

「西気東輸」は西部の天然ガスを東部に輸送するもので、新彊のタリム盆地から甘粛、寧夏、陝西、山西、河南、安徽、江蘇、浙江、上海と続く総延長4000キロのパイプラインを建設した。2005年に開通。

「南水北調」は長江の上流、中流、下流からそれぞれ取水し、西北地区と華北地区の各地に引水するもので、東線、中央線、西線の3ルートがある。

西線は長江上流にダムを建設して、長江と黄河の分水嶺に輸水トンネルを掘り、長江上流の水を黄河上流に引くもので、青海省、甘粛省、寧夏回族自治区、内モンゴル自治区、陝西省、山西省等の黄河上中流域と渭河関中平原の水不足解消が見込まれる。海抜3000~5000mで工事を行う。

「西電東送」は西部の火力、水力発電の電力を東部に3つのルートを用いて送電するもの。

北通道は内蒙古自治区、山西省の火力発電所、黄河中上流域の水力発電所から北京・天津への送電網建設計画。

中通道は2009年完成予定の三峡ダムと金沙江流域の水力発電を中心に、上海、江蘇、浙江への送電網を建設する計画。

南通道は雲南、貴州、広西の境界地帯にある天生橋水力発電所から広東省に送電する計画。

7月1日に完成した「青蔵鉄道」は青海省ゴルムドとチベット自治区ラサを結ぶ鉄道で、これにより北京とラサ間が鉄道で結ばれた。

全長1142キロのうち、960キロが標高4千メートル以上で、唐古拉山の最高地点は標高5072メートルで世界一の標高。年間平均気温は摂氏0度以下で、酸素濃度は平地の半分のため、乗客の酸素不足解消のために車内拡散と酸素マスクの2方式で酸素が供給される。自然環境保護のため、トイレ用に真空保持式の汚物処理装置が設置されたほか、車両下部にも汚水処理装置が設置されている。

553キロは永久凍土層を通過するため、地球温暖化による凍土融解のおそれがあり、線路の安全性を懸念する声もある。

将来は支線を3本増設し、そのうち1本は、中印国境のドモ(亜東)を終点とし、インド鉄道に接続させる計画だ。

中国・インド両国は6日、チベットの亜東県とインドのシッキムを結ぶ乃堆拉(ナトゥラ)峠(Nathu

La Pass) を開放し、40年余り中断されていた国境貿易ルートを再開した。乃堆拉峠はかつて「シルクロード」南側の主要ルートで、中国とインドの貿易ルートだった。ラサとインド東部最大の貿易港コルカタの間の約1000kmが陸路で結ばれた。

ーーー

本年度の12計画のなかには資源、化学関連では以下の計画が含まれている。

・西部地域の重点炭鉱プロジェクト(内蒙古自治区の勝利1号露天炭鉱、寧夏自治区の梅花井炭鉱)

・四川省でのエチレン80万トン生産プロジェクト

・新疆自治区・羅布泊(ロブノール)でのカリ肥料120万トン生産プロジェクト

・内蒙古での酸化アルミニウム40万トン生産プロジェクト

エチレン計画はPetroChinaが51%、成都市が49%出資する成都石油化学(Chengdu Petrochemical Co.)によるもので、本年2月に起工式を行った。

エチレン 800千トン、HDPE 300千トン、LLDPE 300千トン、MEG

360千トンのほか、アクリル酸、フェノール、BPA、ブチルゴム等を生産する。

原料ナフサは 隣接する甘粛省と陝西省のPetroChinaの製油所から貨車で輸送する。

西部地区のエチレンセンターは現在2つだけ。

新疆ウイグル自治区の新疆独山子石油化学(エチレン22万トンで100万トン新設中)

甘粛省の蘭州石油化学(エチレン24万トンで45万トン新設中)

カリ肥料計画は「さまよえる湖」として知られる新疆ウイグル自治区の枯渇したロブノール湖の豊富な塩化カリウムを採掘して年間120万トンの硫酸カリ肥料を生産するというもの。2009年の生産開始を目指す。

6月26日の日本経済新聞は、中国の代替フロン生産に関して、排出権の扱いでEUと中国でもめていると報じた。

代替フロンのHFC22の生産の際に副産物としてHFC23という温室効果ガスが発生するが、現在はこれを回収・破壊すれば温室効果ガスの排出削減等につながるとして排出権が発生する。

HFC23は二酸化炭素に比べて1万倍以上の強力な温室効果がある。EUは「排出権獲得のために代替フロンを過剰生産することになりかねず、本末転倒」と主張し、排出権の対象外とすべしとしている。

2004年に締約国会議からCDM理事会へ示された指針の決定事項には、このようなCDM事業による他の環境条約の目的達成への影響に関して考慮すべきであるという文言が入った。

日本政府は、排出権を目的にした余剰のHFC22生産の場合は認めないが、需要に応じた生産なら新規でも認めてよいとの姿勢をとっている。(国連によると世界の3分の2にあたる約20工場が中国に集中している。2015年のHFC22の世界需要は最大で現在の約2倍とも国連は予測しており、工場増設は必ずしも排出権目当てとはいえない。)

なおHCFC22はモントリオール議定書で、先進国は2020年、途上国は2040年までに生産を中止することが決まっている。

ーーー

2005年2月16日に発効した「京都議定書」では、二酸化炭素をはじめとする温室効果ガス(GHG)による気候変動防止のため、先進国平均で2008年から2012年のGHG平均排出量を1990年レベルより約5%削減(日本は6%削減)することが定められている。

京都議定書には、国際的に協調して、この削減目標を達成するための柔軟性措置(京都メカニズム)として、「排出量取引」(Emissions Trading)、「クリーン開発メカニズム」(CDM)、及び「共同実施」(JI)が盛り込まれた。

「クリーン開発メカニズム(CDM)」とは、先進国の資金・技術支援により開発途上国において温室効果ガスの排出削減等につながる事業を実施し、その事業により生じる削減量の全部又は一部に相当する量を先進国が排出枠として獲得し、その先進国の削減目標の達成に利用することができる制度。

「共同実施(JI)」とは、CDMと同様に排出削減等につながる事業を互いに削減目標(排出枠)を有する先進国間で実施するもので、その事業によりホスト国で生じる削減量の全部又は一部に相当する量の排出枠を投資国がホスト国から獲得し、投資国の排出枠に加えることができる制度。

(以上 地球環境センターホームページから)

6月26日現在、我が国では51のCDMと3つのJIが政府承認を受けている。

これらの案件は、CDM理事会が指定する指定運営機関による事業審査報告書をCDM理事会に提出し、当該CDM事業の登録を申請する。

CDMプロジェクトの実施及びモニタリングの後、運営組織によるCER(認証排出削減量)の検証・認証を経て、CDM理事会がCERを発行し、プロジェクト実施者に分配することとなる。

* CDM/JIプロジェクト一覧(平成18年6月26日現在)

https://www.meti.go.jp/press/20060626001/press.pdf (P.4-6)

このうち、HFC23破壊案件については、中国で2件のCDM、ロシアで1件のJIが承認を受けている。

| 承認月日 | 区分 | 申請者 | 実施国 | プロジェクト名 | プロジェクトの概要 | 排出削減量 予測(年間) |

| 2005/11/11 | CDM | 温暖化ガス 削減㈱ |

中国 | 浙江巨化公司 HFC23分解 CDMプロジェクト |

過熱蒸気分解装置を設置 することにより、HCFC22の 製造工程において複産物として 生じるHFC23を分解する |

平均580 万㌧ CO2(年間) |

| 2005/12/14 | CDM | 三菱商事 新日本製鐵 |

中国 | 山東東岳 HFC23破壊 プロジェクト |

液中燃焼法による焼却炉を 設置することにより、 HCFC22 の製造工程において 副産物として生じるHFC23を 分解する。 |

平均1011万㌧ CO2(年間) |

| 2006/3/13 | JI | 住友商事 | ロシア連邦 | ロシア連邦における HFC23 の熱破壊による 温室効果ガス排出削減 |

HCFC22

製造プラントに、 熱破壊システムを導入し、 現在放散している HFC23 を回収し破壊する。 |

平均39 万㌧ CO2 |

米国最高裁は6月末に、二酸化炭素に関する温室効果ガス規制問題を、最も重要な環境問題の一つであるとし、審議することを決めた。10月に始まる2006-07年度で審議、来年6月頃に判決が出ると見られる。

「マサチュセッツ州 vs 連邦EPA」裁判と呼ばれる裁判で、12の州や環境団体がEPAに対して Clean Air Act に基づき二酸化炭素等の排出規制をするべきだと訴えたもの。

原告側は二酸化炭素、メタン、亜酸化窒素、ハイドロフルオロカーボン(HFC)が気候の変化をもたらし、国民の健康と福祉を損なうとして規制すべきだと主張している。

これに対して自動車メーカー等はディーゼル等と異なり、二酸化炭素は人体に直接害を与えないとして反対、EPAは二酸化炭素はClean

Air Actでの汚染物質ではないと主張した。

控訴審は、もっと科学的、技術的な研究が必要であるとの理由で、EPAはClean Air Actの下で自動車排気ガス規制を行わなくてもよいと判断した。(判断は2対1)

ブッシュ政権は二酸化炭素規制は法律のよるのではなく、産業界の自主規制や新技術開発により行うべきだとしている。

原告側は、Connecticut, Illinois, Maine, Massachusetts, New Jersey, New Mexico, New York, Oregon, Rhode Island, Vermont, Washington の諸州で、Baltimore, New York、Washington, D.C.などの市、アメリカ領サモア及び Union of Concerned Scientists, Greenpeace, and Friends of the Earth などの団体が加わっている。.

多くの州は地球温暖化の観点に立っているが、ニューヨーク州は発電所の公害規制を主眼にしている。

これに対して中部の10州はブッシュ政権の側に立ち、最高裁が自動車排気ガス問題に関与しないよう要請していた。

最高裁が12州側に立った場合、直接には自動車の排気ガスのみが対象となるが、そのような判断は発電所等からの二酸化炭素規制への圧力となるとみられ、地球温暖化にからむ多くの裁判に影響を与える。

二酸化炭素排出は発電所が全体の4割、自動車やトラックはその半分と推定されている。

12州のうちカリフォルニア州は特異な立場にある。同州は連邦EPAが1970年にClean

Air Act に基づき設立されたのに先立ち、1967年にAir

Resources Board を設置し、翌年に自動車の公害規制を行っており、そのことから固有の公害規制を行う権利を与えられている。

2004年にカリフォルニア州は自動車の二酸化炭素排出を規制、これに対して自動車メーカーは二酸化炭素を汚染物質と誤って定義しているとして訴訟している。

JETROの最新レポートに「欧州企業の中国戦略

2006年5月」がある。

多くの欧州企業が中国に進出し、地歩を築いている。JETROでは、中国に進出する日本企業にとっての参考とすべく、先行事例である欧州企業の中国における事業展開について、(1)中国事業の位置づけと規模、(2)中国における販売・マーケティング、(3)中国におけるR&D、(4)人材育成(現地化)戦略、(5)知的財産権など経営上の問題についての対処、などについての調査を実施した。

調査対象企業は、電気・電子、消費財、化学・医薬品、金融・保険、物流・流通などの分野の主要欧州企業12社である。

詳細はレポート参照 https://www.jetro.go.jp/mail/u/l?p=YyktIcDBqxIZ

化学・医薬品ではアクゾ・ノーベルとBASFの報告が載っている。

これを元に、BASFの中国戦略をまとめた。

BASFの2004年の売上全体に占めるアジア・太平洋地域(アフリカ含む)の比率は約16.8%(63億2千万ユーロ)だが、中国を牽引力とするこの地域の経済成長を基盤として、同社では2010年までに化学事業全体の売上及び営業利益に占める同地域のシェア20%達成を目指している。2004年の同地域への投資額は5億6300万ユーロで、全体の27.6%を占める。

BASFは事業戦略上、中国市場を香港、台湾も含めたグレーター中国として捉えている。

主力事業はポリマー分散、スチレン、ポリスチレン、ポリウレタン、エンジニアリング用プラスチック、コーティング剤、織物・皮革仕上げ剤、中間体、ビタミン、農薬などである。完全子会社14社、合弁会社9社を持ち、従業員数は4,000人を超える。

1996年以来、売上高は年率平均20%以上で伸び、2004年の売上高は約19億ユーロであった。

BASFは2010年までの達成を目指した中国戦略目標を次ぎの通りとしている。

・全社化学事業における中国シェアを10%に拡大

(アジア・太平洋地域のシェア20%)

・主力製品市場で上位を確保

・現地売上高に占める現地生産シェア70%を達成

・業界で最高の企業チームを作る

同社は中国が今後数年間は基礎化学製品中心の市場にとどまるが、特殊化学製品の市場としても迅速に発展すると予測、特殊化学製品の生産能力拡大を進めている。また急拡大する需要に対応するため、南京化学コンビナートの拡充に投資する計画。

同社のグレーター中国における主な子会社、合弁会社は以下の通り。

完全子会社

・BASF

Auxiliary Chemicals Co. Ltd. (BACC)

1994年JVとして設立、2000年完全子会社化

産業用コーティング、プラスチック、染料、印刷用インク、皮革・織物用助剤に使われる染料、

織物・皮革用助剤、アクリル系分散剤、共重合体を生産。

・BASF

Chemicals Co. Ltd. (BACH)

2002年設立

上海の化学産業パークにポリテトラヒドロフラン(Poly

THF)とテトラヒドロフラン(THF)の統合生産施設として設立。

年間生産量はPoly THFが6万トン、THFが8万トン。2005年操業開始。

付記

THF8万トンについては2006年初めから技術問題で停止、2007年初めにmothball 。

PolyTHF用には他工場(独、米、韓、マレーシア)から供給。

・BASF

Polyurethanes (China) Co. Ltd. (BAPC)

1998年設立

南沙(広東省)にポリウレタンの生産拠点として設立。年間生産能カは3万トン。

・BASF

Polyurethanes(Taiwan) Co. Ltd. (BAPT)

1988年設立

Hsinchu(台湾)にポリウレタン生産拠点として設立。年間生産能カは1万1千トン。

合弁会社

・BASF-YPC

Co. Ltd.

2000年設立

SINOPECとの合弁会社(出資比率 50/50)

2001年9月末、南京のコンビナート建設に着工、2005年6月稼動開始。総投資額は29億ドル。

エチレン 600千トン、EG

300千トン、LDPE 400千トン、アクリル酸 160千トンほか

・上海イソシアネートコンプレックス

上海化学産業パークにイソシアネートの統合生産拠点として設立。

①Shanghai Lianheng Isocyanate

Co., Ltd.

BASF、ハンツマン、上海クロールアルカリ、上海華誼公司、SINOPEC上海高橋石化のJV

アニリン

160千トン、ニトロベンゼン 240千トン、MDI 240千トン

②Shanghai BASF Polyurethane

Co., Ltd.

BASF、上海華誼公司、SINOPEC上海高橋石化のJV

硝酸

245千トン、DNT 150千トン、TDI 160千トン

(③Huntsman Polyurethanes Shanghai Ltd. )

ハンツマンと上海クロールアルカリのJV

MDI精製

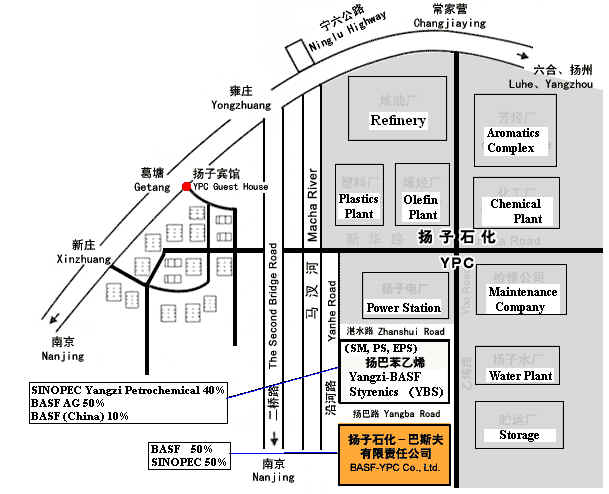

・Yangzi-BASF Styrenics Co. Ltd. (YBS)

1994年設立、BASF-YPCに隣接

揚子石油化工(YP)との合弁(BASF60%/YP40%)

SM、PS、EPS

・Shanghai

Gaoquiao BASF Dispersions Co., Ltd. (SGBD)

1988年設立

上海高橋石化公司との合弁(50/50)

コーティング加工紙やカーペット用のスチレンブタジェン分散剤を生産

2005年初に増設し、21万トン

・BASF

Shanghai Coatings Co. Ltd.

(BSC)

1995年設立

Shanghai Coatings Co.Ltd.との合弁(BASF 60%)

主として自動車装備に使われるコーティング剤の生産

年間生産能カは17千トン

・BASF

JCIC Neopentylglycol Co. Ltd. (BJNC)

1995年設立、立地:吉林

Jilin Chemical Inustry Ltd.との合弁(BASF60%)

パウダーコーティング剤、不飽和ポリエステル、可塑剤、薬品の原料Neopentylglycolの生産

・BASF

Vitamins Co., Ltd. (BVC)

1995年設立、立地:瀋陽

東北制薬集団有限責任公司との合弁(BASFシェア 2002年に70%から98%にアップ)

各種ビタミン、ビタミン混合、非ビタミン飼料添加物、基礎混合物を生産

・BASF

Tai Ching Crop Protection Chemicals Corp. (BTCC)

2002年設立

台湾糖業公司との合弁(BASF 55/TSC 45)

農薬の生産

ーーーーーー

なお、同じくJETROの5月のレポートに「米国企業の対中国経営戦略 ~日系企業の飛躍に向けて~ 2006年5月」がある。

JETROは、米国、中国、日本でのインタビューや文献調査などを通じ、米国企業の中国拠点運営を検証した。調査項目としては、人事制度(求人市場・求人広告の状況、トップマネジメント・シニアマネジメント・新卒者の採用・登用、中国人帰国者・香港・台湾出身者の採用・登用、報酬、インセンティブ制度、離職率など)、販売・マーケティング戦略(製品開発、マーケティング・広告・PRなど)、流通経路、R&D(実施状況、人事政策など)を取り上げた。また、インテル、モトローラ、マイクロソフトなどのケースを紹介、モンタビスタ、パームソース、エデルマン、そのほか、自動車・部品企業、建材企業、食品企業といった米国企業や中国のメディア研究者などへのインタビューも併せて掲載した。(化学品のケーススタディはない)

詳細は以下を参照 https://www.jetro.go.jp/mail/u/l?p=5LOwaDnH_V4Z

昨日の記事のアップ後、BASFはBASF-YPC

Company の5億ドルの増強計画でSINOPECと合意したと発表した。

計画は以下の通りで2008年稼動予定。

1.エチレン能力は60万トンから75万トンに増強

2.エチレンオキサイドを増強し、洗剤用非イオン界面活性剤、溶剤ブチルグリコールエーテルを生産

3.ブタジェン、イソブテン、2プロピルヘプタノール(新世代可塑剤)、ポリイソブテン誘導品(燃料、潤滑油助剤)等のC4系製品

4.高吸水性樹脂生産

両社はまた、南京で隣接する両社の第二のJVの揚子BASFスチレン(Yangzi-BASF

Styrenics )をBASF-YPCに統合することでも合意した。

BASF-YPC Company の現状能力は以下の通り。

| 製品 | 能力 千トン |

| エチレン | 600 |

| エチレングリコール | 300 |

| LDPE | 400 |

| アクリル酸 | 160 |

| アクリル酸エステル | 215 |

| C4オキソアルコール | 250 |

| 蟻酸 | 50 |

| プロピオン酸 | 30 |

| メチルアミン | 30 |

| ジメチルホルムアミド(DMF) | 40 |

BASF-YPC Company、Yangzi-BASF Styrenics はSINOPECの揚子石化に隣接している。

SABICはこの度、サウジ金融市場庁から30億リアル(約9千億円)のイスラム債券(Sukuk)の発行の承認を得た。

SABICのスクークはサウジアラビア銀行のイスラム法委員会により承認を得た最初のもので、SABIC自身が発行する。また最初のサウジ金融市場庁承認のスクークであり、サウジ国内で流通しサウジ証券取引所で売買される最初のスクークで、今後の債券発行の見本となる。SABIC発行のため、リスクは極めて低い。

SABICでは最近、子会社YANSABの新規設備投資(Greenfield project)のため35億ドルの海外債券を発行したり、ドイツ銀行と10億ドルの短期商業金融契約(Murabaha finance agreement)を締結するなど、イスラム式ファイナンスの幅を広げている。

SABICは今回のスクーク発行はSABIC投資計画のファイナンスを更に多様化するものであり、経済発展に資するものとしている。

イスラム法(シャリア)において、イスラム教徒は利子の授受を禁止している為、イスラム債券(スクーク)では通常「レンタル料、貸出料」を支払う。

バハレーンに本部を置くイスラム金融機関会計・監査基準機構(AAOIFI)は14

のスクークの種類と発行の要件(対象となる資産の種類)を定めている。基本的性格は①資産担保型と②事業出資型に大別できる。

YANSABはSABICが55%、同子会社が10%出資し、残り35%を公募する新しい石化会社で、Yanbuにエチレン130万トン、プロピレン40万トン、BTX25万トン、LLDPE50万トン、HDPE40万トン、EG77万トン、PP40万トン等のコンプレックスを建設する。2007年にスタートの予定。

イスラムのシステムで他と異なる点は税金である。

サウジではサウジ法人に対しては所得に対してザカート(Zakat)が課せられる。

ザカートとは喜捨の意味で、物質的に余裕のあるイスラム信者に対し神より下されたファルド(義務)の一つであり、その人の年間所得と財産から一定比率の金銭や現物を献納することを意味するもの。

企業に対する税率は非常に低く、SABICの2005年決算ではZakat前損益 19,910百万SR に対してZakatの引当は 750百万SR に過ぎない。

外国法人に対しては法人所得税が課せられる。税率は新所得税法が2004/4/30に公布され、一律20%に引き下げられた。

SHARQなどSABICと外国企業との合弁会社においては、利益のうちサウジ法人持分に対してはZakat

が、外国企業持分に対しては法人所得税が課せられる。

新所得税に関しては中東協力センターのホームページ参照

https://www.jccme.or.jp/html/japanese/11/pdf/11-04/11-04-22.pdf

随分昔にポリプロ価格カルテル事件があった。

5年前の2001年5月30日に公正取引委員会が、当時の出光石油化学、住友化学、サンアロマー、トクヤマ、日本ポリケム、グランドポリマー及びチッソの7社に対して「排除勧告」を行った。

これに対して出光石油化学、住友化学、サンアロマー、トクヤマの4社は応諾せず、審判が開始された。

応諾した3社に対しては以下の課徴金納付命令が出された。

| 事業者名 | 課徴金額 |

| 日本ポリケム | 8億4517万円 |

| 三井化学 (グランドポリマーを吸収合併) |

7億6008万円 |

| チッソ | 4億3513万円 |

| 合 計 | 20億4038万円 |

まぎらわしい行為があったことも事実であるとして勧告を受諾した三井化学はこれを受諾し課徴金を納付したが、日本ポリケムとチッソはこの課徴金納付命令に対して審判手続き開始を請求した。

なお本件は三井と住友のポリオレフィン事業統合(三井住友ポリオレフィン:後、解散)と、日本ポリケムとチッソのPP事業統合(日本ポリプロ)の公取委審査で、「PP分野におけるメーカーの協調的行動」があるとして問題視され、両グループともに、業界団体会合への出席禁止や制限で独禁法遵守体制を更に徹底すると約束して承認を受けている。

また石油化学工業協会ではこれを機に、ポリプロ委員会など協会内の各種委員会を廃止した。

ーーー

本件はとっくの昔に決着していると思ったが、調べてみると、まだ延々と審判を続けていた。次回の審判予定は以下の通り。

| 出光興産、住友化学、サンアロマー、トクヤマ | 8月4日(第28回) |

| 日本ポリプロ、チッソ | 9月4日(第18回) |

* トクヤマはPP事業を出光興産に譲渡したが、会社としては当事者で残る。

* 日本ポリケムはチッソのPPと統合して日本ポリプロとなった。

チッソはPPは分離統合して日本ポリプロとなったが、会社としては当事者で残る。

一体なにを延々と議論しているのであろうか。5年前の詳細を誰も覚えていないのではないだろうか。

どう決着させるのだろうか。

本年の独禁法改正で手続きが変わったが、本件は従来手続きで処理される。

4社の場合は審決が出てから課徴金の納付命令となり、場合によればこれについての審判もありうることとなる。

2社の場合は審判手続き開始により、2社に対する課徴金納付命令は失効となり、後に審判で納付命令が確定しても金利を払う必要はない。

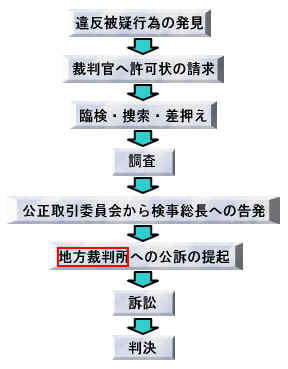

裁判に関しては2003年7月に「裁判の迅速化に関する法律」が成立、公布・施行されている。

「第一審の訴訟手続については二年以内のできるだけ短い期間内にこれを終局させ、その他の裁判所における手続についてもそれぞれの手続に応じてできるだけ短い期間内にこれを終局させることを目標」とするものである。

裁判の第一審に当たる審判がこんなに時間がかかるのは問題である。

なお、MBSに関する審判も続いている。

2003年11月に公取委はカネカと三菱レイヨンに対して排除勧告を出したが、両社は応諾せず、2004年2月、審判に入った。

クレハも関与したとされたが、同社は2003年1月に事業をローム・アンド・ハースに譲渡していたため、勧告からは除外された。しかし、過去の違反行為に対して2005年7月に2億6849万円の課徴金納付命令が出された。

クレハはこれに応諾せず、審判に入っている。

次回のカネカと三菱レイヨンに対する審判(第11回)、クレハに対する審判(第4回)はいずれも8月4日に行われる。

ーーー

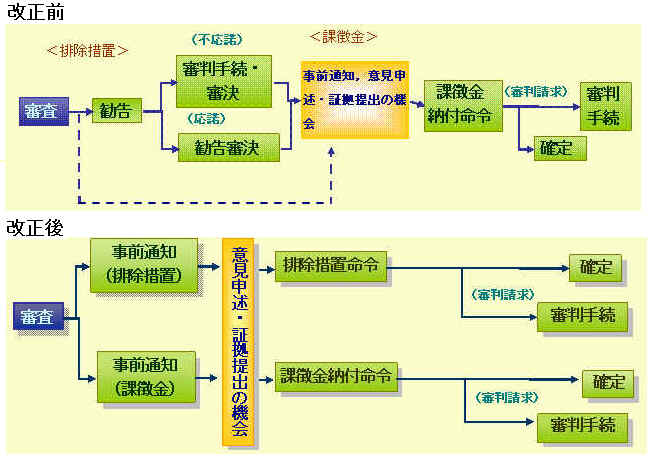

因みに独禁法改正により、手続きは下記の通り変更された。「勧告制度」はなくなる。

公取委の事前の通知に対して当事者は意見申述・証拠提出機会を与えられ、その後に命令が出されることとなる。これに応諾しない場合に審判手続きが開始される。審判で実体判断をするというのではなくて,原処分が適正かどうか,維持すべきかどうかを判断する審決ということになる。

課徴金納付命令に対する審判の場合は審判手続が開始された場合であっても失効しないこととなった。(確定すれば金利の支払いが必要)

これに加えて悪質かつ重大な事案についてより積極的に刑事告発を行うために,犯則調査権限が導入された。

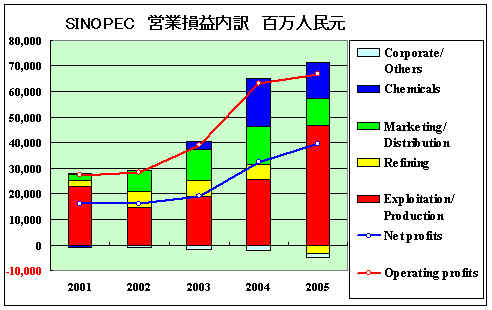

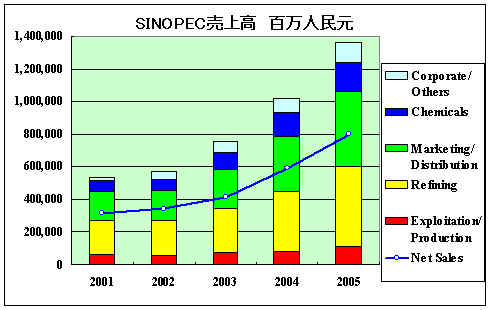

SINOPECの2005年の決算と2004年の決算を比較すると大きな変化がある。

同社は原油・天然ガス探査・採掘、石油精製、石油製品の販売、石油化学の4部門を持ち、石油・天然ガス探査・採掘では中国で2位、石油精製及び石油化学では中国第1位である。

2005年の決算は原油価格高騰の影響で増収増益となっている。

しかし、部門的には前年と比べ大きな変化がある。

原油・天然ガス探査・採掘部門は大幅増益となっているのに対して、精製部門は赤字となっており、石化部門も前年は大きく伸びたのに対して減益となっている。

中国では政府が石油製品の価格の統制を行っており、精製部門は原油高を製品価格に一部しか転嫁できず、赤字となった。SINOPECの場合、精製部門は製品の内外価格差の補填として政府から9,415百万人民元もの補助金を受けたが、それでも3,505百万人民元の赤字となった。

石油化学部門も原料価格をフルに転嫁できず、減益となっている。

この傾向はペトロチャイナでも同様で、探査・生産部門が6割の営業損益アップになったのに対して、精製部門は前年の119億人民元黒字から199億人民元の赤字となり、石化部門の営業損益も57%の減益となっている。

ーーー

原油価格高騰を受け、中国石油天然気(ペトロチャイナ)、SINOPECや中国海洋石油(CNOOC)が空前の高収益を上げているのに対して、国内産業は原料・燃料価格の高騰で収益を圧迫されている。

このため、中国政府は本年3月26日から、石油採掘企業に対して特別収益金(Windfall-tax)を徴収することを決めた。一般には暴利税と呼ばれている。

原油価格が40ドル/バーレルを超える国産原油を販売する場合に超えた部分について20-40%の税金を課すもので、以下の算式で課せられる。

{(加重平均販売価格-40)x 下記比率-下記控除額}x 販売数量

| 原油価格(US$/bbl) | 40~45 | 45~50 | 50~55 | 55~60 | 60以上 |

| 比率 | 20% | 25% | 30% | 35% | 40% |

| 控除額(US$) | 0 | 0.25 | 0.75 | 1.50 | 2.50 |

新聞報道ではペトロチャイナ、SINOPEC、中国海洋石油の3社からの特別収益金は年間で300億人民元に上ると見られている。

これとは別に、国家発展改革委員会は本年3月と5月の2回、ガソリンと軽油の卸売価格の引き上げを行った。石油製品の内外価格差の是正が目的で、段階的に自由化を進める方針といわれている。

なお、特別収益金は国庫に納められ、上記値上げにより打撃を受ける業界に対して補助金などの形で配分されるといわれている。

ペトロチャイナとSINOPECは特別収益金徴収で探査・生産部門の利益は減るが、石油製品価格値上げで精製部門の採算は好転する。一方、CNOOCは探査・生産部門のみのため採算は悪化する。

2006/7/15 ベネズエラ、メルコスルに加盟

7月4日、南米南部共同市場メルコスル(MERCOSUR

[Mercado Comun del Sur])加盟国4ヶ国とベネズエラはベネズエラの加盟を認める議定書に調印した。

ベネズエラ加盟により、人口2億5千万人、GDP1兆ドルの巨大経済ブロックが誕生する。

付記

この時点ではパラグアイ議会が批准せず、ベネズエラは加盟できなかった。

ベネズエラは2012年7月31日付けで正式に加盟した。

パラグアイでは6月21日に下院が、22日に上院がルゴ大統領の弾劾決議を可決し、大統領はこれを受け入れて失職した。

近隣諸国から「クーデターだ」などとする非難の声も上がっている。

このため、メルコスルは同国を一時的に加盟停止とした。今回、パラグアイ抜きでベネズエラの加盟を認めた。

メルコスールは1995年1月1日に関税同盟として発足した。

正式加盟国はアルゼンチン、ブラジル、パラグアイ、ウルグアイで、ベネズエラは2005年12月に正式加盟手続きを行った。

準加盟国はチリ、ボリビア、ペルー、エクアドル、コロンビア。

付記

2012年12月7日の首脳会議でボリビアが正式に加盟申請した。各国の議会の批准で実現する。

パラグアイ議会はボリビアについても反対しているが、資格停止のあいだに批准が終了すれば正式参加となる。

エクアドルも加盟を招待され、2013年3月までに結論を出すとしている。

主な内容は

(1)域内関税の原則撤廃 1995年1月より域内関税は原則として撤廃

(2)対外共通関税の適用

なお、南米には共同市場形成を目指したアンデス共同体(Andean

Community)がある。

1996年創立で、加盟国はボリビア、コロンビア、エクアドル、ペルー。

ベネズエラはメンバーであったが、2006年4月に、ペルーとコロンビアの対米自由貿易協定前進により、関税撤廃等による域内の統合を目していたアンデス共同体の今後の発展の可能性が阻害されたとして脱退を表明した。

準加盟国はアルゼンチン、ブラジル、パラグアイ、ウルグアイ、オブザーバー国はメキシコ、パナマ、チリ。

域内人口は約9,600万人、域内GDP合計は約2,048億米ドル。