ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp

2011/10/17 MBSカルテル上告審で、最高裁が上告棄却

最高裁は9月30日、カネカ及び三菱レイヨンが上告していたMBSカルテルに関する公取委の審決取り消し請求について上告を棄却した。東京高裁の判決が確定した。

ーーー

2003年2月、欧州委員会の要請に基づき、米国司法省、カナダ競争局、日本の公正取引委員会はモディファイヤー(塩ビ樹脂強化剤=MBS)の販売を巡る国際カルテルに関する同時調査に着手した。

9カ国の14社以上のメーカーに調査が入った。Akzo Nobel、Rohm & Haas などのほか、日本では三菱レイヨン、呉羽化学(現クレハ)、鐘淵化学(現 カネカ)に調査が入った。

クレハは同事業からの撤退を決定し、2003年1月1日にこの事業を提携先のRohm & Haas に譲渡している。

米国においては、2006年4月に容疑なしとして不起訴となり終了した。

欧州委員会による調査も2007年1月に終了した。

しかし、米国のMBSの購入者から、価格維持等の米国独占禁止法に違反する行為により損害を被ったとの主張で、3社の子会社に対してそれぞれ損害賠償請求訴訟(民事集団訴訟)が提起された。

・クレハは2005年11月、原告団に対して500万ドルの和解金を支払うとの内容で、原告団と和解した。

・カネカは2007年4月、原告に対して590万ドルの和解金を支払うとの内容で、原告と和解合意した。

・三菱レイヨンは2008年1月に原告に対して500万ドルの和解金を支払い、和解することで合意した。

2008/1/29 MBS価格カルテル問題

ーーー

日本では公取委は2003年12月11日、三菱レイヨンと鐘淵化学に対し、排除勧告を行なった。

呉羽化学に対しては、公取委は2005年7月、2億6,849万円の課徴金納付命令を出した。(呉羽化学は既に事業を譲渡しているため、排除勧告は不要)

これらは審判に付されたが、公取委は2009年11月9日、両案件について審判審決を行い、三菱レイヨンとカネカに対しては排除命令、クレハに対しては2億6,849万円の課徴金納付命令を認めた。

クレハはこれを受諾した。

三菱レイヨンとカネカは、「審決内容には実質的な証拠に基づかない部分が多々ある」と判断し、東京高裁に審決取消訴訟を提起した。

東京高裁は2010年12月10日、この請求を棄却した。

1999年と2000年の合意が成立したことが認められ、クレハを含む3社の共同行為で、競争の実質的制限がもたらされていたことは明らかで、クレハ離脱後も、同様の行為が再び行われるおそれがあると認めざるを得ないから、排除措置を命じる必要があるとした。

これに対し両社は最高裁に上告したが、最高裁は今般、上告事由に該当しないとしてこれを棄却し、東京高裁の判決が確定した。

なお、公取委は2010年6月に三菱レイヨンとカネカに課徴金納付命令書の送達をした。

カネカ 6億 458万円

三菱レイヨン 5億4361万円

合 計 11億4819万円

これに対し両社は審判を請求し、公取委は2010年8月27日、審判開始決定を行った。

この審判は現在もまだ続いているが(次回は11月17日)、最高裁の上告棄却を受け、両社が審判請求を取り消す可能性はある。

(カネカは最高裁の上告棄却について、「当社の主張が認められず残念ですが、司法判断によるものであり、今後は審決の内容に従って対応します」としている。)

付記

2012年5月30日、上記課徴金に関する審決が出た。

カネカ 6億 458万円

三菱レイヨン 5億4361万円

ポリプロピレンのカルテルが、2000年5月の立ち入り検査の後、2010年12月にようやく決着したが、本件も長期にわたっている。

2011/10/18 DuPont、帝人とのポリエステルフィルムJVを売却か?

Bloomberg は10月13日、DuPontがDuPont

Teijin Filmsとパウダーペイント事業の買い手を探していると報じた。

前者についてはGoldman Sachs Group が、後者についてはGreenhill & Co. が売却を手伝っている。

売却額はそれぞれ、10億ドル未満と見られている。

Ellen Kullman女史が2009年1月にCEOに就任して以来、71億ドルでのDanisco買収などで高成長分野に舵を切っている。

これまで大きな売却はしていないが、いよいよ時期が来たとしている。

付記 その後、売却の動きなし (2015/1/15 現在)

帝人デュポンフィルムは、岐阜事業所、宇都宮事業所の2拠点で生産しているが、岐阜(能力3万トン)を2016年9月末までに停止し、宇都宮に集約する。

中国メーカーの台頭などで収益が悪化し、生産効率の高い設備を備える宇都宮事業所への集約を決めた。

同社は2013年末に茨城事業所(能力1万トン)を停止している。

ーーー

帝人はポリエステルフィルム分野では、世界6カ国で米国デュポンと合弁事業を行っている。

帝人は1957年に英国ICIのPETフィルム製造技術を導入。

DuPontは1998年にICIからポリエステル事業を買収。

両社は2000年1月、折半出資により世界最大のポリエステルフィルムのグローバル合弁会社(Teijin DuPont Films)を設立した。

日本をはじめ、米国、欧州(ルクセンブルグ、英国)、アジア(インドネシア、中国)の6カ国に地域合弁会社が設立されており、工業用、包装用、磁気用の幅広い用途向けに、それぞれの地域のニーズに対応した高機能ポリエステルフィルム製品群を、地域の販売網を通じて販売している。

インドネシアは帝人子会社、中国はDuPont

のJVで、それぞれを両社のJVに移した。

| 国 | 社名 | 出資比率 % | 備考 | ||

| 帝人 | DuPont | その他 | |||

| 日本 | 帝人デュポンフィルム | 50.1 | 49.9 | ||

| 米国 | DuPont Teijin Films U.S. | 49.9 | 49.9 | (*1) 0.2 | *1 帝人デュポンフィルム |

| 英国 | DuPont Teijin Films U.K. | 50.0 | 50.0 | ||

| ルクセンブルグ | DuPont Teijin Films Luxembourg | 50.0 | 50.0 | ||

| インドネシア | P.T. Indonesia Teijin DuPont Films | 50.1 | 49.9 | 元は帝人100%のP.T.Indonesia Teijin Films | |

| 中国 | DuPont

Hongji Films Foshan (佛山杜邦鴻基薄膜) |

中国JV 51 | (*2) 49 | *2

佛山塑料集団(Foshan

Plastics Group) DuPont 持株をDuPont Teijin Films China に移管 |

|

| (49.0) | (51.0) | ||||

帝人は2008年3月決算で米国及びルクセンブルグでのJVの固定資産の減損処理を実施し、大幅減益となった。

需要低迷や原燃料価格の高騰により、特に米国のフィルム事業を取り巻く経営環境は厳しく、急速な業績回復は難しい状態となったのが理由。DuPont Teijin は、2009年2月の米国Circleville, OH 工場の閉鎖、同6月のLuxembourg工場の1生産ラインの休止に加え、米国Florence, SC工場を段階的に縮小し、2010年末に閉鎖した。

これにより、米国におけるポリエステルフィルム製造拠点を、Hopewell, VA 工場に集約した。

付記

帝人は10月28日、中国のJVのDuPont Hongji Films Foshanの能力増強を発表した。

厚物差別化品市場に向け、本年2月に閉鎖した米国Florence工場の遊休設備1ラインを移設し、薄物差別化品市場に向け1ラインを新設、現行の年産50千トンを77千トンとする。

ーーー

Bloombergは2011年7月に、DuPontが大豆タンパクと大豆食物繊維製品のJVのSolae

LLCの売却先を探していると報じた。

14億ドル~17.5億ドルでの売却を目指し、ファンドや欧州企業と交渉しているという。

Salaeは1958年に Protein Technologies International として設立され、当初は産業用大豆タンパクのみであったが、その後食品などに展開した。

1997年にDuPont がRalston Purinaから買収、2003年4月に大豆・穀物加工事業のBunge Ltd.が28%を出資してSolae LLC を設立した。

まず、DuPontのProtein Technology事業とBungeの北米と欧州の素材事業を新会社に移行し、第二段階でBungeのブラジルの素材事業を移行した。

DuPontは現在、売却方針を変換し、SolaeのBunge持株の28%を購入し、100%子会社にすることを検討しているという。

Daniscoの事業とSalaeの事業は相互補完的で、収益向上、高成長が期待できるとみている。

Solaeの需要家には、大豆ミルクのメーカーの 8th Continentがある。

2000年にDuPontとGeneral MillsのJVとして設立され、2008年にStremicks Heritage Foods に売却された。

付記

DuPont は2012年5月1日、Bungeから28%を440百万ドルで買収し、100%子会社にしたと発表した。

ーーー

DuPontはまた、ケチャップやマスタードなどのプラスチック容器を生産する Liqui-Boxの買い手を探している。

DuPontは同事業を2002年に333百万ドルで買収した。

付記

DuPont は2011年12月30日、Liqui-Box をSterling Group LP (private equity firm) に売却した。

2011/10/19 BP、メキシコ湾原油流出事故でAnadarko Petroleum と和解

BPは10月17日、Deepwater Horizon

事故に関し、MC252鉱区の25%の持分を持つAnadarko Petroleum Companyとの間で、全ての問題を解決することで合意に達したと発表した。

両社間の争いを解決することが両社にとり最善と判断したもので、この合意は事故の責任を認めるものではないとしている。

和解の条件は以下の通り。

AnadarkoはBPに対し現金で40億ドルを支払う。これはBPが損害賠償のために設定した200億ドルの基金に充てられる。

AnadarkoはMC252鉱区の25%の権利をBPに引き渡す。AnadarkoはBPに対する「重大な過失」の非難を取り下げる。

将来、第三者からの支払いや保険収入での回収が15億ドルを超える場合、Anadarkoは超えた分の12.5%(上限10億ドル)の権利を有する。

両社は互いに対する訴訟を取り下げる。

BPはAnadarkoへの第三者の請求の大部分はBPが全額補償する。

水質浄化法に基づく米当局からの制裁金や州の環境法に基づく制裁金など(civil, criminal or administrative fines and penalties, claims for punitive damages, and certain other claims) は和解の対象外。

もう1社の株主の三井石油開発とは2011年5月に同様の和解をしている。

2011/5/20 BPと三井石油開発、メキシコ湾原油流出事故損失負担で和解

BPはまた2011年6月に、掘削機器の部品のfloat collarを供給したWeatherford U.S., L.P. とも和解した。

WeatherfordはBPに75百万ドルを支払う。

両社は互いに対する訴訟を取り下げる。

BPはWeatherfordへの第三者の請求(制裁金などは除く)はBPが全額補償する。付記

BPは12月16日、Blowout preventerの設計・製造をおこなったCameron International と和解した。

CameronはBPに250百万ドルを支払った。

事故に関するPresidential Commission やMarine Board of Investigationの調査では、BPのほか、事故を起こしたリグの所有者で掘削作業を担当したTransocean やセメント作業(井戸内、または井戸と鉄管との間のセメント作業)を担当したHalliburton などの行動が事故の原因としており、BPではこれらの会社に対しても話し合いを行っている。

ーーー

Anadarkoは40億ドルの支払いのため、ブラジルの海上油田の権利(30億~40億ドルと見込まれる)を売却する考え。

ーーー

2010/5/4 米の原油流出、環境や漁業に影響

2010/6/8 BPの原油流出事故のその後

2010/6/17 メキシコ湾石油流出事故の損害負担

2010/6/19 メキシコ湾石油流出事故の損害負担(その2)

2010/6/22 メキシコ湾石油流出事故の損害負担(その3)

2010/7/1

BP、パートナー2社に事故関係費用分担金を請求

2010/7/5

米司法省、原油流出事故関係各社に資産売却等の事前通知を要請

2010/7/10 メキシコ湾石油流出事故対策の現状

2010/7/17 BP、新しいキャップの設置に成功

2010/7/24 原油流出事故のその後

ー上院小委員会公聴会と原油流出事故対応会社設立

2010/8/2

BP、油井完全封鎖へ

2010/8/3

三井物産、第1四半期決算に原油流出事故関係を一部反映

2010/8/6

メキシコ湾油井封鎖作業の状況

2010/8/26 BP、メキシコ湾の水質検査に新兵器採用

2010/9/6

メキシコ湾原油流出事故の状況

2010/9/9

BP、メキシコ湾原油流出事故の原因調査報告を発表

2010/9/20

メキシコ湾原油流出事故ーBottom

Kill 作業完了

2010/10/20

BP、メキシコ湾原油流出事故で油濁法の損害賠償限度額の権利放棄を言明

2010/11/6

BPの原油流出事故損失 398億ドルに

2010/11/16

BP原油流出事故の現状

2010/11/25

BP原油流出事故で新事実

2010/12/17

米司法省、BP原油流出事件で提訴

2011/1/7

原油流出事故の原因はBPなどの管理欠如に由来、大統領委が報告書

2011/4/22

三井石油開発子会社とAnadarko、BPを訴え

2011/4/25

BP、原油流出事故で業者を訴え

2011/5/20

BPと三井石油開発、メキシコ湾原油流出事故損失負担で和解

付記

米内務省安全環境執行局は10月26日、BPに対してメキシコ湾深海での新たな油田の掘削認可を与えたと発表した。

ルイジアナ州沖約400kmにあるカスキダ鉱区の水深約1800mの地点で掘削を行う。

インドシナ半島で7月下旬から続く記録的な大雨により、タイの各地で大規模な洪水が発生している。

タイでは7月中旬から北部(チェンライ県、ナーン県など)、東北部(ノンカイ県、サコンナコン県など)で豪雨による洪水被害が報告された。

その後、度重なる台風などの降雨で川が増水し、堤防の決壊などにより洪水被害が広がった。

10月初めに11のダムが基準貯水量を超え、10月4日には北部のプミポンダムで放水量を増やしたことが下流地域の増水に拍車を掛けた。

10月18日現在で全国で317人の死亡が確認されている。

特にタイ国土を南北に流れるチャオプラヤ川流域の被害が大きい。

首都バンコクに近いアユタヤ県では、世界遺産の寺院や仏像に水が押し寄せ、県内5カ所の工業団地もすべてが浸水した。

タイ政府はバンコク中心部の浸水阻止に懸命だが、潮位が上がる時期とも重なっており、予断を許さない状態が続く。

タイには多くの工業団地があり、多数の日本企業が進出している。

洪水は10月にアユタヤ県を襲った。

10月4日にサハラタナナコン(Saha Rattana Nokhon)工業団地

(42社、うち日系35社)、

9日はホンダ、ニコンなどのロジャナ(Rojana)工業団地(218社、うち日系147社)、

13日にはキヤノン、ソニーなどのHi-Tech工業団地(143社、うち日系100社)、

14日夜にはバンパイン(Bangpa-In)工業団地(84社、うち日系30社)、

16日はFatory Land 工業団地に浸水した。

アユタヤの工業団地の浸水で被災した日系企業は合計で約310社に達した。

17日には、首都バンコク北側のパトゥムタニ県にあるナワナコン工業団地(Navanakorn)の一部で浸水が起きた。

18日には敷地の9割が冠水し、2日以内に全体が水没する危険が高まったため、タイ政府は操業停止と従業員の避難を命じた。

タイでは二番目に大きい団地で、入居190社のうち、日系は104社と半分以上を占める。

水がバンコクに近づいたため、タイ政府の洪水対策本部は18日夜、北東部につながる運河の水門を相次いで開いた。

上図のバンコク市防衛計画の通り、バンコク都心部が浸水するのを避けるため、チャオプラヤ川の水を都心部の東と西の運河に流すもの。

これに伴い、知事は北東部の7つの区(住民100万人)に避難準備を求めた。

ホンダの二輪車組み立て工場のあるラカバン(Ladkrabang)工業団地

(283社、うち日系49社)も含まれる。工業団地 側は浸水の恐れがあるとして各企業に操業停止を要請した。

付記 Amata Nalorn工業団地には550社中、日系が約320社ある。

日系自動車の拠点は次の通りで、現在、浸水したのはアユタヤのRojana団地のホンダだけだが、部品を供給する企業の多くが浸水で操業を停止したため、10月20日以降、日系完成車メーカー8社の全てが操業を停止する。

|

トヨタ チャチェンサオ県 Gateway City工業団地 同 Bangplee 工業団地 サムットプラカーン県 Samrong (Bangplee の西隣)

日産自動車

ホンダ |

タイのティラチャイ財務相は10月17日、3.5~4%程度と予測された国内総生産(GDP)成長率が1~1.7%押し下げられるとの見通しを表明した。

中国の独占禁止法(反壟断法)は2008年8月1日に施行された。

2008/8/4 中国、独占禁止法施行

施行後3年強が経過した。その間、企業統合について500件程度の申請があったという。

その内、拒否は1件のみ、条件付き承認は7件で、うち日本企業は三菱レイヨンのLucite買収とパナソニックのサンヨー買収の2件である。

(2011年10月12日、公取委競争政策研究センターセミナー 時建中 中国政法大学教授の講演)

しかし、実際にはこの他に、承認を得られる可能性が少なく、統合を断念し、申請を取り下げたケースがある。

このほか、中国企業の反対を受け、不許可の仮決定を下したケース(後に承認)もある。

〔拒否ケース]Coca-Colaによる中国匯源果汁集団の買収

Coca-Colaによる中国最大の果汁メーカー、中国匯源果汁集団の買収に関しては、中国商務部は2009年3月にこれを不承認とした。

Coca-Colaが匯源社の「美汁源果粒橙」と「匯源果汁」という有名ブランドを押さえ、炭酸飲料での支配力と合わせ、潜在的競争者の参入を妨げるなどの理由をあげ、本取引が市場での競争を阻害するとした。

時教授によると、Coca-Colaは商務部の問題点指摘に対し、対応策などでの交渉を全く行わず、商務部としては不承認とするしかなかったという。

2009/3/24 中国、コカ・コーラの果汁大手買収を承認せず

---

〔条件付き承認ケース]

① InBev のAnheuser Busch 買収

2008年11月にベルギーのビール会社 InBev が BudweiserのAnheuser Busch を買収したが、中国商務部は以下の条件を付けて承認した。

(1)青島ビールに対するAnheuserの株式保有率27%を増加してはならない。

(2)InBev

の主要株主もしくは主要株主の株主に変化が発生した場合には、ただちに商務部に通告すること。

(3)珠江ビールに対するInBevの株式保有率28.56%を増加してはならない。

(4)華潤雪花ビールと北京燕京ビールの株式保有を求めてはならない。

華潤雪花は華潤創業と米Miller の合弁会社で中国販売量ナンバーワンビール(シェア15%)

2008/12/1 中国の独禁法、初の海外での合併ケース

② 三菱レイヨンのLucite International 買収

中国商務部は2009年4月、以下の条件付でこれを承認した。

1.能力除去

中国Luciteは5年間、生産能力の50%を第三者に原価(製造コスト+管理費、利益なし)で供給する。原価は独立した監査人の監査を受ける。(買収後6ヶ月以内に行う。正当な事情があれば、更に6ヶ月延長。)

Lucite中国は2009年11月に50%分の売却先を中国商務部に提案、2010年1月4日、商務部の承認を得た。

ルーサイト中国(上海市、MMAモノマー年産能力101千トン)の50%相当を中国国内外の企業4社に販売する。

売却価格は「製造コスト+管理コスト」で、売却契約締結日より5年間。

2.5年間の扱い

中国Luciteは三菱レイヨンからは独立した管理体制で運営する。

その間、両社は価格や顧客について情報交換しない。

この約束に反した場合、25万~50万元の罰金を課す。

3.5年間の新事業禁止

商務部の許可なしで次の行為を行わない。

1)中国でMMAモノマー、PMMAレジン・板のメーカーの買収

2)中国で新しくMMAモノマー、PMMAレジン・板の製造

③ Pfizer のWyeth買収

2009年1月にPfizer がWyeth を680億ドルで買収すると発表した。

2009/1/27 Pfizer、Wyeth

を買収

中国商務部はこの買収の審査を行っていたが、2009年9月、Pfizerの豚マイコプラズマ性肺炎ワクチン(RespisureとRespisure One)の中国本土の事業の売却を条件に買収を承認した。

この分野でのシェアが49.4% (Pfizer 38%, Wyeth 11.4%)となり、2位のIntervet の18.35%をはるかに上回る。

その他は10%未満。また、新規参入も難しいとした。

④ GMによる自動車部品メーカーDelphiの買収(垂直型企業結合)

米国の自動車部品メーカーDelphi(1999年にGM社から分離・独立)は2005年10月にChapter 11を申請した。

再生計画の一部として、GMが米国の4工場と世界中のステアリング事業とを買収した。

(GMは10億ドル以上の債務を引き受けるとともに、20億ドルの債権を放棄し、17.5億ドルを投資)

中国商務部は、GMによるDelphiの中国のステアリング事業買収に関して審査をしていたが、2009年9月、 以下の条件付でこれを承認した。

・GMとDelphiが、Delphiの他の中国の需要家に関する情報を交換しないこと。

(GMによる秘密情報取得の防止)・Delphiが他の中国の自動車メーカーに、差別なしに、部品を市価でタイムリーに供給を続けること。

商務部は競争上の懸念を2社と議論し、2社から解決案が出てきたとしている。

2009/10/15 中国独禁法による合併審査

⑤パナソニックの三洋電機買収

本件は1カ月の初期審査の結果、実質審査に入り、8月14日、商務部が競争上の問題がある旨指摘、双方は協議を持ったが合意に至らず、審査の60日の延長した。

(日本、米国、EUからも同様の問題点指摘を受けた。)

その後、三度の双方協議を経て、ようやく問題解消措置について合意、2009年11月5日、以下の条件付で承認を得た。

問題は下記の3つの電池市場で、いずれについても関連地理的市場は世界市場とされた。

中国域外の工場の売却を条件としたのは本件が初めて。

1) 自動車用ニッケル水素電池 (合併で中国市場で77%のシェア)

パナソニックの茅ケ崎市の湘南工場の第三者への売却

パナソニックは2011年2月1日、同工場のニッケル水素電池事業を中国の電池メーカー湖南科力遠新能源に売却すると発表した。特許を含む知的財産権を使用出来る契約。

受け皿会社に移管し、全株式を4千万元(約5億円)で売却する。トヨタとの合弁のパナソニックEVエナジーへの出資比率を40%から19.5%に引き下げ、取締役指名権ほかの放棄、JVの社名からの「パナソニック」の除外

2010年6月にプライムアースEVエナジーと改称

2) コイン型リチウム二次電池(同上 62%のシェア)

三洋電機の鳥取県岩美町の鳥取工場の第三者への売却(FDKに譲渡)

3) ニッケル水素電池(同上 46%のシェア)

三洋電機の群馬県高崎市の高崎工場の第三者への売却(FDKに譲渡)

又は、三洋電機の蘇州市の工場か、パナソニックの無錫市の工場の売却

⑥ NovartisによるAlcon買収

Alconは1945年に米テキサス州で薬局として創業し、点眼薬やコンタクトレンズケア商品など眼科分野の最大手メーカー。

1978年にNestleが買収し、77%の株式を保有していた。

Novartisは2008年にNestleから25%を、2010年に残り52%を買収して77%の株主となった。

2011年4月、NovartisはAlconを統合した。(株式交換手続きのため新株発行)

商務部は2011年8月、条件付きでこれを承認した。

商務部の懸念する問題点と条件は以下の通り。

・眼科用抗感染、抗炎症化合物

中国での合計シェア60%超

Novartisシェアは1%未満で、中国及び全世界関連市場から戦略的撤退を商務部に言明条件:Novartisは中国で販売しない

・コンタクトレンズ・ケア製品

合計シェアが世界で50%となり、中国では約20%で英国Hydronの30%に次ぐ。

HydronがNovartis製品の独占的販売業者となっており、今後協調での競争排除、制限の可能性がある。条件:NovartisはHydronとの契約を打ち切る。

⑦ ロシアの肥料メーカーのOAO Silvinit とOAO Uralkali の合併

2010/12/25 ロシアの2大肥料会社が合併へ

商務部は2011年6月、価格および供給に関する条件付きで承認した。

中国国内への供給に影響を与える可能性から、中国当局が外国企業の合併承認に際して価格および供給に関する条件を設定した初めてのケース。

条件:

・塩化カリの中国需要家への供給で、直接販売や貨車・船での供給など、従来のやり方を踏襲する。

・塩化カリの中国需要家の要請(数量、グレードなど)に応じる。

・価格交渉では従来の慣行を踏襲し、過去の経緯や中国市場の特殊性を勘案する。

ーーー

〔不許可の仮決定→承認ケース]

Nokia Siemens NetworksによるMotorola通信機器部門の買収

フィンランドのNokiaとドイツのSiemensの合弁会社Nokia Siemensは2010年7月、米通信機器大手Motorolaの無線インフラ事業の大部分を12億ドルで買収することを発表した。

これに対し、中国の大手通信機器ベンダー、華為(Huawei Technologies)は自社の知的財産が不正にNokia Siemensに渡るとして、この買収の差し止めを求める訴えをシカゴの連邦裁判所に起こした。

華為とNokia Siemensは、世界の通信機器関連市場でスウェーデンのEricssonにつづく第2位の座を争っていた。

華為もMotorolaの通信機器部門買収に動いたが、米政府が安全保障上の懸念を示したことなどからNokia Siemensが買収することになったという経緯がある。Motorolaは過去10年にわたり、華為との製造する通信機器を自社ブランドで再販するなど、協力関係をつづけており、これらの機器に含まれる華為の知財や業務上の秘密などが、同社の了承なく第三者の手に渡ることが問題とした。「われわれの保有する知的財産をMotorolaが第三者に渡すことを認めるという合意はしていない」とした。

中国商務部は2011年3月に不許可の仮決定を下した。

しかし、4月に華為とNokia Siemensとの間で、係争中のすべての訴訟を解決するとの和解が成立し、商務部は同月、これを承認した。

ーーー

〔断念ケース]

①Arcelor Mittalによる中堅鉄鋼メーカーの莱蕪鋼鉄(山東省)買収 (独禁法施行以前)

合併前のArcelorは2006年2月に莱鋼の親会社との間で莱鋼株の38.41%取得に合意した。

その後、MittalがArcelorを買収してArcelor Mittalとなったが、Mittalは既に湖南省の湖南華菱鋼鉄集団の傘下企業に出資していた。

鉄鋼産業を基幹産業と位置づける中国政府はミタルの動きに警戒感を強め、買収価格の引き上げや、一層の技術移転を要求した。

Arcelor Mittalは認可取得の見込み薄と判断し、2007年12月に断念した。

②The Carlyle Groupによる建設機械メーカーの徐工集団工程機械の買収

Carlyleは2005年10月に徐工の株式の85%取得に合意した。

しかし、「国有資産の流出」などの批判が強まり、出資予定比率を2度引き下げたが、当局の審査が長期化し、結局は合意から2年9カ月で、出資断念となった。

③Rio Tinto と BHP Billiton の鉄鉱石統合

Rio Tinto と BHP Billiton は2010年10月、 鉄鉱石統合の断念を発表した。

契約調印後、各国の独禁法当局に認可の申請をしていたが、認可を得るのが難しい状況となったため、断念した。

(公正取引委員会も両社に対し「独占禁止法に違反する恐れがある」と指摘している。)

2010/10/18 Rio Tinto と BHP Billiton、鉄鉱石の製造JVを断念

中国で新通貨「潘」が誕生した。

冗談でできたものだが、実際に不動産の販売宣伝に使用されている。

発行元 SOHO中国不動産銀行(地産銀行)

1潘=1000人民元/1m2

北京中心地区でオフイス物件や高級マンションの開発に従事し「三里屯SOHO」「SOHO現代城」などの物件を多数所有する不動産デベロッパー、SOHO中国有限公司のオーナーで有名な潘石屹(Pan Shiyi)がブログで次のように述べたことが発端。

「もしアップルが携帯電話を1台1000人民元(約1万2000円)で販売すれば、数百万人の中国国民が、アップル製品と死去したスティーブ・ジョブズ会長に限りない親近感を抱くだろう」

これに対し唐若丁9983の名前のブロガーが次のように応じた。

「潘董事長が死去したら、SOHO中国は1平方メートル当たり1000人民元で住居を販売してほしい。10億を超す国民が同氏を追悼すること間違いなし」

その後、これがどんどん広まった。

上のようなコンピュータで作った紙幣が現れた。潘氏の似顔絵が入り、発行元はSOHO中国不動産銀行となっている。

天津津浦偉業不動産はマンションの宣伝にこれを使った。

“Hot sales all over the city, up for grabs from 8.8 Pan!” 「お買い得、8.8潘から」

(1平方メートル当たり8800人民元から)

武漢市榮盛不動産開発も「アパートを“5 潘”から買えます」と宣伝している。

潘氏はこの動きを、「高い不動産価格に対する国民の不満の表れ」と述べている。

住宅価格の高騰は食料品の値上げとともに、若年層やこれまで政治に無関心であった都市の中間層に不満を引き起こしている。

中国全体ではアパートの平均価格は年収の7倍だが、北京や上海では17倍以上となっているとされる。

(2011/10/19 Financial Times から)

米商務省は、10月19日、9月の住宅着工件数を発表した。

それによると、季節調整済みの年率換算で658千戸で、 前月比で15%の増、前年同月比で10%の増と、久しぶりに高水準となった。

2011年1~9月の平均では、年率換算で589.9千戸となる。

米国の住宅着工はバブル最盛期の2005年の2,068千戸(月別では2006年1月の年率2,273千戸)を頂点に続落した。

2009年以降は500千戸台で横ばいで推移している。

2006年 1,802千戸

2007年 1,355

2008年 905.5

2009年 554.0

2010年 586.9

2011年 589.9 (1~9月)

バブル期の住宅需要の増加は2つの要因に支えられていた。

一つは住宅価格の高騰で、もう一つはこれを前提にしたサブプライムローンである。

Alan

Greenspan

FRB議長はITバブル崩壊による企業の投資削減に対応するため短期金利を一気に下げた。

この結果、住宅需要が増えてきたが、企業の資金需要が出れば金利が上がり、住宅需要も抑えられると考え、放置した。

2004年に企業のバランスシートがきれいになり、企業の投資が始まると考え、ようやく金利を上げた。

しかし、他方で中国など新興国や年金ファンドがどんどん米国債を購入し、国債価格がアップ(長期利回りが低下)していたため、短期金利を急速に上げても、長期金利に対応する住宅需要はむしろ増大し、住宅価格も急騰した。

全米住宅価格指数は1990年代半ば以降年平均2~8%の上昇が続いてきたが、2004年4~6月期以降は前年比+10%超に達した。

住宅価格の高騰により、担保価値が上がり、より高価な住宅への買い替え需要が増え、富裕層は転売目的に住宅を購入した。

他方、住宅価格の高騰で、Ninja(No

Income,

No

Job,

No Asset)ローンと呼ばれるサブプライムローン

が急増した。

ローン返済が出来なくても、住宅価格は上昇を続けるため、取り上げた担保を売却すればよいという前提で、本来住宅購入が出来ない階層に住宅を売りつけた。

2006年1月には住宅着工件数は年率で2,273千戸にもなった。完全な住宅バブルであった。

これが破綻し、多額の不良債権を持つ金融機関が破綻、Lehmanショックに至った。

米国の住宅ローンは日本と異なりnon recourse型で、担保物件を売却しても借金が残っても、債務者は残りの債務を負担しない。

サププライムローンは債券化され、世界中にばら撒かれたため、問題が世界中に広がった。

ーーー

ギリシャ危機が起こるまでは、米国経済はLehman危機から立ち直ったかに見えた。

しかし、住宅着工件数は低い水準で低迷したままである。

住宅価格は依然として低迷したままである。

2011年6月の米国の家計の住宅資産評価額はピーク時比で6兆6000億ドル減って、16兆1000億ドルとなった。

この間、住宅融資残高はほぼ横ばいで、9兆9000億ドル。従って、ネット資産は12.8兆ドルから6.2兆ドルへと、半分以下となっている。

住宅価値が借入額を下回るケースも多い。このほかに、商業用不動産(非金融部門)もピークから2兆8500億円減っている。

(2011/10/9 日本経済新聞)

買い替え需要や転売目的の購入はなくなり、住宅を必要とするが資金を持たない階層は、これまでのようなサブプライムローンの利用は出来ない。

住宅在庫は9か月分とされるが、このほかに、銀行が差し押さえ、売却処分をしていない隠れ在庫が600万戸もあるとされる。

このような状況下では、近い将来に住宅着工が増える可能性は少ない。

PVCや板ガラスなど、住宅需要に依存する業界の復旧にも時間がかかると思われる。

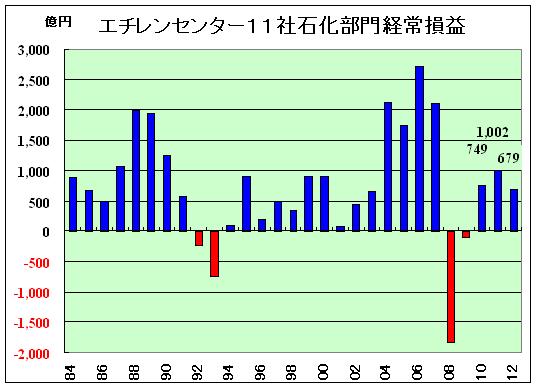

経産省化学課は10月17日、エチレンセンター11社の2010年度の石油化学部門の収益が改善し、前年度比大幅な増収益となったと発表した。

売上高は13.0%増の3兆9,220億円、経常利益は749億円の黒字となった。

2008年度は1825億円もの赤字、2009年度も94億円の赤字で、3期ぶりに黒字転換し、前年比で843億円の改善を果たした。

しかし、1988年をピークとするバブル期、2006年をピークとする中国バブル期に比べると利益水準は大幅に低い。

また、業績の悪化から業界再編(三菱化学・三井化学の設立、誘導品での事業統合、三菱四日市のエチレン停止など)が行われた1990年代後半~2000年代前半(のうちの良い時)の水準でしかない。

半期ごとに見ると、

2009年上期 -128億円

下期 34億円

2010年上期 214億円

下期 535億円

と、順調に回復しているように見える。

この損益には子会社(事業統合会社を含む)の損益を含んでおらず、必ずしも石化事業全体の損益を示さない。

営業損益についてはエチレンセンター11社の単独ベースのほか、子会社業績も含めた連結ベースについても報告されている。(連結ベースでは海外の事業の損益も含む)

これでみると、年間では単独・連結ともに経常損益と同様に順調な回復をしている。

しかし、半期ごとにみると、単独ベースでは順次回復しているが、連結ベースでは営業損益は上期に大幅に伸張したが、下期は1/3弱に落ち込み、2009年下期の損益を下回っている。

今後とも、過去2度のバブル期のような損益水準に戻ることはないだろう。

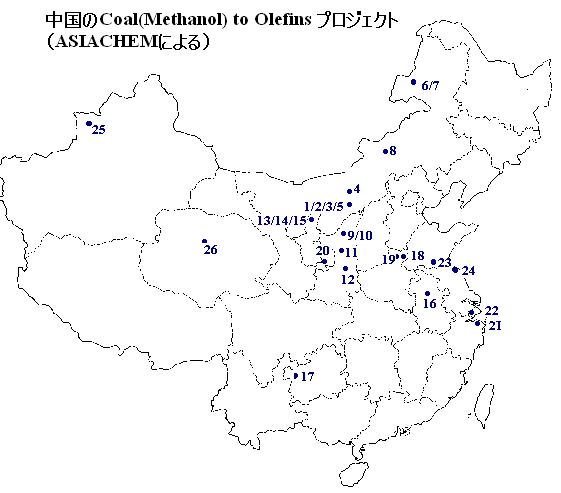

2011/10/26 中国の“Coal to Olefins”の現状

中国では石炭からのオレフィン製造“Coal to Olefins”が石炭化学の中心になりつつある。

昨年に生産を開始した神華包頭石炭化学のCoal-to-Olefins 計画(PE 30万トン、PP

30万トン)が順調に生産しているほか、神華寧夏石炭グループのCoal-to-PP(52万トン)が本年第2四半期に商業生産を開始、大唐国際発電の

Coal-to-PP(46万トン)も生産を開始する。

現在の石油価格と石炭価格を基にすると、Coal-to-Olefinsは非常に競争力があるとされる。

神華とダウの陜西省楡林市でのCoal -to-Olefins のJVもFS段階を完了した。

Totalと中国電力投資は内蒙古でワールドスケールのCoal-to-PolyolefinsのJVを設立する契約を締結した。

Sinopecは石炭原料のS-MTO(Sinopec Methanol-To-Olefins)計画を推進している。

S-MTOプロセスはシノペック上海石油精製研究(SRIPT)、シノペックエンジニアリング、シノペック北京燕山石化により共同で開発された。

2007 年に燕山石化が日産100トンのパイロットプラントを建設、2008年にメタノール投入ベースで年産180万トンのS-MTOプロセスの技術パッケージが完成した。

10月10日、シノペック中原石化は河南省濮陽市で最初のS-MTO計画をスタートさせ、エチレンとプロピレンがオンスペックとなった。

投資額は15億人民元で、メタノール 60万トンからオレフィン 20万トンを生産、これから、PP 10万トン、PE 6万トンを生産する。

建設は2010年4月に始まり、PPは7月、MTOは8月にメカニカルコンプリーションとなった。なお、中原石化の既存設備はエチレン 18万トン、PE 20万トン、PP 6万トン。

本計画では原料メタノールは外部調達する。シノペック中原石化は河南煤業化工集団(HCCIG)中原大化(Dahua Chemical )との間で年間36万トンのメタノール売買契約を締結している。

Sinopecはこのほかに3つのS-MTO計画を推進している。

1)貴州省畢節市織金県

シノペックは本年9月末に貴州省畢節市織金県で石炭ペースポリオレフィンの建設を開始した。

フェース1として180億人民元を投じ、PE 30万トン、PP 30万トンを製造するもので、2014年に生産開始の予定。

シノペックは2010年10月に貴州省政府との間で戦略的協力協定を締結した。

総額815億人民元を投じ、近代的な石炭化学産業を創出するとともに、石油・ガスの開発、石油パイプラインと流通ネットワークの建設を行い、畢節市織金県循環経済新地区に新エネルギー・化学地域の建設を加速する。

今回のCoal-To-Olefin計画はこの第一段階となる。

2)安徽省淮南市

シノペックと皖北煤電集団の50/50JVの安徽中安聯合煤化工公司が安徽省淮南市でS-MTO計画(オレフィン年産60万トン)を建設中。2010年12月に建設を開始、2013年末にスタートの予定。

3)河南省鶴壁市

シノペックと河南煤業化工集団(HCCIG)が共同で鶴壁市寶山産業区で年産180万トン(メタノール投入ベース)のMTO建設を計画している。

現在同産業区で建設中の年産60万トンのメタノール設備を購入し、新たに120万トンのメガプラントを新設する。

ーーー

ASIACEMによると、現在20件以上のCoal -to-olefins が建設中か検討段階にある。

|

| 立地 | 企業 | 事業内容 | 千トン | 現状 | |

| 1 | 内蒙古 Ordos | Total /中国電力投資集団(CPIC) | Coal to Olefins | Development | |

| 2 | 内蒙古 Ordos | 礦集團(Yankuang Group) | Coal to Olefins | Planned | |

| 3 | 内蒙古 Ordos | 中天合創(Zhongtian Hechuang) | Coal to Olefins | Development | |

| 4 | 内蒙古 包頭 | 神華集団 | Coal to Olefins | PE 300 PP 300 |

Operation |

| 5 | 内蒙古 Ordos | 蒙古源興能源(Yuanxing Energy) | Methanol to Olefins | Planned | |

| 6 | 内蒙古 フルンボイル | 神華集団 | Coal to Olefins | Planned | |

| 7 | 内蒙古 フルンボイル | 中国中煤集団(National Coal Group) | Coal to Olefins | Planned | |

| 8 | 内蒙古 シリンゴル | 大唐国際発電 | Coal to Olefins | PP 460 | Commissioned |

| 9 | 陝西省 林 | 神華集団 / Dow Chemical | Coal to Olefins | Olefin 1,220 | Development |

| 10 | 陝西省 林 | 陝西延長中煤集團林能源化工 (Yanchang ChinaCoal) |

Oil/Gas/Coal/Salt Complex based on Olefins |

Construction | |

| 11 | 陝西省 延安 | 延長集團延安能源化工 | Oil/Gas/Coal/Salt Complex based on Olefins |

Development | |

| 12 | 陝西省 渭南 | 陝西蒲城清潔能源化工 | Coal to Olefins | Construction | |

| 13 | 寧夏自治区 寧東 | 神華寧夏煤業(Shenhua Ningmei) | Coal to Olefins | PP 520 | Commissioned |

| 14 | 寧夏自治区 寧東 | 神華寧夏煤業(Shenhua Ningmei) | 同上 Phase 2 | Planned | |

| 15 | 寧夏自治区 寧東 | 寧夏寶豐能源集団 | Coal to Olefins | Development | |

| 16 | 安徽省 淮南 | 安徽中安聯合煤化工 (Sinopec / 皖北煤電集団) |

Coal to Olefins | olefin 600 | Development |

| 17 | 貴州省 畢節 | Sinopec | Coal to Olefins | PE 300 PP 300 |

Development |

| 18 | 河南省 濮陽 | Sinopec 中原石化 | Methanol to Olefins | PP 100 PE 60 |

Construction |

| 19 | 河南省 鶴壁 | Sinopec / 河南煤業化工集団(HCCIG) | Coal to Olefins | olefin 600 | Development |

| 20 | 甘粛省 平涼 | 華能集団(中国最大の電力会社) | Coal to Olefins | Planned | |

| 21 | 浙江省 寧波 | 寧波河源化工 | Methanol to Olefins | Construction | |

| 22 | 浙江省 嘉興 | Xingxing New Energy Technology | Methanol to Olefins | Planned | |

| 23 | 山東省 棗荘 | 聯想(Legend Holding) | Coal to Olefins | Development | |

| 24 | 江蘇省 連雲港 | 盛虹集団(Shenghong Group) | Methanol to Olefins | Planned | |

| 25 | 新疆ウイグル イリ | 中煤能源集(China National Coal) | Coal to Olefins | Development | |

| 26 | 青海省 ゴルムド | 青海塩業 (Qinghai Salt Lake Industry) | Mg / Methanol to Olefins | C2 165 PP 160 |

Construction |

1) Coal to Olefinsは石炭~メタノール~オレフィン、Methanol to Olefinsは購入メタノールからのオレフィン生産。

2) 現状の順序 Planned~Development~Construction~Commissioned~Operation

なお、中国は2010年にPEを736万トン、PPを387万トン輸入している。

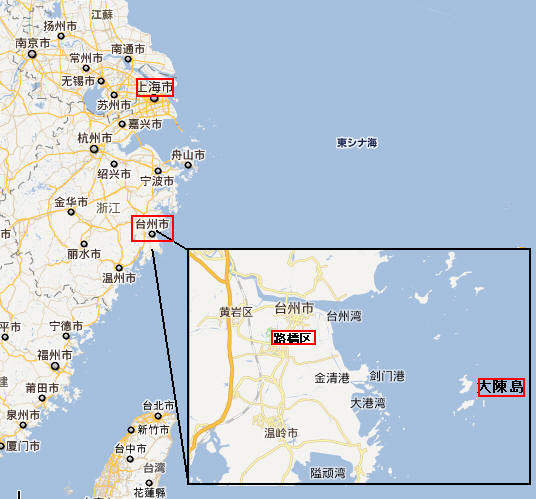

2011/10/27 PetroChina・Qatar石油・Shellの中国の石油精製・石油化学コンプレックス計画、進展

Petrochina、Qatar Petroleum International(QPI)、Shellの3社は10月10日、浙江省台州市当局との間で、同市での石油精製・石油化学コンプレックス建設に関する協力枠組み協定を締結した。

3社は2008年6月に中国での石油精製・石油化学コンプレックス建設の予備検討開始の覚書を締結した。

PetroChina 51%、Shell とQPI がそれぞれ24.5%出資となっている。同年10月、浙江省台州市当局は、3社が台州市での建設を検討していると発表した。

現地報道によれば、投資額は800億人民元で、年産2000万トンの製油所、120万トンのエチレン設備を含む。

カタールからの輸入コンデンセートを原料に使用する。

本年6月に中国国家発展改革委員会(NDRC)の予備的承認を得たが、今後、環境保護部の承認を得た後に、NDRCの最終承認を得て建設を開始する。

コンプレックスは台州市の路橋地区に建設され、コンデンセートは大陳島の石油桟橋からパイプラインで輸送される。

コンデンセートは天然ガスの採収にあたり地表で凝縮分離した軽質液状炭化水素。

2010年5月にPetroChinaとShellはQPI(カタール政府を代表)との間で、カタールでの天然ガス開発・製造契約(Exploration

and Production Sharing Agreement)を締結した。

カタールの Ras Laffan市近郊のBlock D(海底及び陸上の8,089km2)で30年間開発を行うもので、Shellが75%、PetroChinaが25%の権益を有し、Shellが操業を行う。

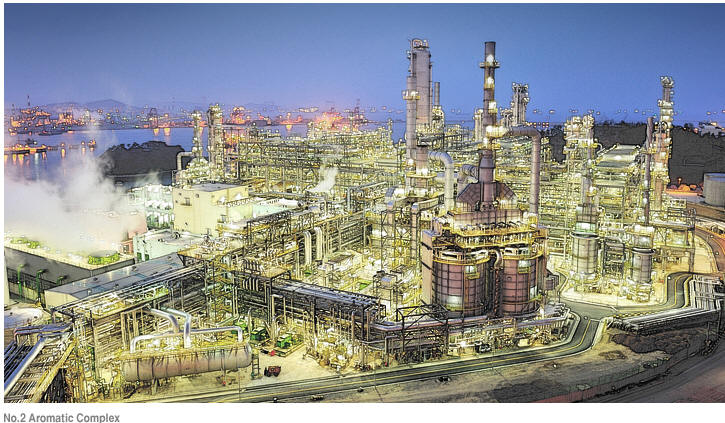

2011/10/28 韓国S-Oil、1系列で世界最大のパラキシレン工場の竣工式を開催

韓国のS-Oilは10月20日、温山で1系列で世界最大のパラキシレン工場の竣工式を開催した。

商業生産は2011年6月に開始している。

S-Oil は1976年にKorea-Iran Petroleum Co., Ltd.として設立された。

第一次石油ショックで原油の安定購入が韓国の第一の課題であった時に、 双龍セメントがイラン国営石油会社(NIOC)との50/50 JV設立に成功した。1978年のイラン革命で、イラン側が撤退し、1980年に双龍精油(Ssangyong Oil Refining)と改称した。

1987年に上場。1991年にAramco Overseas Companyが3億9500百万ドルを出資して35%を取得、20年間の原油供給を約束した。

(現在のS-OilのCEOはSaudiAramcoの米国法人のCEOであったAhmed A. Al-Subaey 氏。)1999年12月には、双龍セメントの持株 28.4%を自社株として買収し、双龍グループから法的に独立し、2000年3月に双龍精油からエスオイルに社名を変更した。

温山に製油所を持つ。

製油能力は 日量580千バレルであったが、コンデンセート凝縮装置を入れ、669千バレルとなった。

完成したのはNo.2 Aromatic Complexのパラキシレン年産90万トン、ベンゼン 28万トンで、これにより同社の能力はほぼ倍増し、パラキシレン 170万トン、ベンゼン56万トンとなった。

李明博大統領が異例の出席をしたほか、サウジの石油鉱物資源大臣、 サウジアラムコの社長、韓進グループの会長らが出席した。SaudiAramcoはS-Oilに35%、韓進グループは28.4%出資している。

S-Oilには SaudiAramco の子会社 Aramco Overseas Company B.V. が1991年以降35%出資している。

(SaudiAramcoは日本では昭和シェル石油に15%の出資をしている。

2004年に50%株主のシェルから10%分の譲渡を受け、2005年に更に5%分を購入した。)S-Oil は2007年に、双龍セメントから買い取って金庫株としていた 28.4% を(時価の14%増しの)25億ドルで韓国航空など韓進グループに売却した。

韓進グループは本買収のため、2007年3月に韓進エネルギーを設立した。

グループの韓国航空が82.5%、韓進海運が14.6%、韓進空港サービスが2.9%出資した。S-Oilと韓進エネルギーは戦略的投資協定を締結、エネルギー運送及びマーケティング分野においてシナジー効果を生んだ。

2007/3/9 韓国の石油精製 S-Oil に韓進グループが参加

李大統領は挨拶で、韓国の石油精製産業が、輸入原油を精製する産業から、高付加価値の石油製品を製造し輸出する産業に転換することを期待すると述べた。

大統領はまた、サウジの石油鉱物資源大臣はアラムコのCEOであった20年前(1991年)にS-Oilに出資することを決断し、現在のS-Oilにしたと述べ、両社の協力が経済協力の成功モデルとなり、両国間の友好関係のシンボルになると述べた。

サウジの石油鉱物資源大臣は祝辞で、両社の関係は産油国と石油消費国の最も理想的な協力関係であり、サウジの世界中の計画の中で最も成功した事例だと述べた。

健康保険が使える保険診療と適用外の自由診療とを併せて受ける「混合診療」を原則として禁じている国の政策が適法かどうかが争点となった訴訟の上告審判決で、最高裁第三小法廷(大谷剛彦裁判長)は10月25日、「国の政策は適法」との判断を示した。

健康保険法には「混合診療は全額自己負担にする」という明文規定はないが、現在の制度では、保険給付対象と対象外の治療を併用した場合(混合診療)は、全ての治療が保険の給付対象外となる。

これまで混合診療については、歯科において平成元年に東京地裁で、「治療行為のすべてが、療養の給付の対象外となる」という判決が出ている。

厚生労働省は、「医療の平等の確保」、「安全性と有効性の確保」、「患者の負担を抑える」といった理由から、混合診療を認めていない。患者が医師の言いなりになり、高額で安全性が確認されていない診療を受けて負担が増すことを防ぐ目的もあるとする。

但し、「先進医療」として指定された治療(後記)を指定機関で受けた場合は、例外として、保険給付対象治療については給付対象となる。(先進医療分は全額自己負担)

本件は、保険給付であるインターフェロン療法と、保険外である活性化自己リンパ球移入療法を併用した原告が、インターフェロン療法について療養の給付を受ける権利を有することの確認を求めた「確認訴訟」で、最高裁は、患者の上告を棄却 し、患者側の敗訴が確定した。

本件では、2007年11月の一審・東京地裁判決は 、「健康保険法などを検討しても、保険外の治療が併用されると保険診療について給付を受けられなくなるという根拠は見いだせない」とし、国による現状の法解釈と運用は誤りであるとの判断した。

一方で、同判決は、「法解釈の問題と、混合診療全体のあり方の問題とは次元の異なる問題」とも述べ、混合診療自体の是非についての言及は避けた。

しかし、2009年9月の二審・東京高裁判決は、1984年の健康保険法改正で国が特定の高度先進医療に限って例外的に混合診療を認めた点を踏まえ、「これ以外の混合診療は禁じていると解釈すべきだ」と述べ、一転して患者側敗訴としていた。

保険医療機関及び保険医療養担当規則第18条で

「保険医は、特殊な療法又は新しい療法等については、厚生労働大臣の定めるもの(先進医療)のほか行つてはならない」

とされており、保険医が保険外診療を行なうことは禁止されている。

今回の最高裁の判決の骨子は以下の通りで、高裁判決を認めている。

| ・ | 例外的に保険診療分を支払う保険外併用療養費の先進医療制度の趣旨や目的を考慮すれば、健康保険法は混合診療を原則禁止していると解釈できる。 |

| ・ | 混合診療で保険外併用療養費の支給要件を満たさない場合、保険診療相当部分も保険給付ができないと解するのが妥当。 |

| ・ | 混合診療の原則禁止は、患者の治療選択の自由を不当に侵害して著しく合理性を欠くとはいえず、憲法違反ではない。 |

| 判決は五裁判官の全員一致だが、田原睦夫裁判官は「法の規定は明解に定められるべきである」とし、健康保険法に明確さが足りないと指摘した。 | |

ーーー

日本医師会は医療給付上の格差を拡大するものとして、混合診療に反対している。

| ・ | 保険外診療は、事前に有効性、安全性が認められていないために保険外となっているものである。 これを保険と併用した結果、なんらかの問題が発生した場合、患者にとって不利益となるばかりか、公的保険の信頼性が損なわれる。 |

| ・ | 「混合診療」が解禁され、新しい医療技術等は自己負担という流れができると、新たな医療技術等を保険下に組み入れようとするインセンティブが働きにくくなり、その結果、公的保険給付範囲が縮小する恐れがある。 |

| ・ |

混合診療が解禁された場合、「全額自己負担」は、「保険診療の一部負担+保険外診療の自己負担」になる。 しかし、すべての国民に、保険外診療の自己負担が可能なわけではない。 |

ーーー

厚生労働省解説 いわゆる「混合診療」問題について ①、同 ②

混合診療は次の3つに分類されている。

日本国内未承認薬の使用(諸外国では承認されているが日本では未承認 =「ドラッグ・ラグ」)

高度先進医療(肝臓移植、体外衝撃波膵石破砕術など)

制限回数を超える医療行為(腫瘍マーカー、ピロリ菌除去など)

保険会社のTVコマーシャルで「先進医療特約ー1000万円の限度額までカバー」などとといっているのは、この自己負担分をカバーするもの。

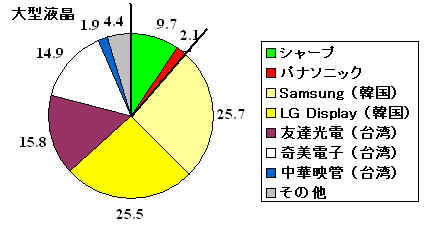

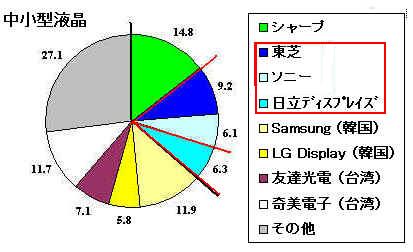

日本の液晶パネルメーカーは「2012年問題」に直面している。

現在の世界の液晶パネルのメーカーは以下の通りで、大型では日本勢は韓国、台湾勢に押され、シェアは落ちた。

中国企業が建設中の大型パネル工場も2012年以降、相次いで稼働するため、世界の液晶パネルは2012年に約1600万台の供給過剰になると言われる。

液晶パネルで世界の上位4位を占めるSamsung、LG、友達、奇美の4社が本年7~9月期に赤字となった。

Samsungの赤字は62億円だが、LGは339億円、友達は404億円の大赤字で、トップ4社がいずれも3四半期連続の赤字となった。

日本のテレビの販売は、7月の地デジ移行後、想定以上に大きく落ち込んだ。

売れ筋の32型の平均価格は4万円と、3年前の4割まで下がった。

各社のテレビ事業は大幅な赤字となっている。

パナソニックは2012年3月期連結決算で、採算が悪化したテレビ事業の主力工場の資産を減損処理し、約1200億円の損失を計上する。

付記 パナソニックは10月31日、通期業績予想を見直した。

事業構造改革費用を薄型テレビや半導体などで4,040億円追加し、当初予想と合わせ5,140億円とした。

テレビ用パネル工場はプラズマパネルについては日本の2工場(最新鋭の尼崎第3工場 を含む)と中国工場を今期中に稼働停止し、液晶パネルも茂原は売却、姫路も一部は中小型パネルに切り替える。

工場 当初計画 今後の展開 プラズマ 尼崎第1 中国への設備移管

跡地で太陽電池生産今年度生産停止、

中国への設備移管中止

太陽電池生産も撤回(海外展開へ)尼崎第2 生産継続 尼崎第3 今年度生産停止 中国(上海市) 尼崎から設備移管し増産 生産停止→ 組み立て拠点に

尼崎から設備移管中止液晶 姫路

パナソニック液晶ディスプレイ中小型パネルの生産開始

(生産比率を半分まで高める)茂原 売却の方向で調整

(新設のジャパンディスプレイへ)

パナソニックは2008年2月、姫路市に液晶パネル新工場を建設すると正式発表した。

投資額は約3千億円。2010年1月に稼働し、13年のフル稼働時の生産能力は32型換算で年1500万台を予定した。

プラズマに続き液晶でも部材から一貫生産する垂直統合モデルを構築する。

運営はパナソニック液晶ディスプレイ(旧称 IPSアルファテクノロジー)が担当する。IPSアルファテクノロジーは日立ディスプレイズ 50%、松下電器 30%、東芝 15%の共同出資により設立された。

2008年に松下電器が東芝の保有株式を買い取り、出資比率を45%とした。

2010年6月、日立ディスプレイズが持株を新設の「IPSアルファ支援会社」に譲渡したうえで、支援会社をパナソニック(94%)と日立製作所(6%)に譲渡した。

この結果、実質出資比率はパナソニック 92%、日立製作所 3%、その他 5%となった。2010年10月1日、パナソニック液晶ディスプレイと改称した。

パナソニックは後記の通り、中小型パネルの東芝モバイルディスプレイに参加していたが撤退し、その後、日立ディスプレイズ にも参加したが、ここからも撤退した。

今回は大型の不振を受け、姫路工場で中小型に再参入する。

付記パナソニックは2019年11月21日、液晶パネルの生産活動を終了すると発表した。「競争激化と事業環境の変化に対応し、向き合う市場の転換や新製品の投入等を含む様々な施策を講じてきたが、事業の継続は困難であると判断した」。

具体的には、パナソニック出資管理合同会社の子会社であるパナソニック液晶ディスプレイにおいて、2021年を目処に生産を終了。従業員は、グループ内での異動・再配置を基本とし、「従業員の意思を尊重しながら雇用確保を前提に労使協議を進めていく」。

シャープは2009年に亀山工場の休止中の第1工場の生産設備を、南京市と南京中電熊猫信息産業集団(CECパンダ)が設立したLCD事業会社「南京中電熊猫液晶顕示科技」に売却した。

亀山工場では今年からスマートフォンなどに使う中小型パネルの生産を始めた。中小型液晶への対応強化策として、亀山工場をモバイル向けを中心に転換する。

亀山第1工場は、スマートフォン向けの「CGシリコン液晶」

亀山第2工場ではタブレット端末向けに新開発の「IGZO(酸化物半導体)液晶」

いずれも本格稼働は2012年度を見込む。

大型については、堺での60型以上の生産を本格化させ、大型液晶テレビや、デジタルサイネージやデジタル黒板などの成長領域に集中する。30~40型の競争の激しい領域は外部調達の活用を進める。

シャープは2007年7月、新たに大阪府堺市に最先端の液晶パネル工場と、薄膜太陽電池を量産する太陽電池工場を併設することを発表、12月1日に起工式を行った。

亀山工場で構築した、液晶パネルから液晶テレビまでの「垂直統合型」の事業展開をさらに川上まで推し進め、「企業の垣根を超えた垂直統合型」を目指した。

2007/12/5 シャープの「21世紀型コンビナート」

なお、シャープは堺の液晶パネル新工場を2009年7月に分離してシャープディスプレイプロダクトとし、同年末にソニーが100億円(約7%)を出資した。

ソニーは最終的に出資比率を34%に高めるとしていたが、本年4月に両社は、ソニーの追加出資を先送りし、2012年3月末まで継続して協議すると発表した。液晶パネルの調達環境をめぐる変化が背景にあるとみられる。

そのソニーは韓国サムスン電子との液晶パネルの合弁事業解消に向け交渉に入ったと伝えられた。

韓国にあるテレビ用パネルの合弁生産会社S-LCDの持ち株をサムスンに売却、外部調達を増やすことでパネルのコスト削減を狙う。ソニーのテレビ事業は7期連続の赤字。

ソニーとサムスンは2004年、韓国にアモルファスTFT液晶パネルの製造合弁会社S-LCDを設立した。

サムスンが発行済み株式の5割と1株を持ち、ソニーが残りを出資している。

2005年4月に第7世代工場が稼動、2007年秋に第8世代工場が稼動、ソニーはほぼ半分を引き取ってきた。JVは本年4月にソニーの求めで15.38%の有償減資を行ったが、ソニーが長期的にはサムスンとの協力範囲を縮小するのではないかという観測がなされた。

付記

ソニーは12月26日、合弁を解消し、全株式をサムスンに譲渡すると発表した。

同時に、サムスン電子からソニーへ供給される液晶パネルの取引に関する戦略的な契約を締結した。

ーーー

中小型液晶については日本勢はまだ頑張っている。

しかし、各社が単独で事業を進めた場合、十分な能力増強投資ができず、競争力を失ったテレビ用パネルの二の舞いになる可能性が高い。

このため官民ファンドの産業革新機構は東芝とソニーの中小型の液晶パネル事業を統合させ、機構が2000億円を出資してテコ入れすることを決めた。その後、日立ディスプレイズも参加を決めた。

東芝、ソニー、日立製作所と産業革新機構は8月31日、2012年春に中小型液晶パネル事業の統合会社を設立すると発表した。新会社の名前は「ジャパンディスプレイ」で、革新機構が70%、東芝・日立・ソニーが各10%出資する。

新会社は日立ディスプレイの茂原工場に隣接するパナソニックの液晶工場を買収する方向。

2011/6/9 東芝・ソニーが携帯向け液晶統合、産業革新機構が出資

付記

産業革新機構は2012年3月5日、パナソニックの茂原市の「テレビ向け液晶パネル工場」を買収することで合意した。付記

ジャパンディスプレイは2012年4月に発足した。

有機ELパネルについて日立製作所から取得した茂原工場に試験設備を設けて研究を進めており、12年度中にも製品のサンプルを通信機器メーカーなどに出荷し、2013年度にもスマートフォン向けの量産を始める。

参加会社の概要は以下の通り。

東芝モバイルディスプレイ

2002年4月に東芝松下ディスプレイテクノロジー(東芝 60%、松下 40%)として設立

2009年4月に赤字の同社の松下持株を東芝が買収して東芝100%とし、現社名に改称した。

日立ディスプレイズ

2002年に日立製作所のディスプレイ事業を分社、日立ディスプレイズを設立。

(大型はIPSアルファテクノロジー:上記)2008年2月、日立・キヤノン・松下が中小型液晶ディスプレイ事業における包括的な提携を目的とする契約を締結し、キヤノンと松下が各 24.9%を取得した。

その後、松下が撤退、日立 75.1%、キヤノン 24.9%となった。

ソニーモバイルディスプレイ

ソニーと豊田自動織機は合弁会社のST LCDとSTモバイルディスプレイを持っていたが、2007年12月1日付けで両社を合併させ、ソニーモバイルディスプレイ(ソニー86%、豊田自動織機14%) とした。

現在はソニーの完全子会社。

ーーー

韓国や台湾、新たに大型に進出した中国の各社も早晩、中小型に乗り出すと思われる。

新会社が政府資金を投じて設備投資をしても、各国他社も大型からの切り替えや新設で対抗すると思われ、供給過剰→値下げ競争となり、テレビ用パネルの二の舞いになる恐れが強い。

最新版は http://blog.knak.jp/