�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@ http://blog.knak.jp

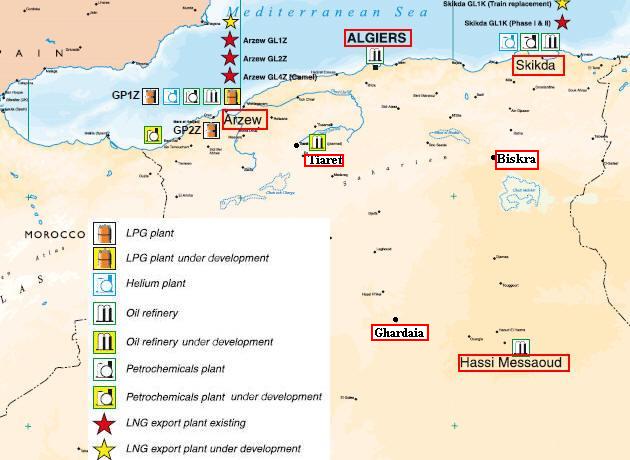

2013/1/21 �A���W�F���A�̐Ζ��ƐΖ����w�Y�Ɓ@

�A���W�F���A�͓V�R�K�X���Y�ʂŃA�t���J�ő�ŁA���E�ł�9�ʁB�Ζ����A�t���J�Q�ʂ̐��Y���B

�Ȃ��ł��V�R�K�X�͒n���C�̊C��p�C�v���C���ŃC�^���A�A�X�y�C���ɑ����Ă���A���B�̌o�ς��x���Ă���B

2010�N�̃C�^���A�̓V�R�K�X�A���ŃA���W�F���A�Y��37%�A�X�y�C���ł�33%���߂�B

����̎����ňꕔ�̉��B�n�Ζ����͏]�ƈ��̔����w�������B

�����E�K�X�̐��Y�A�A�o����͕̂K���ŁA����ɂ��Ō���^����\��������B

2013/1/17 ����@�A���W�F���A�œ����]�ƈ�����S���@

�A���W�F���A�̌����A�K�X�͂�������������ɂ���B

�����ƃK�X�̓p�C�v���C���ʼn��ݕ��ɑ�����B

�@�@�@�p�C�v���C���ڍ׃}�b�v�@http://www.sonatrach.com/en/PDF/transport_par_canalisation.pdf

�K�X��LNG�ALPG�ɂ��ďo�ׂ�����ƂƂ��ɁA�K�X�̂܂܂Ńp�C�v���C���ŃC�^���A�ƃX�y�C���ɗA�������B

�t�L

������2016�N12��8���A�A���W�F���A���c�Y�����f���Ёi�\�i�g���b�N�j���n�b�V�������n��ɂ����đ��Ƃ���K�X�����v�����g���������E�����ݔ��̑��݃v���W�F�N�g�������Ɣ��\�����B1200���~�B

��������4�����ɂ���B

�@ �N�Ԕ\�� ���ݒ� Algiers 2,700�炔 �� 3,450��g�� Skikda 15,000��g�� ��16,500��g�� �@ �@+5,000��g�� Arzew 2,500��g�� �� 3,800��g�� Hassi Messaoud 1,100��g�� �@ ���ɁABiskra�ATiaret�AGhardaia�AHassi Messaoud ��4�����ɁA�e500���g���̐��������v�悪����B

�K�X�����ݔ��͈ȉ��̒ʂ�B

�@ �@ ���� ���ݒ� LNG�R���v���b�N�X

�@�i�A�o�p�jArzew 3�� �N��440��m3 1�� 470���g�� Skikda 1�� 1�� 450���g�� LPG�R���v���b�N�X Arzew 2�� �N��10.4�S���g�� �@

���B�����̃K�X�p�C�v���C����2�{���ғ����ŁA2�{�����ݒ��B(�t�L�@���ݒ��ł�����2�{�������A4�{���ғ��j

���ɁA�i�C�W�F���A�̃K�X�������̃p�C�v���C���ʼn��B�ɗA�o���邽�߂ɁA�i�C�W�F���A�ƃA���W�F���A�����ԃp�C�v�������݂̌v�悪����B

�P�j Trans-Mediterranean Gas Pipeline

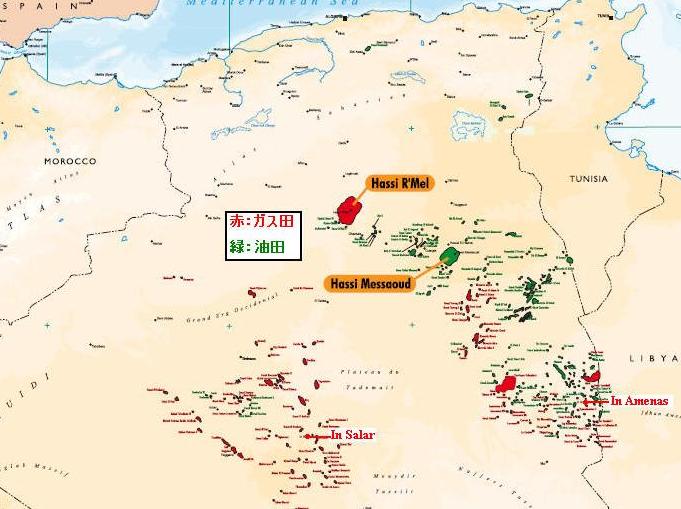

Hassi R' Mel ��K�X�c�̓V�R�K�X���A�C�^���A��������K�X�E�p�C�v���C���ŁA�`���j�W�A��ʉ߂��A�n���C��n��A�V�V���[���A���b�V�i�C���A�o�O�i���A���[�}���o�R���A�C�^���A�k�����̃��E�X�y�`�A�܂ł̑S�� 2,800km �ɂ��y�ԃp�C�v���C���B

Sonatrach�i�A���W�F���A���c�Ζ���Ёj�A�`���j�W�A�AENI �̕������L�ƂȂ��Ă���B

1984 �N 6 ���ɁA�N��120 ��m3�A25 �N�Ԃ̋������J�n���ꂽ�B

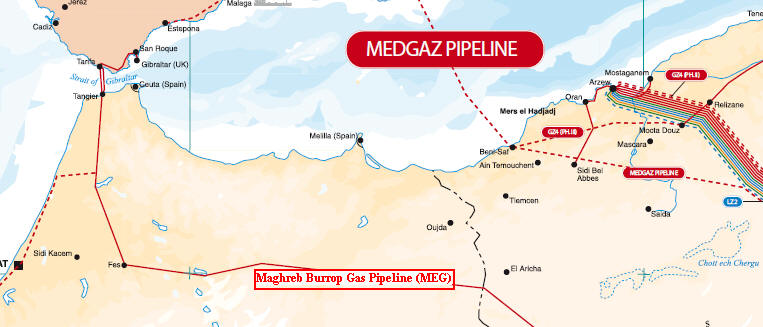

�Q�jGalsi Pipeline�i���ݒ��j

�A���W�F���A��El Kala����n���C��Sardinia�����o�R���ăC�^���A��Castiglionne Della Pescaia�܂Ō��ԁB

�R�jMaghreb

Burrop Gas Pipeline (MEG)

�A���W�F���A���烂���b�R���o�R���A�X�y�C���ƌ��ԁB

�S�jMedgaz Pipeline�i���ݒ��j

�A���W�F���A��Beni-Saf����X�y�C����Almeria�܂Œn���C�̐[��2160m�̊C��200km�����ԁB

�V���S�Z���ƎO�䕨�Y�͋����ŁA�����x�E�[�C�p�rUO�|�ǁi��a�n�ڍ|�ǁj�������B

�T�jTrans-Saharan Gas Pipeline(TSGP) (�v��)

�i�C�W�F���A�`�j�W�F�[���`�A���W�F���A�Ԃ̑�����4300km�̃p�C�v���C�������݂��A�i�C�W�F���A�̃K�X���A���W�F���A���牢�B�����p�C�v���C�����o�ĉ��B�փK�X�A�o���悤�Ƃ������́B

�[�[�[

�����w

Sonatrach�̎q��� ENIP��Skikda�ɃG�`�����R���v���b�N�X�������Ă���B

�G�`�����͓��m�G���W�j�A�����O��1978�N��120��g���v�����g�������������B�i���݂�220��g���ɑ����j

�t�L�@1972�N�ɎO�䓌����VCM�APVC�Z�p��A�o

| �U���i�͈ȉ��̒ʂ�B | ||

| �@VCM | �@ | 40��g�� |

| �@PVC | �@ | 35��g�� |

| �@LDPE | �@ | 48��g�� |

| �@HDPE | �@ | 130��g�� |

| �Y�� | �@ | 70��g�� |

Sonatrach �ƃt�����X��Total��2007�N12���A�A���W�F���A��Arzew �ł̐Ζ����w�R���v���b�N�X���݂̊�{�_�����������B

��A���W�F���A�̃K�X�c�̃K�X�������ɁAArzew �� 140���g���̃G�^���N���b�J�[�����݁A�N�Y110���g���̃G�`�����A2�n�v80���g���̃|���G�`�����A55���g����MEG�Y����B���i�͈ꕔ�����s��Ŕ̔��A�啔���͗A�o����B

2007/12/10�@�A���W�F���A�̐Ζ����w�v��X�^�[�g��

�������A���̌v��́A�����G�^����Hassi R�fmeil �̃K�X�c���瑗��\��ł��������A�G�^���̗A���ɖ�肪�����A�x��Ă���B

���̊ԂɃA���W�F���A�Łu51/49

�@�āv���������AJV�ŃA���W�F���A����51%���߂邱�Ƃ��K�v�ƂȂ����B

���̂��߁A�V����Qatar Petroleum�̏o�������߁A�o���䗦���ȉ��̒ʂ�ύX�����B

�@ ���� �ύX�� Sonatrach 49% 51% Total 51% 39% Qatar Petroleum �[ 10%

���݂̎��ƌv��͈ȉ��̒ʂ�B

�G�`���� �@110���g�� LLDPE 45���g�� HDPE 35���g�� MEG 41���g��

�A���W�F���A�̑��̐Ή��v���W�F�N�g�̓��^�m�[���v��ŁA������Arzew�ɔN�Y100���g���v�����g�����݂�����́B

���ۃR���\�[�V�A����Almet

(Algerian Methanol Company) ��

51%�ASonatrach

�� 49%

�o������B

�i������o���䗦�����ɂȂ��Ă���j

Almet consortium �̃����o�[�́AKuwait ��Qurain �iDow/PIC��Equate �ɏo�����閯�ԉ�Ёj�A�h�C�c��Lurgi�ATrinidad��PPSL�A���{�̎O�䕨�Y�A�A���W�F���A��Sotraco �ł���B

2013/1/22�@Dow Chemical �̓Ƌ֖@�ᔽ�ٔ��A�n�܂�@

Kansas City�̘A�M�ٔ�����1��16���ADow Chemical �̓Ƌ֖@�ᔽ�ٔ����n�܂����B

���̐��i��Polyether Polyol

���i�ŁA�_���v���s�����n�̃|���G�[�e���|���I�[���AMDI�ATDI�AMDI-TDI�u�����h�ȂǁB

1999�N�`2003�N�̎s�ꂪ��@�I�ȏ̍ۂɁADow Chemical�ABayer�ABASF�AHuntsman�ALyondell�̊e�Ђ����i�J���e�������Ƃ��ĕč��̎��v�Ƃ��W�c�i�ׂ��s�����B

����ɑ��āABayer��2006�N�ɁA��@�s�ׂ͂Ȃ������Ƃ��Ȃ�����A�a�����A55�S���h�����x�������B

2011�N�ɁAHuntsman�͓��l�ɘa�����A33�S���h�����ABASF�����l��51�S���h�����x�������B

�j�Y��������Lyondell���a�������B

�e�Ђ͂��������@�s�ׂ͂Ȃ������Ƃ��Ă���B

Dow Chemical�������A��@�s�ׂ͂Ȃ������Ƃ��A�a���ɉ����Ȃ������B

Dow�͍ٔ��J�n�ɓ�����A�ٔ����ɑ��A�a���ɉ������e�Ђ����������@�s�ׂ͂Ȃ������Ƃ��Ă��邱�Ƃ𗝗R�ɁA�����R�����ȗ����闪���ٔ��ői�������p���邱�Ƃ�v�������B

�������ٔ�����2012�N12��18���A������p�������B

�ٔ����́A�������͔��R������@�s�ׂ��������ƍl����̂ɏ\���Ȓ��ړI�y�ъԐړI�؋����o���Ă���Ƃ����B

���ړI�؋��ɂ́A���i������s�����Ƃ���Dow�̏]�ƈ��̏،���A������m�F���鋣������̏]�ƈ��̏،����܂܂��B����ɂ������̏؋������̏،��𗠕t���Ă���Ƃ��Ă���B

�ٔ����́A�����̉�c���ʂ̗��R�ɂ�鍇�@�I�ȉ�c�ł���Ƃ�Dow�̎咣��ے肵���B

�ٔ���6�`7�T�Ԃ�����ƌ����Ă���B

�������͔�Q�z��10���h������Ƃ݂Ă���ADow���s�i�����ꍇ�A����������30���h�����锅���z�ɂȂ�\��������B

�[�[�[

�悭������Ȃ��̂́A���ɁA����������Q�z��10���h���ȏ�Ƃ����Ȃ���A���́A���z�Ŋe�ЂƘa�������̂��Ƃ������Ƃł���B

Lyondell�̘a���z�͕�����Ȃ����A4�Ѝ��v��2���h���ȉ��Ǝv����B

���ɁA���Ђ����̒��x�Řa�������̂ł���A���́ADow�͘a�����Ȃ������̂ł��낤���B

�e�ЂƓ��l�A��@�s�ׂ͂Ȃ��������Ԃ̍ٔ�������邽�߂Ƃ��Ęa������A�Ȃ����͋N���Ȃ������Ǝv����B

2013/1/22�@�@���{�G�}�@���̂̒��ԕ��\�@

���{�G�}��1��21���A9��29���̎��̂̒��ԕ\�����B

���{�G�}�@���̒����ψ���ԕ�

�t�L�@3��29���A���̂̕ی����̈ꕔ���m��A���ʗ��v��8,229�S���~���v�シ��Ɣ��\�B

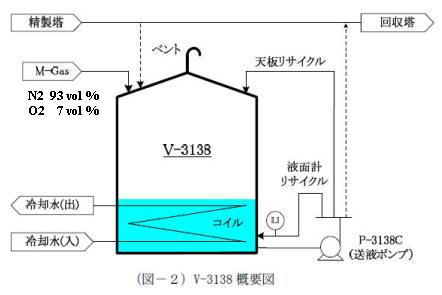

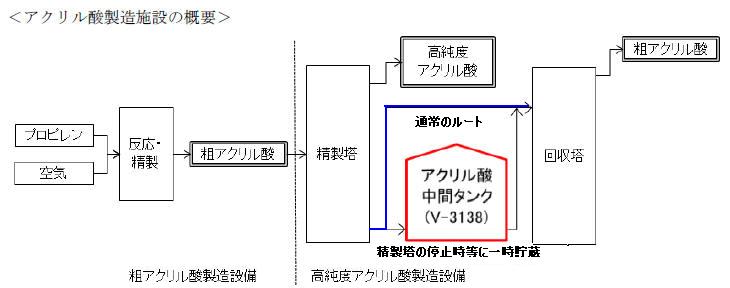

2012�N9��29�� 14��35�����A���{�G�}�P�H�������ɂ����āA�����x�A�N�����_�������̃{�g�����o�t���ꎞ�������钆�ԃ^���N�i�@��V-3138�A���̗e��70m3�j�������E�Ђ��N�����A�אڂ���A�N�����_�^���N�A�g���G���^���N�y�я��h���q�ɂ����Ă����B

���̎��̂ŁA���h����1�������S�A���v36�������������B

2012/10/1�@���{�G�}�E�P�H�������Ŕ�������

�t�L

���Ɍ��x�Ԋ����{���{����2014�N1��28���A���������^���N�̉��x�Ǘ��Ȃǂ�ӂ����Ƃ��āA�����̕�������5�l���Ɩ���ߎ��v�����e�^�ŏ��ޑ��������B

���̓����A�A�N�����_����s��������菜���ݔ��̔\�͌���e�X�g�����邽�߁A�^���N�ɂ͈ꎞ�I�ɖ�60�������[�g���̃A�N�����_����������Ă����B

���Ђ̓��K�ł͒����ʂ�25�������[�g������ꍇ�A�^���N�̏㉺�Q�J���ɂ��鑕�u�ŃA�N�����_���z�����ė�p�����Ƃ��`���t���Ă��邪�A���̓����͍s���Ă��Ȃ������Ƃ����B�{���{���͓����̕������炪��p��Ƃ̎��m��O�ꂵ�Ȃ����������A�^���N���̉��x�c�����s�\���ň��S�Ǘ��ɕs�����������Ɣ��f�����B

�[�[�[

�P�H�J����ē���2014�N3��18���A�댯��h���[�u��ӂ����Ƃ��āA�J�����S�q���@�ᔽ�̋^���ŁA�@�l�Ƃ��Ă̓��{�G�}�ƁA�����̕����Ɖے������ޑ��������B������h�����߂ɕK�v�ȋK����߂��A��Ƃ������^���B

�@

�t�L

2018�N6��19���A�����̐����S���ے���R�l�ɑ��锻�����_�˒n�قł������B�ٔ����́u���Ӌ`��������A���̂͗\���ł����v�Əq�ׁA �ے��ɋ���2�N�A���s�P�\3�N�i���Y�E����2�N�j�A��C�Z�p���ɋ���1�N6���A���s�P�\3�N�i���Y�E����1�N6���j�A�A�V�X�^���g���[�_�[�ɋ���8���A���s�P�\3�N�i���Y�E����1�N�j �A�J�����S�q���@�ᔽ�̍߂ɖ��ꂽ�@�l�Ƃ��Ă̓��{�G�}�j�����Y�ʂ蔱��50���~�Ƃ����B

�R�퍐�͈��ΐ��̂���A�N�����_�̉��x�Ǘ���ӂ�A�^���N�������A���ɓ��������P�H�s���h�ǂ̒j�����������S�����������A��ƈ���36�l�ɂ₯�ǂȂǂ킹���B

�@

���ԃ^���N�iV-3138�j�̊T�v�F

| �E | �������̒�~�����ɐ���������̔����o���t���ꎞ�������钆�ԃ^���N�ł���A�ʏ�͉t�̏o����͂Ȃ��B |

| �E | �^���N�����ɂ́A��p���R�C�����ݒu����Ă���B�i�����̂݁j |

| �E | �A�N�����_�͈��ΐ��t�̂̂��߁A�^���N��ԕ��ɂ�M-Gas�ŃV�[�����Ă���B |

| �E | �^���N�̒����t�͑��t�|���v���t�ʌv���T�C�N���y���V���T�C�N������B |

�[�[�[

�P�H�������ł͎��̑O��9��18������20����3���Ԃɂ킽���đS�ʒ�d�ɂ��d�C�E�v���ۑS�H�������{����A���̌�A�e�����ݔ��������A�X�^�[�g�����Ă����B

9��25��9��30������������\�̓A�b�v�̃e�X�g�����̂��߁AV-3138 �̉t���߂��J�n�����B

���̂̌����͈ȉ��̒ʂ�Ɛ��肳�ꂽ�B

| �E | V-3138�̗�p���R�C����ʂ��㕔�̉t�͗�p����ɂ����Ȃ�A�����t�c�����ɕs�ψ�ȉ��x���z���������B |

| �E | ���̌��ʁA��r�I���x�������̈�ɂ����āA�A�N�����_�̓�ʑ́iDAA�j�����������ɂ₩�ɐi�s�A���̔����M�����x�����X�ɏ㏸�������B |

| �E | �V���T�C�N�������{���Ȃ��������߂ɁA�㕔����p�s���ƂȂ����B |

| �E | V-3138 �ɂ͉��x�v���ݒu����Ă��炸�A���x�㏸�����m�ł��Ȃ������B�k���x���m����щ��x�Ď��̕s���l |

| �E | ���x�̏㏸�̌��ʁA�A�N�����_�̏d���������J�n���A�d���M�ɂ�艷�x���X�ɏ㏸�����B |

| �@ | �@ |

| �E | �A�N�����_��ʑ̂��A�������ɂ����đ����������x�Ő������邱�Ƃ͔F�����Ă������̂́A���������M���^���N�����t�̉��x�㏸�܂Ōq������ݓI�댯�������邱�Ƃ��\���ɔF�m���Ă��Ȃ����� �B |

�[�[�[

�����ׂ����ƂɁA���Ђł͐��ݓI�댯�����\���ɔF�����Ă��Ȃ������Ƃ����B

���̂��߁A���x�̊Ď��������A�{���Ȃ�v�펺�ŏ펞���x���Ď����ׂ��ł���̂ɁA�^���N�ɂ������x�v���ݒu����Ă��Ȃ������B

�܂��A�����ʂ𑝂₷�ۂɂ́A��p���R�C���̂Ȃ��㕔�ɓV���T�C�N�������ׂ������A���̕K�v�����l���Ȃ������̂ł��낤�B

���Ђŏ���Ƃ��s���A���̂̒ʕx�ꂽ�̂��A�����̊댯����F�����Ă��Ȃ���������ł��낤�B

����̍�Ƃ͓��ʂȍ�Ƃł͂Ȃ����߁A����܂łɎ��̂��������Ȃ������̂��s�v�c�Ȃ��炢�ł���B

2012�N�@��ڂƓW�] (2012/12/25) �̌㔼���ʼn��w�H��̎��̑��������グ�Ă���B

�i��ƃg�b�v�̔����Łj�@������ŁA�}�j���A���ʂ�ɉ^�]���邾���ŁA�e�v���Z�X�ł̔����̈Ӗ�����ݓI�Ȋ댯����F�������A�ُ펖�Ԏ��ɑΉ����o���Ȃ��Ƃ����̂ł���B

�܂��ɂ��̒ʂ�ŁA�����Ƃ���B

�[�[�[

�܂��A�u���̓����̕ł́A�o����̋Ǝ҂͉Г��̏ꍇ�A���h�ւ̒��ڒʕ���֎~����Ă����Ƃ����v�Əq�ׂ��B

���{�G�}��1��21���A���������e���r�����u�X�e�[�V�����v�i2012/10/2)�ɍR�c�����B

�u���h�ւ̒ʕx��Ă����B�v�u���̗��R�͉����v�Ƃ�����ŁA�u��Ђ̏�̕�����A���ځA���h�̕��ɂ͘A������ȂƂ����w�����o�Ă����Ƃ������Ƃ��킩��܂����B�v�Ƃ��āA���̓�������ɋ����킹���Ə̂����ƈ��̏،������̂Ƃ�����p���Ă��܂��B

�u�H���ɓ���O�Ɉ��S����Ƃ����̂��Q�`�R���Ԏ��ł��ˁB�ŁA���̂Ȃ��ŁA�����ُ�������Ă��A����ɁA���́A���h���ɂ͘A�����Ȃ��łق����Ƃ������ƂƁA�܂��S���҂ɘA�����ď����̌Œ�d�b���炩����悤�ɂƂ������Ƃ������Ă���܂����B�v

�X�ɁA�����Ǝ҂��l�̔��f�Œʕ�Ɠ�����ɏƂ炳��Ĕ�������\��������A�ޏk���Ēʕ�ł��Ȃ������Ƙb���B

���Ђł́A�u�ړI�́A�g�ѓd�b�̓d�g�ɂ�鐻�����v��ނ̌�쓮�h�~�y�ѐ������u�̔����h�~�̂��߂ł��B���̂��߁A���ЎЈ����܂߁A���Ǝ҂̌l�̌g�ѓd�b�̌��ꎝ�����݂͋֎~����Ă��܂��B�]���Ė{���Ή��̖ړI�́A�����S��̗��R�ɂ����̂ł�

�v�Ƃ��A���ꂽ�悤�ȁu�B����ړI�v�Ƃ��āu������w�i�Ɏ��Ǝ҂��Ϗk������v���̂ł͂Ȃ��Ƃ��Ă���B

�@�@http://www.shokubai.co.jp/ja/news/news0100.html

�[�[�[

2013/1/23�@�V���K�|�[���h�����A���{�y�C���g�ɔ�����ā@

�V���K�|�[���̓h�����Wuthelam

Group�i�E�b�g�����j��1��21���A���{�y�C���g�̋c�����x�[�X��30%���ɓ�����8�疜�����擾�����Ă���{�y�C���g�̎������ɒ�o�����B1��900�~�A�����z720���~��z�肵�Ă���B

Wuthelam�͎q��� First Industries Corp. ��ʂ��ē��{�y�C���g��14.51%�����M�����傾���A������45%�܂ō��߂ĎP���Ɏ��߂�v��ŁA �u���{�y�C���g���������Z�p�𐬒��ɂȂ��邽�߁A�ϋɓI�ȍ����헪���K�v�v�Ɛ������Ă���B

���{�y�C���g�ł��A�u��̂������e�Ɋւ����݊m�F�E�������ł���A���Ђ̑Ή��ɂ��܂��Ă͒ǂ��đ��₩�ɊJ���������܂��v�Ƃ��Ă���B

���Ђ́u��K�͔��t�s�ׂɊւ���Ή����j�v�ɂ��A�u��K�͔��t�҂���K�͔��t���[�������炵���ꍇ�ɂ́A�������́A���ɓ��Y��K�͔��t�s�ׂɔ��ł������Ƃ��Ă��A���Έӌ��̕\���A��ֈĂ̒A����̊F�l�ւ̐��������s���\���͔r�����Ȃ����̂́A�����Ƃ��āA��K�͔��t�s�ׂɑ���R�[�u�͎��܂���v�Ƃ��Ă���B����Wuthelam���A��K�͔��t���[�������炷��Ƃ��Ă���B

Wuthelam Group�̓V���K�|�[�����Ђ�Goh Cheng Liang���ݗ�������ƃO���[�v�ŁA���݂͑��q��Goh Hup Jin �̈ꑰ�����L���Ă���B

Goh Cheng Liang��1955�N�ɃV���K�|�[���ŊJ�Ƃ��A���{�y�C���g�̃f�B�X�g���r���[�^�[�ƂȂ����B

���{�y�C���g��Wuthelam�O���[�v�́A1962�N��JV��Nippon Paint Southeast Asia �O���[�v�iNIPSEA�O���[�v�j������A���̌�A�A�W�A�e���Ŏ����Ԃ⌚�z�p�h���Ȃǂ𒆐S�� �A���{�y�C���g���Z�p�AWuthelam���}�[�P�e�B���O��S�����č��َ��Ƃ�W�J���Ă����B

�����A15������30�̃v�����g�������A�]�ƈ���15��l�ȏ�ƂȂ��Ă���B������}���[�V�A�A�V���K�|�[���Ȃǂ̓h���s��ł̓V�F�A�g�b�v���ւ�B

�t�L

Wuthelam��2013�N3��12���t�œ��{�y�C���g�ւ̂s�n�a��Ă���艺�����B

����́AWuthelam�̓��{�y�C���g�ɑ��鎝���䗦�̈����グ�A���{�y�C���g��Wuthelam�̊Ԃ̃A�W�A�ɂ����鍇�ى�Ђ̓��{�y�C���g�ɂ�鏫���ɂ����Ẵ}�W�����e�B���ɂ��ċ��c���J�n����B

�[�[�[

�����A���{�y�C���g�̓V���K�|�[���A�^�C�A�؍��A�����Ȃǂ�JV�ł�40%�A���̑��ł͂���ȉ��̏o���䗦�ł��������A2006�N5���ɁA���Ђ͍��َ��Ƃ̍X�Ȃ��Ɖ��l����Ɨ��Ђ̋��ƊW����苭�łɂ��邽�߁A���ى�Ђ̏o���䗦�����������c���s�����ƂŊ�{���ӂɒB�����B

��{���ӂł́A���ى�Ђɂ�������{�y�C���g�̎����䗦��51%�ȏ�Ƃ���悤���c���s���ƌ��߁A�t��Wuthelam�����{�y�C���g�̊������ő�10%�܂Ŏ擾���邱�Ƃ����߂�ꂽ�B�i�����̎�����5%��j

���̌�A�^�C�A�؍��A��p��JV�̓��{�y�C���g�o���䗦��51%�Ɉ����グ��ꂽ�B

�������A2008�N12����Wuthelam�����{�y�C���g�ւ̏o����14.51%�Ɉ����グ�����Ƃ����������B

��{���ӂł́u�ő�10%�v�������߁A���̍��ӂ���U�����ɖ߂��A���߂ċ��c���邱�ƂƂȂ����B

| �@ | �@ | �@ | ���{�y�C���g | �@ |

| �{�� | �V���K�|�[�� | Nipsea Management | 50% | �A�W�A�n�擝�� |

| Nipsea Technologies | 50% | �����J�� | ||

| �h���� �\�ʏ����� �@ �@ |

�V���K�|�[�� | Nippon Paint (Singapore) | 40% | �@ |

| �}���[�V�A | Nippon Paint (Malaysia) | 21% | �@ | |

| �^�C | Nippon Paint (Thailand) | 40%��51% | �@ | |

| Nippon Paint

Decorative Coatings (Thailand) |

51% | ��L���番�� | ||

| �؍� | Nipsea Chemical | 40%��51% | �@ | |

| ��p | Asia Industries | 34.8%��51% | �@ | |

| ���` | Nippon Paint (H.K.) | 40% | �����������h���̔� | |

| ���� | Nippon Paint (China) | 40% | �@ | |

| Guangzhou Nippon Paint | 40% | �@ | ||

| Nippon Paint (Chengdu) | 40% | �@ | ||

| Guang Li Chemicals (Shanghai) | 38.65% | �@ | ||

| Nippon Paint�iTianjin�j | (40%) | Nippon Paint(HK)

100% �L�V���M�����h��&�V���M���A�B�����h���� |

||

| Nipsea Chemical (Shanghai) | 51% | �@ | ||

| �t�B���s�� | Nippon Paint Philippine | 51% | �@ | |

| �C���h | Nippon Paint (India) | 50% | �@ | |

| �p�L�X�^�� | Nippon Paint (Pakistan) | �@ | �@ | |

| �X�������J | Nippon Paint Lanka �@ |

�@ | Nippon Paint (Singapore) 60% Silicon Coatings 40% |

|

| �o���O���f�V�� | Nippon Paint (Bangladesh) �@ |

�@ | Nippon Paint (Malaysia)�@90%�@ ���n10% |

|

| �D���p�h�� | ���{ | ���{�y�C���g�}���� | 60% | �@ |

| �V���K�|�[�� | Nippon Paint Marine (Singapore) | 60% | �@ | |

| �}���[�V�A | Nippon Paint Marine (Malaysia) | 60% | �@ | |

| �؍� | Nippon Paint Marine (Korea) | 60% | �@ | |

| ��p | Nippon Paint Marine (Taiwan) | 60% | �@ | |

| ���� | Nippon Paint Marine (China) | 60% | �@ | |

| Nippon Paint Marine (Zhangjiagang) | 60% | �@ | ||

| Nippon Paint Marine (H.K.) | 60% | �@ |

�@

2013/1/24�@Rio Tinto�A140���h���̕]�����v��ACEO���C�@

Rio Tinto��1��17���A2012�N�̎��тŖ�140���ăh���i�ň���j�̕]�������v�シ�錩���݂Ɣ��\�����B�ŏI���l��2��14���̌��Z���\���ɖ��炩�ɂ���B

����͈ȉ��̒ʂ�B

�ERio Tinto Coal Mozambique�@30���ăh��

�E�A���~�֘A�i��Ƃ���Rio Tinto Alcan�A���� Pacific Aluminium �j100�`110���ăh��

�E���̑��@5���ăh��

���Ђ�CEO��Tom Albanese �͈��ӎ��C����B

�������́A���ɍŋߎ擾����Mozambique�ł̑�K�͂ȕ]�����͎��ꂪ�����Ƃ��A���E�I�ɏ��������Ă���Ƃ͂����A�A���~���ƂōX�ɕ]�������v�シ�邱�ƂɎ��]�����Ƃ��Ă���B

���Ђ�2011�N���Z�ŃA���~�֘A��89���ăh���̕]���������Ă���A����ɒlj�����`�ƂȂ�B

�P�jRio Tinto Coal Mozambique

Rio Tinto��2010�N12���ɍ��B��Riversdale Mining��TOB���J�n���A2011�N6���Ƀ^�^���S���ۗL����26.28%���擾���邱�ƂŊ�����99.74%���l�������B�擾���z��39�����h���i��3600���~�j�ł������B

Riversdale��Mozambique��Tete�B��Moatize �~�n�œ�̐ΒY�z�R Benga�z�R��Zambeze�z�R�̊J�����s���Ă���ARio Tinto�͂��̃v���W�F�N�g���擾�����B

Benga�z�R�͔N�Y10�S���g���AZambeze�z�R��25�S���g����\��AVale������Tete�B�ő��ƒ���Moatize�Y�z�i�N�Y25�S���g���j�ƕ��ԑ�K�̓v���W�F�N�g�ł���B

����Tete�B�������ɂ���A�`�܂łǂ�����ėA�����邩�ł���B

Vale��Beira�܂œS���A�����Ă��邪�A�^���\�͂͏��Ȃ��ABeira�`�͐�������Ă��Ȃ��B

�V�R�̗Ǎ`��Nacala�`�̃^�[�~�i���ƓS�������ݒ������A������2015�N�ɂȂ�BRio Tinto�̓U���x�W����o�[�W�ʼn���A�͌��ő�^�D�ɐςݑւ���v��𗧂Ă����A���{�������F�߂Ȃ������B�܂��A��ւ���K�v������Ƃ����B

����ɁA���z�R�̖����ʂ������̑z��������Ȃ������ƕ���Ă���B

���̌��ʁARio Tinto��2011�N��39�����h���i��41���ăh���j�Ŏ擾����Rio Tinto Coal Mozambique�ɂ���30���ăh���̕]�������v�シ�邱�ƂƂȂ����B

�Q�j�A���~�֘A

Rio Tinto��2007�N�A�J�i�_�̃A���~���AAlcan��381���h���Ŕ������邱�Ƃō��ӂ����Ɣ��\�����B

���Ђ̃A���~��������uRio Tinto Alcan�v��ݗ������B���Ђ̃A���~�n�����Y�ʂ͍��v��430���g�����ɒB���A������͐��E��ʂɖ��o���B

2007/7/17�@Rio Tinto�AAlcan���@�A���~���Y�Ő��E�ő��

�������A����ɋ��Z��@���������A�A���~���i�̒ቺ�Ǝ��v�̐L�єY�݂ɒ��ʂ����B

���Ђ�2011�N10��17���ɃA���~�O���[�v�̍ĕ҂\�A���B�ƃj���[�W�[�����h�̃A���~�֘A���Ƃp�ΏۂƂ��A���p�܂ł̊Ԃ�Pacific

Aluminium�Ƃ����V����Ɉڂ��ARio Tinto Alcan�ƕʊǗ����邱�ƂƂ����B

�Ȃ��A�āA���A�Ƃ̂V�̔�R�A���Ƃɂ��ẮARio Tinto Alcan���Ǘ����邪�A���p�̌������s���B

�@���B�FGove �{�[�L�T�C�g�z�R�ƃA���~�i���B��

�@�@�@ Boyne �A���~���B���ƕt����Gladstone���d�� �F���{�̊e�Ђ��o��

�@�@�@ Tomago �A���~���B��

�@�@�@ Bell Bay �A���~���B��

�@NZ �FNew Zealand Aluminium�A���~���B���iNZAS�j�F�Z�F���w�Ƃ�JV

���Ђ�2011�N���Z�ŃA���~�֘A��89���ăh���̕]�������s�������A����A����ɒlj�����`��100�`110���ăh���̕]�������s���B

��Ƃ���Rio Tinto Alcan�̎��Ƃ����APacific Aluminium �ɂ��Ă��]��������B

���Ђ�2012�N�̐��Y�ʂ͈ȉ��̒ʂ�B�i��g���j

�@ �A���~�i �A���~ Rio Tinto Alcan 6,968 2,174 Pacific Aluminium 2,742 1,063 ���̑� 331 220 ���v 10,041 3,456

2013/1/24�@2012�N�̖f�ՐԎ��A�ߋ��ő�@

�����Ȃ�1��24�����\����2012�N�̖f�Փ��v�i����j�ɂ��ƁA�A�o�z��63��7446���~�őO�N��2.7%���A�A���z��70��6720���~��3.8%���ƂȂ����B

�t���V�R�K�X�ƌ����̗A�������A���S�̂�3.0%�����\�����Ă���B

�A�o�z����A���z�������������f�Վ��x��6��9273���~�̐Ԏ��ŁA�ߋ��ő傾�����B

�Ԏ���2011�N�i2��5647���~�j�Ɏ���2�N�A�������A�Ԏ�����2.7�{�ƂȂ����B

�ߋ��ō���1980�N��2��6129���~��32�N�Ԃ�ɍX�V�����B

�n��ʂł�EU�����A�o���O�N��14.7%���ƂȂ�A���̖f�ՐԎ��i1397���~�j�ƂȂ����B

���������A�o��10.8%���ƂȂ�A3��5213���~�̖f�ՐԎ��ƂȂ����B

�č������A�o��11.7%���ł������B

�@

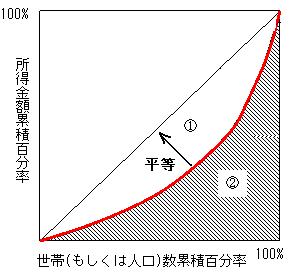

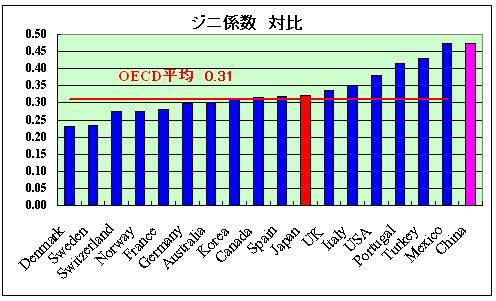

�������Ɠ��v�ǂ�1��18���̋L�҉�ŁA2003�N����12�N�܂ł̃W�j�W���iGini coefficient�F���n���j�\�����B

����ɂ��ƁA�W�j�W����2008�N�ɋ}�㏸����0.491�|�C���g�ƂȂ������A12�N��0.474�|�C���g�ɒቺ�����B

�W�j�W���͕s�����x�𑪒肷��ړx�B

�W���͈̔͂�0����1�ŁA0�ɋ߂��قǏ������z�������ł���i�i�����������j���Ƃ������A1�ɋ߂��قǏ������z���s�����ł���i�i�����傫���j���Ƃ������B

���̐}�ŁA�W�j�W���� �ʐχ@/�i�ʐχ@�{�A�j�ŕ\�����B

�@�̖ʐς��������قǁA�W�j�W���͏������A�������z�������ł���B

OECD��2000�N�㉛�̉����e���̑Δ�͈ȉ��̒ʂ�ŁA���ς�0.31�ƂȂ��Ă���B

OECD30�����ōł������̂����L�V�R�i0.47)�A�����g���R�i0.43)�A�|���g�K���i0.42)�ƂȂ��Ă���A4�Ԗڂ��č�(0.38)�ƂȂ��Ă���B

�t�ɒႢ�̂́A�f���}�[�N�i0.23)�A�X�E�F�[�f���A���N�Z���u���O�A�I�[�X�g���A�̏��B���{��0.32�ŕ��ϕ��݁B

�����͏����̕s�����x�̈����Łi�ቺ��������ł��j���L�V�R�ƌ�����ׂ�B

|

| �@OECD������mid-2000s �����FOECD Factbook 2010 ������2012�N�@0.474 |

�l������́A�����͍��A�������z�ɂ�����i���̖�����������ƌ������A��������Ɖ�������ׂ����ɂ��Ă��� �Ƃ��A�ȉ��̂悤�ɕĂ���B

�������N���A�������{����n�����{�܂ŁA�������z�ɂ�����i�����k�����邽�߂ɂ��܂��܂Ȏ��g�݂��s���Ă����B��Õی���Љ�ی��̐��x�𐮂��A���L���{�̎��v�ɑ���ŗ��������グ�A���������ւ̓�����N��ǂ��Ċg�債�Ă����B��������������L���ɂ��邽�߂̈�A�̗͋����[�u�ɂ���āA�W�j�W���̏㏸�X���������~�߂邱�Ƃ��ł����B�����������z�̊i���̖��͂��Ȃ蕡�G�Ȃ��̂ŁA���H��ʂ��āu���������グ�A���𑝂₵�A���}����v���߂̎��g�݂�����ɐi�߂Ȃ���Ȃ�Ȃ��B

�����ɋN�����Ă����肩��A�������z�̊i���̂߂����āA���A���̂悤�ȓ����������Ă��邱�Ƃ��킩��B

�u���������グ�v�悤�Ƃ��Ă���ʖ@�ɂ���Ė@�I�Ȏx�����s�����Ƃ��ł����A�u���𑝂�v�����Ƃ��Ă��Ő��x����������Ă��炸�A�u���}���v�悤�Ƃ��Ă������[�u�������Ă��Ȃ��A�Ƃ�����肾�B�������z���x�̉��v��[�������A�����̏������z�̏����A���^���x�����v���A�������z�̒������K�͉����A���W�̐��ʂ���葽���������ɍ����S�̂ɍs���n�点��K�v������̂��B

���݁A��i���̃W�j�W����0.24�|�C���g����0.36�|�C���g�̊ԂɎ��܂�̂���ʓI�ŁA�u�������̂�ȁv�Ɋׂ����o�ϑ̂�0.5�|�C���g�O������낤�낵�Ă���B�ߋ��̎��s����݂āA�����̓g���u���ւ̌x���̈ӎ��Ɩ��ӎ�����苭�������A�ϋɓI�ȑԓx�ƐT�d�Ȑ���Ŗ���[���T��A�������Ă����Ȃ���Ȃ�Ȃ��B

�������A�����̍���̔��\���l�ł����A�Ⴗ����Ƃ̔ᔻ���o�Ă���B

2012�N12���ɐ�����S��{�́A2010�N�̒����̃W�j�W����0.61�Ɣ��\�����B

��C�̒������ۍH���w�@�̋����N������1���P�W���A���\���ꂽ�W�j�W���ɂ��āu�U��̐������v�ƃR�����g���A���ۂ̊i���͂���ɑ傫���Ƃ̌������������B

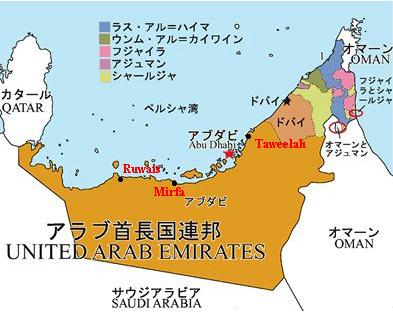

2013/1/26 �A���u���A�M�iUAE�j�̐Ζ����w�̌���@

�Ζ����w���_��Abu Dhabi���ɂ���B

Abu Dhabi National Oil Company (ADNOC) ��1971�N11���ɐݗ����ꂽ�B

�Ζ����w����ł͈ȉ��̎q��Ђ����B

�P�jAbu Dhabi Polymers Company Limited (BOROUGE)�@�G�`�����APE�̐��Y

�Q�|�P�jRuwais Fertilizer Industries (FERTIL)�@�A�����j�A�Ɣ엿�̐��Y

�Q�|�Q�jAbu Dhabi Melamine Industry�@�A�f�������Ƀ����~���Y

�R�jADNOC Linde Industrial Gases Company Ltd. (ELIXIER) �@�Y�Ɨp�K�X�̋���

�S�jAbu Dhabi National Chemicals Company (ChemaWEyaat) �@�V�Ή�����2006/6/2�@�p�ݏ����̐Ζ����w�[3�@�A���u���A�M�iUAE)

2009/10/20�@�A�u�_�r�̐V�Ή��R���v���b�N�X�A2015�N�Ɋ���

ADNOC�͂P�j��BOROUGE�ł����B�e���ŐΉ����Ƃ��s��Borealis�Ƒg��ł��邪�ABorealis���̂�Abu Dhabi�������Ɖ�Ђł���B

Borealis���A�u�_�r���c�̓������ IPIC�iADNOC��50%�o���j ��64%�A�I�[�X�g���A�̐Ζ��E�K�X���OMV Aktiengesellschaft�� 36%�o������JV�B�Ȃ��AIPIC��OMV�ɂ�17.6���o�����Ă���B

�܂� IPIC���A���{�̃R�X���Ζ��ɏo��������A�J�i�_��NOVA Chemicals ������ȂǁA�C�O�e�n�ɐi�o���Ă���B

ADNOC�q��Њe�Ђ̊T�v�͈ȉ��̒ʂ�B

�P�jAbu Dhabi Polymers Company Limited �iBorouge�j

�ݗ��F1998�N

���n�FRuwais����FAbu Dhabi National Oil Company�iADNOC�j 60%

�@�@ Borealis�@�@�@40%�@�@���i�F�i��g���j

�@ Borouge 1 Borouge 2 ���v Borouge 3

(mid-2014)�G�`���� 600 1,500 2,100 1,500 HDPE/LLDPE 600 540 1,140 1,080 LDPE

(wire and cable�p)�@ �@ �@ 350 �v���s�����iOCU�j �@ 752 752 �@ PP �@ 860 860 960 �@�@�@�@�@�@2010/6/15�@UAE��Borouge�A�Ζ����w��O���v��i�W�A�������Ƃ��g��

�Ȃ��AAbu Dhabi Polymers �iBorouge�j�͒�����PP�R���p�E���h�H������B

�@�@�@��C �@ ���H��@50��g��

�@�@ �@�@ �@���H�� 30��g��

�@�@ �L�B�@�@ �@�@�@ 105��g���@�@�@2010/6/15�@UAE��Borouge�A�Ζ����w��O���v��i�W�A�������Ƃ��g��

�Q-�P�jRuwais Fertilizer Industries (FERTIL)

���c��lean gas�̗L�����p���ړI

�ݗ��F1980/10

���n�FRuwais Industrial Zone

����FAbu Dhabi National Oil Company�iADNOC�j 66.66%

�@�@�@Total�@33.34��

�@

���i�F 2����2013�N���߂ɃX�^�[�g

�@ FERTIL 1 FERTIL 2 �A�����j�A 1,310�g��/�� 2,000�g��/�� �A�f�@ 2,200�g��/�� 3,500�g��/��

�Q-�Q) Abu Dhabi Melamine Industry

���n�FRuwais Industrial Zone

����FAbu Dhabi National Oil Company�iADNOC�j 60%

�@�@�@Agrolinz Melamine International (Austria) 40%

(IPIC 50%/ OMV 50%)���i�F�����~���@80��g��

�@�@�@�i�����̔A�f��FERTIL�������j

�R�jADNOC Linde Industrial Gases Company Ltd (Elixier)

����FAbu Dhabi National Oil Company�iADNOC�j 51%

�@�@�@Linde Group 49%�H��FRuwais Air Separation Plant

�@�@�@The Mirfa Nitrogen Plant

�S�jAbu Dhabi National Chemicals Company (ChemaWEyaat)

2008�N�ɐV�����Ζ����w���Ƃ̂����ݗ����ꂽ�B

�A�u�_�r�� Taweelah�n���ChemaWEyaat�H�Ɠs�s�̌��݂��s���B2009/10/20�@�A�u�_�r�̐V�Ή��R���v���b�N�X�A2015�N�Ɋ���

����FAbu Dhabi National Oil Company (ADNOC) 20%

�@�@�@IPIC 40%

Abu Dhabi Investment Council 40%���n�F�A�u�_�r�s Taweelah�n�� Mina Khalifa Industrial Zone

�����FTacaamol Aromatics Project

�Ȃ��AAbu Dhabi ���{�́A�g�債���铯���̐Ζ����w�A�S�|�A�A���~�j�E���̐쉺����̊J���̂��߁AAbu Dhabi�s��Mussafah industrial estate �� 'Polymer Park' �� 'Metal Park' ��n�݂��邱�Ƃ����߂��B

�[�[�[

�C�O�i�o

Borouge�̃p�[�g�i�[�ł����I�[�X�g���A�̐Ή���� Borealis���A�u�_�r���c�̓������ IPIC��64%�o������q��Ђł���B

Borealis�̊���̕ϑJ

�@ Statoil Neste OMV IPIC 1994 50 50 - - 1997 50 - 25 25 2005 - - 36 64 * IPIC�ɂ�ADNOC��50%�o��

���Ђ̔\�͈͂ȉ��̒ʂ�B�i�P�ʁF��g���j�@

�@ Austria Germany Italy�@ Belgium Finland Norway

���pSweden USA�@ Brazil �G�`���� �@ �@ �@ �@ �@�@330 �@�@225 �@�@625 �@ �@ �v���s���� �@ �@ �@ �@�@480 �@�@230 �@�@ 40 �@�@220 �@ �@ P�d �@�@595 �@�@175 �@ �@�@330 �@�@330 �@�@270 �@�@600 �@ �@ P�o �@�@435 �@�@240 �@ �@�@635 �@�@160 �@�@175 �@ �@ �@ Compounds �@�@90 �@ �@�@30 �@�@115 �@ �@ �@ �@�@65 �@�@49 �t�F�m�[�� �@ �@ �@ �@ �@�@130 �@ �@ �@ �@ ��

�ENorway�̃G�`�����A�v���s������Norsk Hydro �Ƃ�JV��Noretyl �̓��Ў���

�@�@2007/6/9 INEOS�ABorealis ����m���E�G�[�̐Ή����Ƃ�

�E���Ƀx���M�[�Ƀf���|���Ƃ�JV�ASpeciality Polymers Antwerp�@�iPE 125)

�E2004�N�Ƀ|���g�K����Borealis Polimeros Lda��Repsol�ɔ��p�i�G�`����350�A�v���s���� 180�ALDPE 145�AHDPE 130�j2006/11/10�@OMV��Borealis�A�I�[�X�g���A�ƃh�C�c�ŐΉ�����

IPIC�͊�����S���E�ɍL���Ă���B���{�̃R�X���Ζ��̕M������ł���B

UAE �������c�n�u�V��������̑S��360km�̌����p�C�v���C���ƃt�W���C���`�ł̃^���N�^�[�~�i���̌���

�t�W���C���ɂ�50���o�����^���̔\�̗͂A�o����̂Ƃ����������̌����I�[�X�g���A �Ζ��A�K�X��Ђn�l�u��17.6���̏o��

�Ή����Borealis��65���̏o��

�@�@2006/11/10�@OMV��Borealis�A�I�[�X�g���A�ƃh�C�c�ŐΉ�����

AMI Agrolinz Melamine International ��50���o���iOMV���c��50%�j���{ �R�X���Ζ��ɏo�� �؍� Hyundai Oil Bank�ɏo��(70%)

�@�@�@�@��

2009/11/21�@����O���[�v�AHyundai Oilbank �̌o�c����D���p�L�X�^�� �p�L�X�^����Pak-Arab Refinery Co.����40����ۗL�i�c����p�L�X�^�����{�j�B

�p�L�X�^�����{�Ƃ̊Ԃ�30���o�����^���K�͂̐��������݂��������iIPIC��74%�o���\��j�I�}�[�� Oman Polypropylene �ɏo���i�o������Gulf Investment Corporation��ʂ��āj �G�W�v�g Arab Company �ɏo�� �X�y�C�� CEPSA�ɏo���i47���ɃA�b�v�j �����A�W�A 2008/8/27 Abu Dhabi ��IPIC�A�����A�W�A�ɐi�o �J�i�_ 2009/2/24�@�A�u�_�r��IPIC�A�J�i�_��NOVA Chemicals ��

2013/1/28�@�p�AEU���E��₤�������[���{��\��

�p����David Cameron��1��23���A�����h���ʼn������A2015�N�ɍs���鎟�̑��I���ŗ^�}�����������ꍇ�A�x���Ƃ�2017�N���܂łɁA�p����EU�Ɏc�邩�ǂ����iin or out �j�̍������[�����{����Əq�ׂ��B

�p���ł͍�����40���ȏオEU���E��]��ł���Ƃ̐��_����������B�p�^�}���ł͈ꕔ�c�����������[�̎��{�����߂鈳�͂����߁AEU���炠����x�̌��������߂��ׂ����Ƃ̐������܂��Ă� ��B

�́u�������[�ł�EU�c�����x������v�ƌ���Ă���A���C�̉��o�ɂ��A����s����EU�������ʼnp���̎咣��ʂ�����ŁAEU�ɂƂǂ܂�؏�����`���Ă���B

����ɑ��A���_�����ł͗D�ʂɗ����Ă����}�J���}�̓}��́uCameron�̍l���͍����̗��v�ɂ��Ȃ��Ă��Ȃ��v�Ɣᔻ���Ă���A���B�����ɂǂ��ւ�邩�����I���̑��_�ɂȂ�B

���[���������́A�M���V���ւ̎x�����ĊJ���A�����K���̋������s�����ȂǓ��������ɓ����Ă��邪�A���̓����ɔ�����p�������E�̋����ŕ�����ς��悤�Ƃ������̂ŁAEU�̏����ɐV���ȕs���v�f�ƂȂ�B

�h�C�c��Westerwelle�O���́A�u�gcherry-picking�h (�I��D��) �Ƃ����I�����͂Ȃ��v�Əq�ׁAMerkel���A�u�p���̈ӌ��Ɋւ��Ęb�����������͂������ł��Ă���v�Ƃ��Ȃ�����A�u�����ɂ����ꂼ��̊�]������A�ŏI�I�Ɍ����ȑË��ɗ��������K�v�����邱�Ƃ�Y��Ă͂Ȃ�Ȃ��v�Ƃ������h�����B

�t�����X��Hollande�哝�̂́A�u��{�I�ɂ͉p���l�����߂邱�Ɓv�Ƃ����uEU�E�ނ��߂����ĉp���Ə���������C�͂Ȃ��v�Ƃ��āA�p�����s���ł��낤�삯�����𑁂������������B

Obama�đ哝�̂�1��17���A�u����EU�̒��̋����p��������v�ƍčl�𑣂����B

�[�[�[

�X�s�[�`�̊T�v�͈ȉ��̒ʂ�B

�P�j���݂�EU�̖��_

| �@ | �E | �O��Ƃ��āA�p���͓����ŁA�Ɨ��S������A�匠�̈ێ��ɔM�S�ł���B �p���ɂƂ�EU�͎�i�ł���A�ړI�ł͂Ȃ��B �A���A�p���̓����� independent �ł���ƂƂ���open�ł���B |

| �@ | �@ | �@ |

| �@ | �E | ���݂�EU�͑傫�Ȗ��������B ��͒ʉ�Euro �̖��B ����v���K�v�����A�p����Euro���s��ւ̃A�N�Z�X�ɏ�Q���o��悤�Ȃ��͍̂���B |

| �@ | �@ | �@ |

| �@ | �E | ���͘J���s��K���̕��G�ȃ��[���ȂǁA�ߏ�ȋK���A�K���ɂ��EU�̋����͂̒ቺ

�B ���B�̐��Y�̃V�F�A�͎���20�N�Ŗ�1/3����Ɨ\�z����Ă���B |

| �@ | �@ | ���̂܂܂Ȃ�A�����͂�����A�������Ƃ܂�A���Ƃ�������B |

| �@ | �@ | �@ |

| �@ | �E | ��O��EU�ƃ����o�[�����̍����̘����ŁA�e���ō����̕s�������債�Ă���B |

| �@ | �@ | �@ |

| �Q�j�̍l���� 21���I�Ƀt�B�b�g�����V����EU�̃r�W���� | ||

| �@ | �E | ���͋����͂̋����B ���̂��߂ɂ́A�e���̋����͋�����₦���x����������I�ȁA�����I�łȂ�EU�ł��邱�Ƃ��K�v�B |

| �@ | �@ | �@ |

| �@ | �E | ���̓t���L�V�r���e�B�B |

| �@ | �@ |

�P��s��ێ��ɂ̓��[�����K�v�����A�V���ȓW�J�ɑ�������K�v������B �d�����ł͂Ȃ��A�X�s�[�h�ƃt���L�V�r���e�B���K�v�B |

| �@ | �@ | �@ |

| �@ | �@ | EU�̍����͒P��ʉ݂ł͂Ȃ��A�P��s��ł���B ���l���������Ă悢�B |

| �@ | �@ | �@ |

| �@ | �@ | (�p���͒ʉݓ����⍑��������Ȃ����u�V�F���Q������v�ɎQ�����Ă��Ȃ��B����� �u�V��������v�ɂ��Q�����Ă��Ȃ��j |

| �@ | �@ | �@ |

| �@ | �E |

��O�Ƃ��āA�����������o�[����������グ�邾���łȂ��A�����o�[�����ɖ߂����Ƃ��F�߂�ׂ����B �����2001�N�́uEU�̏����ɂ��Ă�Laeken �錾�v�ł����ꂽ�̂ɁA�������Ă��Ȃ��B EU���������ׂ��ŁA������߂�ׂ����Ə\����������K�v������B |

| �@ | �@ | �@ |

| �@ | �E | ��l������I�Ȑ����ӔC�idemocratic

accountability�j�̖��B EU�ɂ����āA�e���̋c�����I�Ȑ������Ɛ����ӔC�����B �e���̋c��ɂ����Ƒ傫�Ȗ�����^����ׂ����B |

| �@ | �@ | �@ |

| �@ | �E | ��܂͌����� Euro���Ō��߂�ꂽ���Ƃ́AEuro�����O�Ɍ����ɓK�p����˂Ȃ�Ȃ��B �P��s��̑S�Ẵ����o�[�� integrity��fairness �̕ی삪�d�v�B |

| �@ | �@ | �@ |

| �R�j�p�����̋C���� | ||

| �@ | �@ | �p���ł͌��݁AEU�ւ̌��Ŋ�������܂łɂȂ������B |

| �@ | �@ | �@�s�K�v�ȋK���ō����������j�Q����Ă���B �@EU���A�p���l���䖝�ł���͈͂������x���̐��������Ɍ������Ă���Ɗ����Ă���B |

| �@ | �@ | �@ |

| �S�j�Ή��� | ||

| �@ | �@ |

���[����@�̉����̂��߁A�z�������ϊv���Ȃ���A���݂ƈقȂ����`�ɂȂ�B ����ɂ́A��L�̃r�W�������D�荞�܂��̂��ł��]�܂����B |

| �@ | �@ | �@ |

| �@ | �@ |

���̌���҂��āA�������[���s���B ����͍����̔��f�������̂ŁA�p���ɂƂ��čőP�̖����ł��邩�ǂ�����₤���̂ł���B |

| �@ | �@ | �@ |

| �T�j���E�P�[�X | ||

| �@ | �@ | ���E�͊ȒP�Ȃ��̂ł͂Ȃ��B |

| �@ | �@ | �@ |

| �@ | �@ | �p����EU�𗣒E���Ă��A���B���痣����ɂ͂����Ȃ��B ���E���Ă��AEU�̌���͉p���ɑ傫�ȉe����^���邵�A���E����Ό��݂̋��ی��������AEU�̌���Ɋ֗^�ł��Ȃ��Ȃ�B |

| �@ | �@ | EU�Ƃ����P��s��̃����o�[�łȂ��Ȃ邱�Ƃ̉e�����\���l����ׂ����B |

| �@ | �@ | �@ |

| �U�j���_ | ||

| �@ | �@ |

EU�ɂƂ��Ă��p�����������Ƃ͑傫�ȒɎ�ɂȂ�B �t���L�V�u���œK���\�ŃI�[�v����EU���p���̗��v�ɓK���B �܂��A�p����EU�̃����o�[�ł��邱�Ƃ́A���̂悤��EU�̗��v�ɓK���B |

�����S���́@http://www.guardian.co.uk/politics/2013/jan/23/david-cameron-eu-speech-referendum

�@

2013/1/29�@Shell�A�V�F�[���K�X�J���ŃE�N���C�i�Ɛ����_��@

�E�N���C�i���{��Shell��1��24���A

�E�N���C�i�ł̃V�F�[���K�X�J���Ɋւ���_�����������B

Davos��World Economic

Forum�̉��ŃE�N���C�i�̑哝�̂������Ȃ��AShell��CEO�ƃE�N���C�i�̃G�l���M�[���������B

�J������͓̂�����Kharkiv ��Donetsk�n���Yuzovska�K�X�c�B�E�N���C�i���{�ɂ��ƁA2018�N����N�Ԃ�70���`200 ���������[�g���̐��Y���v��B�����̃K�X�̔N�ԏ���ʂ̍ő�S���ɑ�������B

���Y���^����̊��Ԃ�50�N�ŁA�V�F���͌��v��5�����擾����B

�c��5����Nadra Yuzovska �ЂŁA���Ђ̓E�N���C�i���{��90%�o�����Ă���B

�����z��100���h�����錩���݂ŁA���B�̃V�F�[���K�X�J���ł͉ߋ��ő�̋K�͂ƂȂ�B

�V�F����2012�N5���ɓ��D�ł���Yuzovska�K�X�c�̊J�������蒆�Ɏ��߂��B

������Chevron��������Lviv��Ivano-Frankivsk�n���Olesska�K�X�c�̊J�����Ă���B

�t�L

�E�N���C�i�̎��Ɖ�Ђƕ� Chevron��2013�N11��5���A�����̃I���X�L�[�E�V�F�[���K�X�c�������J�����鍇�ӕ����ɒ����B���薄���ʂ�3���������[�g���߂�����A�J�����O���ɏ���������ʂ̖�1���ɓ�����N50���`100���������[�g���̐��Y�������߂�Ƃ����B

�@

�ăG�l���M�[�ȃG�l���M�[���ǂ̎����ɂ��ƁA�E�N���C�i�̃V�F�[���K�X�����ʂ͖�42�������t�B�[�g�ʼn��B4�ʁB�E�N���C�i���g�̐��薄���ʂ͂�����͂邩�ɏ���B

�Z�p�I�ɉ���\�ȃV�F�[���K�X�����ʁi�������t�B�[�g�j

�|�[�����h �@187 �t�����X 180 �m���E�F�[ 83 �E�N���C�i 42 �X�E�F�[�f�� 41

| ���B�̃V�F�[���K�X�@�@�@�@ |

|

| �@ |

|

�@�@�@�����F World Shale Gas Resources: An Initial Asse ssment of 14 Regions Outside the USA (2011/4)

�@

�E�N���C�i�̓��V�A�Ƃ̊ԂŁA���V�A�̓V�R�K�X�̉��i������A�����ɂ킽�葈���Ă���AEU�ɂ��e�����o���B

2009/1/2�@���V�A�A�E�N���C�i�����V�R�K�X������~

���V�A�Ƃ��ẮAEU�ւ̉���������ɂ����E�N���C�i�ɉ��B�����V�R�K�X�p�C�v���C����}������͖̂��ŁA���̑�Ƃ��Ėk����Nord Stream�����݂������A����A�쑤��South Stream�̌��݂��J�n�����B

2012/12/13�@���V�A�A�T�E�X�X�g���[���p�C�v���C���v�撅�H

�E�N���C�i�́A�����ł̃V�F�[���K�X�J���ɂ��A���V�A�ւ̃G�l���M�[�ˑ�������������B

�E�N���C�i�̂ق��A�|�[�����h�A���[�}�j�A�Ȃǒ��E�����𒆐S�ɃV�F�[���K�X�̊J���v�悪�������ŕ��サ�Ă���A�����̊J�����i�߂A���B�����̓V�R�K�X�A�o�����v���Ƃ��Ă������V�A�ɂƂ��ẮA�헪�̌��������K�v�ƂȂ�B

---------------------

���B�ł̓V�F�[���K�X�J���ɑ���l���������ɂ���đ傫���قȂ��Ă���B

�ȉ��A�Ζ��V�R�K�X�E�����z�������@�\�́u���B�ɂ�����V�F�[���K�X�J�������v�i2012/7/19�j�@

| ���B�ψ��� |

���݂̎菇��������EU�@�i���������h�~��g�p��܂Ɋւ���K�����j�Əd��ȃM���b�v���Ȃ��A������EU�@����������K�v���Ȃ��A�Ɣ��\�B(2012/1) |

|

| �ϋɓI�Ȑ��i | �|�[�����h |

�E2011�N�܂łɎ��@�䂪23�B�@�킳��A12�N���܂łɍX��41�B���@��\�� �E�|�[�����h�n����������EIA�̖����ʐ���������C�� �EExxon�͎��@���ʂ���ɓP�ނ�\�� |

| �E�N���C�i | ��L | |

| ���g�A�j�A | 2012�N6���A�������̃V�F�[���K�X�T�z���C�Z���X���D���J�n | |

| ���i����� �R�c�^������ |

���[�}�j�A | Chevron�ւ̃��C�Z���X�ɑ���R�c�����������A���{���Ƀ����g���A���̔������f������ |

| �X�y�C�� | �o�X�N�n�����{�́A�V�F�[���K�X�̊J����]�ނ��A�����̊��ی�c�̂��A�R�c�^�������{ | |

| �����g���A�������� | �`�F�R | ���{��2�N�Ԃ̃����g���A�����v�撆 |

| �h�C�c | �����I�ȃ����g���A����� ���Ȃ́A�����j�ӋZ�p���K������@�����������i�g�p�\�Ȗ�܂̐������j |

|

| �����j�ӂ̎g�p���֎~ | �t�����X | 2011�N6���A�����j�ӂ̋֎~���c��ō̑� 2011�N10���A2���3�z��̃V�F�[���K�X�T�z�z���P�� |

| �u���K���A | 2012�N1���A�����j�ӂ̋֎~���̑� 2012�N6���A�ݗ��^�����ɑ��鐅���j�ӂ̎g�p������ |

|

| �_���I�ȑΉ� | �p�� | 2012�N7���A�Ɨ������@�ւ��A�x�X�g�v���N�e�B�X�̓K�p�ƌ��i�ȃ��[���K�p�ɂ�萅���j�ӊ����͈��S�Ƃ̃��|�[�g���\�A���X�N�̉\���ɑ��A���_�I���؎��{�� |

�@

2013/1/30�@�č��̓V�R�K�X�A�o�_���A�����@

�č��̓V�R�K�X�A�o�������āADow Chemical �� ExxonMobile���č��̎Y�ƊE��2�����đ����Ă���B

�[�[�[

�ăG�l���M�[����2012�N12���ALNG�Ɋւ�����\�������A���̂����ANERA ���|�[�g�ł́ALNG�A�o�̕č��o�ςւ̉e�����A�A�o�̗ʁA�O���[�o���Ȏs��A�V�R�K�X�R�X�g���X�A���낢��ȑO��Ō����������A�S�ẴV�i���I�ŁALNG�A�o�͗A�o�����Ȃ��ꍇ�Ɣ�ׁA�l�b�g�Ōo�ϓI�����b�g������Ƃ��Ă���B

2012/12/7�@�ăG�l���M�[�ȁALNG�A�o�Ɍ����Ă̕��\

��������ADow Chemical �͂��̗�����Andrew N. Liveris CEO�ɂ�锽�_�\�����B

�����Ƃ͕č��ōő�̓V�R�K�X�̃��[�U�[�ł���A�V�R�K�X���g���āA���̂ǂ̃Z�N�^�[���������̌ٗp�݁A��葽���̉��l�ݏo���Ă���B

�����ƂŎg��ꂽ�G�l���M�[�̉��l�́A�o�����[�`�F�[����ʂ��đ����̍��t�����l�̐��i�����邱�Ƃɂ��A20�{�ɂ��g�傳���B����ɑ��āALNG�Ƃ��ăG�l���M�[��A�o����A���̉��l�����������Ȃ��B

2012/12/12 Dow�A�G�l���M�[�Ȃ�LNG�A�o�Ɋւ���ɔ��_

�_�E��Liveris CEO��2010�N6���̘_���ŁA�����Ƃ̃��l�T���X���K�v�Ǝ咣�A���̂��߂̈�Ƃ��āu�ƊE�̋����͈ێ��̂��߂̖L�x�ȃG�l���M�[�̕K�v���v�������Ă���B

2010/6/25�@�_�ECEO�̘_���u�č������Ƃ̃��l�T���X���v�@

�[�[�[

�G�l���M�[�Ȃ͌��݁A���{�ȂǕč���FTA��������Ă��Ȃ����ւ̗A�o�p��16�̃^�[�~�i�����ݐ\�������r���[���Ă���B

Exxon �́A�V�R�K�X�A�o�͌ٗp��n�o���A���Y�𑝂₵�A�č��̖f�ՐԎ����炵�ɖ𗧂Ǝ咣����B

�A�o�ɂ��A���v�������A�����������A���Y�ʂ�������B

�����̊�Ƃ����Ђ̗��v�̂��߂ɕč��̖L�x�ȃG�l���M�[�̎��R�f�Ղ𐧌�����悤���{�ɋ��߂Ă���Ƃ��AExxonMobil�̓G�l���M�[���܂ނ��ׂĂ̐��i�̎��R�f�Ղ��x������Ƃ��Ă���B

�Ȃ��AExxonMobil���g�A�V�R�K�X���g���ăe�L�T�X�BBaytown �ɔN�Y150���g���̃G�`�����H������݂��邱�Ƃ����߁A�F�葱���ɓ����Ă���B

�S�Đ����Ǝҋ���iNational Association of Manufacturers�FNAM�j���č����w�H�Ƌ���iAmerican Chemical Council�FACC�j�́A���R�f�Ղɂ��č��o�ς��g�傷��Ƃ��āA�V�R�K�X�A�o���x�������B

����ɑ�Dow��1��18���ANAM��ACC�͐Ζ��E�K�X�ƊE�̉e�����Ă���Ƃ��A�S�Đ����Ǝҋ���iNAM�j��E�ނ����B

Dow��NAM��Ɏ莆�𑗂�A�����ЊԂňӌ������������ł͒����̗�������ׂ��Ȃ̂ɁA�V�R�K�X�ƊE�ɖ��������Ɣᔻ�����B

Dow�͖{�N�A�V�R�K�X�̗A�o�ɔ�����America�fs Energy Advantage (AEA)�Ƃ����O���[�v���������B

�����o�[�͈ȉ��̒ʂ�ŁAHuntsman��1��22���ɐV�������������B

�@�@�����w�FDow Chemical�ACelanese�AEastman�AHuntsman

�@�@�A���~���B�FAlcoa

�@�@�S�|�FNucor

�@�@�c�́FAmerican Public Gas Association

AEA�́A�č��̓V�R�K�X���č��̐����Ƃ̃��l�T���X�ɖ𗧂Ǝ咣�A�A�o�ɂ��A�����̓V�R�K�X���i���㏸���A�č��̐����Ƃ̓�����������Ƃ��Ă���B

�E���i�̈����F�d�̓R�X�g�ጸ�ɂȂ���B

�@�@��F3.34�h��

�@�@�p���F9.73�h���A�h�C�c�F10.48�h���A�C���h�F10.75�h���A�u���W���F11.95�h���A�����F12.75�h���E�ٗp

�@�@�����͂���V�R�K�X�̂������ŁA2010�N�ȍ~�A53���̐E���lj����ꂽ�B

�@�@�K�X���i���������Ŏ~�܂�A2020�N�܂ł�500���̐E���lj������B�E�e��

�@�@�����Ƃ�1�̌ٗp�����܂��ƁA���ӂ�5�̌ٗp�����܂��B

�@�@�����ƂōŏI�I��1�h���̔���グ��������ƁA���̃Z�N�^�[��1.34�h���̎�����������B�E�t�ɓV�R�K�X���A�o�����ƁA

�@�@�V�R�K�X���i��14.54%�㏸����B

AEA�́A2012�N12���ɍs�������_�����ŁA�u�V�R�K�X�𑼍��ɗA�o��������A�ٗp�݁A�o�ς𐬒������邽�߂ɍ����Ŏg�p���ׂ����v�Ƃ̐���87%���^�������Ǝ咣���Ă���B

����AShell��Appalachia�n���ŃG�`�����N���b�J�[�ƗU���i�v�����g�̌��݂��������Ă��邪�A1��28���ALNG�A�o�̂��ߓV�R�K�X�̉t���ݔ��̌��݂\�����B�i�ʋL���j

�[�[�[

���K�X�ƒ����d�͂�2012�N7��31���A�č���Freeport LNG Development ���̊ԂŁA�V�R�K�X�t�����H�_��Ɋւ���_�����������B

Freeport LNG��Freeport LNG�����n�ɁA�t���ݔ���V����3�n��i1�n����N�Ԗ�440���g���j�����݂��邱�Ƃ��v�悵�Ă���A2017�N�ɉt�����Ƃ��J�n���邱�Ƃ�ڎw���Ă���B

����Freeport LNG��4�Ђ̃p�[�g�i�[�V�b�v�����A�p�[�g�i�[��1�Ђ�Dow �̎q��Ђ�Texas LNG �ł���B���X��LNG�̗A����n�ł���A���̂��߂ɎQ�����Ă����B

Dow��Freeport

LNG�ɂ��A�o�v��ɂ͔����Ă������A���̂��сA����65���h���̓����v��ɎQ�����Ȃ����Ƃ\�����B

�v�掩�̂ɂ͉e���͂Ȃ����낤�ƌ����Ă���B

�[�[�[

AEA�̃����o�[��Nucor�̓��C�W�A�i�BSt.

James Parish�Œ��ڊҌ��S�idirect reduced iron)�̍H�ꌚ�݂��s���Ă���B

���F�Ɉ˂�Ȃ��V����^�̐��S�@�ŁA�R�[�N�X���g�p�����A�V�R�K�X���g���ēS�z���Ҍ�������́B

�_�ː��|����100%�q��Ђ�Midrex Technologies, Inc.�̃v���Z�X�́A���E�̖�6���̃V�F�A�����B

US Steel �����݂��������Ă���Ƃ����B

2013/1/30�@Shell�ALNG�A�o�p�̓V�R�K�X�t���v�����g���݁@

Shell��1��28���A�č��̃G�l���M�[��� Kinder Morgan�Ƃ�JV��ݗ����āA�W���[�W�A�BSavannah�̋߂���Kinder Morgan�q��Ђ�El Paso Pipeline �̊�����Elba Island LNG Terminal�� 2�i�K�œV�R�K�X�t���v�����g�����݂���Ɣ��\�����B

El Paso Pipeline �Ђ�Elba Express Pipeline��Elba Island LNG Terminal ���������A�^�[�~�i���ɓV�R�K�X�𑗂�A�t�����A�A�o�p�ɑD�ς݂���B

�F���i�K�ŁAEl Paso Pipeline

�Ђ�JV��51%�����L���āA�ݔ��̉^�c��S������B

Shell��JV��49%�����L���A�t���\�͂�100%�̌�����B

�t���ݔ���Shell�̉���I�ȏ��K�͉t�����j�b�g�������̐ݔ��ɓ������邱�ƂŁA�����̊�����ڎw���Bell

�t�L

2015�N7���AKinder Morgan ��Shell���玝�������A100%�Ƃ����BShell�͈��������A�S�ʂ��������B

2016�N4��5���AKinder Morgan��IHI E&C�Ƃ̊Ԃ�EPC�_�����������B

�ݔ��\�͂́ALNG�ŔN��250���g���ŁA�V�R�K�X�x�[�X�ł͓���350�S�������t�B�[�g�ɑ�������B

Elba Island LNG Terminal ��2012�N6���ɃG�l���M�[�Ȃ���FTA�������ɔN��400���g����LNG��A�o����F���擾�����B

���Ђ͓��N8���A�G�l���M�[�Ȃɑ��A��FTA�������ɔN��400���g���܂ł�LNG��A�o����\�����o�����B

JV�̑��i�K�i�N��150���g���j�͒lj��̔F��K�v�Ƃ��Ȃ��B

Shell�ł́A�v��I�Œi�K�I�ȃA�v���[�`�ɂ���āA�V�R�K�X�A�o�͐��E�̃G�l���M�[�̃j�[�Y�ɑΉ�����ƂƂ��ɁA�č��o�ς��㉟������Ƃ��Ă���B

����ŁAShell��Marcellus Shale�K�X����̃G�^���������Ƃ��AAppalachia�n���ŃG�`�����N���b�J�[�ƗU���i�v�����g�̌��݂��������Ă���B

�[�[�[

Kinder Morgan�̓G�l���M�[�A���A�����A�̔���ЂŁA2011�N�ɓ��Ƃ�El

Paso��211���h���Ŕ��������B

���̌��ʁAEl Paso��43��}�C���̓V�R�K�X�p�C�v���C�����܂߁A75��}�C���ȏ�̃p�C�v���C�����V�R�K�X

�A�����A�Ζ����i���̗A�����s���A180�̃^�[�~�i���ŃK�\�����A�W�F�b�g�R���A�G�^�m�[���A�ΒY�A�R�[�N�X�Ȃǂ̒������s���Ă���B

�Y�_�K�X�̃p�C�v���C���������A�A���Ɣ̔����s���Ă���B

2013/1/31�@���^���n�C�h���[�g�C�m�Y�o�����̎��{�@

�����G�l���M�[����1��29���A������������u�������̉����i����C�u�j�ɂ����āA�C��ʉ��̃��^���n�C�h���[�g�����V�R�K�X�����o���A���E���̊C�m�Y�o���������{����Ɣ��\�����B

���O�@���ƂƂ���2012�N2������3���ɂ͐��Y���j�^�����O��̍B��@����s���A6������7���ɂ̓��^���n�C�h���[�g�w���爳�͂�ێ������R�A�T���v���i�n�������j���܂ރR�A�̍̎��Ƃ��s�����B

2012/1/18�@���m�����^���n�C�h���[�g�@��X�^�[�g�@

��������ƂɁA���^���n�C�h���[�g�����V�R�K�X�����o���B

����������2013�N1�`3�����̗\��ŁA�Ζ��V�R�K�X�E�����z�������@�\�����Ǝ�̂ƂȂ�A�Ζ������J�����I�y���[�^�[�ƂȂ�B

�n���[���T���D�u�����イ�v���g�p���čs���B

�n���[���T���D�u�����イ�v�������`���o�`���A1��28���A�����n�_�ɂď�����Ƃ��J�n�����B������ƏI����A���^���n�C�h���[�g�����V�R�K�X�����o�����������{����B

2013�N�x�ɂ͖{�����̌��ʉ�͍�Ɠ������{���A���ƓI�Y�o�̂��߂ɕK�v�ȋZ�p�̐����Ɍ����Ď��g��ł����B

�t�L

���̒n��̃��^���n�C�h���[�g�͊C��[���ɂ���u���w�^�v�ł���B

���{�C���ɂ͊C�ꐔ���[�g�����琔�\���[�g���̐Ƃ���Ɂu�\�w�^�v�����z����B���{�͋߂��������������B

| ���^���n�C�h���[�g�C�m�Y�o�����̊T�O�} |

|

���^���n�C�h���[�g�̒����́A�Ζ���V�R�K�X�Ɠ��l�ɁA���g���g���������T���i���˖@�n�k�T���j�ɂ���Ď��{�����B

���̒����f�[�^����BSR�i�C��[�����˖ʁFBottom Simulating Reflector�j�ƌĂ�锽�˖ʂ��m�F���邱�Ƃɂ���āA�n�w���̃��^���n�C�h���[�g�̑��݂𐄒肷��B

����̎����ꏊ���������������80km�A�u�����������50km�̒n�_�i����C�u�j�ŁA�Z�W�т����݂��Ă���B

|

| �@�����F���^���n�C�h���[�g�����J�������R���\�[�V�A�� |

�ŐV�����@ http://blog.knak.jp

�@