1995年7月に合成樹脂の最初の統合会社としてスタートした新第一塩ビは、2005年7月に10周年を迎えた。同社は塩ビ共販会社の第一塩ビ販売を改組したもので、前身の第一塩ビ販売は産構法施行に先立つ 1982年3月に設立され同年4月1日に営業開始を行っているため、それから計算すると23年が経過したこととなる。

この25年をみると、石油化学業界には大きな変化がある。

三菱化成と三菱油化が統合して三菱化学となり、三井東圧と三井石油化学が統合して三井化学となった。

塩ビ業界では25年前には16社(15メーカー)があったが、現在は新第一塩ビ、信越化学、ヴイテック、大洋塩ビ、カネカの5メーカーと積水化学子会社の徳山積水の6社に減っている。

LDPEでは12社が7社に減り、HDPEでは12社が7社(販売は6社)に減り、統合会社の日本ポリオレフィンと日本ポリケムが再度統合して日本ポリエチレンが生まれた。

PPでは14社が、住友化学、プライムポリマー、サンアロマー、日本ポリプロの4社に減った。

PSでは8社にその後進出したダイセルを加えた9社が、東洋スチレン、日本ポリスチレン、PSジャパン、大日本インキ化学の4社に減っている。

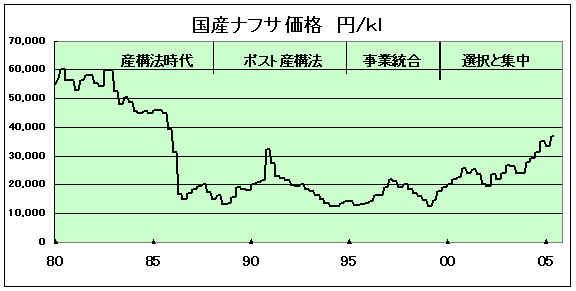

主原料のナフサは1980年第2四半期に60,000円/klの史上最高となった。ナフサ価格は1986年第2四半期に急落し、これに合わせて需要が回復し、石化業界も黒字に転換した。ナフサ価格はその後、1999年の12,300円/klを底に、順次上昇し、2005年11月時点では48,000円レベルにまでなった。(1980年のドルは平均218円で、輸入ナフサ価格ドルベースでは当時は266ドル/kl、現在は390ドル/klで当時よりも遥かに高い。)

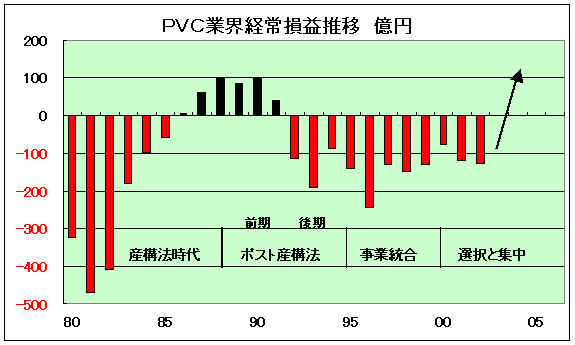

それにもかかわらず、塩ビ業界の赤字は1980年には 323億円、81年には 470億円、82年には407億円と多額に上ったが、2005年度はかなりの黒字になったと見られている。

しかしながら、エチレンセンターのうち、その間になくなったのは住友化学の愛媛、三井化学の岩国という古い設備と、三菱化学の四日市の3つだけであり、三菱化学(鹿島、水島)、住友化学(千葉)、三井化学(千葉、大阪)、丸善石化(千葉)、出光石化(千葉、徳山)、東燃化学(川崎)、新日石化学(川崎)、東ソー(四日市)、旭化成(水島)、昭和電工(大分)の13コンビナートが依然として活動している。

誘導品のメーカー数は減ったが、以前のプラントは、塩ビ業界を例外として、ほとんど残ったままである。エチレンセンターが残っている以上、誘導品プラントを停止するのは困難なためである。

損益状態の改善についても中国バブルの影響がかなりあるとみられており、予想される中国バブル崩壊により再度業績の悪化も懸念される。

25年前の苦境は第二次石油危機による原料価格の大幅上昇と需要の激減の影響が大きいが、日本の石油化学業界の特徴である小規模多数メーカーの乱立が背景にあった。表面上はこの問題が解消したように見えるが、実際にはメーカー数の減少はあったが、小規模多数プラントの乱立という状況はあまり変わっていないといえる。

この25年の歴史は、本来のあるべき姿を模索しての動きではなく、個別企業がその場その場の対応をしてきた結果である。唯一のあるべき姿を求めたのが住友化学と三井化学の大統合であるが、結局は個別企業の利害を重視して、実現しなかった。

欧米の石油化学は再構築をほぼ完了している。中国では大規模なエチレンセンターが続出している。日本でも医薬業界では多角化事業を整理、医薬品の開発に集中する体制が出来つつある。日本の石油化学産業の再編が完了するにはまだ時間がかかりそうだ

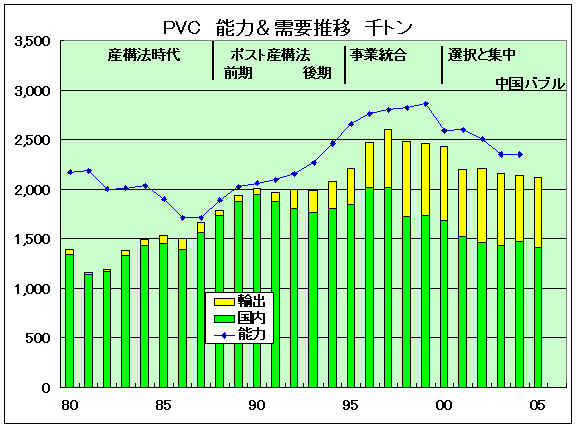

この25年は4つの時代に分けられる。産構法終了の1988年までの「産構法時代」、1995年の新第一塩ビ、日本ポリオレフィン設立までの「ポスト産構法時代」、その後の「事業統合時代」、2000年頃からの「選択と集中時代」である。第二の「ポスト産構法時代」は前期と後期の二つに細分される。

グラフに見られるように「産構法時代」の初めはナフサ価格が高く、能力と需要の差が大きく、業界赤字が膨大であったが、後半はナフサ価格が大きく下落し、それに合わせて需要が回復、塩ビ業界も黒字に転じた。

「ポスト産構法」時代は産構法の精神が一応維持された。前期は需要が引き続き増大、それに合わせて能力も増強された。後期はバブル崩壊期に当たり、需要が減少したが、増設設備の稼動で能力は引き続き増加し、再度過剰設備となり、塩ビ業界も再度赤字に転落、各社とも損益悪化に苦しんだ。

「事業統合時代」ではこれに対応するため、三菱化成・三菱油化の合併、三井石化と三井東圧の合併が行われるとともに、塩ビ、ポリオレフィン、PS、ABS等で事業統合が行われた。三菱、三井の合併は実質的には、それぞれ、一方による他方の救済合併。事業統合は赤字事業を抱える数社がその事業を統合するものだが、各社は株主として経営に参加するとともに、自社の工場は残存させており、各社ともその事業を維持し続けているといえる。他の共販に属する企業同士の事業統合で共販体制は崩壊した。

その後もバブルの継続で需要は伸びず、事業統合によっても採算の向上は実現しなかった。ここにきて、ようやく「選択と集中時代」に入る。塩ビ業界では1999年以降、撤退する企業が相次いだ。ポリオレフィン業界でも更なる再編を通じて実質的に経営から撤退する企業が出てきた。「選択と集中」を合言葉に他の製品でも同様の動きが出てきた。

更に住友化学と三井化学という二大メーカーの大統合が打ち出された。世界トップクラスの化学会社と技術力や収益力において互角に競争できる、アジアで最大、世界第5位の化学会社が誕生し、「21世紀の化学産業におけるグローバルリーダー」になると期待された。

しかしながら、21世紀に入り中国の需要が急上昇して「中国バブル」現象が生じ、その後の原油価格高騰による「ナフサバブル」と相まって輸出価格が高騰、これを受けて国内価格も上昇した。この結果、化学企業の業績は軒並み改善し、危機意識がなくなり、再編努力が弱まったように思われる。住友と三井の合併も、結局は両社の企業エゴが優先し、破談になった。

|

図1-a |

|

図1-b |

| *最近の損益状況は発表されていない。 | |

|

図1-c |

| 注 国産ナフサ基準価格: 3ヶ月ごとの輸入ナフサ通関総平均価格に諸掛 2000円/klを加えたもの。 国産ナフサの価格は当初、石油業界と石化業界のチャンピオン交渉で決まっていたが、第二次石油危機の際に両者間で 「ナフサ戦争」が起こり、1982/4に通産省の省議決定で「標準価格」の算定方式を決めたもの。1982/7から適用。 現在は単なる指標となっている。 |

|

日本の石油化学の第一期は1958年頃にスタートしたが、誘導品の中で自社技術は川崎の日本触媒のEO、EGと四日市の三菱化成の2ーエチルヘキサノールだけで、ナフサクラッカーと他の誘導品はすべて技術導入であり、技術導入に際しては政府の認可が必要であった。(資料1-1)(資料1-2-2)

逆に技術導入をすれば誰もが進出できたため、各社が進出を希望した。

最初に殺到したのはポリエチレン技術で、最終的に9社が技術導入をして進出した。当時は高圧法PE(LDPE)と中低圧法PE(HDPE)に品質差があることも分からず、中には中低圧PEを導入してからフィルムが出来ないのを知って驚いたケースや、実績のない技術で苦労したケースがある。(資料1-2-3)

PPについても最初から4社が進出した。(資料1-2-4)

石油化学の投資は技術導入認可を通じて協調懇談会による調整が行われたが、結果的には多数の企業に認められた。

(資料1-2-5)

銀行系列ごとに石油化学への進出が行われた。大協和石油化学、新大協和石油化学は興銀グループを挙げてのものであった。

三菱、三井が石化事業進出でグループを結集して三菱油化、三井石油化学を設立したが、それぞれの中心となっていた三菱化成、三井東圧が自ら石化に乗り出した。

政府が石油化学推進のためにナフサを供給する石油会社には原油の追加割当を行ったために、それも石油会社の石油化学進出の理由の一つとなった。(資料1-2-6)

米国や中東と異なり、ナフサを原料としたため、各留分の利用が事業採算に響くため、いろいろな誘導品への進出があった。

石油業界にとっては通産省が打ち出した原油外貨の特別割当制度も石化進出の契機になった。

同省は、わが国の石油化学工業を戦略産業として育成する目的で、原料のナフサ価格を低水準に抑える政策をとり、石油化学用のナフサを供給する石油会社に対する、外貨報奨制度を設定した。

昭和33年度はナフサ供給量と等量(1対1)の原油外貨を特別割り当てしていたが、34年度は2倍(1対2)、35年度はさらに2.3倍(1対2.3)に増量された。

自社の外貨割当額をふやすことによって製油所の稼働率が上昇し、コストが引き下げられ石油製品の販売シェアの拡張が図れるとなれば、石油化学への指向を強めるのは当然である。

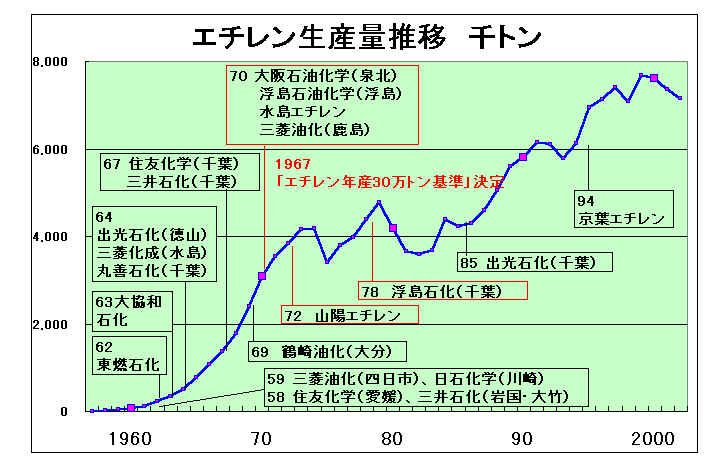

1967年2月、石油化学協調懇談会は「エチレン製造設備の新設の場合の基準」として誘導品計画があること、エチレンの製造能力が年産30万トン以上であることを決めた。海外のエチレンが大規模化している中で、国際競争力をもつものにしようとした。しかし、これが逆に目標となり、多数のセンターが乱立することとなった。当然、当初は考えていなかった誘導品もつくられることとなった。

| スタート | 能力(単位:千トン) | ||||||||||

| 1期 | 2期 | 3期 | 300千t | 産構法 | 2004年 赤字は停止 |

現状 | |||||

| 前期 | 後期 | 直前 | 直後 | ||||||||

三井石油化学 |

岩国 |

1958 |

20 |

→160 |

→180 |

ー |

ー |

788 |

466 |

92/7休止 |

三井化学 |

三井石油化学 |

千葉 |

1967 |

ー |

ー |

120 |

ー |

ー |

85/3停止 |

|||

浮島石油化学 |

千葉 |

1978 |

ー |

ー |

ー |

ー |

400 |

612 |

|||

大阪石油化学 |

泉北 |

1970 |

ー |

ー |

*→ |

300 |

ー |

320 |

252 |

500 |

|

住友化学 |

大江 |

1958 |

12 |

→ 87 |

→112 |

ー |

ー |

160 |

0 |

83/1停止 |

住友化学 |

新居浜 |

1961 |

ー |

16.5 |

→ 0 |

|||||||

住友千葉化学 |

千葉 |

1967 |

ー |

ー |

100 |

300 |

ー |

409 |

345 |

415 |

|

| 三菱油化 | 四日市 | 1959 | 22 |

→ 80 |

→182 |

ー |

ー |

800 |

521 |

01/1停止 | 三菱化学 |

| 1968 | 200 |

||||||||||

| 三菱油化 | 鹿島 | 1970 | ー |

ー |

ー |

300 |

ー |

901 |

|||

| 化成水島 | 水島 | 1964 | ー |

60 |

→160 |

ー |

ー |

360 |

360 |

496 |

|

| 水島エチレン | 水島 | 1970 | ー |

ー |

ー |

300 |

ー |

||||

日本石油化学 |

川崎 |

1959 |

25 |

→100 |

→205 |

ー |

ー |

241 |

0 |

85/3停止 |

新日本石油化学 |

浮島石油化学 |

浮島 |

1970 |

ー |

ー |

ー |

300 |

ー |

342 |

342 |

443 |

|

東燃石油化学 |

川崎 |

1962 |

ー |

40 |

→205 |

ー |

300 |

573 |

350 |

515 |

東燃化学 |

大協和石油化学 |

四日市 |

1963 |

ー |

41 |

→ 41 |

ー |

ー |

361 |

266 |

527 |

東ソー |

| 新大協和石油化学 | 四日市 | 1972 | ー |

ー |

ー |

300 |

ー |

||||

出光石油化学 |

徳山 |

1964 |

ー |

73 |

ー |

ー |

ー |

380 |

164 |

688 |

出光石油化学 |

出光石油化学 |

千葉 |

1985 |

ー |

ー |

ー |

ー |

ー |

ー |

220 |

413 |

|

山陽エチレン |

水島 |

1972 |

ー |

ー |

ー |

ー |

300 |

390 |

349 |

504 |

旭化成 |

丸善石油化学 |

千葉 |

1964 |

ー |

44 |

→144 |

300 |

ー |

505 |

373 |

525 |

丸善石油化学 |

京葉エチレン |

千葉 |

1994 |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

768 |

|

鶴崎油化 |

大分 |

1969 |

ー |

ー |

150 |

320 |

ー |

541 |

320 |

653 |

昭和電工 |

合計能力 |

ー |

ー |

79 |

ー |

ー |

ー |

ー |

6,348 |

4,317 |

7,960 |

ー |

注 30万トン計画 「前期」「後期」は輪番投資

産構法 「直前」は1983能力、「直後」は1986/3能力

2004年末能力 定修スキップ能力

#1 住友化学

新居浜製造所 SBA法(アセチレン併産) 1960/1認可

#2 三菱四日市20万トン(1968)は大協和との四日市輪番投資による

* 出光石化千葉は1985/6 300千トン計画を縮小して220千トンでスタート(精製能力300千トン)

このほかにVCM原料用としてのナフサ分解によるエチレン/アセチレン製造設備があった。(資料1-6)

日本ゼオン(高岡) GPA法 1967 生産開始、1979 生産中止

呉羽化学(錦) 混合ガス法 1964 工業化(呉羽油化)、1982 休止

なお呉羽は原油分解によるエチレン/アセチレン製造(原油分解法)も実施 1970 生産開始、1978 休止

第2期計画の中には住友化学・新居浜のアセチレン併産設備がある。SBA法のエチレン・アセチレン併産技術で、エチレンからはLDPE、アセチレンからはアクリロニトリル(旧法でアセチレンと青酸からのANM生産)と塩ビ(カーバイドアセチレンからの転換)を生産し、副生ドライガスをアンモニア原料とするものであった。(資料1-3)

第3期計画では石油化学協調懇談会が10万トン基準を設定した。(資料1-4)

1967年末には石油化学第三期計画は実現し、わが国のエチレン総生産能力は年1,454千トンとなった。センター数は11を数え、そのうち9工場が10万トン設備で、1工場平均147千トンとなっていた。(当時鶴崎油化は未完成)

石油化学協調懇談会は、1967年6月、1971年の需要を246万トンと見込み、これに対して操業率を85%とした生産能力は289万トンで、これから既認可分190万トンを差し引いた99万トンを、新規増設分として認めることとし、「エチレン製造設備の新設の場合の基準」を決めた。オレフィン留分等について適正な誘導品計画があること、エチレンの製造能力が年産30万トン以上であることなどであった。開放体制下の国際競争に耐え得るため、設備を大型化して、既存の企業を提携または共同投資によって強化し、弱体コンビナートの乱立を防ごうとしたものであった。(資料1-5)

しかし、これを受けて各社が申請した計画は丸善石油化学、三菱油化(鹿島)、新大協和石油化学、大阪石油化学、浮島石油化学(日石化学・川崎、三井石油化学・千葉)、住友千葉化学、東燃石油化学、水島エチレン、山陽エチレンの9計画・10プラント300万トンに及んだ。さすがに、1社ずつでは対応が難しく、共同投資が大阪石化と浮島石化の2件(うち浮島はその後輪番投資)、輪番投資が4社2件となった。

(その後、鶴崎油化後身の大分油化が1977年に、出光・千葉が産構法期間中にスタート。)

エチレン30万トンの建設に際しては、後述するVCMの大型化構想が役に立った。大量のエチレンを消費し(20万トンVCMは10万トンのエチレンを消費)、かつ、既存原料の切り替えのため確実な需要であることからである。

|

(図2-3)

( )は停止 |