日本経済新聞 2005/6/19、6/26、7/3

医療保険の基礎

そもそも必要か点検を

医療費負担 意外に少額 貯蓄で賄えるケースも

妻 安心感が欲しいので保険加入を考えています。

ファイナンシャルブランナー(FP) 医療保険の仕組みは必ずしもよく理解されていません。医者にかかったら保険金をもらえると思いがちですが、医療保険が保障しているのは原則、病気やケガで入院した場合だけ。頻繁に通院して医療費が膨らんだとしても通常、役に立たないのです。

実際にかかった費用をカバーしてくれるわけでもありません。例えば日額1万円を入院日数に応じ給付するのが基本で、もし1万5千円かかれば5千円分は自己負担です。手術すると給付金が出ますが、その額も「手術の種類により、入院給付金の日額の10、20、40倍」などとあらかじめ枠がはめられています。

妻 定額制なのね。

FP 最近は何歳で入院しても原則的に給付金を出す終身保障タイプが主流。「一生涯の安心」といった宣伝文句が目立つため、「入院中はずっと給付金をもらえる」と勘違いしている人もいます。実際は1回の入院で例えば60日や120日、通算日数で720日などと給付日数を制限するのが一般的です。

妻 でも公的な医療保険も昔ほど頼りにならないし。

FP 医療費の自己負担は現役のサラリーマンや自営業者が3割、70歳以上が原則1割です。将来はさらに重くなりかねず、自助努力しなければと心配する人も多いでしょう。しかし「慌てて民間の医療保険に飛びつくのは控えたい」とFPの内藤真弓さんは説きます。その前に知っておくべき点が多いからです。

妻 何かしら?

FP まず公的医療保険にある「高額療養費」の払い戻し制度です。医療費が仮に百万円かかったら自己負担は現役世代で30万円と思いがちですが間違いです。実はおよその上限額が1カ月単位で決められており、「負担が過度に重くならない仕組みになっている」(社会保険労務士の山本礼子さん)のです。

計算式にあてはめると、医療費が百万円のとき自己負担は79,890円(一般所得者)にとどまります。医療費が300万円だとしても自己負担は10万円を超えません。70歳以上は医療費がいくらかかっても原則40,200円が上限です。サラリーマンや公務員なら、病気などで働けないとき給料の6割以上を1年半分までもらえる「傷病手当金」もあります。

高額療養費

http://www.sia.go.jp/seido/iryo/kyufu/kyufu06.htm 重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻される高額療養費制度があります。

ただし、特定療養費の差額部分や入院時食事療養費は支給対象にはなりません。

自己負担限度額

被保険者、被扶養者ともに1人1か月の自己負担限度額は所得に応じて、次の計算式により算出されます。

70歳未満の方

ア

生活保護の被保険者や市町村民税非課税世帯などの方

……35,400円

イ 標準報酬月額が56万円以上の被保険者及びその被扶養者

……139,800円+(医療費-466,000円)×1%

ウ ア、イに該当しない方

…… 72,300円+(医療費-241,000円)×1%

70歳以上の高齢受給者

ア

生活保護の被保険者や市町村民税非課税世帯などの方……24,600円

イ

生活保護の被保険者や市町村民税非課税世帯などの方でかつ所得が一定基準に満たない方

……15,000円

ウ 一定以上所得者 ……72,300円+(医療費-361,500円)×1%

エ ア、イ、ウに該当しない方

…… 40,200円

*〈窓口負担〉

患者が窓口で払う医療費の自己負担は現在、現役世代が3割。

70歳以上の高齢者は原則1割だが、

様々な控除を受けた後の課税所得が年124万円以上(8月からは同145万円以上)の人は2割となっている。

* 2005年07月09日 朝日新聞

厚生労働省は年内にまとめる医療制度改革案に、70歳以上の高齢者の窓口負担引き上げを盛り込む方針を固めた。現在は2割負担となっている一定所得以上の人を、現役世代と同じ3割負担とする方向。

原則1割負担の人を2割とする案も浮上している。

窓口負担が一定額を超えた際に還付される高額療養費制度の上限額も引き上げる方針。

ただ、日本医師会が反対しているほか与党の反発も予想され、曲折がありそうだ。

|

妻 案外、手厚いのね。

FP 健康保険組合に加入するサラリーマンや、公務員には、各組合が独自に付加給付する場合もあります。このため、医療費の自己負担は多くても月2万円前後ですむ人は少なくないのです。会社自体にも、病気やケガに備える制度があるかもしれません。ただ自営業者などは自助努力の必要性が高いと言えます。

差額ベッド代不要な場合も

夫 何も知らなかったな。

FP 次に、入院費用がいくらかかるか考えてみましょう。医療費の自己負担はさきほど説明した通り、月額72,300円(日額2,410円)を超える程度です。食事代は高額分は公的医療保険から給付されるので、1日3食780円ですみます。家族の交通費など雑費を含めても、かかる費用の合計は「1日当たり5千円が目安」(内藤さん)です。

問題は、個室などに入り、公的医療保険で賄えない分を自己負担する「差額ベッド代」です。最も標準的なグレードの個室の平均で日額約6,200円(産労総合研究所調べ)とかなりの額になるため、負担感を強調する商品パンフレットなどが目立ちます。

しかし差額ベッド代は本来、患者が望まない限り支払う義務がないことはあまり知られていません。救急時や手術後など治療上の理由で使う場合、病院は請求できないと厚生労働省は通知しています。大部屋に空きがないからという場合も、事情や料金を患者に示し同意書に署名をもらわないと徴収できません。

夫 差額ベッド代を払わずにすむケースもあるのか。

妻 あなたが入院したら迷わず大部屋に入れるわ。

がん保険優先も選択肢

FP 入院期間も考えてみましょう。病気別の平均日数は、脳血管疾患などを除き、ほぼ60日の範囲内に収まります。医療技術の進歩などを背景に年々、短期化している点にも注目です。ただしあくまで平均です。重病で入院が数年に及んだり、入退院を繰り返すといったリスクは否定できませんね。

以上を踏まえたうえで、どう備えるべきか考えてみてください。貯蓄が十分で、長期入院にも耐えられるなら医療保険は不要です。病気になった後では通常、加入できないため高齢で未加入だと不安を抱きがちですが、「一般的に現役時代より貯蓄は多く、生活費もかからない」(内藤さん)ので必ずしも焦らなくていいかもしれませんよ。

FP 高額な個室や長期入院に備えるなら「日額1万5千円、1入院当たり730日まで保障」といった手厚い商品を選びたくなりますが、その分保険料は当然高くなります。FPの高田晶子さんは「医療保険ですべてのリスクに備えるのではなく、コストに見合うかを考え、貯蓄と組み合わせたい」と話します。

ちなみに、医療保険の一種である「がん保険」は、入院日数に制限がなく、がんと診断されると比較的高額の一時金が出るのが特徴です。がんは、放射線治療や抗がん剤など、公的医療保険でまかなえずに治療費がかさみやすい病気。「通常の医療保険より、がん保険を優先する手もある」(高田さん)でしょう。

保険金は必ずもらえる?

給付には様々な制約 支払い途中で打ち切りも

入院日数 計算法に注意

妻 入院や手術をしたら保険金をもらえるんでしょ?

FP 原則はそうです。しかし、商品の利点ばかりを強調する宣伝広告が目立つためか、様々な制約があることはあまり知られていません。健康に不安があれば、すぐに保険に入りたいのはやまやまですが、後悔しないためにも保険金の規定はしっかり把握しておくべきです(表A)。

A 保険金を受け取るには、様々な制約がある

| 広告では例えば… |

|

実際には… |

| |

|

|

入院日数

「1入院60日、通算730日まで保障」 |

|

退院後、半年以内に同じ病気か、医学上重要な

関係がある病気で再入院すると「1入院」とみ

なされる。つまり短期間に入院を繰り返し通算

日数が膨らんでも、給付は60日分のみ |

| |

|

|

通院給付金

「通院でも保障」 |

|

入院して退院した後、同じ病気の治療で通院

した場合のみ対象。4-6ヵ月ほどで途切れる

ケースも |

| |

|

|

手術給付金

「手術を受けると最高△△万円給付」 |

|

対象は88種類の手術。うち最高額を受け取れ

るのは13種類に限定。へんとう腺、切れ痔(じ)

外耳炎、良性の乳腺腫瘍(しゅよう)、良性の皮

膚・皮下腫瘍(しゆよう)、尿道ポリープ、外傷の

縫合などは通常、対象外 |

| |

|

|

がん

「診断されると一括で○○万円給付」 |

|

契約後90日以内や2回目以降は通常、対象外。

上皮内がんや大腸の粘膜内がん、皮膚のボー

エン病など転移しないがんは保障しないか、

減額するケースも |

| |

|

|

三大生活習慣病

「診断されると一括でXX万円給付」 |

|

急性心筋梗塞(こうそく)、脳卒申は発病し

ただけでは駄目。労働の制限、言語障害など

が60日以上続いたときのみ保障 |

|

医療保険には様々なタイプがありますが、一般的に誤解が多いのが「一回の入院につき60日、通算で730日まで保障」(例)といった表現です。「60日」は、入院したときに入院給付金が出る上限日数を示していますが、問題はその計算の仕方です。たとえいったん退院しても、半年以内に同じ病気で再入院すると、同じ「一回の入院」と見なされます。

妻 つまり、短期問に入退院を繰り返し、通算で300日になったとしても…。

夫 給付は60日でいったん打ち切られてしまうのか。

FP 通算日数としてはまだ残りがありますが、新たに給付を受けるには退院から半年を超える必要があるわけです。これまでは1入院で120日以上を保障するタイプが中心でしたが、最近は60日型が目立ち、中には30日型と短い商品もあります。

「通院給付金」も要注意。通院すれば必ず給付金が出ると早合点しがちですが、実際はある病気で入退院した後、同じ病気の治療で通院した場合に限ります。退院後、4-6カ月を超えると給付を打ち切るケースが多いようです。

がんや急性心筋梗塞、脳卒中に診断されると一時金を出す「診断給付金」も、単純ではありません。がんは契約後90日間は保障されません。残りの2つは、発病しただけでは給付金は払われず、働けない場合や言語障害などの後遺症が60日間続いて初めて保障されます。

「無選択型」は中身に誤解も

妻 ひところテレビCMで目立った「誰でも入れます」という保険はどうかしら?

FP 保険に入るには通常、過去の病歴や現在の健康状態を答える「告知書」や、指定医の問診や検査を受ける「診査」が必要です。それを基に保険会社は契約を引き受けるか、断るかを判断します。

これに対し、告知や診査が不要で、申し込めば原則、加入できる「無選択型」の医療保険をアリコジャバンなど数社が販売しています。対象は「55歳から80歳」や「50歳から75歳」と、主に高齢者。「健康に不安のある人や保険に入れないと悩む人でも簡単に加入できる」と強調する会社もあります。

夫 ありがたいよね。

FP 保険金の支払い規定を理解して入るなら問題はありません。しかし規定がそもそも難解なうえ、商品説明書やCMでは小さな文字で書かれています。そこで表Bにポイントを整理してみました。

| B 診査・告知なしで加入できても保障されないのは… 1 契約前に発病した病気 (注参照)

2 契約後90日以内に発病した病気(同上)

3 契約後91日目以降に発病したが、1か2と医学上重要な関係がある病気

| 1 2の例 |

|

その後の病気 |

| 高血圧症 |

→ |

心臓疾患、脳血管疾患、腎臓疾患 |

| 糖尿病 |

→ |

腎症、網膜症、白内障 |

| 動脈硬化症 |

→ |

脳血管疾患 |

| 胆石症 |

→ |

胆のう炎、胆のうがん、胆管炎 |

| 肝機能障害 |

→ |

慢性肝炎、肝硬変、肝がん |

| 大腸ポリープ |

→ |

大腸がん |

| 高尿酸血症 |

→ |

痛風 |

4 1~3に該当しないが7日以内に退院した病気

(注)アリコジャパンのケース。

例えば1~2でも、契約後2年90日間、同じ病気か医学上重要な関係がある病気で入院・手術がなければ、

その後は保障対象となる

|

まず、以前かかったことがある病気は現在の健康状態にかかわらず原則、保障されないのです。契約後でも90日以内の発病なら同様に保障されません。ただ契約後2年と90日間が過ぎ、一定の条件を満たせば保障されるという例外もあります。

注意すべきなのは、たとえ契約後91日目以降の発病でも、90日目以前にかかった病気と「医学上重要な関係がある」場合は原則、保障しないという規定です。

アリコは説明書で7ケースを例示しています。もともと高血圧症だった人が「それに起因する心臓疾患、脳血管疾患、腎臓疾患」になった場合などです。心筋こうそく、脳卒中、腎不全がそれぞれ代表的ですが、これらは「高血圧の人にとって最も怖い三大合併症」(医学博士の申偉秀さん)です。

もしこれらの病気になって保険金を請求しても、添付の診断書から、高血圧症だったことが分かり、「医学上重要な関係」と判定されていれば、支払いを断られる可能性があるのです。そもそも高血圧は60代の男性で60.4%、女性で56.7%(厚生労働省の2000年の循環器疾患基礎調査)と多い病気です。

例示以外のケースで保険金が出るかどうかば、契約書に相当する「約款」にも書かれていません。例えば「糖尿病も脳血管疾患の主因」(申さん)ですが、もともと糖尿病だった人が脳血管疾患になった場合はどうか。アリコによると「医師の診断書によって個別に判断する」そうです。

虚偽の告知は契約解除も

妻 契約者は、保険金を請求するまでわからないのね。

FP 見落としがちなのが「保障期間」。通常の医療保険は終身か、10年ごとに自動更新するタイプが多いのに対し、「無選択型」は5年間と短いのが主流です。5年たったら「最長85歳まで更新可能」ですが、約款にはその前提として「会社が承諾した場合に限る」とあります。

ちなみに住友生命保険は治療中や、治療歴がある病気も、契約後に悪化し、入院・手術したら給付金を出す保険を販売しています。2年以内に入院・手術歴がなく、向こう3カ月以内に予定もないことなど5つの条件を告知書で満たせば加入できるため「限定告知型」と呼ぱれます。

妻 頭が混乱するわ。

FP 最後に確かめておきたいのが「告知義務違反」。契約者が虚偽の告知をすると、保険会社は契約を解除でき、保険金支払いも拒否できる規定です。病歴を伏せて保険に入っても、後に発覚すれば、保険金を受け取れないばかりか、払った保険料が戻ってこない可能性もあります。

保険料は高い? 安い?

給付予想額との比較を 必要な保障を見極め

比較広告実質禁止

FP 医療保険の保険料は、死亡保険ほどはかさまないため、割安に感じるかもしれません。中には、保険料を少しでも安く見せたいのか、宣伝広告で「1日当たり約124円」などと、月払い保険料をわざわざ日割り計算する保険会社もあります。

本来は医療保険同士を比べて高いか安いか判断したいところですが、多くの商品は入院給付金という基本的な保障に、手術、通院、特定疾病診断など様々な保障が付いており、単純比較が困難です。仮に保険会社が安さをうったえたくても、比較広告を法律で実質的に禁じられています。

妻 どうすればいいの?

FP まず保険料を総額でいくら払うのかを計算してみましょう。医療保険は入院日数に応じて一定の日額を給付されるのが基本。1回の入院や通算での入院日数に上限が決められているため、最高でいくら給付金をもらえるかイメージしてみてください。

ある保険会社が販売している、診査や告知なしで入れる「無選択型」の5年保障商品を例に見てみます。60歳の男性が契約すると、毎月の保険料は1万1616円。保険料は5年間払い続けるので総額で約70万円です。一方、この商品の入院給付金は日額が6千円、通算日数の上限が120日です。もし毎年のように何回も入院し、通算で上限いっぱいの120日間に達したとすると、受け取り額はいくらでしょうか?

夫 「6千円x120日」だから72万円。

妻 えっ! 保険料の支払総額とほぼ同じじやない。

FP ちなみに70歳、80歳で契約した場合の保険料総額はそれぞれ93万円、108万円と大きくなります。つまり、いくら長期間入院しても、もらえる給付金は払った保険料にも満たないのです。この商品には別途、手術や通院給付金が付くため、何回か手術を受けるなどして初めて元が取れるわけです。

無選択型は健康に不安がある人の加入を想定し、保険金支払いが膨らむことを前提にしているため、保険料は一般の医療保険よりかなり高めなのですね。このように保険料総額と、およその給付予想額を照らし合わせるだけでも判断の目安にはなります。

妻 そもそも保険会社は保険料をどう決めているの?

FP 医療保険は、多くの人が保険料を出し合い、そのうち誰かが入院したときに保険金を出す仕組みです。仮に10人で保険を作るとします。入院時には日額1万円、確率上は10人中1人が入院し、入院期間は確率上、30日とすれば、全員から3万円ずつ集めれば過不足ありませんね。

一方、各自の立場から見ると、10分の1の確率で30万円を受け取るわけですから、確率的に見込める額(これを期待額といいます)は3万円。つまり、払った額と同額が戻ってくると期待できます。現実の商品では、こうして計算した給付金の受け取り期待額に、保険会社の手数料分を上乗せして保険料を決めます。

毎日やっているTVのコマーシャルの費用はもの凄い金額になると思われるが、

すべて「手数料」に含まれており、保険料として支払っている。 |

夫 期待額や手数料ってどれくらいの割合?

手数料開示されず

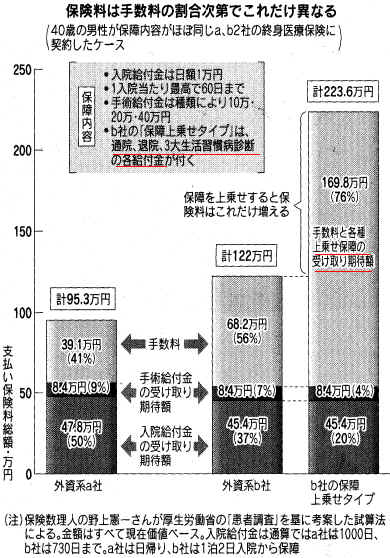

FP 公表されていないので、元外資系保険会社社長で、保険数理の専門家(アクチュアリー)である野上憲一さんのサイト(http://www.knity.com )を使って試算しました(図)。保険料や入院日額などを入力すると、入院給付金の受け取り期待額がわかります。その額を、保険料総額から差し引いた残りが主に手数料です。手術や通院給付など他に保障が付いていれば、それらの受け取り期待額も残額の中に含まれます。

40歳の男性が外資系a,b2社の医療保険に入ったケースを見ましょう。保障は両社とも日額1万円、1入院の上限が60日などとほぼ同じなので、給付金の受け取り期待額もほぼ同じです。ところが保険料総額はa社が約95万円、b社が122万円と大きく異なります。

妻 手数料の違いね。

保障手厚いと保険料も上昇

FP 手数料はa社で39万円、b社で68万円。保険料総額に占める比率はそれぞれ41%、56%にもなり、保険会社の経費や利益に回ります。例えばテレビCMなどで広告宣伝費がかさめば、その分は、契約者の保険料に跳ね返るわけです。

図の「b社の保障上乗せタイプ」は、様々な保障が付くといかに保険料が増えるかを示しています。広告に「充実の保障」とあっても、その分は「追加手数料も含め保険料に転嫁されているから、安易に飛びつくのは控えるべきだ」と野上さんは話します。

「ボーナス」や「祝い金」などという名目で、保険金を受け取らなかった場合、満期時に一定額を払う商品も目立ちますが、この分も当然、保険料の中に盛り込まれています。中には「ボーナス」を欲しいあまり、実際は入院したのに保険金を請求しないという本末転倒も起こり得ます。

夫 甘い話はないのか。

FP 最近は「日帰り」や「一泊二日」の入院から保障する短期入院対応型が人気です。その分は追加で保険料がかかっていますが、日帰り入院で受け取れるのはせいぜい1万円ほど。「入院費用が膨らみ負担能力を超えるリスクに備えるのが保険本来の機能」(アクチュアリーの坂本嘉輝アカラックス社長)だとすれば、こうした保障のかけ方には疑問も残ります。

もし短期入院の費用には目をつぶり、例えば「20日目から保障」とすれば、保険料は理論上、半額以下に抑えられます。浮いた保険料の分で、例えば日額を倍に増やすなどした方が本来の在り方のようにも思えますが、そうした保険はあまり目にしません。