Financial Times 2003/6/3

Watchdog accused over Resona

By Michiyo Nakamoto in

Tokyo and David Pilling in Osaka

Japan's opposition Democratic Party

will on Wednesday present potentially damaging evidence to the

Diet alleging that the financial regulator put pressure on

Resona's auditor to approve the troubled bank's accounts.

"Resona was instructed by the

Financial Services Agency to request [its auditor] to approve the

accounts," Kohei Ohtsuka, a member of the Upper House, said

on Tuesday.

Mr Ohstuka said the documents,

obtained from Resona officials, contradicted assertions from the

FSA that it did not intervene in the auditor's decision to

question Resona's accounts.

Because Shin Nihon, the auditor,

would not sign Resona's financial statement, Japan's

fifth-biggest bank was forced to seek a $17bn bailout from the

government.

Shin Nihon had questioned Resona's

use of deferred tax assets, a credit on future taxes, to bolster

its fragile capital base.

Mr Ohstuka said his revelations

could lead to action by prosecutors.

The FSA, which regulates both banks

and accounting firms, said it never intervened in private audits.

"The FSA has not discussed

[Resona's accounts] with the auditor and consequently, it is not

possible that the FSA put pressure on the auditor," it said

on Tuesday.

However, according to Mr Ohtsuka,

new evidence will show that the FSA collaborated with Resona in

trying to smooth over differences with the auditor.

That would be a breach of Japan's

Securities Exchange Law, he said. "The chances are high that

the Tokyo Prosecutor's Office will act," against those

responsible in the FSA, he said.

He also said Resona's management

could face accusations of breach of trust.

Shunji Koike, who has been named a

new board member of Resona following the semi-nationalisation of

the bank, said Shin Nihon suddenly changed its mind about

approving Resona's accounts.

"In March, the bank thought it

had cleared the necessary requirements," he said.

"But by May the auditor's

approach had changed and they became more strict."

Mr Koike, who represents small

businesses in Osaka where Resona is based, said the bank had been

made a scapegoat.

He blamed Heizo Takenaka, economy

and financial services minister, for forcing auditors to become

tougher, thereby obliging Resona to seek public funds.

Yasuhisa Kazuta, former president of

Resona, who last month resigned to take responsibility for the

scandal, has called Shin Nihon's reversal "a betrayal".

Analysts say there may have been a

split within the FSA, with one faction seeking to keep Resona

going and another, led by Mr Takenaka, bent on forcing it to

accept public funds. The FSA has been in the spotlight following

the government's decision to support Resona, undermining its

previous assertion that banks were properly capitalised.

Resona's problems came to light only

after Shin Nihon, urged on by the accounting industry body, took

the unprecedented move of refusing to sign the bank's accounts.

"It is the start of a new era

for Japan's auditors," Mr Ohtsuka said.

"Resona is Japan's Enron. But

in Japan, the regulator tries to stop the auditors from doing

what they need to do."

日本経済新聞 2003/6/27

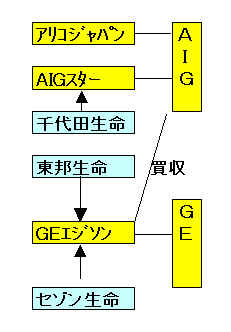

GEエジソン買収を発表 AIG「事業拡大に余地」

生保3社体制維持 GE「消費者金融に集中」

米保険大手AIGは26日、米ゼネラル・エレクトリック(GE)グループのGEエジソン生命保険を9月末までに買収すると発表した。AIGはすでに日本に生保2社を持つ。GEエジソンとは販売手法など事業モデルが異なるため、3社体制を維持する方針だ。各社に独立性を持たせる分割統治で収益拡大を目指す。

AIGは同時にGEの米自動車保険・火災保険部門も買い取る。合計買収額は取引の完了日によって21億ー22億ドル(約2500億-2600億円)となる。GEは売却前に、売却する保険事業から特別配当4億4千万ドル(約520億円)を受け取る見通しだ。

東京都内で同日記者会見したAIGのドナルド・ケナック副社長(AIGグループ日本・韓国地域担当社長兼最高経営責任者)は「エジソン生命は財務内容も回復し銀行窓販など販売面で成長する余地がある」と述べ、事業拡大に自信を示した。

一方、GEアジア・パシフィックの藤森義明社長は「保険事業は規模を確保しなければなかなか成功しない」とエジソン生命売却の理由を説明した。GEグループとして一定の規模があり成長が期待できる消費者金融事業などに経営資源を集中させる考えを示した。

AIGは日本にアリコ・ジャパン、AIGスター生命保険(旧千代田生命保険)という2つの生保を持つ。エジソン生命は営業職員のほか代理店や銀行窓販など複数の販売経路を持っており、アリコやAIGスターと合併すると、多様な販売経路が生かせなくなると判断している。

システム共有など後方部門での効率化は探るが、商品ブランドも各社の独自性を尊重。従業員についても「今のところエジソン生命の全役員、全従業員が残って働くことになっている」(AIG)という。現状の経営基盤を活用する緩やかな統治によって収益拡大を目指す方針とみられる。

高齢者のニーズ満たす ケナック・AIG副社長に聞く

AIGのケナック副社長は26日、日本経済新聞に「高齢化で日本の市場は広がる」と、日本に投資する理由を話した。一問一答は次の通り。

- 日本の生保市場は保険料収入が減り頭打ちになっている。なぜ買収を決断したのか。

「何といっても日本市場は大きい。高齢化が進むなかで、資産を持ちながらも少ない運用益しか得ていない層が増えている。相続、医療、貯蓄の二ーズを満たす商品を開発すれば市場は広がる」

- GEエジソンをグループ生保と合併する計画はないか。

「ない。GEエジソンには個性があり独立した会社として維持する。グループ内に多様性があったほうが活力になる。エネルギーは新商品開発や販売強化に振り向けるべきだ。データセンターを共有化するなど工夫の余地もあるが、これまでの経験からも独立したままが得策と考えている」

ー GEエジソンの経営を評価しているか。

「評価している。我々のノウハウが必要かどうかはエジソンが考えることだ」

- 日本に生保は40社以上ある。保険会社は再編で減っていくか。

「米国には保険課医者が数千社ある。保険会社の定義は変わってくる。銀行が参入したりテレビで保険を販売するなど新しい競争相手が登場するかもしれない。どんな環境変化にも対応できる力をつけることが必要だ」

「収益がついてくる限り規模の成長を続けたい。この業界では強固な財務力が必要だ。合併・買収についてもいつでも扉は開けている」

日本経済新聞 2003/8/14

新BIS規制 銀行への衝撃

不良債権処理待ったなし リスク分散

融資小口化

国際決済銀行(BIS)の銀行に対する新たな自己資本比率規制案の策定作業が最終局面を迎えた。最終案は年末に固まり、2006年末から適用される予定で、日本や欧米の銀行経営に大きな影響を与える。新BIS規制という「2006年問題」の波紋が静かに広がりつつある。

自己資本比率は資本金、剰余金などの自己資本(分子)を融資などのリスク資産(分母)で割った値で、国際業務を行う銀行に8%以上を義務づける。新BIS規制案は分子の計算方法は現行のままとし、分母の計算方法だけを変える。

邦銀にとっての最大のポイントは、銀行が不良債権を抱えていると、自己資本比率が低下する仕組みを採用する点だ。不良債権に対する貸倒引当金をどれだけ積んでいるかによっても自已資本比率が変わる。

銀行が金利減免などで支援している「要管理先」以下の無担保融資の場合、すでに45%を引き当てていれば、リスク資産はゼロで、その分の自己資本は不要。だが、引当率が35%だと、リスク資産はその債権の125%、20%なら313%、引き当てがゼロだと563%となる。

昨年、政府・日銀が国内の66銀行を対象に新BIS規制を導入した場合の影響を試算した結果、要管理先以下の平均でリスク資産に算入する割合は貸出憤権の157%となった。

「全体のリスク資産が1、2割増えた銀行もあったようだ」。政府・日銀は個別銀行の試算結果を明らかにしていないが、銀行業界ではこんな情報が飛び交った。

関係者は「原因は引当率の低さ」との見方で一致する。大手銀行の03年3月期の要管理先の引当率は平均33%で、この部分に限れば、自已資本比率の低下要因となる。政府は05年3月末までに不良債権の比率を半減するよう大手銀に求めているが、新BIS規制からも不良債権の最終処理の加速が待ったなしの状況となる。

逆に、中小企業向け融資はリスクが小さいとの判断から、自已資本比率の上昇要因となる。正常先の企業向け融資の何%をリスク資産とみるか。現行規制は企業規模にかかわらず一律100%。新規制案だと大手銀の大企業向け融資は97%、中堅企業向けは87%。中小企業の場合は53%とさらに低い。中小企業向け融資に対する自己資本は少なくてすむわけで、「リスク資産が減るのだから、その分、貸出金利を下げてほしい」といった声が、取引先の中小企業から大手銀行の元に相次いで寄せられている。

実際には企業ごとの倒産確率に応じて、リスク資産に算入する融資の割合を変えることができるが、大企業向けは業績悪化に伴い財務内容が急速に悪化、リスク資産が一気に膨らむ恐れがある。このため「1社あたりの融資額の上限設定が必要になる」(大手銀)との声が出ている。

大手銀はほかの銀行との協調融資(シンジケートローン)を積極的に推進している。融資を小口化することでリスクを1つの銀行で丸抱えするのを極力防ぐためで、新BIS規制はこうした動きを後押しする。四大銀行グループは10%前後の自己資本比率を維持している。新規制案を導入しても「必要自已資本は今とほとんど同じ」(日銀)との試算もある。しかし、新BIS規制で銀行は不良債権処理を進めながら、リスクを分散させなくてはならず、銀行の融資行動が変わる契機となりそうだ。

2004/1/24 日本経済新聞

金融庁、UFJ調査へ 貸出先査定

内部資料を精査

金融庁はUFJ銀行に対して、月内にも貸出先企業の査定を巡る異例の調査を始める。貸出先の財務内容が金融庁に示していた正式資料よりも悪いことなどを示す資料が大量に見つかったためだ。検査体制を大幅に拡充して資料を精査する。大口融資先の情報も含んでいるとされ、調査結果次第ではUFJが大幅な引き当て積み増しを迫られる可能性もある。

複数の関係者によると、金融庁が内部の資料を入手したのは昨年秋。大手銀行が経営不振の大口融資先をどう査定しているかを集中的に調べる特別検査の最中だった。UFJ内部からの情報提供を受けて、検査官が他の書類の保管場所とは別の部屋に入って発見した。

一連の資料は融資実行にあたってのりん議書などを含む。銀行側がそれまで検査官に示していた正式な資料に比べて、取引先の収益・資産の現状や将来見通しが劣る例が目立つという。

これを受けて金融庁は資料の内容の洗い直しを進める方針だ。そのために、UFJを担当する主任検査官を2人に増強。他の検査官の陣容も拡充する。

内部文書に基づいて貸出先の経営内容を再点検した場合、UFJが融資先の査定区分引き下げを迫られる可能性もある。大口融資先で貸し倒れに備えた引当金を追加で計上すると、多額の損失が発生する見通し。

金融庁は大口融資先の判断を厳しく問う特別検査を2004年3月期決算に向けて再実施し、問題企業の再建計画の妥当性も厳しく検証する。今回のUFJの調査も不良債権処理と経営健全化を促す一環。UFJ側は一連の資料については正式なものではなかったと主張していたという。

日本経済新聞 2004/2/10

新生銀株、売り出し価格525円 売却収入まず2200億円 米リップルなど外資系

経営破たんした旧日本長期信用銀行を引き継いだ新生銀行は9日、株式上場に伴う売り出し価格を525円に決定したと発表した。国内外の投資家の人気が高く、仮条件で示した価格帯の上限で決まった。米リップルウッド・ホールディングスなど新生銀に出資した外資系金融機関は今回の株売却だけで約2200億円と投資資金の倍近くの収入を得る。

投資額の1.8倍

新生銀行の発行済み普通株式は約13億5800万株で、リップルウッドなど外資系金融機関で構成する投資組合が全株式を保有している。今回売り出す株数はその約35%に当たる4億7620万株。投資組合が保有株式を引受証券会社に売る引受価格は1株あたり501円。売却株のうち主幹事証券に一時的に貸し出す分(3630万株)を除いた株売却収入は約2200億円になる。

リップルウッドなどが4年前の旧長銀の営業譲受時に投じた資金は、旧長銀の株式買い取り代金の10億円と、資本増強のための第三者割当増資1200億円の計1210億円。今回の株売却だけで、投資額の約1.8倍の収入を得る計算。1株525円で試算すると、残りの保有株式の時価も約4800億円に上る。

新生銀は19日に東京証券取引所第一部に株式上場する予定。証券会社は10日から13日まで投資家から購入申し込みを受け付ける。売り出し価格が仮条件(450-525円)の上限になったことについて、株式市場参加者の間では「ほぼ適正価格に近い」との評価が多い。 アライアンス・キャピタル・アセット・マネジメントの元木宏株式運用部長は「大手銀行に比べ不良債権が少なく、自己資本比率が高いなど貸借対照表がきれいな点は評価できる。規模が小さいなどマイナス面も考慮すると、適正水準ではないか」と分析している。

国には損失も

一方、政府は旧長銀の一時国有化の際に合計で約7兆8千億円の公的資金を投じた。このうち債務超過分の穴埋め(預金者保護が狙い)として金銭贈与した約3兆6千億円は損失が確定している。貸出債権や株式など資産買い取りに使った約3兆9千億円は、今後の株価や債権回収の状況で変動するが、損失が生じる公算が大きい。

政府が引き受けた優先株3700億円は、今後新生銀の株価が上がれぱ売却益が出る可能性がある。優先株を普通株に転換すると政府の保有株比率は最大3分の1に達するが、政府は株式の売却時期は明示していない。

投入した公的資金の最終損失額は「4兆-5兆円」(金融当局幹部)との見方が多い。その多くは旧長銀の預金者保護など金融システム安定策に使われた。外資主導の新生銀再生の過程では、米国流の手法に邦銀との間であつれきも起きた。ただ新生銀が上場にこぎつけたことで、巨額の公的資金を投じた大手銀行の再生はまず一つ実現した。

旧日本長期信用銀行の破たん処理への資金投入と回収などの状況

| |

資金投入量 |

回収などの状況 |

米リップルウッドなど

外資系金融機関 |

旧長銀の株式引き受け

10億円

第3者割当増資 1200億円合計

1210億円

|

・今回の株式売却収入

約2200億円

・残りの保有株式の時価 約4800億円 |

| 国 |

旧長銀の債務超過分の穴埋め

約3兆6000億円 |

損失として確定 |

債権、株式など資産買い取り

約3兆9000億円 |

今後の債権の回収割合や株価次第で変動 |

| 資本注入

3700億円 |

市場売却時の株価次第で値上がり益も |

| 合計

約7.8兆円 |

|

瑕疵担保条項は不要だったかも 奥田経団連会長

「今考えれば、そのようなことをやらなくてもよかったのでは」。奥田碩日本経団連会長は9日、公的資金による旧長銀破たん処理について「当時は一つの解決策だった」と一定の理解を示しながら

も、別の方法もあったのではないかと複雑な思いを漏らした。奥田氏は新生銀について「(不良債権買い取りを政府に要請できる)瑕疵担保条項とか有利な条件で仕事をしてきた」と指摘した。

日本経済新聞 2004/5/20

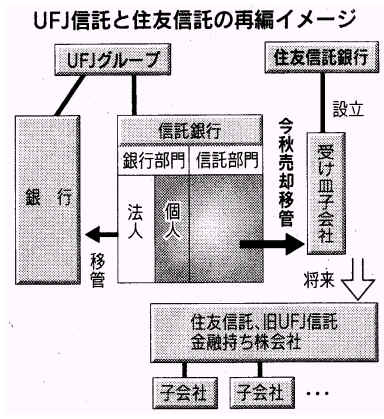

UFJ、信託銀を売却 住友信に3000億円で 今秋、業務の大半

自己資本比率向上狙う

UFJホールディングスは19日、傘下のUFJ信託銀行の大半の業務を今秋メドに住友信託銀行に売却する方向で検討に入った。売却額は3千億円程度となる見込み。2005年度中に金融持ち株会社を設立、両信託が傘下に入り経営を統合する。UFJグループは2004年3月期連結決算が最終赤字になる見通しで、今回の売却により今期の自已資本比率の向上をめざす。三菱信託銀行を抜き、資産規模で国内最大の信託銀行が誕生する。週内にも発表する。

まず住友信託がUFJ信託をUFJホールディングスから買収、その後に共同で金融持ち株会社を設立し、業務を再編する方向。信託銀行同士の大型再編は2000年4月の三井信託銀行と中央信託銀行の合併以来。総資金量は55兆円に迫り、信託財産は70兆円超に達する。 UFJグループは大口融資先に対する貸倒引当金の大幅な積み増しを追られ、2004年3月期の最終利益が3千億円超の赤字となる見通しで、グループの三首脳が退陣する。最終赤字の拡大によって自已資本比率が大幅に低下するため、UFJ信託の売却によって2005年3月期の自已資本を厚くし、財務の健全化をめざす。

UFJ信託はUFJグループの中核として信託業務を手がけており、来年には法人向け融資業務をUFJ銀行に移管する計画だった。今回、法人融資部門はUFJ銀行に予定通り移管。住友信託と統合するのは資産運用や遺言信託など個人向け信託業務や年金信託、証券代行などの法人向け信託業務が中心となる。

UFJグループは銀行、信託、証券の金融機能を備えた「総合金融業」の看板を掲げてきた。だが、不良債権処理の加速を迫られる中でUFJ信託の売却を余儀なくされた面もあり、今後は人材と資本を銀行業務に集中する。

住友信託は三菱信託やみずほ信託銀行が銀行グループとの統合を選ぶ中で、独立系の「メガ信託銀行」をめざし、UFJ信託の買収に踏み切った。法人向け融資の冷え込みで信託銀各行は資産運用や遺言信託など信託業務の拡大が急務。住友信託はUFJ信託の買収による規模の拡大で個人顧客の開拓をめざす。

▼UFJ信託銀行

1959年設立の旧東洋信託銀行が旧三和銀行、旧東海銀行との経営統合によって2002年1月に改名して発足。03年3月期の信託報酬は774億円。単体の自己資本比率は7.96%。従業員数は約3300人。

▼住友信託銀行

1925年に前身の住友信託として創業。1952年、住友信託銀行に改称。2003年3月末の預金量は8兆6893億円。信託報酬は713億円。単体の自已資本比率は10.62%。従業員は約5千人。

信託銀行の総資金額(単位:億円、03年3月期)

| 住友信託+UFJ信託 |

547,447 |

| 三菱信託 |

400,286 |

| 住友信託 |

378,095 |

| 三井トラスト・ホールディングス |

353,358 |

| みずほ信託 |

236,434 |

| UFJ信託 |

169,352 |

| |

|

|

大口融資先

再生に布石 UFJ、財務健全化へ経営刷新

UFJグループは19日、2004年3月期の最終赤字転落に伴う経営刷新人事を内定した。UFJ銀行頭取には法人部門の経験が長い若手を起用、最大の経営課題である大口融資先企業の再生へ布石を打つ。再生や処理を加速できるよう貸倒引当金も大幅に積み増す。自已資本対策で信託部門も売却する。市場の信頼回復に向けて、財務、人事両面で出直す。

●「全面降伏だ」

「全面降伏だ」。UFJ関係者は19日、前3月期決算作りで金融庁の指摘を全部受け入れたことをこう表現した。

大口融資先の査定評価が甘いーー。金融庁はUFJに圧力をかけていた。確かに銀行界でも「UFJは大口先の引き当てが不足している」との見方が多かった。だが、UFJにとっては巨額赤字になれば経営責任を問われ、自己資本比率も大幅に低下する。UFJは「今年度中に大口先再生にメドをつけると金融庁に公約することで黒字確保を何とか認めてもらえないか」と考えた。

両者の心理戦が続いていたが、処理先送りを警戒する金融庁の雰囲気は監査法人にも伝わり、外堀は埋まった。結局、UFJが不良債権処理損失を4月28日の下方修正からさらに約4千億円増やし1兆2千億円程度にすることを決断。金融庁に軍配が上がった。

●「最後の」赤字決算

UFJの不良債権比率は8%台と大手銀で飛び抜けている。今年度中に比率を4%以下にする目標を達成するには大口先の格上げや帳簿から落とす最終処理が急務。そのためにも引き当て強化が不可欠だった。ただ、赤字決算の結果、国際業務を展開する自己資本比率の最低水準8%を維持するには、今後はもう赤字決算を組めなくなる。

19日のUFJ株の終値は561円と、前日比39千円上昇した。市場では「不良債権前倒し処理で、2005年3月期の経営健全化計画達成の可能性が大幅に高まった」(ゴールドマン・サックス)などと評価する声が多い。

とはいえ、黒字確保と不良債権処理加速を本当に両立できるか。綱渡りの経営を迫られるUFJにとって今年度は正念場だ。

信託売却 危機回避へ背水の陣

UFJグループが信託銀行の売却に踏み切る。2004年3月期決算が3千億円を超す最終赤字となる見通しでグループ全体の資本を早急に増強する必要に迫られた。

UFJは資本不足を回避する緊急策として信託売却を想定していた。仮に自已資本比率が8%を割るような事態に陥れば、市場の信認を失う可能性があり、海外撤退も強いられるからだ。

前3月期は8%を維持できる見込みだが、資本がぜい弱なのは否めない。信託を売却すれば9月中間期までに売却益が入り、資本を増やせる。

ただ、信託がなくなるマイナス面もある。個人や中小企業取引を強化したいUFJにとって、信託銀行は商品供給拠点として重要だ。しかし、住友信託銀行への売却で国内最大の信託銀行が誕生するなら、必ずしも系列でなくとも、その商品を販売すれば顧客ニーズには対応できると判断した。ただ、大手金融グループの一角として系列信託を手放す抵抗もあった。売却はメンツを超えた危機回避策といえる。

日本経済新聞 2004/6/10

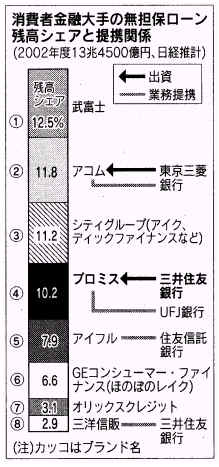

三井住友、プロミスを傘下に 今夏にも株式17-18%取得 消費者金融を強化

三井住友銀行は9日、消費者金融大手、プロミスを傘下に収める方向で最終調整に入った。今夏にもプロミスが実施する第三者割当増資引き受けなどで発行済み株式の17-18%を取得、筆頭株主となる。役員も派遣する。無担保ローンの共同開発のほか、銀行店舗でのプロミス契約機配置など個人ローンで連携する。消費者金融のノウハウを個人戦略に生かしたい三井住友と、銀行グループ入りで信用力や顧客基盤を強化したいプロミスの狙いが一致した。

共同で無担保ローン

三井住友、プロミスの資本・業務提携は、三菱東京フィナンシャル・グループとアコムに続く動きで、大手銀と消費者金融の融合が加速する。これまで消費者金融専業会社が担ってきた個人向け無担保ローン市場に大手銀が相次ぎ参入、個人金融の枠組みを大きく変える可能性がある。 資本面では、三井住友が増資引き受けのほか、創業家などが保有する既存株式を買い取り、発行済み株式の17-18%を取得。出資額は1500億円前後とみられる。副社長級の役員も派遣する見通しで、プロミスを連結決算の持ち分法適用会社とする。

プロミスの株主構成は昨年9月末時点で創業者の神内良一最高顧問が12%弱で筆頭株主。創業家全体で24%程度を保有している。今回の資本提携で三井住友はまず単独で筆頭株主になる。将来の株式買い増しも検討課題になっている。

三菱東京と提携したアコムは三菱東京の出資後も、創業家が4割程度の株式を保有し経営の主導権を持つ。一方、プロミスは創業家の持ち株比率を2割以下に下げる方向で調整しているもようで、三井住友が事実上の経営権を握る。

業務面では、プロミスが審査・回収を担当する個人向けローンの共同開発が柱。プロミスが保証するローンを三井住友銀の窓口で取り扱う。金利水準は従来の銀行ローンと消費者金融の高利ローンの中間の年15-18%を想定しているもよう。さらに、プロミスの契約機を三井住友銀の現金自動預け払い機(ATM)コーナーに設置することも検討している。

三井住友は消費者金融中堅の三洋信託とアットローンを、プロミスもUFJグループとモビットをそれぞれ設立し共同運営している。今回の提携が従来戦略の見直しにつながる可能性もある。

日本経済新聞 2004/3/18

三菱東京FG、アコムを傘下に――1000億円超の増資引き受け

三菱東京フィナンシャル・グループは17日、消費者金融2位のアコムを傘下に収める方向で最終調整に入った。アコムが4月にも実施する1000億円強の第三者割当増資を引き受け、出資比率を15%超に高め、事実上経営権を握る。グループ内の消費者金融子会社も100億円増資し、アコムとの連携を強化、従来の個人向け金融の枠を超え収益力向上へ布石を打つ。四大銀行による大手消費者金融の系列化は初めて。総合金融業をめざした再編が一気に加速する。

三菱東京はアコムの企業価値を適正に評価するための資産再査定にすでに着手。株式の取得価格など細部を詰める段階に入っており、月内にも正式決定する。

アコムにはグループの三菱信託銀行が発行済み株式数の2.2%を出資、第10位の株主となっている。同社の副会長は三菱信託出身。三菱東京は三菱信託の現行持ち分を維持する一方、増資引き受けと創業者一族から保有株の一部を買い取ることで、出資比率を全体で15%超にする考え。

毎日新聞 2004/7/1

秘書室長の更迭 揺れたUFJ銀

幹部ら直訴「人心一新徹底を」 発表1時間前、2度目の取締役会

金融斤の業務改善命令を受けたUFJ銀行は、6月24日に役員刷新人事を行った。その舞台裏では、一人の役員の処遇を巡り、発表の約1時間前に逆転があった。

「松本(靖彦・常務執行役員)さんは、やはり残留か」。24日午後4時、UFJ銀行の行内ネットに流れた役員人事に、一部の行員らがため息をついた。金融庁の業務改善命令を受けた同日の役員刷新人事で、処遇が注目された秘書室長の松本氏が常務に残留し、法人部門長に就くとされていたからだ。ある行員は「沖原(隆宗)頭取の改革姿勢もこの程度か」と失望を隠さなかった。

秘書室は旧三和銀行時代から頭取側近グループとして重用され、室長の松本氏は役員人事にも影響力を行使した。寺西正司・前頭取▽岡崎和美・前副頭取▽中村正人・前常務執行役員と共に「旧三和4人組」と呼ばれ、5月24日には秘書室長のまま異例の常務へ昇格していた。 6月24日朝の取締役会は、金融検査当時に企画部長だった常務執行役員らの退任を決定する一方、松本氏の残留を決めた。巨額赤字や検査忌避問題で、寺西、岡崎、中村の3氏が退任し、岡崎、中村両氏は再就職先の役員就任辞退にまで追い込まれた。それでも、松本氏が残留になったのは、「04年3月期決算で、自己資本比率の最低基準割れに追い込まれるのを阻止すべく、水面下で奔走した功労者」(関係者)だったためという。

しかし、午前の取締役会終了後、松本氏残留の情報を伝え聞いた行内から、「人心一新を徹底すべきだ」との声が上がった。複数の幹部が、沖原頭取に直訴し、再考を求めた。同日発売の週刊誌が松本氏の言動を問題視する記事(UFJは否定)を掲載したことも「退任を後押しした」(金融筋)。

同日午後7時からの記者会見を前に、沖原頭取は午後6時前、この日2度目の取締役会を招集した。結局、松本氏の退任が決表った。今後、秘書室長が役員人事に口をはさむような「権力」を持つことのないよう、秘書室長職は役員ポストから外された。

UFJ首脳は「キーワードは企業文化の刷新。不良債権処理も新しい目線で一気に加速する。勇気を持って岸を離れる」と話す。

金融斤による刑事告発の可能性が完全に消えたわけではなく、UFJの前途にはなお暗雲が漂う。それでも、沖原頭取は、行内世論に配慮した結果の「朝令暮改」で、改革を求める行員たちの信頼をぎりぎりのところでつなぎとめた。

日本経済新聞 2005/10/1

三菱UFJが発足・世界最大の金融グループ誕生

三菱東京フィナンシャル・グループとUFJホールディングスが合併した「三菱UFJフィナンシャル・グループ」が1日発足し、総資産が200兆円に迫る世界最大の金融グループが誕生した。国内のメガバンクは三菱UFJとみずほ、三井住友の3グループに集約され、サービスを競うことになる。

三菱UFJフィナンシャル・グループは持ち株会社として統括。傘下の銀行はシステム統合のテスト期間の延長で合併を来年1月に延期したが、信託銀行、証券会社は1日に新会社としてスタート。社員が休日出勤して3日の営業開始に向け準備に追われた。

グループの総資産は3月末で192兆円。貸出残高は84兆円あまりで、みずほの1.3倍、三井住友の1.5倍と圧倒的な規模となる。ただ、収益力に課題を残すほか、成長分野とされる投資銀行・証券業務は欧米の金融機関に比べ出遅れている。

1日はUFJのグループ会社である日本信販とUFJカードが合併したUFJニコスも発足。開業セレモニーを開き、UFJ銀行の沖原隆宗頭取も出席した。

http://www.mufg.jp/