住友化学社史より

シンガポール石油化学計画

昭和40年代後半には、円の切り上げ、資源ナショナリズムの高まりのなか、石油産出国を主とする発展途上国などでは国内産業育成の方針から石油化学を企業化しようとする動きが活発になり、資本、技術を有する海外の石油化学企業の進出を歓迎する情勢にあった。

シンガポール石油化学計画は、46年12月に長谷川周重社長がシンガポール共和国に立ち寄った際に、奈良靖彦駐シンガポール大使の招待を受け、同席した同国のホン・スイセン(Hon

Suisen)大蔵大臣から石油化学工場建設への協力を要請された時に始まった。

当社は現地調査団を派遣して調査を行い、立地をメルバウ島とし、エチレン年産30万トンを基本とした各種誘導品を生産するコンビナート計画を立案、企業化に必要なフィジビリティスタディを行った。その結果、50年1月1日、シンガポールにおいて長谷川周重社長とホン・スイセン大蔵大臣とにより、当社とシンガポール政府間の基本契約が調印された。

この基本契約は、石油化学コンビナートの中心となるエチレンセンター会社の設立、運営に関する基本的条件および全体計画の遂行に関する両者の役割を取り決めたもので、当社とシンガポール政府とが折半出資で新会社を設け、エチレン年産30万t設備とBTX・ブタジェンの設備を建設することを骨子としたものであった。

その後長谷川周重社長は、この計画の推進に当たり、アサハンアルミニウム計画と同様に、ナショナルプロジェクトとして推進すべきとの考え方から、日本政府、石油化学業界など各方面に対しその支援、協力を求めた。その結果、政府資金の支出を含む日本政府の支援と石油化学業界の全面的協力を得ることに成功し、以後、シンガポール石油化学計画はナショナルプロジェクトとして推進されることになった。

52年5月、シンガポール現地に設立を予定されたエチレンセンター会社に対する海外経済協力基金の出資が閣議了解されたのを受け、同年7月、同エチレンセンター会社に対する日本側の投資会社である「日本シンガポール石油化学株式会社」(JSPC)が設立され、同社の社長には、4月に当社社長に昇格した土方武が就任した。同年8月の海外経済協力基金の出資により、同社の資本金は1億8000万円となった。これにより出資比率は、海外経済協力基金30%ならびに石油化学企業11社、プラントエンジニアリング企業5社、総合商社3社および銀行4行の23社計70%となり、うち、当社は4%であった。なお、資本金はプラント完成時までに100億円にまで増資されることが決まった。

引き続き同年8月にエチレンセンター会社「ペトロケミカル・コーポレーション・オブ・シンガポール・プライベート・リミテッド」(Petrochemical

Corporation of

Singapore (Private)

Limited,PCS)が資本金300万シンガポールドルをもってシンガポール政府と日本シンガポール石油化学の折半出資により設立され、同月14日、リー・クアンユー(Lee

Kuan Yew)首相および福田赴夫首相の臨席のもと、同国で設立披露パーティーが行われた。そしてPCSの会長にはシンガポール政府のピレー(J.Y.M.Pillay)大蔵次官が、社長には当社専務取締役の小見山大輔がそれぞれ就任した。

PCSの設立後、当社は、高密度ポリエチレン、低密度ポリエチレン、ポリプロピレン、エチレングリコールなどエチレンプラント能力に見合った誘導品計画への国内外各社の参加、協力を求めるため、早速各社との協議に入った。

第二次石油危機で難航する事業推進

誘導品計画の具体化

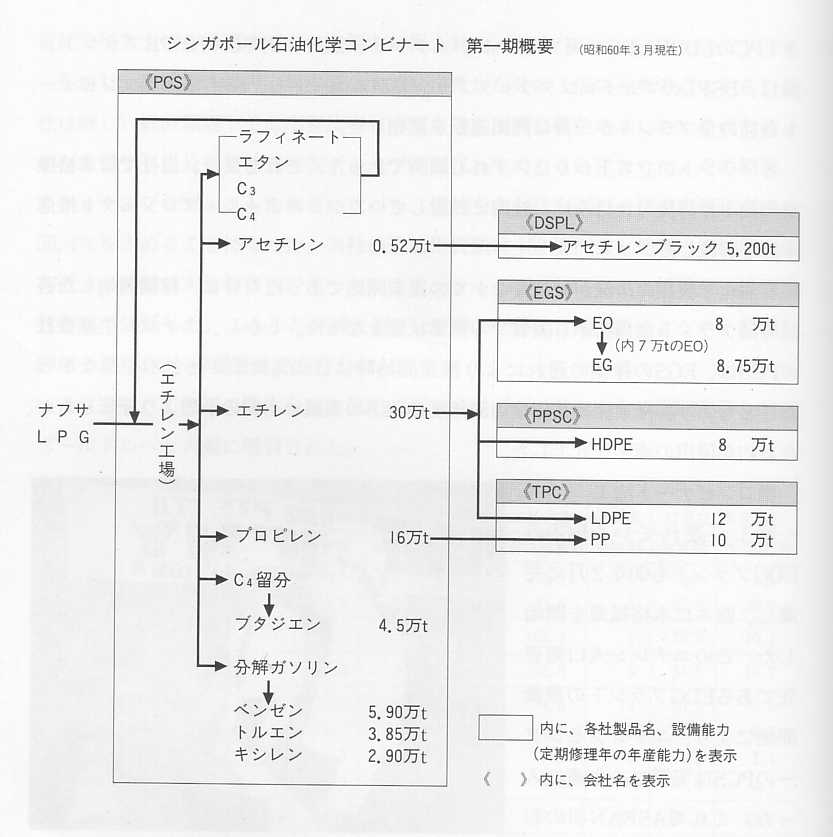

シンガポール石油化学コンビナート計画は、三井グループの韓国・麗水およびイランにおける計画に続く第三の海外大型石油化学プロジェクトであった。同計画はシンガポールのメルバウ島において、エチレン年産能カ30万t設備を中核に各種誘導品設備を昭和56年末の完成を目標に建設し、所要のナフサ、ガスオイルは周辺の製油所などから年間約180万klの供給を受けることを予定していた。

この計画はシンガポールと日本の両国のナショナルプロジェクトと位置づけられ、52年7月にエチレンセンター会社の日本側投資会社である日本シンガポール石油化学(JSPC)が設立された。続いてシンガポールにエチレンセンター会社(PCS)が発足し、その後は誘導品関係会社の設立を進めることにした。誘導品計画は第1期として高圧法ポリエチレン(低密度ポリエチレン、LDPE)年産能力12万t、中低圧法エチレン(高密度ポリエチレン、HDPE)同5万t、ポリプロピレン(PP)同10万t、エチレンオキサイド(EO)同10万t、エチレングリコール(EG)同12万5000t およびBTXの各設備を建設し、続いて第2期計画として塩化ビニルモノマー(VCM)年産能力15万t,2一エチルヘキサノール同3万4000tの設備を建設しようとするもので、エチレンセンターと誘導品第1期計画の建設所要資金の総額は約1800億円と見込まれた。

このプロジェクトの幹事会社である当社は、JSPCおよびPCS設立後の52年秋から石油化学各社に誘導品事業への参加を呼びかけた。しかし、国内では当時需要が低迷し各誘導品とも大幅減産を余儀なくされるような大型不況の最中であった。しかも海外では台湾のエチレン増設が完了し、韓国麗水計画の完成を控え、さらにイラン石油化学計画の動きもあったため、東アジアにおける需要は日本も含めてかなり長期にわたる供給過剰が懸念される状況下にあった。

このため参加を呼びかけられた石油化学会社の多くは消極的な姿勢を示し、計画の具体化は進展しなかった。ようやく53年後半に入り国内の石油化学業界も立ち直りの傾向を見せ原油およびナフサの先高感と石油化学製品の逼迫感が出始めてから、石油化学各社は54年初めに55年着工を目指した誘導品会社設立の動きを再開した。

まず、54年5月にHDPEに、アメリカのフィリップス石油社(Phillips

Petroleum Co.)の参加が確定し、同年7月にはEO・EG(以後「EOG」と略記)計画に国内EOGメーカー4社とシェルグループが参加に合意した。さらに、当社中心で実施を予定していたLDPE・PPにも、参加を呼び掛けていた国内7社のうち4社が参加することが同年11月に決まり、これでようやく各誘導品会社設立への基礎ができた。

55年3月、LDPE・PP関係の日本側投資会社「日本シンガポールポリオレフィン株式会社」(NSPC)が資本金4億2000万円で設立され、出資比率は当社78.57%、宇部興産、昭和電工各7.14%、東洋曹達4.29%、出光石油化学2.86%であった。

同年5月にはEOG関係の日本側投資会社「日本シンガポールエチレングリコール株式会社」(JSEC)も資本金1億円、三菱油化28%、日本触媒化学工業26%、三井石油化学工業26%、日曹油化20%の出資で設立された。(後、修正)

そして以下のように誘導品の現地会社も発足し、ようやくコンビナート建設のスタートが切れるようになった。ただ、EOG関係は国際環境が激変したため、JSECの4社の足並みが乱れ、現地投資会社の設立が遅れて、このプロジェクトを推進する上で大きな問題を抱えることになった。

各現地会社にはシンガポール政府が資本参加しており、また当社はアセチレンブラック事業を除きそのすべてに資本参加した。

①LDPE・PP

The Polyolefin Company (Singapore) Pte.Ltd.(TPC) 設立 昭和55年5月23日 資本金 500万シンガポールドル 出資比率 日本シンガポールポリオレフィン

シンガポール政府70%

30%

②HDPE

Phillips Petroleum Singapore Chemicals(Private)Limited(PPSC) 設立 昭和55年4月24日 資本金 10万シンガポールドル 出資比率 フィリップス石油

シンガポール政府

住友化学工業60%

30%

10%

③アセチレンブラック

Denka Singapore Private Limited(DSPL) 設立 昭和55年9月20日 資本金 1400万シンガポールドル 出資比率 電気化学工業

シンガポール政府80%

20%

プラント建設

55年7月17日、日本、シンガポール両国関係者待望のシンガポール石油化学プロジェクトの起工式がプラントサイトのメルバウ島で挙行された。当日の鍬入れ式には、シンガポール、日本両国のナショナルプロジェクトを象徴するように、地元シンガポール側からはホン・スイセン大蔵大臣をはじめとする政府要人多数、日本側からは中島敏次郎駐シンガポール大使や通商産業省幹部などの官界をはじめ、化学工業、プラントエンジニアリング、総合商社、金融機関など各業界各杜の首脳70人を含む関係者など、総計250人が出席した。

メルバウ島は、干潮時にはその全体が、平均海水面時にはその上の7つの隆起部分のみが海面上に露出している島であった。シンガポール政府は、当社とシンガポール政府間で石油化学計画の基本契約が調印されたのを契機に積極姿勢を示し、PCSなどの設立に先行して、51年6月に同島の埋立工事に着手し、52年末に面積120haの一つの島として土地造成を完了させていた。

起工式以降、プロジェクトを形成する各社のプラント建設は、合弁会社設立の遅れているEOG関係を除いて、57年夏完成を目標に一斉にスタ一トを切った。現地では建設工事には多くの会社が関係していたので、工事の円滑な進行を図るため、現地会社とコントラクターなどの関係各社から選出された委員による調整機関を組織して、工程や施設利用の調整を図った。

一方、当杜では、このプロジェクトを円滑に推進するため、56年1月、社内に「シンガポール・プロジェクト推進本部」を設置した。プラント配置に当たってはLDPEの高圧圧縮機、EOの反応器など重要機器は従来から常時海面上に現出していた地盤の良い個所に配置することとして万一の災害に備えた。同島はラテライト土質で雨が降ると軟泥状になるため基礎工事に難渋したが、関係者の努力によって工事は順調に進捗した。

センター会社であるPCSのプラントは57年8月、誘導品のTPCのプラントは同年9月、DSPLのプラントは同年末に予定どおりに完成し、また、PPSCのプラントは当初予定より大幅に遅れたものの、翌58年7月に完成した。しかし世界的な石油化学製品の市況の冷え込みのなか、操業開始をいつにするか種々検討が行われた。

EOG事業の立ち上がり

エチレンオキサイド(EO)、エチレングリコール(EG)および酸素、窒素の各プラントを建設する計画のEOG事業は、シンガポール石油化学計画の30万tのエチレン需要の3割を占める基幹事業であった。EOG事業にはシンガポール計画で、EOG分のナフサを供給するシェルと日本のEOGメーカー4社(三菱油化、三井石油化学、日本触媒化学工業、日曹油化)が参加することになり、55年5月にEOGメーカー4社は日本側投資会社「日本シンガポールエチレングリコール株式会社」(JSEC)を設立し、その後同社、当社、シェルおよびシンガポール政府の共同出資により現地会社を設立することになっていた。しかし、EOGをめぐる国際環境が急変した。第二次石油危機以降の石油化学原料ナフサの劇的な価格アップのなか、カナダなど安価な天然ガスを原料とする事業計画が相次ぎ、ナフサを原料とするシンガポールでの企業化計画が国際競争力を維持できるかとの疑問が出始めたのである。このため現地合弁会社の設立は計画よりも遅れることになった。

このような状況のもとJSECからエチレン価格優遇措置の要求がエチレンセンター窓口である当社に出された。この問題は56年8月、エチレン全供給量の半量はコストベースで、また残る半量はEOGの市場価格を反映させ決めるという新方式で合意したが、一方、56年5月、JSEC中で唯一のEOG専業メーカーである日曹油化が業績悪化によりこの事業から離脱、次いで57年2月、イラン石油化学事業で苦闘を続ける三井石油化学工業からシンガポールプロジェクトヘの追加投資を取り止めるとの事実上の撤退表明がなされるに至った。

そこで出資比率などの見直しは別途打ち合わせることにして、ひとまず当初計画によりEOG事業の現地投資会社を下記のとおり設立した。

Ethylene Glycols (Singapore) Private Limited(EGS) 設立 昭和57年4月14日 資本金 300万シンガポールドル 出資比率 日本シンガポールエチレングリコール

シンガポール政府

シェル・イースタン・ペトロリアム

住友化学工業50%

28%

20%

2%

同年7月、EGSトップ会談が開かれ、金利負担をなくすため総事業費約220億円全額を資本金で賄うこととし、出資比率を再編してシンガポール政府50%、シェルグループ20%、残り30%を当社を含む日本側が出資することになった。日本側出資約66億円分は伊藤忠商事、住友商事、トーメン、日商岩井の4商社が各2億円、残りを当社、三菱油化、日本触媒化学の3社が均等負担することで決着した。

この結果、58年1月22日にようやく合弁事業契約が正式に調印され、シンガポール石油化学計画で欠くことのできないEOG事業の建設がスタートを切った。しかし、このプラントの完成予定は2年後の60年2月であった。

操業開始の決断

58年初めにはPCSを始めとする各誘導品プラントは完成していたが、フィリップス石油社が中心になって建設中のHDPEは大幅に遅れて同年7月になると予想されたため、コンビナート全体としての操業開始は早くても夏以降と見込まれた。そのうえ当時は第二次石油危機による原料ナフサ価格の高騰に加え、世界的な不況の長期化によって石油化学製品はダブつき、製品市況は低迷したままであった。

また、操業開始時期の遅れによって、センター会社PCSの借入金約1170億円の金利負担が採算を悪化させた。しかも、PCSはEGSプラント稼働までは約60%操業とせざるを得ず、稼働しても年間100億円近い巨額の損失が出るのは必至とみられ、結局、いつ操業を開始するかが難しい問題となった。

当社の場合は当時瀕死のアルミニウム製錬事業を抱え、57年決算では同事業を中心に特別損失は約149億円にのぼり、赤字決算で無配となる状況であった。しかもアルミニウム事業は先行き数年間にわたって年間100~200億円の資金負担が見込まれる苦しい時期にあった。そのような状況のもと、操業開始早々から巨額な損失発生の恐れがあるシンガポール石油化学事業の操業開始問題が加わった。当社は苦渋の決断を迫られることになった。

このようななか、58年5月、この事業の成功を熱望するシンガポールのリー・クアンユー首相から同国往訪中の中曽根康弘首相に、PCSの苦境脱出のため、シンガポール、日本双方が1億ドル(約250億円)ずつ増資して操業時の大幅赤字を回避したいとの提案がなされた。この提案に対し、日本政府内では当初、本プロジェクトはナショナルプロジェクトとはいえその実態は民間主導型のものであり、シンガポール政府と日本側民間グループ間で解決すべきだとの考えが示され、また、財政難を理由に追加出資に難色を示す向きもあり、難航したが、結局、58年9月、日本政府は本件追加出資問題に対する方針を次のとおり決定した。

①政府系金融機関は、シンガポール石油化学プロジェクトの追加出資要請に応じる。

②政府系金融機関の追加出資額は45億8000万円、日本側追加出資額(279億円)の16%強とし、残りを民間側負担とする。

③この結果、すでに出資済み(日本側全体で100億円、うち海外経済協力基金30億円)の負担額を合わせた全体の出資額に占める政府出資比率は、現行の30%から20%に低下する。

この決定は直ちにシンガポールに伝えられ、リー・クアンユー首相はこれを受諾した。これにより日本、シンガポール双方のPCSに対する株主融資518億円が出資金に振り替えられることになった。これで日本輸出入銀行などの延べ払い融資416億円が残るのみとなり、PCSの金利負担は大幅に軽減された。

折しも、58年後半に入ると石油化学市況は上昇の兆しを見せ始めた。このような状況のもと、PCSは操業を59年2月に開始することを決意し、11月からその準備作業を開始した。休転のために実施していた保存措置の部分を正常に復帰させるとともに、タンク冷却、テスト運転するためのエチレンやプロピレンの受入、PEやPPのテスト運転など、一つ一つのステップを確認しながらスタートに備えた。この間、12月にはスタート日を59年2月18日にすることをシンガポール政府にも伝えた。

JSPCへの出資調整

日本シンガポール石油化学(JSPC)への政府出資額は決定したが、出資比率が当初の70%から80%に増えた民間側の追加出資の負担割合については未定であった。当社は各社への協力依頼と説得に全力をあげることになった。政府の追加出資検討段階で、政府筋からは住友グループとしての企業努カと当社の自助努力を求める意向があったが、これらについては住友銀行をはじめとする住友グループ各社から出資比率引き上げを承諾するという協力が得られた。

しかし、総額233億円もの出資はすでに出資した分の3倍にもなることから、各社は厳しい経済環境下では出資比率に応じた追加出資に難色を示した。このため、やむを得ず不足分を当社と住友グループが肩代わりすることになつた。その結果、ナショナルプロジェクトとは言いながら、当社を含む住友グループの出資比率は、56.4%を占めることになった。当社の追加出資額は162億円強と追加出資総額の60%近く、非常に大きな負担であったが、ナショナルプロジェクトを推進する幹事会社として決断した。こうした経緯を経て、JSPCの追加出資問題はようやく解決し、59年1月JSPCへの増資払込が行われた。

これを受けてPCSの資本金は1億8300万シンガポールドルから6億8670万シンカポールドルヘと大幅に増資された。

日本シンガポール石油化学の株主構成推移 (社別明細 別紙)

| 株主名 | 昭57.12末現在 | 昭59.1.26払込み | 昭59.1.27現在(増資後) | |||||

| 会社数 | 出資額 億円 |

出資比率 % |

会社数 | 追加出資額 億円 |

会社数 | 出資額 億円 |

出資比率 % |

|

海外経済協力基金 |

1 |

30.0 |

30.0 |

1 |

45.8 |

1 |

75.8 |

20.0 |

住友化学工業 |

1 |

13.0 |

13.0 |

1 |

162.2 |

1 |

175.2 |

46.2 |

住友グループ |

5 |

6.5 |

6.5 |

5 |

32.0 |

5 |

38.5 |

10.2 |

石油化学業界各社 |

10 |

22.3 |

22.3 |

9 |

14.0 |

13 |

36.3 |

9.6 |

コントラクター各社 |

9 |

18.7 |

18.7 |

7 |

13.5 |

9 |

32.2 |

8.5 |

商社各社 |

4 |

5.5 |

5.5 |

3 |

3.5 |

4 |

9.0 |

2.4 |

銀行各社 |

4 |

4.0 |

4.0 |

4 |

8.0 |

4 |

12.0 |

3.1 |

合計 |

34 |

100.O |

100.0 |

30 |

279.0 |

37 |

379.0 |

100.0 |

注:

1.上表の住友グループ欄は住友化学工業を除く

2,昭和59年1月26日払込みの追加出資の際に、その他民間会社株主27社のうち20社が追加出資し、他に石油化学全社3社が新たに資本参加

コンビナートの稼働

順調な立ち上がり

昭和59年2月18日にシンガポールのトニー・タン大蔵大臣兼商工大臣、深田宏駐シンガポール日本大使らの来賓をはじめ、両国の関係者約100人が出席して、PCSのオイルイン式が行われた。ピレーPCS会長(シンガポール大蔵次官)および土方武PCS副会長(当社社長)により分解炉へのナフサ供給弁が開かれ、PCSのエチレンプラントが立ち上がった。20日エチレンスペックイン、引き続きTPCのLDPEとPPの両プラントがスタート、24日、PPSCのHDPEプラント、26日、DSPLのアセチレンブラックプラントがスタートし、EGSを除くコンビナート各社の全プラントが一斉に商業運転を開始した。

各プラントの立ち上がりはいずれも順調であった。これを受け、当社では本格操業開始1ヵ月後の3月末に、社内に設置していたシンガポール・プロジェクト推進本部を解散した。

石油化学製品の市況が好調ななかでの操業開始であっただけに、稼働開始した各プラントは当初から実質フル操業状態となった。しかし、エチレン生産会社のPCSは、EGSの稼働の遅れにより操業開始時には60%操業にせざるを得なかったこともあり、操業開始初年度の59年度のPCSの業績は当初の予想より好転したが、なお約40億円の赤字を計上した。

コンビナート竣工

着工が遅れていたEGSのEOGプラントも60年2月に完成し、直ちに本格操業を開始した。このエチレン大口需要先であるEOGプラントの稼働開始により、エチレンセンターのPCSは実質フル生産に入った。これでASEAN初の石油化学コンビビナートの第1期計画のプラントはすべて完成した。

60年3月9日、シンガポール石油化学コンビナートの合同竣工式がメルバウ島においてシンガポールのトニー・タン大蔵大臣、杉山和男通商産業省顧問ら両国政府代表や関係企業代表者ら合わせて約300人の出席のもとに挙行された。

コストダウンヘの取り組み

シンガポールは、アメリカのヒューストン、オランダのロッテルダムに次ぐ世界最大級の石油精製基地であった。このためナフサは安定して入手可能であったが、シンガポール石油化学コンビナートで入手するナフサの価格は国際市況べ一スであり、安価な天然ガスを原料とする石油化学製品との競争は非常に不利であった。そこでLPGの併用によりコストダウンを図るため、プラント建設段階において、出発原料としてナフサとLPGを使用でき、かつ、LPG使用比率を0~70%の範囲で任意に変更できるようにエチレンプラントの設計変更を行った。その結果、59年の実績はナフサ71%、LPG 29%、さらに60年にはナフサ66%、LPG34%であった。また、ナフサの長期契約ものとスポットものを市況動向にあわせて調達するなど、原料の安価入手にも努めた。

一方、立地を生かして、近在のリファイナリーのオフガスや、東南アジア各地の油田からの随伴ガスを分離したLPGの利用によるコストダウンも図った。このLPGは油田の規模の制約から比較的簡単な分離しかしていないため、一般に使用されているものに比較すれば品質はばらついて劣っていたが、それだけに安価であった。PCSで採用したナフサ分解炉は、当社で経験の豊富なストーン・アンド・ウエブスター方式であり、原料品質に対応した柔軟な運転ができたので、PCS技術者はこのような標準外の原料を使いこなして、誘導品各社の求める品質の石油化学原料ガスを製造し、安定的に供給した。

マーケティング

シンガポール石油化学コンビナートの製品供給は、ASEAN諸国向けを中心とし、深刻な石油化学不況で苦しむ日本市場への持ち込みを極力避けた。TPCは製造を予定していたLDPEやPPなどを、日本の総合商社や現地有力商社を通じて、57年初め頃からインドネシア、フィリピン、マレーシアなどのASEAN諸国向けに当社品を用いてプレマーケティングを行った。そして継続的に市場開拓を行うとともに、中国市場開拓の努力も行った。また、PCSの生産品のうち日本国内で不足していたプロピレン、ブタジエンのほかベンゼンなどについては、日本への供給ルートを予め確保した。このような事前の市場開拓や国内への供給ルート確保がコンビナート操業当初からの高い操業率の維持に寄与するとともに、市場の混乱を防止した。

操業開始後の製品の販売先は、ASEANと香港向けが多く、例えば、操業当初は.TPCのの市場の6割はASEANと香港で、残りが中国、日本、ニュージーランドであった。TPCの市場をシンガポール近隣のASEAN諸国で確保できたのは、プレマーケティングにより需要家を確保していたこともあるが、加えて販売の四大方針である①安定供給②クイックデリバリー③製品の高品質④テクニカルサービスによって需要家の信頼を得たことも大きな要因であった。

現地化の進展

ASEAN初の総合石油化学プロジェクトの意義の一つは、技術の移転などの現地化にあった。シンガポール政府も、それを大いに期待してコンビナート各社に要請していた。

PCSおよびTPCにおいては、管理者層、専門技術者層、監督者層、一般者層に分けて逐次現地採用し、各層ごとに教育を実施した。教育期間は管理者、専門技術者層は1年半、監督者層は担任層と職長層に分け、担任層12ヵ月、職長層10ヵ月とし、一般者層は6ヵ月をそれぞれ基準とした。管理者、専門技術者および担任層の教育は、日本における実習と現地でのOJT(オン・ザ・ジョブ・トレーニング)により行った。また、職長層、一般者層の教育はこれら教育を受けた現地採用者グループが行った。

操業開始が予定より遅れたため、現地教育は基準より長期間行うことができ、プラント完成後操業までの約1年半の期間に、現地採用者に対して運転をはじめとする教育訓練を連日実施した。この結果、操業時の立ち上げを極めてスムーズに行うことができた。

同地には現地採用者が新しい技術、知識を習得すると、それを武器に一層の高賃金を求めて新しい会社へ移るという風潮があり、現地採用者の定着率に懸念がもたれたが、PCSやTPCでは同地の一般水準よりはるかに定着率が高く、教育訓練の効果があがるとともに、現地化推進も非常にスムーズに行うことができた。

また、「ローカリゼーションプログラム」を作成し、計画的に現地化推進を図った。この現地化の進展に伴い当社からの出向者数は年を追って減少した。

従業員数と当社からの出向者数の推移

| 会社名 | 昭和58年 12月 |

昭和59年 12月 |

昭和60年 12月 |

昭和61年 12月 |

昭和62年 12月 |

| PCS | 453(67) | 488(50) | 509(31) | 489(19) | 463(14) |

| TPC | 240(38) | 266(36) | 251(22) | 247(17) | 246(16) |

注 ( )内は、従業員中の当社からの出向者数(内数)

操業スタートは昭和59年2月

アジア経済の発展とともに

平成年代を迎えてシンガポールの石油化学事業は好調に推移し、エチレンセンターのペトロケミカル・コーポレーション・オブ・シンガポール社(PCS)および各誘導品会社ともにほとんどフル操業が続いた。

当社は文字どおり同事業の中核会社として計画の立案からコンビナートの建設、その後の運営に至るまで終始イニシアチブを取ってきた。好調の原因は日本、シンガポール両政府の支援および当社を含む参加各社が優れた技術、市場開発手法などを現地に移転して、効率的な生産と販売が可能な体制を形成したこと、また、アジアの経済成長が大きく、インフラストラクチャー整備が進むに従って日本からの工場移転も増え、需要の拡大に拍車がかかったことにあった。さらに、シンガポールは政治、経済が安定しており、良質な労働力を確保できたことも見過すことのできない点であった。もともと、アジア市場は「限界マーケット」とか「ダンピング市場」といわれ、域外の製品が余れば持ち込まれ、不足すれば出荷を停止されるという傾向がみられた。しかし、現地に生産基地ができたことによって、供給が安定するようになり、近隣諸国の経済発展にも貢献することになった。

こうしてシンガポール石油化学コンビナートがカバーする市場は、ASEAN6カ国にベトナム、カンボジアなどを含めた拡大ASEAN、さらに中国、インド、オーストラリアなどに拡大していった。

軌道に乗った事業

昭和59年2月に稼働を開始したシンガポール石油化学事業は、60年2月のエチレングリコールズ・シンガポール社(EGS)の操業開始により、コンビナート全プラントが稼働するようになった。折からアメリカの景気が比較的堅調に推移していたうえ、ヨーロッパでは石油化学プラントの事故が発生したため、世界的に石油化学製品の需給は引き締まった。また、ザ・ポリオレフィン・カンパニー・シンガポール社(TPC)をはじめ誘導品各社の製品の品質の良さ、きめ細かな技術サービス、正確で迅速なデリバリーなどが同地域の需要家に高く評価された。このようななかで、誘導品各社は同地域の旺盛な需要に対処するためフル操業を続けた。このためPCSでは一部の手直し工事を行い、かつ、分解炉の能力一杯の運転により増産していたが、それでも誘導品各社の必要量を賄いきれない状況にあった。そこで同社は分解炉の1基増設を含むプラントの手直しによる生産能力の増強を行い、平成元年(1989)春以降、エチレン設備能力(定修年べ一ス)は当初の年産30万tから42万tlこ増加した。

損益面では稼働開始当初は、製品価格の下落および原料価格の高止まりに悩まされ、かなりの損失を計上したが、昭和60年末からの原油価格の下落および61年後半からの製品価格の上昇によって利益が大幅に増加し、PCSは63年には累磧損失を一掃し、平成元年には配当を開始した。

また、誘導品各社も同様に63年からそれぞれ配当を開始した。さらに財務体質是止のためPCSおよび誘導品各社は、借入金の期限前返済(PCS,TPC,PPSC)および有償減資(PCS,EGS)を行った。これでシンガポールコンビナート各社は経営基盤の強化と一層の安定化を図ることができた。

シンガポール政府持株のシェルヘの譲渡

シンガポール政府は、昭和62年、同国の資本市場の育成と資金の有効利用を目的に国営企業の民営化を進めることを決定し、シンガポール石油化学事業についても同年8月、同政府保有の全株式をシェルグループヘ売却したいとの意向を示した。

同事業参加各社としては、同事業がナショナルプロジェクトとしてスタートした経緯および同事業が経営基盤強化の途上にあることから、日本、シンガポール両国政府を含む関係者間の交渉は難航した。しかし、シェルグループは原料調達力、販売力および技術力に優れており、その資本参加によってシンガポール石油化学事業の一層の基盤強化が見込まれることでもあり、同政府の意向を尊重して、結局、63年11月、PCSに対するシンガポール政府の出資の一部(20%)を除いて、同政府が保有するPCSおよび誘導品各社の株式の譲渡に同意した。平成元年4月、シンガポール政府とシェルグループの問で持株譲渡契約が締結された。

これによりPCSについては、シンガポール政府持株のうち発行済株式総数の30%相当分がシェルグループに、同20%相当分が同政府の持株会社であるテマセック・ホールディングス社(Temasek

Holdings (Private)

Limited)に、それぞれ譲渡された。TPCでは同政府の全持株同30%を、EGSでは同政府の全持株同50%をシェルグループが引き取った。なお、PPSCについては、同政府の全持株同30%を、フィリップスグループおよび当社が出資比率に基づいて引き取った。DSPLでは、同政府の全持株同20%が電気化学工業に譲渡された。

この結果、元年10月時点のPCSおよび誘導品各社の資本構成は次のとおりになった。

PCSおよび誘導品各社の株主構成(平成元年10月現在)

| 会社名 | 出資会社名 | 出資比率 % |

PCS |

日本シンガポール石油化学(JSPC) |

50 |

TPC |

日本シンガポールポリオレフィン |

70 |

| PPSC Phillips Petroleum Singapore Chemicals (Private) Limited |

フイリップスグループ |

85.7 |

DSPL

|

電気化学工業 + |

100 |

EGS

|

シェルグループ

|

70 |

なお、残るPCSのシンガポール政府持株会社保有株式20%については、4年12月、その全量がシェルグループに譲渡された。

TPCのポリプロピレン生産増強

TPCのポリプロピレン(PP)プラントは昭和59年に年産能力10万tのバルク重合法プロセスでスタートしたが、中国をはじめ東南アジア地域の需要増大に対応するため、ボトルネック解消による増産を図り、平成元年9月の生産能力はホモポリマーおよびランダムコポリマーべ一スで定修年14万t強、非定修年16万t弱に達していた。

しかし、PPの需要は極めて旺盛で、引き合いが増加した。特に既存のPPプラントでは生産できない高機能のブロックコポリマーの需要が多く、また、現地に進出していた家電メーカーを中心に自動車、二輸車メーカーからも、その部品用の原料であるブロックコポリマーの現地調達要請が強まった。

これに対し当面の現地のニ一ズに応えるとともに、今後の東南アジア市場の成長性や日本の産業空洞化の進展などの諸点を考慮して増強計画を進めることになった。平成元年秋に当社技術の気相法による年産能力3万6000tのプラントが完成、同年11月から操業に入った。増設プラントでは高機能のブロックコポリマーを中心に生産し、用途拡大に応じて、将来的には高級ランダムコポリマーも併せて生産できるように配慮した。

シンガポール石油化学事業の拡張

ペトロケミカル・コーポレーション・オブ・シンガポール社(PCS)および誘導品各社は60年以後フル操業を続けた。増大する需要に対処するためデボトルネッキングによる手直しのみでなく、根本的な能力増強を図り国際的に競争力のある石油化学コンビナートとするため、平成2年、シェルグループと共同でシンガポール石油化学増設計画の可能性について技術面を主体とした事前調査を実施した。

その結果、メルバウ島にもう1系列増強可能との結論を得て、翌年にPCSおよび誘導品各社(エチレン・グリコールズ・シンガポール社を除く)はそれぞれ本格的な第一次企業化調査を実施した。その内容は原料調査、市場調査、製造技術調査、設備投資額の試算、経済性の試算などを含む広範なもので、この調査の良好な結果を受け、実行計画および予算策定、資金調達計画の策定などを内容とする第二次企業化調査を4年から実施した。

この時期は世界的に石油化学製品の需給が緩和し、近隣諸国でも石油化学の新増設計画が相次いだものの、今後も東アジア地域は高い経済成長が見込まれ、石油化学製品の需要も供給力を上回る高い伸びが期待できた。さらに、この拡張計画は新設計画に比べ、より投資効率が高いため、競争力の面でも有利と考えられた。

PCSおよび誘導品各社とも第二次企業化調査を5年半ばまでに終え、8年半ばの完成を目標に最終意思決定の予定であった。しかし、主要誘導品計画の一つであるフィリップス・ペトロリアム・シンガポール・ケミカルズ杜(PPSC)第二期計画が、高密度ポリエチレン(HDPE)市況の悪化およびフィリップスグループの資金調達難から親会社であるフィリップス石油社の合意が得られず、計画見直しの事態となった。このためシンガポール経済開発庁(EDB)およびフィリップスグループと協議の結果、PPSCの資本金を8500万ドル増資し、そのうち6120万ドルをEDBの設立した投資会社(EDB

Investment Pte

Ltd、EDBI)が引き受け、残る2380万ドルは当社が引き受けることにより、総額1億7800万ドルのこの計画を実施することで5年末に基本的合意に達した。これによりPPSCの出資比率はフィリップスグループ50%、EDBI

30%、当社20%となった。

PPSC第二期計画決定を受け、PCSおよび全誘導品会社の新増設計画は6年2月末までに最終意思決定され、3月にPCSと増設計画参加の誘導品各社との間でオレフィン供給契約が締結された。これにより総額34億シンガポールドル(約2200億円)にのぼるシンガポール石油化学第二期計画が9年第2四半期の稼働開始を目標に建設段階に移行した。各コントラクターとのEPC(設計、調達、建設)契約の締結、PCS、TPC増設計画の借入契約の締結後、本格的な現地工事に先立ち、12月12日に、ヨー・チョウトン(Yeo

Cheow Tong)商工大臣、香西昭夫当社社長ほか関係者出席のもとにメルバウ島で起工式が挙行された。

なお、ヘキストグループが新たな誘導品計画として酢酸ビニル事業をメルバウ島に隣接するサクラ島に企画し、シンガポール石油化学コンビナートに加わることを希望したため、PCSは7年7月、エチレンの計画能力を20%増強し、年産能力51万5000t にすることとした。これに伴う追加資金5800万ドル(約50億円)は、PCSの内部留保と借入の増額で賄うことになり、同年12月、借入変更契約が締結された。

シンガポールにおけるアクリル酸、MMAモノマー事業の展開

シンガポール政府は平成6年、メルバウ島やサクラ島などジュロン地区沖合いの諸島間を埋め立て最終的に一つの島にする「ケミカルアイランド構想」を立案し、21世紀に向け、日米欧企業進出の受け皿作りに乗り出し、環境整備を進めることとなった。

このようななか、当社は石油化学コンビナートの設備倍増設計画に合わせ、合成樹脂以外にも得意とする誘導品事業を手掛け、東アジア地域を中心とした高い需要の伸びに対応していく計画を検討した。

この結果、高吸水性樹脂をはじめアクリル酸の誘導品は世界的に需要が伸びており、東アジアでは特に需要の伸びが著しいため、シンガポールに生産拠点を設け、アクリル酸エステル、高吸水性樹脂の輸出を伸ばせる見通しを得た。また、MMAモノマーでは韓国で合弁事業が順調に進んでいたが、引き続き近年の東南アジアにおける誘導品の需要の著しい伸びに着目し、国別、需要家別に積み上げた場合、今後年間5万t程度の新規需要が見込まれた。MMA樹脂も同様に需要増加が見込まれた。

そこで当社はPCSで増産するプロピレンと、新たに生産するメチルターシャリーブチルエーテル(MTBE)から得られるイソブチレンとを主原料として、アクリル酸とMMAモノマーおよび誘導品の企業化を図ることとした。アクリル酸エステル事業には東亜合成の、高吸水性樹脂事業には住友精化の、MMAモノマー事業には日本触媒の参加を得て、サクラ島にPCSと配管で接続する新たなプラントを建設することを決め、平成7年7月、設計作業を開始した。