旭硝子-2

2003/3/6 旭硝子 石津社長コメント

新中期経営計画「StoG2005」について

旭硝子㈱ ((本社:東京、社長:石津進也)は、1998年以来「シュリンク・トゥ・グロー(Shrink

to Grow)」の経営戦略の下、事業の選択と集中を図ることにより、体質の強化と事業構造の改革を実施してきました。

これまで3 年間毎の中期経営計画「StoG2001」「StoG2003」を策定し各種施策を展開してきましたが、この度2003年度(2004年3月期)から2005年度(2006年3月期)までの新中期経営計画「StoG2005」を取り纏めました。

1 .「StoG2003」の成果

| 2001年度(2002年3月期)から2003年度(2004年3月期)までの中期経営計画「StoG2003」では、“Shrink

”施策として、化学事業やCRT

事業などで国内製造拠点の集約や人員削減などを実施し、一定の成果を得ましたが、一方で、“Grow”施策については、フラットパネル用のガラス基板事業などの伸長はあったものの、国内や欧州経済悪化の影響をカバーするまでには至りませんでした。 その結果、2004年3月期の営業利益は、2002年4月時点での当初目標950億円を200億円程度下回る750億円となる見込みであり、ROE は6%程度になる見込みです。 |

(「StoG2003 」期間各年度の業績実績及び見込み)

| 02/3 (実績) | 03/3 (見込) | 04/3 (予想) | 04/3 (目標) (02年4月時点) |

|

売上高 |

12,632 億円 |

13,000 億円 |

13,100 億円 |

13,400 億円 |

営業利益 |

590 億円 |

650 億円 |

750 億円 |

950 億円 |

当期利益 |

-126 億円 |

280 億円 |

350 億円 |

450 億円 |

ROE |

-2.1% |

4.8% |

6%台 |

7%台 |

D/E 比 |

1.1 |

1.1 |

1.0 以下 |

1.0 以下 |

(2004 年3

月期営業利益見込み事業セグメント別の主な差異要因)

| セグメント | 予想 | 目標 | 差 | 主要因 |

| ガラス | 390 億円 | 550 億円 | ▲160 億円 | ・欧州経済の悪化 ・自動車用ガラスの足踏み ・国内その他ガラス事業の低迷 |

| 電子・ ディスプレイ |

310 億円 | 350 億円 | ▲40 億円 | ・CRT

事業の停滞 ・電子関連事業回復途上 |

| 化学品 | 40 億円 | 40 億円 | ― | ・目標通り達成 |

| その他 | 10 億円 | 10 億円 | ― | ・目標通り達成 |

| 合計 | 750 億円 | 950 億円 | ▲200 億円 |

2 .新中期経営計画「StoG2005」の概要

| 新中期経営計画「StoG2005」では、化学品など低収益事業の更なる構造改革を中心とする“Shrink”施策、ガラス事業の安定成長やディスプレイ事業の伸長を中心とした“Grow”施策、及び昨年より導入したグローバルカンパニー運営の定着によるシナジー追求により、ROE10%の実現を目指します。また財務体質の改善に注力し、有利子負債の削減に取り組みます。 なお、本年6月より、新たに任意の「指名」「報酬」の2委員会を設置し、より一層のコーポレートガバナンスの向上に努めます。 |

(1 )06 年3 月期の売上げ・利益イメージ

| ROE10 %達成に向けた2006 年3 月期の売上高、営業利益のイメージは以下の通りです; | |

| 売上高 (億円) |

営業利益 (億円) |

|

ガラス |

7,600 |

660 |

電子・ディスプレイ |

3,600 |

500 |

化学 |

3,000 |

120 |

その他 |

850 |

20 |

消去 |

▲550 |

- |

合計 |

14,500 |

1,300 |

(2)キャッシュフロー(2004 年3

月期〜2006 年3 月期:3 年間累計)

3

ヵ年のキャッシュフローは、以下を予定しています;

フリーキャッシュフローの主な使途は、有利子負債の返済及び配当などの株主還元を予定しています。なお有利子負債残高については、2003年3月末段階で約7,100 億円の見込みですが、これを2006年3月期までに約1,500億円削減し、5,600億円にする予定です。 |

(3 )設備投資(2004 年3 月期〜2006 年3 月期:3 年間累計)

| 3年間で約3,600

億円の設備投資を予定しています。ガラス事業に45%、電子・ディスプレイ事業に35%程度を振り向け、化学品事業に15%程度の割合で投資します。 用途別では、50%を新規案件・増設など成長のための積極投資に当て、維持更新に30%、合理化に15%、環境対策に5%を振り向けます。 |

3 .「StoG2005 」事業別主要施策

| (1)板ガラス事業 | ||

| 板ガラス事業では、昨年4月よりグローバルカンパニー制を導入し、グローバル・サプライヤーの地位の確立を目指すとともに、収益力向上に取り組んできました。特に日本国内事業は首都圏再開発による需要増加や、出資特約店の集約化などのコストダウン効果により、収益は改善しつつあり、日本・アジア全体の板ガラス事業は既に欧米並みの収益性を確保するに至っています。これからの3 年間では更なる収益向上を目指し、①日欧米3 極間のベンチマーキングによる最適運営②高付加価値製品の市場への投入③ロシア、メキシコ、中国など成長市場への積極展開、を軸に事業展開を実施します。各地域ごとの主要施策は以下の通りです; | ||

| 日本・アジア | ||

| ・ | 国内板ガラス事業の更なるコスト削減 | |

| ・ | 防犯ガラス「セキュレ」、高透過ガラス「クラリティア」、高機能窓システム「エクセルシオ」など高付加価値製品の市場への投入 | |

| ・ | 自動車用素板を視野に入れた、成長市場である中国への更なる展開 | |

| 欧州 | ||

| ・ | 成長が見込まれるロシアでの新窯立上げ(2004 年末稼動開始予定) | |

| ・ | 高付加価値製品の強化 | |

| 北米 | ||

| ・ | 成長を続ける米国西海岸市場をターゲットとした、メキシコでの新窯立上げ(メキシコVITRO 社との合弁、2003 年第4 四半期稼動開始予定) | |

| ・ | 住宅用コーティングガラス事業の強化 | |

| (2)自動車ガラス事業 | ||

| 現在この分野では顧客である自動車メーカーの国境を越えた合従連衡が続いており、部材メーカーはグローバル・サプライヤーであり、かつ優れたデザインやブランド力を持つことが求められています。また今後は中国などアジア市場及び東欧市場での成長が見込まれます。このような状況の中、板ガラス同様に昨年4 月よりグローバルカンパニー制を導入した自動車ガラス事業では、①日欧米一体運営によるローコストの追求②中国市場での事業拡大③ヨーロッパ事業の再編検討、を軸に事業展開を実施します。各地域ごとの主要施策は以下の通りです; | ||

| 日本・アジア | ||

| ・ | 日本・中国・タイでの最適立地戦略の策定 | |

| ・ | 中国市場での事業拡大 | |

| ・ | 大規模生産拠点を中心とした事業運営 | |

| 欧州 | ||

| ・ | 2004年度までに最小コスト実現のための合理化実施(現有7工場の生産性改善) | |

| 北米 | ||

| ・ | 自動車メーカーのガラスの内製化停止及び、当社主要顧客である日系メーカーの販売シェア拡大などの状況を考慮した、製造能力増強によるシェア拡大 | |

| ・ | 高付加価値製品投入による成長 | |

| (3)ディスプレイ事業 | ||

| TV

用、PC

用を合計した全ディスプレイ・デバイスの需要は今後年率5

%強の成長が見込まれます。CRT

についてはPC

用途で需要減少が加速するものの、TV

用途は年率約2%で需要が伸び、双方を合わせたガラス需要(重量ベース)では2004年度まで微増が続くと予想されます。一方FPD

(フラット・パネル・ディスプレイ)については、TFT

―LCDは年率25%弱、PDP は年率70%強の大きな伸びが今後も予想されます。またTFT

―LCD用のガラス基板は年々大型化が進み、2003年度以後は一辺が1メートルを超す「第5期サイズ」基板の比率が急激に高まります。これは大型基板の製法に適した「フロート法」を世界で唯一採用しており、第4

期サイズ(680 ミリ*880

ミリ)以降の大型ガラス基板で40

〜50%のシェアを持つ当社にとって有利な状況になります。 このような状況の中、以下の主要施策を実施します; |

||

| FPD ガラス | ||

| ・ | TFT ―LCD 用ガラスの第5 、6 期サイズ基板でのシェア拡大 | |

| ・ | 現在600 万㎡/年の供給能力を2003 年中に1 ,000 万㎡/年に増強 | |

| 2003 年秋からの関西工場新窯稼動 | ||

| 旭硝子ファインテクノ社米沢・台湾各拠点における研磨能力増強(第5 期サイズ以上に対応) | ||

| ・ | 需要状況に応じた更なる新窯建設、研磨能力増強の検討 | |

| ・ | PDP 用ガラスにおけるグローバル・デファクト・サプライヤーの地位の維持 | |

| 韓国でPDP

用ガラス基板の加工を開始(2003

年5 月生産開始) (詳細別紙②) |

||

| CRT ガラス | ||

| ・ | 海外拠点間の最適生産分業の実現 | |

| ・ | CRT メーカーの中国シフト対応 | |

| ・ | TV 用超大型ガラスバルブの強化 | |

| (4)電子部材事業 | ||

| 当社の電子部材事業は、携帯電話などに使われる中小型ディスプレイ、半導体製造装置に使われる光学部材、DVD やCD の書き込みに使われる光ピックアップユニット、PDP 用フリットペーストなどの分野を中心に販売しており、各々の市場は今後も大きな成長が見込まれています。このような状況の中、電子部材事業分野では、以下の主要施策を実施する予定です; | ||

| ・ | IC 、ディスプレイ、通信・ストレージの3 分野で材料、部品の2 業種にフォーカスした差別化戦略の実施 | |

| ・ | オプトレックス社で行っている中小型液晶モジュール事業では、現有のTN /STN 反射カラーに加え、TFT 及び有機EL 事業を強化 | |

| ・ | ①光ピックアップを中心にしたオプト・エレクトロニクス事業②合成石英を中心とした光学部材事業③PDP 用途を中心としたフリットペースト事業を、それぞれ2005 年度に100 億円/年の売上規模まで拡大 | |

| (5)化学品事業 | ||

| 化学品事業は近年国内クロール・アルカリ事業の市況悪化やIT

不況の影響を受けたフッ素化学事業の低迷のため、苦しい収益状況に置かれていました。収益改善のため2002年4月にコストダウンプロジェクトを開始し、これまで北九州工場からの事業撤退(2002年9月)、人員削減による本社機能のスリム化(2002年10月)などのコスト削減施策を実施し、約65

億円の収益改善効果を得ました。また東南アジアを中心とした塩ビの市況回復と、PDP

フィルター、リチウムイオン電池正極材料の販売拡大などにより約55

億円の増収効果もあり、原燃材料価格アップや販売価格ダウンなどの約55

億円の減益要因をカバーし、2003年3月期は約10億円の営業黒字となる見込みです。 今後は更なる収益の改善を目指し、以下の施策実施を予定しています; |

||

| ・ | 国内クロール・アルカリ事業については、経済合理性の視点から現状の枠組みを継続。 但しコンビナートの動向を見ながら、ベストなタイミングでベストの施策を実施 |

|

| ・ | 高機能フッ素事業については、撥水撥油剤、フッ素樹脂、ゴム、フィルムなどの現状中核事業に加え、ディスプレイ、E &E 領域を中心に、PDP 用光学フィルターや燃料電池用膜などの顧客密着型製品に注力 | |

| ・ | 汎用フッ素樹脂事業については、欧米拠点における人員削減などのコスト削減及び高機能グレード品の投入により収益改善 | |

| ・ | 有機・無機スペシャリティ事業においては、セイミケミカル社で製造・販売しているリチウムイオン電池正極材料の事業拡大と、半導体プロセス材料開発への資源配分 | |

| (6)マネジメントシステムの改革 | ||

| 更なるコーポレート・ガバナンスの強化を目的とし、本年6 月末より取締役会の諮問機関として「指名委員会」「報酬委員会」の2 委員会を任意で設置することとしました(詳細別紙①)。 | ||

<別紙①>

コーポレート・ガバナンス強化を目指し任意の「指名」「報酬」の2

委員会設置を決定

旭硝子(株)(本社:東京、社長:石津進也)は、更なるコーポレート・ガバナンスの強化を目的とし、本年6月末より取締役会の諮問機関として「指名委員会」「報酬委員会」の2

委員会を任意で設置することを決定しました。

当社は株主価値経営の推進を図るため、昨年6

月より執行役員制を導入し経営の「監視」と「執行」を分離して取締役会による経営の監視機能を強化するとともに、長期的な株主利益の視点に立った経営監視の実現のため、社外取締役2

名を招聘しました。今般、取締役及び経営幹部の報酬及び選任に関する客観性を高め、経営の透明性及びアカウンタビリティー(説明責任)の向上を図ると共に、より効率的で優れた経営実現のため経営幹部を評価・動機付けする仕組みを構築することを目的とし、「指名委員会」「報酬委員会」の2

委員会を設置することとしたものです。

2 委員会の概要は以下の通りです;

| 指名委員会 | |||

| 構成 | : | 社外取締役2名、取締役会議長及び社長執行役員の4名 | |

| 役割 : | : | 取締役、執行役員として望まれる要件を確立し、取締役、執行役員(社長執行役員の後継者を含む)等の候補者を選定し、取締役会に推薦する。 | |

| 報酬委員会 | |||

| 構成 | : | 社外取締役2名、取締役会議長及び社長執行役員の4名 | |

| 役割 | : | 取締役、執行役員の報酬原則・戦略・制度及び報酬額を審議し、取締役会に提案すると共 に、個々の執行役員の業績評価結果及び報酬額をモニターする。 |

|

当社は今後も株主価値の向上と透明性の高い経営を目指し、コーポレート・ガバナンスの向上に努める所存です。

<別紙②>

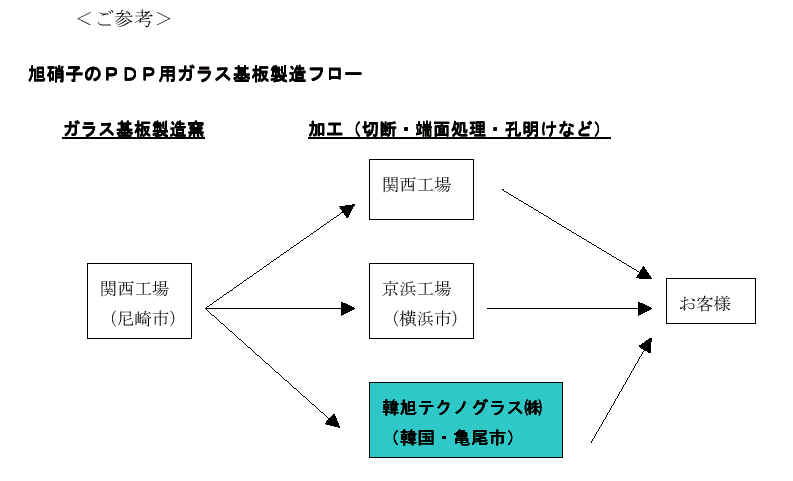

韓国でPDP 用ガラス基板の加工を開始

旭硝子㈱(本社:東京、社長:石津進也)は、PDP

(プラズマ・ディスプレイ・パネル)用ガラス基板の加工を新たに韓国・亀尾(グミ)市で開始します。当社PDP

用ガラス基板の韓国における販売口でもある韓進貿易㈱(本社:韓国ソウル市、社長:朴淳孝)を中心として設立された韓旭テクノグラス㈱に技術供与及び資本参加を行い、本年5

月より生産を開始する予定です。なお同社が行なうのは切断や端面処理、孔明けなどの加工工程であり、ガラス素板は全て当社関西工場より輸入します。また本件の投資額は約10

億円です。

PDP の需要は02 年の70 万台から05

年の340 万台まで年率70

%以上伸びると見られており、特に今後韓国での製造が増加すると予想されます。このような需要増加を背景に、韓進貿易㈱がPDP

用ガラス基板の加工事業を行なう目的で昨年5月に韓旭テクノグラス社を設立し、以来当社との間で技術供与及び資本参加について協議してきました。協議の結果、韓国内のお客様への安定供給とスムーズなデリバリー確保のため、今般同社へ技術供与及び資本参加することとし、韓国で新たにPDP

用ガラス基板の加工を開始することを決定しました。加工拠点となる韓旭テクノグラス㈱の概要は以下の通りです;

| 社名 | : | 韓旭テクノグラス㈱ | |

| 本社 | : | 韓国・亀尾(グミ)市 | |

| 代表 | : | 尹鉊俊 | |

| 資本金 | : | 4 億円 | |

| 資本構成 | : | 韓進貿易グループ51

%旭硝子㈱49 % (本年6 月までに当社出資比率を70 %まで引上げる予定) |

|

| 設立 | : | 2002年5月 | |

| 当社資本参加 | : | 2003年1月 | |

| 生産開始時期 | : | 2003年5月 | |

| 業務内容 | : | PDP 用ガラス基板の加工・販売 | |

| 生産能力 | : | 5 万枚/月 |

当社は1996年に世界で初めてPDP

用ガラス基板「PD200」の生産を開始し、以来その品質・技術・サービスに対し高い評価を頂き、「PD200」は現在世界で90%の販売シェアを持っています。今後もお客様への安定供給とソリューションの提供を行い、「グローバル・デファクト・スタンダード」の地位の維持を目指します。

石油化学新報 2003/3/12

旭硝子、2005年度ROE 10%目指し新中計策定〜有利子負債削減も

(略)

石津社長は記者会見の席上、懸案の国内クロール・アルカリ事業の再構築について「当社単独でできる施策は完了した」と語り、今後は他社との合弁事業などにテコ入れする考えを示唆。また「鹿島地区には大きな問題意識を持っておらず、千葉地区の構造改革が最大のテーマ」と話し、「コンビナートの再編動向をにらみながら、ベストなタイミングで取りうる施策を着実に実施する」方針を強調した。

千葉地区では現在、生産拠点として自社の電解設備と塩素系溶剤事業合弁会社の旭ペンケミカル、塩ビモノマー事業合弁会社の京葉モノマーを有するが、原料エチレンを供給する丸善石油化学などの動向次第で各設備を停止する考えを改めて示した。

日経産業新聞 2003/7/17

特集 「旭硝子」化学品・窯業建材編

問われる存在意義、収益力改善待ったなし

「事業として存在意義が認められなければいつ切られても不思議ではない」。旭硝子化学品カンパニーの戒能通敬プレジデントは危機感を強調する。1917年にガラス原料のソーダ灰を作るために始まった化学品事業だが、ソーダ灰が米国からの輸入に代わり、原料の安定供給という大義名分はなくなった。

化学品は食塩水を電気分解しカセイソーダや塩化物などを得る「クロール・アルカリ」、フッ素、ウレタン、電池材料など「有機・無機スペシャリティ」の各事業からなる。焦点は収益性が低い国内のクロール・アルカリ事業だ。

リストラは進んでいる。2002年9月に北九州工場(北九州市)の化学品生産をやめ、電解は鹿島工場(茨城県神栖町)と千葉工場(千葉県市原市)に集約。同年末には塩化ビニール樹脂の販売から撤退し、国内の塩ビ事業は丸善石油化学などと共同で展開する京葉モノマー(市原市)での塩ビモノマー(VCM)のみとなった。

効果は表れ始めた。2003年3月期の同カンパニーの営業損益は前の期の54億円の赤字から14億円の黒字に転換。リストラ効果が通年で寄与する2003年12月期には40億円に黒字が拡大する計画だ。

それでも丸善石化のコンビナート内の千葉工場は電解事業からの撤退のうわさが絶えない。2003−2005年の中期経営計画では、同事業を「現状の枠組みを継続するが、コンビナートの動向をにらみ最適な時期にとりうる施策を実施する」とした。アジア向けのVCM、豪州向けカセイソーダの輸出が好調な現時点で急いで撤退する理由はないが、将来の思い切った選択も示唆している。

石津進也社長は「コンビナート内の設備の存廃は1社では決められだい」と言う。2005年以降、中国に生産能力100万トンクラスの大型エチレンセンターが続々と登場、千葉地区のコンビナートに影響し再編につたがる可能性がある。それを念頭に置き、当面は"執行猶予"状態におく戦略のようだ。

新経営体制における経営方針について

〜高収益・高成長の真のグローバル企業を目指し経営方針を策定

http://www.agc.co.jp/news/2004/0406_1.html

旭硝子㈱(本社:東京 社長:門松正宏)は、去る3月30日の株主総会を経て経営陣を刷新し、門松新社長をトップとする新体制を発足させましたが、今般、新経営体制における当社グループの経営方針を策定しました。

新経営方針は、 「“JIKKO (実行)”-Execution for

Excellence 」 〜やり抜き、勝ち抜き、グローバル優良企業へ〜

』 を旗印に掲げ、FPD(フラットパネルディスプレイ)事業の拡大や新興市場での事業拡大などの成長シナリオを当社グループが一丸となって確実に「実行」することにより、高収益・高成長の真のグローバル企業となることを目指すものです。加えて、お客様満足度、従業員の働きがい・誇り、企業の社会的責任(CSR)の向上を図り、これらの相乗的なスパイラル効果により、継続的な株主価値向上に努めます。

当社では、石津前社長の下で1998年から「Shrink

to Grow」として、抜本的な事業構造改革を進めてきました。具体的には、シュリンク(縮小)施策として人員削減や余剰設備の廃棄、化学品等低収益事業の構造改革を実施する一方、グロー(成長)施策としてディスプレイ事業への積極投資やグローバル一体運営の構築などを実施しました。その結果、1999年3月期には3.4%であった売上高営業利益率(連結)が2003年12月期には6.7%となったように収益力が向上、グローバルマネジメントシステムも確立し、今後当社グループが目指す成長シナリオも明確となりました。

新経営方針は、「Shrink to Grow」施策の考え方を踏まえながら、その成果を礎に、次のステップとして、「実行」を通じて成長戦略に大きく軸足を移していくことで、グローバル優良企業の地位を確立することを目的としています。また、数値目標としては営業利益率 10%以上を目指しています。

なお、具体的な内容は以下のとおりです。

1.新経営方針 「“JIKKO (実行)”-Execution for

Excellence 」における今後の成長シナリオ

今後の成長シナリオは以下の3点を軸としています。

1) 高成長が続くFPD用ガラス事業の拡大

2) ガラス事業のグローバル体制の強みの活用

3)

成長著しい中国、東南アジア、東欧・ロシアなど新興市場での事業拡大

2.シナリオ実現のための考え方

上記の成長シナリオ実現のためには、グループの強みを最大限発揮する施策を展開します。当社グループの「強み」は以下であると考えています

1)

ガラス、フッ素化学で世界最高水準の技術を持つ

2)

安定性と成長性を兼ね備えた事業ポートフォリオを持つ

・安定したガラス事業(建築用,自動車用でグローバルトップシェア)

・高成長のFPD事業

3) グローバル運営体制を確立している

3.シナリオ実現のための重点施策

事業に関する重点施策は以下を掲げています。

| 1) | ガラス事業は、グローバル運営体制の下、オペレーショナルエクセレンスの徹底による収益性向上、キャッシュの創出に努めます。 |

| 2) | 電子・ディスプレイ事業は、FPD用ガラスを中心としたタイムリーな投資と生産性の向上、技術開発により更なる成長を目指します。 |

| 3) | 化学事業は、市況変動リスクを排除し、フッ素化学技術を核としたスペシャリティ分野をさらに強化します。 |

| 4) | エレクトロニクス&エネルギー分野の事業領域において、次世代の成長事業育成に注力します。 |

また、地域に関する重点施策としては、成長著しい中国、東南アジア、東欧・ロシアなど新興地域での事業展開を加速することとしています。