東ソー・三井東圧・電気化学 塩ビ樹脂事業を統合

共販超え1月新会社 生産能力58万トンに

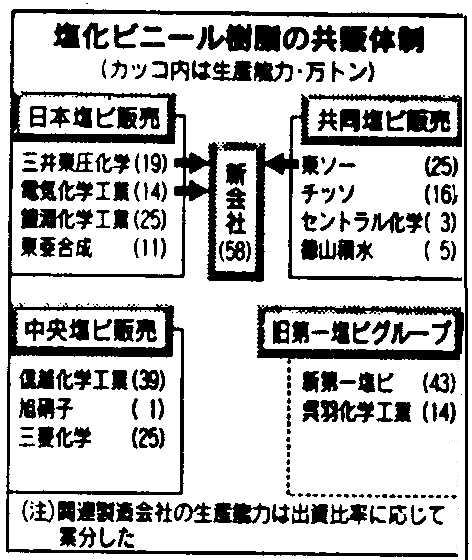

東ソー、三井東圧化学、電気化学工業の3社は13日、3社の塩化ビニール樹脂事業を統合することで合意したと発表した。来年1月をめどに共同出資で新会社を設立、同4月から営業を開始する。事業規模を拡大し国際競争力を強化するのが狙い。新会社の塩ビ樹脂生産能力は58万トンで国内最大になる。3社の提携は塩ビ分野の共同販売グループを超えた初の事業統合になる。

新会社の出資比率は東ソーと三井東圧がそれぞれ37%、電化が26%。資本金は10億円、社長は東ソーが派遣する。社名は未定、従業員は営業、管理、研究開発を合わせて約75人の予定。新会社はペースト塩ビやコンパウンド(成型前材料)を除く3社の塩ビ製品すべてを扱う。生産は出資会社に委託する。初年度の売上高は500億円になる見通しだ。

東ソーは四日市、三井東圧は大阪に、電化は千葉にそれぞれ独自の塩ビ生産設備を持っているほか、三井東圧と電化は大阪に共同出資の塩ビ製造会社、日本ピーヴイシーを運営している。3社の生産能力は年間ベースで東ソーが25万トン、三井東圧が19万トン、電化が14万トン。国内販売シェアは24%程度になる。新会社は国内3拠点体制になるのを生かし、生産の集中化や物流の合理化、生産効率の改善を進め、全体で30億円の合理化効果を見込む。

塩ビ樹脂は水道管やパイプ、フィルム、シートなど生活資材に多用されている合成樹脂。94年は国内で207万トンの生産実績があるが業界全体では赤字。東ソーなど3社は円高や近隣諸国・地域での塩ビ事業の台頭に対抗し国際競争力を付けるには単独では限界があると判断、塩ビ事業の統合に踏み切った。当初、東ソーと三井東圧との間で塩ビ事業統合を検討していたが、三井東圧と電化の間ではすでに共同の生産会社を持つことから電化も参加することにしたと見られる。

注 最後の項目は下記記事をベースにしたもの。

実際は東ソーと電化が三井東圧を引っ張りこんだという形。

(電化は旭硝子、呉羽との提携をさきに進めていたが、東ソーの提案に乗ったもの)

1995/9/13 東ソー・三井東圧・電気化学 3社のJVの発表内容

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

日本経済新聞 1995/7/20

三井東圧・東ソー 塩ビ事業を統合 年内にも新会社 年産41万トン 国内最大級に

三井東圧化学と東ソーは両社の塩化ビニール樹脂事業を統合し、年内にも折半出資で設立する新会社に移すことで基本合意した。規模拡大による生産、販売効率の向上で、収益力を改善するとともに、国際展開を加速するのが狙い。新会社の生産能力は41万5千トンで国内最大の新第一塩ビに匹敵し、東南アジア地域の生産生設備を合わせるとアジア最大となる。塩ビ業界では82年に通産省主導で16社が4つの共同販売グループに集約された。両社の事業統合は共販グループを超えた初の大型提携で、今後生き残りを目指した業界再編の畿動きが加速しそうだ。

塩ビ樹脂は水道管やパイプ、波板などの建材から包装用のフィルムやシート、しょうゆのボトルなど日用雑貨・生活資材に多用されている合成樹脂。国内生産は94年で合計207万トン。

三井東圧は大阪地区に関係会社からの引き取り分を含め約17万トン、東ソーは四日市地区に24万5千トンの塩ビ樹脂製造設備を持つ。両社が設立する新会社の生産能力は最大手の新第一塩ビ(43万トン)と肩を並べ、シェアは約18%となる。売り上げは約500億円になる見通しだ。新会社の名称や資本金など未定。

東ソーは塩ビ樹脂原料である塩ビモノマーの国内最大手で、さらに来春稼働にむけ山口県新南陽市に年産50万トン級の大型設備を建設中。三井東圧は塩ビ樹脂製造技術の蓄積がある。事業統合で、塩ビの総合力が高まるとみている。

新会社設立までに、三井東圧は鐘淵化学工業、電気化学工業、東亜合成の4社で出資している共販会社「日本塩ビ販売」から、東ソーはチッソなど4社出資による「共同塩ビ販売」からそれぞれ離脱する。

塩ビ業界では今年7月、住友化学工業、日本ゼオン、トクヤマの3社が塩ビ事業を共同出資の新第一塩ビに統合した。これに伴い、3社と同じ共販グループだった呉羽化学工業が離脱し、共販体制が流動化していた。異なる共販グループに属する三井東圧と東ソーが事業統合に踏み切ることで、塩ビ業界の共販体制も崩壊に向かう。

今回の事業統合は成長するアジア市場で主導権を握る狙いもある。三井東圧はタイ、ベトナムで、東ソーもインドネシア、フィリピンなどで現地合弁企業を通じ塩ビ樹脂生産を実施または計画している。東南アジア地域での両社の生産能力は97年までの合計約82万トンに達する。米国での現地生産を軸に世界最大の能力を持つ信越化学工業に対して、両社は成長市場であるアジア生産を武器に国際競争に勝ち抜く戦略だ。

解説 三井東圧・東ソー提携 効率化へ再編急務

三井東圧化学と東ソーが塩化ビニール樹脂事業も異なる両社の事業統合の背景には、既存の枠組みでは十分な効果が見込めない、との強い危機感がある。

国内の塩ビ樹脂市場は約3千億円。そこに13社がひしめき過当競争体質に陥っており、93年では業界全体で200億円の経常赤字となった。需要の回復した94年も価格の低迷で依然業界全体では赤字を脱しておらず、再編を通じた事業の効率化は、避けて通れない情勢になっていた。

しかし、三井東圧は鐘淵化学工業と塩ビの原料供給で関係があるほか、電気化学工業とも塩ビ製造面でつながりがある。両社とは共販グループも同じため、これら企業との一段進んだ提携に発展するという見方が強かった。一方の東ソーは同じ興銀グループのチッソやセントラル硝子との提携が有力との観測が出ていた。

こうした枠組みを超えて三井東圧と東ソーが結び付いたのは、生産能力、技術力、販売力、海外展開という4つの要素すべてで互いを評価できたためだ。特に東南アジア展開では地域的に補完関係にあり、「将来にわたり、さらに大きな絵がかける」可能性があった。また東ソーが原料の塩ビモノマー分野で高い競争力を持っている点も提携実現のテコになったようだ。

ただ国内では「新会社の40万トン規模ではまだ十分とはいえない」との見方もある。このため新会社がコアとなり、新たなメーカーを迎え入れる可能性がある。塩ビ業界では住友化学、日本ゼオン、トクヤマの3社による新第一塩ビが7月に発足したばかり。これに続く大物提携の実現で残る各社の合従連衡に拍車がかかりそうだ。

| 上位塩ビ樹脂メーカーと生産能力(年産) | ||

| 1.新第一塩ビ | 43.0万トン | |

| 2.信越化学工業 | 39.0 | |

| 3.鐘淵化学工業 | 25.4 | |

| 4.三菱化学 | 25.1 | |

| 5.東ソー | 24.5 | |

| 6.三井東圧化学 | 17.0 | |

| 7.チッソ | 16.0 | |

| 8.呉羽化学工業 | 14.0 | |

| 9.電気化学工業 | 13.8 | |

| 10.東亜合成 | 10.7 | |