石油化学新聞 2002/9/9

旭化成軟質塩ビ代替向け新エラストマーの引き合い活発

来年秋には川崎の能力を年産2万5,000㌧に拡大へ

旭化成が新規に開発した軟質塩ビ代替向けの新規エラストマー「S.O.E.ーSSシリーズ」が各分野で非常に注目を集めており、需要家からの引き合いが活発化している。この「SSシリーズ」はエチレンーブチレンースチレン構造の新規ポリマーで、軟質塩ビと同等の加工機器、加工条件で成形加工ができ、耐傷付き性や耐摩耗性などにも優れるという特徴を持つ。同社では自動車内装、スポーツ用品、包装材料、建築材料、発泡成形品、制振・防音材料など軟質塩ビが使われている幅広い用途に採用されるものと見ており、同材料に対する問い合わせはすでに相当な件数になっている。また、姉妹品のエチレンーブチレン構造の「SOシリーズ」も樹脂改質用途を中心に高い評価を得ている。同社では既存のエラストマー設備を活用して「S.O.E.」の市場開拓を行なってきたが、このほど川崎工場に年産1万5,000㌧の専用設備を完成させ、試運転に入った。lO月から商業運転を開始する予定だが、国内外で採用が進む見通しにあることから、すぐに高稼働になる可能性が大きいという。このため、2003年秋には2万5,000㌧に能力アップする方針だ。同社では合成ゴム事業の拡充策の一環として、欧米でのエラストマー系製品の現地生産を検討しているが、「S.O.E.」はその有力な候補の1つになっている。

2002/7/17 旭化成

軟質塩ビ代替向け新規ポリマー素材 「S.O.E.−SS」の開発・事業化について

旭化成株式会社(本社:東京 社長:山本一元)は、エラストマー事業を競争優位事業と位置付け、積極的に事業の強化・拡大を進めています。この方針に基づき、当社は、独自の技術に基づく新しい高機能エラストマー製品の開発に注力しており、ここ数年、数々の新規製品を開発、事業化してきております。このたび、塩ビ樹脂の代替素材として有望な新規ポリマー「S.O.E.−SSシリーズ」を開発、事業化を開始しましたのでお知らせ致します。

| 1. | 今回、当社が開発に成功した「S.O.E.−SSシリーズ」は、(1)軟質塩ビに匹敵する柔軟性(室温以下で軟質化)・機械的物性を有し、(2)軟質塩ビと同等の加工機器、加工条件で成形加工が可能であり、更に(3)軟質塩ビの性能を上回る、耐傷つき性、耐摩耗性等を実現した、優れた新素材です。特に(2)、(3)については従来の塩ビ代替素材(ポリオレフィン系素材)では実現困難な特長で、当社独自のポリマー技術の成果であり、軟質塩ビ代替素材として有望な新規ポリマーです。 |

| 2. | 軟質塩ビの代替は、環境対応の観点から、長年、オレフィン系樹脂を中心に広く検討されてきました。しかし、傷つき性、摩耗性に関しては軟質塩ビに及ばず、また軟質塩ビにおいて広く用いられているカレンダー加工のような成形・加工方法を使うことができないなどの問題がクリアできず、充分な材料はいまだ開発されておりません。 「S.O.E.−SS」は、カレンダー加工以外にもキャスト成形、ブロー成形、押し出し成形、射出成形、発泡加工など、幅広い加工での対応が可能であり、非ハロゲン系素材であることから安全に焼却でき、また可塑剤を含んでいないため、ブリードの問題はなく、耐熱性、耐候性にも優れています。さらにオレフィン系、スチレン系をはじめとする各種樹脂、エラストマーとの相容性に優れ、ブレンドにより硬さなどの性能を調整することができます。また無機充填剤のローディング性も高く、多量のフィラーをブレンドすることも可能です。 |

| 3. | 「S.O.E.−SS」と同様の性能は、メタロセン触媒で重合したエチレン/スチレン/インターポリマーでも実現可能であることが一般に知られていますが、当社の「S.O.E.−SS」は、これと全く異なる製造技術をベースとし、コストも安く、また製造技術の自由度が高いことから、今後新たな機能を付加していくことも可能です。 |

| 4. | 当社は、「S.O.E.−SS」の特長、他素材に対する優位性を活かし、従来軟質塩ビが使われていた幅広い用途で、代替素材としての市場開発を開始しました。ターゲットと見込まれるのは、自動車内装や鞄、スポーツ用品等に用いられる人工皮革、包装材などのフィルム、シート、テープ用途、建築材料、包装材料に用いられる発泡成型品、制振/防音材料、アスファルト改質剤、粘接着剤用原料など、極めて広い範囲に及びます。 |

| 5. | 当社では、昨年10月より、合成ゴム・エラストマー製品の特長、性能データ、用途事例を網羅したWebSite「AKエラストマードットコム( http://www.akelastomer.com )」を立上げ、お客様に活用いただいております。本ポリマーに関する情報もラインアップに加え、お客様からのアクセスにタイムリーに対応しつつ、市場開拓を進めていく方針です。 |

| 6. | なお、同時期に開発し、すでに市場開拓を進めているオレフィン系エラストマー(S.O.E.−SOシリーズ)についても、自動車用ポリプロピレン改質、オレフィン系フィルム改質で着実に評価を得つつあるほか、靴用途でも、EVAとブレンドすることで、従来のオレフィン系エラストマーで達成できなかった良好な圧縮永久ひずみ性能が得られ、着実に実績を伸ばしております。 |

当社は、今回の「S.O.E.−SS」の事業化により合成ゴム・エラストマー事業の一層の強化を図ると共に、今後もその技術力を生かした製品開発に取り組んでまいります。

(ご参考)代表的な各種軟質材料における摩耗特性の比較

軟質塩ビ樹脂 S.O.E.-SS スチレン系エラ

ストマー (SEBS)オレフィン系

エラストマー表面硬度

(ショア-A)

66

67

79

77

引張破断強度

(kg/cm2)

110

120

250

40

学振摩耗試験

摩耗回数(回)

1万回

1万回

1万回

4千回

摩耗量(ml)

0.04

0.01

0.07

0.11

*

評価

○

◎

△

×

2002/9/6 石油化学新報

新第一塩ビ、高岡で塩ビペースト生産系列を3割休止〜9月中目処

ー固定費削減で抜本合理化/不採算輸出削減/愛媛の品種と統合ー

新第一塩ビは、高岡工場(富山県高岡市)で塩ビペースト設備のうち2〜3割(年産15,000〜2万トン)の生産能力に相当する系列を9月の設備定修期中に休止する。国内需要の低迷などで事業環境が厳しさを増すなか、系列集約による固定費削減で抜本的な合理化を図る。今後は不採算輸出を減らすほか、愛媛工場(愛媛県新居浜市)でも生産する塩ビペーストとの品種統合により2工場間の交錯物流を解消することで、1年以内に合理化効果を最大限に発揮していく。

塩ビペーストは可塑剤などを練り合わせてゾル加工性を付与した糊状の特殊PVC(塩ビ樹脂)で、日本では内需の約8割が壁紙やクッション床材、カーペットタイルのバッキング材といった建材関連、約1割が自動車のアンダーボディコーティング材に使用される。内需は近年、景気低迷や他素材への転換により減少傾向が続いており、昨年の販売量は前年比6.6%減の16万8295トンと2年連続で前年実績を下回り、過去最高の97年実績比86%にまで減少した。今年に入って他素材への転換の動きが沈静化したことなどで内需回復の兆しがみられるものの、内需は「中長期的に微減傾向で推移する」(西野義彦社長)との見方が多い。

また販売量の約2割を占める輸出については主要仕向け先の中国の経済成長や米国向け製品(手術用手袋、人形など雑貨)輸出の拡大に伴い、引き合いが活発化しているものの、台湾の台湾プラスチックや韓国のLG化学、ハンファ石油化学、マレーシアの鐘淵化学工業子会社との競争激化で、日本からの輸出採算性は悪化している。こうしたなか新第一塩ビは塩ビペースト事業について、今後も取り巻く環境が厳しさを増すと判断し、高岡工場の生産系列集約を骨子とする抜本的な合理化策に昨年着手し、準備を進めてきた。

高岡工場の塩ビペーストの公称生産能力は現在6万5千トンで、このうち1万5千〜2万トン能力分の系列を9月の設備定修期中に休止する。休止系列は存続系列などとのユーティリティ共有の問題もあって廃棄せず、設備の除却損を計上しないため、生産能力は変えない予定だが、系列集約による実質的な設備稼働率上昇や固定費削減で収益改善につなげる。また需要見合いの生産体制を構築することに伴い、不採算輸出を削減する方針てあり、塩ビペーストの輸出比率は現在の2割弱から1割程度に減る見通し。さらに愛媛工場で手掛ける品種との統合を進め、2工場間の交錯物流の解消を徹底する。

新第一塩ビはトクヤマ、日本ゼオン、住友化学工業のPVC事業統合会社で95年7月に設立、99年6月には、塩ビをコア事業に位置づけるトクヤマが筆頭株主となって経営を主導する体制に移行した。塩ビペースト事業については国内メーカー4社中、鐘淵化学に次ぐ2位の生産シェアを保有しているが、高岡工場(旧日本ゼオン設備)と愛媛工場(旧住友化学設備)の製造技術が異なるうえ、特殊な品種が多いため、2工場の品種統合が遅れていた。

一方、主力のストレートのPVC事業についてはすでに内需減少に対応し、2000年3月に水島工場(岡山県倉敷市)の12万トン設備を停止するなど、業界で率先して内需見合いの最適生産体制の構築に向けた施策を進め、早期の黒字化を目指してきた。しかし、内需が予想以上に長期かつ大幅に減少しているうえ、今年春以降、原料のエチレンやEDC(二塩化エチレン)価格が高騰するなか、国内PVCメーカー10社全てが赤字から脱却できていない。

新第一塩ビは今後、塩ビペースト事業の合理化効果を最大限に発揮するとともに、6月15日出荷分から表明したPVCの国内価格値上げを早期に浸透させることで、念願の黒字化を実現したい考え。ただ、他社とのもう一段のアライアンスについては「話を全然しなかった訳ではない」(西野社長)と交渉・検討の事実を明らかにするが、設備廃棄や原料バランスの問題などが障壁となって合意に至らなかった模様。現在のところは他社の動向などを静観しているとみられる。

日本経済新聞 2002/11/1

呉羽発表 大洋塩ビ発表

塩ビ、呉羽から買収 東ソー系・国内5社体制に

塩化ビニール樹脂の国内最大手メーカーで東ソー系の大洋塩ビは同業界6位の呉羽化学工業から塩ビ樹脂事業を2003年初めにも買収することで合意した。パイプなど建材向けが主力の塩ビは公共事業減少などで需要が低迷している。10年前に15社あった国内メーカーは呉羽の撤退で3分の1の5社体制になる。

呉羽は福島県いわき市に年10万トンの能力の設備を持ち、昨年の実際の生産量は5万5千トン前後、売上高で50億円程度とみられる。大洋塩ビは呉羽から塩ビの営業権と関連技術を買い取る。呉羽は当面、大洋塩ビから委託を受けて生産を継続するが、2004年中にも設備を廃棄して完全撤退する見通し。

大洋塩ビは年約57万トンの設備を持ち、アジアでも最大手。2001年の生産量は50万トン強で国内シェア23%。呉羽はシェア3%で、合計すると26%。大洋塩ビは買収で設備稼働率を高め、販売や物流を効率化する。

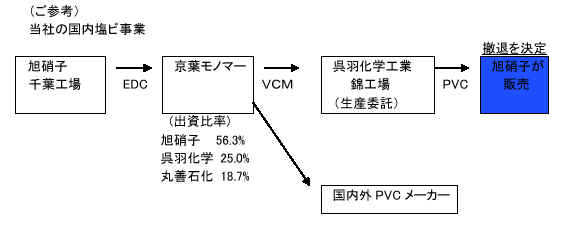

呉羽は収益改善は難しいとみて撤退する。呉羽には旭硝子が年間約2万トンの塩ビを生産委託している。呉羽撤退に合わせ旭硝子は生産委託を取りやめる見通しだ。

PVC製造受委託は下記情報から、期間は2004年3月まで、数量は5-6万t、その半分のVCMを東ソーが供給というものと思われる。

日刊ケミカルニュース 2003/1/28

『この人にきく』 東ソー取締役社長 土屋隆氏

土屋 呉羽とのアライアンスは何も数量、いわゆる営業権だけに固執した訳ではない。歴史があり、しかも原油分解法のVCM、さらにはポリマーの技術力などで学ぶべき点も多い。しかし、同社の塩ビ樹脂能力は10万tだが、約半分の5万tの販売権を譲り受けた。いずれにせよ、呉羽化学は塩ビ事業から撤退されたので、錦工場の10万tプラントは1〜2年以内に処理されるようだ。

呉羽化学 中期経営計画

業務委託期間 2004/3まで

その間

VCM受入 京葉モノマー 5万t、 東ソー 3−4万t

VCM使用 PVC(大洋塩ビ向け)6万t、塩化ビニリデン 3−4万t

2002/11/01 呉羽化学工業

大洋塩ビ株式会社への塩化ビニル樹脂事業の営業権譲渡について

呉羽化学工業株式会社(本社:東京)は、大洋塩ビ株式会社へ塩化ビニル樹脂事業の営業権を譲渡することに関し、同社と基本的に合意いたしましたので、お知らせします。

1.営業権譲渡と生産受託の経緯

当社は、現在推進中の中期経営計画「中計DC(ダイナミック・コンバージョン/大胆な変革)」に沿って高収益体質への転換を目指し、重点分野である樹脂製品、高機能材、医・農薬分野に注力し、ニッチでもグローバルに通用するファイン・スペシャリティ製品の拡大に取り組んでおります。

今般、その取り組みの一環として、当社の塩化ビニル樹脂事業については、規模・立地等の条件から単独の事業継続には限界があると判断し、同事業の営業権を業界最大手の大洋塩ビ株式会社に譲渡するとともに同社から生産を受託することといたしました。

当社の塩化ビニル樹脂は、1956年の発売開始以来、ほぼ半世紀に亘って御取引先各位の御愛顧を賜って参りました。その間、当社錦工場の基盤事業としての役割を果たすとともに、その生産技術はMBS系の塩ビ改質剤、フッ素樹脂、ポリフェニレンサルファイド樹脂(PPS)等に展開される当社の機能性プラスチック事業の基礎となりました。また、内部ジャケット方式の高効率重合缶による生産技術は高い評価を頂き、国内外各社でも採用されて参りました。

また、当社は営業権譲渡後も当面は大洋塩ビ株式会社から生産を受託し、弊社錦工場において従来通り生産を継続致します。当社といたしましては、御取引先各位への供給責任を果たすとともに、本件に関する御理解と御協力をお願いして大洋塩ビ株式会社への円滑な移行を進め、その後しかるべき時期に塩化ビニル樹脂の製造設備を停止する所存です。

2.営業権譲渡時期:2003年1月1日

3.当社業績に与える影響

2003年3月期の業績に与える影響は軽微です。また、2003年度の業績に与える影響についても、売上は受託加工品の販売により大きな影響は受けないものと見込んでおり、損益は今年度と比較して概ね5億円程度改善されるものと見込んでおります。

なお、京葉モノマー株式会社への出資(25%、6億円)、塩化ビニルモノマーの引き取りについては変更なく、従来通り継続いたします。

《ご参考》

1.大洋塩ビ株式会社 本社 :東京都港区芝3−8−2 芝公園ファーストビル 代表者 :日野清司(代表取締役社長) 資本金 :60億円 2.京葉モノマー株式会社 本社 :千葉県市原市五井南海岸11−6 代表者 :宮崎信幸(代表取締役社長) 資本金 :24億円

呉羽化学工業株式会社から大洋塩ビ株式会社への塩化ビニル樹脂(PVC)営業権譲渡で基本合意

東ソー子会社である大洋塩ビ株式会社(本社:東京都港区、社長:日野清司)と呉羽化学工業株式会社(本社:東京都中央区、社長:天野宏)は、呉羽化学工業の塩化ビニル樹脂(PVC)に関する営業権を大洋塩ビに譲渡することで基本的に合意しました。

具体的には、呉羽化学工業のPVC営業権に関して、2003年1月1日を目処に譲渡を受けます。なお、呉羽化学工業・錦工場のPVC設備(生産能力100千T/Y)、PVC事業に関する債権・債務、従業員などは、大洋塩ビに譲渡されません。

呉羽化学工業のPVCのお客様には、本件について大洋塩ビと呉羽化学工業がお互いに協力し、大洋塩ビへの営業権の円滑な譲渡に対してのご理解を頂く考えです。当面は呉羽化学工業・錦工場でのPVC設備は大洋塩ビからの製造委託により生産を継続し、営業権の円滑な移行終了後設備を停止する予定となっております。

大洋塩ビは現在、千葉、四日市、大阪の3工場でPVCを生産しており、営業権譲渡後の供給・品質体制については万全の体制を期していきます。塩ビ業界を取り巻く事業環境は非常に厳しい状況にありますが、今後も大洋塩ビは、更なる事業強化と収益改善に取り組んで参ります。

2002/11/01 旭硝子

国内塩ビ樹脂販売からの撤退を決定

旭硝子(株)(本社:東京、社長:石津進也)は、本年12月を以って国内の塩ビ樹脂(PVC)販売から撤退することを決定しました。

塩ビ樹脂はパイプや建材といった土木・建築用途に主に使用されていますが、公共工事及び住宅着工の減少やユーザーの海外移転の影響を受け近年国内需要は減少しており、01年の国内需要はピーク時の70%強の約150万トンになっています。また当社の塩ビ樹脂販売もピーク時の25%相当の2万トン/年にまで縮小していました。

このような国内需要動向を受け、今般塩ビ樹脂の生産委託先である呉羽化学工業(株)から塩ビ樹脂事業を大洋塩ビ(株)に譲渡する旨の意向が示されました。当社としては、今後も国内需要回復が見込めないことから、これを機に国内塩ビ樹脂事業からの撤退を決定しました。

当社はインドネシア・タイ・パキスタンで塩ビ樹脂事業を行っていますが、今後も需要の成長が見込まれるこれらの地域での事業は継続していきます。また当社及び呉羽化学工業(株)・丸善石油化学(株)との合弁会社「京葉モノマー(株)」で生産を行っている塩ビモノマー(VCM)事業についても、中国を中心とするアジア地域でのVCM需要の拡大が見込まれることから、今後も継続する所存です。尚、当社千葉工場での電解事業についても当社化学品の基盤事業として、継続致します。

石油化学新報 2002/11/1

鐘淵化学、PVC生産を来春再構築〜高砂でS&B/鹿島で一部廃棄

−チッソ・水島への生産委託も中止/供給能力を最大2割削減ヘー

鐘淵化学工業は来年春までにPVC(塩ビ樹脂)の生産体制を再構築する。高砂工業所(兵庫県)で最新鋭の年産6万トン設備を増設する一方、4万トンから10万トンの能力幅で小規模・老朽化設備を廃棄するほか、鹿島工場(茨城県)で高砂の能力削減幅に応じて最大4万5,000トン分の設備廃棄を検討する。また水島地区(岡山県)では2000年4月以降チッソに委託している年間7万トンのPVC生産も来年3月末で中止し、トータルの公称供給能力を現在の51万トンから最大11万トン(約2割)減らす。内需激減などで事業環境が厳しさを増すなか、PVC生産を高砂で自製原料VCM(塩ビモノマー)から一貫の新鋭設備に集中して競争力を強化する。今後他社にも設備廃棄の動きが広がりそうだ。

■鹿島の原料合弁で受給枠縮小協議へ

鐘淵化学はPVC生産拠点として高砂に22万トン設備、鹿島に14万5,000トン設備、高砂・鹿島に合計7万5,000トンの塩ビペースト設備を有するほか、2000年4月にチッソからPVC商権を譲り受けたことに伴い、チッソ・水島工場内の7万トン設備に生産を委託しており、トータルの公称供給能力は国内3位の51万トン。このうち高砂では優れた生産性を自負する自社・VCM設備(52万トン)を最大限に活用するため、2000年央に6万トンの新鋭設備を増設したばかり。新設備は重合缶の大型化によって生産性に優れる新プロセスを採用し、小規模な増設で6万トンの生産能力増強が可能となっていることから、来年4月をめどに増設することにした。

一方、小規模で競争力に劣る4万トンから10万トン分の老朽化設備を来年3月までに廃棄し、高砂のPVC生産能力をスクラッブ&ビルド(S&B)で差し引き2万トン増強から4万トン削減の幅で再編する。能力削減幅はグレード構成などを考慮して決めるが、これに応じて鹿島でも最大4万5,000トン分の老朽化設備を廃棄し、生産能力を10万トンに減らすことも検討している。

また鹿島では原料VCMを合弁製造会社の鹿島塩ビモノマー(信越化学工業50%/三菱化学25%/旭硝子・鐘淵化学各10%/旭電化工業5%出資)の60万トン設備から年間11万5,000トン受給(残りは信越化学が受給)しているが、PVC設備廃棄に伴い、受給枠縮小などについて合弁パートナーと協議する。

鐘淵化学の塩ビ事業は業界全体と同様、需要激減と市況低迷などで赤字であるだけに、設備投資は回避したいところだが、老朽化設備の維持投資を削減して競争力を強化するとともに、有害大気汚染物質とされるVCMの環境排出を削減するためにもS&Bを伴う投資が必要と決断した。

また鐘淵化学はチッソ・水島工場へのPVC生産委託契約を来年3月末に解消する。チッソの設備は99年夏に更新したばかりの大型重合缶による新鋭だが、高砂での自製原料から一貫によるPVC設備に生産を集中するほうが競争力を強化できると判断した。なお高砂の新鋭設備はチッソ子会社のチッソエンジニアリングが設計・施工を請け負っており、基本仕様がチッソ・水島の設備と同じであるため、ユーザーヘのグレード移管には支障がないとみられる。

鐘淵化学は塩ビ事業について、生産拠点を高砂と鹿島の東西にバランス良く配していることや、高砂で自社電解設備からPVCまで一貫生産体制を確立していること、また塩ビペーストおよび塩素化塩ビ(C-PVC)といった特殊塩ビ製品のほか、VCMを原料とするアクリル系合成繊維「カネカロン」(商品名)などと一体運営していることを強みとしている。このため、分社化を伴うアライアンスについては慎重な姿勢を示しているが、チッソのPVC商権取得のようなアライアンスについては引き続き模索していく。

■過剰設備廃棄へ業界再編の動き再燃

日本のPVC内需は昨年が住宅着工件数減少や公共工事減速を受け前年比9.4%減の152万トンと2年連続で前年実績を下回り、96年と97年に記録した200万トン台から約4分の1も減少して87年以来の150万トン台となり、今年はさらに140万トン前後に落ち込む見通し。対する公称生産能力は現在257万トンで、内需を約120万トンも上回っている。輸出は仕向け先の約9割を占める中国向けを中心に年間70万トン程度が見込まれているが、現状で約40万トン分の設備が過剰とみられている。

塩ビ業界はエチレン、塩素および電解で併産されるか性ソーダという3つの原料問題が事業構造を複雑なものにし、ポリオレフィンやポリスチレンといった他の汎用樹脂に比べて事業統合や設備廃棄など再編の動きを妨げている。99年にも取り巻く事業環境の悪化と収益の大幅な低下を背景に業界再編の動きが再燃し、2000年4月から国内PVCメーカーは大手5社体制に移行したが、その後2年半は再編の動きが沈静化していた。しかし、この10月にセントラル硝子全額出資子会社のセントラル化学が来年3月をもって川崎地区でVCM設備を停止するとともに、近隣のヴイテック(三菱化学60%/東亜合成40%出資)に委託しているPVC生産を中止し、塩ビ事業から撤退する方針を発表したのに続き、今回鐘淵化学が生産再構築の方針を打ち出したことで、今後も抜本的な合理化に向けた設備廃棄や業界再編の機運が一段と高まりそうだ。

☆鐘淵化学、高砂工場に140m3大型設備が完成

塩ビ樹脂の競争力強化、S&B方式採用処理も

鐘淵化学は3月末でチッソヘの塩ビ樹脂(PVC)の委託生産を打ち切ったが、高砂工場内に建設していた大型重合釜(1基140立方メートル)設備も完成、近く稼働に入る。同社は高砂、鹿島両工場に年産44万tのPVCプラントを持つているが、これまではチッソの水島工場に年間7万tの委託生産を行ってきた。契約切れと同時に打ち切ったが、世界最大級の大型設備の稼動などで競争力強化を目指す方針だ。

同社の武田正利社長は「基本的にS&B方式により140m3の大型設備を完成したが、わが国では最大で、世界でもトップクラスになる。コストダウン、競争力の強化が図れる」と語った。さらに、設備処理(休・廃棄)については基本的に決めているが、需給の動向をみながら実施することにしている。

塩ビ業界の再編、構改も第2ステージを迎えているが、年内にも完了する見通しだ。2〜3月にかけて内需の低迷が続いており、各メーカーとも自主的な減産体制に移行している。

一方ナフサ価格の上昇についてはすでに信越化学が4月からの値上げを打ち出しており、鐘淵化学でも検討中という。

Chemnet Tokyo 2002/11/5

シンテックの上期業績好調、経常利益120億円と過去最高

信越化学工業の米国塩ビ子会社シンテックの業績が引続き好調だ。信越化学によると、2002年上半期(6月期)の売上高は5億4,000万ドル(701億円)、経常利益9,200万ドル(120億円)、特別利益2,000万ドル(26億円)、中間純利益7,400万ドル(96億円)で、経常利益は過去最大を記録した。

上期は米国の住宅着工が高水準で推移し、これに伴い北米の塩ビ樹脂需要が前年比6%増加した。販売価格も今年2月から7月にかけて、毎月連続ポンド当り約2セントずつ上昇した。

シンテックは、テキサス州フリーポート工場(年産145万トン能力)に加えて、01年11月にルイジアナ州の新工場が第2期工事(同29万トン)を完成、第1期分と合わせて年産59万トンに能力拡張したが、これらの設備がフル稼働し、フル販売した。

この結果、経常利益は前期の8,200万ドル(99億円)に対して112.2%と大幅増加し、過去最高となった。特別利益(和解金収入)が加わり、中間純利益も大幅増益となった。

日本経済新聞 2002/11/21

チッソ、塩ビ事業撤退

チッソは20日、鐘淵化学工業から受託生産している塩化ビニール樹脂事業から撤退する計画を明らかにした。来年3月末に鐘淵化学との契約が切れることに伴う措置。年産7万トンの生産設備も来期以降に廃棄する。

2002年9月中間決算発表の場で表明した。チッソは2000年4月に鐘淵化学に塩ビ樹脂事業の営業権を譲渡。以後、3年契約で生産を受託し年6万トンを供給してきた。需要低迷により契約打ち切りとなった。

一方、今中間期の水俣病補償関連損失は前年同期に比べ1億3千万円少ない29億6千万円。累計では2553億円になった。3月通期ではほぼ前期並みの60億円の補償関連損失を見込んでいる。

連結売上高は10.4%減の665億4300万円、経常利益は44.4%増の32億8600万円だった。一部事業の売上高の計上方法の変更に加え、石化品の価格低下が響いたが、利益率の高い液晶素材の数量が伸び、増益となった。

化学工業日報 2002/11/27

塩ビ再編、総仕上げ段階、相次ぐ撤退、需給均衡へ

カギ握るヴイテックの動向

塩ビ樹脂の新しい業界地図がほぼ固まりつつある。ここにきての相次ぐ撤退表明で残存プレイヤーの顔ぶれもはっきりとし、国内需給も設備削減によって中期的にタイト化することが予想される状況となってきた。10年にも及ぶ不採算期間を終え、ようやく収益を期待できる産業として生まれ変わる道筋がみえてきたといえる。そうしたなか、残る焦点は再編の目玉ともみられながら今のところ方向性をはっきりさせていない“最後の大物”ヴイテックの動向だけとなってきた。

PVCの国内生産能力は、2001年末時点で257万トン。これに対し国内需要は今年は140−150万トン、輸出と合わせた総出荷量は220万トン程度と予想されている。差し引き30−40万トンの需給乖離が能力べースで現出していることになる。

これに対して今年に入ってからこれまでに明らかとなった設備削減は、まずOEMのかたちで鐘淵化学工業へ供給していたチッソが契約切れにともない来年3月末に水島で設備停止する分が7万トン。呉羽化学工業が来年に大洋塩ビヘ事業を譲渡するのにともない錦の設備を再来年にも廃棄するので10万トン。さらに鐘淵化学工業もスクラップ&ビルドで来年春までに高砂と鹿島で合計4万トン程度能力を削る計画のほか、新第一塩ビも高岡でぺースト塩ビの2−3万トン能力削減に乗り出している。さらに大洋塩ビが大阪で1万トン設備を止めたのを加えると、これだけで25万トンの能力減少が確実となっている。

さらにはセントラル硝子が、川崎でのVCM設備を来年3月で止め、ヴィテックヘの供給を打ち切る影響も大きい。ヴイテックのVCM能力は30万トンで、PVC能力は39万トン。9万トンのネックがあり、すでに需給見合いで大幅な減産体制を定着させていることもあって設備削減を図る司能性が極めて強くなっている。川崎で8万トンの1系列を停止することが見込まれている。

これを合わせると、国内生産能力は一挙に32万-33万トンが削られることになり、現在の需要量を前提とすれば、需給は均衡ないしタイトポジションヘと移行することになる。現状のアジア市場動向から考えて、輸出は安定的な推移が見込まれ、内需もここにきて回復傾向を示すなど、これ以上の大きな落ちは考えにくい。

入り口に当たるレジンサイドがこうだとすれば、最大需要家のパイプ業界でも事業再編や設備廃棄が進みつつあり、入口、出口の両サイドの適正化で塩ビ関連業界全体の収益体質が見込まれる状況となってきた。

プレイヤーの顔ぶれから考えると、来年には大洋塩ビ、信越化学工業、鐘淵化学工業、ヴイテック、新第一塩ビの実質5社体制が確立する。このうちヴイテックは、親会社の三菱化学がグループ規模で事業再構築を進めるなか、統合や再編の中心点としてここ1−2年にわたって他社との水面下の交渉や検討を進めてきた。しかし、最も話し合いが緊密だった東ソー・大洋塩ビが当面の提携先として呉羽化学工業を選択したこともあり、ヴイテックとしては場合によっては再編の時機を逸しかねない状況ともなってきた。

需給状況だけからいえば、ヴイテックが8万トン程度の設備を停止すると再編抜きでもバランスする状況ともなっている。そこから一歩踏み込んで事業統合などにどれだけ覚悟を示せるか。現状では設備停止計画もあわせて方向性を外に示していないヴイテックの動向を待って、業界地図塗り替えが総仕上げされることになる。

2002/12/06 Chemnet Tokyo 発表文

ヴイテックの今村社長が会見「生き残りの条件整う」

ヴイテックの今村信和社長は6日記者会見し、同社の塩ビ事業全体の当面の体質強化策を明らかにした。

この中で同社長は計画の狙いについて、「EDCからVCM、PVCにいたるまでの全部門にわたって思い切ったコスト合理化策を展開することで単独でも生き残っていける強靭な企業体質を早急に構築することにある」と説明、アライアンスも視野に収めているものの、先ずは自らの体質強化に取り組むのが先決との考えを示した。

発言要旨以下のとおり。

| ○ | 塩ビ事業をとりまく環境は一段と厳しくなっており、今後も国内需要の拡大には期待がもてない。このため周囲にはアライアンスの一段の進展が必要との声も少なくない。 |

| ○ | しかし単独で生きていけない体質の弱いところが他の企業にアライアンスを持ちかけても成果は上がらず、相手に対しても失礼である。そうした点も考えて当社ではまずは自らに単独でも生き残っていける、強い事業体質の構築に取り組もうと今回具体策をまとめた。 |

| ○ | その内容は(1)EDCの自給率を100%にして高価な輸入EDCに対する依存度をゼロにする。(2)VCMとPVCの生産性の向上とともに強いコスト競争力を発揮できる生産体制に改める、の2点に集約される。 |

| ○ | こうした措置により向う2年間で計20億円のコスト合理化を果たしたい。見通しは十分ついている。アライアンスは体質の強いもの同志によって実現すべきものだ。当社の場合もそれができるようベストの条件を早急に整えたい。 |

日刊工業新聞 2002/12/10

ヴイテック、苦渋の選択 塩ビ事業自主再建へ、一貫生産体制で生き残り

塩化ビニール樹脂生産量国内4位で、三菱化学系のヴイテックが、苦渋の末に塩ビ事業での自主再建への道を選択した。四日市など2工場で塩ビ樹脂の一部設備を停止するほか、原料の外部調達を中止し、電解などの原料事業から樹脂までの一貫生産体制を構築する。かねて他社との提携を模索してきた同社だが、会社発足以来3期連続の大幅赤字の状況では合従連衡も難しく、当面は自社の競争力を高め、生き残る道を選ぶほか手がなかったようだ。

まず競争力

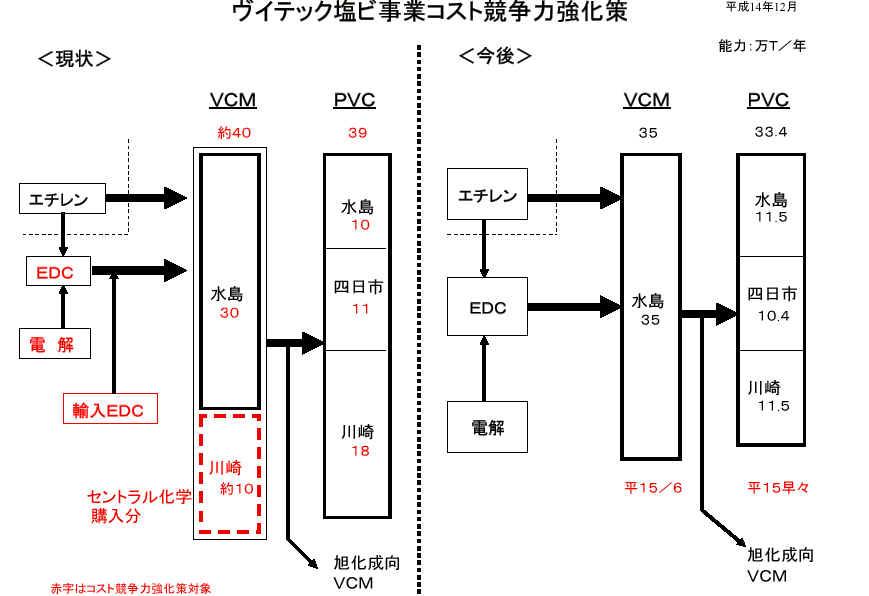

「自分が生きていけないメーカーが、アライアンスに踏み切ることはできない」。今村信和ヴイテック社長は、提携に踏み切るためにも、当面は自社の競争力を強化することが避けて通れないと話す。同社は、03年3月末で四日市と川崎の塩ビ樹脂の一部設備を廃棄する。樹脂の年産能力を現状比約16%減の33万4000トンにする。その一方で、数億円を投じて、03年6月に中間原料となるモノマーの能力を約17%増の年35万トンに増強、塩素とカセイソーダを併産する電解の能力も引き上げる。

これら一連の改革で2年で20億円のコストを削減し、04年の黒字転換を目指すとしている。同社は、年10万トン分のモノマーを委託していたセントラル硝子が03年3月末で塩ビ事業から撤退することに伴う措置としているが、同社が02年度末までに選ぶべき選択肢は少なくとも2つ用意されていたはずだった。

ナローパス

1つは、セントラル硝子に委託していたモノマー見合いの樹脂設備を停止し、縮小均衡を目指す道。もう1つが、樹脂設備をほとんど廃棄することなく、樹脂に見合った中間原料の能力拡充を実現するという道、つまり同社が今回選んだ道だ。「縮小均衡は全く考えかった」と今村社長は明かす。それでは、財務に全く余裕のない中、新規投資を行ってまで電解とモノマーの能力をアップすることを決断したのはなぜだろうか。

それは、塩ビ事業を営む上で最も競争力が要求されるモノマー事業の強化のために他ならない。モノマーをいかに安くつくれるかが、この事業の死命を制するといっても過言はない。ヴイテックは00年の会社発足以来赤字が続いているが、この赤字のうち約8割が電解およびモノマーによると見られる。このため樹脂事業での競争優位性を保つためにも、自前の電解設備能力を増強し、市況変動が激しい輸入二塩化エチレンから内製に切り替えた方が、モノマーの競争力強化につながると判断した。「今回の施策で国内でもトップクラスの競争力を持つことができる」(今村社長)という。

だぶつく力セイ

しかし、同社の電解設備の増設で、逆に塩素と併産されるカセイソーダの供給能力がだぶつくことになるのは間違いない。現在、過去最低水準にあるカセイの国内市況をめぐり、電解各社が値上げを打ち出している真っただ中だけに、ヴイテックの「数万トン」分のカセイ増加が値上げに与える影響が懸念され始めている。電解は塩素とカセイの均衡で成り立つ事業だけに、同社はモノマーと樹脂事業以外の部分にも神経を使いながらの、難しいカジ取りを迫られそうだ。

塩化ビニル事業の競争力強化について

ヴイテック株式会社(本社:東京都千代田区、社長:今村信和)は、塩化ビニル事業を取り巻く環境がますます厳しくなっている中、競争力強化のため、下記の諸施策を実施いたします。これにより、お客様に対してより一層良質な製品を安定的にお届けし、お客様のご要望への速やかな対応を図っていくことで、共に発展を遂げてまいりたいと考えております。

| 1. | 塩化ビニル樹脂(PVC)について、川崎工場及び四日市工場の製造設備の一部を平成15年早々に停止する一方、製造設備全般にわたり生産性を一層向上させることにより、大幅なコスト削減を実現いたします。これにより、生産能力は、現在の39万トン/年から33万4千トン/年になります。 |

| 2. | 塩化ビニルモノマー(VCM)について、セントラル化学株式会社とのVCM取引を平成15年3月31日に終了いたします。一方、生産性向上技術を確立したことにより、平成15年6月に水島工場製造設備(30万トン/年)の生産能力を35万トン/年に増強いたします。 |

| 3. | 中間原料である二塩化エタン(EDC)について、平成15年1月から段階的に1年間かけて、水島工場の電解製造設備の増強等を行うことにより、VCM生産能力に見合ったEDC全量を自社で生産する体制を確立いたします。これにより、高価格のEDC輸入の影響を回避し、一層安定的な事業構造といたします。 |

当社は、これらの施策を実施することで、原料エチレン、塩素からPVCに至るまで競争力ある一貫生産体制を確立いたします。これにより、需要の変動に柔軟に対応できる日本でトップのコスト競争力を有する塩ビメーカーを目指します。

日刊ケミカルニュース 2003/3/13

☆ヴイテック、05年以降はアライアンスを視野

三菱化学の冨沢社長、"基本方針"不変を強調

塩ビ樹脂業界の"第二次"構改、再編が本格化しているが、三菱化学の冨沢社長はヴイテックについて「何ら基本方針は変えていない。収益体質づくりを優先し、"チャーミング"にした後はアライアンスをべースにした再編で競争力強化を目指していきたい」と、語った。

ヴイテックは三菱化学と東亜合成の合弁会杜で電解、塩ビモノマーから塩ビ樹脂まで一貫生産している。今年初めには5.6万t設備を休止し33.4万t(水島11.5万t、四日市10.4万t、川崎11.5万t)体制に構築した。一方、原料のVCMも今年6月には現在の40万tから35万tに圧縮し、水島に集約する。

塩ビ事業の「再生」に向けた取り組みが活発化している中で、ヴイテックでは当面は自主再建を図り、04年末には黒字化を目指す方針。2000年4月にスタート以来赤字体質のヴイテックだが、思い切った合理化、構造改革等により最適運転体制を確立し、黒字化に向けた取り組みを本格化させている。

塩ビ業界ではもう一段のアライアンスが不可欠とされている中で、収益体質づくりを実現する05年以降のヴィテックの動向が注目される。

石油化学新報 2002/12/6

東ソー・旭硝子、アジアで電解・塩ビ関連の次期投資機会を模索

東ソーはフィリピン・中国でPVC 旭硝子はタイで電解

日本の大手電解メーカーである東ソー、旭硝子がアジアでの電解および塩ビ関連の次期投資機会を模索している。東ソーはかねてからフィリピンの合弁会社でPVC(塩ビ樹脂)設備増設を検討しているほか、中国でのPVC合弁事業化計画についての検討が最終段階を迎えている。また旭硝子はタイでの電解設備増設に向けて具体的な検討に入った。両社のアジアにおける電解・塩ビ関連事業の現状と当面の方向性を探った。

■東ソー フィリピンで電解増設完了へ

東ソーは日本の南陽事業所をアジア地域へのVCM(塩ビモノマー)供給拠点として位置づけ、その港湾設備や自家発電設備など強力なインフラ基盤を武器に、インドネシアやフィリピンにあるPVC事業合弁会社にも南陽から原料VCMを供給し、アジアのPVC生産拠点でも競争力を確保している。

フィリピンのPVC内需は今年半ば以降、公共・民間投資の減速に伴い主力のパイプ向けを中心に減少に転じ、2002年暦年が9万4,000トン程度と前年比約5,000トンの増加にとどまる見通しで、97年の経済危機以前の水準(約10万トン)に回復しきれていないのが実情。ただ同国では関税障壁により輸入(日本、台湾、タイ品など)は5,000トン程度と少なく、合弁会社のフィリピン・レジンズ・インダストリーズ(PRII)は同国唯一のPVCメーカーとして内需に占めるシェアが極めて高いため、現有9万トン設備がフル稼働を維持していることから、かねてから7万トン設備の増設を検討している。すでに設計・施工業者は選定済みで、最も早いケースで来年初頭に着工、約20ヵ月の工期を経て2004年末にも稼働することになる。

またフィリピンでは塩ビコンパウンド事業も99年3月から展開しており、現地メーカーと差別化した高付加価値型の自動車電線コンパウンド向けを中心に、日系ユーザーヘの販売を伸ばしていることから倍増設を検討中。電解事業については東ソーが23%出資する株式上場化学会社のマブハイ・ビニルを通じ、来年初頭にも年産8,000トン(か性ソーダ換算)の複極式イオン交換膜法(IM法)電解設備の操業を開始する。マブハイは同国の電解メーカー4社中で圧倒的な市場シェアを有し、年間6万トン程度のか性ソーダ内需のうち約2万トンを製造、約3万トンを輸入販売していることから、増設により輸入品の一部を自製品に切り替えるほか、電解で併産される塩素についても1次塩化物向けの需要拡大に対応する。さらに従来の隔膜法(D法)設備(年産2万4,000トン)に比べ、IM法設備でか性ソーダの高品質化と電力コストの低減も図る方針で、今後は老朽化D法設備のスクラップ・アンド`ビルドによるIM法設備への更新も検討する。

中国でのPVC合弁事業化計画については、2008年の北京オリンピックに向けた都市基盤整備や内陸部開発(西部大開発)などに伴うPVC需要の取り込みを図るため早期の実現を目指す。ただ中国の塩ビ業界では今年に入って安価なカーバイドを基礎原料とする製法の復活により、国内のPVC価格が下落し、多くのメーカーは赤字を余儀なくされている模様で、東ソーにとって投資採算性の見極めが最大の課題となる。また中国は今年3月末から日本、台湾、韓国、ロシア、米国製のPVCを対象にアンチダンピング(不当廉売)調査を継続中で、来年初頭にも下される最終決定の成り行きも投資の判断材料になるとみられる。東ソーは今後、中国での合弁事業化について出資比率の過半を握らずに自社のVCMの外販に重点を置くか、出資比率の過半を握ってPVCを含めた拡大に乗り出すかを決断する。

■旭硝子 インドネシア電解事業も堅調

旭硝子は近年、業績不振に悩む日本での電解・塩ビ関連事業を縮小してきたが、成長市場で既存生産拠点があるインドネシア、タイ、パキスタンの事業を中長期的に拡大する方針を打ち出している。その主力拠点がインドネシアであり、同国では86年9月の合弁会社アサヒマス・ケミカル設立以来、か性ソーダの販売先を確保したうえで、電解で併産される塩素の誘導品としてVCM〜PVCの生産体制の拡充を進めてきた。東ソーが日本でか性ソーダの販売について、豪州のアルミナ精錬向けを中心とする輸出に大きく依存しているのとは対照的な戦略といえる。

インドネシアは97年7月のアジア通貨危機から、政治・経済の混乱が依然続いているが、か性ソーダの内需は主力の繊維や紙・パルプ産業向けを中心に好調に推移し、アサヒマスは電解設備がフル操業を維持している。同国のか性ソーダ内需(年間70〜80万トン)で6〜7割のシェアを確保し、今後も年率4〜5%の内需成長が見込まれるなか、今年4月には電解設備の第4次増設を完了し、か性ソーダの生産能力を年産8万7,000トン増の37万1,000トンに引き上げた。併産される塩素についても塩ビ原料向けに自家消費を拡大することで競争力強化につなげた。一方、PVCについては内需が97年の32万トンから98年に11万トンに激減した後、99年が20万トン、2000年が23万トン、2001年が28万トン、2002年が30万トンに達する見通しだが、回復のペースは遅れている。対する同国のPVC生産能力は5社合計で年産62万トンもあり、大幅な需給ギャップが顕在するなか、アサヒマスはPVC設備の増強は考えていないという。当面、生産能力がPVCを上回るVCMについては中国への輸出を拡大する。

タイでは電解事業子会社、THASCO(タスコ)ケミカルを中心に展開しており、今年初頭には現地合弁相手(スリフンフン・パニチュワ・グループ)の全持分(47.9%)を買収し、出資比率を92.9%に高めて子会社化した。以来、意思決定の迅速化や経営効率化、コスト削減により競争力強化につなげており、旭硝子の連結業績に寄与しているという。同国ではか性ソーダの需要が堅調に推移しているうえ、塩素もVCMやPC(ポリカーボネート)の原料としての需要が拡大しているため、現有20万1,000トンの電解設備はフル稼働を続けている。特にPC向けの塩素・か性ソーダ需要は独バイエルや三菱化学/三菱ガス化学合弁のPC設備増設に伴い拡大が見込まれるなか、タスコでは原料工業塩調達や電力確保にめどをつけたうえで、電解設備の増設に踏み切る。

パキスタンでは合弁会社のエングロ旭ポリマー&ケミカルズ(EAPCL、旭硝子30%出資)を通じ、99年末から同国唯一のPVCメーカーとして10万トン設備を操業している。同国では98年5月の核実験や99年10月の軍事クーデター騒動などで政治・経済が混乱し、PVC内需も激減した。しかしその後、2000年11月のIMF融資承認により経済の危機的状況が回避されたうえ、昨年9月の米国テロ事件に伴う対アフガニスタン政策による国際社会での孤立からの脱却、今年11月からの3年ぶりの民政復帰などで政治・経済が秩序を取り戻しつつあり、PVC内需は回復している。また関税保護によりPVC内需のうち輸入品がほとんどないことから、EAPCLのPVC設備は現在、8割程度の稼働率を維持しているという。今後もPVC内需はヒューム管からの転換に伴う塩ビ管向け需要や、国策の灌漑対策用の塩ビシート向け需要増加が期待されており、EAPCLでは設備稼働率の向上につなげていく。

旭硝子、パキスタンの塩ビ合弁から離脱

旭硝子は、パキスタンの塩化ビニル樹脂(PVC)合弁から離脱した。現在までに、持ち株を合弁先の現地企業にすべて譲渡。これにより同合弁は、現地企業と三菱商事の2社出資体制に移行した。同合弁はおう盛な現地需要を受けてここにきて業績も好調に推移していたが、事業拡張を巡る思惑の違いがでてきたなか、カントリーリスクなどを考慮して撤退することにした。旭硝子では、これまでに国内の塩ビ樹脂事業から撤退したほか、タイでもPVC合弁から手を引いている。パキスタンの事業から撤退したことで、残るのはインドネシアの合弁だけとなった。

旭硝子が出資を引き上げたのは、「エングロ旭ポリマーアンドケミカルズ(EAPCL)」(カラチ市)。現地の肥料メーカーであるエングロ・ケミカル50%、旭硝子30%、三菱商事20%の出資比率の資本金3700万ドルで設立、99年から年産能力10万トンのPVCプラントを、生産面を主に担当する旭硝子主導の下で操業させている。

もともと同合弁は、食塩電気分解からの一貫体制の確立を視野に入れていた。近年、現地での需要は急拡大。このため、エングロ・ケミカルでは電解、二塩化エチレン(EDC)、塩化ビニルモノマー(VCM)設備新設など、積極的な投資を図りたい意向をみせている。これに対し旭硝子は、現地や周辺領域の地政学的リスクを考え、これ以上の資本投下を現時点で行うことは難しいと判断し、合弁から離脱することにした。すでに株の持ち分30%をエングロ・ケミカルにすべて譲渡した。