(日化協 「日本の化学工業50年のあゆみ」より)

第1期計画の認可との関連で極めて重要な意味を持っているのは,旧陸海軍燃料廠跡地の払い下げ問題である。

戦前,わが国の海軍および陸軍は,軍用石油を生産するため大規模な燃料廠を保有していた。まず海軍は,研究所である第一燃料廠を神奈川県大船に所有するほか,三重県の四日市に第二燃料廠,山口県の徳山に第三燃料廠を保有していた。一方,陸軍は,山口県の岩国に岩国陸軍燃料廠を保有していた。

この3つの旧軍燃料廠は,広大な用地と良好な港湾設備を有し,しかも優れた諸施設を有していたことから,爆撃により破壊されていたとはいえ戦後復興を急ぐわが国の化学企業,石油精製企業にとっては極めて魅力的な存在であった。しかし初期の占領政策では,賠償の取り立てと太平洋岸製油所の操業停止から,一部の例外を除き利用は認められず廃墟のままいたずらに時を過ごしていた。

その後,アメリカの占領政策の転換に伴い四日市,徳山,岩国の3旧軍燃料廠跡地をめぐる払い下げ運動は,政治もからんで極めて複雑な展開を示すが,最終的には1955年8月に政府が閣議了解として決定した。

これは石油化学工業の国産化の条件が整ったことから,石油化学工業の育成政策を考慮して決定したもので,四日市の旧海軍第二燃料廠は三菱グループとシェルグループ,徳山の旧海軍第三燃料廠は出光興産,岩国の旧陸軍燃料廠は三井石油化学と日本鉱業への払い下げが確定した。

個別計画に対する技術導入の認可は,1955年9月のモンサント化成,旭ダウ両社のポリスチレン計画が最初で,続いて10月にはわが国石油化学工業の第1期計画として丸善石油,三菱石油ならびに日本石油化学,住友化学,三井石油化学,三菱グループの6社を中心とする計画が認可対象として選定された。翌1956年2月,通産省は,「石油化学企業化計画の処理に関する件」を省議決定し,6社計画の育成を優先し続出する後続計画は当面認可しない方針を明確にし,1956年から6社の個別計画に関連する技術導入を認可していった。しかし,その後ポリエチレンの需要見通しを改定,古河化学、昭和油化の計画が加わったこと,日本合成ゴムおよび日本ゼオンの合成ゴム計画が確定したこと,さらには,国産技術による日本触媒化学,三菱化成の両計画が加わったことで第1期計画は最終的には14社となった。

わが国の石油化学工業育成政策は,設備投資調整,企業に対する各種助成,事業環境の整備の3つであった。これらの政策は,石油化学工業を育成するため民間企業の行動に介入するという間接的なものであったが,唯一の例外が日本合成ゴムの設立であった。

これは合成ゴムが基礎的な素材で,わが国は天然ゴムを含めて全量輸入に依存していたことに加えて,先行するアメリカ企業などとの競争を考慮すると国際競争力を有する大型設備を建設することが必要とみられたが,最小最適規模の年産5万トン設備を建設すると相当期間赤字が予想されるなど,民間企業単独での企業化は困難と考えられたからである。

このため,1957年6月1日には合成ゴム製造事業特別措置法が制定され,12月10日には日本合成ゴムが誕生した。また1958年4月1日には同法の改正法である「日本合成ゴム株式会社に関する臨時措置に関する法律」が公布され6月1日から施行された。これに伴い日本合成ゴムに対する日本開発銀行の出資分40パーセントは,政府出資に切り替えられ,日本合成ゴムは国策会社として汎用合成ゴムを三菱油化の四日市コンビナート内で企業化することになった。

このように汎用含成ゴムは,政府が直接出資する日本合成ゴムで企業化することとなったが,特殊ゴムは日本ゼオンが第1期計画で国産化することになる。

第1期計画が確定するまでの変遷を整理してみると,次の5つの特徴を指摘することができるがこの背景としては,多くの企業にとって石油化学工業は挑戦すべき魅力ある新規産業であったが,同時に大きなリスクを伴うものであったことが上げられる。

第1は,アンモニア・化学肥料の第1次合理化計画との関連で当初計画されていたアンモニアのガス源転換と石油化学計画との結合が大きく後退したことである。最終的にアンモニアのガス源転換と石油化学計画を結びつけて実施したのは住友化学のみとなったが,この一因は総合的な石油化学工業への進出のためには巨額の資金が必要であり,アンモニア・化学肥料の合理化との二重の投資負担に耐えられる企業が少なかったためである。

第2は製油所の接触分解装置からの副生ガスないしは接触改質装置からの芳香族留分などを原料とする計画は,丸善石油,三菱石油のみとなり,他の計画はすべてナフサ分解を中核とし,この連産留分を原料とする計画となったということである。大規模な製油所からの精製廃ガスと豊富な天然ガスを原料とするアメリカの石油化学工業に比べ,石油化学工業の原料にナフサを使用することは不利とする考え方も一部にあったが,結果的にはこれがその後の急成長を支える大きな要因となった。

第3は,石油化学工業という新規産業への進出にあたって,共同出資ないし全額出資の新会社が相次いで設立され,これら企業が事業主体となったケースが多いということである。三井グループが三井石油化学,三菱グループが三菱油化,古河グループが古河化学を設立したほか,日本石油は日本石油化学,昭和電工は昭和油化を設立している。共同出資はリスクの分散がその基本にあるが,新規産業への進出で旧財閥系企業が共同出資による新会社を設立したのは石油化学工業が最初であった。

第4は,ナフサ分解設備を中核とし,連産された留分を総合的かつ有効に利用するため石油化学コンビナートが形成されたということである。住友化学と三井石油化学は1社単独のコンビナートであったが,日本石油化学の川崎コンビナートは,多くの資本系列を異にする企業が参加し,また三菱油化の四日市コンビナートは三菱系企業と国策会社の日本合成ゴムによる構成となった。このうち,日本石油化学の川崎コンビナートが異資本により構成される石油化学コンビナートとなったのは,旭ダウ,昭和電工,古河グループなどが当初の計画を修正,政府の指導もあって原料を日本石油化学から供給を受けることにした結果である。

第5は,第1期計画14社のうち自社技術は日本触媒化学のエチレンオキサイド・エチレングリコールと三菱化成の2一エチルヘキサノールのみで,それ以外はすべて外国からの導入技術であったということである。そしてこれら導入技術は,すでに工業化で多くの実績を有する技術から,特許のみの購入で工業化技術はわが国の導入企業が世界で最初に確立しなければならない技術まで,極めて多様であったことが大きな特徴である。

こうしたことから,14社の石油化学製品国産化計画は,企業形態,技術の導入,工業化技術の確立などさまざまな曲折をたどりながら,工場の建設が本格化していった。

| 地区 | 会社名 | 製品名 (*自社技術) | 能力 | 生産開始 |

川崎地区 |

旭ダウ |

スチレンモノマー |

18,000 |

1959/10 |

ポリスチレン |

10,200 |

1957/2 |

||

ポリエチレン |

10,000 |

1959/12 |

||

日本石油化学 |

エチレン |

25,000 |

1959/7 |

|

イソプロピルアルコール |

4,000 |

1957/7 |

||

アセトン |

4,500 |

1957/7 |

||

イソプロピルエーテル |

500 |

1958/7 |

||

ブタジェン |

6,000 |

1957/7 |

||

ポリエチレン |

9,000 |

1960/6 |

||

三菱石油 |

ベンゼン |

4,440 |

1957/12 |

|

トルエン |

9,360 |

|||

キシレン |

7,800 |

|||

日本触媒化学 |

エチレンオキサイド * |

1,800 |

1959/6 |

|

エチレングリコール * |

3,840 |

1959/6 |

||

日本ゼオン |

SBR |

2,400 |

1959/8 |

|

NBR |

2,400 |

|||

ハイスチレンゴム |

3,600 |

|||

新居浜 |

住友化学 |

エチレン |

12,000 |

1958/3 |

ポリエチレン |

11,000 |

1958/4 |

||

松山 |

丸善石油 |

ベンゼン |

3,000 |

1959/1 |

トルエン |

9,600 |

|||

キシレン |

9,600 |

|||

和歌山(下津) |

丸善石油 |

第2級ブタノール |

2,400 |

1957/4 |

メチルエチルケトン |

2,400 |

1957/11 |

||

岩国 |

三井石油化学 |

ベンゼン |

7,000 |

1958/2 |

トルエン |

11,600 |

|||

キシレン |

11,600 |

|||

芳香族溶剤 |

7,200 |

1959/1 |

||

テレフタル酸 |

14,400 |

1959/7 |

||

エチレン |

20,000 |

1958/2 |

||

エチレンオキサイド |

12,000 |

1960/3 |

||

エチレングリコール |

9,600 |

1959/6 |

||

ポりエチレン |

12,000 |

1958/3 |

||

フェノール |

12,000 |

1958/8 |

||

アセトン |

7,000 |

1958/8 |

||

四日市 |

三菱油化 |

エチレン |

22,000 |

1959/5 |

エチレンオキサイド |

2,700 |

1960/4 |

||

エチレングリコール |

3,000 |

1960/4 |

||

スチレンモノマー |

22,000 |

1959/5 |

||

ポリエチレン |

10,000 |

1959/7 |

||

ポリスチレン |

7,200 |

1957/1 |

||

三菱化成 |

2ーエチルヘキサノール * |

6,000 |

1960/3 |

|

日本合成ゴム |

ブタジェン |

33,500 |

1960/4 |

|

SBR |

45,000 |

1960/4 |

*徳山の旧海軍第三燃料廠は出光興産に払い下げ

第2期計画 (日化協 「日本の化学工業50年のあゆみ」より)

石油化学第二期計画において、住友化学は低密度ポリエチレンの増設に加え、アセチレン法のアクリロニトリルおよび塩化ビニルモノマー原料を確保するため、ナフサ分解法にエチレンとアセチレンを併産するSBA法を採用、石油アセチレンの生産をわが国初めて計画した。さらに既存のナフサ分解設備も増強、ポリプロピレンなどの新製品の企業化を計画した。

各社の第二期計画は、1960年1月の住友化学のSBA法ナフサ分解設備を皮切りに認可が始まり、新基準に基づく先発コンビナート各社の新増設に加えて、後発コンビナート計画も5社のナフサ分解設備とこれに関連する誘導品が認可された。

第2期計画 後発5コンビナートの概要

| エチレン企業 | 立地 | エチレン | 完成時期 | 誘導品 |

| 東燃石油化学 (東亜燃料 100%) |

川崎 | 40,000t | 1962/3 | LDPE(日東ユニカー),EDC(セントラル化学), アクリロニトリル(日東化学),オクタノール(自社), 合成ゴム(日本ゼオン), 日本オレフィン,昭和電工,三井化学、旭化成に オレフィン供給 |

| 大協和石油化学 (協和醗酵/大協石油) |

四日市 | 41,300t | 1963/6 | アセトアルデヒド,アセトン,MIBK,ブタノール, オクタノール |

| 丸善石油化学 |

千葉 | 44,000t | 1964/3 | PP(新日本窒素),アセトアルデヒド(同)、 EO(日曹油化)、SM(電気化学) LDPE(宇部興産) |

| 化成水島 (三菱化成) |

水島 | 45,000t | 1964/6 | アセトアルデヒド,アクリロニトリル,アセトン 旭ダウ、関東電化にオレフィン供給 |

| 出光石油化学 (旧海軍第三燃料廠) |

徳山 | 73,000 | 1964/9 | アセトアルデヒド(徳山石油化学), EDC(周南石油化学)、PO(同) ブタジェン(日本ゼオン),BTX(自社) |

1961/11 通産省 「アンモニア法か性ソーダの電解法への転換方針」

塩ビ協 「塩化ビニル工業30年の歩み」から

・・・塩化ビニル樹脂が合成樹脂の中核として急成長を遂げるなかで,カーバイド工業,苛性ソーダ工業に構造的な矛盾が発生し始めていた。

まず,カーバイド工業についてみると,わが国の生産能力は36年で年産210万tに達し,世界第1の規模に達していたが,塩化ビニル樹脂を中心とする有機合成化学向け需要の急増から供給不足が深刻化してきた。このため,36年には各社でカーバイド電炉の新増設が進められた。しかし,供給力の拡大には限界があり,かつ電力需給の変化に伴う電力料金の上昇から力一バイドコストの引き下げは困難となっていた。したがって,塩化ビニル工業としては,将来の増産とコストダウンのために,力一バイド・アセチレンに代わる新しい炭化水素源を求めることが不可欠となってきた。

一方,苛性ソーダ工業においては,苛性ソーダと塩素需要の成長格差が30年代に入ると急速に拡大していた。これに対し苛性ソーダ業界は,電解法苛性ソーダの増設,過剰苛性ソーダの輸出促進,アンモニア法ソーダの減産などで対処していたが,塩素需要の急増に応じることは困難であった。特にア法ソーダの減産は,東洋曹達工業,徳山曹達,旭硝子,宇部曹達工業(現・セントラル硝子)のア法4社の苛性ソーダ業界におけるシェア低下をもたらすこととなったため,これを契機にア法4社の電解法への転換計画が活発化してきた。

こうした情勢に対処して通産省は,36年11月にア法ソーダを40年度を目標に電解法へ全面転換する方針を決定した。ア法の電解法への転換により塩素の増産を実現すると同時に,苛性ソーダとのバランスを維持するためであった。また,通産省はこのなかでア法4杜の電解法への転換によって生産される塩素は極力自家消費により処理するとの方針を示したが,これがア法4杜のEDC生産に結び付くことになる。

「アンモニア法か性ソーダの電解法への転換方針」

| ① | カーバイドのコスト引き下げは困難であるので,増設に当たっては炭化水素源をEDCなどコストの安いものに移行させる |

| ② | EDC法の採用に当たっては極力従来法のスクラッブ・アンド・ビルドを進める |

| ③ | 塩素源については苛性ソーダとのバランスを取るためア法ソーダの電解法への転換を進める (PVC増産で塩素需要が急増。余剰ソーダ輸出、ア法ソーダ減産でも対応不可になっていた) |

| ④ | ア法メーカーのEDC計画を塩素消化の面から支援する |

この方針により,EDC法塩化ビニルモノマー計画は第3次増設計画検討の過程で大幅に整理されることになり,最終的に採用を決めたのは塩化ビニル樹脂メー力一14社のうち三井化学工業,鐘淵化学工業,日本ゼオン,三菱モンサント化成,日本力一バイド工業,鐵興社の6社(日本カーバイド、鉄興社は最終的に見送り)で,残りは呉羽化学工業がナフサ混合ガス法を採用するにとどまった。

また、EDCについては,徳山曹達,東洋曹達工業,宇部曹達工業(のちセントラル硝子と改称),三菱モンサント化成の4社が企業化することになった。

東洋曹達/徳山曹達 周南石油化学設立

(出光石化・徳山) 上記 EDC外販

セントラル硝子 セントラル化学設立(東燃石化・川崎) 上記 EDC外販

三菱モンサント化成 EDCからの一貫生産(三菱油化・四日市) EDC自消

EDC/VCM新設(1964~1969) 単位:千トン

EDC |

VCM |

|||||

| 三菱モンサント・四日市 | 1964 | 45 | 三菱モンサント・四日市 | 1964 | 47.5 | EDC自給 |

| 三井化学・名古屋 | 1964 | 13.2 | EDC購入 | |||

| 1967 | 16.8 | EDC購入 | ||||

| 1969 | 30 | オキシ法 | ||||

| 鐘淵化学・高砂 | 1964 | 18 | EDC購入 | |||

| 1968 | 120 | オキシ法 | ||||

| 日本ゼオン・高岡 | 1964 | 24 | EDC購入 | |||

| 1967 | 130 | GPA法 | ||||

| 呉羽油化・錦 | 1964 | 30 | 混合ガス法 | |||

| セントラル化学・川崎 | 1964 | 43.3 | ||||

| 周南石油化学・徳山/南陽 | 1964 | 110 | 東洋曹達・南陽 | 1966 | 54 | オキシ法 |

| 1968 | 120 | オキシ法 | ||||

| サン・アロー化学・徳山 | 1967 | 60 | オキシ法 | |||

| 水島有機・水島 | 1968 | 50 | オキシ法 | |||

| 旭ペン・千葉 | 1968 | 50 | オキシ法 | |||

| 日産化学・千葉 | 1968 | 60 | オキシ法 | |||

| 住友化学・愛媛 | 1968 | 50 | オキシ法 | |||

| 東亜合成・徳島 | 1968 | 46 | オキシ法 | |||

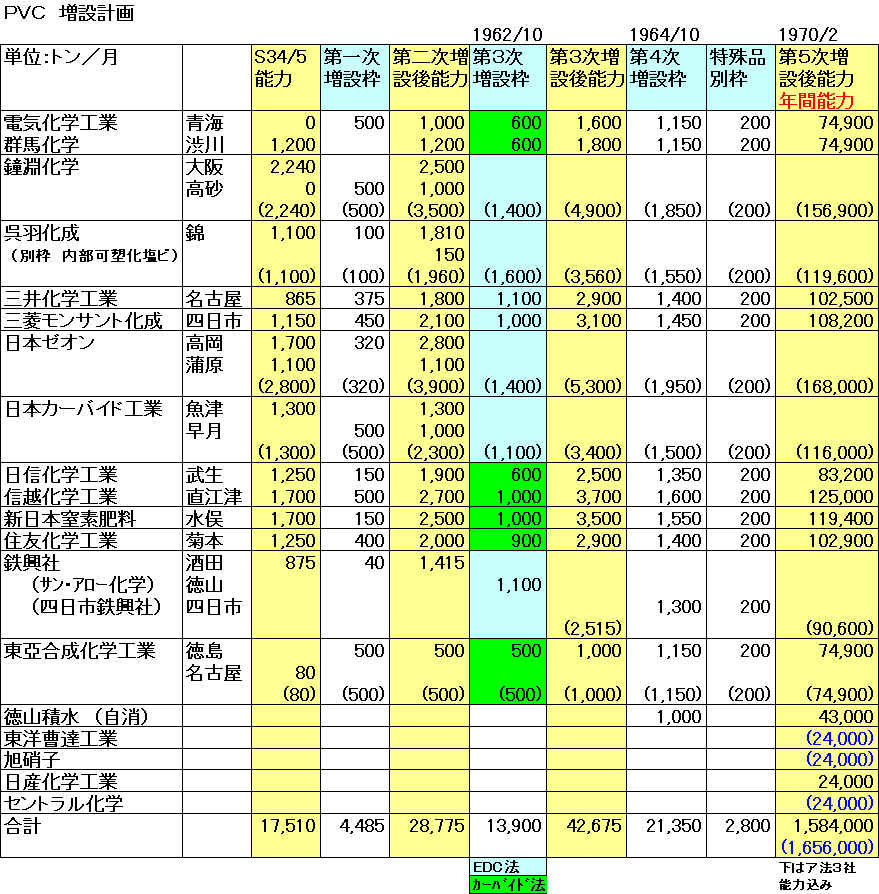

わが国のPVCの増設に当たっては、原料の塩素、炭化水素源の転換問題とも関連して第1次から

1972年に完成する第5次増設まで、通産省の指導と了承の下で実施された。

* 群馬化学:1973/10 電気化学が合併

注

第5次増設のうち、東洋曹達、旭硝子、セントラル化学のア法ソーダメーカーのPVC進出は、業界のポストカルテル対策の設備廃棄(1972年)に際し、問題となった。

1971/3に操業開始した日産化学が72/1に正式に認められたことから、旭硝子が72/7に企業化の意向を表明、いったん保留となった。

最終的に以下のとおりとなった。

旭硝子 1973/2 PVC生産開始 (1967/2 旭ペンケミカル VCM生産開始) 東洋曹達工業 1973/6 MITI PVC生産を了承 1974/1 生産開始 セントラル化学 1973/6 MITI PVC生産を了承 1974/4 生産開始 (1970/4 川崎でVCM生産開始)

なお、徳山曹達と東洋曹達は鉄興社と提携し、これ以前にPVCに進出している。

徳山曹達 1967/9 サン・アロー化学(鉄興社/徳曹/ダイセルJV)、徳山でVCM、PVC生産開始 東洋曹達工業 1966/5 (南陽でVCM生産開始) 1970/10 四日市鉄興社(鉄興社/東曹JV)、四日市で PVC生産開始 1975/4 鉄興社を吸収合併 徳曹と東曹は周南石油化学で共同でEDCを生産していたが、VCMについては両社が異なる製法を主張し、別々に企業化することとした。

| 会社名 | 工場 | 技術 | 1958 |

1959 |

1960 |

1961 |

1962 |

1963 |

1964 |

1965 |

|

LDPE |

住友化学 |

大江 |

ICI |

11 |

11 |

14 |

26 |

50 |

50 |

80 |

80 |

三菱油化 |

四日市 |

BASF |

- |

10 |

10 |

34 |

50 |

50 |

50 |

80 |

|

日東ユニカー |

川崎 |

UCC |

- |

- |

- |

- |

27 |

27 |

39.5 |

46 |

|

三井ポリケミカル |

大竹 |

デュポン |

- |

- |

- |

- |

24.5 |

24.5 |

49 |

49 |

|

旭ダウ |

川崎 |

ダウ |

- |

- |

- |

- |

- |

- |

10 |

25 |

|

宇部興産 |

千葉 |

ダート |

- |

- |

- |

- |

- |

- |

- |

20 |

|

| 能力合計 | 11 |

21 |

24 |

60 |

151.5 |

151.5 |

228.5 |

300 |

|||

HDPE |

三井石油化学 | 岩国 |

チーグラー |

12 |

12 |

12 |

14.4 |

21.6 |

24 |

48 |

48 |

昭和油化 |

川崎 |

フィリップス |

- |

10 |

10 |

10 |

10 |

22 |

36 |

36 |

|

古河化学 |

川崎 |

スタンダードオイル |

- |

- |

9.1 |

9.1 |

9.1 |

8.7 |

18.7 |

20 |

|

能力合計 |

12 |

22 |

31.1 |

33.5 |

40.7 |

64.7 |

102.7 |

112 |

|||

PS |

三菱モンサント化成 |

四日市 |

モンサント |

3.6 |

7.2 |

14.4 |

19.2 |

19.2 |

24 |

25 |

36 |

旭ダウ |

川崎 |

ダウ |

7.75 |

9.8 |

16.2 |

20 |

32.3 |

36.1 |

41 |

71 |

|

鋼管化学 |

川崎 |

コッパーズ |

- |

- |

- |

6 |

6 |

12 |

25 |

26 |

|

東洋ポリスチレンン |

川崎 |

コスデン |

- |

- |

- |

- |

- |

- |

12 |

12 |

|

デンカ石油化学 |

千葉 |

ペトロカーボン |

- |

- |

- |

- |

- |

- |

12 |

12 |

|

能力合計 |

11.35 |

17 |

30.6 |

45.2 |

57.5 |

72.1 |

115 |

157 |

|||

PP |

三井化学 |

大竹 |

モンテ |

- |

- |

- |

- |

10 |

10 |

10 |

20 |

住友化学 |

大江 |

モンテ |

- |

- |

- |

- |

- |

10 |

10 |

20.5 |

|

三菱油化 |

四日市 |

モンテ |

- |

- |

- |

- |

- |

10 |

10 |

20 |

|

チッソ石油化学 |

五井 |

アビサン |

- |

- |

- |

- |

- |

13 |

13 |

13 |

|

| 能力合計 | - |

- |

- |

- |

10 |

43 |

43 |

73.5 |

|||

SBR |

日本ゼオン |

川崎 |

グッドリッチ |

- |

8.4 |

8.4 |

12 |

27.6 |

27.6 |

30 |

50 |

日本合成ゴム |

四日市 |

グッドイヤー |

- |

- |

45 |

50 |

66 |

80 |

111 |

141 |

|

能力合計 |

- |

8.4 |

53.4 |

62.0 |

93.6 |

107.6 |

141.0 |

191.0 |

|||

1966/12 通産省 「塩化ビニルモノマーセンター構想」を発表

骨子

| ① | 今後の塩化ビニルモノマー設備は石油化学方式を採用することとし,カーバイド・アセチレンを原料とする設備はできるだけ早く転換する。 |

| ② | 立地は石油化学工業のエチレンセンター隣接地とし,規模は年産10万トン以上とする。 |

| ③ | 塩化ビニルモノマー計画は,塩化ビニル樹脂の裏づけがあるものとする。 |

| ④ | 塩素源の電解設備は塩素とか性ソーダのバランスがとれること |

1969/3 通産省 「塩化ビニルモノマー設備増設計画の調整について」

| ① | 塩化ビニルモノマーの増設計画の調整は地区グループ内調整を尊重すること |

| ② | 新増設設備は年産10万トン以上とすること |

| ③ | 塩化ビニルモノマー専業企業と塩化ビニル樹脂企業との共同投資が望ましい |

調整後の塩化ビニルモノマーセンター計画 単位:t/年

| 地区 | 会社名 | 生産能力 | 完成時期 | 供給先 |

| 鹿島 | 鹿島塩ビモノマー | 220,000 | 1970年8月 | 信越化学、日信化学、鐘淵化学 |

| 千葉 | 千葉塩ビモノマー | 160,000 | 1971年4月 | 住友化学、群馬化学、チッソ、電気化学 |

| 川崎 | セントラル化学 | 60,000 | 1970年4月 | 東亜合成化学 |

| 泉北 | 三井泉北石油化学 | 120,000 | 1970年3月 | 三井東圧化学 |

| 水島 | 水島有機 | 200,000 | 1970年9月 | 日本カーバイド、三菱モンサント化成、 韓国化成 |

| 水島 | 山陽モノマー | 120,000 | 1970年7月 | 日本ゼオン、チッソ、旭化成 |

| 南陽 | 東洋曹達 | 150,000 | 1968年7月 | 日信化学、信越化学、東亜合成化学、 徳山積水 |

| 徳山 | サン・アロー化学 | 110,000 | 1970年4月 | 自消、輸出、その他 |

| 錦 | 呉羽化学 | 150,000 | 1970年10月 | 自消 |