2社 21社 15社 17社 17社 11社 7社

化学経済

2000/10月号 Back

2.わが国PVC工業の変遷

連載第1回目の8月号で、わが国のPVC工業の歴史的な概要を述べたが、今回はPVC工業の歴史的な主要な転換点についてその状況と原因について検討する。

戦後のPVC国産化への企業ラッシュから、2000年のPVC企業の整理統合までを対象とする。

1)戦後のPVC工業化ラッシュ

戦争で壊滅的になったわが国産業の復興について、政府のとった産業政策は、傾斜生産方式によって重点的な産業を優先して復興させるという政策であった。まずはエネルギー源として石炭の増産が図られた。この石炭を産業の基本資材である鉄鋼産業へ傾斜配分した。さらに食糧増産のために化学肥料にも優遇政策がとられた。その1つとして水力発電による電気と石炭からカーバイドを生産し、これから石灰窒素肥料を増産することが行われた。ここにカーバイドからのアセチレンの有機原料としてのより広い利用が望まれるようになった。

一方、人絹を中心とする化学繊維工業の再建は、その製造薬剤として力性ソーダを必要とし、食塩電解による力性ソーダ工業が復活した。そこで力性ソーダとともに副生する塩素および水素の有効利用が要望されることになった。

こうした原料面からの要望は、戦前から新しい材料として注目を受けていたPVCの国産化への格好の動機となった。戦争中に育ちはじめていた塩ビモノマー(VCM)の合成技術やPVC重合技術、さらに合成ゴムの重合や加工技術などが基礎となって、PVCの国産化は実現性ある企画となった。また、米国やドイツにおけるPVC発展の情報の流入は、PVCの工業化への見通しを明るいものにした。

さらに政府は1950年米国にプラスチック工業視察団を派遣して、3ヵ月にわたって米国の主としてPVCを中心としたプラスチック企業を訪問して調査を行った。その帰国報告会には2000人の聴衆者が参加したといわれるほどPVCへの期待は大きく、しかも将来への確信をもたらすものであった(1)。

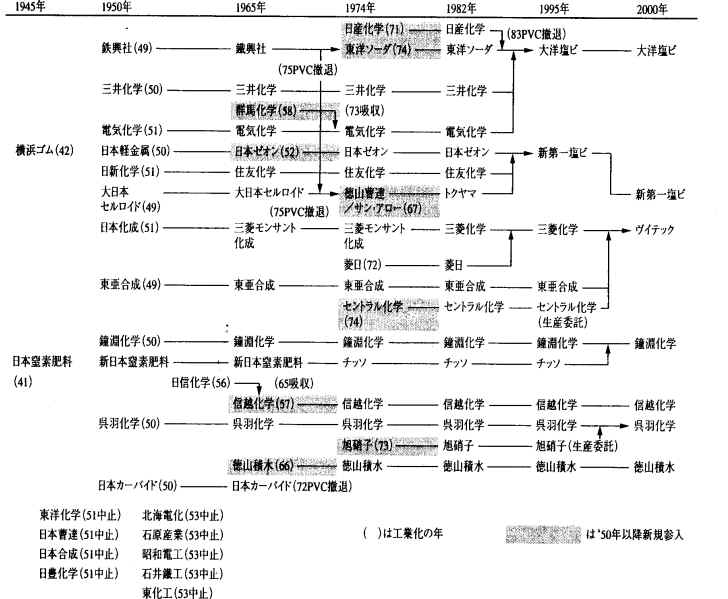

また、工業化の規模も月産数トンから数十トンの小規模で工業化できることは、終戦直後の資本の乏しいわが国の企業にとって格好の対象となり、化学企業の多くがその企業化計画を行った。30社以上に及ぶ企業がその事業化計画の発表をするに至ったが、戦後5年目の1950年の時点で、PVCを工業的に生産し始めた企業は、第1図に示すように21社であった。これらの企業によって1950年には

1,493トンの生産を行い、PVC工業展開の基礎を確立した。

第1図 わが国のPVCメーカーの変遷

2社 21社 15社 17社 17社 11社 7社

2)重合技術、加工技術の発展と需要の開拓

PVCの生産量は急速に伸びていった。1950年に1000トン台に達したものが、1953年には1万トン台に乗り、1657年には1O万トン台となり、1960年には26万トンとなっている。10年間で260倍である。この急成長の過程には重合技術の展開や加工技術の進歩、そしてPVCの用途開拓があった。 1950年になってPVC業界に大きな影響を与えたのは、日本ゼオンと三菱モンサント化成(当時・日本化成)による米国からの新しい懸濁重合法の技術導入によるPVC専業メーカーの設立である。とくに戦争中からPVCに強い関心をもち、戦争中に工業化まで試みていた横浜ゴム、日本軽金属、古河電工の古河グループ3社は、米国の

Goodrich

からの技術導入による合弁を前提に、PVC専業の日本ゼオンの設立を図った。これは業界に大きな波紋を起こした。

国産既存メーカー18社は、外国技術導入に強く反発し、連名で「日本ゼオン社設立反対陳情書」を政府に提出するまでになった。これに対して加工業界は、すでに前回近べたように輸入スクラップを加工した経験から、国産品がすべて乳化重合法によるのに対して、米国の懸濁重合法によるPVC品質の優位性を認め、懸濁重合法の技術導入による新会社の設立を歓迎する立場をとった。結局、通産省は技術導入を認めることになった。

日本ゼオンは1952年から懸濁重合法によって、一挙に月産能力250トンという大きな新鋭プラントで生産を開始した。これ続いて日本化成は米国の

Monsanto

との合弁で、三菱モンサント化成を設立、100トンの能力で懸濁重合法による生産を開始した。

米国の新しい技術による、大型の新鋭設備によるPVC専業メーカの出現と、従来の乳化重合法から懸濁重合法への転換(次回のPVC技術で詳しく述べる)を自社で確立できるかどうかなどの問題から、既存のPVCメーカーは、PVC事業の推進か撤退かについての選択を迫られることになった。第1図の1950年におけるPVCメーカの中で、下のほうに記されている日本曹達や昭和電工など多くの企業が1951年から1953年にかけてPVC事業からの撤退を図ることになる。第1回目のわが国PVC工業の構造変化である。これによってPVC業界として体制が一応整い、1953年には「塩化ビニル協会」が発足する。

前回述べたように、戦後PVCの加工メーカーはゴムの加工技術を軸として出発し、スクラップ輸入によってPVC加工の将来性を確認し、さらに懸濁重合法PVCの国産化によって、わが国のPVC加工工業はいよいよ大きく展開することになった。

1950年以降、輸入制限の緩和によって、PVC専用の電線押出機、一般用押出機、カレンダー、射出成形機などが輸入され、加工技術は一挙に展開した。同時に加工機械も多くのメーカーで国産化されるようになってきた。またPVCの製品に重要な、熱安定剤や可塑剤なども、輸入品の国産化が順次達成されていった。

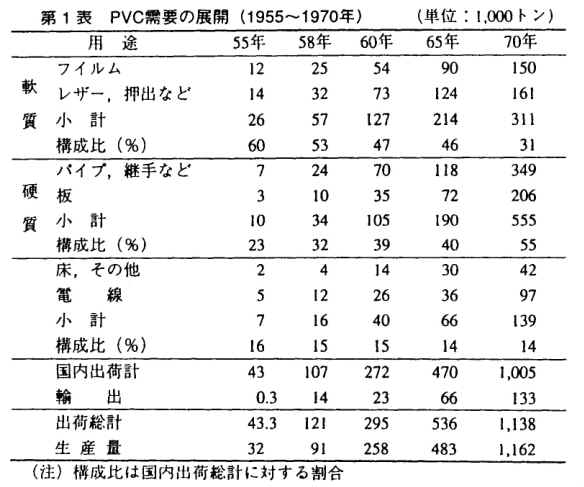

1955年から1970年に至るPVC需要の展開をみると、第1表のようになる(2)。

最初のPVC製品は、風呂敷、レインコート、雨傘、ハンドバッグ、靴などで軟質製品であり、戦後の物不足時代に「ビニール製品」として貴重がられた。こうした日用雑貨から出発したPVC製品も、1950年代後半に入ると工業用品や農業用品としてその需要を開拓していった。

軟質製品ではレザーなどが国鉄車両、家具、自動車などに用いられ、農業用としてハウス用の農ビフィルムは大きな需要を開拓することになった。硬質製品において、パイプは1954年に東京都が水道管用にPVC管を認可したことが、大きな展開をもたらす契機になる。またラジオ、テレビ、掃除機などの家電の普及によって、それらのハウジング材としても大きく伸びた。さらに建材としての波板や工場などの仕切り板としてのPVC板も展開していった。また建材としての床材、電線用などもその用途を拡大していった。

第1表にみられるように、初期は軟質製品が主要な用途であったが、可塑剤を使用しない硬質PVCの加工技術が進み、これが工業用途として伸びて、1960年代後半には硬質製品の割合が逆転している。これは、日本独自のPVC硬質加工技術の開発とその需要開拓が、世界に先駆けて行われたからである(これらの詳細については連載後半において述べる予定)。

3)石油化学化と大型化

1950年代にその技術と市場の基礎を確立したPVC工業は、1960年代に入ると、わが国の経済高度成長と重なって急成長を遂げることになる。(第一回の)表題のカット図にみられるように、1970年まで指数関数的な高度成長を遂げる。これは第1表の生産量にもみられる。

1960年池田内閣は、1970年までの10年間で国民総生産を2倍にするという「国民所得倍増計画」による経済高度成長を打ち出した。公共投資などによる内需拡大策や家電、自動車、住宅などの主要産業の育成は、互いに相互作用を及ぼしあって経済成長をもたらし、それによる国民所得の増加は生活様式の変化を促進し、新しい需要をつくり、さらにそれを拡大していくという循環作用をもたらして、経済の高度成長を成し遂げた。

それに従ってPVCの需要も拡大し、生産能力の増強を必要とした。1959年には年産能力19万トンであったものを、1959年の第1次増設から、1970年の間に第5次増設までを行い、1970年の生産能力は158万トンになった。

PVCの生産量の急増は、1960年代に人ってからの原料事情に大きな矛盾をもたらした。それはカーバイドの供給能力の限界と、塩素需要の増大による電解における素性ソーダと塩素のアンバランスの問題である。

カーバイドの能力不足は新しい炭素源を求めることであり、それは、当時まさに発展しつつあった石油化学への移行を必然的なものとした。VCMの製法として、二塩化エチレン(EDC)法、ナフサ分解によるエチレンとアセチレンの混合ガス法、オキシクロリネーション法などの新しい石油化学技術が開発されており、石油化学工業の大型化によって、経済性においても有利になるとみられていた。

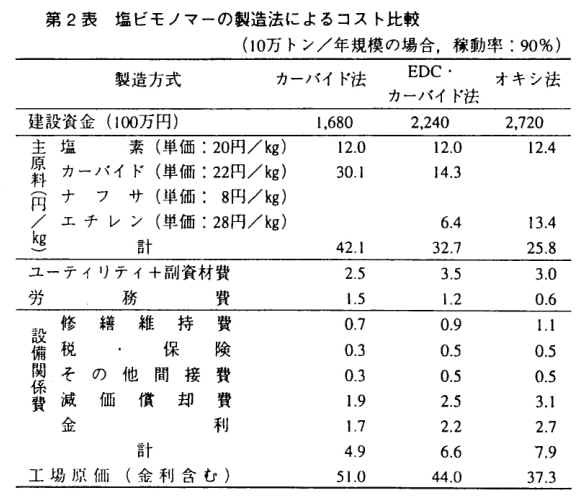

第2表は当時の各製造法における年産能力10万トンのコスト比較を行ったものである(3)。これからもカーバイド法のコスト競争力の喪失をみることができる。石油化学への移行は、1962年の第3次増設を契機にEDC法によるVCMの生産開始から始まり、1964年の第4次増設時にはナフサ分解法とオキシクロリネーション法の両者の採用によって石油化学が急速に進んだ。

EDC法とは石油化学からのエチレンと電解からの塩素でEDCをつくり、熱分解でモノマーVCMと塩酸にし、この塩酸とカーバイド・アセチレンからVCMをつくるもので、アセチレン法とオキシクロリネーション法の混成法である。

ナフサ分解法(第2表には示されていない)は、ナフサの特殊な熱分解によってアセチレンとエチレンを生産し、エチレンは塩素とでEDCとし、その熱分解でVCMと塩酸とし、塩酸はアセチレンとでVCMとするもので、わが国独自の技術開発によるものである。呉羽化学工業と日本ゼオンが工業化した(その後、呉羽化学は原油の直接熱分解によるエチレンとアセチレンを工業化した。しかし、これらは両社とも1970年代の後半から1980年代初期にかけて操業を停止した)。

オキシクロリネーション法は、通常の石油化学におけるナフサ分解のエチレンと塩素からEDCを生産し、その熱分解で脱塩酸してVCMとする。この塩酸は酸素(または空気)とエチレンを一緒に銅系触媒を用いて反応(オキシクロリネーション)させてEDCとするものである。

1967年、通産省は石油化学の国際競争力を目標に、エチレン設備の認可枠を年産30万トンを基準とすることを打ち出し、エチレンセンターの大型化をもたらすが、PVC工業も1970年からの第5次増設を通じて、この大型化エチレンセンターに組み込まれることになる。

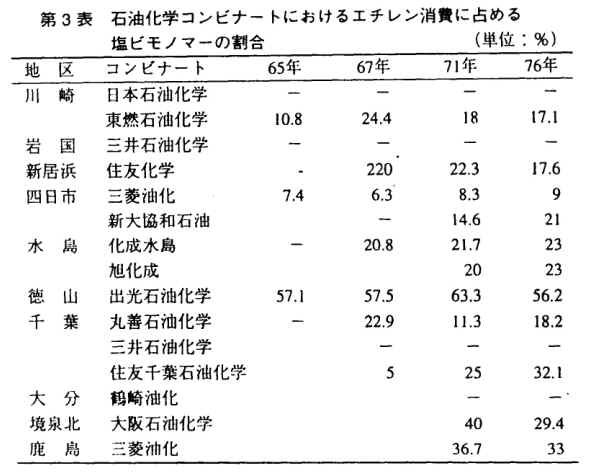

第3表はわが国の石油化学のエチレンセンターにおけるエチレン消費に占める塩ビモノマーの割合を示したものである。しだいに塩ビをもつセンターが多くなるとともに、その比率が上昇している。

1971年大型の設備が完成した時点では、15石油化学センター中11のセンターに、PVCメーカー、ソーダメーカー、エチレンセンターなどの合弁による大型塩ビモノマー専業メーカーが誕生した。コンビナートによっては40%から60%まで塩ビを包含するセンターも出現した。

一方、PVCを中心とする有機塩素化合物の量的な拡大は、塩素需要を急速に増加させ、力性ソーダと塩素の需給バランスを逆転させた。そこで力性ソーダの主力供給者であったアンモンニアソーダ法のメーカー4社(東ソー、徳山曹達:現トクヤマ、旭硝子、セントラル化学)は、塩素と力性ソーダの両者が得られる電解法に製法転換を行い、力性ソーダの主力供給者の位置を保ちながら、塩素の大供給者に転換し、上記のような合弁によるモノマー専業メーカーとなった。同時にモノマーメーカーになった以上、より付加価値の高いPVC事業への参入を図ることになった。

ここに第1図の1974年の時点にみられるように、上記アンモンニアソーダ法4社と日産化学工業のPVCメーカとしての参入が行われた。1960年代の後半からのPVC原料転換に伴って起きた、わが国PVC工業の第2回目の構造変化である。

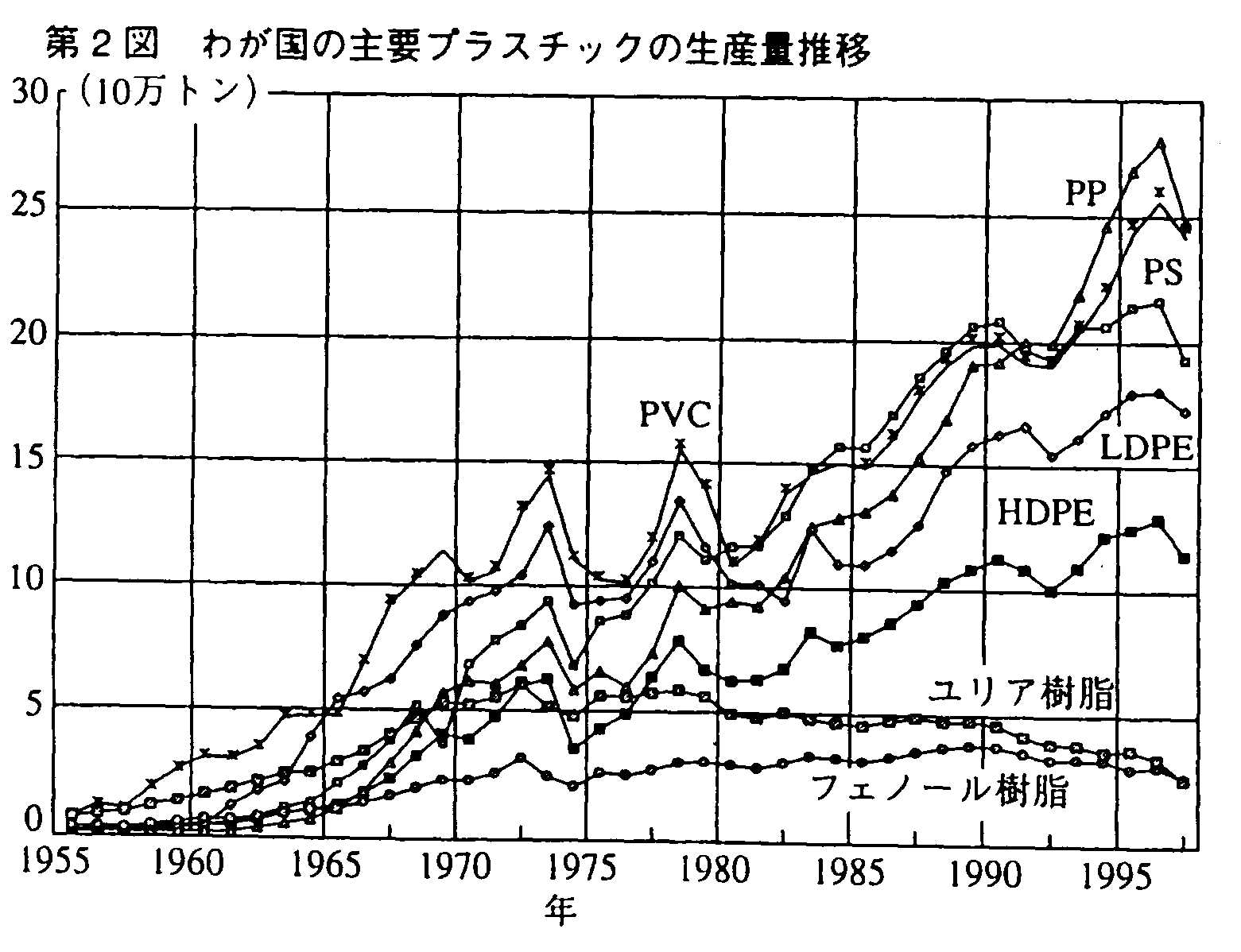

ここでPVCの生産量推移を第2図に示す。また比較のために、石油化学の展開によってやっと国産化されるようになった低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、ポリスチレン(PS)の生産量推移、さらに代表的な熱硬化性のユリア樹脂、フェノール樹脂などの生産量推移も示した。1970年代の初めまでは少なくともPVCがプラスチックをリードしてきたことが理解される。

4)構造不況と共販会社の設立

1970年に入ると、急速に需要は停滞、というよりもマイナス成長となっている。これは当時の経済不況にもよるが、それだけではなくPVCの需要がほぼ出そろい、市場が飽和した状況になったことによる。一方では第5次増設がちょうど完成したことから、生産能力と生産量のギャップは非常に大きくなり、PVC業界は深刻な低稼働率の状況に追い込まれることになった。

これはPVC工業のみではなく、わが国の石油化学工業や繊維工業も同様な状況であった。これら産業の国内における需要の飽和化によって、わが国全体の経済高度成長が停滞局面に入ったことを示すものである。

さらに1971年の米国における金本位制の放棄と変動相場制への移行は、戦後の輝かしい米国の経済成長が停滞し始めたことを表すもので、その後の日本経済に大きな影響を与えることになる。また1973年のOPECによる1バレル3ドルから12ドルヘ、4倍の石油価格の高騰をもたらした第1次石油ショックは、従来安い石油をべ一スにしてエネルギーと原料転換を図ってきた多くの世界の産業に、大きな打撃を与えた。とくに石油の全量輸入に頼っていたわが国経済は大きな影響を受けた。PVCも一時の仮需はあったものの、翌年からは再び深刻な需要低迷を続けることになる。

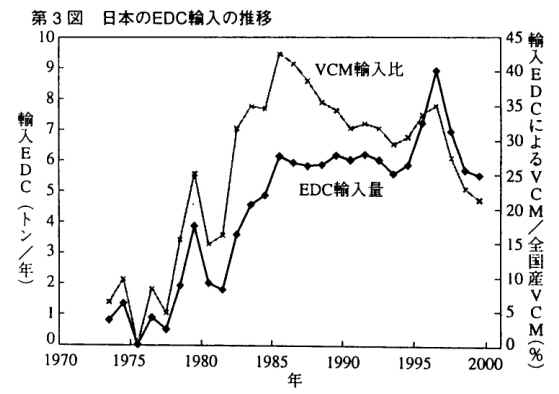

1989年には第2次石油ショックによって、1バレル12ドルから24ドル、あるいはそれ以上に石油価格が引き上げられた。これは、わが国のエネルギー関連や石油化学のコストについての国際競争力の喪失をもたらした。天然ガスからの石油化学、あるいは電力、さらに水力発電をもつ米国、カナダの優位性、石油の随伴ガスを原料とする中東の石油化学や電力の優位性などが明確になった。天然ガスからの安いエチレンと、安い電力からの塩素とにおいて、わが国のVCMのコスト競争力は喪失した。したがって1980年以降、第3図に示すように、わが国のEDCの輸入は急速に増加し、VCMにおいて輸入EDCの比率が一時は40%以上にも及び、輸入塩素源が固定化さる状態となっている。

こうした中でわが国の不況は1980年代中ごろまで続き、生産能力と生産量とのギャップは、基本的には1970年以来ずっと継続していることになる。こうした状況を「構造不況」と呼び、通産省内に「産業構造審議会」を設置し、PVC業界のみならず石油化学など多くの産業構造の改革に、政府も業界への支援を行った。

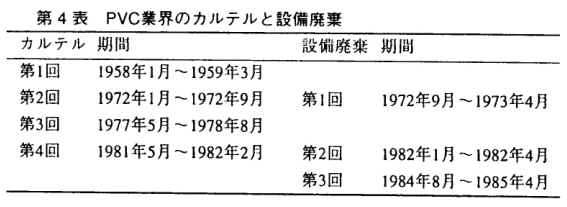

それは、業界にカルテルを認可することであった。その1つはPVCの生産設備の廃棄処理を認め、上記ギャップの縮小を図ったことである。PVC工業におけるカルテルの認可時期と、ポストカルテルの抜本対策として業界内で行われた設備廃棄の時期を第4表に示す。設備廃棄は生産能力の低下にもみられるように、1972年、1982年、1984年の3回にわたって行われている。また石油化学におけるエチレンの設備廃棄も1984年に行われている。

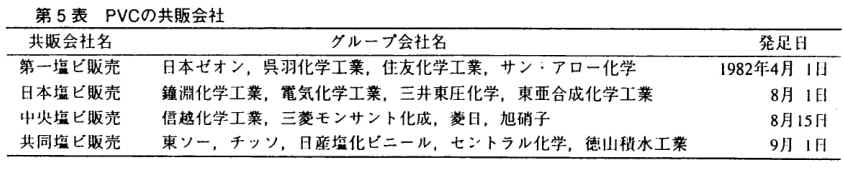

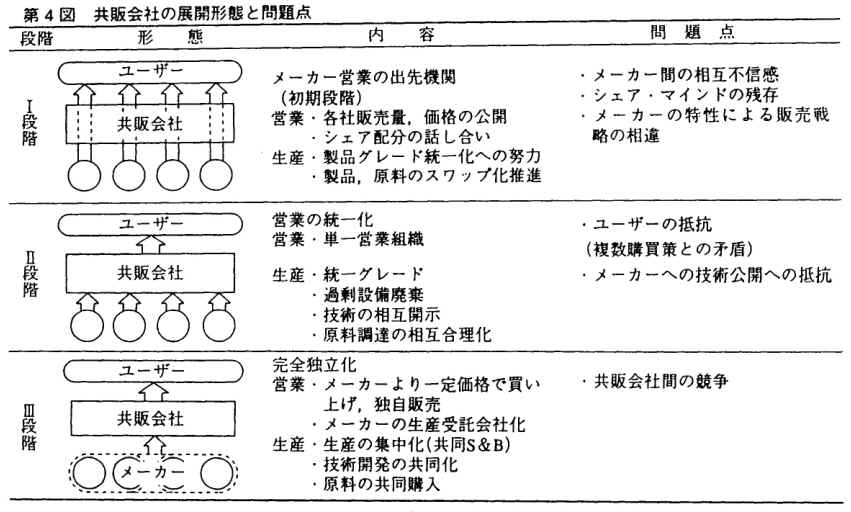

カルテルのもう1つは、共販会社の認可である。第1図の1982年におけるPVCメーカー17社を4つのグループに分けて4社の販売会社として、業界内での過当競争を抑制し、業界再編成の契機にしようとしたものである。各会社は資本系列などに応じて第5表に示すように4つの共販会社にまとめられた。ポリオレフィンについても18社を4つのグループに分けた共販会社が、PVC業界よりやや遅れて発足している。PVCの共販会社設立はわが国PVC工業の第3回目の構造変化とみなされる。

しかし、この時点での共販会社は、単に共販グループ内の各社の営業部門が同じ部屋に同居しているだけで、ある程度の過当競争の抑制はできたとしても、基本的な業界の構造変革にはならないことは明らかであり、これを通じてその後の何らかの展開を必要とした。これについて、第4図に示すような展開の形が考えられた(4)。結局はⅢ段階のPVC企業の合併型に進展しないと再編の意味がないことになる。共販会社というものは、欧米のように企業独自で撤退ー買収などに踏み切れない日本が生み出した独特な方策であり、業界全体でなんとなく生き残りながら再編成に向かう軟着陸的な方法にすぎないものであった。

5)PVC工業の収益性

1970年以来1985年まで構造不況に陥っていたわが国のPVC工業は、生産能力と生産量の大きなギャップを抱えて、その収益性は非常に苦しいものであった。カルテルによる減産(「操短」と呼びカルテルの時期を中心にPVC業界は第6次操短まで行っている)やPVC価格の是正を行って、その苦境からの脱出を試みている。

第5図は1977年以降のわが国PVC業界全体の余剰生産能力と損益を示したものである。

図の上が余剰能力で、カット図の黒い網掛け部分に相当する。下が億単位で示した損益である。驚くことに1977年以降(1977年からPVCの各社はPVC部門の損益を通産省に毎年届け出るようになっており、業界全体の損益だけは公表されている)、バブル期の6年間の間だけ、わずかな黒字であった以外はすべて赤字であり、それも1981年には470億円、翌82年には401億円もの赤字となっている。これらを総合すると、この23年間で3000億円に近い赤字産業であったことを示している。バブル崩壊後も100億から200億円以上の赤字業界である。このことは、わが国のPVC工業は少なくとも1970年代の中ごろ以降は独立した産業として成り立っていなかったことを表している。PVC各社は会社内の他の事業からの収益でPVCの損分を補てんしていたことになる。

この損益の状態は、基本的にPVC価格の低下が、コスト割れになることから起こっている。この価格の低下は、第2次石油ショック後の1980年代初期の5~6年間は輸入品の攻勢によってもたらされたが、あとの期間は基本的には国内における過当競争によるものである。

この過当競争の原因が何であるかは、非常に重要なわが国産業の課題である。その原因について若干の検討を試みる。

第1は、戦後から現在までわが国の工業には成長マインドが根強くあり、販売シェアさえ維持していれば、今は赤字でもそのうちによくなるという考え方が経営の基盤にある。それがすでに1970年から成長は基本的に停滞しているにもかかわらず、シェアを競って価格の引き下げ競争を行ってきた。とくに第1図の1970年代初期にみられたように、この時点でソーダ工業から5社もの大型参入かあり、停滞段階でのシェア競争は一段と厳しさを増した。

第2は、第1のような成長マインドのために、第5図に示すような過剰設備をもつようになり、まずは自社の設備の稼働率を上げ、コストを下げるべく販売量の増加をねらうようになり、結局は価格競争になってしまった。3度に及ぶ設備廃棄を行ったにもかかわらず、現在もなお過剰設備を抱えている。

第3は、業界の損益が苦しくなると、政府に依存してカルテルによって、価格の是正や設備廃棄などを行って、その場をしのいできた。したがって、資本主義的な合理性を持たないまま、ずるずると30年近くを経てしまったことによる。また各社が1960年代の経済高度成長を果たす中で、PVCは企業の一部にすぎなくなり、その部門が赤字でもそのうちになんとかなるという感覚がそのべ一スにあった。

第4は、それらの結果ではあるが、1970年以降PVCのユーザーである加工メーカーまで含めた損益構造が、PVCメーカーの赤字をべ一スにでき上がってしまった。したがって、PVCメーカーが赤字でも、ユーザーの決算期の状況に応じて値戻しをするという悪習慣までが定着することになった。そうしたことから、ユーザー主導の業界体質になってしまった。

これらはPVC業界のみではなく、わが国の産業における独特の考え方やシステムであることを認識する必要があり、すでに成熟した産業国家であるわが国の克服すべき重要な課題の1つである。

6)合併と業界の整理統合

1985年から始まったバブル景気は、生産量は増加し、損益も久方ぶりに黒字に転換した。これを契機に共販会社を認可した政府の構造不況対策としての「特定産業構造改善臨時措置法(産構法)」も1988年に廃止され、PVCの共販会社も有名無実となり、生産設備の自主規制もなくなってしまい、設備はバブル期の需要増に応じて増強された。

1991年にバブルが崩壊して、いわゆる平成不況に入ってからは再び、PVC業界は深刻な状況となった。そこで日本ゼオン、住友化学工業、トクヤマ/サン・アローの3社は、PVC部門を本体から切り離してこれを合併させてPVCの生産、販売の専門会社である新第一塩ビを設立するに至った。これは共販会社の展開におけるⅢ段階よりも、生産設備まで新会杜が買い取ったという意味で、より進んだ独立形態となって実現された。これに続いて東ソー、三井化学、電気化学工業の3社がPVCの販売部門を合併して(近い将来生産部門も合併する前提のもと)、大洋塩ビを設立した。これによって第1図の1985年にみられるように17社は11社にまで統合された。

しかし、この統合は業界の安定化よりも、これを契機にその競争は激しさを増した。長期化した平成不況の中で、それはサバイバルの様相を呈した。その結果、第5図にみられるように業界の赤字は改善されず、依然として大きな赤字を続けることになるた。

ここで各企業も、PVC事業の存続を本気で考えねばならなくなってきた。各種の合従連衡が急速に進み、2000年には第1図に示すように7社体制にまで整理統合されることになった。ここで徳山積水は加工メーカーの子会社なので、専業のPVCメーカーは6社までに統合されたことになる。これがわが国PVC工業の第4回目の構造変化である。

ここまでわが国のPVC工業も合理化されてきた。成熟段階に入って久しいPVC工業が今後どのように正常なあり方へ移行していけるかどうかが、業界の課題である。

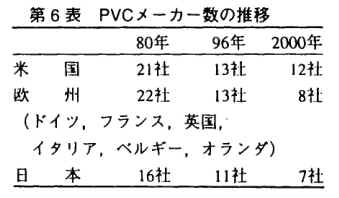

PVC工業は、欧米においても基本的に成熟段階に入っており、20世紀後半PVC企業の整理統合が進んでいる。これを示したのが第6表である。わが国も2000年の統合で欧米並みの統合化を一応は果たしたことになる。

以上、わが国のPVC工業の産業としての変遷の過程を追ってみた。20世紀後半の半世紀に発展したPVC工業も、先進国では行き着くところまできたようである。21世紀は発展途上国でのPVCの展開の時期である。先進国がこれら発展途上国とどのような形でかかわっていくかが課題となる。

文献

1)塩化ビニル工業協会,「塩化ビニル工業30年の歩み」,p.13(1985)

2)近畿化学工業会,「ポリ塩化ビニールーその基礎と応用」 p.14,日刊工業新聞社(1988)

3)文献2)P.18

4)倉野清弘*,化学経済,〔3〕,H(1983)*(佐伯康治)