日本経済新聞 2008/9/2 発表

背景

塩野義、米中堅医薬を買収 ScielePharma, Inc.

自前の販売網構築 1500億円投じ完全子会社化

塩野義製薬は1日、米ナスダック上場の中堅製薬会社、サイエル・ファーマを買収すると発表した。総額で14億2400万ドル(約1500億円)」を投じ、完全子会社にする。全米に約800人の従業員を持つサイエルを傘下に収め、世界最大の医薬品市場である米国での販売体制を強化する。

製薬大手各社が新薬不足に悩むのに対し、塩野義は米国子会社を通じ抗肥満薬やアトピー性皮膚炎治療薬などの新薬候補物質を開発、2012年前後に発売を期待できる薬が3種類ある。武田薬品工業やエーザイが新薬候補物質を取り込む狙いで買収に巨額の資金を投じたのと違い、塩野義は米国での売り上げを最大化する販売網の構築を優先させる。

今年の主な大型M&A

発表

時期 |

買収企業 |

被買収企業 |

金額 |

| 2月 |

武田薬品工業 |

米アムジェン日本法人 |

900 |

| 4月 |

武田薬品工業 |

米ミレニアム・ファーマシューティカルズ |

8,800 |

| 5月 |

大塚製薬 |

仏アルマ |

1,200 |

| 6月 |

第一三共 |

印ランバクシー・ラボラトリーズ |

最大 5,000 |

| 7月 |

TDK |

独エプコス |

2,000 |

| 8月 |

リコー |

米アイコンオフィスソリューションズ |

1,721 |

| キリンホールデイングス |

豪デアリーファーマーズ |

840 |

(注)単位億円、企業名は発表時のもの、金額は会社発表数値をもとにし、一部日経推定を含む

特許切れ控え 海外に照準

日本企業の国外M&A 世界的株安背景に急増

平成20年9月1日 塩野義製薬

当社による米国医薬品会社 Sciele Pharma,

Inc.買収について

当社にとりまして、今回のサイエル社の買収は、米国における販売体制の整備はもとより、米国でのプレゼンスを更に確立させ、自社開発品の価値を十分に実現し、今後の長期的な成長をより確実なものにするために重要な投資であると考えております。

塩野義製薬は今回の買収による効果を最大限に実現するために、シオノギUSAにおける既存の事業活動と共に、自社開発品を充実させ、海外での開発を今後さらに積極的に進めてまいります。

サイエル社の概要

(1) 商号 Sciele Pharma, Inc.

(2) 事業内容

サイエル社は、循環・代謝領域、婦人科領域、小児科領域等に特化した、医療用医薬品におけるブランド製品の販売、マーケティング、研究開発の事業を展開する製薬企業です。同社は循環・代謝領域で高コレステロール血症、高血圧、高トリグリセライド血症、不安定狭心症、2型糖尿病に対する治療薬を、婦人科領域では女性および母子の健康を改善する製品を、小児科領域ではアレルギー、喘息、咳・風邪、注意欠陥多動性障害(ADHD)の治療薬をそれぞれ提供しています。

(3) 設立年 1992年

(4) 本社所在地 米国ジョージア州アトランタ

(5) 代表者 CEO and Director Patrick P. Fourteau

(6) 資本金 32千ドル(2008年6月30日現在)

(7) 発行済株式総数 普通株式31,640,148株(2008年7月28日現在)

(8) 決算期 12月期

(9) 従業員数 920名(2007年12月31日現在)

平成21年5月18日 塩野義製薬

Sciele Pharma, Inc.による米国医薬品会社 Victory Pharma,

Inc.買収について

塩野義製薬株式会社(本社:大阪市中央区、社長:手代木

功、以下「塩野義製薬」)の米国関連会社であるSciele Pharma, Inc.(本社:米国ジョージア州アトランタ、CEO

and Chairman:Patrick P. Fourteau、以下「サイエル社」)は、米国において疼痛とその関連疾患に対する治療薬の導入、開発および販売に特化した医薬事業を行っているVictory

Pharma, Inc.(本社:米国カリフォルニア州サンディエゴ、President

and CEO:Matt Heck、以下「Victory社」)との間で、Victory社を買収することについて合意しましたので、お知らせいたします。

【Victory社の概要】

商号 Victory Pharma, Inc.

事業内容

疼痛治療薬市場に特化したスペシャルティ・ファーマ

創業 2004年

代表者 President and CEO Matt Heck

本社所在地

米国カリフォルニア州サンディエゴ

従業員数 182名(MR120名、2009年5月1日現在)

主要製品 NAPRELANR を中心とする疼痛治療薬

売上高 年間57百万ドル(2008年)

平成21 年7 月10 日

Sciele Pharma, Inc.によるVictory Pharma, Inc.買収契約の解消について

塩野義製薬株式会社は、米国関連会社であるSciele

Pharma, Inc.と米国Victory Pharma, Inc.が、両社間で締結した買収契約を解消することで双方共に合意しましたので、お知らせいたします。

今回の契約解消についての詳細は開示いたしませんが、本買収契約が締結された時点では予期し得ない事態が、買収契約締結後に生じたことによるものです。

平成21 年11 月16 日 塩野義製薬

Sciele Pharma, Inc.による米国医薬品会社Addrenex

Pharmaceuticals, Inc.買収について

塩野義製薬株式会社(本社:大阪市中央区、社長:手代木

功、以下「塩野義製薬」)の米国関連会社であるSciele

Pharma, Inc.(本社:米国ジョージア州アトランタ、President

and CEO:Patrick P. Fourteau、以下「サイエル社」)は、米国においてアドレナリン作動性疾患に対する治療薬の開発に特化した医薬事業を行っているAddrenex

Pharmaceuticals, Inc. (本社:米国ノースカロライナ州ダラム、CEO:Moise

A Khayrallah、以下「Addrenex 社」)との間で、Addrenex

社を買収することについて合意しましたので、お知らせいたします。

本件におきましては、Addrenex

社の発行済み株式のうちサイエル社による所有分を除いた株式に対し、総額として約2900

万ドルが買収手続き完了時に現金で支払われます。

サイエル社は、かねてよりAddrenex 社からClonicel(注意欠陥多動性障害治療薬)とJenloga

XR(高血圧治療薬:クロニジンの1 日1

回投与製剤)およびADX-415(高血圧および血管運動性症状の治療薬)の3

つの製品を導入して開発をすすめており、Clonicel

につきましては、本年10 月にFDA に承認申請済みです。

本買収により、さらにサイエル社はAddrenex

社の有する中期ステージの2

つの開発品と、疼痛治療や循環器、皮膚科領域を含む多くの疾患領域をターゲットとした化合物ライブラリを入手することが可能になります。

サイエル社のPatrick P. Fourteau President and CEO

は、「サイエル社は、2 年以上に渡り良好なパートナー関係を構築してきたAddrenex

社の買収についてアナウンスできることを大変うれしく思います。Addrenex

社は非常に素晴らしい開発基盤に加え、サイエル社の製品ポートフォリオを一層拡大させるポテンシャルを持つ複数の開発品を有しています。」と述べています。

Addrenex 社のMoise A Khayrallah CEO

は、「サイエル社は、Addrenex

社のこれまでの成長に欠かせないパートナーであり、我々の成長を力強く後押ししてきました。この提携関係は両社の開発パイプラインを大きく拡大してきましたが、今回の買収により、サイエル社の製品ポートフォリオは益々拡大し、患者さまとそのご家族の皆さまからの大きな期待にお応えできるものと信じております。」と述べています。

塩野義製薬は、循環器領域を含むメタボリックシンドローム、感染症ならびに疼痛領域を重点領域として、研究開発に積極的に取り組んでおります。今後もさらに、開発中の抗肥満薬や臨床開発を予定している化合物のグローバルな開発を一層加速させてまいります。

また、今回の買収により、塩野義製薬とサイエル社は、日本・米国それぞれの地域における患者さまの治療に長期的な貢献ができるよう、積極的な活動を行ってまいります。

なお、本買収案件におきましては、サイエル社の法務アドバイザーはPaul,

Hastings, Janofsky & Walker が、またAddrenex

社のアドバイザーはHutchison Law Group とLeerink Swann

LLC が務めております。

【Addrenex 社の概要】

商号 Addrenex Pharmaceuticals, Inc.

事業内容

アドレナリン作動性疾患(高血圧、注意欠陥多動性障害、血管運動性症状等)の治療薬開発に特化したスペシャルティ・ファーマ

創業 2006年

株式公開 非公開

代表者 Moise A Khayrallah(CEO)

本社所在地 米国ノースカロライナ州ダラム

従業員数 9名

売上高 年間1.7 百万ドル(2008 年)

2011年8月18日 塩野義製薬

C&O Pharmaceutical Technology (Holdings)

Limitedの株式取得および公開買付けの実施に関するお知らせ

塩野義製薬は、2011年8月1日付けで、当社によるシンガポール証券取引所上場の中国製薬企業C&O

Pharmaceutical Technology

(Holdings) Limited の買収についてお知らせしておりましたが、筆頭株主であるLeo Star Development

LimitedおよびGao

Binの保有するC&O株式160,312,000株(発行済株式総数の約24.17%)の取得について一定の前提条件が満たされたため、2011年8月17日付けで当該株式を取得し、シンガポール買収合併コードに基づき、C&Oの子会社化を企図した公開買付けを実施することとなりましたので、お知らせいたします。なお、公開買付けの期間等につきましては、確定次第公表する予定です。

ーーー

2011年8月1日 塩野義製薬

中国製薬企業C&O Pharmaceutical Technology (Holdings) Limited買収について

塩野義製薬は、シンガポール証券取引所上場の中国製薬企業C&O Pharmaceutical Technology

(Holdings) Limited(設立:バミューダ諸島、副董事長兼総経理:Gao Bin、以下「C

& O」)の筆頭株主であるLeo Star Development Limited(設立:英領バージンアイランド、以下「Leo Star」)およびGao

Binとの間で、Leo StarおよびGao

Binの保有するC&O株式193,480,000株(発行済株式総数の約29.17%)のうち160,312,000株(発行済株式総数の約24.17%)を取得することで合意いたしましたのでお知らせします。本件株式取得は、一定の前提条件が満たされること(または当該条件が塩野義製薬により放棄されること)を前提にしております。また、本件株式取得後、塩野義製薬は合意内容およびシンガポール買収合併コードに基づき、C&Oの子会社化を企図した公開買付けを実施いたします。本件株式取得およびその後の公開買付けにおける取得価額総額は、一株あたりの買付価格を0.50シンガポールドルとして、約219百万シンガポールドル(約143億円)となる予定です。

なお、Gao Binは本件実施後もC&Oの副董事長兼総経理として経営に従事し、Leo

Star経由で間接的に保有する残りのC&O株式(発行済株式総数の約5%)は在任期間に亘って継続保有される予定です。また、C&O発行済株式総数の約29%を保有する住友商事株式会社とは今後、協働して事業を推進してまいります。

1.C&O買収の目的

当社は、2014年度を最終年度とする第3次中期経営計画において、アジアにおける開発・販売の拠点整備を積極的に進める方針を掲げております。なかでも中国は、世界第1位の人口、経済成長に伴う所得水準の上昇、高齢化の進展、医療保険加入者の増加などを背景に、医薬品需要の大幅な拡大が見込まれるため、有力な進出候補地域と位置づけてまいりました。

C&Oは、中国において医薬品の研究開発、製造、輸入、販売を展開する製薬企業であり、阿莫霊(アモキシシリンカプセル)等のブランド力のある製品群を中国全土の30万軒の診療所・病院・薬局へ販売するネットワークを築いています。ディテール活動を重視した販売手法により、先進国から導入される新薬の販売にも力を入れており、これに対応した新薬開発、当局対応の経験、実績を有しています。C&Oが備えた機能と同社の経営方針は、当社が考える中国での事業展開の方向性と合致しており、当社の中国市場進出にあたり、C&Oの買収が最適な選択肢であると判断いたしました。

シオノギグループにC&Oを加えることで、日本、米国に加え、これまで進出が遅れていた中国においても事業基盤を整えることができます。中国市場の成長を取り込むことは、第3次中期経営計画における業績目標はもとより、中長期での持続的成長において重要な核になると考えています。

2.公開買付け等の概要

| 公開買付け実施者 |

塩野義製薬株式会社 |

| 公開買付けの対象会社 |

C&O Pharmaceutical

Technology (Holdings) Limited |

| 1株あたりの買付価格 |

0.50シンガポールドル |

| 対象株式数 |

277,506,000株(発行済株式総数の約41.83%)

Leo Star & Gao Bin(塩野義買収)24.17%

Gao Bin 5.00%

住友商事 29.00

合計 58.17%は対象外 |

| 買付けに要する資金 |

約139百万シンガポールドル(約91億円) |

| 買付期間 |

Leo StarおよびGao

Binからの株式取得についての諸条件が充足された時点で

公開買付けが開始される予定 |

| 成立条件 |

該当無し |

※Leo Star、Gao

Bin(塩野義製薬が取得する株式も含まれます)および住友商事株式会社の保有株式は除外されます(合計で発行済株式総数の約58.17%)。

また、公開買付期間中は、Leo Star、Gao Binおよび住友商事株式会社は、保有している対象株式を処分しない旨、各自表明しています。

3.C&Oの概要

| 商号 |

C&O Pharmaceutical

Technology (Holdings) Limited |

| 事業内容 |

中国において医薬品の研究開発、製造、輸入、販売を行う企業グループを経営 |

| 設立 |

2003年7月28日

2005年10月17日にシンガポール証券取引所に上場 |

| 所在地 |

香港 |

| 資本金 |

約166百万香港ドル |

| 発行済株式総数 |

663,360,000株 |

| 大株主および持株比率 |

Leo

Star:193,031,000株(29.10%)

Gao Bin:449,000株(0.07%)

住友商事:192,374,000株(29.00%) |

| 決算期 |

6月期 |

| 業績(2010年度) |

売上高 :約651百万香港ドル

営業利益:約202百万香港ドル |

2012/10/29 塩野義

ViiV Healthcare Ltd との新たな枠組みに関するお知らせ

塩野義製薬と、英国ViiV Healthcare Ltdは、この度、HIV

インテグレース阻害薬ドルテグラビル(一般名、塩野義製薬

開発番号:S-349572、以下、DTG)および関連製品(DTG、その他のインテグレース阻害薬S-265744 またはS-247303

を含有する合剤を含む)に関する新たな枠組みについて、最終契約を締結しましたのでお知らせいたします。

1. 新たな枠組みに至った理由

2001 年9 月、英国GlaxoSmithKline plc.(以下、GSK

社)と塩野義製薬は、両社の所有する複数の疾患領域における開発化合物を開発・販売することを目的とした合弁会社Shionogi-GSK

Healthcare を設立し、後に、HIV インテグレース阻害薬に関する共同研究を開始しました。また、2009 年10 月、GSK

社と米国Pfizer 社は両社のHIV 治療薬を供出し、英国にViiV 社を設立(GSK

社持分:85%、Pfizer 社持分:15%)、GSK 社はShionogi-GSKHealthcare におけるその持分をViiV

社に譲渡したことから、合弁会社はShionogi-ViiV Healthcare(以下、JV)となりました。

この間、

① 今後のHIV 治療では複数のメカニズムを持つ配合剤が主となることが予想され、インテグレース阻害薬のみをアセットとするJV

では今後の展開に複雑な取扱いが必要となること

② 2008 年に米国における自社製品の販路獲得のために行ったSciele

社買収(後にShionogi Inc.に社名変更)により、上記合弁会社設立時に想定していたJV

を足がかりとする米国販売拠点設立の必要性が低下したこと

③ 上記 Shionogi Inc.の販売はプライマリケア領域がメインであり、高度な専門性が要求されるHIV 治療薬とは販売形態が違うこと

等の状況の変化が現れてきました。

これらを鑑みて、昨年末から新たな枠組みの議論を開始しました。

さらに、2010 年10 月から開始したDTG の4 つの第3 相臨床試験データに基づき、2012 年中にDTG

の新薬承認申請を行う予定であり、この度の新たな枠組みの協議を進めました。

2. 新たな枠組みの内容等

(1) 新たな枠組みの内容

(ア) DTG および関連製品(DTG、その他のインテグレース阻害薬S-265744 またはS-247303を含有する合剤を含む)に関する権利(JV

の50%持分)をViiV 社へ移転し、対価としてViiV 社の10%株式を取得する(JV 持分はViiV

社へ移転するが、知的財産は当社が継続して保持しライセンスする形態)。

(イ) 当社グループは、ViiV 社より10%株式に応じた配当を得ると共に、1 名の取締役指名権を保有する。

(ウ) 販売の枠組の変更にともない、当社はViiV 社よりDTG 及び関連製品の販売高に応じたロイヤリティー*を得る(ロイヤリティー料率は、平均10%台後半)。

*合剤に関しても原則、減額はなし。また、発売後一定期間は、販売額の一部につきロイヤリティー免除あり。

(2) 取得しているShionogi-ViiV Healthcare LP の持分

譲渡前の所有割合 50.0%

譲渡後の所有割合 0%

(3) 新たに株式交換により取得するViiV Healthcare Ltd.の株式

取得前の所有株式数 0株(所有割合0%)

取得株式数 1,112 株

取得後の所有株式数 1,112 株(所有割合10.0%)

3. ViiV 社の概要

(1) 名称 ViiV Healthcare Limited

(2) 所在地 英国ロンドン

(3) 代表者の役職・氏名 Chief Executive Officer:Dr. Dominique Limet

(4) 事業内容 英国GSK社と米国Pfizer 社によって設立された、HIV/AIDS領域のスペシャリスト・カンパニーで、抗HIV 薬の研究、

開発、製造、販売を行っている

(5) 資本金 非開示(非上場のため)

(6) 設立年月日 2009年11 月3 日

(7) 大株主及び持株比率

[本契約締結前] GSK 社:85.0%、Pfizer 社:15.0%

[本契約締結後] GSK 社:76.5%、Pfizer 社:13.5%、当社:10.0%

(9) 当該会社の最近の事業年度における業績の動向(2009 年会社設立後)

2010年12 月期

2011 年12 月期

売上高 1,566 百万ポンド 1,569 百万ポンド

営業利益 851 百万ポンド 824 百万ポンド

4. 日程

(1) 契約署名日 2012年10 月26 日(英国時間)

(2) 取引完了日(予定) 2012 年10 月31 日(英国時間)

2016 年2 月29 日 塩野義製薬

インフルエンザ感染症治療薬S-033188 の提携に関するRoche

社とのライセンス契約締結について

塩野義製薬は、このたび、自社創製のインフルエンザ感染症治療薬S-033188の提携に関するライセンス契約をF. Hoffmann-La Roche Ltd.

との間で締結しましたので、お知らせいたします。

2015/11/6

塩野義製薬、インフルエンザ新薬を開発、1回投与で治療

本薬は、インフルエンザ感染症治療薬として新規の作用機序となるキャップ依存性エンドヌクレアーゼ阻害*により、単回治療で、既存のノイラミニダーゼ阻害薬*に勝ることが、また同時に、既存薬に対する耐性ウイルスに対しても治療効果を示すことが期待されています。

2015年10月には厚生労働省より先駆け審査制度対象品目に指定され、現在、国内における第Ⅱ相臨床試験の段階にあり、最速で2017年度内の国内申請を予定しております。

このたびの契約締結を受け、塩野義製薬は、日本と台湾を除く全世界におけるS-033188の開発をRoche社との提携下で進めてまいります。当社は、契約の締結に伴う一時金、ならびに今後の開発進展や承認取得などに応じたマイルストン、製品上市後の販売額に応じたロイヤリティーをRoche社より受け取ります。なお、米国においては、本薬を上市後に当社グループがRoche社と共同プロモーションする権利を留保しています。

インフルエンザ感染症は、インフルエンザウイルスを病原体とする急性の呼吸器感染症で、毎年冬季を中心に世界中で流行し、多数の患者の発生と高齢者の死亡、インフルエンザ脳症に代表される乳幼児における合併症等を引き起こします。Roche社は、インフルエンザ治療薬タミフル®のグローバルにおける開発及び販売による豊富な経験と実績、高い専門性をもっています。塩野義製薬は、Roche社との提携を通じ、患者さまとそのご家族に必要とされる画期的なインフルエンザ治療薬を一日でも早くお届けできるよう、努めてまいります。

2016/8/2 日経

塩野義、特許切れ薬を共和薬品に売却

塩野義製薬は2日、インドの後発薬大手ルピン傘下の共和薬品工業に特許切れの医薬品を売却すると正式に発表した。売却額は154億円。対象となる医薬品は21製品で、12月1日付で共和薬品に販売権を移管する。塩野義は特許切れ医薬品を切り離すことで経営資源を新薬開発に集中する方針を固めており、今回の売却はその一環となる。

2007年10月、インドのLupin

Limited が共和薬品工業の株式の過半数を取得した。

Lupin

は研究注力型のジェネリック企業で、プネ市に最先端の研究所を有し、抗結核薬及びセファロスポリン(抗感染症)、CVS(心血管系)のグローバル・リーダー。

特許切れ医薬品は「長期収載品」とも呼ばれる。塩野義の売上高に占める割合は現在20%前半だが、今回の売却で10%台まで低下するもようだ。

2017年3月期の連結業績には織り込み済みといい、純利益は前期比6%増の710億円、売上高は3%増の3180億円とする従来予想を据え置く。

同社が共和薬品に移管する長期収載品は睡眠誘導剤「リスミー」や抗うつ剤「スルモンチール」などの治療薬21製品で、薬価ベースでの年間売上高は94億円。18年3月期から医薬品の製造販売承認も共和薬品に移管していくという。

日経産業新聞 2017/9/19日付

塩野義製薬「手代木流」で10年先も勝つ

インフル革新薬 ペプチドに布石

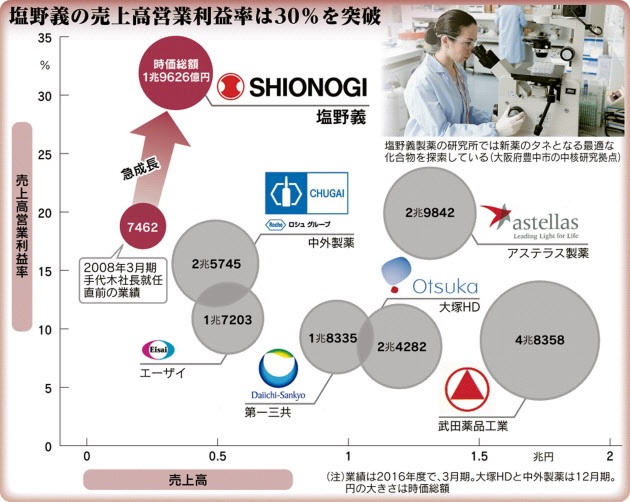

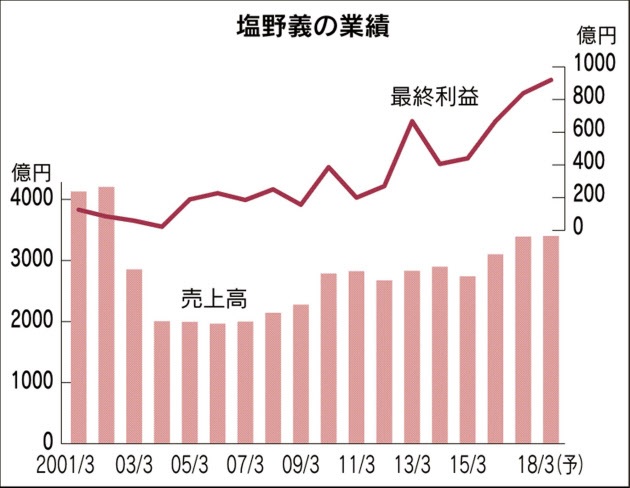

世界で巨額買収が相次ぐ激動の製薬業界において、連結売上高が3000億円規模の塩野義製薬が屈指の好業績を続けている。すでに売上高営業利益率は30%を突破した。少し前まで「鳴かず飛ばず」とされた名門を復活させたのが手代木功社長だ。世界大手との巧みな提携などで自社開発の大型新薬を連発している。業界で「手代木マジック」と称される経営手腕を発揮し、小さくても勝ち続けられるのか。

「独自の創薬技術を確立した企業でなければ、生き残れない。塩野義はこれからも全体の売上高に占める自社開発品の比率を50%以上に維持していく」――。手代木社長は周囲にこう宣言する。48歳の若さで社長に就任してから9年半、驚異的な利益率を上げても満足せず、将来を見据えて貪欲に手を打つ。

新薬開発の成功確率は3万分の1とされる。自社開発品の比率は通常、業界大手でも2~3割程度とされるが、塩野義では共同開発品を含めて6割強と圧倒的に高い。それゆえ、塩野義は武田薬品工業の5分の1以下の規模でも売上高営業利益率は3倍以上。研究開発費は年500億円程度ながら独自開発の新薬を連発できるのは手代木社長の経営手腕が大きい。

象徴的な事例が来年春に世界で販売するインフルエンザ治療薬だ。手代木社長が研究開発本部長に就任した04年以降に掲げた「選択と集中」戦略で、当時は業界大手も注力しない感染症分野に経営資源を投入した成果だ。手代木社長の先見性により画期的な新薬が生まれることになった。

スイスのロシュの「タミフル」が有名だが、細胞内からウイルスが出るのを抑えるだけで増殖は止められない。塩野義の新薬は増殖に必要な酵素の動きを阻害して止める。服用回数はタミフルの半分の1日1回だ。7月には最終的な臨床試験(治験)が成功した。

手代木社長は「従来の治療薬にない仕組みの新薬だ。新たな成長の柱になる」と胸を張る。インフルエンザ治療薬はタミフルを筆頭に競合が多いが、いずれも塩野義のような効能はない。手代木社長が酵素に着目して現場を駆り立ててリスクある開発に挑ませた。

さらに業界を驚かせたのは新薬の海外での販売権を、最大のライバルのはずのロシュに与えたことだ。業界では塩野義と最も密接な関係にある英グラクソ・スミスクライン(GSK)で決まりとみられていた。現在の塩野義の最大の稼ぎ頭は抗エイズウイルス(HIV)薬だが、手代木社長主導でGSKとの提携で開発できたからだ。

ただ、手代木社長は蜜月のGSKにとってライバルのロシュの販売力などを評価し、冷徹に判断を下した。年間売上高500億円以上を狙える大型薬として成功させるためだった。

2016/3/2

塩野義製薬、新規インフルエンザ治療薬の開発でRocheと提携

東京大学発ベンチャーのペプチドリームなどとの提携を仕掛けたことも業界関係者をうならせた。積水化学工業を含めて9月に共同出資で次世代医薬品の原薬製造会社「ペプチスター」を設立。ペプチドリームの技術は「特殊ペプチド」と呼ばれる化合物であり、高い効能と製造コストが割安な医薬品の原料となる。

2017/8/10 東大発ベンチャー、塩野義、積水化学と次世代医薬品の受託製造会社設立

最大の課題は量産技術の確立で、激しい開発競争が続く。それでも手代木社長は「特許を押さえ、量産技術の開発で先行できる可能性がある」と強気だ。これまで原薬技術は欧米の医薬大手に主導権を握られ、日本の製薬業界の収益力や開発力の弱さにつながった。

塩野義では大型新薬の食道がんワクチン向けにペプチドの原薬の量産技術を長く開発してノウハウを蓄積してきた。昨年末にはペプチド分野のベンチャーのファンペップ(大阪府茨木市)とも提携。開発リスクも認識しながら、いつも通り電光石火の早業で今回の提携をまとめた。業界関係者は「手代木さんは10年先、20年先を見据えながら足元で着実に妙手を打ってくる」と語る。

手代木社長は82年の入社後、米国駐在が長く海外企業との提携交渉などで活躍。99年には39歳という異例の若さで経営企画部長に就任し、5カ年の中期経営計画の策定を仕切った。最大のテーマは「営業力の塩野義」から「創薬型企業」への転進だが、社内外で「それは無理だろ」と冷ややかな声が続出したのも当然だった。

当時の塩野義は業績不振が続き八方ふさがりだった。塩野義は初代塩野義三郎氏が1878年に大阪・道修町で薬種問屋を開いて以降、創業家主導の経営であり、再編という選択肢はない。「中興の祖」として53年から長くトップに君臨した塩野孝太郎氏が築いた最強の営業部隊で勝負できる時代は過ぎ、人件費が重荷だった。有力新薬候補もほとんどなかった。

手代木社長は当時について「どうすれば生き残れるのか。頭にあるのはそれだけだった」と振り返る。その答えが「創薬型企業」だった。04年に常務として研究開発部門トップに就任し大改革を進めた。特に20近くあった研究領域を「感染症」など3つに絞り込んだ。現場は猛反発したが、「嫌なら代案を出してくれ」と何度も現場と話して納得させた。

中期計画では感染症など注力する医療用医薬品以外の事業は相次ぎ切り離した。この結果、手代木氏が社長に就任する直前の08年3月期の連結売上高は2142億円。02年3月期のほぼ半分に激減するほどの荒療治だ。それでもGSKなどと共同開発する抗HIV薬などの開発は順調で、有力な新薬候補がそろいだした。無駄の排除など経営の改善も進み営業利益率は20%近くになった。

その後、業界でささやかれたのが武田薬品と塩野義の合併説だ。13年ごろだが、当時の武田社長だった長谷川閑史氏が合併で塩野義の新薬候補に加え、後継者として手代木氏を狙っているという話が業界首脳たちの間で広がった。

業界の重鎮によれば、結局は合併協議は条件が折り合わず白紙に戻ったという。ある製薬会社のトップも「両社の統合話が実現していたら、武田が本当に手ごわい会社になっていた」と語る。

2014/1/20 日本経済新聞 武田、幻の経営統合 外国人トップ誕生の真相

手代木社長がこの20年近く改革に挑んだのは最大のドル箱の高脂血症薬「クレストール」が16年に特許切れになれば、会社の存続が危ういとの思いがあったからだ。その危機を乗り越えたのは世界の製薬大手との提携交渉を成功に導いた「手代木マジック」があったからだ。

塩野義製薬の連結業績は2018年3月期の営業利益が過去最高の1125億円で、売上高利益率は33%に達する見通しだ。最大のけん引役はロイヤルティー収入の「HIVフランチャイズ」。16年3月期は405億円、17年3月期は733億円だが、18年3月期は1030億円と急増する。まるで魔法を使っているかのようだが、ここでも手代木功社長の巧妙な仕掛けがあった。

HIVフランチャイズは塩野義と英グラクソ・スミスクライン(GSK)が01年に設立した米合弁会社で開発した「テビケイ」など抗HIV(エイズウイルス)薬のことだ。手代木氏が合弁事業を仕切り開発も順調だったが、09年に事件が起きた。GSKが米ファイザーと抗HIV薬の開発会社「ヴィーブヘルスケア」を共同で設立、塩野義との合弁会社株をそこに移したのだ。

世界の二大製薬会社が手を組み、塩野義ははしごを外された格好だが、手代木社長は慌てずに妙手を打った。

実は最初のGSKとの契約時に合弁会社のGSK持ち分を買い取れるコールオプションを盛り込ませていた。怒りにまかせてファイザーとの提携を邪魔できたが、逆に塩野義の持ち株をヴィーブに移して10%の株式取得を提案。ロイヤルティーも売上額の10%台後半という好条件を引き出した。交渉で買い取り権を巧みに使い、圧倒的に有利な条件を引き出した。

2012/11/2

塩野義製薬、HIV治療薬JVの枠組み変更

日本の医薬品大手首脳も「株の取得なんて普通は思いつかない。GSKやファイザーと互角に渡り合えるとは驚きだ」と語る。塩野義はファイザーとGSKが抗HIV薬の販売を増やす中、経費をかけず、ロイヤルティー収入と年100億円以上の配当金を受け取る。今後も有力な新薬が相次ぎ登場するため、安定した収益を続けられる。

塩野義の生命線とされた高脂血症薬「クレストール」でも16年の特許切れを前に手を打った。海外での販売権を与えた英アストラゼネカの業績が不振だった13年末、ロイヤルティーを下げる代わりに受け取り期間を16年から23年に延長させることを提案して合意した。

塩野義にとって18年3月期のクレストールのロイヤルティー収入は前期比110億円減でも220億円の見通し。業界では特許切れ後の売り上げの激減を「パテント・クリフ(特許の崖)」という。クレストールでは「激減緩和措置」をとった。これも業界他社を驚かせた妙手だった。手代木社長は「クレストールの影響はクリフではなく、なだらかなヒル(丘)にできた」と胸を張った。

手代木社長は最大の課題とされた米国事業でも手を打っており、「20年3月期には黒字化できる」見通しとなった。現地法人に任せるだけでなく、医薬品ごとに最適な提携先と契約を結んでおり、米国での販売拡大が見込めるからだ。

ただ、将来にはリスクもある。特に収益の多くは自社の特許などを使った共同開発品によるロイヤルティー収入に依存する。18年3月期見通しは1450億円で、連結売上高の4割以上を占める。世界大手の多くに販売してもらい効率的に稼げている。

それでも競合企業から画期的な新薬が登場したり、提携先が再編して戦略が異なれば、契約自体が見直される可能性がある。海外で自力で売れる力が乏しく、世界大手が飛びつく強い新薬を出し続けるしかない。

塩野義の足元の新薬候補は充実している。新型インフルエンザ治療薬が代表例だが、最終段階の第3相の臨床試験(治験)には国内外で8製品もある。その前段階の第2相も新薬として発売できる可能性が比較的に高く、それも10製品ある。

競合他社が数少ない弱点と指摘するのは治験の初期段階の第1相がわずか4製品に過ぎないことだ。この第1相を数多く抱えていることが将来の成長を左右する。世界の製薬大手は圧倒的に豊富な資金があるからベンチャー企業の買収などを含めて無駄な鉄砲でも無数に撃てるわけだ。

手代木社長がペプチドリームなどとの提携を進めているのも、現段階では手薄な10年以上先を見据えてのことだ。特にペプチドリームの技術を活用すれば、原薬と特許の両方で、「中分子」と呼ばれる将来有望な医薬品領域で塩野義が世界のトップに立てる可能性もある。それも難しい開発を成功させるしかない。

48歳で社長に就任した手代木社長もすでに57歳であり、来年には就任10年を迎える。まだまだ続けられる気力も体力もあり、大胆な提携などを仕掛けられる時間も残されている。ただ、開発戦略から世界大手との交渉まで辣腕を振るうだけにワンマン経営に陥るリスクもある。社内では後継者の育成を不安視する声も出ている。

90年代には「終わった会社」とも揶揄(やゆ)された塩野義の復活は劇的だった。その奇跡を起こした魔法はいつまでも解けないのか。規模が小さくても、魔法使いがいなくても、強い企業であり続けられる仕組みを残すことが経営者として評価される手代木氏にとって今後、最大の責務になりそうだ。

2014/1/20 日本経済新聞

武田、幻の経営統合 外国人トップ誕生の真相

「院政への布石か」「社内のトラブルがきっかけか」――。次期社長に外国人経営者をスカウトした武田薬品工業のトップ人事を巡る臆測がやまない。真相は何か。背景を探ると、武田が人知れずライバル企業と進めていた経営統合交渉の破談が、仰天人事の引き金だった。

■「あの計画がご破算になったせい」

武田が次期社長に英グラクソ・スミスクライン(GSK)出身のクリストフ・ウェバー(47)を招くと発表した昨年11月末。直後から社内外で「サプライズ人事」と騒がれたが、武田と取引が長いメガバンク幹部は驚きもせず、武田社長の長谷川閑史(67)の心中を推し量った。

「外国人を社長に選んだ理由の1つは、あの計画がご破算になったせいかもしれない」

あの計画とは、武田と塩野義製薬との統合計画だった。

隠密で協議を進めていた中心人物は、武田側が長谷川、塩野義側が社長の手代木功(54)。

ある交渉関係者は、こう振り返る。

「昨年初夏には、2人の間で経営統合に大筋で合意していた。実務部隊も含めて細かい話を詰める段階に入ろうというところまで進んでいた」

武田にとって、塩野義との統合メリットは大きい。塩野義は売上高が3000億円足らずで国内9位にとどまるが、統合後の売上高は約2兆円。武田―塩野義連合はアステラス製薬など国内ライバルを突きはなすだけではない。世界10位の米イーライ・リリーとも肩を並べ、「世界のベスト10」入りが近づくという計算も働いた。

2人は統合会社の新たな経営体制について、長谷川が会長、手代木が社長に就任することでほぼ合意していたという。トップ人事では、売上高が武田の5分の1ほどで「のみ込まれる側」である塩野義に配慮した格好で、なんとか統合への道筋を付けようとした武田の熱意の表れだった。

関係者によると、この統合後の布陣には、もう一つの意味合いが込められていたという。長谷川は武田と塩野義が統合した後、塩野義の手代木を実質的な後継トップにしようとしていたのだ。塩野義という会社と手代木という経営者を手に入れられる一石二鳥のシナリオだった。

■塩野義にいた意中の人

手代木は東京大学薬学部出身。ネーティブ並みの英語を話すことで知られ、海外企業相手のM&A(合併・買収)の経験もある。長谷川、手代木ともに早朝から仕事をこなし、夕方には帰宅する欧米流の仕事スタイルで、生活リズムまで同じ。そんなところも2人は馬が合ったのかもしれない。

「手代木さんは、たいした人物だよ」――。ある長谷川の側近は、めったに他人をほめない長谷川の言葉に耳を疑ったこともあった。

ところが、2社の経営統合に「待った」がかかる。長谷川との協議がほぼ煮詰まったころ、塩野義の創業家出身で会長の塩野元三(67)に手代木が進捗を報告すると、反応は芳しくない。

「小さくても塩野義の名前でやっていきたい」

塩野は首を縦に振らず、統合シナリオは白紙に戻った。長谷川にとって塩野義との統合は経営者人生の総仕上げになるはずだったが、結局、世界に通用する巨大医薬品メーカーの座を手にすることはできなかった。

2018年6月14日 塩野義製薬

新規抗うつ薬SAGE-217の導入に関するSage社とのライセンス契約締結について

-日本、台湾、韓国での開発および販売に関する契約の締結-

塩野義製薬は、この度、Sage Therapeutics,

Inc.(本社:米国マサチューセッツ州)との間で、新規抗うつ薬SAGE-217の日本、台湾、韓国での開発および販売に関する契約を締結しましたので、お知らせいたします。なお、本件は2018年5月9日に発表した戦略的事業投資の一環です。

うつ病は、脳の働きに何らかの問題が起きることで、生活の質(Quality of

Life:QOL)の低下をきたす疾患です。これまでさまざまな抗うつ薬が発売され使われることでQOLを改善してきましたが、より安全かつ効果発現が早い治療薬が求められています。

SAGE-217は、既存の抗うつ薬とは異なる新規の作用機序を有する1日1回投与の 経口剤であり、シナプスおよびシナプス外のGABAA受容体に対する選択的ポジティブアロステリックモジュレーターです。

SAGE-217は、抑制系神経細胞に直接作用すると考えられており、効果発現が早いことが期待されています。現在、大うつ病性障害、産後うつ病、睡眠障害

、その他の気分障害および運動障害の適応でSage

社が開発を進めております。

SAGE-217は、 大うつ病性障害の適応症で は2018年2月にFDAよりブレークスルー・セラピー(画期的治療薬)に指定されており、 既に第II 相臨床

試験は完了 しております。

FDAとの合意の下、今年米国で第III相臨床試験が開始される予定です。

この度の契約締結により、当社はSAGE-217のうつ病・うつ状態を含む全ての疾患において、日本、台湾、韓国での独占的開発・販売権を獲得いたします。また、当社は、契約締結に伴う一時金として90百万ドル、今後の開発進展や製品上市後の販売額に応じたマイルストンを最大で合計485百万ドル、並びに販売額に応じて平均20%台のロイヤリティーをSage社に支払います。

塩野義製薬は「創薬型製薬企業として社会とともに成長し続ける」ことを経営目標として掲げた中期経営計画SGS2020の中で、「個人が生き生きとした社会創り」を当社が取り組むべき社会課題の一つにあげております。当社は、Sage社との提携を通じて、人々の健康を守るために必要なうつ病を含む精神・神経系疾患の治療薬を、世界中の患者さまにいち早くお届けできるよう、引き続き努力してまいります。

参考:

●Sage Therapeuticsについて

Sage社は中枢神経領域の疾患に対し、患者さまの人生をより良い方向に導くような新薬の開発に取り組んでいる製薬企業です。

中枢神経系におけるGABAA受容体NMDA受容体を標的とした新薬候補品群を有しています。

最も開発が進んでいるプログラムがSAGE-547(一般名:brexanolone)であり、これは静注製剤で産後うつ病を適応 症として第

III相臨床試験が完了し、FDAが承認に向け審査中です。

Sage社はSAGE-217やSAGE-718などの新規化合物の開発も現在推進しております。

●SAGE-217の第 II相 臨床試験結果について

米国で実施された第II相 臨床試験では、18歳~65歳の中等度から重度の大うつ病性障害患者89名を対象に プラセボ 群を対照とした比較試験を実施しました。

本試験において、SAGE-217は主要評価項目を達成しました。

プラセボ群と比較して、SAGE-217群では

、投薬14日目のHAM-D(ハミルトンうつ病評価尺度)17項目の総スコアがベースラインと比較して統計学的に有意に減少しました。

プラセボ群と比較して、SAGE-217群では 、初回の投薬の翌朝から4週目までのHAM-Dスコアが

統計学的に有意に減少し、その効果はフォローアップの6週目まで持続し、プラセボ群との差は さらに大きくなりました。

SAGE-217の忍容性は良好でした。

SAGE-217群で比較的よく見られた有害事象は、頭痛、めまい、吐き気 、傾眠でした。

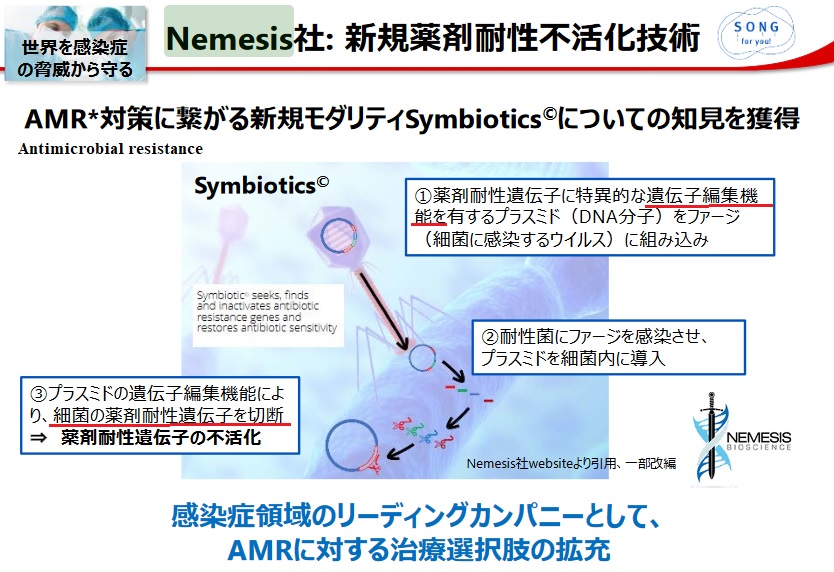

2018/8/14 塩野義、薬剤耐性菌に効く薬の開発へ英企業に出資、独自薬開発も

塩野義、耐性菌にも効く薬の技術開発へ

英スタートアップに出資

塩野義製薬は抗生物質(抗菌薬)が効かない「薬剤耐性菌」でも薬が効くようにする技術や薬剤の開発に乗り出す。耐性獲得の原因となっている細菌の遺伝子を切断して耐性をなくす手法に取り組む英スタートアップ企業に6月に出資した。(出資先企業が6/18に発表、塩野義は第1四半期決算説明で開示)

感染症対策では強力な耐性菌が増える一方で新薬の開発が追いつかず、世界で問題になっている。新技術が実用化できれば、課題解決に役立つ。

英国のNemesis

Bioscience(ケンブリッジ)が組成する約2億円の研究ファンドに6月、一部出資した。同社が取り組んでいるのは、抗菌薬に組み込んだウイルスを耐性菌に感染させ、特定の遺伝子を切断するゲノム編集技術の確立。実用化できれば、効かなくなった抗菌薬の効果が戻る可能性がある。

ウイルスは耐性菌にのみ感染するため人体に影響はないと見ている。まず動物を対象にした非臨床試験を目指す。塩野義は得意とする感染症領域で培った知見をもとに助言するなど開発を後押しする。将来、こうした技術を自社の医薬品に導入したい考えだ。

塩野義は耐性菌感染症に対する独自の抗菌薬開発にも取り組んでいる。2018年度中に抗菌薬「セフィデロコル(cefiderocol)」を米国で承認申請する方針だ。

ーーー

June 18, 2018

SHIONOGI INVESTS IN NEMESIS TECHNOLOGY

Japanese Pharma Company Joins £1.4M Seed

Funding Round for Nemesis Bioscience

Nemesis Bioscience today announced the

completion of a Seed funding round of £1.4M from a syndicate of new investors

including Shionogi & Co Ltd, Coastal International Holdings and Wren Capital in

addition to existing investors the Development Bank of Wales and the UK

Innovation and Science Fund.

The funds will be used to continue the

clinical development of Nemesis Symbiotics© – DNA

therapeutics that have been proven in preclinical models

to reverse antibiotic resistance in pathogenic bacteria. Nemesis intends

to manufacture a suite of Symbiotics to both resurrect existing antibiotics made

ineffective by increasing bacterial resistance and to protect newly developed

antibiotic assets from stimulating such resistance

Commenting on Shionogi’s support for the

technology and commercial plans of Nemesis, Takeshi Shiota, Ph.D., Senior Vice

President, Pharmaceutical Research Division said, “Shionogi has been watching

the progress of Nemesis for a few years now and we have been very impressed with

the team, their science and their novel approach to the problem of antibiotic

resistance. We are excited to understand the potential for Nemesis Symbiotics©

in the treatment of antibiotic resistant bacterial infections and in the

protection of newly developed antimicrobials from early resistance.”

Nemesis CEO Dr Frank Massam said the company

was “delighted that we have been able to attract international support for our

novel technology and business approach – and in particular that we will now be

able to work with Shionogi – an acknowledged global leader in anti-infective

clinical development – as we move forward to market with our first-in-class

companion therapeutics.

About Nemesis Bioscience Ltd

Nemesis Bioscience Ltd was founded in March

2014 by Dr Frank Massam, Professor Conrad Lichtenstein and Dr Gi Mikawa. Based

in Cambridge and Cardiff, UK, the company has invented, and is developing,

pioneering products that will resurrect anti-microbial therapies made

ineffective by increasing microbial resistance. Nemesis will impact one of the

world’s most significant clinical problems by not only treating antibiotic

resistant infections, but also by preventing them in susceptible patients. Large

and rapidly growing opportunities exist for the company’s products in the

antibiotic, wound care and veterinary medicine markets.

ーーー

2018/7/30

塩野義製薬 2018年度第1四半期決算Conference

Call

2018年度第1四半期の主な成果(その他)

6月 Nemesis社「Symbiotics©」の臨床開発への投資

ーーー

2018/6/6

セフィデロコルは、外膜透過経路を利用することによってグラム陰性菌の外膜を効果的に通過して抗菌活性を発揮する新規のシデロフォアセファロスポリンです。

セフィデロコルは鉄イオンと結合することにより、細菌が養分である鉄イオンを取り込むために有している鉄イオントランスポーターを介し、細菌内に能動的に運ばれます。これにより、セフィデロコルは細菌の

ペリプラズム内に高濃度に保たれ、細胞壁合成を阻害します。

さらに、セフィデロコルはポーリンチャネルを介し受動的に外膜を透過します。また、メタロカルバペネマーゼ及びセリンカルバペネマーゼを含む既知のすべてのβラクタマーゼに対し安定であることも強活性を発揮する要因となっています。

グローバルで実施したサーベイランス試験において、セフィデロコルはカルバペネムに耐性を示す緑膿菌、アシネトバクター・バウマニ、ステノトロホモナス・マルトフィリアおよび腸内細菌科細菌を含むグラム陰性菌に対しin

vitro下で広い抗菌スペクトルを示しました。

これとは対照的に、セフィデロコルはグラム陽性菌及び嫌気性菌に対してのin vitro活性は弱いです。

現在、カルバペネム耐性菌感染症を対象した第III相臨床試験(CREDIBLE-CR)及び院内肺炎・人工呼吸器関連肺炎・医療ケア関連肺炎患者を対象とした第III相臨床試験

(APEKS-NP)を行っています 。

シオノギファーマによるナガセ医薬品の株式取得(子会社化)に関するお知らせ

塩野義製薬は、本日開催の取締役会において、連結子会社で医療用医薬品等の製造および販売・CDMO事業等を行うシオノギファーマが、長瀬産業が保有するナガセ医薬品の全株式を取得し子会社化することについて決議いたしましたので、お知らせいたします。

記

1.株式の取得の理由

シオノギファーマは、「技術開発を軸に新たな価値を創出し、付加価値の高いヘルスケア製品・サービスを提供し続け、人々の健康維持、増進と社会の発展に貢献する」をミッションとして、医療用医薬品、治験薬等の製造、販売、分析・試験、医薬エンジニアリング事業を展開しております。また、自社製品の販売やシオノギグループ内での製造・サービス受託だけでなく、外部受託ビジネスを拡大させ、世界で最も信頼されるCDMO(Contract

Development and Manufacturing Organization)事業者となることを目指しております。

一方、ナガセ医薬品は、長瀬産業の子会社として、抗がん剤、局所麻酔剤、胃炎・胃潰瘍治療剤等の製造を手掛けており、自社製品に加えて、注射製剤を中心に外部顧客からの高活性医薬品や一般活性医薬品の製造受託にも取り組んでいます。

今後、シオノギファーマは、ナガセ医薬品を子会社化することで、両社が保有する製造能力やノウハウの相互活用を行い、今後更なるCDMOビジネスを推進し、CDMOにおけるリーディングカンパニーを目指してまいります。

2.日程

株式譲渡実行日 2020年10月1日(予定)

3.今後の見通し

本件が当社の連結業績に与える影響は軽微です。

2022/4/1

医薬品原薬・中間体の開発製造受託事業を行う合弁会社の事業開始

Pharmira

㈱が4月1日、医薬品原薬・中間体の連続生産技術の開発並びに同技術を用いた開発製造受託事業を開始いたしました。

社名:Pharmira

株式会社

(読み方︓ファーミラ)

由来:「ファーマシューティカル」と「未来」を掛け合わた造語となります。「医薬品業界の未来をファーミラの技術力で切り拓く」という意図が込められております。

住所:

兵庫県尼崎市杭瀬寺島

2

丁目

1

番

3

号

設立年月

2021年11月25日

事業開始

2022年4月1日

株主構成/出資比率

シオノギファーマ:50.1%、

千代田化工建設:17.0%、

大成建設:15.9%、

藤本化学製品:10.0%、

竹中工務店:5.3%、

横河電機:1.1%、

長瀬産業:0.7%

事業概要

医薬品原薬・中間体の製造技術の変革を目指して、専門技術・機能を有する企業が集結し、開発製造受託事業を行ってまいります。

近年、医薬品原薬・中間体を取り巻く環境は大きく変化しており、とりわけ感染症の脅威に対して、医薬品開発の更なる加速化、医薬品原薬の安定供給網の確保は喫緊の課題です。

このような環境変化に対して革新的な新技術として連続生産技術を導入することにより、医薬品開発段階における製法開発期間の短縮、商用生産における省人化、省スペース化による効率化、高品質な医薬品の高度な品質保証が期待されます。

経験豊富なバッチ製造技術と革新的な連続生産技術の双方を用い、医薬品原薬の製法開発、治験原薬製造から商用生産に至るフルレンジ・ワンストップの医薬品原薬・中間体製造を提供いたします。連続生産の導入にあたっては、連続生産への変更メリットが大きいと期待される反応工程や晶析工程を中心に適用し、開発段階から連続生産を適用することで、高品質・プロセス安全性を担保しつつ医薬品開発を加速させることができます。

新規シデロフォアセファロスポリン抗菌薬FETCROJA®(cefiderocol)の英国におけるサブスクリプション型償還の開始について

塩野義製薬は、FETCROJA®(cefiderocol)について、英国の国民保健サービス(NHS

England and Improvement:NHSE&I)との契約締結により、サブスクリプション型償還による支払いが開始されましたことを、お知らせいたします。

薬剤耐性(Antimicrobial resistance:AMR)はグローバルでの重要な課題です。AMR領域においては、新規AMR治療薬の使用を薬剤耐性菌感染と確認あるいは強く疑われる症例に絞るなど、抗菌薬適正使用の考え方を浸透させることで、新たな耐性菌発現を極力防止するとともに、広範なサーベイランス試験を実行し当該薬剤に対する耐性菌の発生をモニタリングする必要があります。

結果として新たな抗菌薬を継続して創出するだけでなく、維持するための収益体制の確保すら困難となり、多くの企業が抗菌薬開発から撤退、もしくは規模縮小を余儀なくされました。

抗菌薬の市場を実効性のある持続可能なものにするうえで、プル型インセンティブ*の導入が重要であると考えられています。

新たな抗菌剤等の実用化にあたっては、経済的及び社会的観点から市場化を支援する仕組み

(Pull Incentive)が必要である。

今回、英国が開始したサブスクリプション型の償還は、抗菌薬の処方量と切り離して、国が開発企業に対して固定報酬を支払う代わりに、必要なときに抗菌薬を受け取ることができる制度です。FETCROJA®は2020年12月に本制度に採択されて以降、NICEによる医療技術評価が実施され、このたび正式にNHSE&Iとの契約を締結しました。

本契約締結により、当社は3年間の支払いを受け取るとともに、さらに最大7年延長するオプションが付与されます。

英国では、2019年7月9日、NHS(National Health

Service)がサブスクリプションモデルを使った抗菌薬に対する支払いプログラムの試験導入を発表した。この方式では、従来のように医薬品の販売量に基づいて支払いが行なわれるのではなく、抗菌薬へのアクセスとの引き換えに製薬会社に対して前払いがなされる。

薬の処方量と関係なく、有用性に基づいて支払いが行われるため、製薬会社には多く処方してもらおうとするインセンティブが働かず、適正使用の面でも一層寄与する可能性がある。

また、現在の制度では新たな抗菌薬が開発されても、将来耐性菌が蔓延した状況に備えて蓄えられるようなことになれば、直ちに販売量の増加に結びつかないため、新規の抗菌薬を早急に開発するインセンティブはそれほど高くない。

しかし、サブスクリプションモデルでは有用とされる抗菌薬にアクセスが可能になった時点で前払いがなされるため、新規抗菌薬の開発を促す。

塩野義製薬は、取り組むべきマテリアリティ(重要課題)として「感染症の脅威からの解放」を特定し、研究開発、製造、販売に加え、感研究開発支援基金への参加2や新たな保険償還システムの提案等、幅広く感染症に対する取り組みを進めております。当社は、グローバルの課題であるAMRの対策を成功させ、人々の健康を守るために必要な感染症治療薬を、世界中の患者さまのもとにいち早くお届けできるよう、引き続き努力してまいります。

【Cefiderocolについて】

Cefiderocoは、多剤耐性菌を含むグラム陰性菌の外膜を効果的に通過して抗菌活性を発揮する新規のシデロフォアセファロスポリン抗菌薬です。Cefiderocolは細菌のカルバペネムへの耐性獲得に関連する3つの主な機序(βラクタマーゼによる抗菌薬の不活化、ポーリンチャネルの変異による膜透過性低下、排出ポンプの過剰産生)による影響を受けずに抗菌力を発揮します。鉄と結合する独自の構造を有することにより、細菌が養分である鉄を取り込むために利用する鉄トランスポーターを介し、細菌内に能動的に運ばれます3。その結果、セフィデロコルは細菌のペリプラズム内に効率よく取り込まれ、細胞壁合成を阻害します。

参考

2020/12/21

新規シデロフォアセファロスポリン抗菌薬FETCROJA®(cefiderocol)の英国におけるサブスクリプション型償還モデルへの採択について

塩野義製薬は、FETCROJA®(cefiderocol)について、英国国立医療技術評価機構(NICE)および英国の国民保健サービス(NHS

England and

Improvement)より、サブスクリプション型の償還モデルに採択されたことをお知らせいたします。

今回、英国が試験的に開始した制度は、抗菌薬の処方量と切り離し、国が開発企業に対して固定報酬を支払う代わりに、必要なときに抗菌薬を受け取ることができるサブスクリプション型の償還モデルです。

今後、2021年にNICEによる医療技術評価(Health Technology

Assessment:HTA)が実施されたのち、2022年4月より加入支払い契約期間が開始される予定です。

FETCROJA®は、世界保健機関(WHO)により最優先の対応が必要であると考えられているカルバペネム系抗菌薬に耐性を示すアシネトバクター・バウマニ、緑膿菌、腸内細菌目細菌の全てに有効性を示す唯一の薬剤です。当社は、このたびの採択が、製薬企業の実効性ある市場を取り戻し、感染症分野のイノベーションを維持するための重要なステップであると考えています。

2024年10月24日 塩野義製薬 UBE

新規抗

RS

ウイルス薬候補

S-337395

について米国

FDA

よりファストトラック指定を受領

塩野義製薬とUBEは、新規抗RSウイルス薬候補(開発番号:S-337395)について、米国食品医薬品局(FDA)よりファストトラック指定(Fast

Track designation)を受領したことを、お知らせいたします。

RS:

respiratory syncytial

FDA

のファストトラック指定は、重篤な疾患に対する新たな治療法やアンメット・メディカル・ニーズを満たす可能性のある薬剤等の開発を促進し、迅速に審査することを目的に制定された制度です。

RS

ウイルスによる呼吸器感染症は、2

歳までにほとんどの子どもが一度は感染し、生涯にわたって再感染を繰り返す疾患です。特に新生児、乳児、高齢者では、下気道に炎症を引き起こし、重篤な呼吸器症状を伴うことが多いため、早期治療が非常に重要とされています。しかし、現時点では

RS

ウイルスに対する効果的な抗ウイルス薬は存在せず、この分野には依然として大きなアンメット・メディカル・ニーズが存在しています。

本剤は塩野義製薬とUBEとの共同研究にて見出された、経口の新規抗

RS

ウイルス薬候補であり

、RS

ウイルスの複製に必須なタンパク質を標的とし、ウイルスの増殖を阻害することで効果を発揮します。肺内での用量依存的な

RS

ウイルス減少効果が非臨床試験で確認されており、現在、本剤の有効性と安全性の検討を目的に

Phase 2

試験を実施中です。このたびのファストトラック指定により、FDA

との協議をより頻繁に行い、申請資料を段階的に提出することで、開発および審査のプロセスが加速することが期待されます。

両社は引き続き、それぞれの強みを活かして本剤の開発を促進し、一日も早く患者さまにお届けできるよう努めてまいります。

2018

年

12

月

10

日

新規抗

RS

ウイルス薬創製を目指した共同研究契約締結について

塩野義製薬と宇部興産は、塩野義製薬の新規抗RSウイルス薬創製に関する創薬プログラムについて、共同研究契約を締結しましたのでお知らせいたします。

両社は低分子創薬に強みを持ち、感染症を重点疾患領域とする塩野義製薬の創薬力と、有機合成力に支えられた宇部興産の化合物デザインをもとに、SAR(Structure-Activity

Relationship:構造活性相関)研究における相乗効果を高めることで、新規抗RS

ウイルス薬の開発候補化合物を早期に創出し、患者さまに治療薬をお届けできるよう努めてまいります。また、両社は今後もこのような共同研究を積極的に推進することで、イノベーションの創出に取り組んでまいります。

2.

プレスリリース:2022

年

2

月

28

日

塩野義製薬とUBE(旧社名:宇部興産)による新規抗

RS

ウイルス薬候補

S-337395

に関する

共同開発契約締結について

塩野義製薬と宇部興産は、新規抗RSウイルス薬候補(開発番号:S-337395)について、この度、共同開発契約を締結しましたのでお知らせいたします。

両社は 2018 年 12 月に共同研究契約を締結し、感染症を重点疾患領域とする塩野義製薬の創薬力と宇部興産の有機合成力を融合して、RS

ウイルスに有効な低分子化合物の創製を進めてきました。非臨床の探索的な評価結果から、安全性と有効性が期待される本化合物を見出しましたので、この度、共同開発契約を締結しました。なお、本化合物は

2023 年度中の臨床試験開始を目指しております。

今回の契約締結により、両社は引き続き、それぞれの強みを活かして本化合物の開発を加速し、一日も早く患者さまにお届けできるよう努めてまいります。

厚労省Q&A

RSウイルス感染症とはどのような病気ですかC

RSウイルス感染症(respiratory syncytial virus

infection)は、RSウイルスの感染による呼吸器の感染症です。RSウイルスは日本を含め世界中に分布しています。何度も感染と発病を繰り返しますが、生後1歳までに半数以上が、2歳までにほぼ100%の児がRSウイルスに少なくとも1度は感染するとされています。

症状としては、発熱、鼻汁などの軽い風邪様の症状から重い肺炎まで様々です。RSウイルスの初回感染時には、より重症化しやすいといわれています。特に生後6ヶ月以内にRSウイルスに感染した場合には、細気管支炎、肺炎など重症化する場合があります。

RSウイルスはどのように感染しますか?

RSウイルスは主に接触感染と飛沫感染で感染が広がります。

接触感染は、RSウイルスに感染している人との直接の接触や、感染者が触れたことによりウイルスがついた手指や物品(ドアノブ、手すり、スイッチ、机、椅子、おもちゃ、コップ等)を触ったり、なめたりすることで感染することを言います。

また、飛沫感染は、RSウイルスに感染している人が咳やくしゃみ、あるいは会話などをした際に口から飛び散るしぶきを浴びて吸い込むことにより感染することを言います。

RSウイルスは、麻疹ウイルスや水痘ウイルスの感染経路である空気感染はしないと考えられています。

2024/10/25 日経

塩野義、コロナ「万能型」ワクチン治験へ 変異に対応

塩野義製薬は新型コロナウイルスの様々な変異に対応した「ユニバーサル(万能型)ワクチン」の臨床試験(治験)を2024年度末までに始める。安全性を確かめる第1段階の治験で、終了次第、有効性を確かめる次の治験を始める。

新型コロナは今も新たな変異型が次々と登場している。万能型の開発が成功すれば、流行を抑え込むことも期待できる。

日本経済新聞の取材に対して、手代木功社長が明らかにした。

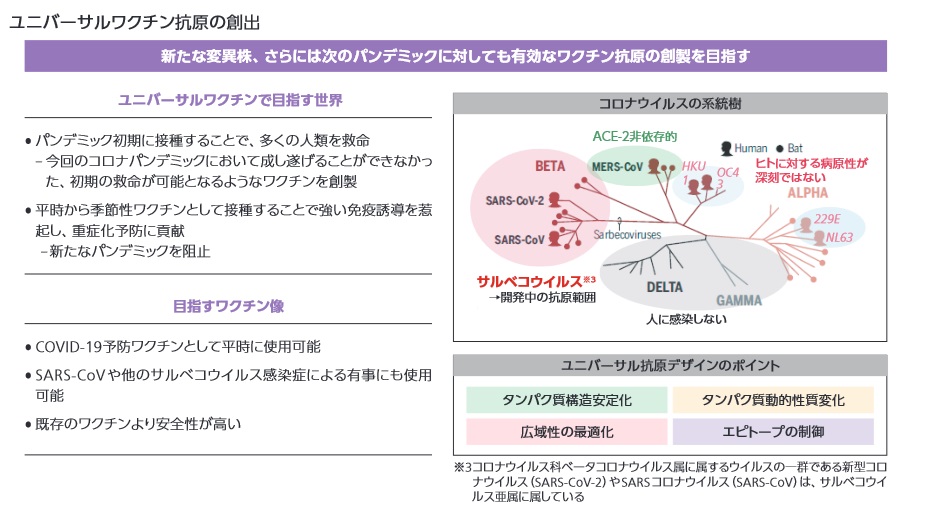

塩野義製薬のユニバーサルワクチン

パンデミック発生以降、COVID-19は感染拡大を繰り返してきました。その大きな要因の一つは度重なる変異株の出現です。世界中で感染拡大やワクチンの接種が進むにつれ、免疫を回避する変異株が次々と出現し、ワクチンの開発を難しくしています。

SHIONOGIはその連鎖を断ち切るため、サルベコウイルス亜属※1全般に対するユニバーサルワクチンの研究開発に取り組んでいます。

※1 サルベコウイルス亜属:コロナウイルス科ベータコロナウイルス属に属するウイルスの一群。SARS-CoV-2や SARSウイルス、コウモリコロナウイルスがこの群に含まれる。

本研究では、抗原設計や免疫状態の解析に強みを持つKOTAIバイオテクノロジーズ株式会社(大阪大学免疫学フロンティア研究センターでの研究成果を基礎に、2016年に設立したベンチャー企業)、ならびに感染症研究において日本を代表する機関である国立感染症研究所とともに、ウイルスの変異が起こりにくい領域に対する中和抗体を選択的に誘導する抗原を特定することで、新型コロナウイルスの新たな変異株の出現や将来のパンデミックに対する備えとして、有効で安全なワクチンの創製を目指しています。

なお、本研究はAMED(国立研究開発法人日本医療研究開発機構)のワクチン開発・生産体制強化戦略関連事業であるSCARDA(先進的研究開発戦略センター)のワクチン・新規モダリティ研究開発事業に採択され、当該事業の助成を受けています。

https://www.amed.go.jp/content/000119341.pdf

ユニバーサルワクチンへの取り組み

https://www.shionogi.com/content/dam/shionogi/jp/investors/ir-library/annual-report-integrated-report/pdf/2024%E7%89%87%E9%96%8B%E3%81%8D/SHIONOGI%20Story%202_j_2024_0930.pdf

COVID-19は、当初の大混乱は収まったもののいまだに新たな変異株が出現し続けており、大きなアンメットニーズが残されています。

また、現在流通しているCOVID-19予防ワクチンでは、コウモリ等の動物由来の未知のコロナウイルスに完全に対応することは困難であるため、将来のパンデミックに対する社会の不安は完全には払拭されていません。

SHIONOGIは、コロナウイルス感染症に対して残された社会不安を重要な課題と認識しており、SCARDA(先進的研究開発戦略センター)が指定する重点疾患ワクチンの研究開発戦略に参画し、ユニバーサルワクチンの

研究開発に取り組んでいます。

ユニバーサルワクチンS-567123は、新型コロナウイルス感染症(COVID-19)に対する起源株1価組み換えタンパクワクチン

「コブゴーズ®筋注」において抗原として使用されているスパイクタンパク質にアミノ酸変異を導入し、糖鎖の制御や変異ウイルス間で共通した配列を活用した改変を施すことで、新型コロナウイルス変異株や次のパンデミックを起こす可能性がある未知のコロナウイルス等、幅広い変異株に対して有効性が期待できるよう設計されています。

塩野義製薬は、新型コロナウイルス感染症(COVID-19)に対する起源株1価予防ワクチン「コブゴーズ(R)筋注」(開発番号 :

S-268019)について、2024年6月24日「SARS-CoV-2による感染症の予防」を効能・効果として、初回免疫における国内製造販売承認を取得した。

コブゴーズ®筋注は、塩野義グループ会社の UMN

ファーマが有する BEVS (Baculovirus Expression

Vector System:昆虫細胞などを用いたタンパク発現技術)を活用した遺伝子組み換えタンパクワクチンで、ウイルスの遺伝子情報から目的の抗原タンパクを発現・精製し、アジュバントを添加した後に投与される。

その設計の過程では、KOTAI

バイオテクノロジーズ社と協働でコンピューターシミュレーションによる設計手法を確認しました。さらに、SHIONOGI

の誇る低分子創薬エンジンを高分子に応用するなど、SHIONOGI

が持つ強みを最大限に発揮することで数多くの候補抗原タンパク質を高効率に最適化する手法等も確立しています。

今後は国立感染症研究所との協働による詳細な免疫学的解析を通じて、これまでに例のない新しい作用メカニズムを持つワクチンの研究開発も推し進めていきます。

SHIONOGIは臨床段階においてユニバーサルワクチンの有用性を確立し、1日でも早く皆さまにお届けすることで、世界からコロナウイルスによるパンデミックの脅威を取り除き、安心して暮らせる社会の実現に貢献することを目指します。また、コロナウイルス感染症のみならずインフルエンザやその他の感染症に対しても、様々な特徴を持った社会に必要とされるワクチンを創製し続け、SHIONOGI

のマテリアリティである「感染症の脅威からの解放」を実現していきます。

田辺ファーマからの筋萎縮性側索硬化症等治療薬エダラボン事業の買収に関するお知らせ

-

塩野義製薬は、筋萎縮性側索硬化症(ALS)等の治療薬であるエダラボン事業を買収

-

日米を含むグローバルでの知的財産等の全権利を獲得し、QOL疾患のポートフォリオを拡充

-

当該事業は年間売上1,000億円以上であり、2026年度以降の売上収益および利益へ継続的に貢献する見通し

-

米国においては、本取引を目的として新設される米国事業会社をShionogi

Inc.が完全子会社化し、希少疾患領域に精通した事業基盤を獲得

塩野義製薬は、2025年12月22日に開催された取締役会において、田辺ファーマが開発・販売する筋萎縮性側索硬化症(ALS)等治療薬エダラボン(日本での製品名「ラジカット」、米国での製品名「Radicava」)の日米を含むグローバルでの全権利の獲得に関する契約締結について、決議したことをお知らせします。これに伴い、米国についてはタナベファーマアメリカがRadicavaに関する事業会社*(以下「Radicava事業会社」)を新設し、当社の米国グループ会社Shionogi

Inc.(本社:ニュー・ジャージー州)が完全子会社化いたします。日本を含む米国以外の地域については、流通業務の移管および製造販売承認の承継時期について今後検討し決定してまいります。

*名称未定。2025年度中に設立予定

当社代表取締役会長兼社長CEOの手代木

功は、今回の事業買収について、次のように述べています。

「エダラボンは、ALSという深刻な疾患に苦しむ患者さまのアンメットニーズに応える革新的治療薬です。こうした高い価値のある治療選択肢を多くの患者さまにお届けできることを、大変光栄に思います。同時に、希少疾患領域で、年間1,000億円以上の売上を誇る製品を社会に提供し続けるという使命は、当社の果たすべき大きな責任であることを実感しています。現在開発を進めている希少疾患に対する複数の開発品についても、一日でも早く、必要とされる患者さまにお届けできるように、グループ一丸となって取り組んでまいります。」

1.

本事業買収の目的と背景

塩野義製薬は、顧客・社会に新たな価値を創出するために取り組むべきマテリアリティ(重要課題)の一つとして、「健やかで豊かな人生への貢献」を特定しています。誰もが自分らしく生き生きとした生活を送ることができる社会の実現に向け、将来のアンメットニーズが大きいと想定される疾患群を「社会的影響度の高いQOL疾患(睡眠障害、難聴、希少疾患等)」として、研究開発の注力領域に定め、ソリューションの提供に向けた取り組みを進めています。

このたびの事業買収により、当社はALSという希少疾患に苦しむ患者さまのアンメットニーズに応える治療薬であるエダラボンのグローバルでの知的財産、販売権等を含む全権利を取得します。さらに、希少疾患領域に精通した人材と事業運営に関するノウハウを取り込むことで、米国における強力な事業基盤を獲得します。

当社は、社会的影響度の高いQOL疾患の中で、脆弱X症候群やJordan症候群、ポンぺ病といった希少疾患に対する治療薬の開発を推進しています。さらに、当社が2025年12月1日に継承した事業1においても、アンメットニーズが高い希少疾患に対する開発品を複数有しています。

当社は今回の事業買収により、希少疾患に対する取り組みをさらに加速させます。さらに、現在開発中の希少疾患治療に対する複数の開発品についても、必要とされる患者さまへ速やかに提供できる体制の構築を進めてまいります。

<本事業買収によって獲得・強化される主な資産・機能>

エダラボンのグローバルでの全権利の獲得

米国市場における強固な販売基盤の獲得

希少疾患領域に精通した人材と事業運営に関するノウハウの獲得

当社は本契約に基づき、対価として、手続き完了時に総額2,500百万ドルを米国グループ会社Shionogi

Inc.を通じて田辺ファーマに支払います。加えて、一定の条件を満たした場合には、将来の売上に応じたロイヤリティーを支払います。

今後、米国においては、Radicava事業会社がShionogi Inc.の完全子会社として、速やかに事業を開始する予定です。

2. Radicava事業会社の概要(予定)

|

① 名称 |

未定 |

|

② 本社所在地 |

未定 |

|

③

代表者の役職・氏名 |

未定 |

|

④ 事業内容 |

Radicavaの販売等 |

|

⑤ 資本金 |

未定 |

|

⑥ 設立年 |

2025年度中 |

|

⑦

大株主および持ち株比率 |

設立時:タナベファーマアメリカが株式の100%を保有

手続き完了後:タナベファーマアメリカからShionogi Inc.へ株式の100%を譲渡 |

|

⑧ 従業員数 |

未定 |

|

⑨ 当社との関係 |

手続き完了後、Shionogi Inc.の完全子会社 |

|

⑩

当該会社の連結経営成績および連結財政状態 |

当該会社は2026年3月期中の設立を予定しており、

現時点では連結業績および財政状態に関する情報はございません。 |

|

<参考>

田辺ファーマによる最近3年間の

米国におけるRadicavaの売上収益 |

2023年3月期 |

2024年3月期 |

2025年3月期 |

|

43,330百万円 |

74,713百万円

|

94,491百万円

|

|

①

異動前の所有株式数 |

0株(議決権所有割合:0.0%) |

|

② -1取得株式数 |

新会社の発行済株式のすべて |

|

③ ‐2取得資産 |

エダラボン関連の知的財産権 |

|

取得価額 |

2,500百万ドル(日本円換算金額:394,175百万円*)

*1米ドル=157.67

円で換算 |

|

④

異動後の所有株式数 |

発行済株式のすべて(議決権所有割合:100%) |

3.

取得資産および取得株式数、取得価額及び取得前後の所有株式の状況

4. 事業譲受の相手先の概要

|

① 名称 |

田辺ファーマ株式会社 |

|

② 本社所在地 |

大阪市中央区道修町3-2-10 |

|

③

代表者の役職・氏名 |

代表取締役

執行役員CEO 原田明久 |

|

④ 事業内容 |

医療用医薬品を中心とする医薬品の製造、販売 |

|

⑤ 資本金 |

500億円 |

|

⑥ 設立年月日 |

1933年12月13日 |

|

⑦ 連結純資産 |

7,909億円 |

|

⑧ 連結総資産 |

9,680億円 |

|

⑨

大株主および持株比率 |

株式会社 BCJ-94

100% |

|

⑩ 当社との関係 |

資本関係:該当事項はありません。

人的関係:該当事項はありません。

取引関係:該当事項はありません。

関連当事者への該当状況:該当事項はありません。 |

5.

取締役会決議日 2025年12月22日

6.

契約締結日 2025年12月22日

7. Radicava事業会社の完全子会社化の日程 2026年4月1日以降(予定)

8. 今後の見通し

Radicava事業会社の完全子会社化は2026年4月1日以降を予定しているため、2026年3月期の連結業績に与える影響は軽微です。2027年3月期以降の連結業績への影響については現在精査中ですが、2027年3月期より売上収益および利益に貢献する見込みです。

【エダラボンについて】

エダラボンは、ALSの進行に関与する酸化ストレスを抑制することで、運動ニューロンの障害進行を遅延させる作用を有するフリーラジカル消去薬です2。ALSは進行性の神経疾患であり、根本的な治療法が存在しないアンメットメディカルニーズの高い疾患です。エダラボンは疾患進行を抑制する数少ない治療選択肢の一つとして期待されており、米国では注射剤に加え、服薬負担を軽減する経口懸濁剤も上市され、ALS患者さまのQOL向上に寄与しています。米国では、エダラボンの注射剤および経口懸濁剤が、合計約2万人のALS患者さまの治療に使用されています。

エダラボンの経口懸濁剤は、2022年に米国FDAからALS治療薬として承認を取得しました。2024年には、静注投与の負担を回避する経口懸濁剤という新たな投与経路を提供し、患者ケアに大きく貢献したことから、FDAより希少疾病用医薬品として排他的承認期間が付与されました。

エダラボンは、田辺ファーマがALS治療薬として創製・開発し、米国ではタナベファーマアメリカが販売しました。田辺ファーマは2001年から13年間にわたる臨床試験を通じてALS研究を進め、2015年に日本および韓国でRADICUT®として承認を取得しました。その後、カナダ(2018年10月)、スイス(2019年1月)、インドネシア(2020年7月)、タイ(2021年4月)、マレーシア(2021年12月)、オーストラリア(2023年2月)、ブラジル(2024年2月)で承認を取得しました。RADICAVA®

Oral Suspensionはカナダ(2022年11月)、スイス(2023年5月)で承認され、日本ではRADICUT® Oral

Suspension 2.1%が2022年12月に承認されました。

【ALSについて】

ALS:Amyotrophic

Lateral

Sclerosis(筋萎縮性側索硬化症)は、運動ニューロンが選択的に変性・脱落することで筋力低下や呼吸障害を引き起こす進行性の神経疾患です。発症後は徐々に筋萎縮が進行し、最終的には呼吸筋麻痺により生命予後に重大な影響を及ぼします。世界的に年間発症率は人口10万人あたり約1~2人とされる希少疾患であり、根本的な治療法は存在しません3。病態には酸化ストレスやグルタミン酸による興奮毒性等の複数の要因が関与しており、疾患進行を抑制する治療選択肢は限られています。このため、ALSはアンメットメディカルニーズの高い疾患として、革新的な治療薬の提供が強く求められています。

【アドバイザーについて】

本件に関する塩野義製薬の法的アドバイザーはCleary Gottlieb Steen & Hamilton

LLPです。田辺ファーマのメイン財務アドバイザーはCenterview Partners LLC、法的アドバイザーはRopes &

Gray

LLCです。加えて、ゴールドマンサックスも田辺ファーマに財務アドバイスを提供しました。また、バンク・オブ・アメリカはベインキャピタルの財務アドバイザーを務めました。