「マールアラーゴ合意」 第二のプラザ合意(マールアラーゴはトランプ大統領の別荘 :「トランプ合意」)

外国為替市場ではトランプ大統領がドル高是正のため新たな国際的枠組み構築に踏み切るとの思惑が浮上:他国を犠牲にしての米国経済再建のための「トランプ合意」

大統領経済諮問委員会委員長に指名されたHudson Bay Capital ManagementのエコノミストStephen Miran氏の論文が話題の中心にある。

ドルの慢性的な過大評価が問題とし、対策案を示した。

米軍による防衛と連動する関税スケジュール、外国債権者に購入を迫る新たなタイプの米国債(例:米財務省が100年後が満期のゼロクーポン債を発行)もリストに含まれる。

2025年2月27日 Blloberg

「マールアラーゴ合意」(トランプ合意)司令塔か−CEA委員長候補が描く国際秩序解体 Mar-a-Lago はトランプのフロリダ・パームビーチの別荘

昨年11月に公表した論文が金融界の必読文献リストのトップに

国際貿易リブート策のメニューをミラン氏の論文は提示した

国際経済秩序の解体をトランプ米大統領が意図していることは、周知の事実だ。しかしスクラップ・アンド・ビルドで、代わりに何を再構築しようとしているか明確さを欠く。

その手掛かりをウォール街はスティーブン・ミラン氏(Hudson Bay Capital ManagementのエコノミストStephen Miran)に求めようとしている。

大統領経済諮問委員会(CEA)委員長に指名されたミラン氏は、エコノミストとしてはあまり知られておらず、27日に上院の指名承認公聴会に臨む際、名字の正しい発音を議員や投資家はようやく知ることになるかもしれない。金融界の必読文献リストのトップに躍り出た同氏の論文「国際貿易システム再構築のユーザーガイド(A User’s Guide to Restructuring the Global Trading System)」の詳しい説明も待ち遠しいはずだ。

「国際貿易システム再構築のユーザーガイド」エグゼクティブ・サマリー

世界の貿易システムを改革し、アメリカの産業を他国とより公平な立場に置くことは、長年にわたりトランプ元大統領の一貫したテーマでした。現在、国際貿易および金融システムにおいて世代を超えた変革の瀬戸際にあるかもしれません。

経済的不均衡の根本原因は、国際貿易の均衡を妨げるドルの慢性的な過大評価にあります。この過大評価は、準備資産(リザーブ・アセット)に対する需要の非弾力性によって引き起こされています。世界のGDPが成長するにつれ、アメリカが準備資産の供給や防衛の傘を提供し続ける負担はますます重くなり、特に製造業や貿易関連部門がそのコストを負担することになります。

本論文では、これらのシステムを再構築するために利用可能な手段、それらの活用に伴うトレードオフ、および副作用を最小限に抑えるための政策オプションを整理します。これは特定の政策を提唱するものではなく、貿易や金融政策の大幅な変更が金融市場に与える影響を理解するための試みです。

関税は歳入をもたらし、通貨調整によって補完されれば、インフレなどの悪影響は最小限に抑えられます。これは2018年から2019年の経験と一致しています。通貨調整は貿易フローの調整を妨げる可能性がありますが、関税の負担は最終的に関税を課せられた国が負うことになり、その国の実質購買力と富が減少します。一方、関税収入は準備資産の供給負担を分担するのに役立ちます。関税の導入は国家安全保障の観点と深く結びついた形で行われる可能性が高く、さまざまな実施方法についても議論します。また、米国の税制全体の文脈における最適な関税率についても考察します。

通貨政策によって他国通貨の過小評価を是正することは、まったく異なるトレードオフと影響を伴います。歴史的に、米国は多国間協力を通じて通貨調整を行ってきました。多くの専門家は、通貨の誤評価を単独で是正する手段は存在しないと考えていますが、それは事実ではありません。本論文では、多国間および単独での通貨調整戦略の可能性と、副作用を抑える方法について説明します。

最後に、これらの政策手段が金融市場に与える影響と、その最適な実施順序についても考察します。

本文の要約(ChatGPTによる)

スティーブン・ミラン氏の論文「A User’s Guide to Restructuring the Global Trading System」は、アメリカの産業を強化するために、世界貿易システムを再構築する手段とその影響を探求しています。この論文は特定の政策を推奨するものではなく、関税政策や通貨政策のツールとそのトレードオフを分析しています。

関税政策について、ミラン氏は、関税の引き上げがインフレに与える影響は、通貨調整によって相殺される可能性があると指摘しています。

例えば、中国に対して60%、その他の国に対して10%の関税を提案しており、これらは国家安全保障とも関連しています。

しかし、関税政策の効果は、現在のビジネスサイクルや市場のボラティリティに依存するため、慎重な実施が必要であると強調しています。

通貨政策に関しては、外国通貨の過小評価を是正することを目的としており、多国間および一国主義的なアプローチの両方を検討しています。

歴史的なプラザ合意のような多国間協定の難しさを指摘しつつ、トランプ政権が国際緊急経済権限法(IEEPA)などのツールを使用して通貨価値に影響を与える可能性があると述べています。

さらに、ミラン氏は、トランプ政権が最初に関税に焦点を当て、その後に通貨調整を行う可能性が高いと予測しています。関税は交渉上のレバレッジを提供し、収益と公平性をもたらす一方、多国間協定は市場の安定化に役立ち、一国主義的なアプローチはボラティリティを高める可能性があると指摘しています。

この論文は、トランプ政権下での国際経済システムの大幅な変化の可能性を示唆しており、投資家や政策立案者がこれらの政策ツールとその市場への影響を理解することの重要性を強調しています。

元財務省上級顧問のミラン氏は、政策ロードマップを示したわけではないと主張するが、41ページの論文は、JPモルガン・チェースやアポロ・マネジメントを巻き込む形で、解釈を巡る興奮を引き起こし、市場を動かす要因にもなった。

トランプ氏が大胆に試みる国際貿易のリブート(再起動)策のメニューをミラン氏は提示したようだ。ドル安誘導を目指す多国間取り決め「マールアラーゴ合意」、米軍による防衛と連動する関税スケジュール、外国債権者に購入を迫る新たなタイプの米国債もリストに含まれる。

トランプ政権2期目のスタートから数週間が経過したが、今回はより広範な変化が起きると大統領は示唆し、ほぼ全ての国・地域、とりわけ巨額の対米貿易黒字を計上する国・地域を対象に関税賦課が検討されている。長年の同盟国は、米国から安全保障の傘の見直しを警告され、投資家は懸命に変化に対応しつつ、混乱が落ち着いた後、世界経済がどうなるか不安視している。

クレジットサイツのマクロ戦略責任者ザカリー・

グリフィス氏は「この論文がなぜこれほど注目を集めるか、タイトルを見れば分かる。トランプ大統領と政権は強気だ」と分析。忠誠心の強いメンバーで再活性化されたチームが配置され、「これらの政策が実行される可能性は高まるばかりだ」と指摘した。

グリフィス氏によれば、「米国がそこから多大な利益を得ている既存の秩序を転換するかなり大規模な取り組み」がミラン氏の論文では示されており、一連の政策が実行に移されれば、破壊的な混乱を招きかねない。米国は現在、平時としては過去最大の財政赤字を抱え、「そうした変化にアプローチするには、脆弱な時期」と考えられる。

ミラン氏の論文に多くの人々が指針を求めており、政権内の政策担当者より真剣に受け止める兆しも見て取れる。ヘッジファンド運営会社ハドソン・ベイ・キャピタルのシニアストラテジストだった同氏(当時41歳)は、昨年11月の米大統領選翌週に論文を公表した。

マーケットメーカーの間でカルト的ステータスを得たミラン氏だが、ホワイトハウス内部でどのような影響力を持つことになるかは不明だ。同氏にコメントを求めたが、これまでのところ返答はない。

--------------------------------

Bloomberg 2025/2/27

「マールアラーゴ合意」とは何か、ドルへの影響は

米輸出競争力を高めるためのドル安誘導合意の臆測が飛び交っている

内需拡大や為替介入、金利調整などの合意を通じて実現か

トランプ米大統領が対外貿易の在り方を大きく変える積極的な計画を打ち出していることを受け、ドルを意図的に弱くし、米国の輸出企業が中国や日本などのライバルと競争しやすくする多国間協定の可能性を巡り臆測が飛び交っている。

アナリストの間では既に、フロリダ州パームビーチにあるトランプ氏の私邸にちなんで、「マールアラーゴ合意」という名前が定着している。

注目されているのは、トランプ氏が大統領経済諮問委員会(CEA)委員長に指名したスティーブン・ミラン氏が、ヘッジファンド会社ハドソン・ベイ・キャピタルのシニアストラテジストだった2024年11月に発表した論文だ。

ミラン氏はこの論文で、グローバルな貿易システムの改革と、「持続的ドル高」がもたらす経済不均衡の是正に向けたロードマップを提示した。

トランプ氏の周辺でこのような考えを持つのは同氏だけではない。スコット・ベッセント氏は財務長官に指名される前の昨年6月、今後数年間で「何らかの壮大な経済再編」が起こると予測していた。

「マールアラーゴ合意」は何を目指しているのか

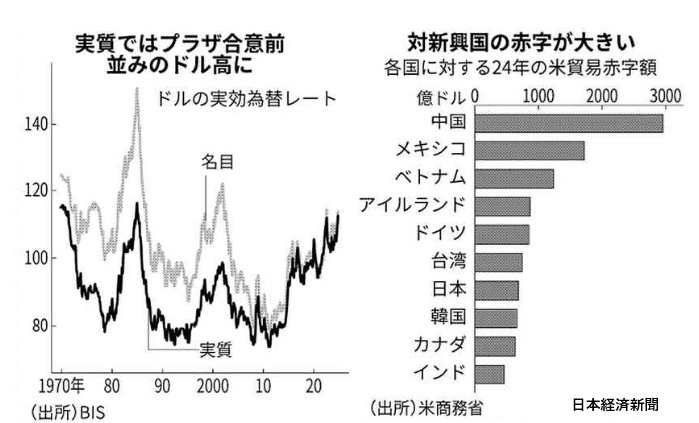

トランプ氏は、製造業と輸出の復活を含む米国の黄金時代を実現すると約束している。米貿易赤字の規模についても長年懸念している。赤字は24年に1兆2000億ドル(約179兆円)という過去最大を記録した。

問題は、ドルの為替レートが歴史的に見て強含みで推移しており、輸入品を相対的に安価にすることで米国の競争力を損なっていることだ。

実際、一部のアナリストは、通貨の国内購買力などを考慮する経済モデルに基づき、現在のドルは過大評価されているとみている。過大評価とその影響は、米政府がドル高に対処する何らかの合意を他国と結ぶ動機になる。

これまでに同様の合意に達したことはあるか

ある。1985年、先進5カ国蔵相・中央銀行総裁会議(G5)が開かれたニューヨークのホテルの名にちなんで「プラザ合意」と呼ばれる協定が、同じような状況(高インフレ、高金利、ドル高)の中で締結された。米国とフランス、日本、英国、西ドイツ(当時)の間で各国通貨に対してドル安に誘導する合意が成立した。

この協定は、ドルの大幅な上昇が世界経済に悪影響を及ぼしているという認識に基づいてまとめられた。ドル高は、インフレ抑制を目的としたボルカー米連邦準備制度理事会(FRB)議長(当時)の金融引き締め、レーガン大統領(同)の減税や歳出拡大という積極的な財政政策によって加速していた。

当時、米議員らは米国への主要な輸出国だった日本を保護主義だとし、対日批判を繰り返し、現在の中国とよく似た状況だった。プラザ合意はドル安誘導に成功したが、その後の行き過ぎた円高を招く要因になったとされた。

87年には「ルーブル合意」が結ばれ、ドル安の流れに歯止めをかけ、円高の抑制が試みられた。日本では、これらの合意が「失われた10年」として知られる90年代の経済停滞の一因だと考えられるようになった。

中国経済がデフレ圧力や不動産危機、製造業の過剰生産能力に直面する中で、日本の教訓は中国にとって決して見過ごせるものではない。

ウォール街では「マールアラーゴ合意」と呼ばれる協定に関する話題に注目が集まり始めている

「マールアラーゴ合意」はどのように機能するのか

従来の手法では、米国の貿易相手国が自国内で生産する製品の内需拡大を誓い、製造業の対米輸出依存の軽減を図る。

外国為替市場に介入して通貨を望ましい方向に誘導するという取り決めを盛り込むことも可能だが、外為市場の取引高は1日当たり7兆5000億ドルと膨大なため、これは難しいだろう。

金利調整に関する規定を設けることも可能だが、80年代の合意当時よりも中央銀行の独立性が高まっているため、この分野での誓約は問題視され得る。

ミラン氏とベッセント氏の昨年の発言からは、両氏がこれまでのテンプレートを超えることを望んでいることがうかがえる。

ドルが世界の準備通貨であるため、他の国々はドルを買い続ける。その結果、ドルは過大評価され続け、米国の製造業に大きな負担となり続ける。多国間協定はドル高圧力の要因を減らす必要がある。

米国の債務は協議の対象となるのか

最近の臆測の一つに、米財務省が100年後が満期のゼロクーポン債を発行するというアイデアがある。

ミラン氏は昨年11月の論文で、元クレディ・スイスのアナリストで調査会社エクス・ウノ・プルレスの創業者であるゾルタン・ポジャール氏が同年6月の論文で提案した米国と軍事同盟国との合意に言及している。それによると、米国が安全保障を担保する見返りとして、同盟国はこの100年債の購入を義務付けられる。

米財務省が発行済み米国債の外国保有分を長期ゼロクーポン債に交換するという案もある。参加を拒否する同盟国は、安全保障が担保されなかったり、関税を課されたり、あるいはその両方の措置を取られる可能性がある。

米国債のこうした再編はどのような結果をもたらすのか

考えられるのは、米金利低下と財政赤字縮小、ドル安進行というシナリオだ。しかし、こうした急進的な考え方は、29兆ドル規模の米国債市場の信頼性を損なうリスクがある。

連邦政府は長年にわたり、債券発行は「規則的かつ予測可能」に行うべきだと主張してきた。同盟国に債務スワップや100年債の購入を迫れば、米国債市場の評判に予測不可能なダメージを与えかねない。

米国債が長きにわたって世界のベンチマークであり続けてきた主な理由は、流動性が高い、つまり取引が容易と見なされ、普遍的に理解されている法の支配に従っていることだ。

この現状を覆すことになるという見通しから、債務スワップを伴う「マールアラーゴ合意」が実現するとは考えにくい。

トランプ氏は強いドルを支持しているのではなかったのか

トランプ氏と政権の経済チームは、米国は今後もドル高政策を堅持するつもりだと述べており、貿易決済にドルを使わないことを目指す新興国に対して関税を課すと示唆している。

世界経済の中心におけるドルの役割を支える政策を推進しながら、同時にドル安政策も模索するというのは、政権にとって極めて難しいかじ取りとなるだろう。

ドル安が米経済にもたらし得るリスクは何か

ドル安は輸入コストを押し上げ、その結果としてインフレ率を上昇させ得る。また、利回りの高さや安全資産としての地位を求めて米資産に群がる投資家を追い払う結果になり、資金の一部がユーロや円など競合する通貨に流れる可能性もある。

原題:What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar: QuickTake(抜粋)