「将来の財務的なリスクが、きれいに消えた」。5月8日に開かれた決算会見で、三菱重工の宮永俊一社長はこんな説明をした。

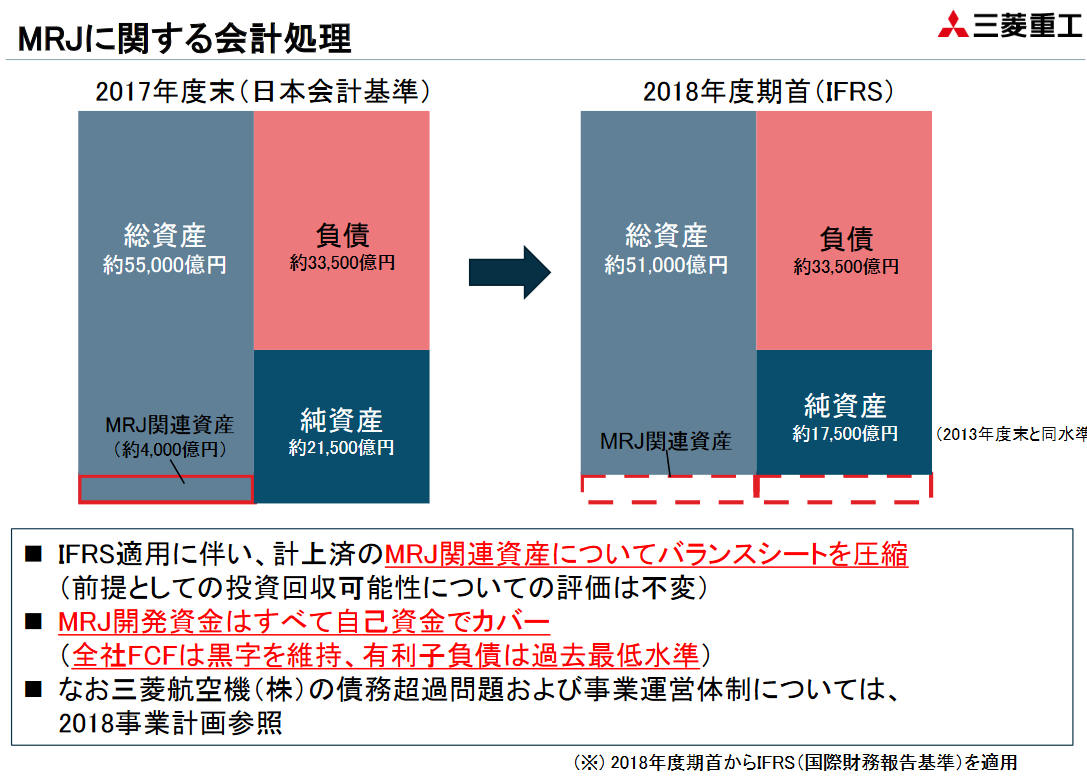

三菱重工はMRJの試験機などを資産に計上していた。約4000億円あったが、2019年3月期からほぼゼロになる。それに対応して純資産を約4000億円減額した。自己資本比率は34%と18年3月期末よりも5ポイント低下した。

MRJの資産額は非公表で証券アナリストらの関心の的だった。開発の遅れで5回、納入を延期し収益貢献のメドがたたない。遠からずMRJに関連する損失が発生するとみていた。今回の決算発表で資産額が明らかになったが、損失を伴わないまま資産が消え、居合わせたアナリストからは困惑の声が漏れた。

企業が保有資産の価値を引き下げる場合、減損損失を計上する。貸借対照表に計上している資産の価値(簿価)よりも評価額が小さくなると簿価を引き下げる会計ルールで、引き下げた金額が損失となる。

リコーは米販売会社などの資産価値を下げた。1759億円の減損を計上し18年3月期の連結最終損益は1353億円と過去最大の赤字になった。

三菱重工の前期の純利益は704億円。4000億円の損失が発生したら過去最大の赤字になった可能性がある。

損失が発生しなかった理由は会計基準だ。三菱重工は今期、日本基準から国際会計基準(IFRS)に変えた。どちらの基準でも減損すれば損益計算書で損失が発生する。ただ、減損の判定手法が違う。

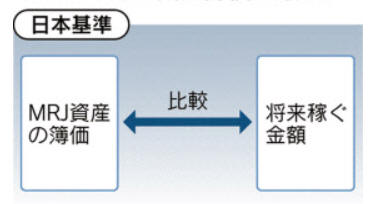

日本基準ではMRJが今後20年程度で稼ぐ金額と、資産の価値を比較する。減損の必要があると判断すれば割引率という数字を使い資産価格を算定する。MRJの場合、稼ぎ出す予定金額が資産価値よりも大きく日本基準では減損の必要はない。

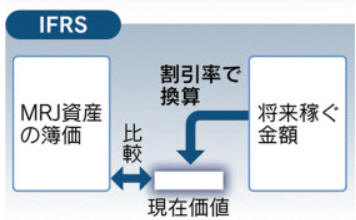

一方、IFRSでは最初から割引率を使う。

割引率は長期金利を基準に事業のリスクなどを考慮して決める。MRJはさらなる開発遅延などのリスクがある。投資回収の可能性を考慮すると割引率は10%を超えたという。仮に10%の割引率で20年後の4000億円を現在価値に換算すれば約600億円に減る。

三菱重工はMRJの収益計画は変えていないが、IFRSの手法で資産価値を見直した。新しい貸借対照表に計上できたMRJの資産は、ほぼゼロだ。

本来なら4000億円の損失が発生したが、今期は移行初年度だ。前期と比較した資産価格の差が発生せず、損失を計上せずに済んだ。

(MRJ の資産ゼロで、純資産を4000億円減らした状態でスタート)

小口正範最高財務責任者(CFO)は「IFRSでは投資回収の確実性が高まると資産を再計上できる。飛行機の量産後に評価し直して計上するかもしれない」と話す。その場合、戻し入れ益が発生する。

青山学院大学の町田祥弘教授は「会計基準の変更で開示されていたものが見えなくなる場合がある」と話す。例えば買収価格と買収先の純資産の差額を示す「のれん」だ。日本基準では毎年の費用となるがIFRSはならない。活発に買収する企業ならIFRSの方が利益が大きく見える。

三菱重工は「MRJ関連資産の圧縮はIFRSに移行する際のルールに従い適切に処理した」と説明する。これでMRJによる巨額損失のリスクは薄れたが、計画通り20年に初号機を納入できなければ受注キャンセルなど収益計画に狂いが生じかねない。町田教授は「進捗度合いや計画の変化など従来以上に丁寧な説明が求められる」と指摘している。