日本のPE、PPは技術導入でスタートした。

2006/4/18 「日本の石化の過当競争の始まり PE技術導入競争」

2006/4/19 「ポリプロピレン技術導入競争」 参照

各社の事業スタートは以下の通り。(単位:千トン)

| 会社名 | 工場 | 技術 | 1958 | 1959 | 1960 | 1961 | 1962 | 1963 | 1964 | 1965 | |

| LDPE | 住友化学 | 大江 | ICI | 11 | 11 | 14 | 26 | 50 | 50 | 80 | 80 |

| 三菱油化 | 四日市 | BASF | - | 10 | 10 | 34 | 50 | 50 | 50 | 80 | |

| 日東ユニカー | 川崎 | UCC | - | - | - | - | 27 | 27 | 39.5 | 46 | |

| 三井ポリケミカル | 大竹 | デュポン | - | - | - | - | 24.5 | 24.5 | 49 | 49 | |

| 旭ダウ | 川崎 | ダウ | - | - | - | - | - | - | 10 | 25 | |

| 宇部興産 | 千葉 | ダート | - | - | - | - | - | - | - | 20 | |

| 能力合計 | 11 | 21 | 24 | 60 | 151.5 | 151.5 | 228.5 | 300 | |||

| HDPE | 三井石油化学 | 岩国 | チーグラー | 12 | 12 | 12 | 14.4 | 21.6 | 24 | 48 | 48 |

| 昭和油化 | 川崎 | フィリップス | - | 10 | 10 | 10 | 10 | 22 | 36 | 36 | |

| 古河化学 | 川崎 | スタンダードオイル | - | - | 9.1 | 9.1 | 9.1 | 8.7 | 18.7 | 20 | |

| 能力合計 | 12 | 22 | 31.1 | 33.5 | 40.7 | 64.7 | 102.7 | 112 | |||

| PP | 三井化学 | 大竹 | モンテ | - | - | - | - | 10 | 10 | 10 | 20 |

| 住友化学 | 大江 | モンテ | - | - | - | - | - | 10 | 10 | 20.5 | |

| 三菱油化 | 四日市 | モンテ | - | - | - | - | - | 10 | 10 | 20 | |

| チッソ石油化学 | 五井 | アビサン | - | - | - | - | - | 13 | 13 | 13 | |

| 能力合計 | - | - | - | - | 10 | 43 | 43 | 73.5 |

古河化学:

古河電工がポリエチレン企業化を図り、フィリップスと技術導入交渉したが、昭和電工に奪われ、

Standard Oil Company of Indianaの中圧PE技術を導入。

1956年10月 古河化学設立

(古河電工

36%、横浜護謨 16%、旭電化 10%、古河鉱業・富士電機・富士通信機・日本ゼオン各7% その他)

その後、日石化学に事業譲渡して撤退。

(産構法時代)

1979年1月には第2次石油危機が発生し、3万円/kl程度であったナフサ価格は一気に6万円/klまで上昇、需要が激減し、不況が深刻化した。

1982年12月石油化学産業体制委員会は、「石油化学工業の産業体制整備のあり方について」を通産大臣に具申した。

内容は、

①過剰設備の処理、

②投資調整の実施、

③生産・販売の合理化のための集約化、

④コスト低減対策の実施、

⑤海外プロジェクトヘの対応の5項目を骨子とするものであった。

これらの構造不況対策を実施するため、政府は1983年5月24日「特定産業構造改善臨時措置法(産構法)」を施行した。

産構法の概要は次のとおりであった。

①法対象となる業種を特定産業として指定する。

②特定産業ごとに構造改善基本計画を策定する。

③同基本計画に基づいて、設備の処理を事業者の自主的努力によって行う。

設備処理は設備廃棄を原則としたが、業界の要請を入れ、設備休止も許容された。

ポリオレフィンの設備処理

1983/6に告示されたポリオレフィン製造業の構造改善基本計画では、過剰設備として83/8現在のポリオレフィン年産能力の22%に当たる902,000t分を処理することになった。

高圧法ポリエチレン(LDPE)は年産能力の37%に当たる637,000tの設備処理

中低圧法ポリエチレン(HDPE)は同25%に当たる265,000tの設備処理

ポリプロピレンは設備の過剰度がそれほど大きくなかったので、設備処理の対象とはならなかった。

設備の新設、増設および改造は、目標期日までの間は行わないとした。

各社別処理は下記。

ポリオレフィン共販会社

業界では産構法施行前から新しい体制の検討を始めている。

1982年12月29日の報道では、石油化学業界が再編成の焦点となっているポリエチレンなど主力誘導品の生産・販売のグループ化について関係企業18社を3グループに集約することで基本的に合意したとしている。

それによると、

①三菱化成・三菱油化・旭化成工業・昭和電工・東燃石油化学・出光石油化学・日本ユニカー (7社)

三菱系2社は同一資本系列。昭和電工は三菱油化と製品融通関係にあり、東燃石化に対して中低圧ポリエチレン工場を売却したいきさつがある。日本ユニカーはその子会社。旭化成は昭電、出光とトップ同士が親密な関係にある。さらに旭化成と三菱化成は岡山県水島地区にエチレンの共同生産会社をもっている。

②三井石油化学・三井ポリケミカル・三井東圧工業・日本石油化学・宇部興産

三井系3社に、三井石油化学とエチレン共同生産会社を持つ日本石油化学が加わる。さらに三井東圧系のエチレン生産会社に出資していて三井グループと関係が深い宇部興産も参加する。

③住友化学工業・東洋曹達・新大協和石油化学・日産丸善ポリエチレン・チッソ・徳山曹達

住友化学と、東洋曹達、新大協和石油化学、日産丸善ポリエチレン、チッソの興銀系4社の連合にポリプロピレンを手がける徳山曹達が参加するというもの。

3つのグループのシェアはポリエチレン2品目では、三菱系が約48%、三井系が約30%、住友・興銀系が22%。

ポリプロピレンは三菱系が約38%、三井系が約30%、住友・興銀系が32%となる。

1983年1月には、宇部興産が三井グループではなく、高圧ポリエチレンを生産している千葉の丸善石油化学コンビナートの運営を重視し、住友化学と興銀系化学会社を核とする第三グループ入りを表明した。

1983年3月、公正取引委員会は汎用樹脂の共同販売会社設立を目ざしている三菱化成、三菱油化、昭和電工、旭化成、東燃石油化学、出光石油化学、日本ユニカーの石油化学7社の常務クラスの役員を呼び、「7社の共販会社案はシェアが大きすぎるので、再検討したうえ、再提出願いたい」と正式に伝えた。

当時の報道によれば、通産省は4グループ化を主張しており、業界案をバックアップしなかった。

これを受けて、7社は2つのグループに分割することを正式に確認した。

三菱油化、三菱化成工業2社と、

昭電、旭化成工業、東燃石油化学、日本ユニカー、出光石油化学の5社で

それぞれ共販会社設立を目指すことになった。

しかし、石化共販4グループ案に対して公取委が難色を示した。

住友・興銀系のシェアは3品目合計で約33%だが、「品目によってはシェアが高過ぎるものもあるはず」とし、また、シェアの高い上位3グループの合計シェアが約80%になることにも公取委は難色を示した。

これに対して業界では特殊品を共販の対象製品から除外することとした。

これによって最大のシェアを握る住友・興銀グループは30%を切り27%台まで低下、上位3グループの合計シェアも70%を下回り67%に落ち着く。

1983年5月24日、「特定産業構造改善臨時措置法(産構法)」が施行された。

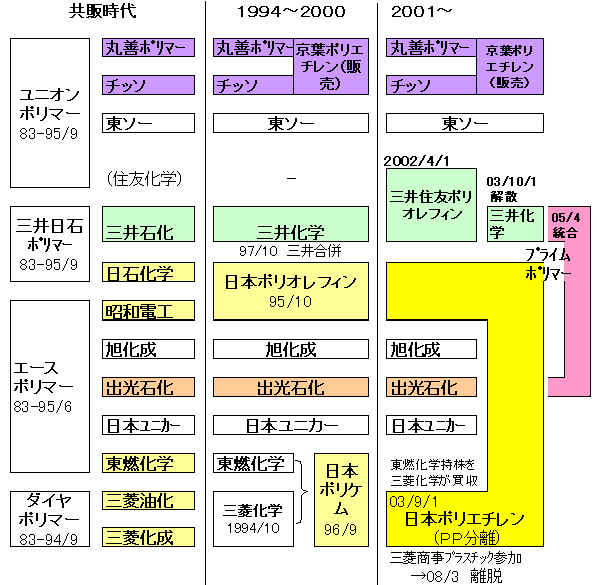

これを受けて各グループが正式に申請、承認を受けて7月1日から営業開始した。なお、ユニオンポリマーは新大協和石油化学が出資せず6社となった。

ポリオレフィン共販会社と各社の設備処理

| 共販会社 | 出資会社 | 出資比率 (%) |

能力(千トン) | ||||||||

| LDPE | HDPE | PP | |||||||||

| 83/8 | 85/8 | 増減 | 83/8 | 85/8 | 増減 | 83/8 | 85/8 | 増減 | |||

| ユニオンポリマー 83/6/17設立 83/7/1営業開始 |

住友化学工業 | 18 | 286 | 164 | -122 | - | - | - | 144 | 144 | 0 |

| 宇部興産 | 18 | 147 | 99 | -48 | - | - | - | 105 | 105 | 0 | |

| 東洋曹達 | 18 | 167 | 103 | -64 | 72 | 52 | -20 | - | - | - | |

| チッソ | 18 | - | - | - | 45 | 35 | -10 | 156 | 156 | 0 | |

| 徳山曹達 | 14 | - | - | - | - | - | - | 95 | 95 | 0 | |

| 日産丸善ポリエチレン | 14 | - | - | - | 75 | 54 | -21 | - | - | - | |

| 計 | 100 | 600 | 366 | -234 | 192 | 141 | -51 | 500 | 500 | 0 | |

| ダイヤポリマー 83/6/17設立 83/7/1営業開始 |

三菱油化 | 50 | 260 | 185 | -75 | 36 | 0 | -36 | 190 | 190 | 0 |

| 三菱化成工業 | 50 | 118 | 58 | -60 | 75 | 69 | -6 | 35 | 35 | 0 | |

| 計 | 100 | 378 | 243 | -135 | 111 | 69 | -42 | 225 | 225 | 0 | |

| エースポリマー

83/6/23設立 83/7/1営業開始 |

昭和電工 | 20 | 123 | 70 | -53 | 122 | 113 | -9 | 92 | 92 | 0 |

| 旭化成工業 | 20 | 147 | 96 | -51 | 129 | 82 | -47 | 0 | 12 | +12 | |

| 出光石油化学 | 20 | 0 | 38 | +38 | 82 | 64 | -18 | 80 | 80 | 0 | |

| 東燃石油化学 | 20 | - | - | - | 45 | 37 | -8 | 76 | 76 | 0 | |

| 日本ユニカー | 20 | 185 | 138 | -47 | - | - | - | - | - | - | |

| 計 | 100 | 455 | 342 | -113 | 378 | 296 | -82 | 248 | 260 | +12 | |

| 三井日石ポリマー 83/7/1設立 83/7/1営業開始 |

三井石油化学 | 25 | 45 | 45 | 0 | 226 | 168 | -58 | 121 | 121 | 0 |

| 三井東圧化学 | 25 | - | - | - | - | - | - | 158 | 198 | +40 | |

| 日本石油化学 | 25 | 95 | 71 | -24 | 100 | 75 | -25 | 0 | 28 | +28 | |

| 三井ポリケミカル | 25 | 175 | 127 | -48 | - | - | - | - | - | - | |

| 計 | 100 | 315 | 243 | -72 | 326 | 243 | -83 | 279 | 347 | +68 | |

| 合計 | 1,748 | 1,194 | -554 | 1,007 | 749 | -258 | 1,252 | 1,332 | +80 | ||

1.産構法に基づく設備処理前(1983/8)と設備処理後(1985/8)の設備能力を対比

2.LDPE欄には、L-LDPEおよびEVAの生産能力を含む

3.HDPE欄では、四日市ポりマー(新大協和石化系)分は東洋曹達分に含めた

4.PPは設備処理の対象外であり、1984/4に操業を開始した泉北ポリマー分(年産能力80千t)以外は設備能力に変更なし。

1985/8の生産能力欄では泉北ポリマー分をその出資各社の引取枠に分け、それらを出資各社分に含めた

(引取枠:三井東圧化学40千t、日本石油化学28千t、旭化成工業12千t)

産構法により過剰設備が廃棄され、共販制度により値下げ競争が回避できた中で、1986年第2四半期にナフサ価格が急落した。第1四半期に31,300円/klであったナフサは一気に16,900円/klに下がった。これとともに景気は回復し、石化製品の需要も急増した。

通産省は業界の経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から、1987年9月16日にエチレンについて産構法の特定産業指定を取り消し、同時にポリオレフィンと塩ビ樹脂製造業の指示カルテルも取り消した。

(ポスト産構法前期)

石化業界では通産省の指導もあり、産構法終了後も産構法精神を維持することとした。

このため、2つの方策が取られた。

①「デクレア方式」(事前報告制度)

今後は設備カルテルは認められなくなったが、新増設の乱立をおさえるため、新増設に当たっては事前に通産省に報告し公表する制度がつくられた。

具体的には

・3万トン/年以上の新増設は着工の6ヵ月前、

・3万トン/年以上の設備を改造する場合は着工の3ヵ月前、

・休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表することとなった。

②共販制度の維持

公取委は産構法の終了をもって共販会社も解散すべきだと強く主張した。米国の市場開放要請の中に共販制度も参入障害とする指摘があったことも、これを後押しした。

しかし業界では共販制度が価格競争を防ぐ重要な手段として継続を主張、最終的に公取委は、他の共販メンバーとの提携をしないこと、生産・流通・販売の合理化の進展状況を毎年報告することを求めた。

ーーーー

景気の回復により需要が急増し、供給不測に陥り、業界では早くも増産に乗り出した。

まず、産構法で休止した設備の再稼動を行った。通産省は1987年9月16日にエチレンについて産構法の特定産業指定を取り消したが、88年に入り、各社が相次いで休止設備の再稼動に乗り出した。

LDPEでも休止設備の再稼動が行われた。

旭化成:水島製造所の年産7,300トンの設備を再稼動

東ソー:四日市工場の年産23,500トンの設備を再稼動

宇部興産:千葉工場の同24,000トンを再開

日本ユニカー:川崎工場で同8千トン規模で設備を再稼動

昭和電工:大分工場で同1万8千トンの設備を再稼動

次いで新規増設の検討が相次いだ。

誘導品では公取委が他の共販メンバーとの提携を認めないため、主に共販単位で新設が行われた。

| 会社名 | 設置場所 | 能力 | 出資者 | グループ | |

| PE (LLDPE) |

千葉ポリエチレン | 住化・千葉 | 80,000 | 住友化学/東ソー | ユニオンポリマー |

| 宇部興産 | 宇部・千葉 | 50,000 | |||

| PP | 千葉ポリプロ | 住化・千葉 | 60,000 | 住友化学/宇部興産/トクヤマ/共販会社 | ユニオンポリマー |

| 宇部ポリプロ | 宇部・宇部 | 80,000 | 宇部興産/住友化学/トクヤマ/共販会社 | ||

| 四日市ポリプロ | 東ソー・四日市 | 40,000 | 東ソー/チッソ/共販会社 | ||

| 浮島ポリプロ | 日石・浮島 | 80,000 | 日本石油化学/三井東圧/三井石油化学/共販会社 | 三井日石ポリマー | |

| ディー・ピー・ピー | 油化・鹿島 | 80,000 | 三菱油化/三菱化成 | ダイヤポリマー | |

| 化成・水島 | 50,000 | ||||

| 旭化成 後、日本ポリプロ |

旭化成・水島 | 64,000 | エースポリマー |

各計画の概要は以下の通り。(*は、その後)

千葉ポリエチレン

設立 1990/2 出資 住友化学75%/東ソー25% 立地 住友化学 千葉工場内 能力 LLDPE 80千トン 技術 住化新開発の気相法 引取比率 住友化学75%/東ソー25%

LLDPE化の進む中で、LLDPEを持っていなかった住友化学が、東ソーと組んで、自社技術での製造を行うもの。

当初は輪番構想で、2期として東ソー・四日市で建設することとしていたが、後、東ソーが権利放棄

* 2004年12月末にJV解消し、住化100%とした。

工場は能力10万トンにアップし、住化の次世代型ポリエチレン(EPPE)用に使用している。

宇部興産

立地 宇部興産 千葉工場内 能力 LLDPE 50千トン 技術 BPの気相法

住友化学は下記のPPと同様、ユニオンポリマーでの共同生産を考えたが、宇部興産から単独で新設した。

1989年スタート。

*その後、販売不振で停止。

1994年11月、三井石油化学と提携、三井のメタロセン触媒による気相法LLDPEの商業規模での試験生産に使用

(異なる共販メンバーだが、公取委は単なるライセンスとして問題視せず)

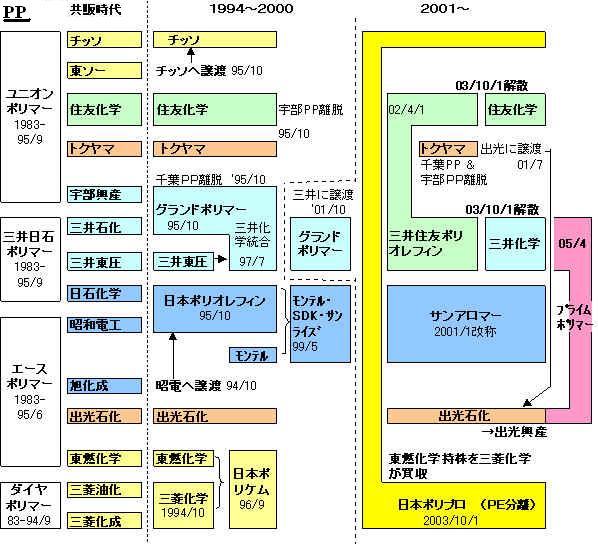

千葉ポリプロ

設立 1988/7 出資 住友化学 47.5%/宇部興産 31.7%/徳山曹達 15.8%/ユニオンポリマー 5.0% 立地 住友化学 千葉工場内 能力 PP 60千トン 技術 住化新開発の気相法(直前にシンガポールのTPCで工場建設) 引取比率 住友化学 30千トン/宇部興産 20千トン/徳山曹達 10千トン

産構法が期限切れとなる1988/6/末を期限に、ユニオンポリマーのメンバー会社である住友化学、宇部興産、徳山曹達などが

協議を重ねた結果、3社が共同して住友化学の気相法により新鋭プラントを建設することで合意した。

なお、ユニオンポリマー内で新しくPPに進出したいとする東ソーに対しJVへの参加を勧めたが、同社は自社での製造に拘り、

参加を断った。同じユニオングループのチッソは単独でのPP増設を計画した。

共販体制下での行動であることから、共販会社のユニオンポリマーも資本参加した。

宇部ポリプロ

設立 1990/12 出資 宇部興産 47.5%/住友化学 29.69%/徳山曹達 17.81%/ユニオンポリマー 5.0% 立地 宇部興産 宇部工場内 能力 PP 80千トン 引取比率 宇部興産 40千トン/住友化学 25千トン/徳山曹達 15千トン

千葉ポリプロの第二期として輪番で宇部興産が建設。

*1995/9 ユニオンポリマー解散

1995/10 宇部興産が三井石油化学とグランドポリマー設立

宇部興産の千葉ポリプロ持株と住化の宇部ポリプロ持株を交換

1999/4 宇部興産が宇部ポリプロ持株をグランドポリマーに譲渡

2002/4 三井化学がグランドポリマーを吸収合併

(宇部ポリプロ 三井化学

81.25%/トクヤマ 18.75%

2003/4 トクヤマが宇部ポリプロ持株を三井化学に譲渡(三井化学100%に)

2001/6 トクヤマが千葉ポリプロ持株を住友化学に譲渡(住友化学100%に)

四日市ポリプロ

設立 1988/7 出資 東ソー 47.5%/チッソ 47.5%/ユニオンポリマー 5.0% 立地 東ソー四日市工場内 能力 PP 40千トン 技術 チッソの気相法 引取比率 東ソー 20千トン/チッソ 20千トン

ユニオンポリマーのメンバーでPP新規進出を希望する東ソーは四日市での工場建設を主張して千葉ポリプロへの参加を拒否、

単独でのPP増設を計画していたチッソと提携、当初チッソ品で販売を行い、両社折半出資の生産会社を設立した。

* 1995/9 ユニオンポリマー解散

1995/10 東ソー PP営業権をチッソに譲渡

出資比率 チッソ80%、東ソー20%

引取比率 チッソ 100%

1999/7 チッソ100%

2003/9 チッソが吸収合併

浮島ポリプロ

設立 1988/4 出資 日本石油化学 30%、三井東圧 30%、三井石油化学 30%、三井日石ポリマー 10% 立地 日本石油化学 川崎工場内 能力 PP 80千トン 引取比率 日本石油化学、三井東圧、三井石油化学 各1/3

日本石油化学は三井東圧とのPPのJV・泉北ポリマーに参加し、PPを販売しているが、自社での生産を希望 した。

* 1995/9 三井日石ポリマー解散(同社持分解消)

1995/10

日本石油化学、ポリオレフィン事業を昭電とのJV

日本ポリオレフィンに統合

1995/10

三井石油化学、PP事業を宇部興産とのJV

グランドポリマーに統合

1996/3 三井東圧が資本撤退(泉北ポリマーと交換)→日石化学 66.7%、三井石化

33.3%

1997/7 三井石化、三井東圧が合併、三井化学誕生→日石化学 66.7%、三井化学

33.3%

1999/4 日石化学 100%

三井化学のそれまでの引取枠(33.3%)見合いの製造受託 (2002/3 解消)

参考 泉北ポリマー

設立 1977/4 出資 当初 三井東圧化学50%/本石油化学50% (日石化学のPP進出)

1981/3 三井東圧化学50%/日本石油化学35%/旭化成15% (旭化成のPP進出)立地 三井東圧化学・大阪工場内 能力 PP 80千トン 引取比率 三井東圧 50千トン/日石化学 28千トン/旭化成 12千トン 備考 1984/4 営業運転開始 産構法でこの分だけ増加が認められた。

* 1995/3 旭化成PP撤退で全株を三井東圧に譲渡

1996/3 三井東圧100%、吸収合併 (浮島ポリプロと交換)

ディー・ピー・ピー

1989/11 三菱油化と三菱化成はPPプラントを東西に1ヵ所ずつ建設すると発表した。

出資 三菱油化 50%/三菱化成 50% 立地 三菱油化 鹿島工場 三菱化成 水島工場内 能力 PP 80千トン PP 5万トン 技術 三菱油化の気相法 三菱化成の気相法

両社の既存プラント(水島工場41千トン、鹿島・四日市251千トン)のうち、3万トン分を鹿島新プラント稼動開始に合わせて休止

*

その後、三菱化学が吸収

旭化成(後、日本ポリプロ)

立地 旭化成 水島工場 能力 PP 64千トン 技術 BASF法気相法

旭化成は泉北ポリマーに参加し、製品を引き取って販売していたが、自社での生産を希望、

1990年に水島製造所にポリプロピレン製造プラントを新設した。

*1994/10 旭化成はPP事業からの撤退を決め、昭和電工に譲渡した。泉北ポリマーからも資本撤収。

(昭和電工はPS事業からの撤退を決め、旭化成に営業権を譲渡している)

1994/8 昭和電工と旭化成は工場の運営のため日本ポリプロを設立

昭和電工 66.7% 旭化成33.3%

旭化成は製造受託者としての出資で製品引取権はなし。

昭和電工の日本ポリオレフィン設立で株主は日本ポリオレフィンとなる。

1999/3 プラント停止、その後解散

以上の各計画のうち、

*東ソーはPPに新規進出

*日石化学は泉北ポリマーに参加しているが、自社プラント内に初めてプラント建設

*旭化成も泉北ポリマーに参加しているが、自社プラント内に初めてプラント建設

*このほか、日本鉱業も新規参入を狙い、輸入販売を始めた。

各社の増設の結果、ポリオレフィンの各社の能力は1993年8月時点で以下の通りとなり、産構法以前の能力をはるかに上回るものとなった。

産構法設備処理 1993/8 前 後 LDPE 1,741 1,194 2,257 HDPE 1,052 749 1,279 PP 1,252 1,332 2,568

LDPE能力 単位:千トン

| 産構法設備処理 | 1993/8 | うち新設 | |||

| 前 | 後 | ||||

| 住友化学 | 大江 | 96 | 0 | 0 | |

| 千葉 | 190 | 164 | 205 | ||

| JV | ー | ー | 60 | 千葉ポリエチレン* | |

| (計) | (286) | (164) | (265) | ||

| 東ソー | 南陽 | 81 | 41 | 181 | |

| 四日市 | 86 | 62 | |||

| JV | ー | ー | 20 | 千葉ポリエチレン* | |

| (計) | (167) | (103) | (201) | ||

| 宇部興産 | 千葉 | 147 | 99 | 197 | BP法LL 50 |

| 三菱油化 | 鹿島 | 60 | 115 | 325 | HD併産 36 # |

| 四日市 | 200 | 50 | |||

| (計) | (260) | (165) | (325) | ||

| 三菱化成 | 水島 | 118 | 78 | 148 | |

| 鹿島 | ー | ー | 13 | HD併産 13 # | |

| (計) | (118) | (78) | (161) | ||

三井石化 (三井デュポン) |

千葉 | ー | ー | 82 | |

| 岩国 | ー | 45 | 45 | (HD枠振り替え) | |

| 千葉 | 100 | 100 | 112 | ||

| 大竹 | 75 | 27 | 58 | ||

| (計) | (175) | (172) | (297) | ||

| 日石化学 | 川崎 | 95 | 71 | 158 | |

| 日本ユニカー | 川崎 | 185 | 138 | 290 | |

| 旭化成 | 川崎 | 33 | 0 | 0 | |

| 水島 | 114 | 96 | 141 | ||

| (計) | (147) | (96) | (141) | ||

| 昭和電工 | 大分 | 123 | 70 | 166 | |

| 出光石化 | 千葉 | 38 | 38 | 56 | |

| 合計 | 1,741 | 1,194 | 2,257 | ||

HDPE能力 単位:千トン

| 産構法設備処理 | 1993/8 | うち新設 | |||

| 前 | 後 | ||||

| チッソ | 五井 | 45 | 35 | 63 | |

| 東ソー | 四日市 | 72 | 52 | 115 | |

| 丸善ポリマー | 千葉 | 75 | 54 | 91 | |

| 三菱油化 | 鹿島 | ー | ー | 36 | LLDPE併産 # |

| 四日市 | 36 | ー | ー | ||

| (計) | (36) | (0) | (36) | ||

| 三菱化成 | 水島 | 75 | 69 | 94 | |

| 鹿島 | ー | ー | 13 | LLDPE併産 # | |

| (計) | (75) | (69) | (107) | ||

| 三井石化 | 千葉 | 172 | 164 | 204 | |

| 大竹 | 99 | 4 | |||

| (計) | (271) | (168) | (204) | ||

| 日石化学 | 川崎 | 100 | 75 | 135 | |

| 旭化成 | 水島 | 129 | 82 | 126 | |

| 日本ユニカー | 川崎 | ー | ー | 10 | |

| 昭和電工 | 大分 | 122 | 113 | 197 | |

| 出光石化 | 千葉 | 82 | 64 | 110 | |

| 東燃化学 | 川崎 | 45 | 37 | 85 | |

| 合計 | 1,052 | 749 | 1,279 | ||

PP能力 単位:千トン

| 産構法設備処理 | 1993/8 | うち新設 | |||

| 前 | 後 | ||||

| 住友化学 | 大江 | 6 | 6 | 0 | |

| 千葉 | 138 | 138 | 200 | ||

| JV | ー | ー | 61 | 千葉PP 36、宇部PP 25 | |

| (計) | (144) | (144) | (261) | ||

| 宇部興産 | 堺 | 105 | 105 | 133 | |

| JV | ー | ー | 64 | 千葉PP 24、宇部PP 40 | |

| (計) | (105) | (105) | (197) | ||

| 徳山曹達 | 徳山 | 95 | 95 | 132 | |

| JV | ー | ー | 27 | 千葉PP 12、宇部PP 15 | |

| (計) | (95) | (95) | (159) | ||

| チッソ | 五井 | 156 | 156 | 237 | |

| JV | ー | ー | 28 | 四日市PP 28 | |

| (計) | (156) | (156) | (265) | ||

| 東ソー | JV | ー | ー | 28 | 四日市PP 28 |

| 三菱油化 | 鹿島 | 100 | 100 | 194 | |

| 四日市 | 90 | 90 | 79 | ||

| JV | ー | ー | 80 | DPP鹿島 80 | |

| (計) | (190) | (190) | (353) | ||

| 三菱化成 | 水島 | 35 | 35 | 42 | |

| JV | ー | ー | 50 | DPP水島 50 | |

| (計) | (35) | (35) | (92) | ||

| 三井石化 | 千葉 | 121 | 121 | 175 | |

| JV | ー | ー | 30 | 浮島PP | |

| (計) | (121) | (121) | (205) | ||

| 三井東圧 | 大阪 | 61 | 61 | 136 | |

| 大竹 | 97 | 97 | 0 | ||

| JV | ー | 40 | 44 | 泉北ポリマー | |

| JV | ー | 30 | 浮島PP | ||

| (計) | (158) | (198) | (210) | ||

| 日石化学 | JV | ー | 28 | 30 | 泉北ポリマー |

| JV | ー | ー | 35 | 浮島PP | |

| (計) | (0) | (28) | (65) | ||

| 旭化成 | JV | ー | 12 | 13 | 泉北ポリマー |

| 水島 | ー | ー | 64 | ||

| (計) | ( 0) | (12) | (77) | ||

| 昭和電工 | 大分 | 92 | 92 | 216 | |

| 出光石化 | 千葉 | 80 | 80 | 240 | |

| 東燃化学 | 川崎 | 76 | 76 | 200 | |

| 合計 | 1,252 | 1,332 | 2,568 | ||

産構法ではPPは設備廃棄なし、泉北ポリマー80千トン増設

(ポスト産構法後期)

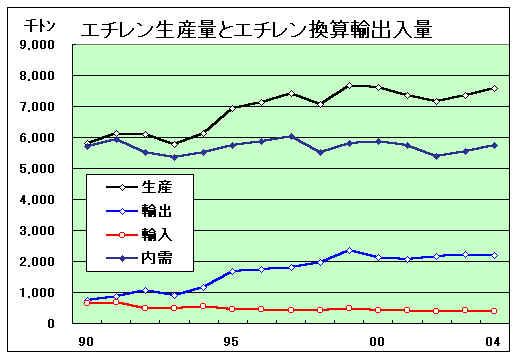

能力の急増に対し、需要の方はバブル崩壊で逆に減少した。アジアの需要は増えつつあったが、欧米が好況の際には輸出を減らすためアジアの市況は高騰するが、逆に欧米が不況になると各社一斉にアジア向けに輸出を行うため、市況は急落した。

この結果、各社の業績は悪化したが、再びカルテルで逃げる道は既に封鎖されており、生き残りの策の検討を開始した。

事業撤退

ポリプロに新しく進出した東ソーは95年11月に営業権をチッソに譲渡(2002年にチッソが四日市ポリプロを吸収合併)

旭化成も94年10月、水島品の営業権を昭和電工に譲渡

(運営のため日本ポリプロを設立するが1999年3月停止)、泉北ポリマー全株を95年3月、三井東圧に譲渡して撤退した。

日本鉱業も新規参入を狙い、輸入販売を始めたが94年3月に撤退した。

宇部興産は新設した千葉の気相法LLDPEプラントを休止した。

(1994年11月に三井石油化学のメタロセン触媒技術による気相法LLDPEの商業規模での試験生産で合意)

三井、三菱の事業統合検討

1992年4月、新聞に三井東圧化学と三井石油化学が合併を目指し両社社長が詰めの協議に入っていると報じた。これは両社の社内の反対が強く「当分の間は交渉を凍結する」と発表された。

しかし、特に三井東圧の業績がその後も回復せず、結局、1997年10月、三井化学が誕生することとなる。

三菱グループの場合も、特に設備の拡大を図った三菱油化の業績が悪化したこともあり、「永遠の話題」と言われ実現が難しいとされた1994年10月に三菱グループの大合同が実現した。

-------------

(事業統合時代)

|

三菱の事業統合

三菱化成と三菱油化は1994年10月に対等の立場で合併し、三菱化学となった。

当初は「赤字幅が著しいポリオレフィン事業の統合を模索した」がそれだけでは不十分となり、大統合に踏み切った。

一時は共販会社制度維持のために、ダイヤポリマーを存続させようとの考えもあったようだが、三菱化成と三菱油化だけの共販で、製造も営業も一体化するのに共販会社を残すのは意味が無く、三菱化学誕生を機に発展的解消した。

三井の事業統合

三井石油化学と三井東圧化学は1997年10月に統合し、三井化学となった。

(後記の通り、両社の属する共同生産会社、事業統合会社の整理が行われた)

ポリオレフィン事業統合

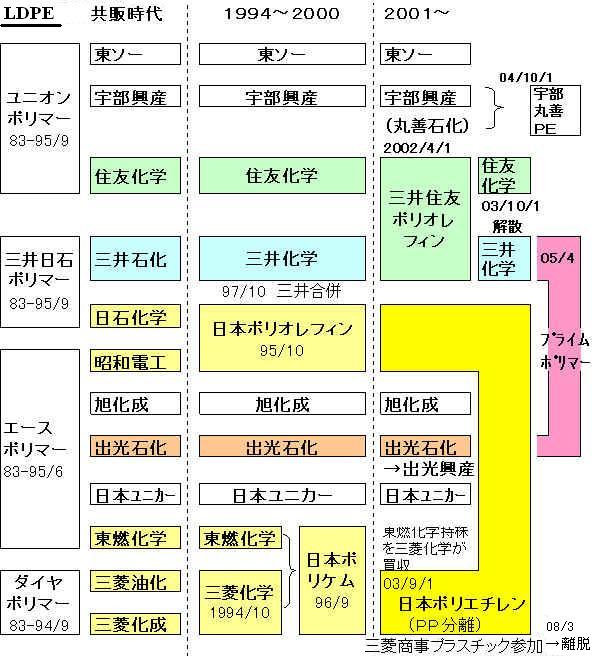

①日本ポリオレフィン とサンアロマー

1995年2月、エースポリマーに属する昭和電工と三井日石ポリマーに属する日本石油化学がポリオレフィン事業を統合することを発表した。

昭和電工と日本石油化学の事業統合は1994年8月頃から交渉を始めたといわれている。

昭和電工は旭化成との間でPSとPPの交換による提携を行ったが、それだけでは構造的な赤字を解消できないと判断、自助努力に限界を感じていた日本石油化学との統合を交渉した。

昭和電工は大分市に、日本石油化宇は川崎市に立地し、地理的に東西の相互補完関係にあるため、交錯輸送の排除等による物流費用の低減が図られるというのが一つの理由となっている。

| 新会社の概要 | ||

| ①社名 | : | 日本ポリオレフィン(JPO) |

| ②資本金 | 100億円 出資比率 昭和電工 65%:日本石油化学 35% |

|

| ③設立年月日 | 1995/7/1 | |

| ④営業譲渡日 | 1995/10/1 | |

| ⑤工場 | 大分、川崎 | |

| HDPE 331千トン/年 LDPE 214 LLDPE 110 PP 346 (水島の日本ポリプロを含む) 計 1,001 |

||

公正取引委員会はHDPEについては新会社のシェアが24.3%かつ第一位となるが、競争業者の存在と輸入圧力から問題なしとした。

しかし、PPについては日本石油化学が三井石油化学、三井東圧と浮島ポリプロで、また三井東圧と泉北ポリマーで、それぞれ共同生産しているのを問題とした。

このため、日本石油化学は三井東圧との間で浮島ポリプロ、泉北ポリマーのそれぞれの持分を交換し、三井東圧との関係を切った。

(日石化学持分は浮島 65、泉北 0 )

同社は96年7月にMontell International と折半出資のJV Montell-JPOを設立して自動車向け分野でのPP及びコンパウンド等の販売を行った。

| ①社名 | : | Montell-JPO | ||||

| ②設立 | 1996/7/1 | |||||

| ③営業開始 | 同上 | |||||

| ④資本金 | 8億円 JPO 50%、Montell International 50% |

|||||

| ⑤事業内容 : |

|

1999年5月にはMontell-JPOを改組し、Montell 50%、昭和電工・日本石油化学50%出資のモンテルエスディーケーサンライズと改称して、日本ポリオレフィンからPP事業の譲渡を受けた。

日本ポリオレフィンはこれによりポリエチレン専業となった。

PP分離に先立ち、日本ポリオレフィンでは99年1月に不採算の大分のLLDPEプラントを昭和電工100%出資の大分エルエルに移管(のち設備休止)、3月には昭和電工が旭化成から譲渡を受けた水島のPP設備(旭化成とのJV 日本ポリプロとして運営)を停止している。

| ①社 名 | : | モンテルエスディーケーサンライズ株式会社(略称MSS) | ||||||||||||||||||

| ②資本金 | 63億円 | |||||||||||||||||||

| ③出資比率 |

|

|||||||||||||||||||

| ④事業内容 | ポリプロピレン、キャタロイ・プロセス製品およびHMS製品の生産、販売ならびに研究開発 | |||||||||||||||||||

| ⑤年産能力 |

|

*SDKサンライズは昭和電工65%、日本石油化学35%

なお、モンテル社は2000年10月、バセル社として新たに発足、これに伴い、MSSは2001年1月、サンアロマー(SunAllomer Ltd.)に社名を変更した。

付記 2007/4/11

現在の株主 バセル・インターナショナル・ホールディングズ社 50%

エスディケー・サンライズ投資株式会社 50%

(昭和電工65%、新日本石油35%の投資会社)

* 2006年にBasellが台湾ポリプロの株式を売却、見返りに台湾ポリプロ所有のサンアロマー株を取得した。浮島ポリプロを解散、2007年4月1日付けで同社の事業を譲り受け。

②グランドポリマー

1995年7月、三井石油化学(三井日石ポリマー)と宇部興産(ユニオンポリマー)が50/50の出資でグランドポリマーを設立、両社のPP事業を統合して10月から営業を開始した。その後、三井化学の誕生により、97年7月に三井東圧のPP事業を統合した。

宇部興産は三井主導の大阪石油化学のメンバーであり、共販会社設立検討の当初は三井グループに参加すると見られていた。三井石油化学と宇部興産は94年11月に、休止していた宇部興産千葉工場のLLDPEプラントを三井石化のメタロセン触媒技術による気相法LLDPEの商業規模での試験生産に使用し、三井石化は製品の一部を引き取ることで合意している。

この信頼関係をベースに三井石油化学の触媒およびフィルム,宇部興産のコンパウンドおよび自動車分野での強みがそれぞれ補完関係にあったことで実現した。

| ①社名 | : | グランドポリマー | |||||||||||||||||||||||||||||||||||

| ②設立 | 1995/7/1 | ||||||||||||||||||||||||||||||||||||

| ③営業開始 | 1995/10/1 | ||||||||||||||||||||||||||||||||||||

| ④資本金 |

|

||||||||||||||||||||||||||||||||||||

| ⑤能力 |

|

*宇部興産は住友化学、トクヤマとPP製造の合弁会社、千葉ポリプロ(住化・千葉内)と宇部ポリプロ(宇部降参・宇部内)を設立しているが、宇部のグランドポリマー設立に伴い、宇部と住化はそれぞれの両JVへの持分を交換し、千葉ポリプロを住化/トクヤマの、宇部ポリプロを宇部/トクヤマのJVとした。

* 当初は設備は親会社資産で貸与形式。1999/4に両親会社から設備譲渡を受け、さらに2000/3には開発部門を千葉県の袖ケ浦の開発研究所に統合

③日本ポリケム

1996年5月、三菱化学と東燃化学(エースポリマー)はポリオレフィン事業を統合し、同年9月から日本ポリケムとして事業を行うことを発表した。

エクソンモービルの子会社であった東燃化学は、当時のユニオンカーバイドとの50/50JVの日本ユニカーを持っており、電線被覆グレードを除くポリエチレン事業についても日本ポリケムに包含する方向で交渉したが、実現に至らなかった。

| ①会社名 | : | 日本ポリケム |

| ② 設立 | 1996/5/24 | |

| ③事業開始 | 1996/9/1 | |

| ④資本金 | 事業開始時 20億円 1998/11 200億円 |

|

| ⑤出資比率 | 事業開始時 三菱化学

50%、東燃化学 50% 1998/11 三菱化学 65%、東燃化学 35% |

|

| ⑥事業内容 | 両社のPE樹脂、PP樹脂等の合成樹脂およびこれらを主原料とするコンパウンドの製造および販売 (新会社が販売する合成樹脂の製造は、当面両親会社において実施する。) |

④京葉ポリエチレン

1997年8月、丸善石油化学の丸善ポリマー(旧称日産丸善ポリエチレン)とチッソ石油化学(いずれもユニオンポリマー)が京葉ポリエチレンを設立し、同年10月から両社の高密度ポリエチレンの販売を統合した。製造は引き続き各社が行うもの。

| ①社名 | : | 京葉ポリエチレン |

| ②設立 | 1997/8/7 | |

| ③営業開始 | 1997/10 | |

| ④資本金 | 4億8,000万円 | |

| ⑤株主 | 丸善ポリマー、チッソ石油化学(折半出資) | |

| ⑥事業目的 | 高密度ポリエチレンの販売(国内および輸出) |

丸善ポリマー

1981/3 「日産丸善ポリエチレン」設立(日産化学 51%、丸善石化 49%)

日産化学、日産ポリエチレンのHDPE事業継承

1989 丸善石化 70%に。

1990 丸善石化 100%

1991 社名変更 「丸善ポリマー」

⑤日本エボリュー

事業統合ではないが、1996年11月に三井石油化学と住友化学が共同でメタロセン触媒による気相法LLDPE生産の合弁会社・日本エボリュー設立の発表を行った。

住友化学は千葉ポリエチレンでL-LDPEを生産しているが、メタロセン触媒によるL-LDPEは、低温での熱融着性、強度等に優れ、新規用途が見込まれるほか、樹脂加工段階での生産性が大幅に改善されることから、国内外での需要拡大が期待されており、三井石化の計画に参加した。

| ①会社名 | : | 日本エボリュー | ||||||||||||

| ②設立 | 1996/11/20 | |||||||||||||

| ③資本金 | 4 億円 | |||||||||||||

| ④出資比率 | 三井石化 75%、住友化学 25% | |||||||||||||

| ⑤事業目的 | メタロセン触媒によるLLDPE の製造 | |||||||||||||

| ⑥製造設備 |

|

|||||||||||||

| ⑦製品の引取 | 出資比率 |

なお、2006年春に能力増強が決定(10月に24万トンにアップ)。増産される年4万トンはプライムポリマーが全て引き取り、引取り比率はプライムポリマー19万トン、住友化学5万トンとなる。

ポリオレフィン共販会社の解散

1994年10月の三菱化学誕生を前に9月にダイヤポリマーが発展的解消した。

1995年の日本ポリオレフィン、グランドポリマーの設立はエースポリマー、三井日石ポリマー、ユニオンポリマーに属する各社が他の共販メンバーと事業を統合するもので、結果的には3共販がすべて連携することとなるため、エースは95年6月、残りは9月に解散した。

「選択と集中」時代

この事業統合時代には事業統合を通じてメーカー数は減少した。

しかしながらプラントそのものは各親会社の工場に残っており、能力は増強されている。

事業統合会社も、親会社の意向が強く反映される共同会社であり、プラントや原料ソースも従来通りのものが多く、合理化にも限度があった。

| LDPE | HDPE | PP | ||

| メーカー数 | 12社→9社 | 12社→9社 (→販売8社) |

14社→7社 | |

| 能力 | 産構法設備処理前 | 1,741千トン | 1,052千トン | 1,252千トン |

| 産構法設備処理後 | 1,194 | 749 | 1,332 | |

| 1993/8 | 2,257 | 1,279 | 2,568 | |

| 2000/12 | 2,423 | 1,327 | 2,939 | |

この能力増強に対して日本の石化製品の需要はバブル崩壊後伸び悩んだ。エチレン関連製品のエチレン換算内需量は添付の如く、未だに1991年の内需量を超えていない状況であった。生産増は辛うじて輸出によりカバーされたが、2000年頃はまだ輸出価格は高騰していない。

各社の業績は低迷を続けた。

このような状況の中で、ポリオレフィンの場合は2004年に輸入関税が大幅に下がる「2004年問題」も懸念材料となった。

ウルグアイラウンドでの合意により、石化製品の関税率は1995年から段階的に引下げられ、ポリオレフィンの場合は2004年に最終税率が適用されることとなっていた。

輸入関税

| 93 | 99 | 00 | 01 | 02 | 03 | 04 | |

| PE | @22.40 | @15.35 | @13.94 | @12.53 | @11.12 | @9.71 | 6.5% |

| PP | @25.60 | @17.90 | @16.36 | @14.82 | @13.28 | @11.74 | 6.5% |

LDPEの場合、99年のCIF価格は723$で、この場合、関税は@15.35が@5.29に下がる。

PPホモの場合、同じく582$で、@17.90から@4.26に下がることとなる。

ニッセイ基礎研究所 百嶋徹氏は2000年の論文で、2004年には関税引き下げと国産品価格是正によって、業界全体では860億円の減益になると予想、これに加えて欧米化学大手のアジア進出にともなう競争激化などによって、最悪のケースでは年間 1,700億円の減益になると指摘した。

2006/2/22 「忘れられた「2004年問題」」 参照

これらを背景に石油化学業界全体で「選択と集中」が各社の合言葉となり、事業の撤退も含めて検討を始めた。

①三井化学および住友化学の全面的統合発表

2000年11月、三井化学と住友化学は「21世紀の化学産業におけるグローバルリーダー」をめざすべく、2003年10月に両社の事業を全面統合すること、ポリオレフィン事業については2001年10月に先行的に統合することを発表した。

両社はともにエチレンセンターを持ち、両社が出資する京葉エチレンとともに互いにパイプラインで結びつき、コンビネーテッド・コンビナートを形成しているほか、三井は大阪に、住化はシンガポールにもエチレンセンターを持つ。住化の医薬・農薬事業は収益に貢献しているし、両社の新規事業も順調である。統合により、世界トップクラスの化学会社と技術力や収益力において互角に競争できる、アジアで最大、世界第5位の化学会社が誕生することになる。

②三井住友ポリオレフィン

2001年4月、三井化学と住友化学は全面統合の具体案とともに、ポリオレフィン事業の統合について発表した。

| 会社名 | : | 三井住友ポリオレフィン | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 営業開始日 | 2001/10/1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資本金 | 70億円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 出資比率 | 三井化学 50%、住友化学 50% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 事業 | ポリエチレンおよびポリプロピレン | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 生産能力 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

しかし、この統合に対して公取委の承認がなかなか得られなかった。公取委はこのうち、PEについては当初から問題なしと伝えていた。

問題はPPであった。

公取委は2000年5月に「ポリプロピレン値上げについて談合の疑いがある」としてメーカー7社に立ち入り調査を行ったが、2001年5月、全社に排除勧告を行った。

これに対してを三井の参加するグランドポリマーと、日本ポリケム、チッソの3社は応諾したが、住友化学、出光石油化学、サンアロマー、トクヤマの4社は勧告理由を不服として拒否した。

2006/7/13 「ポリプロ価格カルテル事件の現状」参照 9月現在もまだ決着していない。

公取委は本件も踏まえて、統合に問題あるとしたため、2001/10のポリオレフィン統合は延期された。

公取委の問題点は以下の通りであった。(日本ポリケムとチッソの統合と同時に検討された)

| 1. | 統合後の合算販売数量シェアは、約30%(第2位)〔日本ポリケム/チッソは約35%(第1位)〕 上位3社の累積集中度が約85% |

| 2. | 輸入圧力の限定性 |

| 3. | 汎用性に乏しいグレード数の多さとそれに起因する取引関係の固定性 |

| 4. | PP分野におけるメーカーの価格改定行動について、これまでの状況をみると、協調的な行動がみられる。 |

これに対して両グループは以下の対応策をとった。

| 三井化学/住友化学 | |

| 少量販売グレードの統廃合等により、PPのグレード数を、2005年末までに、現状の約5割まで削減する。 | |

| 統合新会社において業界団体への営業部門者の出席を一律禁止するなど、独占禁止法遵守体制を更に徹底する。 | |

| 日本ポリケム/チッソ | |

| 少量販売グレードの統廃合等により、PPのグレード数を、2005年未までに、現状の約4割まで削減する。 | |

| 統合新会社においては、業界団体の会合等に出席する場合は、事前届出及び事後報告することを義務化する等、 独占禁止法遵守体制を更に徹底する。 | |

これを受けて、公取委は2001年12月、ようやく両社の統合を承認した。

なお、石油化学工業協会では、2001年12月、協会内の各種委員会を廃止することを決めた。石化協はそれまで、全体で11の委員会を設置、主要製品についてのデータ収集および分析等のほか、海外市場動静、原料、物流、など石化産業を取り巻く幅広い分野での調査活動を進めていた。2002年からは各種委員会を廃止、政策立案を中心にした活動に衣替えした。

三井住友ポリオレフィンは2002年4月1日、当初予定から半年遅れでスタートした。

2003年10月には親会社が統合する予定のため、二重の手間を省くため三井住友ポリオレフィンでは工場の親会社からの分離は行わず、販売・開発会社として、製造は親会社に委託する形をとった。

③宇部興産のPP事業撤退

宇部興産と三井化学はPP事業を統合してグランドポリマーとし、宇部とトクヤマとのPP製造JVの宇部ポリプロについては宇部が1999年に持分をグランドポリマーに譲渡していた。

(* 宇部ポリプロのトクヤマ持分は2003年3月に三井化学が取得)

三井と住友のポリオレフィン事業統合を機に宇部興産はPP事業から撤退した。

当初はグランドポリマーを生産会社とし、営業権を三井住友ポリオレフィンに譲渡する案が検討されたが、最終的には2001年10月に宇部がグランドポリマーの持分を三井化学に譲渡し、宇部・堺工場内のグランドポリマーのプラントの操業は宇部興産が受託することとした。

2002年4月、三井化学はグランドポリマーを吸収合併した。

④トクヤマの撤退と出光石化の提携

2001年1月、出光石化とトクヤマはPP事業における提携を発表した。

| 事業提携の概要 | |||||||||

| (1) | 徳山ポリプロ有限会社の設立 | ||||||||

| ①両社による製造合弁会社設立と国際競争力がある20万トン規模の設備新設(場所は、トクヤマ・徳山製造所内) ②トクヤマ既存PP設備(14万トン)の廃棄 |

|||||||||

| (2) | 営業および研究の統合 | ||||||||

| ①トクヤマの営業権の出光への譲渡 ②トクヤマが実施している研究の出光への一本化 |

|||||||||

| 背景と目的 | |||||||||

|

|||||||||

| 2001年4月 徳山ポリプロ設立 | |||

| 事業内容 | : | ポリプロピレンの製造(生産能力:20万t) | |

| 資本金 | 10億円 | ||

| 出資比率 | トクヤマ 50%、出光石油化学 50% | ||

2001年7月1日 トクヤマがPP営業権を出光石化に譲渡

2002年9月末 トクヤマ PPプラント140千トンのうち65千トン停止

2003年1月末 トクヤマ PPプラント残り75千トン停止

2003/5 徳山ポリプロ新プラント(200千トン) 営業運転

なお、トクヤマはPP製造JVの千葉ポリプロ、宇部ポリプロの持分をそれぞれ、2001年6月に住化、2003年3月に三井化学に譲渡している。

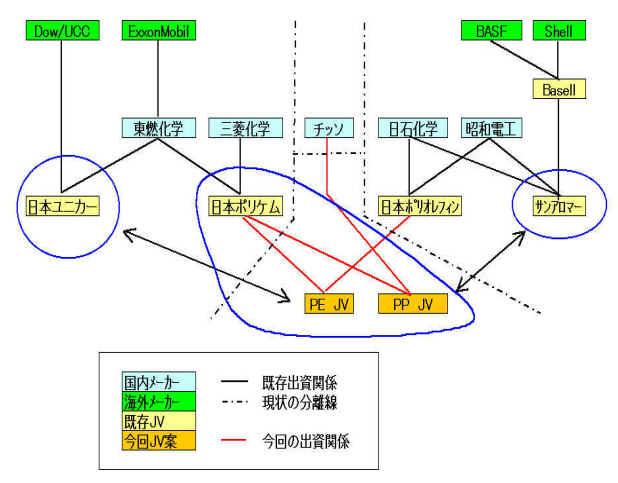

⑤日本ポリケム・日本ポリオレフィン・チッソの再編

2001年6月、日本ポリケムと日本ポリオレフィンはポリエチレン事業について、日本ポリケムとチッソは、ポリプロピレン事業について、それぞれ両社の事業を統合することにつき検討を開始することで合意したと発表した。

統合すれば、PEの生産能力は133万トン、PPは109万トンとなる。

海外での大型吸収合併による超巨大メーカー群の誕生、2004年に向けての関税率逓減、アジア・中東地区における大型設備の新規稼働等により、国内各社もコスト競争力の強化等が喫緊の課題となっており、これらの事業の統合を検討することが必要との合意に達したもの。

日本ポリケムが、両事業会社の共通業務の一部を担当し、かつ、両事業の総合調整をする形で存続する。

日本ポリオレフィンは2001年12月期で資本金150億円に対して累積損失が104億円に達していた。

日本ポリケムも2001年12月期では44億円の赤字で、資本金200億円に対して累積損失は28億円になった。

日本ポリオレフィンを主導する昭和電工では2002年の新中期経営計画「プロジェクト・スプラウト」で「総合化学」から、「無機・アルミと有機の融合」中心の「個性派化学」への転換方針を決め、石油化学は、再構築が必要な事業群(再構築事業)としている。

PP(サンアロマー)は既にBasellに運営を任せているが、PEについても日本ポリケムを主導する三菱化学に任せることとなった。

チッソもPP事業において単独での生き残りは難しいと判断した。

| PE製造能力 (千トン/年) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| PP製造能力 (千トン/年) | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

| * 三井住友ポリオレフィンの発表時点と異なり、数値が若干異なる。 |

日本ポリケムとチッソとのPP事業統合については、2001年10月に公取委の事前承認を得たが、日本ポリケムと日本ポリオレフィンのPE事業統合は難航した。

問題は日本ユニカーの存在であった。

日本ポリケムは三菱化学と東燃化学のポリオレフィン事業統合会社だが、東燃化学はダウ(UCCを買収)との合弁会社でPEのメーカーの日本ユニカーの株主でもある。

日本ユニカーについては当初から日本ポリケムへの参加を検討したが、実現しなかった経緯がある。

公取委は日本ポリケム(三菱化学/東燃化学)と日本ポリオレフィン(昭和電工/新日本石油化学)が、東燃化学を通じて日本ユニカーとも企業結合関係が出来ると考え、その場合の販売シェアが約45%で第1位に、また、上位3社の累積シェアが約80%となるとして、これを問題視した。

* 三菱化学はPE、PP両統合会社に参加するが、PEで連携する昭電、新日石化学を通じてサンアロマーと関係ができることとなるが、これについては公取委は問題としていない。

最終的にこの問題の解決のため2003年1月、三菱化学と東燃化学の間で、三菱が日本ポリケムの東燃持分を買取り、三菱の100%子会社とすることで合意、6月に実行された。三菱化学と、東燃化学の親会社エクソンモービルの間で統合計画をめぐり意見の対立があり、エチレン生産に経営資源を集中させたいエクソン側の思惑もあって関係解消となったとの報道もある。

これにより日本ユニカーとの関係が打ち切られ、新統合会社のシェアは約30%、上位3社の累積シェアが約70%となり、公取委も統合を承認した。

この結果、PEについては、2003年9月に日本ポリケム、日本ポリエチレンに三菱商事プラスチックを加えて3社の合弁会社・日本ポリエチレンを、PPについては同10月に日本ポリケムとチッソの合弁会社・日本ポリプロを発足させた。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

付記

2008年3月4日付けで、日本ポリケム(三菱化学が100%出資)が三菱商事プラスチックの 保有する日本ポリエチレン株式を取得した。

日本ポリエチレン出資比率

日本ポリケム:50%→58%

日本ポリオレフィン:42%→42%

三菱商事プラスチック: 8%→0%

具体的手続きは以下の通り

| 2003/9/1 | : | 「日本ポリエチレン」を設立して日本ポリケムと日本ポリエチレンのPE事業を統合 |

| 2003/10/1 | 日本ポリケムのPP事業をチッソのPP事業と統合し、同社を「日本ポリプロ」と改称 | |

| 別途、投資会社「日本ポリケム」設立 |

両新会社は実質的に三菱化学主導であるが、多くの工場を抱える。

PE、PPは各エチレンセンターの主要製品であることから停止は簡単ではない。

少なくとも暫くの間はこれらを抱えていかざるを得ない。

| PE | PP | 備考 | ||

| 日本ポリケム | 三菱化学 | 鹿島 | 鹿島 | |

| 水島 | 水島 | |||

| 東燃化学 | 川崎 | 川崎 | ||

| 日本ポリオレフィン | 昭和電工 | 大分 | * | PPはサンアロマー |

| 日本石油化学 | 川崎 | * | PPはサンアロマー | |

| チッソ | - | 千葉 | (プロピレンは丸善石油化学) | |

| - | 四日市 | (旧) 四日市ポリプロ(プロピレンは東ソー) | ||

なお、日本ポリエチレンは2004年9月で四日市工場内の75千トンの老朽化した小型LDPEプラントの操業を停止した。

同工場のエチレンは既に2001年1月に、また37千トンのPPプラントも2002年末で生産を停止している。

2005年12月、日本ポリプロは増設と鹿島工場に300千トンを建設することを発表した。

チッソの気相法を採用するもので、2008年

4月 営業運転開始の予定。

見返りに

2009年3月末をめどに、川崎工場で2系列合計年産138千トンのPP設備を休止する。

⑥宇部興産PE事業再編

宇部興産は2001年10月に宇部がグランドポリマーの持分を三井化学に譲渡しPP事業から撤退したが、新聞報道では丸善石化コンビナートに197千トンの能力を持つPE事業についても2003年までに撤退する方針を決め、事業売却の検討に入ったと伝えられた。

しかしながら、京葉モノマーのVCMと同様、宇部のPEプラントが停止するとエチレンの操業に支障を生じる丸善石化の提案により、丸善石化のエチレンとの一体運営を行うこととし、宇部はPE事業を分離して宇部丸善ポリエチレンを設立し、その50%を丸善石化に譲渡し、JVとした。2004年10月に営業開始した。

| 社名 | : | 宇部丸善ポリエチレン | ||||||

| 事業内容 | LDPE及びスーパーポリエチレン(メタロセンLLDPE *)の生産・販売及び開発 | |||||||

| 営業開始 | 2004/10/1 | |||||||

| 資本金 | 490百万円 | |||||||

| 出資比率 | 宇部興産 50%,丸善石油化学 50% | |||||||

| 売上高 | 191億円(2003年度実績) | |||||||

| 生産能力 |

|

|||||||

| 従業員 | 約 100名 |

*1994年11月に三井石化と提携、休止していたLLDPE設備を三井のわが国初のメタロセン触媒技術による

気相法LLDPEの商業規模での試験生産に使用したもの。

なお、丸善石化は100%子会社でEO、EGを製造販売する丸善ケミカルと、同じくHDPEを製造する丸善ポリマー(販売はチッソとの販売JVの京葉ポリエチレン)を2005年4月に吸収合併した。

ーーーー

「選択と集中」方針により、ポリオレフィン業界も再編が進んだ。

| 三井住友ポリオレフィン | 三井と住友のポリオレフィン事業統合 宇部興産のPPからの撤退 |

| 日本ポリエチレン(三菱化学主導) | 日本ポリオレフィン(昭電、新日石化学)を吸収 東燃化学の撤退 |

| 日本ポリプロ(三菱化学主導) | チッソのPP事業を吸収 |

| 出光石油化学 | トクヤマと提携(製造委託) トクヤマのPPからの撤退 |

| 宇部丸善ポリエチレン | 宇部のPEからの半撤退 |

しかしながら、この頃から中国の需要が急上昇して「中国バブル」現象が生じ、その後の原油価格高騰による「ナフサバブル」と相まって輸出価格が高騰、これを受けて国内価格も上昇した。

この結果、化学企業の業績は軒並み改善し、危機意識がなくなり、再編努力が弱まった。

あんなに心配した「2004年問題」もなんら影響がなく、ある業界関係者は「2004年問題など今や問題でない」と一笑に付した。

三井化学と住友化学の全面的統合の破談

そんな中で、三井化学と住友化学の全面的統合が破談となった。

三井化学と住友化学は2001年4月に統合会社の概要を発表した。社名を「三井住友化学」とし、2003年10月に共同株式移転により持株会社を設立した後、04年3月末に持株会社が三井化学、住友化学および三井住友ポリオレフィンを吸収合併し単一会社とするとした。

両社はまず2002年4月、三井住友ポリオレフィンをスタートさせ、全体統合の準備を進めた。しかし、両社の統合比率は、統合の際の株価およびその他の考慮すべき要素を勘案して決定するとしていたため、競ってそれぞれの事業の拡大を図った。

2002年12月、公取委は両社の統合を事前承認した。

しかしながら、統合の検討を始めると直ぐに、両社の間に不協和音が出だしたとのことである。

新聞情報によると、経営統合に当たり、両社は「対等の精神」を理念に掲げたが、住友化学が時価総額(株価が15%弱の差で、株数は住化が三井の約2倍)をベースに考えて主導権を取ろうとし、三井化学は文字通りの「対等」にこだわった。

首脳人事では三井化学は「対等」の証として共同最高経営責任者制を提案したが、住化が拒否した。

多くの点で妥協も行われたが(共同持株会社を設立し、半年後に持株会社が両社を吸収するという二段階方式は、法的に三井が消滅会社となるのを避けるため)、住化主導の色が濃く、三井では「飲み込まれる」という不安が高まったといわれる。

石化の好調で、単独でもやっていけるとの考えが出たのは間違いない。

2002年末には首脳人事(社長には米倉弘昌住友化学社長、会長に中西宏幸三井化学社長)などが内定したが、統合比率で折り合えず、2003/3を期限に再交渉することで合意した。

しかし、その後も折り合えず、2003年3月31日、統合計画の白紙撤回を発表した。

ポリオレフィン事業の合弁会社である三井住友ポリオレフィンについては、全体事業統合見送りの結果、両社が独自の事業戦略に基づき、それぞれポリオレフィン事業を推進していくことで合意し、2003年10月1日、合弁事業を解消した。

幸か不幸か、本体の統合を前提に工場については統合していなかったため、販売と研究機能を両社に戻すだけで済んだ。

これにより、グローバル企業を目指した大統合は実現を見ずに終わった。

その後、住友化学はサウジのラービグ計画を、三井化学は出光興産との提携強化、ポリオレフィン事業の統合を発表する。

* ラービグ計画については2006/3/25 「ペトロラービグ起工式」

参照

三井化学と出光石化のポリオレフィン事業の統合

三井化学は住友化学との経営統合計画の解消後、2004年2月に同じ千葉にコンビナートを持つ出光興産/出光石油化学と包括提携で基本合意した。

3社は、石油精製・石油化学事業の国際競争が激化するなか、これまで個別企業毎に行ってきた合理化等の取り組みだけでは限界があるとの共通認識に基づき、千葉地区における業務提携の可能性について予備的な検討をしてきたが、原料・留分から石化製品、また、工場基盤・業務を含めた幅広い領域にわたり、石油精製と石油化学という業種や企業の枠を超えた業務提携の検討を進め、千葉地区コンビナートの国際競争力の強化を目指すこととした。

この業務提携を具体化することにより、出光グループは石油精製と石油化学のインテグレーションを更に推し進め、「石油精製の高度化による原料・留分の付加価値向上」と共に、「製油所・石油化学工場のコスト競争力強化」を図る、三井化学は石油化学事業構造の抜本的な変革、即ち「分解原料の多様化」「プロピレンセンター化」「差別化」を促進するとした。

2004年5月、三井化学/出光興産/出光石油化学は三井化学と出光石化のポリオレフィン事業の統合の発表を行った。

(同時に出光興産による出光石油化学の吸収合併も発表した)

新会社は、三井・出光の包括的提携の一部として、両者の全世界におけるポリオレフィン事業を、生産・販売・研究のすべての面で戦略的に統合し、事業規模の拡大とシナジー効果の発揮による事業価値の最大化を図ることを基本的な使命としている。

| ①社名 | : | ㈱プライムポリマー | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ②営業開始日 | 2005/4/1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ③事業内容 | ポリプロピレン及びポリエチレンの生産、販売及び研究 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ④資本金 | 200億円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ⑤出資比率 | 三井65%、出光35% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ⑥売上高 | 2,400億円(2004年度両社合算) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ⑦生産能力 |

(PPは国内1位、PEは国内2位) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2005年4月1日、プライムポリマーは営業開始した。

ーーーー

中国バブルは早くも破裂しかけている。

各社の決算では既に石油化学部門の損益の悪化が見られる。

日本の国内需要が今後増大することは余り期待できない。

中国バブルが破裂すると、輸出が激減するだけでなく、国際市況の低落と、それを受けての国内価格の下落がおこる。

「2004年問題」は忘れられたが、関税引き下げは既に実施されている。中国バブルが破裂すると輸入圧力も出てくるであろう。

中国が輸入を続けている間に、遅ればせながら、本格的な過剰設備対策に取り組むべきであろう。