�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@ https://blog.knak.jp

2013/3/28 �Y�\�@30�N�i1�j�@�����@

1983�N5��24���u����Y�ƍ\�����P�Վ��[�u�@�i�Y�\�@�j�v���A1988�N6��30���������Ƃ��鎞�����@�Ƃ��Ď{�s���ꂽ�B

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B�@

1979�N1���ɑ�Q���Ζ���@���������A3���~/�������x�ł������i�t�T���i�͈�C��6���~/�����܂ŏ㏸�A���v���������A�s�����[���������B

���r�������Ɍ���ƁA�ȉ��̒ʂ�ƂȂ�B

1977�N�ȍ~�A�\�͂�200���g�����x�Ő��ڂ������A���Y�ʂ�100�`150���g���ƂȂ��Ă���A�啝�Ȕ\�͉ߏ�ƂȂ��Ă����B

�����͗A�o�͏��ʁi10���g�������j�ŁA�����̒�����Ӗ�����B

���̌��ʁA�ƊE���v�͔���ȐԎ����p�����A1981�N�x�ɂ�470���~���̐Ԏ��ƂȂ����B

���̉��r�ƊE���A1986�N�x�ɂ͎�̍����ƂȂ�A�Y�\�@�̏I�����88�N�x�ɂ�100���~�̍����ƂȂ����B

�ł́A���̋Ɛщ��P�͎Y�\�@�̌��ʂł��낤���B

�i���r�ƊE���Y�\�@��1�N�旧�����̉�Ђ������A�Y�\�@�Őݔ��������s�����B�j

�m���ɉ��r�̋����\�͎͂Y�\�@��200���g������170���g���Ɍ����Ă���B�������A���v��1987�N�ȍ~�A�����ɓ]���Ă���A�Y�\�@�I����ɂ͂ނ��닟���s���ƂȂ�A�ʎY�Ȃ̗v���ŐM�z���w���ƊE�B��̋x�~�ݔ����ĉғ������A�S�̔\�͍͂ēx�A200���g���ɖ߂��Ă���B

���v�̑���́A1985�N������̌������i�̉����ɂ��e�����傫���B

�������i�����ŗ}�����Ă������v���A�������i�̉����ŕ����������̂ł���B

���Y�i�t�T���i����

1985/ 1Q 45,800 �~/kl �@ 2Q 45,800 �@ �@ 3Q 44,800 �@ �@ 4Q 39,400 �@ 1986/

1Q 31,300 �@ �@ 2Q 16,900 �@ �@ 3Q 15,100 �@

���̋ƊE�����l�ŁA�G�`������|���I���t�B���ł��x�~�ݔ����ĉғ�������ƂƂ��ɁA�V���݂��s���Ă���B

�t�ɂ����A�u�Y�ƍ\���̉��P�v�̂��߂̎Y�\�@�ł������������A�ƊE�̗v��������A�ݔ��x�~���F�߂����߁A�������i�ቺ�ɂ����v����������Ƌx�~�ݔ��͂قƂ�ǑS�čĉғ����� �Č��ɖ߂�A�X�� �V���݂����������B

�ꎞ�I�Ȑݔ��J���e���Ɏ~�܂�A�u�\�����P�v���o���Ȃ��܂܁A���K�͑����H��Ƃ��������݂Ɏ����Ă���B

�[�[�[

�ł͉��́A�������i���}�������̂��B���͂��̎���̌������o�u���ł������B

�S�Ă���Âɍs������Ή��i�̋}�㏸���N����Ȃ������A�l�דI�ɍ����i�ƂȂ�A�Ō�Ƀo�u�����e���A�}�\���������̂ł���B

�����̑���ɍ��Y�i�t�T����i�ŗ��������B���Y�i�t�T����i��1982�N7���ȍ~�A�A�����i�X���C�h�ƂȂ��Ă���B

�i���̌o�܂ɂ��Ắ@2006/7/29�@�QQ�̍��Y�i�t�T����i�@49,800�~/kl���@�Q�Ɓj

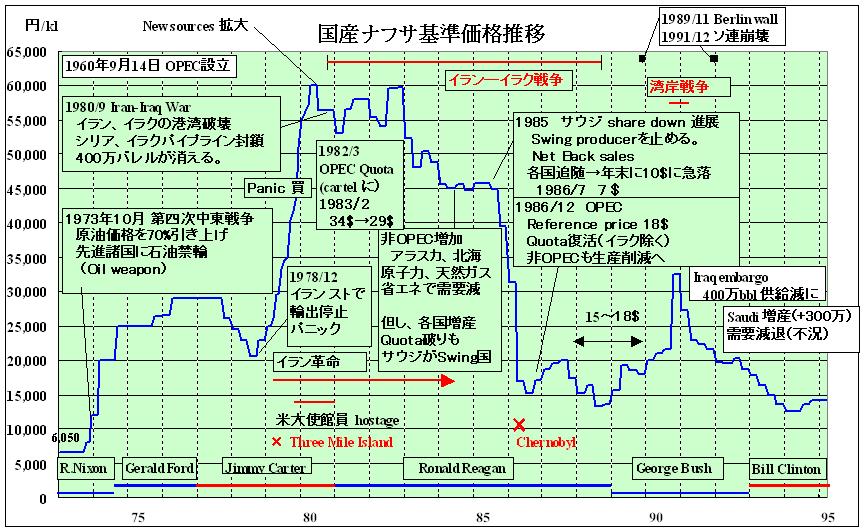

OPEC��1960�N9���ɐݗ����ꂽ���A1973�N�܂ł͉e���͂قƂ�ǂȂ��A���{�̃i�t�T���i����ʂň��肵�Ă����B

1973�N10���ɑ�l�������푈���͂��܂�AOPEC�͌������i��70%�����グ��ƂƂ��ɐ�i�����ɐΖ��֗A���s���A�Ζ�������Ƃ��Ďg��ꂽ�B�i��ꎟ�Ζ���@�j

1978�N12���ɃC�����̃X�g�Ō����A�o��~�Ńp�j�b�N���N����A��1979�N�ɂ̓C�����v�����N�������B

1980�N�ɂ̓C�����[�C���N�푈���u�������B

���v�e���̓p�j�b�N�ɂȂ�A1�Ђ����l���������ƁA���Ђ͍X�ɍ������i������A�������i�͋}�������B

���ۂɂ̓A���X�J��k�C���c�Ȃǂ̐V�����\�[�X�������n�߁A�����������n�߂��B

OPEC��1982�N3���ɐ��Y�g�����߁A�^�̃J���e���Ɉڍs���A���l���ێ����悤�Ƃ����B

���̌�A�A���X�J��k�C���c�̂ق��A���q�́A�V�R�K�X�Ȃǂ̐V�����G�l���M�[�\�[�X�������A�܂��e���ŏȃG�l��i�߂����߁A���i��������n�߂��B

�������AOPEC�����͈�x�������������ێ����悤�Ƃ��āA���Y�g��j���đ��Y�A�T�E�W�ꍑ���X�C���O���Ƃ��ĉ��i�ێ��̂��ߌ��Y�����B

1985�N�ɓ���A�T�E�W�̃V�F�A�͑啝�Ƀ_�E���������߁A�X�C���O������߂�Ɛ錾�A�l�����̔����s�������߁A�e�����ǐ����A�啝�ȉ��i�����ƂȂ����B

���ǂ͌������i�A�b�v�����̃\�[�X�̋������ƏȃG�l�ɂ����v���݁A���i�͌��ɖ߂����`�ƂȂ������A�p�j�b�N�����ɂ��ُ�ȍ��l�ƂȂ�AOPEC�̐��Y�g�J���e���ƃT�E�W�ɂ��J���e���h�q�����̍��l���������������ƂȂ����B

2013/3/29�@�Y�\�@30�N�i2�j�@�Y�\�@�����@

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B

30�N�O���V���[�Y�ŐU��Ԃ�B

�@

���r�ƊE�̐Ԏ��́A1980�N�ɂ� 323���~�ƂȂ�A��@�I�ȏƂȂ����B�i1981�N470���~�A82�N 407���~�j

���̂��߁A���r�ƊE�͑��̋Ǝ�ɐ�s���A�Y�\�@�ɂ�炸���̉�Б̐��Ɉڂ�A��ꉖ�r�̔���1982�N4���ɃX�^�[�g�� ���B

2012/4/3 ���r���̒a������30�N

�ʎY�Ȃ́A�Y�ƍ\���R�c��𒆐S�Ɏ��Ԃ̑ŊJ����������Ă������A1982�N7���ɓ��R�c��w�H�ƕ���ɐΖ����w�Y�Ƒ̐��ψ���A���W�����R�c�������Ɋ�b�f�ގY�Ƒ����ʈψ����ݒu���A����ɋ�̍��[�߂Ă������B

�Ζ����w�ƊE�ł�1982�N10���A�G�`�����Z���^�[13�Ђ̎В��ŕҐ����ꂽ�Ζ����w�Y�ƒ����c���K���A�Ζ����w���������ƂƂ��ɁA�s���̒E�o������c�����B

�����ǂ́u�ǒ���Ɓ@�����ʎY�ȁv�ɂ͈ȉ��̒ʂ菑����Ă���B

�@�Ζ����w�H�Ƃ̒��j����ł���G�`�����Z���^�[13�Ђ̎В��ŕҐ����ꂽ�Ζ����w�Y�ƒ����c�����Ăɔh�����ꂽ�̂́A�����u�C�G�E�T�~�b�g�̂V�N��ł���B

�@�������c�́A���B�̐Ζ����w��������邱�Ƃ�ړI�Ƃ��Ă������A����͂����܂ł����Č����ŁA�s���̒E�o������c���邱�Ƃ��{���̑_���ł������B

�@���Q�Η����������A���[�J�[�Ԃ̑��ݐM���W�����������Ȃ��Ă������ŁA�֓�(�������v��b���w�i�ے�)�͊e�Ў�]�͓I�ɖK�₵�A�����c�̕K�v���ɂ��Đ������B�֓��̐��ۗ��������̌�������R�i�ʎY�ȁj�͂����߂��łԂ��Ɍ��Ă����̂ł���B

�@�Z�V�]���w�̒畐�v�В�(�Z�F���w �y�����В�)��c���Ƃ����^�~�b�V�������ŏ��̖K��n�t�����N�t���g�Ɍ����Đ��c��`�����̂͏��a57�N10��2���̂��Ƃ��B��s�͐������܂߂đ����Q�O���A���c���͌��˖����̋g�����Y�В�(�O�H���� �g�c�����В�)�Ə��h���w�̐��{�N�V�В�(���a�d�H �ݖ{���В�)�B�ʎY�Ȃ���֓��ق��Q�����Q�������B

�@�֓��̑��݂Ȃ����Ē����c�͂��蓾�Ȃ��������A���̌�̐Ζ����w�H�Ƃ̍Đ��A���v���P�Ȃǖ]�ނׂ����Ȃ������A�Ƃ��ܐR�͊m�M�������Ēf���ł���B

�@��s�͂Q�T�Ԃɂ킽���ăt�����N�t���g�A�u���b�Z���A�p���A�����h���Ȃǂ����A����BASF�ЁA�I�����_DSM�ЁACEFIC�i���B���w�H�ƘA���j�AEC�ψ���A�t�����X���{�H�ƏȁA�pBP�P�~�J���Y�AICI�ЂȂǂ̎�]�ƈӌ��������������A�~���c��p�ɂɊJ�Â��A�s����ɂ��Ęb���������B

�@�����c�̋A����A�e�Ђ̎�]�Ԃɑ��ݐM�������萶���A�ߏ�G�`�����ݔ����̔p���A�|���G�`�����A�|���v���s�����Ȃǃ|���I���t�B���̋����̔���Ђ̐ݗ��Ȃǔ��{�I�ȍ\�����P���X�ɑł��o����A�\���s���Ɋׂ��Ă����Ζ����w�H�Ƃ͋}���ɗ��������Ă䂭�B�[�[�[

�����ǒ���1993�N�ɒʎY�ȓ����̕����Ɋ������܂�A�F�J�O�ʎY��b�ɔ�Ƃ��ꂽ�B

�����c�����o�[�͂��̌���������͂ރ����u�C�G����J�Â��Ă����Ƃ����B

�������̒��ŋƊE�Ή��ɂ��Ă͈ȉ��̒ʂ�L�ڂ���Ă���B

�@ �ߏ�ݔ��̏��� �@ �ߏ�ݔ��̏����̐i�ߕ��́A�}�X�^�[�v�������쐬���Đi�߂���@�̂ق��ɁA�o�C���e�����Ȍ`�Ői�߂Ă������Ƃ������I���@�Ƃ��ėL���ł���Ƃ̌����������ꂽ�B �A �ߓ������̔r�� �@ �s���̌����̖{���͊�Ɛ��ߑ��A�ݔ��ߏ�ɔ����ߓ������ɂ���Ƃ̎w�E�������A���Ƃ̌����A���E��Ƃ̓P�ނȂǂ�ʂ��Ċ�Ɛ������x�ɂ��邱�Ƃ��K�v�ł���Ƃ̌����������ꂽ�B��b�I�Ζ����w���i�ɂ��Ă͋������Y���L���ł���Ƃ̌����������ꂽ�B �B ���i���A���t�����l�����̂��߂̋Z�p�J���̐��i

1982�N12���A�Ζ����w�Y�Ƒ̐��ψ���́A�u�Ζ����w�H�Ƃ̎Y�Ƒ̐������̂�����ɂ��āv��ʎY��b�ɋ�\�����B

���e�́A

�@�@�ߏ�ݔ��̏����A

�@�A���������̎��{�A

�@�B���Y�E�̔��̍������̂��߂̏W�A

�@�C�R�X�g�ጸ��̎��{�A

�@�D�C�O�v���W�F�N�g�w�̑Ή�

�̂T���ڂ����q�Ƃ�����̂ł������B

�����̍\���s��������{���邽�߁A���{��1983�N2��15���Ɂu����s���Y�ƈ���Վ��[�u�@�̈ꕔ����������@���āv������ɒ�o�A5��24���Ɂu����Y�ƍ\�����P�Վ��[�u�@�i�Y�\�@�j�v���A1988�N6��30���������Ƃ��鎞�����@�Ƃ��Ď{�s���ꂽ�B

�@ 1 ����Y�Ƃ̎w��

�Ζ����w�H�ƂȂǂ̂V�Ǝ��@����Ǝ�Ƃ��Ďw�肵�A����玖�Ǝ҂̐\�o���Đ��߂œ���Y�ƂɎw�肷��B�@ 2 �\�����P�v��̍���

�喱��b�͓���Y�Ƃ��ƂɐR�c��̈ӌ����č\�����P��{�v�����������B

���v��ɂ͇@�\�����P�ڕW�A�A�ݔ������Ɋւ��鎖���A�B�ݔ��V���݂Ȃǂ̐����A�֎~�Ɋւ��鎖���A�C���ƒ�g�ȂNjK�͂܂��͐��Y�����̓K�����ɕK�v�Ȏ����A�D�ٗp�A�֘A������ƂȂǂւ̔z���������߂�B�@ 3 �����s��

���Ǝ҂�����I�w�݂͂̂ł͐ݔ������Ȃǂ����{�ł��Ȃ��ꍇ�ɂ́A�喱��b�͌�������ψ���̓��ӂċ����s�ׂ̎��{���w���ł���B�@ 4 ���ƒ�g�v��̏��F

���ƒ�g�ɂ��Ɛ�֎~�@�Ƃ̒�������ѐŐ���̓���[�u����]����҂͋������Ď��ƒ�g�v����쐬���A�喱��b�̏��F����B�@ 5 �ݔ������A���ƒ�g�A�����������ɂ��Ď����m�ۂ���щېł̓���[�u���s�� �@ 6 �ٗp�̈���A�֘A������Ƃ̌o�c����̂��߂̑[�u���s�� �@ 7 ���a63�N6��30���������Ƃ���

�Ζ����w�֘A�ł͈ȉ��̐��i�ō\�����P��{�v�悪�쐬���ꂽ�B

�i�햼�@�@�@�@�@�@�@ ����Y��

�w����@�@�@�@�@�\�����P��{�v��̊T�v �ڕW�N�x �@�@�@�@�ݔ����� �\�����P�̏d�_ �����ڕW�� �������� �G�`���� 1983/6/17 1988/6/30 229�����i36���j

1985/3/31 �������ݔ��ւ̐��Y�W�� �|���I���t�C�� 1983/6/17 1988/6/30 90�����i22���j

1985/6/30 �S���̉�Ђ̐ݗ��A������j�Ƃ���

���Y���ʓ��̍����������r�j������ 1983/6/17 1988/6/30 49�����i24���j

1985/3/31 1982�N�S���̉�Аݗ����A

���ケ����j�ɐ��Y������

�̍������G�`�����I�L�T�C�h 1983/8/30 1988/6/30 20.1�����i27���j

1985/6/30 �������ݔ��ւ̐��Y�W�� �X�`�������m�}�[ 1985/1

�@ �@ 1985/9/30 �@ �G�`�����I�L�T�C�h�́A�w���J���e���ɂ�炸�ƊE�e�Ђ�����I�ɐݔ��������s�����B

�X�`�������m�}�[�́A�x���1985�N1���ɎY�\�@�̋Ǝ�w��ƂȂ����B�ݔ������͊e�Ђ�����I�ɐi�߂��B

2013/3/29 �Y�\�@30�N�i3�j�@�G�`�����\�����P�@

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B

30�N�O���V���[�Y�ŐU��Ԃ�B

�@

1983�N6���ɍ������ꂽ�u�G�`���������Ƃ̍\�����P��{�v��v�ɂ��A�S���G�`�����N�Y�\��6,348��g����36���ɓ����铯2,293��g���̐ݔ����ߏ�ݔ��Ƃ��ď�������ڕW�����܂��B

�o���Ή��͐�t��22���g���v�����g�i�v�\��30���g���j�����ݒ��ł��������A������v�Z�Ɋ܂߂��B

�����Ƃ��Đݔ��p���ɂ����̂Ƃ��邪�x�~�ɂ��s�Ȃ����Ƃ��W���Ȃ����̂Ƃ��ꂽ�B

�i���̏ꍇ�A���Y�ݔ��̉^�]��s�\�ɂ��A�����̊��ԂƔ�p�������Ȃ��ƍĊJ���s�\�ƂȂ�ɂ��邱�Ƃ����߂�ꂽ�B�j

�ڕW��1988�N6�����܂ł̊Ԃ͍����������ݒ��̏o����t�������A����ݔ��̐V�݁A���݂���щ����i���Y�ݔ��̍X�V�A���ǂ������j�͍s��Ȃ����ƂɂȂ����B

���ۂɂ͈ꗥ�̐ݔ������ɂ͖�肪���邽�߁A�e�Ђ͐��Y��ϑ��������ݔ��̗D�揈���ɂ�荂�����̑�^�ݔ��ւ̏W���ɓw�͂��A���L�̐ݔ��������s�������ʁA�����ʂ�2031��g���i���� 2251��g���A�V��220��g���j�A�ڕW�B������88.6%�ƂȂ����B

| ��Ж� | �ꏊ |

�ݔ��\�� 1983/8���� �iA�j |

�v������ �iB�j |

���c�̌��� |

�������{�� �i�����敪�j �iE�j |

������\�� 1986/3���� �iF�j |

|||

|

�\�͘g �iC�j |

�v������ �iD�j=A-C |

||||||||

|

�Z�F���w�H�� |

��] | 2 |

64.6 |

�@ |

�@ |

�@ |

�p�� |

64.6 |

0 |

| 3 | 74.8 | �@ | �@ | �@ | �p�� | 74.8 | 0 | ||

| ��t | 1 | 85.0 | �@ | �@ | �@ | �p�� | 85.0 | 0 | |

| 2 | 345.0 | �@ | �@ | �@ | �@ | �@ | 345.0 | ||

| ���v | 569.4 | 219.0 | 370.0 | 199.4 | �p�� | 224.4 | 345.0 | ||

|

���{�����w |

��� | 1 |

52.0 |

�@ |

�@ |

�@ |

�p�� | 52.0 |

0 |

| 2 | 62.0 | �@ | �@ | �@ | �x�~ | 62.0 | 0 | ||

| 3 | 127.0 | �@ | �@ | �@ | �x�~ | 127.0 | 0 | ||

|

�����Ή� ���� |

342.0 | �@ | �@ | �@ | �@ | �@ | 342.0 | ||

| ���v | 583.0 | 238.0 | 364.0 | 219.0 |

�p�� �x�~ |

52.0 189.0 |

342.0 | ||

|

�ۑP�Ζ����w |

��t | 2 | 110.0 | �@ | �@ | �@ |

�p�� �@ |

110.0 �@ |

0 |

| 3 | 395.0 | �@ | �@ | �@ | �����x | 22.0 | 373.0 | ||

| ���v | 505.0 | 171.0 | 352.0 | 153.0 |

�x�~ �����x |

110.0 22.0 |

373.0 | ||

|

�O������w |

�⍑ | 2 | 87.0 |

�@ |

�@ |

�@ |

�p�� | 87.0 |

0 |

| 3 | 92.0 | �@ | �@ | �@ | �x�~ | 92.0 | 0 | ||

| ��t | 4 | 143.0 | �@ | �@ | �@ | �p�� | 143.0 | 0 | |

|

�����Ή� ��t |

466.0 | �@ | �@ | �@ | �@ | �@ | 466.0 | ||

| ���v | 788.0 | 325.0 | 489.0 | 299.0 |

�p�� �x�~ |

230.0 92.0 |

466.0 | ||

|

�O�H���� |

�l���s | 2 | 80.0 |

�@ |

�@ |

�@ |

�p�� | 80.0 |

0 |

| 3 | 120.0 | �@ | �@ | �@ | �x�~ | 120.0 | 0 | ||

| 4 | 250.0 | �@ | �@ | �@ | �����x | 39.3 | 210.7 | ||

| ���� | 1 | 350.0 | �@ | �@ | �@ | �����x | 51.0 | 299.0 | |

| ���v | 800.0 | 317.0 | 510.0 | 290.3 |

�p�� �x�~ �����x |

80.0 120.0 90.3 |

509.7 | ||

|

�O�H���� �@ |

���� | 1 |

67.0 |

�@ |

�@ |

�@ |

�p�� |

67.0 |

0 |

| 2 | 110.0 | �@ | �@ | �@ |

�p�� |

110.0 | 0 | ||

| �����G�`���� |

360.0 |

�@ |

�@ |

�@ | �@ | �@ |

360.0 |

||

| ���v | 537.0 | 163.0 | 395.0 | 142.0 | �@ | 177.0 | 360.0 | ||

|

���R�����w |

��� | 1 |

93.0 |

�@ | �@ | �@ | �x�~ | 93.0 |

0 |

| 2 | 130.0 | �@ | �@ | �@ | �x�~ | 130.0 | 0 | ||

| 3 | 350.0 | �@ | �@ | �@ | �@ | �@ | 350.0 | ||

| ���v | 573.0 | 231.0 | 361.0 | 212.0 | �x�~ | 223.0 | 350.0 | ||

|

���a�d�H |

�啪 | 1 |

221.0 |

�@ | �@ | �@ |

�x�~ |

221.0 |

0 |

| 2 | 320.0 | �@ | �@ | �@ | �@ | �@ | 320.0 | ||

| ���v | 541.0 | 208.0 | 351.0 | 190.0 | �@ | 221.0 | 320.0 | ||

|

�V�勦�a�Ή� |

�l���s | 1 | 41.3 | �@ | �@ | �@ |

�p�� |

41.3 | 0 |

| 2 | 320.0 | �@ | �@ | �@ |

�����x |

54.1 | 265.9 | ||

| ���v | 361.3 | 136.0 | 237.0 | 124.3 |

�p�� |

41.3 54.1 |

265.9 | ||

|

�o�������w |

���R | 1 |

120.0 |

�@ |

�@ |

�@ |

�p�� |

120.0 |

0 |

| 2 | 260.0 | �@ | �@ | �@ | �����x | 95.7 | 164.3 | ||

| ��t | 0 | �@ | �@ | �@ |

�V�� |

��220 | 220.0 | ||

| ���v | 380.0 | 95.0 | 354.0 | 26.0 |

�����x �V�� |

215.7 ��220 |

384.3 �@ |

||

|

�������w |

��k |

320.0 |

105.0 |

227.0 |

93.0 |

�����x | 68.0 |

252.0 |

|

|

�R�z�G�`���� |

�@ |

390.0 |

85.0 |

322.0 |

68.0 |

�����x | 41.5 |

348.5 |

|

|

���v |

�@ |

6,347.7 |

2,293.0 |

4,332.0 |

2,015.7 |

�@ |

2,031.3 |

4,316.4 |

|

|

���l |

18�H�� |

�@ | �@ | �@ | �@ | �@ |

13�H�� |

||

�o���Ζ����w�͊��ɔF�Ă����t��30���g���G�`�������ݒ��H��1982�N10���ɂP�N�������A1985�N6���ɔ\�͂𗎂Ƃ���22���g���ŃX�^�[�g�������B

�Z�F���w�E���Q�̓J���e�������ȑO��1983�N1���Ɏ���I�ɒ�~�����߂Ă���B

�Z�F���w�E���Q�ɑ����ĎO��Ζ����w�E�⍑��|�Ɠ��{�Ζ����w�E���H��̃G�`�������Y��

1985�N3���ɋx�~����A�Ζ����w�H�Ƃ̑�P���v��ʼnғ������S�H��̂����R�H��̃G�`�����ݔ����x�~����A���̌�p�����ꂽ�B

���̏����̌��ʁA�S�H�ꕽ�ς�1�v�����g������\��198��g���ł������̂��A308��g���ƂȂ����B

2013/4/1�@�@�Y�\�@30�N�i4�j�@�|���I���t�B���\�����P�@

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B

30�N�O���V���[�Y�ŐU��Ԃ�B

�@

�P�j�|���I���t�B�����̉��

�|���I���t�B���ƊE�ł͐�s���鉖�r�̋��̑̐����Q�l�ɁA�Y�\�@�{�s�O����V�����̐��̌������n�߂��B

1982�N12��29���t�̕ł́A�|���I���t�B���̐��Y�E�̔��̃O���[�v���ɂ��ĊW��ƂP8�Ђ�3�O���[�v�ɏW�邱�ƂŊ�{�I�ɍ��ӂ����Ƃ��Ă���B

����ɂ��ƁA

�@�@�O�H�����E�O�H�����E�������H�ƁE���a�d�H�E���R�Ζ����w�E�o���Ζ����w�E���{���j�J�[

�@�A�O��Ζ����w�E�O��|���P�~�J���E�O�䓌���H�ƁE���{�Ζ����w�E�F�����Y

�@�B�Z�F���w�H�ƁE���m���B�E�V�勦�a�Ζ����w�E���Y�ۑP�|���G�`�����E�`�b�\�E���R���B

�@�́A�O�H�n�Q�Ђ͓��ꎑ�{�n��B

���a�d�H�͎O�H�����Ɛ��i�Z�ʊW�ɂ���A���R�Ή��ɑ��Ē��ሳ�|���G�`�����H��p����������������B

���{���j�J�[�͂��̎q��ЁB

�������͏��d�A�o���ƃg�b�v���m���e���ȊW�ɂ���B

����Ɉ������ƎO�H�����͉��R�������n��ɃG�`�����̋������Y��Ђ������Ă���B

�@ �@

�A�́A�O��n�R�ЂɁA�O��Ζ����w�ƃG�`�����������Y��Ђ������{�Ζ����w�������B

����ɎO�䓌���n�̃G�`�������Y��Ёi���Ζ����w�j�ɏo�����Ă��ĎO��O���[�v�ƊW���[���F�����Y���Q������B

�B�́A�Z�F���w�ƁA���m���B�A�V�勦�a�Ζ����w�A���Y�ۑP�|���G�`�����A�`�b�\�̋���n�S�Ђ̘A���Ƀ|���v���s�������肪���铿�R���B���Q������Ƃ������́B�i�V�勦�a�Ζ����w�͍ŏI�I�ɎQ�������j

�R�̃O���[�v�̃V�F�A�̓|���G�`�����Q�i�ڂł́A�O�H�n����S�W���A�O��n����R�O���A�Z�F�E����n���Q�Q���B�|���v���s�����͎O�H�n����R�W���A�O��n����R�O���A�Z�F�E����n���R�Q���ƂȂ�B

1983�N1���ɂ́A�F�����Y���O��O���[�v�ł͂Ȃ��A�����|���G�`�����Y���Ă����t�̊ۑP�Ζ����w�R���r�i�[�g�̉^�c���d�����A�Z�F���w�Ƌ���n���w��Ђ��j�Ƃ����O�O���[�v�����\�������B

1983�N3���A��������ψ���͔ėp�����̋����̔���Аݗ���ڂ����Ă���O�H�����A�O�H�����A���a�d�H�A�������A���R�Ζ����w�A�o���Ζ����w�A���{���j�J�[�̐Ζ����w�V�Ђ̏햱�N���X�̖������ĂсA�u�V�Ђ̋��̉�ЈĂ̓V�F�A���傫������̂ŁA�Č������������A�Ē�o�肢�����v�Ɛ����ɓ`�����B

�����̕ɂ��A�ʎY�Ȃ͂S�O���[�v�����咣���Ă���A�ƊE�Ă��o�b�N�A�b�v���Ȃ������B

�@

������āA�V�Ђ͂Q�̃O���[�v�ɕ������邱�Ƃ𐳎��Ɋm�F�����B

�O�H�����A�O�H�����H�ƂQ��

���d�A�������H�ƁA���R�Ζ����w�A���{���j�J�[�A�o���Ζ����w�̂T��

�Ή����̂S�O���[�v�Ăɑ��Č���ς���F���������B

�Z�F�E����n�̃V�F�A��3�i�ڍ��v�Ŗ�33�������A�u�i�ڂɂ���Ă̓V�F�A�����߂�����̂�����͂��v�Ƃ��A�܂��A�V�F�A�̍������3�O���[�v�̍��v�V�F�A����80���ɂȂ邱�Ƃɂ�����ς͓�F���������B

����ɑ��ċƊE�ł͓���i�����̂̑Ώې��i���珜�O���邱�ƂƂ����B

����ɂ���čő�̃V�F�A������Z�F�E����O���[�v��30�����27����܂Œቺ�A���3�O���[�v�̍��v�V�F�A��70���������67���ɗ��������B

1983�N5��24���ɎY�\�@���{�s����A������Ċe�O���[�v�������ɐ\���A���F����7��1������c�ƊJ�n�����B

�Q�j�|���I���t�B���̐ݔ������@

1983�N6���ɍ������ꂽ�|���I���t�B�������Ƃ̍\�����P��{�v��ł́A�ߏ�ݔ��Ƃ���83�N8�����݂̃|���I���t�B���N�Y�\�͂�22���ɓ�����902��g�������������邱�ƂɂȂ����B

�����@�|���G�`�����iLDPE�j�͔N�Y�\�͂�37���ɓ�����637��g���̐ݔ�����

���ሳ�@�|���G�`�����iHDPE�j�͓�25���ɓ�����265��g���̐ݔ�����

�|���v���s�����͐ݔ��̉ߏ�x������قǑ傫���Ȃ������̂ŁA�ݔ������̑ΏۂƂ͂Ȃ�Ȃ������B

�����Ƃ��Ĕp���ɂ�邪�A�x�~�ɂ��s�����Ƃ��W���Ȃ��Ƃ����B

�ݔ��̐V�݁A���݂���щ����́A�ڕW�����܂ł̊Ԃ͍s��Ȃ��Ƃ����B

���т͉��L�̒ʂ�ŁALDPE�͖ڕW637��g���ɑ�592��g���̐ݔ������ƂȂ�i�B����94%�j�AHDPE�͖ڕW��265��g���ɑ�258��g���̏����i�B����97.5%)�ƂȂ����B�iLDPE�͑��ɁA�o���Ή������݂��J�n���Ă���38��g�����v���X�ƂȂ�j

PP�͐ݔ������ΏۊO�ŁA1984�N4���ɑ��Ƃ��J�n������k�|���}�[�i80��g���j�������ƂȂ����B

�i����g�͎O�䓌�����w40��g���A���{�Ζ����w28��g���A�������H��12��g���ł���B�j

| ��� | ���{�� (�S���~) |

�o����� | �o�� �䗦 �i���j |

�@�@�@�@�@�@���Y�\�J�i�炔�^�N�j | ||||||||||

| LDPE |

�@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ |

HDPE |

�@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ |

PP | ||||||||||

|

�@83/8 |

�@85/8 |

���� |

�@83/8 |

�@85/8 |

���� |

�@83/8 |

�@85/8 |

���� | ||||||

|

���j�I���|���}�[ 83/6/17�ݗ� 83/7/1�c�ƊJ�n |

400 |

�Z�F���w�H�� |

18�@�@ |

286 |

164 |

-122 | �@ | �@ | �@ |

144 |

144 |

�@ | ||

|

�F�����Y |

18�@�@ |

147 |

99 |

-48 | �@ | �@ | �@ |

105 |

105 |

�@ | ||||

|

���m���B |

18�@�@ |

167 |

103 |

-64 |

72 |

52 |

-20 | �@ | �@ | �@ | ||||

|

�`�b�\ |

18�@�@ |

�@ | �@ | �@ |

45 |

35 |

-10 |

156 |

156 |

�@ | ||||

|

���R���B |

14�@�@ |

�@ | �@ | �@ | �@ | �@ | �@ |

95 |

95 |

�@ | ||||

|

���Y�ۑP�|���G�`����+ |

14�@�@ |

�@ | �@ | �@ |

75 |

54 |

-21 | �@ | �@ | �@ | ||||

|

�v |

100�@�@ |

600 |

366 |

-234 |

192 |

141 |

-51 |

500 |

500 |

0 | ||||

|

�_�C���|���}�[ |

100 |

�O�H���� |

50�@�@ |

260 |

185 |

-75 |

36 |

0 |

-36 |

190 |

190 |

�@ | ||

|

�O�H�����H�� |

50�@�@ |

118 |

58 |

-60 |

75 |

69 |

-6 |

35 |

35 |

�@ | ||||

|

�v |

100�@�@ |

378 |

243 |

-135 |

111 |

69 |

-42 |

225 |

225 |

0 | ||||

|

�G�[�X�|���}�[ |

200 |

���a�d�H |

20�@�@ |

123 |

70 |

-53 |

122 |

113 |

-9 |

92 |

92 |

�@ | ||

|

�������H�� |

20�@�@ |

147 |

96 |

-51 |

129 |

82 |

-47 |

0 |

12 |

+12 | ||||

|

�o�������w |

20�@�@ |

0 |

38 |

+38 |

82 |

64 |

-18 |

80 |

80 |

�@ | ||||

|

���R�����w |

20�@�@ |

�@ | �@ | �@ |

45 |

37 |

-8 |

76 |

76 |

�@ | ||||

|

���{���j�J�[ |

20�@�@ |

185 |

138 |

-47 | �@ | �@ | �@ |

�@ |

�@ | �@ | ||||

|

�v |

100�@�@ |

455 |

342 |

-113 |

378 |

296 |

-82 |

248 |

260 |

+12 | ||||

|

�O����|���}�[ |

900 |

�O������w |

25�@�@ |

45 |

45 |

0 |

226 |

168 |

-58 |

121 |

121 |

�@ | ||

|

�O�䓌�����w |

25�@�@ |

�@ | �@ | �@ | �@ | �@ | �@ |

158 |

198 |

+40 | ||||

|

���{�����w |

25�@�@ |

95 |

71 |

-24 |

100 |

75 |

-25 |

0 |

28 |

+28 | ||||

|

�O��|���P�~�J�� |

25�@�@ |

175 |

127 |

-48 | �@ | �@ | �@ | �@ | �@ | �@ | ||||

|

�v |

100�@�@ |

315 |

243 |

-72 |

326 |

243 |

-83 |

279 |

347 |

+68 | ||||

| ���v |

+ |

1,748 |

1,194 |

-592 +38 |

1,007 |

749 |

-258 |

1,252 |

1,332 |

+80 | ||||

�@

2013/4/1 �Y�\�@30�N�i�T�j�@���r�y�т��̑��̍\�����P

�{�N�͎Y�\�@���{�s�����30���N�ƂȂ�B

30�N�O���V���[�Y�ŐU��Ԃ�B

�@

���r�ƊE�͑��̋Ǝ�ɐ�s���A�Y�\�@�ɂ�炸���̉�Б̐��Ɉڂ�A��ꉖ�r�̔���1982�N4���ɃX�^�[�g�����B

2012/4/3 ���r���̒a������30�N

�Y�\�@�ō\�����P��{�v�悪�쐬����A�N�Y�\��201���g����24%�ɂ�����49���g���̐ݔ�������A���ɐݗ��ς݂̋��̉�Ђ𒆐S�ɐ��Y�̋������A���Y�i��̐�剻�AEDC�Ȃǂ̌����w���̋��������s�����ƂȂǁA���Y�A�̔��A���ʊe����ɂ����鍇�������s�����Ƃ����܂����B

����Ɋ�Â��A1983�N11�����ƊE21�Ђ�

���L�̐ݔ�������5�N�Ԃ̐V���֎~����ȓ��e�Ƃ��鋦������сA�ʏ��Y�ƏȂ̏��F�����B

�܂��A���ƒ�g�ł͂S���̉�Ђ��j�Ƃ������Y�A���ʂ̍�������i�߂邽�߂̌v�悪���F���ꂽ�B

�ݔ������͏d�����̗e�ʂ̌��ɂ��s��ꂽ�B

�ʎY�Ȃɂ��PVC�̐��Y�\�͂̊Ǘ��̓g�����ł͂Ȃ��A�d�����̗e�ʂōs���Ă����B

PVC�̐��Y�̓o�b�`���ŁA�v���Z�X�ɂ��A�܂��O���[�h�ɂ��A���ɏd����́u��p�v�[�u�㏈���v�̎��Ԃɍ�������A���ۂɂ͏d����1m�R������̐��Y�\�͂͑傫���قȂ� �B�i1m�R�����茎�Y10�g�������x����30�g��������̂܂Łj

�������A�v���Z�X���ǂɂ��\�̓A�b�v�̓����b�g�Ƃ��ĔF�߂��Ă����B���L�̏�����\�́i��g���j�͏���������̐���

���̉��

�Q�����

�H��

�d���� m3

������

�\��

��g�������O �����@ ������ ��ꉖ�r�̔�

�@�Z�F���w�H�� ���Q

348

193

155

16 ��t

338

0

338

47 �v

686

193

493

63 ���H���w�H��

��

840

270

570

85 �T���E�A���[���w

�i���R���B�j���R

432

20

412

88 ���{�[�I��

����

670

170

500

96 ����

456

148

308

53 �v

1,126

318

808

149 �v

;

3,084

801

2,283

385 ���{���r�̔�

�������w�H��

����

416

20

396

85 ���

106

0

106

24 ����

334

0

334

63 �v

855

20

835

172 �d�C���w�H��

�a��

126

111

15

8 �C

294

150

144

28 ��t

430

100

330

64 �i�u *

-

+123

123

27 �v

850

238

612

127 �����������w�H��

����

319

209

110

18 ���L�@

���380

0

380

46 �v

699

209

490

64 �O�䓌�����w

���

649

257

392

75 �i�u *

-

+185

185

41 �v

649

72

577

116 �v

;

3,053

539

2,514

479 �������r�̔� ���Ɏq

����

54

0

54

10 �����r�j��

����

16

16

0

0 �l���s

577

71

506

94 ����

672

140

532

102 �v

1,265

227

1,038

196 �M�z���w�H��

��z

240

80

160

26 ����

1,016

127

889

196 �v

1,256

207

1,049

222 �v

;

2,575

434

2,141

428 �������r�̔�

�@���m���B

�l���s

560

35

525

113 ��z

87

0

87

15 �v

647

35

612

128 �`�b�\

����

371

241

130

25 ����

224

0

224

43 ��t

264

54

210

40 �v

859

295

564

108 �Z���g�������w

;

0

0

0

27 ���Y�����r�j�[��

��t

414

84

330

64 ���R�ϐ�

�i�ϐ����w/�����j���R

298

33

265

61 �v

;

2,218

447

1,771

388 ���v

;

10,930

2,221

8,709

1,680 �d�C���w�ƎO�䓌���̂i�u�͓��{�r�[���B�V�[�i1982�N�ݗ��@�O�䓌�����w60���A�d�C���w40���j

�Z���g�������w�͓��������i���L�@�j�ɐ����ϑ����Ă���B���Y�����r�j�[���͓��Y���w��1977�N�ɐ�t��VCM�APVC���Ƃ����Đݗ��������́B

1983�N�ɓ��m���B�Ƃ�JV�̐�t�|���}�[�Ƃ������A1989�N�ɉ��U���APVC�ݔ��͓��m���B�l���s�H��Ɉڊǂ����B

��L�̏����̂����A�M�z���w�����H���127m�R�݂̂��p���łȂ��x�~�ł������B

1988�N�̃J���e���I����A���v�̋}���ɂ����{�S�̂��\�͕s���ɂȂ�A�ʎY�Ȃ��u�v���v�����`�ōĉғ����A���Ђ͂���ɂ��L���ȗ���ƂȂ����B

�Y�\�@�ɂ��ݔ������́A���̋Ǝ�ł͂��ׂĎ��ȕ��S�ōs��ꂽ���A���r�ƊE�̂݁A�o�ϓI���S�̌����������邽����������݂��Ċe�Еʂ̏����ʂ����߂��B

�������͔p��m�R�ɑ�2,000��~�i����Ĕp�����镪��4,000��~�j���x�����邱�ƂƂ��A���v4,360�S���~���x���A�c��m�R����Ŋe�Е��S�����B

����@1,856m�R��2,000��3,712�S���~

����@ 162m�R��4,000�� 648�S���~

���v�@�@�@�@�@�@�@�@�@ 4,360�S���~

�Ȃ��A���H���w��270m�R�̔p���ƂȂ��Ă��邪�A���ۂ�128m�R����398m�R��p�����Ă���B

�����\�����Ē������������Ȃ������̂́A�J���e�����Ԓ��ɂ��̔\�͕��������R�ɑ��݂ł���Ƃ��������b�g�����悤�Ƃ����Ǝv����B���ۂɂ͋K�����Ԓ��ɂ͂��̌����\�͂𗘗p���Ȃ��������߁A�����������ƂƂȂ�B

�[�[�[

�G�`�����I�L�T�C�h�ƃX�`�������m�}�[

�G�`�����I�L�T�C�h�́A�w���J���e���ɂ�炸�ƊE�e�Ђ�����I�ɐݔ��������s�����B

�����O�\�� �@ 743��g�� ���� �@ 122��g�� ������\�� �@ 621��g�� ���{�G�}���w�ƎO��Ζ����w�͐��i�Z�ʂ̎��ƒ�g�v����쐬�����B

�O��Ζ����w��1985�N5���ɃG�`�����I�L�T�C�h�E�O���R�[���̉c�Ƃ��O�䓌�����w�Ɉڊǂ����B�@

�X�`�������m�}�[�́A�Y�\�@�̋Ǝ�w���1985�N1���ɍs���A�ݔ������͊e�Ђ�����I�ɐi�߂��B

�X�`�������m�}�[ �ݔ������i�P�ʁF��g���j

�@ �@ �����O �����@ ������ ������

���

65

:

:

����

330

:

:

�v

(395)

( 50)

(345)

�o���Ή�

��t

160

�@ 160

�d�C���w

��t

160

�@ 160

�O�䓌��

���

90

90

0

�V���c���w

�˔�

18

�@ 18

�啪

150

�@ 150

�v

(168)

(�@0)

(168)

���m���B

�l���s

91

�@ 91

�O�H����

����

169

:

:

�l���s

241

:

:

�v

(410)

(100)

(310)

�Z�F���w

��t

100

100

0

���{�I�L�V����

��t

225

�@ 225

���v:

1,799

340

1,459

�ǂ��āA�Y�\�@�I����̓������q�ׂ�B