日本経済新聞 2002/12/2-3

企業収益 リストラを超えて

実感なきV字回復 真の「事業再構築」競う時

上場企業の連結経常利益は2003年3月期に急回復する見込みだ。社員や設備、事業を絞り込んだリストラが実を結ぶ。だが、その先の収益拡大の道筋は見えず、これが株価の浮揚力をそいでいる。持続的な成長を実現する真の「事業再構築」をなしえた企業だけがデフレ下で勝ち残る。

「2003年度の業績に不安があるため日本株の保有比率を下げている」「リストラが成功したという証拠を見るまで日本株は買えない」ーー中間決算発表たけなわの11月中旬、欧州投資家を訪問したキャシー松井ゴールドマン・サックス証券チーフストラテジストは、行く先々で弱気の声に出くわした。

好調な決算、業績見通しにもかかわらず株価が歴史的な安値圏にあるのは、不良債権問題の重しに加え、2004年3月期の成長鈍化を株式市場が見越しているからだ。

リストラに伴う費用で大きく急降下し、反動でいったんは跳ね上がるが元の高さには戻らず、再び下降ーー。2004年3月期の企業業績が市場の見立て通りなら、今の回復の姿はV字ではなくバンジージャンプとでも呼ぶべきだろう。

今期、損益が改善する企業の経営者にも回復の実感は乏しい。NTTの和田紀夫社長は「固定電話の収入減は傾向的なものだ。来年は構造改革の効果が今年ほど大きくないので当然利益は減る」と危機感を隠さない。上場企業全体の今期の経常利益は約6兆8千億円増える。大和総研の収益モデルにあてはめると、前期のリストラ費用がなくなる影響が約2兆円、人件費や減価償却費など固定費の減少が1兆3千億円。リストラが増益のほぼ半分を稼ぎ出した計算だ。

今期に8千億円の人件費削減を見込む上場企業の前期末の従業員は1年前から22万人、率にして2%減った。

これらの数字からは、雇用なき回復(ジョブレス・リカバリー)の日本版ともいえる構図が透けて見える。依然として雇用削減圧力は強い。

古河電気工業は不振の米子会社を中心に従業員を大幅に減らしてきたが、光ファイバー市揚の長期低迷で「本体の人員削減も必要になった」(古河潤之助社長)。8千人近い従業員のうち500人程度を今期中に減らす。

長引くデフレは実質賃金の高止まりと売り上げ減少の両面から企業を苦しめる。日立製作所、東芝、NEC、富士通、三菱電機の5社はリストラをてこに今期に損益が急激に改善するとはいえ、予想経常利益の合計額は2850億円と、過去10年の黒字額で見て下から2番目にすぎない。

電機業界は東証第一部上場だけで150社がひしめく日本の製造業の中核だ。だが、「部品から完成品に至るまで、市場ごとに多数の企業が細かくシェアを分け合う構造問題」(ドイツ証券の佐藤文昭株式調査部長)が横たわる。

多くの企業は持続的な利益拡大の戦略を提示できず、株式市場は悲観一色のように見える。だが、本当の収益力を身に付けた企業を評価する機能は健在だ。

子会社リストラを前期で終えたブラザー工業。2年前に200円近辺だった株価は900円前後に上昇した。低価格の多機能プリンターで大手と直接競合しない米国の個人事業者向け市場を切り開き、短期間で収益力を劇的に改善させた。それは日産自動車を思わせる。

野村証券金融研究所の海津政信所長は「縮むリストラの次は利益を拡大するための、真の事業構造改革を競う局面」と指摘する。V字回復後も収益拡大を持続できるかどうかが問われている。

再編でシェア拡大 競争力高め再び世界へ

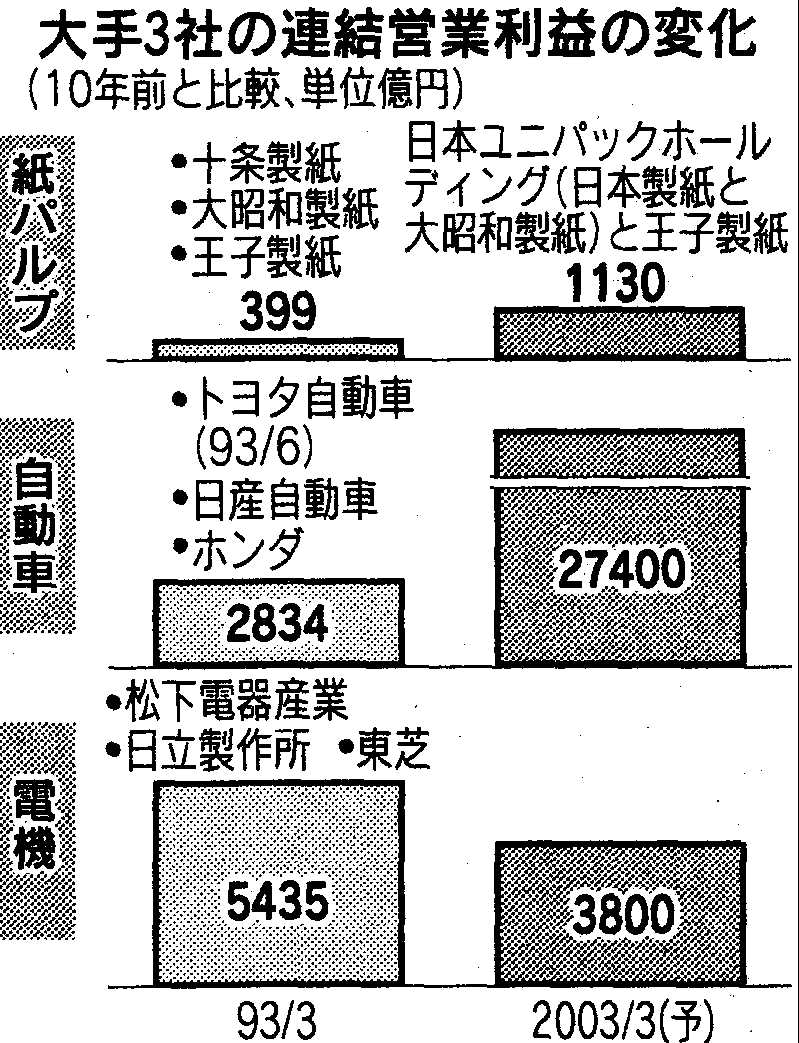

紙パルプ業界に活気が戻っている。「紙市況がようやく安定し、コストダウンが収益改善につながってきた」(日本ユニパックホールディングの三好孝彦社長)。2003年3月期は日本ユニパが経常利益を1.5倍近くに増やすのを筆頭に、大手5社のうち4社が大幅な経常増益となる見通しだ。

業績回復の主因は業界再編だ。昨年の日本ユニパ誕生などで、東証上場の紙パルプメーカーはこの10年で12社に半減。洋紙は10年前、上位2社の合計シェアは2割に満たなかったが、現在は日本ユニパと王子製紙で5割以上のシェアを握る。

製紙業界では過当競争で市況が乱高下するのが常だったが、再編で過剰設備を廃棄し、紙問屋や印刷会社に対する価格交渉力が回復。板紙に続きこの9月末出荷分からは2年半ぶりに印刷用紙の値上げも通った。

日本経済新聞社の集計で2002年9月中間期の上場企業(金融除く)の売上高は1%の減収となった。市場のパイが縮む中で、強者と弱者が共存してきた日本企業は切実な選択を突きつけられた。業界再編による1社当たりのシェア拡大はこの難題の解となる。

「値上げ要請にようやく耳を傾けてくれるようになった」。新日本製鉄の関哲夫副社長は自動車メーカーの変化に感慨深げだ。大手5社体制が続いてきた鉄鋼業界はJFEホールディングス、新日鉄陣営の二大グループに収れんした効果で、家電、造船向けに続き自動車向け鋼板でも値下げ競争に歯止めがかかった。

「カギは大手3社以内への集約」。日経平均株価は昨年末から2日まで13%下落した。これに対し業種別平均株価で鉄鋼は3%下落、紙パルプは4%の下落と健闘している。自動車に至っては5%上昇した。株式市場も高シェアの業種を評価しているように見える。

再編が業界内の企業の収益改善にすぐに結び付くわけではない。家計所得の減少に歯止めがかからず、消費者により近い市場では、デフレ下で価格決定の主導権の確保は容易ではない。 全日本空輸は今期、最終損益で期初に20億円の黒字を見込んでいたが、中間決算の発表時に180億円の赤字になると下方修正した。「大手2社体制となり、かえって値下げ競争が激しくなっている」(諸橋泰専務)

量販店が乱立する家電販売業界も依然として厳しい。主力商品のパソコンの価絡低下と需要減で既存店の減収が続く。

自力で競争できる企業はまだいい。いったん脱落しながら生き延びている建設、流通、ノンバンクなどの一部企業の存在が、健全な企業を巻き込んで競争条件をし烈にさせる。株式市場に影を落とす一因になっている。

その中でたくましさを増す強者もいる。中間期に17%の減収に見舞われながら3%営業減益で踏みとどまったファナック。富士山ろくに構える本社工場の無人化ラインで、部品選びや組み立てなどの複雑な作業をこなす知能ロボットが働く。

月に720時間の連続稼働で、人件費は限りなくゼロという究極の合理化策。1ユーロ=80円で利益が出る体制はもともと、ロボット事業の競合相手とみていたスイスABBと互角に勝負するために築き上げたものだ。

リコーは米国で企業を買収し「そこが持っていた優良企業の顧客網を取り込めた」(平川達男副社長)。製品開発力との相乗効果で、直近の米国シェアは米ゼロックスを抜いて2位に浮上した。

自動車業界では「ニッポン三強」が収益力でビッグスリーに水をあけた。欧米企業の強さにほころびもでてくる中で、日本でもグローバル競争に伍していける企業群の姿が見えてきた。