2008/12/25 日本経済新聞夕刊

究極のがん治療法 分子生物学者 福岡伸一

無固性なまま、永遠の自分探しを続ける旅人。それがいわゆるES(胚性幹)細胞である。問題はいかにして彼に自分の天命を悟らせるかである。これができれば人類は再生医療の魔法の鍵を手に入れることになる。

ES細胞が取り出されたもとの場所、つまり発生途上の胚の中では、細胞たちが増殖しつつ、互いに緊密に接触し、情報交換をしながら自分が将来何になるべきかの取り決めがなされていく。だからES細胞に適切な情報が与えられさえすれば、ES細胞は、脳細胞にでも心臓の細胞にでもなりうるはずである。問題はその情報だ。顕微鏡下の微細な操作によって、ES細胞を胚の内部に戻してやると、ES細胞は前後左右上下の細胞たちと会話を回復して、自分の将来を知り、何者かになる。しかし現在のところそれを自由に制御することはできない。ES細胞が何になるかは運次第だ。しかもタイミングが極めてクリティカルなのだ。成体にES細胞を戻すと、もはやそこでは会話は成り立たず、ES細胞は無個性のまま増え続ける。無個性なまま増殖だけはやめない細胞。それを私たちは古くから知っている。がん細胞である。もしがん細胞に適切な情報を与えて、正気を取り戻させることができれば、がん細胞は元の細胞に戻り、永遠の増殖をやめるはずである。これこそ究極のがん治療法である。しかし私たちはそれにまだ成功していない。おそらくES細胞の難しさもここにある。がん細胞とES細胞は紙一重。私たちがES細胞を自由自在に、そして安全に制御することができるとき、私たちは、がん細胞に対しても永遠の自分探しをやめさせることができるだろう。

日本経済新聞 2008/3/20

企業への独自課税 違法 横浜地裁

19億円返還 神奈川県に命令

神奈川県が独自に制定した「臨時特例企業税」条例の適否が争われた訴訟の判決が19日、横浜地裁であった。北沢章功裁判長は「条例は地方税法に違反し無効」として、同県藤沢市に工場を持つ、いすゞ自動車が納税した計約19億4千万円の返還と誤納金の還付加算金など計21億円余りを同社に支払うよう県に命じた。県側は控訴する方針。

いすゞ以外の企業も含め、県はこれまでに計約415億円(07年度分見込みを含む)を徴収しており、判決が確定すれば、全額返還を迫られるケースもありそうだ。

▼臨時特例企業税

神奈川県が2001年8月に独自に導入した法定外普通税で、使途を限定する法定外目的税とは異なる。課税対象は、県内に工場など事業所があり、資本金5億円以上で、単年度損益が黒字でも過去の赤字を繰り越しているために法人事業税を納めていない企業。繰り越し控除欠損金額に相当する所得に課税する。経済界の反発から09年3月末の廃止が決定。税率も04年度には3%から2%に引き下げられていた。 |

判決理由では「法人事業税など法定税の趣旨に反する課税は許されない」と指摘。「地方税法は、法人事業税について欠損金の繰り越し控除を認めている。(控除を認めていない)企業税は、法の規定の目的や効果を阻害している」と結論づけた。

また県側は「企業税導入は総務相と協議し同意を得た」と主張していたが、北沢裁判長は「協議は国の経済政策の整合性を確保する目的で行われただけ」として退けた。

企業税は、黒字決算に転換後も過去の累積欠損金を控除することで法人課税を免除されていた企業に課税。県は税収安定を図るため、資本金5億円以上の企業を対象に導入した。いすゞは03年3月期と04年3月期に納税した全額返還を求めていた。

地方自治体が独自に創設した新税をめぐっては、東京都の外形標準課税(銀行税)取り消し訴訟で都側が一、二審と敗訴し和解している。

「分権推進へ法廷で勝つ」松沢知事

判決を受けて神奈県の松沢成文知事は19日、記者団に「主張が受け入れられていないので大変残念。今回の結果は到底受け入れられない」と述べた。いすゞ以外の企業からの徴収分も全額返還となった場合は「大きな痛手となる」が、今後「(同条例を認めた)総務省にも応援してもらい、地方分権改革の推進のため法廷闘争を勝ち抜いていきたい」と強調した・

課税自主権を実質的に否定

神野直彦東京大教授(財政学)の話

自治体の課税自主権の行使を実質的に否定する判決といえる。判決は「臨時特例企業税は地方税の目的を阻害する」としているが、これでは複数の県が県民税に上乗せする形で導入している森林環境税も違法になってしまうのではないか。一般に法定外課税は法定税の課税対象から除かれた「すき間」に、自治体が工夫して課税するもので、今回の判決は地方分権に反し自治体の萎縮を招きかねない。

日本経済新聞 2008/2/14

東南ア6カ国 外貨準備51兆円

世界3位のロシアに匹敵 直接投資が拡大

東南アジア主要国の外貨準備高が1月末に合計で4800億ドル(約51兆円)を超えた。世界3位のロシア(約4845億ドル)と肩を並べる水準。域内各国の輸出が堅調で経常黒字が増加しているほか、タイやインドネシアで海外からの直接投資が増えた。外貨準備増加はアジア通貨の安定に加え、域内の政府系ファンドの運用資産増加にもつながる。

対象はインドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムの6カ国。シンガポールの外貨準備高は1月末に1670億ドルと2006年末から23%増加した。12カ月連続で過去最高を更新した。外貨準備の一部は金融通貨庁(中銀に相当)からの委託で政府系ファンド、シンガポール政府投資公社(GIC)が運用。今後も日米欧などへの投資・運用が拡大するとみられる。

マレーシアの外貨準備は1月末で約1093億ドルと06年末比32%増。07年の輸出が6050億リンギで前年比2.7%増えたほか、イスラム金融資金運用のアジアでの窓口にもなっており、外貨準備を押し上げた。

外貨準備高は世界一の中国が昨年末に1兆5300億ドル、続く日本が約9733億ドル。三番手はロシア。1997年のアジア経済危機で外貨不足に陥った東南アジアは着実に外貨準備を増やしている。

2008/1/11 日本経済新聞夕刊

あすへの話題

富の格差 防衛大学校長 五百旗頭真

、正月3日、ロシアから来客があり、夕食を共にした。父は外交官だったが、彼自身は銀行家になった。政治過剰のソ連時代に倦み、冷戦後の若い世代は経済人であることに新鮮な魅力を覚えるという。

ブームに湧くロシアで、経済格差はどうかと私は問うた。「リッチはさらにリッチに、プアはプアのまま」が答であった。

北京で温家宝首相から聞いた話を想い出した。「経済躍進の中国ではすさまじい富の格差が生じている。これを克服し、真の現代化を遂げるのに、中国は数世代、もしかしたら十数世代を要するかもしれない」。首相はそう言って、中国が平和的発展路線を堅持する必要を熱心に説いた。

イギリスの産業革命以来、急速な工業化と富の格差は通常コインの表裏であった。稀な例外が戦後日本であろう。60年代を中心とする高度経済成長は、逆に「1億総中流」意識を育む程であった。なぜ日本はそうなのか。三つの理由があったと思う。

第一に、累進所得税である。松下幸之助も司馬遼太郎も、所得の75%が税に取られると苦笑していた。国による所得再分配は、戦後日本にあって大規模であった。第二に、春闘方式である。トップ企業の労使が徹夜交渉の末、べースアップ率を合意すると、それに準じて他の企業もストを打つことなくアップ率を決めた。中小企業の労働者も毎年の所得上昇を得た。第三に、保守政権による農家への手厚い保護政策である。世界に常である工業化に伴う農家の貧困化は、戦後日本に生じなかった。

戦後日本は「格差の少ない豊かさ」という歴史の例外を生み出した。そのことを日本人はもっと誇ってよいと思う。

日本経済新聞 2008/1/8

YEN 漂流 縮む日本

北畑次官の誤算 「老後は海外」夢かすむ

ユーロ高で打撃

「退官後は天下りなんかせず、スペインに移住する」。そう公言し続けてきた高級官僚がいる。経済産業省の事務次官、北畑隆生(57)。プラザ合意後に円高が進んだ1986年。日本人が退職後に物価の安いスペインなどで優雅な老後を過ごすよう勧めた「シルバーコロンビア計画」を発案した張本人だ。

入省同期で最後まで本省に残った北畑も早ければ今夏に退官する見通しだが、今、気持ちが揺れている。「ユーロ高に物価高も加わって、スペインの住宅購入費も生活費も日本の2倍、住宅ローンも残っているのに優雅な生活どころではない。どうしたものか」

発案当時に移住を約束した夫人は、今もスペイン関連の雑誌やテレビを眺め、心待ちにしている。財務省次官の津田広喜(59)ら入省同期の官僚は「本当にスペインに行くんだろうな」と“監視する会”を立ち上げた。北畑も「計画は変えない」と一応言い続けるが「ずっと住み続ける余裕があるかどうか」と不安げだ。

サービス産業室長当時の北畑がつくった当初計画にはこうある。「2千万円の退職金と月額20万円の年金があれば夫婦で退職後の人生を海外でのんびり暮らせる」。スペインの一戸建て住毛(200平方メートル)は700万ー1100万円、生活費が1ヶ月に10万ー15万円ですむと試算した。

直前のスペイン大使館勤務で、ドイツなどの年金生活者が「退職者村」で悠々自適の老後生活を送っているのを見て着想した。「円高で食事でも何でも安く見えた」と北畑は振り返る。

「日本は老人まで輸出するのか」「海外うば捨て山だ」。計画は大きな論争を呼んだ末、88年に「海外滞在型余暇計画」としてまとまる。同年には旅行会社、航空会社、商社が協議会を設置。長期滞在型の旅行プランやスペイン保養地での住宅分譲が姶まり、移住者も増え始めた。

それから約20年。日本人の移住者は減少の一途だ。最も人気の高かったスペイン南部の保養地、コスタ・デル・ソル。当時、日本人は100を超すマンションを買ったが、残る移住者はまばらだ。「日本人の経済力は下がる一方。出ていく人はいても新しい住人は増えない」。現地に住む日本人団体「コスタ・アミーゴス」の伊穣千恵(38)は言う。

伊藤がスペインに渡った97年当時、コーヒー1杯が100ペセタ、当時の為替相場で約80円。屋の定食も500ペセタ(約400円)で生活は楽だった。ところが2002年にユーロ流通が始まり一変した。スペインの物価はじりじりと上昇、ユーロも強くなった。昨年末、8年間のスペイン生活に終止符を打って帰国した伊藤和男(68)は「外食すれば軽く40ユーロ(6400円)。ゴルフ代も上がる一方。年金の範囲内で暮らす計画はユーロ高で崩れた」と語す。

コスタ・アミーゴスの調査では、今も現地に残る夫婦の1カ月の生活費は1760ユーロ(28万円強)。シルバーコロンビア計画で想定した額の倍以上だ。「優雅な生活」からはほど遠くなってきた。

生活苦で豪脱出

シルバー移民は通貨の高い国を避け、生活費の安い国を求めてさまよう。「レタス1玉500円じゃとても暮らせない」。旅行作家の立道和子(64)は昨年10月、04年から海外の生活拠点としていたオーストラリアを離れ、タイに移った。豪ドルが急上昇し、生活水準を維持できなくなったことが大きい。

だがタイでも経済成長に伴いバーツ高が続く。タイで老後を過ごす年金ビザ取得には月6万5千バーツ以上の年金収入が必要。今の相場で23万円強、これ以上バーツが高くなると、日本の平均的な厚生年金受給世帯では取得が難しくなる。「シルバーコロンビアの肝は、日本の国力を背景とする円高。通貨が安くては、絵に描いたもちだ」と北畑は言う。強い日本に裏打ちされた「海外での豊かな老後」という夢はかなたに消え去ろうとしている。

日本経済新聞 2007/9/22

NEC、米上場廃止へ ナスダック市場 決算提出を断念

NECは21日、同社の米預託証券(ADR)の米ナスダック市場上場が廃止になる見通しだと発表した。情報処理システムの販売収益を巡って、厳格な会計処理を求める米国の監査法人と意見が対立。ナスダックが指定した25日までに、上場維持に必要な米証券取引委員会(SEC)への年次報告書(2006年3月期分)の提出が困難と判断した。

米国で上場する日本企業が自主的な形以外で上場廃止となるのは異例。NECは同処理について1年以上、米監査法人から決算の承認を受けられない状態が続き、上場を維持できるか注目されていた。日本での上場に影響はないが、会計基準の国際的な共通化が進むなかで、厳格な米欧基準に日本企業の対応が遅れている部分があることを示すケースとなった。

問題になったのはコンピューター機器やソフトウエアなどを複数年でまとめて受注する「複合契約」の会計処理。日本企業に限らず、情報サービス企業にみられる取引形態だが、NECは米国の監査法人から「売上高の計上時期が適切なのかどうか、わかりにくい」などの指摘を受け、機器やサービスの単価などの妥当性を証明するデータの提出ができなかったという。

会見したNECの小野隆男・執行役員常務は、2年間努力してきたが、要求されたデータが膨大で、過去にさかのぼっての収集が極めて難しかった」と説明した。

問題視されたのは、コンピューターシステムやハードなどの製品に保守サービスをセットして販売する「複合契約」と呼ばれる販売方法だ。会計処理上、企業は契約額のうち保守サービスが占める割合を算出し、製品と保守サービスの収益を分けて計上する必要がある。監査法人は保守サービス部分の収益について「客観的に価値を立証すべきだ」と指摘し(保守などに使う部品の標準的な取引価格など詳細な説明を求めた。

毎日新聞 2007/7/29

大岡玲評 生物と無生物のあいだ 福岡伸一著 講談社現代新書

詩的な文体で生命の神秘を語る

単独では代謝機能を持たず自己複製による増殖もしない物質なのに、適合する細胞にとりついた途端、猛烈な速度で自己複製をはじめる摩訶不思議な存在。生物とも無生物とも定義しきれないヌエのごときもの。それがウイルスなのだ、と教えられたのは、たしか中学三年の生物の授業でだった。

当時無謀にも生物学者を目指していた私は、早速学校の図書館でその興味深い存在に関する本を探し、『生物と無生物の間 ウイルスの話』と題された岩波新書を発見した。病原微生物学者・川喜田愛郎によって1956年に著されたこの本は、まず黄熱病の研究史を通してウイルス学の発展を語り、その次にウイルス病のさまざまなタイプに言及し、最終的に「ウイルスとは何か」を定義しようと試みる、という内容のものだった。

肝心の生物と無生物の境界線について、川喜田氏は締めくくりの章でこう書いている。「生物と無生物との間には、常識が確信しているような一意的の線はどうやらないとみるのが正しい」のであり、「そのような境界線の消息もさることながら、そもそも物質で組み立てられた生物体なるものに具現された秩序と持続性」にこそ驚異がひそんでいるのである、と。

川喜田氏の著作から半世紀の時を隔てて刊行された福岡氏の本書が、漢字の異同を除けばまったく同じタイトルであるのは、もちろん偶然ではない。歴史的に見ればほんの一瞬だけ黄熱病の病原体の発見者として注目を浴びた野口英世(川喜田版では注として軽く触れられているのみ)の、「今日意味のあるものはほとんどない」業績から、第1章を語りはじめていることからも、それは明らかだ。

そのほかにも、川喜多版を意図的に踏まえた箇所はいくつもある。

まるでボルヘスのような、と言いたくなる、きわめて文学的なたくらみを駆使して福岡氏が本書で提出するのは、川喜田氏が問いのまま残していた「生物体なるものに具現された秩序と持続性」の実相なのだが、そのたくらみを支える華麗な文体と仕掛けには唸らされる。生命の本質を捉える際に著者が最重要視する要素である「時間」が、全体の構造そのものにも組み込まれているのだから。

すなわち、半世紀前のすぐれた書物が内包していたその時点までのウイルス学の歴史時間、その書物よりもあとに生まれた著者自身の人生および研究者としての人生の歴史時間、そして分子生物学が発展してきた歴史時間が三重奏する中で、生命が保持する「動的な平衡状態」が舞台の中央にせりあがってくるのだ。

「動的な平衡状態」とは何か?

その答えの前に、まず著者はいまだ決着を見ない「ウイルスを生物とするか無生物とするか」の論争に対して、「ウイルスを生物であるとは定義しない」という大胆な結論を出す。なぜなら、「生命とは自己複製するシステムである」という、分子生物学の分野で長らく常識とされてきた定義だけでは生命は捉えきれないと考えるからだ。「では、生命の特徴を捉えるには他にいかなる条件設定がありえるのか」

生命は常に正のエントロピー、すなわち最終的には死に至る「乱雑さ」にさらされている。そのエントロピー増大の危機を、生物は「周囲の環境から負のエントロピー=秩序を取り入れる」、すなわち食べることによって乗り越え続ける。しかし、それは他の生物の秩序をそのまま受け入れるというような単純な作業ではなく、はるかに精妙なものだ。その精妙さの核心にあるのは、「生命とは代謝の持続的変化であり、」「秩序は守られるために絶え間なく壊されなければならない」という事実なのである。これこそが「動的平衡 ダイナミック・イクイリブリアム」であり、生命とはその平衡状態を形づくり続ける「流れである」、と著者は言う。

このあたりの思考遇程を記述する第9章の「砂の城」の比喩や、ジグソーパズルを例にして説明される第10章「タンパク質のかすかな口づけ」、第11章「内部の内部は外部である」は、華やかな詩的レトリックが圧巻だ。大学の講義のような川喜多版「生物と無生物の間」の文体とはまるでちがう。これもまた、意図的なものであるのか、著者本来の資質なのか。あるいは、生命という神秘を正確に語ろうとする時、詩的であることは必須なのかもしれない。

特定の遺伝子が働かないようにする操作を施した、いわゆるノックアウトマウスの実験が、著者の予想とはまったく異なった結果になったことを記した最終章は、生命の神秘を深く実感させてくれる。「生命という名の動的な平衡は」「決して逆戻りのできない営み」、すなわち「時間という名の解けない折り紙」なのであり、「私たちは、自然の流れの前に跪く以外に、そして生命のありようをただ記述すること以外に、なすすべはない」という著者の思いは、科学的精神がたどりついた敬虔な祈りそのものである。

日本経済新聞 2007/7/25

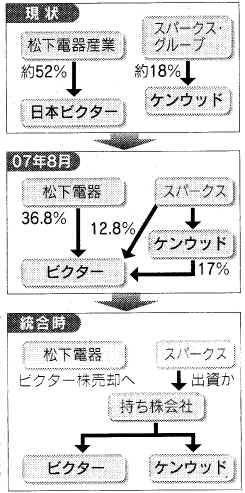

ビクター

ケンウッド 来年統合で合意 正式発表 まず資本・業務提携

松下電器産業子会社の日本ビクターと、中堅AV(音響・映像)機器メーカーのケンウッドは24日、経営統合を目指すことで合意したと正式発表した。まず資本・業務提携し、2008年に持ち株会社方式で統合する。松下は保有するビクター株を統合会社に売却する考えで、00年以降進めてきたグループ再編の総仕上げとする。

ビクターは8月に350億円の第三者割当増資を実施。ケンウッドが200億円、ケンウッドの筆頭株主の投資会社スパークス

Sparx グループが150億円分引き受ける。出資比率はケンウッドが17.0%、スパークスが12.8%となる。松下の出資比率は現在の52.4%から36.8%に低下。ビクターは連結対象から外れて持ち分法適用会社になる。資本提携後、ビクターとケンウッドは持ち株会社を設立、両社を100%子会社として傘下に置く方向で検討する。

統合に先立ちビクターとケンウッドは業務面でも提携。今年10月に折半出資会社を設立、テレビやオーディオ、車載AV機器などを共同開発する。ケンウッドはミニコンポなどの生産をビクターに委託するなどして経営効率を高める。ビクターは増資で得た資金をアジア地域の工場再編、人員削減、ビデオカメラや薄型テレビ事業の強化などに充てる。

電機の再編本格化

音響から映像機器へ デジタル対応が存続左右

日本ビクターとケンウッドが経営統合の合意を発表し、昨秋以来、曲折を経たビクター再建はケンウッドが主導する形に落ちついた。音響機器にとどまってきた業界再編の波が映像機器を巻き込むきっかけとなりそうだ。AV(音響・映像)機器市場の厳しい価格競争は主要部品のシステムLSI(大規模集積回路)でも東芝など3社の共同開発を促し、電機業界に本格的な再編の波が押し害せつつある。

ビクターとケンウッドの経営統合は、中堅規模のAV機器メーカーがデジタル時代に生き残っていくことの難しさを示している。市場拡大が続く薄型テレビを主力とする映像機器業界でも今後、再編のドミノ現象が起きる可能性がある。

ケンウッドの河原春郎会長は24日の都内での記者会見で「エレクトロニクス分野で日本の専業メーカーは世界的に存在感を失いつつある」と危機感をあらわにした。

業界の共通課題はデジタル時代の勝利の方程式を見いだすことにある。米アップルの携帯音楽プレーヤー「iPod」にみるように、消費者の潜在需要を読んで半導体やソフトウエアなどの技術を組み合わせる創造性と、商品を世界的に展開できる企業規模が重要になっている。日本の中堅AV機器メーカーが得意とするアナログ技術は決め手ではなくなった。

家庭用ビデオ「VHS」で一時代を築いたビクターの不振の原因もそこにある。デジタル化の波に乗れず、巻き返しを期した高機能DVDレコーダーで初期不良を出し、業績を悪化させた。開発投資の抑制が続いて、ヒット製品が出ない悪循環に陥っている。

三洋電機やパイオニアなども開発投資や新規事業への投資などで体力をすり減らし、業績低迷に苦しむ。大手のソニーや松下電器産業ですらデジタル化対応は大きな課題だ。半導体やソフトヘの投資余力などを考えると「日本のAV機器メーカーで生き残れるのは松下とソニー、シャープくらい」(外資系アナリスト)といわれるほどだ。

再編の対象は専業メーカーだけとは限らない。テレビ事業が赤字続きの日立製作所や、次世代DVD「HD-DVD」でソニー・松下連合と競合する東芝など、総合電機メーカーのデジタル家電部門も状況は同じ。次世代テレビ「SED(表面電界ディスプレー)」の事業化が遅れているキャノンなど、異業種からの参入組も合従連衡に絡んでくる可能性がある。

asahi 2007/7/18

ブランドエコバッグが全国で発売 各地で長蛇の列

英国の人気バッグメーカー、アニヤ・ハインドマーチの買い物用袋(エコバッグ)が18日、全国12カ所の百貨店で個数限定で発売され、各地で前日朝から順番待ちの長い行列ができた。19日午前10時からはインターネットでも限定販売する。

「I’m Not A Plastic Bag(私はレジ袋ではありません)」と書かれた綿製で税込み2100円。今春ロンドンなどで売り出した「セレブ御用達」とされるブランドエコバッグで世界的大人気となっている。この日500個だけの松屋銀座店(東京都中央区)は混乱を避けるため抽選で購入者を決めることにしたが、17日夜に約5500人、18日午前には約6000人が抽選用紙に記入するために並んだ。有楽町西武(東京都千代田区)は開店前の整理券配布と販売で320個を完売。「どこで買えるのか」と尋ねる人が相次いだ。大丸梅田店(大阪市)は30分以内なら列を離れられる「離席券」を配布し、混乱防止に努めた。

14日に先行販売した東京・銀座の直営店には客が殺到し、警察が出動する騒ぎが起きていた。

日本経済新聞 2007/4/18

海外債券取引課税 国に75億円返還命令 東京地裁 住友信託の追徴違法

海外での「レポ取引」と呼ばれる債券売買に際して追徴課税されたのは違法として、住友信託銀行が国に約75億円の返還を求めた訴訟の判決が17日、東京地裁であった。大門匡裁判長は「東京国税局が債券売買を事実上の金融取引とみなし、源泉課税したのは違法」と認め、国に請求額通りの還付を命じた。

レポ取引とは、有価証券を一定期間後に一定額を上乗せした価格で買い戻すことを条件に売買する取引。売り手にとっては、有価証券を担保にした一時的な資金調達と同じ効果がある。住友信託銀の米国現地法人は1999-2001年、住友信託銀から指示を受けて、保有する米国債を海外の金融機関に売却、約1カ月後に4-8%程度上乗せした価格で買い戻す取引を、330回繰り返した。

東京国税局は、買い手は米国債の価格変動リスクを負わず、確実にマージンを受け取れる契約内容だったため金融取引と認定。上乗せ分は「利子」にあたり、住友信託銀には源泉徴収分の納付義務があるとして、加算税や延滞税と合わせ約103億

円を追徴課税した。

判決で大門裁判長は、「問題のレポ取引の契約内容は売買と再売買という形式が明確に規定されている。上乗せ分を利子とみなすことはできず、課税処分は違法」として国に対し、還付した分などを引いた約75億円を支払うよう命じた。

レポ取引については01年4月、債券売買取引ではなく、金融取引として扱うようルールが明確にされた。レポ取引で発生する利子への課税は租税特別措置法により、08年3月末まで非課税扱いとされている。

repurchase transaction

日本経済新聞 2007/4/2

経済の「コペンハーゲン解釈」

二者択一を超える発想へ 日経コラムニスト 西岡幸一

「ナチス時代に関連するような質問は遠慮するように」。村井国夫、今井朋彦らの俳優が熱演する3月の新国立劇場の舞台を見ながら40年近い昔、研究室の指導教授がこう注意していたことを思い出した。「不確定性原理」を導きノーベル物理学賞を受けたW・ハイゼンベルグ教授が理学部で特別講義したときだ。

くだんの劇は劇作家フレインの「コペンハーゲン」。ハイゼンベルグが1941年9月、ナチス占領下のコペンハーゲンに、その師であり量子論でも名高いノーベル賞学者のN・ボーアを訪ねた夜を、今や死者となった両天才学者とボーア夫人が振り返る。

その夜に何が話されたかは今も科学史の謎だ。劇で後にナチス・ドイツと連合国に分かれて原爆開発計画に携わる師弟の、研究にかける野心と競争心、苦悩、愛国心などが透けてくる。「不確定性原理」「相補性原理」など量子力学の専門用語も次々に飛び出し、戦時下の科学者の内面に鋭く迫った異色セリフ劇だ。

今年は量子現象の基礎にある「不確定性原理」とその関連原理である「相補性原理」が提唱されて80年になる。比較的なじみのある前者は「粒子の位置と運動量は正しく同時決定できない」などという。

ボーアが提唱した後者は「量子力学では粒子や波動という互いに排他的な概念は同時に互いに補完的であり、どちらか一方では完全な記述はできない」というもの。粒子でもあり波動でもあるという常識になじまない量子力学の世界を、統合的に理解する基本原理だ。ボーアの研究所があったコペンハーゲン発の量子力学の解釈でもある。

実は量子という極微の物理世界だけでなく、人間というあいまいな生物の経済行動の断面もボーア流の「相補性原理」で解釈できる部分がありそうだ。

最初の山を越えた春季賃上げ交渉。いざなぎを超える景気拡大で企業業績が最高益を更新している割には賃上げ額は渋い。日本経団連がこのほどまとめた賃金交渉の一次集計では、定昇込み賃上げ率が1.85%。前年の同じ時期の集計を上回るが、その幅は0.16ポイントとコンマ以下だ。

もし従業員が勤労者の側面しか持たなければ、春闘の結果は家計の所得増加の大小をほぼ決める。

しかし、従業員が株主である側面も強まってきた。となれば企業業績の改善が従業員の所得上昇へつながる道は、賃上げ・ボーナスという従来経路に加えて配当増大というルートもでてくる。現に賃金の低迷を尻目に、配当は近年大きく増え、財務省の法人企業統計によると2001-05年度の間に3倍になった。

このうち勤労者株主の取り分はどれくらいかよく分からないが、総務省の04年「全国消費実態調査」によると勤労者世帯平均の株式・株式投信保有額は58万7千円。保有世帯率は14.9%である。日銀の資金循環統計では1541兆円にものぼる家計の金融資産残高(06年末)のうち株式・出資金は183兆円で11.9%を占める。5年前と比べて比率は倍増し、金融資産を増やしながら株式などリスク資産の比重を高めている。

現状では平均的な配当利回りがせいぜい1%程度と低いが、保有額が増え、企業が配当性向を高めているので配当収入も増えているに違いない。賃上げ抑制の一方で配当増大が続けば、発想でも行動でも従業員であると同時に株主という二重性が強まるだろう。

従業員としては我が身に降りかかるリストラはむろん、勤務環境の大きな変化もごめん被りたい。他方で株主としては、それで業績が改善し配当が増え、さらに株価が上がるならきわめて好都合だ。あたかも同じ人間の右手と左手が争っているように見える。しかし、左右の手が握手できないにしても、指をしっかり絡めて両手を結びつけることはできる。従業員に正当な対価を払ってもきっちり利益を配分できる経営と、それを支える従業員が大切なのだ。

国レベルの成長論議でも二者択一の陥穽に陥っていることが多い。成長が重要だから「上げ潮政策」が先か、格差是正が重要だから分配が先か、という議論はあまり生産的でない。「相補性原理」のいうとおり、両者はまさに相互に著しく補完的である。成長を無視して分配はできないし、分配を無視して成長だけを追い求めることもできない。超マクロの話に量子力学的なボーアの目が必要だ。

今日は多くの企業で実質的な新年度入りだ。企業人としての第一歩を踏み出す若者も多いだろう。そのとき、これまでは学生つまり消費者の立場であったが、これからは企業人つまり生産者の立場だ、とことさら意識するかもしれない。しかしそれは違う。企業に入っても消費者であることは何ら変わりない。企業の従業員であっても地域の住民であり家庭の一員でもある社会人である。帰宅後だけ、週末だけ社会人になるのではなく、24時間、1週問すべて社会人である。

コペンハーゲン発の解釈にならえば、粒子か波動か、消費者か生産者かの対立するどちらか一方ではなく、互いに補完的な両義性を備えた社会人である。頻発する企業不祥事の遠因は生産者の行動規範、論理が消費者の視点からかけ離れているところにある。消費者でもあり生産者でもある社会人としての規範が守られているか、はるか遠くからボーアが見守っている。

日本経済新聞 2007/3/15

「サブプライム」破綻急増 米の高金利型住宅ローン 04-05年、安易な融資横行

米株安の材料となった「サブプライム」と呼ばれる高金利型住宅ローンについて整理した。

Q サブプライムローンとは何か。

A 信用力の低い人を対象とした住宅ローン。過去に破産したり、担保を差し押さえられたりした人を対象とする。借り手にとって審査が緩い代わりに支払う金利が高い。優遇金利を指す「プライム」より信用力が低いという意味でサブプライムと呼ばれる。実質破綻に追い込まれたニュー・センチュリー・ファイナンシャルなど専門会社が主に手がけている。

Q なぜローン会社の破綻が増えているのか。

A 返済が滞る人が増え、多くが不良債権化しているためだ。2006年10-12月期の延滞率は22.3%と4年ぶりの高水準に達した。専門会社は貸し出し原資をほかの金融機関からの融資に頼っているが、取引先が新規融資に慎重になり、資金繰りに行き詰まるところが出た。昨年末以降、20社超が破綻したとされる。

Q 延滞が増えた理由は。

A 米国の住宅ブームが最高潮に達した04-05年に貸し出し競争が起き、十分に審査しない安易な融資が横行した。収入を証明するための書類提出も求めないケースがあったという。サブプライムの金利は最初の数年が低く、3、4年目から10%以上になる商品が多い。支払い能力が低いため、高金利期間に入ったとたんに返済に行き詰まる人が続出した。

これまで表面化しなかったのは購入した住宅の値上がりが続いたからだ。借り手は低金利のうちに、住宅の価格上昇分を担保に通常の住宅ローンである「プライムローン」に借り換えられた。だが価格の伸びが止まるとこの手法が使えなくなった。

Q 金融機関への影響はどこまで広がるか。

A 住宅市場の減速が続く限り、専門会社の破綻は今後も避けられない。今年中に100社以上が破綻するとの観測もある。大手銀行もシティグループなどが手がけているほか、専門会社からローン債権を買い取った証券会社にもリスクの一部が移転している。米国で積極展開していた英HSBCは巨額の引当金を計上した。

ただ、多くの場合は担保の住宅を処分することで損失をカバーできるもようだ。証券会社の多くは返済の遅延が一定割合を超えると債権を買い戻してもらう契約を結んでいる。大手金融機関の連鎖破綻につながるリスクは今のところ小さいとみられる。

2007年01月22日 asahi

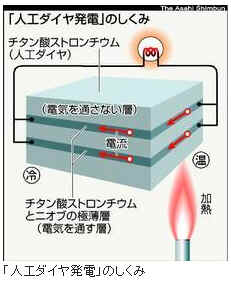

人工ダイヤ原料を加熱し発電 「体温充電」携帯も可能に

人工ダイヤなどの原料になるありふれた物質に熱を加えると効率のよい発電ができることを、名古屋大などのグループが見つけた。工場や自動車の廃熱で発電すればエネルギー損失を大幅に減らせ、地球温暖化対策にもなるという。21日付英科学誌ネイチャー・マテリアルズ電子版に発表した。

細長い物質の一方の端を温めると、もう片端との間に温度差ができる。ビスマスや鉛など重金属では、この温度差から電力が生じる。「熱電変換」という仕組みだ。人工衛星や一部の腕時計の電源に使われるが、重金属は資源量が少なく、1000度以下の熱で溶けるため、用途が限られる。

名古屋大の太田裕道・助教授らは、重金属に代えて、人工ダイヤの原料となるチタン酸ストロンチウムという酸化物を使った。これ自体は電気を通さないが、この酸化物と金属のニオブで、厚さが原子1個分と薄く、電気を通す層を作って間に挟むと、重金属の倍の効率で熱電変換が起きるのを見つけた。効率がいいのは、電気が極薄の層から外に漏れないためらしい。極薄の層の数を増やすと、さらに効率が上がるのもわかった。

2000度でも溶けず、自動車のエンジンや工場から出る700度以上の廃熱を利用して発電できる。発電効率がよいため、体温で充電する携帯電話などへの応用もできそうだ。熱電変換と逆に、電気を通すと冷える性質もあり、携帯型の冷蔵庫などへの応用も期待できる。重金属のような毒性はなく、ストロンチウムの資源量はビスマスの約1000倍とされる。

極薄の層を挟む微細な加工はコンピューターの半導体素子を作る技術を活用でき、大型化のめどもつきそう。製造法の特許を出願中だ。

時事 2006/12/29

独、消費税一気に19% 消費懸念も「成長見通し上方修正」

日本で消費税引き上げ論議が本格化の兆しを見せる中、ドイツでは2007年1月1日から、付加価値税(消費税)の税率が現行の16%から19%へ引き上げられる。同税の導入以来、増税は7度目。しかし、これまではすべて1%ずつの小刻みな改定で、一気に3%も引き上げられるのは初めて。それだけに個人消費への打撃を懸念する声も強いが、独政府は07年成長見通しの上方修正を示唆するなど強気の姿勢を示している。

今回の引き上げは財政再建が目的だ。ドイツの財政赤字は、02年から05年まで、欧州連合(EU)が上限と定める国内総生産(GDP)比3%を超えており、独政府は「財政再建は急務」と強調。また、3%の増税分のうち1%を失業保険料の引き下げの形で還元するとして、国民に理解を求めている。

付加価値税引き上げで、消費にブレーキがかかるのは避けられない。独小売業連盟(HDE)は、他の増税分と合わせ、小売業が被る悪影響は約80億ユーロ(約1兆2400億円)と予想。増税の影響が大きい乗用車などは、年明けから、06年末の駆け込み需要の反動が見込まれる。

しかし独政府は、景気の基調は(1990年の)東西統一後、最も良いとして、年明け公表の07年成長率見通しを「現在の1.4%から、もう一段引き上げるだろう」(グロス経済相)と楽観的だ。重要指標である独IFO景況感指数も6カ月後の見通しを示す期待指数が改善されており、増税の影響は一過性との見方も出ている。

生鮮食品や新聞・書籍などは現行の軽減税率(7%)を据え置く配慮もした。

日本経済新聞 2006/11/22

先読みビジネス天気 石化製品 原油下落で値下げ圧力も

石油化学製品を代表する汎用樹脂。容器、包装材、家電から自動車まで生活の隅々に根付いている素材だ。今、メーカーとユーザーの価格交渉の風景が変わりつつある。

「ユーザーの反発は予想以上だった」。10月31日の決算説明会で旭化成の石油化学事業会社、旭化成ケミカルズの藤原健嗣社長は表情を曇らせた。決着したばかりの10月からの樹脂値上げ。中でもレジ袋や食品包装に使うポリエチレンは「今度が実に8回目。受け入れる余力はない」とフィルム加工メーカーがなかなか譲らず交渉は難航した。

異変の要因は原油価格の下落だ。指標のニューヨーク原油先物は今年7月に過去最高の1バレル80ドル近くをつけたが、投機資金の流出などを受けて9月から急落。足元は60ドル前後でもみ合う。

石化各社は原油高騰を受け、原料ナフサ(粗製ガソリン)上昇分を順調に価格転嫁してきた。樹脂ごとに乱立していたメーカーの集約が進み価格交渉力をつけたところに、中国特需とデジタル家電向け市場拡大の追い風が加わったからだ。

需要増に加え、値上げの浸透が活況を支えてきたが、その一方に暗雲が立ちこめる。「原油価格が下がれば、値下げを要求する」。樹脂加工大手トップは言い切る。石化大手は「燃料高騰分をすべて価格に反映したわけではない」と反論するが、今の原油価格水準が定着すれば、ユーザーの値下げ要求は必至だ。

今年度下期の不安材料として浮上しているのが、薄型テレビなどに使う「デジタル素材」の変調だ。2006年3月期は石化大手の好業績を支え、住友化学はテレビ画像の明暗を調整する偏光フィルムの好調で最高益を更新。だが、新規参入もあり価格下落が目立ち始めた。デジタル素材銘柄の代表格、日東電工をはじめ関連メーカーの多くは06年9月中問期業績が悪化。「テレビ価格の下落をカバーし切れておらず、素材はまだ高い」(シャープの佐治寛副社長)と家電側は値下げ要請を緩める気配はない。

国内外の石化製品の需要はおおむね晴天が続きそうだ。主要4樹脂の7-9月の出荷量は前年同期比1-8%増。自動車やデジタル家電向け中心に好調でブラントはフル操業している。薄型テレビの部材に使われ始めたポリスチレンは9月の国内出荷が前年比14%増と急伸。家電の外装などに使うABS樹脂の需要は引き続き旺盛だ。

しかし、一部の素材には変調の兆しが出始め、まだら模様になりつつある。配管パイブなどに使う塩化ビニール樹脂は4-6月出荷が前年を6%上回ったが、7-9月は一転して9%減少。公共事業削減で内需が細り、原油安による先安感から中国などの買い控えも強まった。「サッシなど新規需要開拓が急務」(塩ビ工業・環境協会)。自動車などに使うポリプロピレンも9月輸出が3割程度を落ち込んだ。

石化業界が曇天に一変しかねないリスクは、不透明な原油相場だけではない。盛り上がりに欠ける国内消費、米国景気の減速ーー。「これまで以上に下期の需要は慎重にみなければ」(東ソー)。各社からこうした声が漏れ始めている。

日本経済新聞 2006/10/19

グリコ「ガム虫歯修復効果5倍」

比較広告差し止め 知財高裁判決 ロッテ逆転勝訴

江崎グリコの機能性ガムに関する比較広告は事実に反するとして、ロッテが10億円の損害賠償や広告差し止めなどを求めた訴訟の控訴審判決が18日、知的財産高裁であった。塚原朋一裁判長は「広告の内容は客観的事実に沿わない虚偽というべきで不正競争防止法に違反する」として、請求を退けた一審判決を変更し、広告の差し止めを命じた。

判決によると、グリコは2003年5月、初期虫歯を修復する「再石灰化」効果を持つ自社の機能性ガム「ポスカム〈クリアドライ〉」について、新聞などに「一般的なキシリトールガムに比べ約5倍の再石灰化効果を実現」と表示した広告を掲載。シェアが首位のロッテ製品より効果が大きいと印象付けた。

一審・東京地裁は「広告の根拠となった実験に不合理な点はなく、広告内容に虚偽はない」としたが、控訴審でロッテ側が実験で得られたデジタル画像を再解析したところ、実験結果の正確性が改めて問題となった。

同高裁は再現実験を実施しようとしたが「グリコ側が自社の推薦する研究者による実験に固執したため、断念するに至った」と指摘。グリコの対応は「必要な立証を自ら放棄したものと同視すべきで実験の合理性はないと言わざるを得ない」と判断。ポスカムの品質を誤認させる比較広告は、同法が禁じた他社の営業上の信用を害する虚偽事実の流布に当たると結論付けた。

ただ「実験自体には不合理な点はなく、グリコの故意や過失は直ちに認められない」として損害賠償や謝罪広告の請求は退けた。グリコは、ロッテが提訴した後の04年5月以降、問題となった広告の掲載を取りやめている。

ロッテの話

比較広告について厳密な科学的検証を必要とすることを判示した点で、高く評価すべき判決だ。

グリコの話

実験は一流の研究者でなければ再現できず、判決は遺憾。上告するかは判決文を詳細に検討して判断する。

日本経済新聞 2006/9/2

グーグルを上手に使う オプションで絞り込む

グーグルは80億以上のウェブページから検索するので、複数のキーワードで検索しても、結果が多すぎて困ることがあります。けれど、グーグルには検索精度を上げるさまざまな方法が用意されています。

まず、グーグルの検索窓の右横にある「検索オプション」をクリックしましょう。検索条件別の検索窓が4つ用意されていますね。そのなかの「フレーズを含む」とは、複数の単語がつながった短い文章で検索するものです。通常の検索に比べて、より範囲を絞った検索になります。たとえば「初秋の北海道」を通常検索(初秋 の 北海道)すると1万2千件ヒットしましたが、フレーズ検索(初秋の北海道)では1200件に絞られました。

次に「キーワードを含めない」は目的のウェブページには含まれないはずのキーワードを指定して絞り込みます。例えば「A駄菓子店」という店の情報が知りたかった場合、通常検索だと、福岡と東京に同名の店があることがわかったとします。あなたが知りたいのが東京の店の情報だけならば「キーワードを含めない」の窓に「福岡」を入れてください。すると「福岡」という単語を含まない、すなわち東京の店である可能性が高い情報が表示されます。

また「ファイルタイプ」は指定した形式のファイルだけを検索するものです。最近、自治体や企業などが資料をWordやPDF形式のファイルで公開することが増えてきました。そういうときに使うと便利です。使い方は検索条件にキーワードを入力した後「Microsoft Word」や「Adobe Acrobat PDF」などを選択します。例えば「生活白書」と入力し「PDF」を指定します。ほら、生活白書のPDFファイルがヒットしましたね。

さて、ちょっと変わった検索を紹介しましょう。グーグルのトップページにアクセスすると、通常は「ウェブ」の検索になっています。けれど、検索窓の上には他に「イメージ」「ニュース」「マップ」などと並んでいますね。これを切り替えて検索してみます。

たとえぱ「イメージ」。これは写真などの画像だけを検索するもの。まず「イメージ」をクリックして、検索窓を切り替えます。そして「パンダ」と入力し、検索ボタンをクリックしてみてください。ほら、あんなパンダやこんなパンダの写真だけが、ずらーっと出てきますね。興味のあるタレントやスポーツ選手の名前を入れて試してみても楽しいですよ。

同じように、もしあなたの調べたい内容が事件や事故といったニュースであるなら「ニュース」を、目的地の地図と周辺の情報を調べたいなら「マップ」をというふうに、検索窓を切り替えて使えば、検索はずっと効率的になるのです。

グーグル以外の検索サービスにも言えることですが、より正確に検索するには、使う側の工夫や「勘」を必要とする部分があります。例えば「ビタミン」と入れるのと「ビタミンとは」と入れるのは、後者のほうが言葉の意味を求めるニュアンスが強くなりますね。検索ワードを含む文章がどんな内容か、想像してみることが大事です。検索サイトに用意されたオプションとあわせて遊んでいるうちに、きっとコツがつかめてきますよ。

グーグルの便利な検索方法

辞書検索

検索窓に「英和」又は「和英」と「調べたい用語」を入力すると意昧が表示される。

例:[英和

newspaper]

路線検索

検索窓に「乗り換え」と「乗車駅名」と「下車駅名」を入力して検索する。

例:[乗り換え 東京 大阪]

株価検索

検索窓に「株価」と「探している企業名」を入力して検索する。

例:「株価 ○×産業]

I'm Feeling Lucky

検索窓に検索語を人力して「I'm Fee1ing Lucky」ボタンをクリックする。

検索結果の一覧は表示されず、もっとも正解に近いとグーグルが推測するウェブページが自動的に開く

December 02, 2004 BUSINESS WIRE

New Breakthrough for Sick-Building Syndrome and Flu Prevention

Kills Bacteria from Coated Walls

Green Quest Technology Inc. announced today a new product that

can effectively remove harmful bacteria from the air and prevent

the spread of other harmful organic compounds. A liquid that is

sprayed or rolled onto walls and other surfaces, the product is a

photo catalyst named Titan.

The coating, properly applied, will remain on walls, furniture,

carpet, counter tops, cabinets, etc., and continue to work for

many years. It will protect the air up to fifteen feet away.

Titan, which lowers the volatile organic and inorganic compounds

in a room in a matter of minutes, purifies the air through

decomposition. The product can be applied at room temperature.

Airborne particulates of mold, bacteria, smoke, viruses and many

other airborne contaminants are eliminated, making Sick-Building

Syndrome a thing of the past. Estimates place the cost of lost

time in America due to Sick Building Syndrome at 65 billion

dollars each year.

The innovative product is the result of years of scientific

research in world famous technical laboratories, and it has been

favorably tested in the New York-New York Hotel in Las Vegas as

well as a major hotel in San Diego.

Used outside, Titan will also decompose grime and filth from the

side of a building and make it self-cleaning. It converts carbon

monoxide into carbon dioxide, which in turn feeds trees, which

convert the carbon dioxide into clean oxygen.

FACT SHEET

Green Quest Technology

www.greenquesttek.com

Titan Product

Titan is a coating product made by Green Quest Technology Inc., located in Costa Mesa. The liquid

solvent may be installed by technicians of Green Quest or one of

its contracted installation teams, for optimum efficiency.

In a typical installation, technicians enter the room to be

protected and measure the amount and type of pollution in the

air. Then they apply the product to the walls (and furniture,

carpet, etc., if desired). After installation they measure the

air again. The results are extremely impressive because Titan

removes virtually all the environmental pollutants automatically,

silently and dependably ... and it keeps on doing it for many

years.

Titan works as a photo catalyst. It is a chemical compound

containing a super-hydrophilic ability. The literal definition of

hydrophilic means "something that likes water," from

the Greek "hydros" (water) and "philos"

(friend).

In chemistry, a molecule is the smallest portion of a pure

compound that has unique chemical and physical properties. Most

molecules are invisible to the naked eye. (There are exceptions

such as a grain of salt or a diamond.) A hydrophilic molecule is

one that is polarized and is capable of what scientists call

H-Bonding. This enables the molecule to bond with other elements

and dissolve more readily in water than it would in oil, for

example, or other "non-polar" solvents. An added

capability of a super-hydrophilic is that it bonds with and

changes the very molecular nature of whatever comes into contact

with it, and it acquires additional desirable characteristics.

Much research has been done on hydrophilics in chemical

laboratories worldwide. Recently it was discovered that a new

super-hydrophilic has a unique ability to remove bacteria,

fungus, virus, mold and other air pollutants. This removal action

takes place when the hydrophilic compound is exposed to

ultraviolet light.

Green Quest Technology Inc. is a pioneer in the utilization of

this super-hydrophilic characteristic and has turned it into a

practical, useful environmental product. The product can find

many uses, including applications in:

Hospitals

Homes

Office Buildings

Factories

Rest Rooms

2004/12/4 毎日新聞

悼

生化学者・前神戸大学長 西塚泰美さん 11月4日死去72歳

独創性で世界をリード

西塚さんを最初に取材したのは四半世紀も前、まだ研究の成果がジャーナリズムに全く知られていないころだった。たまたま京大会館であった研究発表会をのぞくと、西塚さんが「新しいホルモン情報伝達系」と題して話していた。

私たちの体内でホルモンや神経伝達物質がどのように作用するかについてのサイクリックAMP(cAMP)説は知っていたが、それとは全く違う情報伝達系を見つけたというのだ。これは大変な研究だと、取材を申し込んだ。西塚さんはアウトラインをさっと説明すると、「詳しい論文は後で送るよ。それより何かおもしろい話はないかね」。

その夜は空いてるからと、レストランでビールを酌み交わした。研究のきっかけや新発見の情報伝達系酵素を「プロテインキナーゼC」と命名したいきさつ、今後の目標など、ざっくばらんに語ってくれた。「最近の学生をどう思う」と逆に尋ねられ、大学や学問のあり方まで話が弾んだ。

西塚さんは若い人が好きだし、ディスカッションが楽しいのだろう。入学以来17年いた京大から神戸大へ移ると、たちまち若い研究者を育てた。直弟子の一人は「勉強をしたい人はいつでも研究室へ実験をやりに来なさいと言われ、入りびたりでした」。研究費は豊かではなかったが、若いパワーで乗り越え、研究業績を次々に発表した。

24年前に「第二の情報伝達系発見」と報道したころ、その研究は国内ではあまり関心を引かなかったが、海外では独創的だと評価が高まり出していた。西塚さんは「どうやらプライオリティー(第一発見の権利)は取ったが、これからが勝負。がん化との関係を突き止めたい」と闘志をみなぎらせていた。

やがて論文が次々に引用され、世界からさまざまな栄誉を得、ノーベル医学生理学賞の有カ候補となった。実は私は原稿を準備していた。「とうとうもらった。独創的な研究は、やはり評価される」という書き出しの受賞原稿だ。それが実現しなかったのが悔しい。

【斎藤清明・総合地球環境学研究所教授、元毎日新聞専門編集委員】

日本経済新聞 2006/10/20

「移転価格」追徴で異議 一部認定 京セラに43億円還付へ

京セラが海外子会社との取引を巡って2005年に大阪国税局から「移転価格税制」に基づく申告漏れを指摘され、異議を申し立てていた問題で、京セラの主張の一部が認められたことが19日明らかになった。既に納めた追徴課税額127億円のうち約43億円が還付される見通しで、同社は06年9月中間期決算に反映する。

京セラの異議が認められたのは、03年3月期までの5年間で約243億円を指摘された申告漏れのうち約78億円分。9月末までに処分取り消し決定が出て、納付した分から約43億円が還付されることになった。移転価格税制を巡る異議申し立てで、これだけ多額の還付が認められるのは珍しい。

京セラは今回主張が認められなかった部分についても引き続き争う姿勢で、国税不服審判所への審査請求や、国税当局に対して二重課税を避けるための関係国・地域当局との相互協議を申し立てる方針だ。

大阪国税局は京セラが米国、シンガポール、香港などの子会社と行った製品取引について「海外子会社の利益が多すぎる」と指摘。京セラは地方税を含めた追徴税額127億円を納付する一方、処分を不服として01年5月に同国税局に異議を申し立てていた。

移転価格税制は、日本企業が海外子会社との取引価格を通常より低く設定するなどで「子会社に利益を移した」とみなされた場合、国税当局が親会社に追徴課税する制度。武田薬品工業が今年6月に1223億円の申告漏れを指摘されるなど、国税当局による大企業への追徴が相次ぎ、企業側が異議を申し立てるケースも増えている。

2006/11/8 日本経済新聞

WTO、ベトナム加盟承認 中国よりもコスト優位 海外からの投資加速

世界貿易機関(WTO)は7日、大使級の一般理事会を開き、ベトナムの加盟を承認した。ベトナムは早ければ今月中に国会での批准手続きを終え年内にも加盟する予定。1995年1月から加盟交渉を続けてきたベトナムは150番目の加盟国・地域となる。WTO加盟で投資環境の整備が一層進むとみられ、コスト面での「対中優位」も背景に海外からの投資に拍車がかかりそうだ。

正式加盟は国会で加盟批准をした日から30日後となる。ベトナムは酒類、たばこ、インスタントコーヒー、自動車、同部品などの高関税品目を含めて、農産品、鉱工業品などすべての輸入品目にかける関税の上限を0-35%(品目によって異なる)まで削減することを約束。パソコンや薄型テレビなどIT(情報技術)製品は2014年までに関税率をすべてゼロまで引き下げる。

電気通信など一部を除くサービス分野への外資参入についても、数年後には全額出資も可能にする。これまで外資は輸出拠点としての投資が主体だったが、市場開放によって「今後はサービス業など幅広い分野での投資が増える」(貿易省)とみられる。

中国が急速な経済発展に伴い賃金コストが上昇する中、ベトナムは安価な労働力を求める企業にとって「中国に代わる投資先」として注目を集めている。労働者の平均賃金は月額100ドル強と中国の2分の1から3分の1の水準。中国と東南アジア諸国連合(ASEAN)をつなぐ場所にある地理的な好条件も備えている。

べトナムヘの今年上半期の直接投資の認可額は23億ドルと前年同期比で2割以上増加。サービス分野の市場開放を先取りしてホテル・観光や建設などの分野での投資が急増している。コスト面の優位や地の利に加えWTO加盟を新たなテコとして、ベトナムは外資を一層引きつけるとの見方が強まっている。

金融や電気通信有望な投資分野

WTO加盟を機にべトナムで外資の投資が加速しそうなのが金融、電気通信などだ。外国の金融機関は2010年までに国内銀行とほぼ同様の活動ができるようになり、証券でも加盟から5年以内に全額出資の証券会社設立や支店の開設が認められる。日本や欧米から人口8400万人の市場を狙った投資が加速しそうだ。

関税の引き下げ幅が特に大きいとみられるのが木材、紙、繊維など。労働集約的な木材製品や繊維製品はベトナムの主要輸出品目。原材料調達コストの低下で競争力は高まると期待されている。02年以降、年率2ケタ台の増加を続けている貿易額が拡大傾向を続けるのは確実だ。

一方でWTO加盟国として、内外企業差別の撤廃、知的財産権の管理などを実行しなければならない。

日本経済新聞 2007/3/25

「魔法の水」でごみを資源に

「焼却や埋め立て処分されるごみの7割は、資源化して宝の山に変えられます」

植物を原料とするバイオ燃料に関心が集まる一方、穀物相場が高騰して資源争奪戦の様相を強めている。大阪府立大学大学院工学研究科の吉田弘之教授は「亜臨界水 subcritical

water 」と呼ぶ特殊な水を使い、廃棄物からメタンなどを効率よく作る技術を開発。脱石油や循環型社会の実現へ廃棄物の活用がカギを握ると訴える。

「食品廃棄物や廃木材を発酵させてバイオ燃料を作る研究が活発ですが、多くが壁にぶつかっています。通常のメタン発酵は商業べースに乗せるのが難しく、エタノールも発酵効率が低い。バイオマス(生物資源)を直接エネルギー源に変えようという発想に無理があるのです」

「一方、亜臨界水を使う方法は廃棄物から油やアミノ酸、糖などの有用物を取り出したうえで発酵させます。菌が働きやすくなるので小型装置で短時間に醗酵でぎる。私たちは魚のアラからアミノ酸やドコサヘキサエン酸(DHA)を取り出したり、オカラからメタンを作りバイクを走らせる実験に成功しました」

ー 亜臨界水のどこに秘密があるのですか。

「水は大気圧ではセ氏100度で沸騰しますが、密閉して圧力を高めれば300度を超えても水のままです。水と水蒸気の区別がなくなる374度、218気圧を臨界点と呼び、これより低い温度・圧力の水が亜臨界水です。分解力が強く、高分子の鎖を瞬時に断ち切ったり、水なのに油を溶かしたりする。酵素や触媒がなくても様々な有用物を分離・抽出でき、いわば魔法の水です」

ー どんな分野で実用化できそうですか。

「有望なのが下水処理場で生じる汚泥からメタンを取り出し、ガス発電や自動車燃料に使うことです。下水汚泥は産業廃棄物の4割以上を占め、大半は埋め立て処分か、わざわざ燃料を使って焼却している。私たちの試算では通第規模の下水処理場に亜臨界水処理プラントを新設すれば、処理場で使う電力を供給でき、採算も十分とれます」

「ほかにも廃木材から油、繊維類から糖や乳酸、家畜のふんからメタンを取り出せます。国内で生じる年間4億6千万トンのごみの70%は有機物が占め、ごみを資源として生き返らせることは夢ではありません。トウモロコシなど人や家畜の食用植物からバイオ燃料を作るのでは食料不足を起こしかねません。未利用廃棄物の活用にもっと力を入れるべきです」

超臨界水・水熱反応の原理

http://www.ihi.co.jp/ihi/products/plants/HTR.html

超臨界水と亜臨界水

水の温度・圧力を375℃、22MPaまで上げると、水でもない蒸気でもない均一な流体となります。

この点が臨界点で臨界点以上の状態を超臨界水と呼び、この水による反応を超臨界水反応と呼びます。

臨界点よりも温度・圧力の低い熱水(亜臨界水)による反応を水熱反応と呼びます。

IHIは、ダイオキシンのような難分解物質で完全分解が必要なものには超臨界水反応を、これ以外の、動植物性残渣等には、設備と所要エネルギーの面で有利な水熱反応を適用します。

超臨界水・水熱反応働き

水熱反応は、高温高圧の水の性質を利用した反応で、水熱反応により、有機物の分子、例えばでんぷんやたんぱく質は、それぞれブドウ糖やアミノ酸に分解され、低分子化されることにより、固形分が液状化されます。また、環境汚染物質を分解し、無害化できます。

水熱反応は、有機溶媒のような化学物質でなく、水を溶剤として使用するため、環境に優しい安全な反応と言えます。

熱水の特性

高温高圧水の化学作用の特徴として、優れた有機物の溶解作用と、激しい加水分解作用があります。

有機物の溶解作用は、水の誘電率が亜臨界領域で急激に減少し、有機溶媒と同程度になることによります。この時でも、無機物はほとんど溶解しないため、分離・除去が可能となります。

水は、水素イオンと水酸イオンによる加水分解作用を持ちますが、これらのイオン量を示すイオン積が200~300℃で極大値を示し、加水分解作用が最も激しくなります。

毎日新聞 2007年6月28日

ブルドックソース:地裁決定…スティールの買収困難に

ブルドックソースの買収防衛策を適法と認めた東京地裁の決定は、8割の株主が防衛策発動を支持した同社株主総会の判断を重く受け止めたものといえる。米系投資ファンドのスティール・パートナーズのブルドック買収は極めて困難な情勢になった。株主総会の3分の2以上の賛成が必要な「特別決議」を経るなど東京地裁が示した“基準”をクリアすれば買収防衛策の発動が法的に認められる可能性が高まったとの見方が強く、他の敵対的買収を巡る攻防にも影響を与えそうだ。

ブルドックは、スティールから株式の公開買い付け(TOB)を仕掛けられるまで買収防衛策を導入しておらず、今回は買収防衛策の即時発動を株主総会に諮るという、まさに緊急避難的な対応だった。緊急避難の正当性を確保するため「特別決議」を防衛策発動の条件とし、持ち株比率が低下するスティールに23億円を支払うなど自ら高いハードルを設定。結果的には、この高いハードルをクリアしたことが「裁判に勝つ決め手になった」(幹部)。

一方、スティールにとって今回の敗北は大きな痛手になりそうだ。東京高裁への抗告で決定が覆らない限り、ブルドック買収が成功する可能性は小さく、TOBを撤回できる7月4日の期限までに最終判断を迫られる。

東京地裁は今回の決定で、スティールが買収後の経営計画を示さなかったことから、防衛策発動を承認したブルドック株主総会の判断が「合理性を欠くとは言えない」と認定した。スティールは国内で約30社に投資しているが具体的な経営方針を示していないだけに、今後買収を仕掛けてもブルドックと同様に「特別決議」と「金銭補償」で阻まれる可能性が高く、今回の決定はスティールの投資戦略の見直しを迫るものと言える。

すでに買収防衛策を導入している大多数の企業は、株主の過半数の承認による「普通決議」を防衛策発動の条件にしている。しかし、今回の決定を受けて、防衛策をめぐって法廷闘争に発展した場合でも「適法」と認定される可能性が高い「特別決議」に切り替える企業が相次ぎそうだ。

ただ、「特別決議さえ経れば経営陣に不都合な株主を排除できる」(中央大法科大学院の野村修也教授)との指摘もあり、海外投資家などからは「日本企業の過剰防衛」との批判が高まる恐れもある。

◆東京地裁決定の骨子◆

・スティールによる防衛策差し止め申請を却下。

・ブルドックによる新株予約権の無償割当(買収防衛策)は株主総会の特別決議に基づき、スティールには適正対価が交付されるので、株主平等原則に違反しない。

・買収防衛策の必要性の判断は、株主総会に原則として委ねるべきだ。

・スティールがグリーンメーラー(株価をつり上げて株式の買い取りを迫る買収者)と認めるには足りないが、経営権取得後の経営方針を示しておらず、対抗手段が必要とした株主総会の判断は合理性を欠かない。

スティールの失敗は他に、

定時株主総会にタイミングが合ったため、会社側の特別決議が通ったこと。

臨時総会なら株主の2/3以上の賛成が必要な特別決議は難しい。

新株予約権の無償割当

新株予約権無償割当ての方法により、基準日(下記第4項で定義される。)の最終の株主名簿及び実質株主名簿に記載又は記録された株主に対して、その有する当社株式1株につき3個の割合で本新株予約権を割り当てる。但し、当社が有する当社株式については、本新株予約権を割り当てない。

本新株予約権の行使の条件

(1)以下の①乃至⑤に該当する者(以下「非適格者」という。)は、本新株予約権を行使することができないものとする。

スティール・パートナーズ関連会社

本新株予約権の取得の事由及び取得の条件

(1)当社は、当社取締役会が別途定める日(但し、行使可能期間の初日より前の日とする。)をもって、本新株予約権(但し、非適格者の有する本新株予約権を除く。)を取得し、その対価として、本新株予約権1個につき当該取得日時点における割当株式数の当社普通株式を交付することができる。

(2)当社は、当社取締役会が別途定める日(但し、行使可能期間の初日より前の日とする。)をもって、本新株予約権(但し、非適格者の有する本新株予約権に限る。)を取得し、その対価として、本新株予約権1個につき金396円を交付することができる。

| TOB提示価格 @1584 @1584/4=@396

|

新株予約権1個396円×1株あたり3個付与×スティールの持株数1,770千株=約21億円ということになりますが、この396円という単価は、スティールの第一回目提示のTOB価格である1,584円から割り出しているので、つまり、スティールの取得価額より(おそらく)かなり高いことが予想されます。

この買収防衛策を発動することは、スティールの株式数の4分の3をTOB価格で買い取るのと同じ効果がありますから、ずばり「グリーンメーラー(だとして)」の要求にこたえたのとほぼ同じ結果になるとも言えますし、スティールはそれだけで投資額をほぼ回収するかも知れず、残った4分の1の株式を市場で売却すれば、その分は丸儲け、ということにもなります。

買収防衛策は「コワく」ないと

損失を与えることを認めないのは買収防衛策の否定ではないか?

日本経済新聞 2007/7/5

ブルドック防衛策、高裁判断焦点に スティール、TOB続行

筆頭株主の米投資ファンド、スティール・パートナーズと対立するブルドックソースが買収防衛策を発動するかどうかが、防衛策差し止めを巡る東京高裁の判断にかかってきた。スティールはブルドックに対しTOB(株式公開買い付け)を実施中。ブルドックは「スティールが4日までにTOBを撤回すれば発動しない」としていたが、スティールは同日を過ぎてもTOBを続ける構え。東京高裁が地裁判断を覆しスティールの主張を認めない限り、防衛策が発動されることになった。

ブルドックの防衛策は、5日時点の株主に一株につき新株予約権3個を無償で割り当て、スティールの予約権を約23億円で買い取る内容。スティールは防衛策の差し止めを申請したが、東京地裁が先月末に退けたため、高裁に即時抗告している。「司法判断が確定しないうちにTOBを取りやめる理由は全くない」(スティール関係者)としてTOBを続行する考え。

日本経済新聞 2007/7/6

ブルドック株、権利落ちなのに急騰

新株予約権発行不透明 投機的売買呼び込む

ブルドックソーズによる買収防衛策の発動が株価の乱高下をもたらしている。5日の同社の株価は、朝方に500円で始まり、大引けにはその倍以上の1365円まで上昇した。防衛策発動の可否をめぐる東京高裁の判断も固まらないため、投機的な売買を呼び込んだ。

株式は通常、前日終値が500円ならば上限600円、下限400円という具合にストップ高・安が決まる。ブルドック株が5日に大きく動いたのは、東証が上限1679円、下限290円と、この日の制限値幅を例外的に広げたためだ。

というのは、この日は新株予約権の権利落ち日だから。東京高裁がスティール・パートナーズからの発行差し止めを求める即時抗告を却下すれば4日までに買った人は1株あたり3株分の予約権を受け取れ、5日に買った人は権利がない。

株式を4分割するようなものなので株価は理論上、権利落ちで4分の1になる。ただ株式の約1割を持つスティールだけは新株の代わりに約23億円の現金を受け取る予約権のため、東証も「権利落ちに伴う理論株価を正確に計算できない」。そこで東証は①株価乱高下の可能性②スティールがTOB(株式公開買い付け)を撤回する可能性③東京高裁が予約権発行を差し止める可能性ーーを指摘し、投資家に注意を喚起しながら、売買させた。

5日の株価は前日終値1479円に対し、3分の1強にあたる500円で取引が始まった後、小口の買いでじりじりと上げる展開。始値こそ権利落ちをいくらか反映したが、終値はそこから大きく乖離した。「高いと思って空売りしても、株価が下がらないので慌てて高値で買い戻すといった取引が繰り返された様子だ」(水戸証券の阿部進商品企画部長)

高値で買う投資家の真意は不明だが理屈だけで言えば、予約権発行が差し止められれば発行株数は増えないから、4日以前の株価水準に戻る可能性がある。また予約権が発行され株数が増えてもスティールが1700円の買い付け価格を変えないこともあり得る。

予約権を発行できるかどうかで発行済み株数は3.7倍も変わる。この点が不透明なのに東証がブルドック株の取引を続けたことには批判もある。売買停止措置を取らなかったことに対し東証は、「高裁の決定がいつ出るかわからないのに株式の流動性を損ねておくままにはできないと考えた」としている。

日本経済新聞 2007/7/10

東京高裁、スティールの抗告棄却 濫用的買収者と認定

ブルドック、防衛策発動へ

米投資ファンドのスティール・パートナーズがブルドックソースの買収防衛策の差し止めを求めた仮処分申請の即時抗告審で、東京高裁は9日、申し立てを却下した東京地裁決定を支持、スティールの抗告を棄却した。

藤村啓裁判長は、スティールを「濫用的買収者」と初めて認定。今後の日本企業買収にも影響しそうだ。

高裁決定の骨子

・株主総会で8割を超す賛成で可決された防衛策は著しく不公正な方法ではない。

・スティールは濫用的買収者と認めるのが相当というべきだ。

・不当な公開買い付けに対する防衛策なら、買収者を差別的に扱っても株主平等原則には反しない。

|

「短中期の株転売益狙う」 濫用的と認定 スティールに痛手

9日の東京高裁決定は、これまでの買収行為の検討から、米投資ファンド、スティール・パートナーズを「濫用的買収者」と初めて認定した。スティールは高裁への抗告で逆に大きな痛手を負った格好で、日本企業への買収戦略の大幅見直しも迫られかねない。

同高裁の決定理由は、スティールが2003年以降に実施してきた買収行為を検証。毛織物染色大手の「ソトー」株や、明星食品株を巡る買収行為で、スティールが多額の売却益を得たことなどを挙げ、「最終的には保有株を売却して高額の利益を得た」と指摘、転売で利益を上げている実態を認定した。

スティールが濫用的買収者かどうかは、6月28日の東京地裁決定は「株式を高値で引き取るよう求めた証明はなく、グリーンメーラー(濫用的買収者)と認めるに足りない」と述べるにとどまっていた。それに対し高裁は「短中期的に株式転売などでひたすら自らの利益を追求する濫用的買収者」と断定した。

今回のブルドックソースヘのTOB(株式公開買い付け)でも「届け出書などを見ても、あくまで証券売買による利益獲得が目的で、会社の資産処分も見込んでいる」と分析。今回のTOB自体が「容認しがたい不当なもの」と指弾した。

高裁決定は株式会社や株主利益のあり方にも言及。「理念的には企業価値を最大化して株主に分配する営利組織」としながら、「単独で営利追求活動ができるわけではなく、従業員や消費者などとの経済的活動を通じて利益を得ている」とした。そのうえで「企業価値について株主利益のみを考慮すれば足りるという考え方には限界がある」と判示した。

ブルドックについては「百年余りの歴史を有し、堅調にソースの販売製造を行っている」とし、「買収行為で、場合によっては解体にまで追い込まれなければならない理由はない」として、防衛策の必要性を認めた。

ブルドックの買収防衛策を巡る高裁と地裁決定の比較

| |

東京高裁(9日) |

東京地裁(6月28日) |

| 株主平等の原則に反するか |

| |

企業価値の毀損を防ぐために合理的ならば、反しない |

TOB価格による対価を取得でき、経済的利益の平等は確保 |

| 著しく不公正な方法か |

| |

株主総会の特別決議は、株主の意思表示。8割を超える同意があり不公正ではない |

株主総会の多数決ならば、経営支配権の取得防止でも、権限の濫用ではない |

| TOBは妥当か |

| |

証券売買による利益を目的とし、支配権取得後の事業計画がないなど、容認しがたく不当 |

時間的余裕を与えないまま、株主にTOBに応じるか否かの判断を迫っている |

| スティールは濫用的買収者か |

| |

過去の事例も踏まえ、投資ファンドの性格上、顧客利益を優先、短中期的に株式転売を目指す濫用的買収者 |

株式を高値で引き取るよう求めた証明はなく、グリーンメーラーと認めるには足りない |

濫用的買収者

▽…株式を公開買い付けなどで取得して経営支配権を確保した後、企業価値をおとしめるような買収者。ライブドアによる買収を防ごうとしたニッポン放送の新株予約権の発行差し止めを巡る仮処分決定で、東京高裁が4つの類型を示した。

2005年3月に東京高裁が示した濫用的買収者の4類型

①経営参加の意思がなく、高値で株式を会社関係者に引き取らせる(グリーンメーラー)

②経営に必要な知的財産、企業秘密、取引先などを買収者に移譲させる(焦土化経営)

③会杜資産を、買収者の債務の担保や弁済原資に流用する

④不動産、有価証券などの資産を処分した利益で配当を高くし、株価をつりあげて売り抜ける

▽…同決定では、取締役会決議のみで買収を防ぐために新株予約権を発行す多ことは「原則、不公正」とした。ただ買収者が4類型に該当する場合は、取締役会が買収防衛策を発動することを容認した。先月28日の東京地裁決定はスティールを濫用的買収者と認定しなかったが、株主総会決議を重視、発動を認めた。

日本経済新聞 2007/8/8

ブルドック防衛策 最高裁容認

「株主の判断」重視 明確に

支配権の維持目的にはクギ 「濫用的」踏み込まず

買収防衛策への初の最高裁判断となった7日の決定。防衛策がどのような条件なら認められるか注目されたが、最高裁はブルドックソースの防衛策発動の是非を巡り「株主自身により判断されるべきもの」と判示、株主総会決議重視の姿勢を明確にした。攻め手、守り手を問わず、株主への説明責任が改めて問われそうだ。

最高裁決定では、買収で株主共同の利益が害されるかどうかについて、「会社の利益の帰属主体である株主自身により判断されるべきもの」と指摘。総会の手続きが適正を欠いたり、判断の前提の事実が虚偽などの場合を除き、「総会判断を尊重すべきだ」と示した。

| プルドックの買収防衛策を巡る司法判断の比較 |

| 最高裁(8月7日) |

東京高裁(7月9日) |

東京地裁(6月28日) |

| 株主平等の原則に反するか |

| 株主共同の利益を損なう場合は、特定の株主を差別的に取り扱っても、直ちに反しない |

企業価値の毀損を防止するために合理的ならば、反しない |

TOB価格を基にした対価を取得でき、経済的利益の平等は確保している |

| 著しく不公正な方法か |

| 買収者以外のほとんどの株主が企業価値を損ねないために必要な措置として是認している |

株主総会の特別決議で8割を超える同意を得ており、著しく不公正ではない |

特別決議に基づき実施されており、経営支配権の取得防止でも、権限の濫用ではない |

| スティールは濫用的買収者か |

| 濫用的買収者に当たるか否かにかかわらず、防衛策は法令に違反しない(判断せず) |

過去の事例も踏まえ、顧客利益を優先し、短中期的に株式転売を目指す濫用的買収者 |

株式を高値で引き取るよう求めた証明はなく、グリーンメーラーと認めるには足りない |

|

多くの賛意評価

今回のブルドックソースの防衛策は買収者の米投資ファンド、スティール・パートナーズに21億円超の現金を交付する枠組みのため、「企業価値を損ね、株主共同の利益を害する恐れもある」としながらも、最後は株主の判断次第とした。

総会決議の重視は6月28日の東京地裁、7月9日の東京高裁の決定でも示され、いずれもブルドックの防衛策が特別決議だった点に触れた。だが、最高裁決定では特別決議か普通決議かの言及はなく、「買収者以外のほとんどの株主が是認」などより多くの株主の賛意を評価した。

ただ、ある司法関係者は「今回の最高裁決定は東京地裁に近いが、必要な決議レベルや議決権割合などは示されていない。今回の決定を参考にしつつ、事例ごとに判断せざるを得ない」とみる。

また、決定は株主判断を重視しつつも「取締役を支持する特定の株主の経営支配権を維持するための場合は原則として著しく不公正」とも判示。ニッポン放送株を巡る東京高裁の判断と同様に、特定の株主の支配権維持目的での発動も認めない、とクギを刺した。

スティールは東京高裁の「濫用的買収者」との認定に反発、今回の抗告ではその認定取り消しを強く求めた。しかし、最高裁はこの点は判断しなかった。

投資活動制約も

スティール側や一部市場関係者からは「最高裁で濫用的との認定が確定する最悪の事態は避けられた」との声が漏れ、別の弁護士からも「最高裁では判断する必要がなかっただけで、高裁認定を追認したとは言えない」との指摘もある。

これに対して元判事の高山崇彦弁護士が「最高裁が判断していないので、東京高裁の認定は残ることになる」と指摘するように“汚名”はぬぎいきれないとの見方もある。今後、スティールの日本での投資活動に一定の制約となる可能性もある。

守る側も問われる規律

ブルドックとスティールの攻防をめぐる司法判断が浮き彫りにしたのは「攻める側」の説明責任の重さだ。同時に株式市場では、「守る側」の企業への冷ややかな目も強まっている。

最高裁は、8割超の株主が防衛策の導入を支持した事実を重く見た。スティールを濫用的買収者とした高裁の決定文にはこんなくだりもある。「いたずらに相手方に不安を与えている」

これらを重ね合わせると、防衛策が通った株主の視点からの理由が浮かんでくる。「スティールが何をしたいのか分からない」という不透明さだ。「経営陣を支持している」という代表のウォーレン・リヒテンシュタイン氏の一言も戸惑いを広

げた。支持者がなぜ敵対的な買収をするのか。

同氏自身が同じ割安株投資家として注目する米大物投資家がいる。一人は「賢人」と呼ばれ、経営を信頼する会社を友好的に買うウォーレン・バフェット氏。もう一人は経営が信頼できない会社を敵対的に買い「乗つ取り屋」と恐れられるカール・アイカーン氏だ。

スティールは、両極端である二人の手法を併せ持つ、異色の手法で立ち回ったといえる。立場さえ鮮明ならば、仮にアイカーン流だったとしても防衛策に反対する株主が増えたはずだ。

守る側の課題も浮上している。市場では買収の脅威が薄れて企業の規律が緩むとの懸念がくすぶりはじめた。シティグループは、再編期待のあった食品や電力株を売却するよう勧めている。

「投資家が企業の構造改革の速度を疑問視するようになる」。ゴールドマン・サックスは地裁決定を受けて表明した。日本企業が株主から預かった資金の活用度を表す自已資本利益率(ROE)は1割弱と、米国の半分にとどまっている。株主の監視はなお必要だ。

防衛策という劇薬を導入、スティールから買い取る新株予約権の処理で赤字に陥るブルドック経営陣の責任も重い。これをはねのけて業績を上げないと株安で損を被るのは株主だ。次に濫用かが問われるのは防衛策に走る企業の番である。

日本経済新聞 2007/9/18

医療保険の「原価」発公表 大手生保4社は30%台

生命保険会社の販売する医療保険で、保険料に対する保険金支払いの比率が3割前後であることが分かった。生保各社が今夏にまとめたディスクロージャー誌で初めて明らかにした。

この比率は医療保険の「原価」を示す。年度中に支払った保険金や給付金を保険料収入で割った数値で、「発生率」と呼ばれる。金融庁が2006年度からの開示を求めていた。開示対象は医療保険、がん保険など「第三分野」の商品だ。

日本、第一、住友、明治安田の大手4社の発生率は

31.8-38.3%。大手は死亡保険に付いた満期のある医療特約が中心だ。死ぬまで保障が続く終身型の医療保険が中心の外資系はアフラックが22.9%、アリコジャパンが20.7%。終身は契約当初に多めに保険料をとるため数値が低くなる。

一部の専門家からは「保険料を取りすぎではないか」との指摘が出ている。大手生保が医療保険の保険料を算出するのに使う入院などのデータは、1980年代初頭の数値とされる。「当時より入院日数が短くなり入院給付金の支払いも減っているのに保険料を多めに取っている」(保険数理の専門家)という。

これに対して生保側は「新商品を開発するたびに保険料算出の妥当性を見直している」と反論する。保険料の一部が将来の保険金支払いに備えた「準備金」に回っている面もあるという。

Chemnet Tokyo 2007/11/9

“世界企業”への自覚と戦略

三菱ケミカルホールディングス社長 小林喜光氏

三菱ケミカルホールディングスは、10月から三菱化学、田辺三菱製薬、三菱樹脂の3社が傘下に入り、売上高2兆9,000億円と、世界のリーディングカンパニーに仲間入りした。「基礎化学と機能商品、医薬品の“3本柱”の強みを活かし、社会に貢献する化学会社を目指す。大きな夢をもった会社にしたい」と小林喜光社長、表情は明るく、話も“立板に水”だった。

―

世界のリーディングカンパニーと売上高で肩を並べました。感想は。

売上高は20ビリオン、3兆円というところで、化学業界のとらえ方により変わるが世界第6位になるらしい。売上げはこれからも伸ばしたいが、欧米の化学企業は最近はバイエルにしてもダウやデュポンにしても、医薬品でいくとか、ケミストリーでいくといったように、方向性を絞ってきている。しかし、当社は、ベーシックなケミカルと、高い機能を付与したパフォーマンス型のケミカル、それに医薬品の“3本柱”からなっている。この3本柱を大事にしていきたい。

― 3本柱を持つ“強み”はどこにありますか。

何よりも安定性だ。たとえば、医薬品は今は確かに利益も出ているが、20年先はどうだろうか。高齢化が進み、厚生行政や医療制度がどう変わるかわからないというリスクがある。また、研究開発にものすごく時間や費用がかかるが、リターンとしての新薬が出てくる確率は下がっている。

機能商品はどうか。当社は、新三菱樹脂を含めて加工型のパフォーマンス・ケミカルを展開していくが、光ディスクのようなエレクトロニクス商品は、あまりにも寿命が短かい。商品ライフはどうかすると半年、長くても3~5年しかない。それでいて投資額は大きい。こういった商品は今は利益も出て調子はいいが、いつまで続くのか、永続性という点で不安がある。

一方、石炭化学、つまりカーボンをベースにした従来型のケミストリーには、当社は70年の歴史があり、これまでも波はあったものの安定した業績を残してきた。石油化学も中東や中国、インドにコンペティターが出てきて大変だけれども、リファイナリーと協力していけば、まだ何とかやっていける。その意味で、事業基盤は比較的しっかりしている。

ホールディングスとしては、こうした3つの事業が持つそれぞれのリスクや長所をよく見て、バランスよく伸ばしていきたい。それが今後の課題だが、その意味でも3本柱は重要だ。

―

どんな“世界企業”を目指しますか。

今、08年度以降の新中期経営計画を策定中だが、そこには2025年を見据えた戦略を組み込むことにしている。10年先、20年先の社会がどうなっているかを予測し、それに化学会社として、どんな貢献ができるかが、今後のポイントになる。

そこで、まず2025年を目標にした「ありたい姿」を描き、ではその前の2015年にはどうあるべきか、「あるべき姿」を具体的にまとめる作業をやっている。来年の2月ごろには発表できると思う。

数字的なことをいえば、08年3月期決算は、売上高2兆9,000億円、営業利益1,400億円以上、ROA5.5%以上という当初目標はほぼ達成できる。だが、その先の2008年度以降はどうかというので、今、その作業を足し算式にやっているところだ。

―

その場合、何がキーワードになりますか。

これから先、15年、20年後の社会に何が必要かと考えると、一つにはまず間違いなく「環境」問題がある。CO2削減はこれからも重要な課題になる。当社も化学の力を活かして貢献していくべきだ。

次には「健康」だ。日本は高齢化社会に入って、健康志向がこれから一層強くなる。病気のケアだけでなく、IT技術なども取り入れて医薬と診断の融合を図り健康と医療の両面で貢献していきたい。

3つ目は「快適さ」の追求だろう。より気持ちよく快適な毎日を過ごす。そこへ化学会社としての役割を果たす。企業活動の方向性は、この3つがキーワードになる。

ことに健康でいえば、この4月、三菱化学の中に三菱化学メディエンスという医療関係の3つの会社を統合した新会社を誕生させた。病気をクスリで治すだけではなく、病気にかからないよう診断し予防する。シックケアからヘルスケアを目指す。

また同じクスリでも効く人と効かない人がいる。そこでモニタリングして、それぞれの人に合った最適のクスリを用意する。最近、こういったきめ細かい医療を「個別化医療」といっているが、これをしていくには、化学と医薬品の両方を持った当社は有利だ。

―

従来型の化学、石油化学事業の展開はどうなりますか。

当社は化学をベースにした会社ではあるが、中東にまで原料を求めるつもりはない。エチレンセンターも持ちつつ、高度化されたファインケミカル事業を展開していきたい。コークスを70年やってきた炭素化学の歴史がある。カーボンファイバーとか、ナノチューブなど将来的に楽しみだ。石油化学は中東、インド、中国などの台頭があるが、当社もアライアンスやリファイナリーを含めて対応していけば、まだやっていける。そうした方策なども新中計に盛り込みたい。

―

成長戦略としての研究開発にはどんなテーマがありますか。

成長マーケットをターゲットに、7つの研究テーマを考えている。1つは固体照明・ディスプレイ、有機ELなどのエレクトロニクス分野、次にガリウムなどの複合材料、3つ目は自動車の軽量化につながる省エネ材料、4つ目は植物由来のポリマー、その次にハイブリッド自動車用リチウム電池材料、6つ目は個別化医療、最後が有機太陽電池だ。

有機太陽電池というのは、今の太陽電池と違って、ペラペラのフィルムのような形の電池と思ってもらえばいい。洋服のように着れば暖房衣料になるし、壁に貼り付ければ照明材料にもなる。ただ実用化には早くても10年かかる。将来、そういう新しいものがどんどん出てきて、私たちの生活がより豊かになればいい。企業としても、そういう大きな、楽しい夢を持ちたい。

― 3社一体のシナジーも大きいのでは。

その通りだ。最大限それを活かしていかないといけない。ただ、当社は事業ごとの縦の線は強いが、横のつながりは十分でない。商品の出口、つまり行き先は自動車、エレクトロニクス、住宅、日用品といったように、同じところへ出ていくわけだから、成長するマーケットに、しっかりと“横串”というか“横糸”を通して機能を強化していきたい。

―

化学業界の今後にはどんな課題がありますか。

一つには、メーカーの数が多すぎる。自動車業界は売上高65兆円のうち、トヨタが3分の1を占めている。電機業界も85兆円のうちトップの日立製作所は10兆円を売り上げている。化学業界は25兆円とか30兆円のうち、トップの三菱化学は15分の1しかない。群雄割拠というのか、弱小割拠というのか(笑)

―

アライアンスがどうしても必要と。

そう思う。ただ、化学業界の売上高利益率は8%ぐらいあって、他の業界と比べても高い。いい製品や材料を作っている会社は、利益もしっかり上げている。このようにお互いにうまくいっている時は、誰も一緒にやりたいと思わない。医薬業界でアライアンスが進んだのは問題意識が高かったからだが、化学業界はよほどいい組み合わせでもないかぎり、今は簡単にはいかないと思う。

日本経済新聞 2007/12/3

サブプライムの次に

米国で住宅価格が下がりだした。価格上昇を前提にした金融の仕組みが崩壌。まず信用力の低い個人向け住宅融資(サブプライムローン)で危機が深まっている。

次はホームエクイティ・ローンだろう。住宅の資産価値から住宅ローン残高を引いた住宅の実質価値(ホームエクイティ)を担保した融資である。

住宅価格が上がる局面では住宅の実質価値が上がる。米国の人々はそれを担保にお金を借り、家具や自動車を買いまくり、米国の消費を引っ張った。

ところが、住宅価格が下がり、住宅の実質価値が損なわれつつある。融資は担保割れを起こし始めたのだ。

借りていたのはサブプライムローンの借り手より豊かな個人で、融資はプライム(優良)扱い。とはいえ米国の家計は借金漬けで、返済余力はあまりない。融資の不良債権化が懸念される。

この分野に力を入れていた米ウェルズ・ファーゴ銀行は保有する834億ドルのうち、119億ドルをリスクが高いと判断。2007年10-12月決算で14億ドルの引き当てを積む。引き当て処理は他行にも広がる見通し。

米銀のホームエクイティ・ローンの残高は全体で5900億ドル(約65兆円)。住宅価格の高騰に乗り、この5年で2.5倍に増えた。住宅価格の下落幅が拡大すれば、ザブプライムで体力の低下した米銀を追いつめかねない。

家計への影響も避けられない。安易に融資を受ける道がたたれ、倹約を迫られる。サブプライムの借り手よりはるかに購買力が高かった層だけに、消費への影響は小さくない。

実はホームエクイティ・ローンと同種の融資は日本にもあった。バブル期にはやった自宅など不動産を担保にした大型の使途自由ローンで、「資産活用ローン」「住活ローン」などと呼ばれた。

バブル崩壊とともに多くが不良債権になったが、米銀はそこまで見ていなかった。銀行の強欲さが理性的な判断力を失わせるのは洋の東西を問わないようだ。

2008/3/26 日本経済新聞夕刊

ブラジル資源大手ヴァーレ、スイス同業の買収交渉決裂

ブラジルの資源大手、ヴァーレ(リオドセ:Vale

do Rio Doce )は25日、スイスの同業 Xstrata の買収交渉が決裂したと発表した。Valeは銅や亜鉛、石炭など鉄鉱石以外の資源の強化を狙ってXstrata の買収に名乗りを上げたが、Xstrataの大株主で資源商社のグレンコアとの間で条件が折り合わなかった。

ヴァーレは現金と株式交換でエクストラータ株の100%取得を提案。買収額は$90

billion (9兆円)を超えるとみられていた。グレンコアは、買収完了後もXstrata の資源を10年にわたって販売する契約を求めていたが、Valeが難色を示していた。Valeは今後6カ月間、別の企業がXstrata に買収提案した場合などに、再度買収を提案できる。

25日、交渉決裂の発表前にサンパウロ市内で講演したValeのアグネリ社長は「買収は最優先事項ではない」と話し、既存事業の拡大を重視する姿勢を示した。

March 26, 2008 Bloomberg

Xstrata, Vale Shelve Talks on Biggest Mining Takeover

Cia. Vale do Rio Doce, the world's biggest iron-ore producer,

shelved a proposal to buy Xstrata Plc for cash and shares,

blaming opposition from the Swiss company's largest shareholder.

``We can resume negotiations at any moment,'' Roger Agnelli,

chief executive officer of Rio de Janeiro-based Vale, told

reporters in Sao Paulo yesterday. Vale had boosted its offer for

the world's biggest exporter of power-station coal to $90 billion

from $78 billion, Folha de S. Paulo newspaper said March 14.

A successful takeover would have helped Vale pass BHP Billiton

Ltd. as the world's biggest mining company, boosting production

of copper, coal and zinc as demand from China drives prices to

records. Agnelli said Glencore International AG, owner of 34

percent of Xstrata, was demanding the right to sell commodities

produced by the combined companies.

``That was going to be the real stumbling block because Vale

has got some very, very good brands,'' Peter Arden, a Melbourne-

based mining analyst at Ord Minnett Ltd., an affiliate of

JPMorgan Chase & Co., said today by phone. ``In the mining

world, their products are well known.''

Vale shares jumped 5.2 percent to 48.53 reais as of 7 p.m. in

Sao Paulo, after trading at 47.48 reais before the announcement.

Zug, Switzerland-based Xstrata rose 233 pence, or 6.7 percent, to

3,716 pence yesterday on the London Stock Exchange, valuing the

company at 36.3 billion pounds ($73 billion).

`Astronomical Levels'

Mining-company mergers and acquisitions rose to a record

$158.9 billion last year and may reach ``astronomical levels'' in

2008, PricewaterhouseCoopers LLP said this month. Rio Tinto

Group, the world's third-largest mining company, rejected a

sweetened $130 billion takeover offer from BHP on Feb. 6, saying

the proposal ``significantly'' undervalues the company.

Vale said Jan. 21 it was in talks with Xstrata, though there

had been no ``material result.'' An agreement couldn't be reached

and talks were discontinued, Vale said yesterday in a statement.

The two companies weren't able to reach agreement on terms,

Xstrata, the world's fourth-largest copper mining company, said

in an e-mailed statement yesterday.

``While Vale and Xstrata continue to believe that a

combination of the two companies could realize significant value

for both sets of shareholders, we have not been able to reach

agreement,'' Mick Davis, Xstrata's chief executive officer, said

in the statement.

Stalled Talks

Closely held Glencore, the world's biggest commodity trading

company that's owned by some of its employees, has marketing

rights to commodity supplies including all of Xstrata's nickel

cobalt, ferrochrome and vanadium output. The trading company also

advises Xstrata on thermal coal sales for a fixed fee of 50 cent

a ton and provides zinc concentrate to the company's smelters.

Xstrata spokeswoman Sue Sara could not immediately be reached

for comment. Staff at Glencore's Australian office in Sydney were

unable to comment.

Talks had stalled over price and Glencore's wish to gain the

commodity marketing rights, the Agencia Estado news agency

reported March 13. Vale offered 45 pounds ($90.27) a share, while

Glencore wanted 50 pounds, the news agency said.

``The termination shows that Vale has discipline,'' said

Daniella Marques, who manages 2 billion reais ($1.2 billion) of

bonds and stocks, including Vale shares, at Rio de Janeiro-based

Mercatto Gestao de Recursos. ``The company won't offer to pay a

price that could hurt returns on its investments. The company has

a robust investment schedule and it will continue to grow even

without this acquisition.''

Agnelli has expanded in coal, copper and fertilizers and has

plans to spend $59 billion over five years to expand in Canada,

Mozambique, Australia and China. The company was interested in

acquiring copper and coal companies, he said today.

`Six-Month Window'

``Vale has not yet made a formal offer for Xstrata and now has

a six-month window of opportunity to do so,'' said Rogerio

Zarpao, an equity analyst at Uniao de Bancos Brasileiros SA in

Sao Paulo. ``This could be a strategy by Vale to gain time in

which to make an offer, during a time-span in which market

conditions could change.''

Prices for commodities, which rose to records this year, are

poised to drop as demand fueled by speculators dissipates and

global growth slows, Citigroup Inc. said March 20. Commodities

had their biggest weekly fall in five decades last week on

speculation slower global growth may curb demand for energy,

metals and grains.

`Perfectly Happy'

``If I were Vale I'd be perfectly happy to pull back six

months, maybe wait for the copper price to fall and get Xstrata

for much cheaper,'' said Charles Bradford, a metals and mining

analyst at Soleil Securities Inc. in New York. ``There aren't too

many other large players out there who could handle this.''

Vale arranged $50 billion from banks including HSBC Holdings

Plc and Lehman Brothers Holdings Inc. to fund a potential bid for

Xstrata, people familiar with the situation said in January.

Xstrata fell to a five-week low in London trading on March 11

after the Times reported Vale may cancel its proposed takeover

following a decline in Vale's share price.

``Investors weren't very happy with the idea due to the risk

involved and the leverage involved,'' said Guilherme Sand, who

helps manage the equivalent of about $404 million in assets at

Solidus Brokerage. ``Because of the amount of money involved, it

could have cut Vale's dividend payments until Vale paid off the

purchase.''