石油産業活性化センター 2004/8/31

http://www.pecj.or.jp/japanese/division/division07/pdf/0408/2004014.pdf

中国・シノケムによる韓国・仁川精油の買収

石油精製能力27.5万BPD(1,360万トン/年)を有する韓国55位の仁川精油(Inchon

Oil Refinery Company)を中国・シノケム(Sinochem

Corporation:中国中化集団公司)が買収する話が進んでいる。今年5月27日、両社の間で意向書が調印され、その買収金額は5.5億ドル(日本円で約600億円)と言われている。中国は著しい経済の発展でエネルギー事情が緊迫化している。中国政府はいわゆる中国石油3大メジャーと言われるCNPC(中国石油天然ガス集団公司)、Sinopec(中国石油化工集団公司)、CNOOC(中国海洋石油総公司)に加え、シノケムにも下流部門への権限付与を検討し始めたものと考えられる。シノケムはこれまでの主業務である石油・石油化学品の貿易業務に加え、石油開発から石油精製、石油製品販売など、上流から中・下流へ業務を拡張しようとしている。今回の買収は、まさにその戦略に合致し時宜を得たものと言える。しかし、既存の中国石油3大メジャーとの競合は激しく、業務拡張を実現し相応な利益をあげるまでには時間を要することになろう。

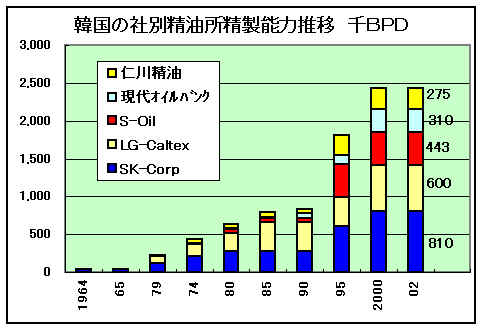

韓国の石油会社はこの仁川精油を含め、旧大韓石油公社の流れをくむSK(SK

Corporation)を筆頭に LG-Caltex Oil、S-Oil、現代オイルバンク

(Hyundai Oilbank)の5社寡占体制である。韓国の各石油会社は、1社1製油所体制で、設立が比較的新しいこともあり、最小でも仁川精油の27.5万BPDと処理能力規模の大きいのがその特徴である。日本でもこの処理能力を超える製油所としては、新日石・根岸製油所の34万BPDと東燃ゼネ石・川崎の33.5万BPDの2製油所を数えるのみである。また、韓国は日本と同じく消費地精製方式をとり、大部分の原油を中東から海上輸送するため、良港に恵まれた日本海(韓国式表現で東海)側に、蔚山(SK)、温山(S-Oil)、麗水(LG-Caltex)に3大製油所が集中し、中国に近い黄海側には大山(現代オイルバンク)、仁川(仁川精油)の2製油所のみである。東に偏った製油所配置と、西部の大消費地ソウルヘの石油製品輸送のため、5つの各製油所と消費地を結ぶ全国送油パイプラインが地域間の製品需給調整の役割を果たしている。

1.中国、韓国の石油精製能カ及び国内石油消費

中国国内での石油製品の消費量の伸びは著しく、2000年以降、消費量が石油精製能力を上回る状態となっている。一方、韓国の石油消費は1997年以降頭打ちとなり、石油精製能力が国内消費量を上回る状態が続き、中国とは好対照を見せている。

この両国の間には、現在精製能力が過剰な韓国が中国で不足する石油製品を輸出し補う関係があるとも言える。

2.韓国の中国向け石油製品輸出入

韓国から中国へは、重油を中心として,LPG、Jet燃料、軽油、アスファルトが輸出され、合計で12.90万BPD、中国からの輸入は、ナフサ、灯油、重油、その他の合計4.18万BPDで差し引き8.71万BPDの韓国側の輸出超過となっている。

3.仁川精油の概要

仁川精油は、韓国の石油会社の中では、SK,LG-Caltexに次ぐ古い歴史を持つ会社で1969年に韓国火薬と米国・ユニオン・オイルとの合弁会社、京仁エナジーとして設立された。当初、6万BPDでスタ一トした処理能力は、1992年には27.5万BPDまで増強されている。1990年から2000年にかけて韓国では大幅な原油処理能力の拡大が行われている。この間仁川精油も、その原油処理能力を6万から27.5万BPDへと大拡張をしている。また、1992年にBTXの製造装置が45万トン/年てスタートし、石油化学事業への進出を果たすことになるが、その後、BTX装置も75万トン/年まで生産能力を拡大している。1994年には韓火エナジー(Hanwha Energy Co.) へ社名変更し、1998年には現代グループに属する現代オイルバンクに買収されたため、この時現在の社名、仁川精油(Inchon Oil Refinery Co.)に変更している。その後、1999年9月、現代グループを離脱したが、2001年9月には経営が破綻、法定管理の下で第3者への売却を模索中で現在に到つている。

仁川精油の概要と精製フロー

|

|

||||||||||||||||||||

出所:仁川精油ホームページ他から作成

精製フロー及び装置構成を見ると、FCCを始めとする分解装置が無く、いわゆる非分解型のハイドロスキミング型製油所に石油化学品のBTX製造装置を組み合わせた構成となっている。

2002年の、この製油所の稼働率は30%を下回り、石油製品の販売比率も4.8%と低いため、石油化学品であるBTXの製造・販売で、利益を得てかろうじて経営を維持している状況である。

4.シノケム(中国中化集団公司)

1950年に設立されたシノケム(中国中化集団公司;Sinochem

Corp.は、主として石油、肥料、ゴム、プラスチックス、化学品等の国内取引及び国際貿易、更に内外の産業への投資をする会社である。1998年には、経営改善計画を立ち上げ、市場重視の戦略を実施に移している。また、15年間連続してフォーチュン世界500社にランクされ、2003年の貿易会社としてのランキングは270位となっている。

2003年の総売上高188億ドルで、内訳として輸出は20億ドル(10.4%)、輸入が67億ドル(35.5%)、中継貿易が74億ドル(39.1%)、国内取引(8.4%)、その他(6.6%)となっており、中継貿易の占める割合が比較的大きい。またその分野別では、石油事業が56%、石油化学が21%、肥料が16%、金融・その他が7%で石油及び石油化学品でその大部分を占める。

5.買収に到る経緯

(1)仁川精油の経営破綻

仁川精油は前身の韓火エナジー時代から財務体質が脆弱、不安定な経営状態を続けてきた。こうした状況下で、2000年以降の景気鈍化で石油製品需要が減少、更に1997年以降の石油製品の輸入自由化で競争が激化し、その上為替レートの急落による為替差損発生も加わり経営破綻を招く結果となった。また、もう1つの要因として原油輸送費の問題がある。仁川は、大消費地ソウルに近く、地理的な条件には恵まれているが、製油所のある仁川港は汐の干満の差の大きいので有名で、最大10mにも達する。干潮の時は水深が浅くなるので大型タンカー(VLCC)の入船ができないのが最大の欠点でもある。そのため現状では、LG-Caltexの製油所がある朝鮮半島南部の麗水(ヨス)港で、8-10万トンクラスの中型タンカーに原油を積み替え、仁川港へ輸送する形態をとっている。これが原油輸送費のコストアップ要困の一つとなっている。また、この問題解決のため製油所から30km離れた大阜(テブ)島まで海底パイプラインを敷設し直接VLCCで原油を受け入れする計画を持っているが、設備投資額(日本円で約100億円)の問題もあって、まだ実現を見ていない。

(2)シノケム

中国はここ数年、石油製品需要が年率10%を超える急激な伸びを示しており、石油精製設備の増強と石油製品の輸入増量に努めている。こうした状況下、シノケムは本業の石油製品貿易から石油精製・石油販売等下流部門への進出を図ろうとしている。また、中継貿易の拠点として海外製油所の買収に力を入れており、PTT傘下でタイ最大の製油所(22万BPD)を持つタイオイル(Thai

Oil Company)の買収を仕掛けたが債権者との買収価格で折り合いがつかずこれは失敗している。仁川精油は地理的に中国に近い黄海側にある製油所でかつ大きな処理能力規模を有し、石油化学品も取り扱っていることはシノケムにとっては好都合な製油所である。また、これだけの規模の製油所とその運営能力を持つ人的資源を買収により一時に手に入れることができ、さらに韓国・中国間の輸出入に留まらず、日本を含めた近隣アジア諸国の貿易中継基地として使えるメリットは大きい。

この買収に対する中国政府の認可がこの8月末にもおりる見通しであるが、補完関係を持ち、双方にとって種々のメリットが考えられるこの買収問題がどのような決着を見るか、興味のあるところである。