| 1.会社分割の目的 |

| : |

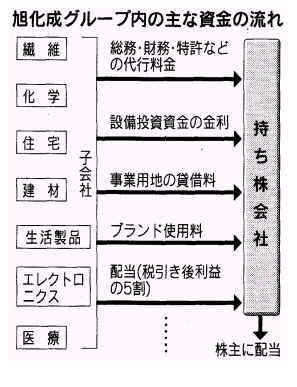

当社は、各事業が環境変化に迅速に対応できる体制の徹底と責任・権限の明確化を図るため、会社分割により中核となる全事業を7つに分社した「分社・持株会社制」に移行することとしました。 新体制移行後は、各分社で「スピード経営」と「自主自立経営」を徹底した事業運営を行う一方、当社は持株会社として「グループ全体戦略の立案」、「グループ資源の最適配分」、「グループ経営執行の監督」、「コーポレートR&D」に機能を特化し、グループ価値の更なる向上を目指します。 |

| |

|

| 2.会社分割の要旨 |

| (1)日程 |

| |

| 分割契約書承認取締役会 |

|

2003年5月9日 |

| 分割契約書承認株主総会 |

|

2003年6月27日 |

| 分割期日 |

|

2003年10月1日 |

|

| |

|

| (2)会社分割の方式 |

| |

新体制への移行手続き等を円滑に進めるため、当社を分割会社、当社の完全子会社である旭化成せんい株式会社、旭化成ケミカルズ株式会社、旭化成ライフ&リビング株式会社、旭化成建材株式会社、旭化成ホームズ株式会社、旭化成エレクトロニクス株式会社、旭化成ファーマ株式会社をそれぞれ承継会社とする吸収分割(物的分割)の方法により分社を行います。 |

| |

|

| (3)株式の割当 |

| |

会社分割に伴い承継会社である各分社が発行する株式は、すべて分割会社である当社に割り当てます(なお、旭化成ホームズ株式会社は新株の発行を行いません)。 |

| |

|

| (4)分割により減少する資本の額等、株式の消却方法、分割交付金 |

| |

該当事項はありません。 |

| |

|

| (5)

承継会社が承継する権利義務の内容 |

| |

各分社が当社から承継する権利義務は、本件分割にかかる分割契約書に定める事項を除き、分割期日における下記の営業に関する一切の資産、負債及びこれらに付随する権利義務、契約上の地位とします。 |

| |

| 承継会社 |

当社から承継する営業 |

| 旭化成せんい株式会社 |

繊維カンパニー及び守山支社に関する一切の営業 |

| 旭化成ケミカルズ株式会社 |

化成品・樹脂、機能樹脂・コンパウンド、機能化学品及び

機能製品の各カンパニー並びに延岡支社動力部及び富士

支社動力部に関する一切の営業 |

| 旭化成ライフ&リビング株式会社 |

生活製品カンパニーに関する一切の営業 |

| 旭化成建材株式会社 |

建材カンパニーに関する一切の営業 |

| 旭化成ホームズ株式会社

|

住宅カンパニーに関する一切の営業 |

| 旭化成エレクトロニクス株式会社 |

エレクトロニクスカンパニーに関する一切の営業 |

| 旭化成ファーマ株式会社 |

医薬・医療カンパニー及び大仁支社に関する一切の営業 |

|

| |

|

| (6)

債務の履行見込み |

| |

当社及び各分社は、分割期日以降に履行期が到来する債務について、本件分社後もその履行を担保するに足る責任財産を有するので、当社及び各分社の負担すべき債務の履行の確実性は問題ないものと判断します。 |

| |

|

| 3

.持株会社(分割会社)および各分社(承継会社)の概要・・・<別添資料-1

参照> |

| |

|

| 4

.グループ経営体制の変更(コーポレートガバナンス)・・・<別添資料-2

参照> |

| (1)基本的な考え方 |

| |

当社グループは分社・持株会社制移行にあわせ、執行機能と監督機能を分離し、執行権限と責任の明確化を徹底した経営体制に変更することにより、グループ経営全体の迅速性と透明性を高め、一層の企業価値向上と収益拡大を目指します。

持株会社及び各分社は執行役員制度をそれぞれ導入し、分社経営に関する執行権限と責任は分社社長をはじめとする分社執行役員が、持株会社及びグループ経営の執行権限と責任は持株会社社長をはじめとする持株会社執行役員が担うこととします。その上で、分社社長及び分社経営の執行状況の監督は持株会社社長が、持株会社社長及びグループ経営の執行状況の監督は持株会社の取締役会が行います。

また、持株会社及び各分社の取締役、執行役員は必要最小限の人数にとどめ、すべての任期を1年とすることで、年度毎に業績責任を問える仕組みとします。さらに経営諮問委員会を設置し、社外有識者の助言を経営に反映させることにより透明性を高め、コーポレート・ガバナンスの充実に努めていきます。 |

| |

|

| (2)持株会社の経営体制 |

| ①取締役会 |

| |

持株会社取締役会は、グループの経営執行の監督及びグループ基本方針・経営戦略の承認並びに経営戦略会議提案による重要事項の審議決定を主要任務とします。

取締役会議長は会長が務め、取締役は極力少数(10名程度)とします。 |

| |

|

| ②経営戦略会議(現行経営会議の改正) |

| |

持株会社及びグループ全体の経営に関する重要事項について審議・決定をします。議長は社長が務め、構成員は社長が指名し、取締役会が承認する持株会社執行役員及び分社社長とし、監査役代表1名及び社長が指名する者をオブザーバーとします。決定事項については、出席構成員で審議を尽くした上で、社長が決定します。 |

| |

|

| ③経営諮問委員会 |

| |

グループの経営全般に関する持株会社取締役会の諮問機関として設置し、会長、社長、社外有識者及び必要に応じて社内有識者で構成します。 |

| |

|

| (3)分社の経営体制(分社取締役会及び分社経営会議) |

| |

分社取締役会は法定事項を中心に分社経営に関する特に重要な事項を審議決定し、議長は分社社長が務めます。

分社経営会議は、分社経営に関する重要事項を審議決定します。議長は分社社長が務め、構成員は、分社社長、分社取締役、分社執行役員及び分社社長が指名する者とし、分社監査役をオブザーバーとします。 |

| |

|

| (4)グループ全体の調整・シナジーの発揮(グループ経営会議) |

| |

グループ経営会議は、グループの重要情報の伝達及び情報交換並びに持株会社・分社間及び分社間の要調整事項の協議等を行います。持株会社社長、分社社長並びに持株会社社長が指名する持株会社執行役員及び分社執行役員で構成し、監査役代表1名と持株会社社長が指名する者をオブザーバーとします。 |

| |

|

| 5

.持株会社および各分社の体制について・・・<別添資料-3

参照> |

| |

|