会社研究 三菱化学 石化再編、大胆に 医薬強化も不可欠

三菱化学が内憂外患に直面している。来秋に経営統合で発足する三井住友化学には収益力や財務で差を付けられ、中国など海外との競争激化が待ち受ける石油化学や特定用途向けの化学製品(機能化学品)の収益力回復は道半ばだ。難局を突破するには、他社との提携・再編を含む大胆な事業再構築が不可欠だ。

塩ビ樹脂の赤字続く

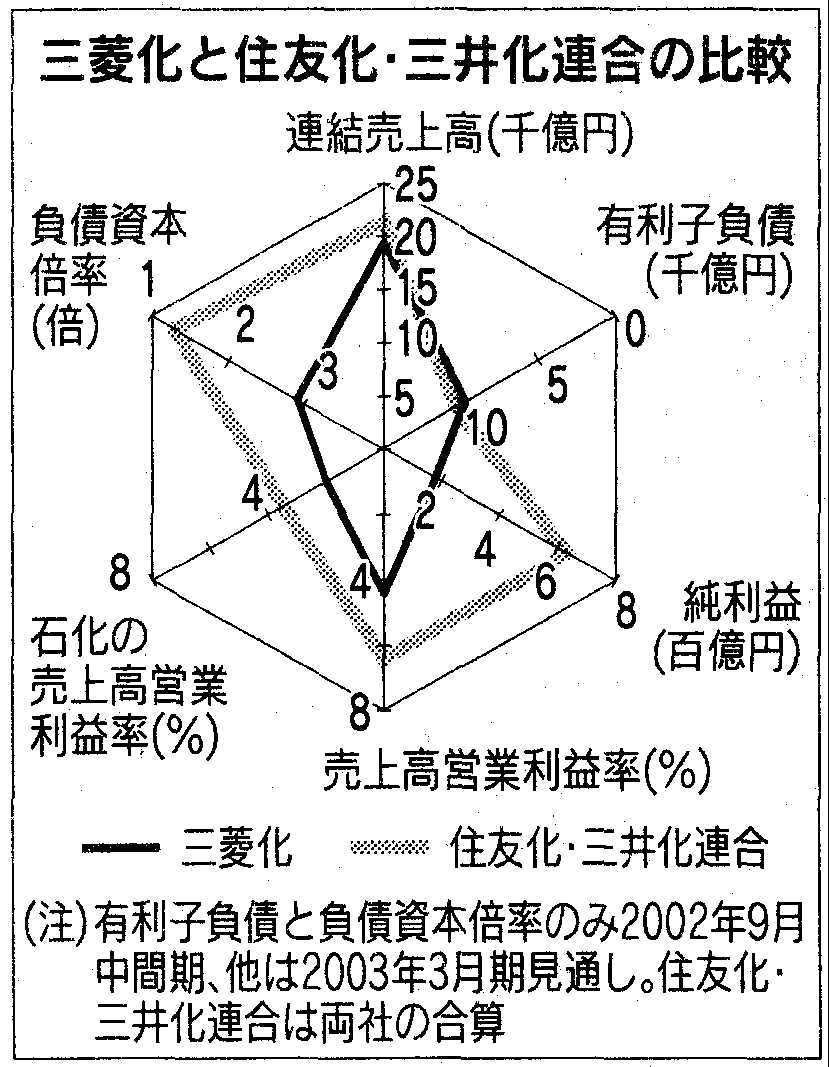

三菱化は今期の営業利益が前期の2.3倍の820億円と最高を更新する。ただし、原動力は前期に子会社化し今期にフルに寄与する医薬品の三菱ウェルファーマだ。

売上高の3割を占める石化事業は市況回復や人員削減などの合理化効果で130億円の営業黒字に転換するが、市況に左右される体質は変わらず、汎用品の塩ビ樹脂などは赤字が続く。売上高営業利益率は医薬が10.6%なのに対し、機能化学品が5.9%。石化は2.0%に過ぎない。

三菱化成と三菱油化の合併で誕生してから8年。規模のメリットや事業の相乗効果を発揮したとは言い難い。エチレンやコークスの設備廃棄などで8年間に計上した特別損失は延べ3100億円超と、経常利益合計の約1700億円を上回る。

医薬品や記録メディアなど多角化に伴い、連結有利子負債は1兆円弱に増え、9月中間期末には株主資本の2.9倍に達した。旭化成0.8倍、住友化の1.0倍、三井化の1.6倍と比べ見劣りする。「景気変動、市場構造変化の速さと大きさを読み違えた」。6月に就任した冨沢龍一社長は率直に反省する。

5年後の営業益1800億円が目標

11月に策定した中期計画では、2005年3月期末までに有利子負債を合併直後より200億円以上少ない8700億円に削減し、負債資本倍率を2.2倍に下げ、最終年の2008年3月期に営業利益を1800億円にするのが目標だ。

医薬は欧米での販売網づくりなどのため、今後も企業の合併・買収(M&A)を進める意向。問題は、石化や機能化学品で得意分野に絞り込み、競争力の低い製品から果敢に撤退できるか。冨沢杜長は「まだ公表の段階ではないが、強化すべき事業と、撤退も考えるべき事業の線引きはしている」という。

石化製品のもとになるエチレンは現在、国内で10社が年間約740万トンの生産能力を持つ。国内市場縮小やアジアとの競争激化から、川下の誘導品で撤退や設備廃棄が進み、今後2、3年でエチレン生産設備は約2割が余剰になるとされる。

中国が競合相手に

さらに中国ショックが襲う。3年以内に独BASFや蘭シェルなどと現地資本の合弁プラントが続々と稼働、「生産量は2005年に日本を追い抜く」(メリルリンチ日本証券の渡部貴人アナリスト)。輸出のお得意様が競合相手に一変する。

どう見ても10社体制の維持は不可能で、17%とトップシェアを持つ三菱化は再編の主導権を握りたいところ。というのも、三井・住友連合に比ベエチレンセンターの周辺で生産する川下製品のバランスが悪く、自社の拠点を廃棄すると誘導品の生産効率が悪化してしまうからだ。そこで例えば、ライバルと共同でエチレン生産を集約した新会社をつくり、自らは高機能化学品や一部の誘導品などに特化する、といった大胆な策も、三菱化の勝ち残りには必要になろう。