石化産業 国際競争“第ニの波”

ポリオレフィン関税率下げ

2004年度、年860億円の減益に 最悪ケースは1700億円

LDPE15円、PP26円、平均17円下げ

ニッセイ基礎研究所まとめ

2004年を最終年度に予定されているポリオレフィンの関税の引き下げによって、石化業界全体で年間860億円の減益になるという試算をニッセイ基礎研究所がまとめた。2000年以降の欧米化学企業の中国などアジア市場への本格進出と、2004年のポリオレフィンの関税引き下げを“石油化学産業の国際競争の第二の波”と位置付けて、99年を基準としてポリオレフィン価格見通し、およびその収益への影響を試算した。

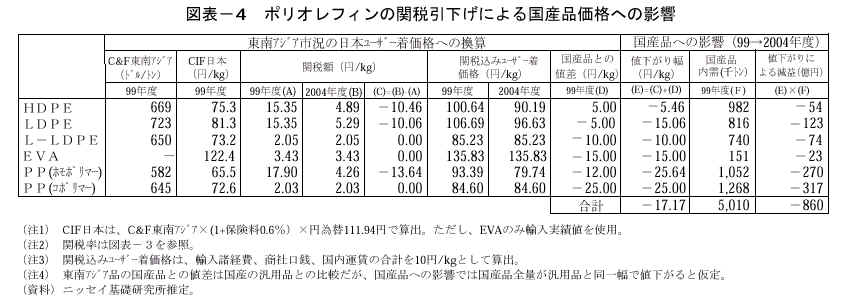

それによると関税引き下げと同時に引き下げが予想される国産品価格のプレミアムの是正によって、低密度ポリエチレン(LDPE)1キログラム15円、高密度ポリエチレン同5円、ポリプロピレン(PP、ホモポリマー)同26円の値下がりを予測、業界全体では860億円の減益とした。ニッセイ基礎研では、これに加えて欧米化学大手のアジア進出にともなう競争激化などによって、最悪のケースでは年間1700億円の減益になると指摘、早急に過剰設備対策や、1社当たりの能力や設備規模の拡大に取り組むべきとしている。

ニッセイ基礎研のレポートは「国際化第二波が押し寄せる石油化学産業-早急に求められる抜本的な設備再編ー」と題している。国際競争の第一の波を92年に始まる韓国企業の石化事業参入とし、現在進行中の欧米企業のアジア進出と関税引き下げを第ニの波とした。エクソンモービル、BASF、BP、シェルなどによるシンガポール、中国などの大型一貫コンビナート建設に加えて、サウジアラビアなど中東の大増産計画が2000年から2005年にかけて相次いで完成し、一時期を除いて石化需給は緩和局面で推移する。

また石化製品の関税率は95年から段階的に引き下げられているが、従量税が適用されているポリオレフィンは2004年に欧米と同水準の6.5%に引き下げられる。この水準は99年に比較してLDPE、HDPEで約10円、PPで約14円の引き下げになる。

試算によると、99年の東南アジアおよび日本国内価格から関税引き下げ分と、現在ユーザーが国産品に認めている価格プレミアムが2004年までに解消して、国内価格は輸入品のユーザー着価格に一致するという前提に基づいている。

最も値下がり幅が大きいのはPP(ホモポリマー)で、関税で14円、プレミアム解消で12円、合計26円の値下がりになる。

次に大きいのはLDPEで、関税で10円、プレミアム解消で5円、合計15円の低下とみている。

HDPEの関税分は10円強だが、国産品価格は輸入品より5円程度安いことから影響は5円強の値下がりにとどまるとした。

この結果、ポリオレフィンの平均値下がり幅は17円になり、99年の内需量の50万トンから860億円の減益になると推定している。

さらに国産品の内需の10%(50万トン)が輸入品に代替されると、販売量の落ち込みによる減益要因(限界利益30円X50万トン)の150億円が加わり、業界全体では1千億円を突破する減益になるとしている。これはポリオレフィン16社(連結子会社も含む)の99年度営業利益3930億円の25%に相当する。

関税引き下げとは別に、欧米大手のアジア市場参入にともなうポリオレフィン価格の値下がりが10円程度見込まれ、輸入増を国産品内需の10%と推定すると、業界全体で650億円の減益になるとしている。この結果、関税分と合わせると、最悪ケースの減益幅は1700億円に達すると予測した。

ニッセイ基礎研では欧米化学大手との競争や関税引き下げという国際競争に対応するためには、現在抱えている過剰設備の処理に加えて、欧米に比較して小さなポリオレフィンの1社当たりの生産能力や、系列設備能力の格差の是正が必要としている。この対策も業界横並びの過剰設備の削減ではなく、少数の比較優位企業が残存者になる強者連合の再編や、自らの業界ポジションを見極めた中長期の事業構想が必要であると結んでいる。

(日経産業新聞 2000/10/12)

2004年の石化製品関税率下げ 最大1000億円の減益要因

過剰設備の廃棄必要 再編は強者連合で

ニッセイ基礎研試算 百嶋主任研究員に聞く

2004年の石化製品の関税率引き下げで国内の石化業界は最大1千億円の減益要因を抱える! ニッセイ基礎研究所はこのほどこんな試算をまとめた。試算の根拠や化学業界への具体的な影響などについて、リポートをまとめた同研究所の百嶋徹主任研究員に聞いた。

欧米と同水準に

アジアで欧米勢攻勢

構造改革きっかけに