日本板硝子 英社買収で合意 ピルキントン社、3585億円で

日本板硝子は27日、板ガラス世界3位の英ビルキントンの全株式を取得し、完全子会社化することで合意したと発表した。買収総額は約3585億円の見通し。実現すると世界シェアは約14%と旭硝子に並ぶ最大勢力となる。日本板硝子はピルキントンが世界展開する拠点を通じ、自動車メーカーなどへの供給拡大を目指す。

日本板硝子は現金でピルキントンの株式を1株165ペンス(約341円)で取得する。資金は資産売却や金融機関からの借り入れなどで賄う方針だ。買収手続きは6月下旬にも完了する予定。日本板硝子は役員3人を派遣し、ピルキントンのスチュアート・チェンドルース社長は留任する。

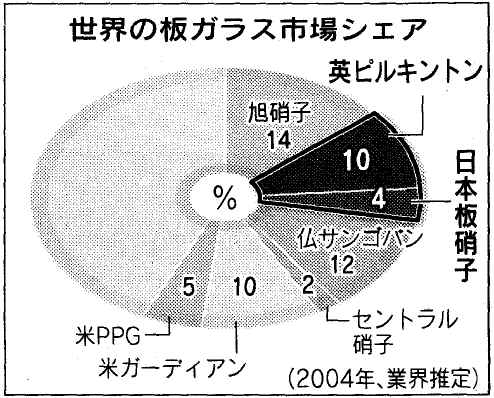

ピルキントンの世界シェアは約10%で、日本板硝子は約4%。買収後のグループ売上高は約7600億円となる。日本板硝子は昨年11月に1株150ペンスで買収提案したがピルキントンは拒否。その後、買収価格を158ペンスに引き上げたが再度拒否されていた。

板ガラス世界3強へ 「自動車発」再編が加速

日本板硝子がガラス大手の英ピルキントンを買収、旭硝子や仏サンゴバンと並ぶ世界三強に躍り出る。世界生産を加速する日本の自動車大手への素材供給力を確保、成長市場のBRICs(ブラジル、ロシア、インド、中国)などの需要拡大にも応える狙い。高品質素材の現地調達を進める「自動車発」の寡占化の波が、鋼材から板ガラスにも及んできた。

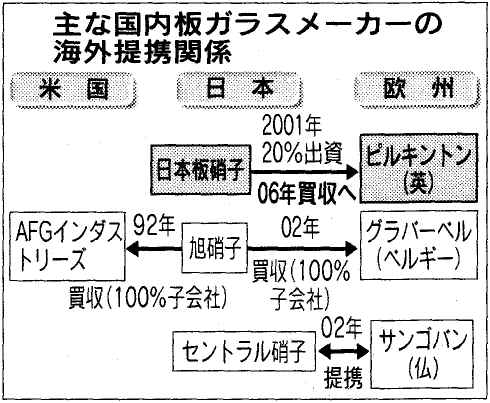

日本板硝子の海外製造拠点はマレーシアとベトナムの2カ国のみ。トヨタ自動車のフランス進出などを機に、最大手の旭硝子はベルギーのグラバーベルを傘下に収め、セントラル硝子も仏サンゴバンと提携したのに対し出遅れていた。

ピルキントンは売上高の約6割を欧州で稼ぐほか、中国やブラジル、ロシアなど25カ国に拠点を持つ。27日に記者会見した出原洋三会長は「グローバルに顧客を網羅できる理想的な組み合わせ」と強調。ピルキントンのラッド会長も同日ロンドンで会見し、「国際的なリーダーの地位を維持できる」と相乗効果を期待する。

ピルキントンは売上高の約半分が収益性の低い建築用のため、日本板硝子は赤外線カットの表面塗工や成型技術など日本国内と同等品質のガラスを供給できるようてこ入れする。日産自動車は英国とスペインの生産拠点で使用する自動車用ガラスの大半をピルキントンから購入。「(日本板硝子の傘下入りで)新車開発や購買窓口を一本化できる効果がある」(日産幹部)とみている。

自動車大手の海外展開に追走する素材再編は、新日本製鉄とアルセロール(ルクセンブルク)、JFEスチールと独ティッセンクルップの提携など鉄鋼大手が先行。規格を統一するなど相互供給する体制を築いた。タイヤ業界でも住友ゴム工業が英ダンロップを買収。横浜ゴムも独コンチネンタルと提携するなど、すそ野が広がっている。板ガラスも今回の買収で自動車用の約7割を三強だけで占めるようになる。

買収資金調達 財務に負担

ピルキントンの売上高は日本板硝子の約2倍。小が大をのみ込む今回の買収劇で、日本板硝子は巨額の資金を調達する必要があり、市場では同社の財務悪化への懸念が強まっている。念願の規模拡大は実現するが、原油高などでガラス事業の収益環境は悪化。のれん代の償却負担も重く、中長期的にどの程度収益に貢献するかは不透明だ。

買収に必要な金額はピルキントンの負債の借り換え約2230億円を含め6160億円。両社の年間売上高の合計、7600億円の8割に相当する。同社の手元資金などで約1430億円を賄うが、残りは借入金(約3620億円)と、転換社債型新株予約権付社債の発行(1100億円)で調達する。

阿部友昭副会長は「綿密に練った資金調達計画で財務上のリスクは少ない」と強調するが、財務の健全性を示す連結株主資本比率は昨年12月末の49%強から30%以下に低下する見通しだ。格付投資情報センター(R&1)は27日、現在「トリプルBプラス」の同社の格付けを格下げする方向で検討に入ったと発表。米ムーディーズ・インベスターズ・サービスも格下げ方向で見直すと発表した。

野村証券の松本裕司シニアアナリストは買収価格について「株価収益率などから見てやや割高な評価だ」と指摘。のれん代は2200億円に上るとみており、20年償却で年110億円程度償却負担が増える計算だ。拠点統合など短期的なコスト削減で年40億円強と同社が見込む統合の効果をどう上積みするかが今後のカギとなりそうだ。

Pilkington Plc http://www.pilkington.com/