| 花王 | カネボウ | |

| 売上高 | 758億円 | 2112億円 |

| 営業利益 | 53億円 | 322億円 |

| 従業員数 | 3297人 | 9300人 |

| 主なブランド | ソフィーナ エスト オーブ |

トワニー ブランシール テスティモ |

(注)売上高、営業利益は2003年3月期連結業績、

従業員数(連結)は2003年3月末現在

日本経済新聞 2004/1/31

カネボウの化粧品事業 花王が完全買収

4000億円、出資から転換

花王はカネボウの化粧品事業を完全買収する。両社は共同出資会社による化粧品事業の統合を目指していたが、交渉過程で企業文化の違いが浮上したことなどから方針を転換した。買収にかかる金額は4千億円以上になる見通しで、金融機関をのぞく日本企業同士の買収としては過去最大になる。国内4位の化粧品メーカーである花王は資生堂に次ぐ国内2位に躍進、カネボウは5千億円超の有利子負債の削減を急ぐ。

花王が設立する新会社にカネボウが化粧品事業を営業譲渡する。花王は「カネボウ」の商標やカネボウの販売店網を獲得する。カネボウの化粧品部門の人員約9300人も新会社が引き継ぐ。両社は2月中旬をめどに正式契約する予定で、買収金額などを詰めている。

基礎化粧品の「トワニー」やメーキャップの「テスティモ」などを中心とするカネボウの化粧品事業の2003年3月期売上高は2112億円。「ソフィーナ」ブランドを中核とする花王の化粧品事業は758億円。営業譲渡後、花王の連結べースでの化粧品売上高は3千億円規模となり、売上高4818億円の資生堂に次ぐ。

カネボウは花王への営業譲渡で得た資金で約5200億円の有利子負債を削減する。2003年9月中間期で629億円に達した債務超過の解消をまず目指す。主力行の三井住友銀行の支援

も得て、最終的に有利子負債を千億円以下に圧縮する。

昨年10月に両社が発表した基本合意では、3月末までにカネボウが化粧品事業を分社化し設立する新会社に花王が49%出資し、2007年3月末をめどに花王も化粧品部門を新会社に統合する方針だった。

しかし、カネボウは共同出資会社方式だと再建に必要な資金を確保できないと判断した。

カネボウは事前に臨時株主総会を開催し営業譲渡を承認する特別決議を得る必要がある。

中核の化粧品事業 花王に譲渡

カネボウ、負債圧縮へ決断

カネボウが中核事業で売上高の約4割を占める化粧品事業を花王に営業譲渡し、他部門でもリストラを進めると、事業規模は半分程度に縮小する。企業としてのアイデンティティーも一変する。有利子負債の重圧を受けた苦渋の決断で、金融筋は「借入金負担が大幅に軽減され再建への道が開ける」と評価する。

カネボウは長年、追加損失の発生をおそれ本格的リストラを躊躇してきた。だが銀行などが財務状況の悪化した企業に厳しい姿勢を取り始めた結果、抜本的な改革が不可避になった。2003年9月中間期での巨額の赤字計上は、再生に踏み出すとの意思表示でもあった。

化粧品を手放した後の中核的な事業は食品、薬品、繊維など。2003年3月期決算では化粧品以外の売上高は約3070億円。繊維では国内での綿紡からの撤退やアクリル繊維からの完全撤退など、既にリストラを打ち出している。繊維の赤字体質が改善すれば、年間100億円近い営業利益を生み出せる見通しだ。

一方、花王にとって「カネボウ」ブランドを完全に傘下に収める意義は大きい。1982年に参入した後発組で、主力の「ソフィーナ」ブランドは黒字を確保しているとはいえ、全社売上高に占める化粧品事業の比率は約1割に過ぎない。販路も値引き競争の激しいドラッグストアに偏っているのが実情だ。

日本市場では仏ロレアルなど外資が攻勢を強めている。単独で飛躍が期待できない中、欧米の高級百貨店に売り場を構え国内で強固な販売網を持つ「カネボウ」の獲得で、一気に有カメーカーの座を確立する。

昨年10月に両社が事業統合の基本合意を発表して以来、カネボウの化粧品事業の価値を巡って交渉は揺れ続けた。結局、共同出資会社での事業統合から営業譲渡へと枠組みは大きく変わったが、両社とも交渉の席を離れない理由は利害がぎりぎりのところで一致しているからにほかならない。

花王とカネボウの化粧品事業の概要

(注)売上高、営業利益は2003年3月期連結業績、 |

|

日本経済新聞 2004/2/1

カネボウの化粧品完全買収へ 花王「コスト意識」貫く

出資額査定

大幅な格差 カネボウに「時間の壁」

花王とカネボウは31日、化粧品事業統合を巡る交渉について「当初の基本合意で想定した共同出資方式ではなく、カネボウが花王に営業譲渡する方式に変更して調整中」とのコメントを発表。花王による完全買収への転換を正式に表明した。化粧品事業拡大という悲願を達成したい花王と、財務危機に追い込まれたカネボウが時間切れ寸前結論を出した。

カネボウは2003年11月に発表した9月中間決算で繊維事業のリストラ損などを計上、629億円の債務超過に陥った。しかし、同社は10月に発表済みだった花王との共同出資会社方式での化粧品事業統合で、債務超過を解消しかなりの債務削減もできると見込んでいた。 実際、中間決算と同時の中期計画発表の席上、草間幹夫カネボウ常務は「我が社も花王も一定の金額の範囲を想定して交渉している」と発言した。

カネボウ側は新会社の株式の49%を花王に売却することで、2500億円程度の資金を確保できると見込んでいた。

これに対し花王の姿勢は厳しかった。交渉関係者によると、花王が49%の出資分としてはじき出した金額は「1千億円台後半だった」。

査定額はなぜ大きく食い違ったのかーー。第一の理由は立場の強弱だ。花王に時間的制約はないが、カネボウには2004年3月期末までに債務超過を解消しなければ、同社向け債権の分類が「破たん懸念先」になるという弱みがあった。主力行である三井住友銀行もこれは容認できない。

化粧品会社のカネボウと家庭用品で成長してきた花王の「企業文化」の違いも、査定額のかい離を生んだ。化粧品の製造原価は販売価格の1-3割程度。美容部員の人件費や物流費を引いても、メーカーは通常20%とも30%とも言われる利幅を確保できる。ただ、広告宣伝や販売店へのリベートは不可避だ。

一方、家庭用品の衣料用洗剤などは単価下落が激しく、メーカーは洗浄力の強化など機能を充実しつつ、必死のコストダウンで数%の利益を出しているのが現状。花王は特に、デフレの逆風下でも22期連続最高益を達成、コスト意識は徹底している。

カネボウは広告宣伝などイメージ向上のための過去の投資が現在のブランド力の源泉になっていると主張した。花王はブランドカの重要さは認めつつも、常態化したリベートなどを不効率な仕組みと考えた。

結局、花王は経営の主導権があいまいな共同出資会社に1千億-2千億円つぎ込むより、倍以上払っても経営権を完全掌握する道を選んだ。5千億円に達する有利子負債の重圧に追い詰められたカネボウには、4千億円超の資金を得ることで生き残りを目指す選択肢しかなかったようだ。

日本経済新聞 2004/2/8

カネボウの化粧品事業 投資ファンド 買収提案

ユニゾンが共同会社方式 花王の計画に対抗

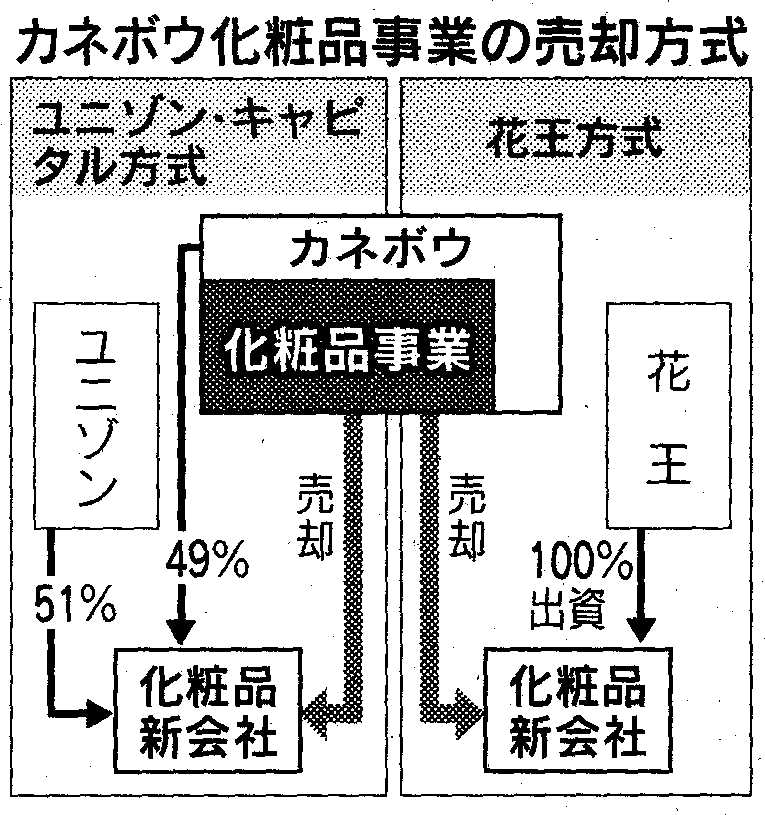

国内大手投資ファンドのユニゾン・キャビタルがカネボウに、化粧品事業の買収・新会社設立を提案していることが7日、明らかになった。ユニゾンが51%、カネボウが49%出資する新会社を設立し、会社分割したカネボウの化粧品事業を新会社に譲渡する内容。新会社の社長はカネボウから招へいする。買収にかかる金額は総額4千億円を見込んでいる。カネボウの化粧品事業は花王が総額4千億円以上で完全買収する方向で交渉が進んでいるが、対抗馬の出現で行方が混とんとしてきた。

ユニゾン案では、カネボウの化粧品事業の受け皿会社として「カネボウ化粧品」(仮称)をカネボウと共同で設立する。その後、商品の商標権や工場を含めた化粧品事業すべてを新会社に移管する。移管後の資本金は500億円規模となる。化粧品事業は資産規模で4千億円程度あり、年300億円超の事業キャッシュフロー(現金収支)を稼ぐカネボウの高収益部門。新会社は設立後3-5年をメドに東京証券取引所への株式上場を目指す。

化粧品事業の買収資金として、ユニゾンは国内、欧米の大手金融機関から3500億円超のシンジケートローンを調達する準備をすでに整えている。

新会社が資本金と合わせた4千億円程度をカネボウに買収代金として支払う。カネボウは5200億円にのぼる有利子負憤を圧縮できる。

新会社は、取締役会の過半数をユニゾン側が占めるもよう。カネボウの連結対象子会社にはならないため、カネボウ本体に化粧品事業の売却益が3千億円程度発生すると見込んでおり、2004年3月期の債務超過を回避する。

カネボウは花王に化粧品事業を完全売却する方針を固め、現在最終調印の交渉を進めているが、化粧品事業からの完全撤退に社内の反発もある。カネボウの株価は昨年10月に166円の高値を付けたが、最近は100円近辺で低迷している。

ユニゾンは企業再生に強みを持つ投資ファンド。国内外の機関投資家の資金で現在は380億円を運用する。東ハト、アスキー、キリウなどへの投資実績がある。代表取締役は江原伸好氏、佐山展生氏の2人。カネボウの化粧品事業について、海外を中心とするブランド価値を評価しており、株式上場などによるキャピタルゲインを得られると判断した。

ユニゾンの「化粧品」買収提案 売却計画に波紋

カネボウは2003年9月末で5200億円強の連結有利子負債を抱え、629億円の債務超過に陥っている。負債返済と債務超過解消のため、中核の化粧品事業を売却して資金をねん出するというのがカネボウの再建計画の基本だが、売却の手段はなかなか定まらなかった。

昨年10月にカネボウと花王が基本合意した時点では、カネボウが化粧品事業を分社し、花王からの出資を仰ぐ方式で、12月の最終合意を目指していた。だが、金額が折り合わず断念。交渉期間を延長し、1月末になって花王が完全買収する方向に転換して交渉していることを明らかにしていた。

ユニゾン・キャピタル案はユニゾンと化粧品事業の信用力で、3500億円の資金を銀行など金融機関から調達。500億円の資本と合わせて4千億円を化粧品事業の対価としてカネボウに払う。

花王の買収額は4千億円以上といわれる。ユニゾン案でカネボウが返済できる負憤額は花王案を上回るわけではなく、花王が先行しているのが現状だ。一方、ユニゾン案では、カネボウが高収益の化粧品事業について一定の経営権を持ち続けることができる。

花王による完全買収の方向で、カネボウの経営陣の意見はすでにまとまっている。ただ、カネボウが最終決定するには3月に招集するとみられる株主総会で3分の2の賛成票を得る必要がある。カネボウの株主がユニゾン案をどう評価していくのか。株式市場の動きからも目が離せない。

日本経済新聞 2004/2/13

カネボウ 労組、花王による買収反対 交渉、時間との戦いに

花王によるカネボウの化粧品事業買収に、カネボウの労働組合が反対を表明した。両社は交渉を続ける構えだが、カネボウが2004年3月末で債務超過を解消するには3月に招集予定の株主総会で決議を行う必要がある。交渉は時間との戦いになっている。

カネボウは長年の慣例で、経営の重要案件については事前に組合幹部に説明して了解を得ることになっている。

組合は稼ぎ頭の化粧品事業を失うと、家庭用品や薬品、繊維など残る事業で会社が収益をあげられるか懸念したもようだ。カネボウ経営陣は労組の同意を得られるよう働きかけていくとみられる。

カネボウの化粧品事業については、投資ファンドのユニゾン・キャピタルも買収を提案したことが明らかになっている。カネボウは8日に「花王への営業譲渡の方向で最終の詰めを行っている」というコメントを発表していた。

日本経済新聞夕刊 2004/2/16

カネボウ、再生機構で再建

発表 会見 混迷117日

化粧品売却白紙に 花王と交渉打ち切り

経営再建中のカネボウは16日、花王への化粧品事業売却を白紙撤回し、産業再生機構に支援を要請することを決めた。収益源の化粧品事業を手放した後、生活用品など残る事業だけでは再建の見通しが立たないと判断した。主取引銀行の三井住友銀行と協議し、同日午後にも再生機構に支援を求める。再生機構も支援に応じる。

カネボウは16日午前に取締役会を開き、花王との交渉打ち切りと再生機構への支援要請を決定。花王に伝えた。同日午後にも発表する。

カネボウは2003年9月中間期末に連結べースで629億円の債務超過となった。約5200億円(2003年9月末)の有利子負債を削減し、2004年3月期末で債務超過を解消するため、花王への化粧品事業売却交渉を進めてきた。売却額は4千億円以上を見込んでいた。

しかし稼ぎ頭である化粧品事業の売却について、残る生活用品、医薬品、繊維などで生き残るのは難しいという異論がカネボウ社内から出た。カネボウの労働組合も化粧品事業売却に反対する考えを表明。花王との交渉も条件面で溝が埋まらなかった。

カネボウは2004年3月期末で債務超過を解消しなければ、金融機関のカネボウ向け債権が「破たん懸念先」に分類される。交渉がこれ以上長引くと、3月末で債務超過を回避できないと判断。交渉打ち切りを決めた。

カネボウは今後、三井住友銀と連携しながら再生計画を作成し、再生機構に支援を要請する方針。再生機構側が支援を決めた場合、昨年4月に発足した同機構にとって最大の支援案件となる。カネボウと再生機構が共同出資会社を設立、化粧品事業を新会社に売却してカネボウの財務体質を改善する案が軸になる見通しだ。

カネボウと花王は昨年10月に、共同出資会社方式による化粧品事業統合で基本合意。その後、花王による完全買収に枠組みを変更して交渉を進めてきた。カネボウの化粧品事業については、国内大手投資ファンドのユニゾン・キャピタルも買収・新会社設立を提案していたが、カネボウと三井住友銀は再生機構に支援を要請した方が再建の可能性が高まると判断したもようだ。

日本経済新聞 2004/2/17

迷走4ヵ月

時間切れ 経営陣、意見集約できず 資金繰り・決算に追われる

▼先週末に急浮上

花王との化粧品事業統合合意から4カ月。カネボウの再生機構活用案は先週末になって急浮上した。社内をまとめられないカネボウ経営陣。決算期末が近づいたこのタイミングで花王との交渉打ち切りを発表すると信用不安に見舞われると判断したカネボウと主取引銀行の三井住友銀行は、「窮余の策」として再生機構への支援を要請した。

カネボウが共同出資会社方式による化粧品事業統合で花王と基本合意したのは昨年10月。花王の出資額を巡って交渉は難航。12月15日には花王の優先交渉権が切れ、投資ファンドのユニゾン・キャビタルによる化粧品事業買収など複数案が浮上した。カネボウは花王との交渉をまとめるため、化粧品事業の完全売却に方針を転換したが、今度は稼ぎ頭の分離に社内から異論が噴出した。

カネボウは過小資本が常態化。株主資本も土地の再評価益計上や、高水準の繰り延べ税金資産で、債務超過を免れる状況が続き、思い切ったリストラに踏み切れずにいた。一転して、2003年9月末に629億円の債務超過に陥ったのは、化粧品事業売却を見込んで昨夏にリストラの大なたをふるったから。アクリル事業撤退などで大きな損失を計上した以上、化粧品事業売却以外の道は断たれていた。

▼労組反対で緊迫

問題は時間。カネボウは2004年3月末までに債務超過を解消しなければ、金融機関のカネボウ向け債権は「破たん懸念先」に分類される。3月30日に事業売却を決議する臨時株主総会を開く予定だったが、それには2月18日までに株主への議案送付などの準備を始める必要があった。

状況が緊追したのは2月12日。経営に影響力を持つカネボウの労働組合が事業売却に反対を表明した。三井住友銀幹部は「寝耳に水。カネボウ経営陣は危機感が足りない」といら立ちを隠さなかった。交渉が破談になると、カネボウは株価急落や金融機関の融資引き揚げ、取引先の動揺に直面しかねない。2月末の資金繰りが極めてタイトになる懸念も生じた。

期限が迫るなか、カネボウの一部取締役には再び、ユニゾンとの共同会社設立で資金調達を模索する動きも出た。しかし「ユニゾンの資金調達力は疑問」との声も多く、三丼住友銀に同案に乗る選択肢はなかった。

▼水面下で三井住友銀動く

カネボウと三井住友銀のぎりぎりの一致点として浮上したのが再生機構活用。14、15日と土日返上でガネボウの銀行出身幹部や財務担当者が三井住友銀と接触。三丼住友銀も再生機構と水面下で話し合いを持った。カネボウの労組関係者も独自ルートで再生機構に接触を図った。

大型案件を手がけたい再生機構はこの動きを待ち構えていた節がある。再生機構は以前から5人で構成する「カネボウ研究チーム」を設け、いくつかの再生スキームも検討していたという。カネボウと三井住友銀が支援を要請してきたら、すかさず対応する準備ができていた。再出機構が「支援を前向きに検討する」というコメントを発表したのは16日午後5時。カネボウの会見が続いている時間だった。

日本経済新聞 2004/2/17

化粧品事業の売却撤回

カネボウ社長「再生に責任」 当面の辞任を否定

カネボウの帆足隆社長と嶋田賢三郎常務ら経営陣は16日記者会見した。帆足社長は経営責任について「再生して後輩に譲るのが経営責任」として当面は辞任する意思がないことを表明した。会見でのカネボウ幹部の一問一答は以下の通り。

ー 産業再生機構との調整は。

嶋田氏 「事前から準備していたわけではなく、話し合いはこれからだ。再生機構からは前向きな感触を得ている。これまで再生機構は悪い部門を支援する方式だったが、今回は銀行の債権放棄のない新しい方式になる」

ー 分割して設立する新会社の再生機構への売却額は。

嶋田氏 「売却額は資産査定がまだ終わっておらず何とも言えないが、花王の考える資産査定額よりも上になるはずだ」

ー 今後、再生機構の保有株式が第三者に渡る可能性はあるか。

嶋田氏 「新会社の将来の事業価値上昇を考えると、参加する企業は多いのではないか。すでに投資ファンドで手を挙げているところもあると聞いている」

ー 経営責任は。

帆足氏 「いろいろな不良債権処理が緒に就き始めたばかり。辞めるのは簡単だが、しっかりと再生できるメドが立てば判断する」

ー 社長が入院中でも適切な経営判断ができたのか。

帆足氏 「いろいろな指示は石坂多嘉生副社長が代行した。ポイントはある程度打ち合わせしていた」

ー 公的支援に頼らない方法があったのでは。

嶋田氏 「有利子負債という経営のひずみを是正しないと競争に勝てない。化粧品の周辺事業は成長性が高く負債を圧縮し勝負をかけたかった」

--------------

花王社長「誠実さに疑念」突然の通告不快感

花王の後藤社長

花王の後藤卓也社長は16日午後、都内で記者会見した。カネボウとの交渉決裂について「ほぼまとまっていた段階で通告を受け、非常に残念」と不快感をあらわにした。化粧品事業は独自に強化すると語った。会見の主な内容は以下の通り。

ー 交渉決裂の経緯は。

「12日未明にカネボウと握手して分かれ、後は記者会見という段階まできていた。その後、組合問題が難航していると言われ、待っていた」

「カネボウが、両社が合意に達せずと表明しているのは非常に不満。条件や契約額で折り合いが付かないということは、一切無かった。昨年12月中旬から営業譲渡で交渉を始め、2月まで十分な時間があったはずだ」

ー 営業譲渡での事業展開のシナリオが崩れた。

「交渉前の段階に戻り、花王独自の化粧品事業を積極展開し、(シェア)二番手、三番手を狙っていく。カネボウとともに共同出資という枠組みで(改めて)やるつもりは毛頭ない。花王の強みを生かせるM&A(企業の合併・買収)は常に検討しているが、相手次第のためすぐ次に動くという訳ではない」

ー カネボウに対して法的措置などを検討しているか。

「誠実な交渉の義務(をほごにしたこと)について疑念を生じるが、後ろ向きな事にかかずらっているよりは前向きに事業を進めていく」

日本経済新聞 2004/2/20

後藤社長インタビュー

カネボウとはすべて合意

納得できぬ土壇場での「組合問題」

残された優良案件は少ない

花王の後藤卓也社長は19日、日本経済新聞のインタビューに答え、破談になったカネボウの化粧品事業買収について「両社間で合意していない点はなかったと認識している」と語り、カネボウ側からの交渉打ち切りに改めて不快感を示した。化粧品事業を強化するため、今後もM&A(企業の合併・買収)を検討していく考えも示した。主なやり取りは以下の通り。

ー カネボウは労働組合の反対が破談の主要因と説明している。

「昨年12月中旬には、共同出資会社による事業統合から完全買収に交渉の中身を切り替えた。それから2カ月弱の時間があり、組合幹部に状況を説明する機会は十分あったはずだ。最終段階で組合問題が出てくるのは納得できない。(カネポウ)経営陣が会社の存亡を賭けた時期に、組合にどんな説明をしたのかは知らない」

ー 条件面で詰めきれない項目があったという見方もある。

「合意していない点が残っていたとは認識していない。既に発表資料や花王とカネポウの化粧品事業社員に対するメッセージも用意していた」

ー カネボウ社員は将来の雇用に不安を感じていたようだ。

「急激な人員削減など毛頭考えていなかったし、それは先方にも再三伝えていた。花王の社員とカネボウ出身の社員が競い合って実績を上げてもらいたかった。相手の足元を見て交渉したつもりはない」

ー 交渉の過程で帆足隆カネボウ会長兼社長の姿勢がぶれたのか。

「(カネボウ役員会が完全売却を正式決議する直前の)1月末に帆足さんに面会し、『これで行きましょう』と確認した。少なくとも私はそう理解した。その後、帆足さんの考え方が変わったかどうかはわからない」

ー カネボウが産業再生機構に支援を要請したことをどう見る。

「我々はカネボウブランドの価値を認めていた。カネボウの化粧品事業との相乗効果や、のれん償却による節税効果を織り込み、それなりの金額を提示した。再生機構がそれを上回る査定額を示せるのだろうか。(大型案件を手掛けたいというような)功名心で再生機構が動き、その結果、国民の税をムダに使うようなことは避けてほしい」

ー 化粧品事業強化に向けた今後の戦路は。

「ブランドカの強化が重要だ。今回もブランド育成に費やす時間を買うため交渉してきた。今後もM&Aは前向きに進めていく。ただ、化粧品・家庭用品分野で手つかずの優良ブランドが少なくなっているのは事実だ」

ー 将来、再生機構がカネボウの化粧品会社の株式転売先として声をかけてきたらどうする。 「その時点の事業環境によるとしか答えようがない。しかし、今回提示した以上の査定額にはならないだろう。再生機構の活用がブランド価値の向上に寄与するとは思えないからだ」

2004/02/16 カネボウ

化粧品事業に関する再編新スキームについて

http://release.nikkei.co.jp/detail.cfm?relID=65155

当社は、昨年10月23日に花王株式会社と共同発表致しました両社の合弁会社方式による化粧品事業統合を、その後全部営業譲渡方式に変え、同社と協議を重ねて参りましたが、両社が合意に達せず、確定契約の調印を本日断念することにしましたので、お知らせ致します。

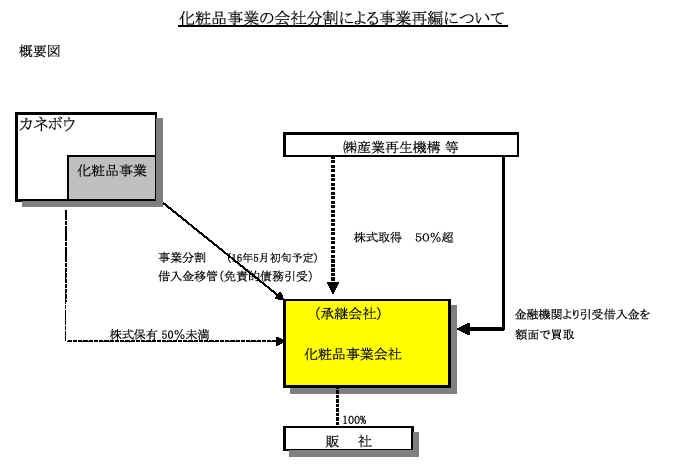

今後当社は、グループ全社の抜本的事業構造改革の断行と財務体質の大幅な改善を図り、将来持株会社方式も視野に入れつつ、株式会社産業再生機構の協力を得て化粧品事業の再編スキームを下記のように実施し、新生カネボウのスタート点とする所存であります。

【化粧品事業の会社分割】

(1)当社化粧品事業を販売会社も含めて会社分割(吸収分割)し、(株)産業再生機構等が分割承継法人の株式の過半数取得

<分割及び株式取得予定日> 平成16年5月初旬

(2)分割承継法人が引継ぐ借入金につきましては、(株)産業再生機構が額面で買取

尚、本日当社は取引金融機関に対して「私的整理に関するガイドライン」に基づく一時停止の申出を行ないましたが、本スキームは、金融機関の債権放棄を伴うものではありません。また、(株)産業再生機構とは協議を開始したところであり、上記スキームについては、今後検討をいただくこととなります。

---------------

2004/2/16 花王

「カネボウ(株)の化粧品事業の営業譲受け」に関する交渉終了について

http://www.kao.co.jp/comp/news/2004/02/20040216-2.pdf

花王株式会社(社長・後藤卓也)は、カネボウ株式会社(社長・帆足隆)からの化粧品事業の営業譲受けにつき、協議を重ねて参りましたが、本日、カネボウ株式会社より本件交渉を白紙撤回したいとの通告を受けたことにより、交渉を終了することといたしましたので、お知らせいたします。

当社といたしましては、営業譲渡契約の交渉がほぼまとまっていた段階であり、営業譲渡方式がカネボウ株式会社の従業員、消費者、取引先、株主等にとって、最善の選択肢であると確信していただけに、非常に残念に存じます。

---------------

2004/2/16 産業再生機構

カネボウ株式会社及び株式会社三井住友銀行による産業再生機構活用の意向表明について

http://www.ircj.co.jp/kisya/pdf/20040216a1.pdf

本日、「私的整理に関するガイドライン」に基づき、カネボウ株式会社及び株式会社三井住友銀行により、金融機関に対する債務の弁済等に関する一時停止の通知(注)が発せられました。

カネボウ株式会社及び株式会社三井住友銀行は、同通知に際し、事業再生にあたって当機構を活用する意向を明らかにしておりますが、当機構といたしましても、今後、株式会社産業再生機構法に則り、カネボウ株式会社の支援に関して、できる限り迅速かつ前向きな検討を行ってまいる所存です。

(注)一般取引債権者に対する債務の弁済に関しては、一時停止の対象でなく、従来どおり弁済を行うものとされています。

役員会分裂、機能せず 対立、組合内・世代間でも

2月16日午前9時前。東京・港のカネボウ本社に黒塗りの車が滑り込んだ。現れたのは、入院療養中だったカネボウ会長兼社長の帆足隆。「おれが来たんだから、ぴしっと決める」と言い捨てると、足早にエレベーターに向かった。

午前10時。取締役会が始まる。財務担当常務の嶋田賢三郎が産業再生機構への支援要請について説明。ほどなく案は決議された。機構への支援要請は電話で済ませた。

午後1時。帆足は東京・中央の花王本社を訪れ、社長の後藤卓也に交渉打ち切りを伝えた。昨年10月に花王と化粧品事業統合で基本合意してから117日。カネボウは国の支援で再建を目指す道を選んだ。

うわさ飛び交う

この4カ月、カネボウの「役員室」は迷走を続けた。当初はカネボウの化粧品事業の価値算定で花王との溝が埋まらない。花王の出資額が小さいと2004年3月末の負債圧縮が難しくなる。カネボウは花王の要望を入れ、12月中旬には完全売却に軸足を移した。ここから混迷が深まる。

財務体質改善を優先したい売却積極派と、稼ぎ頭の化粧品事業をグループ内に残したい消極派が対立。積極派の背後には主取引銀行の三井住友銀行、消極派の後ろには労働組合の影もちらついた。帆足が出社できない状態が続いたことも機能不全に拍車をかけた。

カネボウの取締役会は1月末にようやく、花王への完全売却方針を決議した。賛成派4、消極派3。3人もその場では「条件付き」で賛成に回った。しかし、その後も消極派に連なる幹部は大手投資ファンドのユニゾン・キャピタルと接触。花王案が頓挫した場合の提携確保に動いた。

どの取締役も「会社全体のことを考えている」と言うが、具体論になると分裂状態が続く。時間ばかりが経過、社内では疑心が渦巻いた。「銀行の意を受けた経理担当者が社内を回って情報を集めている」。「消極派の幹部が外に情報を流している」。うわさが飛び交う。化粧品部門の若手社員からは「(花王という)新天地に移って力を試したい」という声もあがり、社内は二分された。

流れが完全に変わったのは2月12日。両社の交渉チームは同日未明まで詰めの作業を進め「あとは記者会見という段階まできていた」(後藤花王社長)。ところが夜が明けるとカネボウ副社長の石坂多嘉生が突然、花王本社を訪問。「組合が反対している」と後藤に伝えた。同日のカネボウの役員会議では消極派が賛成派を上回り、2週間前と形成が逆転した。

「雇用どうなる」

カネボウの化粧品事業の社員は約9千人。連結べ-ス社員の6割強を占める。労働組合のない花王に買収されると雇用はどうなるのか。カネボウの組合だけでなく、上部団体のUIゼンセン同盟も態度を硬化させた。だが組合も一枚岩だったわけではない。「経営陣は組合を交渉破談の言い訳に使った」。社内からはこんな見方もあがる。花王との交渉で一つになれなかった役員室。後は再生機構への支援要請に突き進むだけだった。

16日午後4時半。、カネボウ常務の亀田は記者会見で「再生機構は今まで弱い会社を支援してきたが、今回は強い会社をより強くするスキームだ」と語った。高収益の化粧品事業が支援対象になったという意味だが、強い会社なら機構の助けを求めない。支援がカネボウ全体の再生につながるのか。不透明感は残る。

帆足は「近い将来、持ち株会社制への移行を検討する」と語るが、そうなれば各事業部門の独立採算が不可欠。機構が出資する化粧品部門の収益を各部門に振り向けることは不可能になる。

カネボウの取締役会は最後の最後に機構活用を全会一致で決めた。しかし再建の行方はまだ見えない。機構が過半を出資する「国有化粧品会社」の口紅を消費者は買い続けるのか。広義の“金融支援”を受ける経営陣の責任はーー。カネボウの混迷に終止符が打たれたわけではない。

企業再生

遠のく理想 「稼ぎ頭」綱引きの果てに

「よくできた計画だ。我々の出番はなくなった」--。カネボウが花王ヘの化粧品事業売却を表明した1月31日、産業再生機構の内部でこんな会話が交わされた。その2週間後、カネボウから支援を要請されるとは、だれも想像していなかった。

花王による化粧品事業買収を軸とするカネボウ再建計画は、仲介した主力取引行の三井住友銀行にとって自信作だった。カネボウ経営陣の抵抗や両社の企業文化の違いなどの曲折を経ながら、三井住友銀は執念で計画をまとめあげた。

延命とは一線

債務超過に陥ったカネボウから収益力のある化粧品事業を切り離して花王に売却する。カネボウは売却代金で借金を返済。さらに売却益を債務超過解消や追加リストラにあて、医薬品など残る事業の再生を目指す。

こうした枠組みは、カネボウから見れば「最も収益力のある事業を銀行が花王に売り渡そうとしている」とも映る。だが経営が傾いたカネボウの下で化粧品事業を展開しても、イメージ低下で事業価値が劣化しかねない。大切なのは会杜を救うことでなく、優れた事業を守り育てること。こうした考え方に立てば、花王への売却案は、金融支援で企業を延命させるこれまでの救済支援と一線を画した企業再生のお手本だった。

だが高さが1メートル近くの契約書が仕上がった直後の2月12日、事態が急変する。「労働組合が花王案に反対を表明した」という報告が銀行に入ったのだ。カネボウには重要な経営事項の決定には組合の了解が必要という慣行がある。しかも両社の契約には「カネボウで労働争議が起きないことが契約の条件」という項目が盛り込まれていた。

「強行突破しても組合が騒げば、契約がご破算になる」。三井住友銀の担当部署には失意の空気が流れたが、落胆している暇はなかった。3月30日の臨時株主総会の日程から逆算すると、株主の権利関係が確定する18日までに新たな方針を打ち出さなければならないからだ。 カネボウの債務超過解消のメドが立たなければ、銀行の貸出分類は「破たん懸念」に劣化する。資金決済の山を間近に控え交渉破談だけを公表すれば、信用不安が起きる懸念すらあった。万が一、カネボウが法的整理に追い込まれると、花王が4千億円台半ばの値段をつけた化粧品事業の価値も半分以下に減価。銀行に2千億円規模の損失が生じるという試算もあった。

作業急ごしらえ

外国資本、民間ファンド、再生機構ーー。三井住友銀は組合説得の道を探る一方、花王の代役探しに乗り出した。再生機構と相談を始めたのは13日夜。かねてカネボウの経営を研究していた再生機構は「週末に作業してみる」と返答した。

再生機構内部に、元マルマンゴルフ社長の片山龍太郎をヘッドとする特別チームができたのが15日午後。三井住友銀頭取の西川善文が再生機構を活用した新計画の報告を担当役員から受けたのが発表当日の16日朝。作業は急ごしらえで進んだ。

昨年9月、産業再生担当相に金子一義が就任し、再生機構が銀行との融和路線に転じた潮目の変わり目で、カネボウは破たんを免れた。再生機構は出資と融資で5千億円規模の資金を投入する見通し。曲がりなりにもカネボウ再建は始まる。

だが化粧品事業は完全売却されず、再生機構との共同出資会社に譲渡される。カネボウ本体のリストラ原資となる事業売却益は花王案より小さくなる。4ヶ月の混迷を生んだ経済合理性を超えた力学が、再生の足かせとならないか。安全網として機能した再生機構の使われ方が、企業再生の理想から遠いことは、銀行や再生機構の関係者も感じている。

花王が認めた2000億円 ブランド価値重み増す

4カ月にわたるカネボウと花王の交渉をじりじりしながら眺めていたのは両社の社員や取引銀行だけではない。投資銀行業務を担当した金融機関も胃が痛くなる思いをした。カネボウがアドバイザーとして契約したのは大和証券SMBC。花王はゴールドマン・サックス証券。交渉は破談に終わり、両金融機関は10億円単位といわれる手数料収入をふいにした。

関係者によると花王とカネボウは化粧品事業の買収額では合意していた。その額は約4500億円。実現していれば国内の事業会社同士で過去最大の企業買収となるはずだった。幻となったが、交渉過程で浮かび上がったのがブランド価値の重みだ。

「時間」に価値

「花王はカネボウブランドを買うことで時間を買う」。両社が話し合いを続けるなか、交渉当事者の一人はこう強調していた。イメージが売り上げを左右する化粧品業界にとってブランドは競争力の源泉。化粧品事業で後発の花王が手に入れようとしたのも建物や設備というより、カネボウが時間をかけて育ててきた無形価値のブランドだ。

カネボウの化粧品事業の営業キャッシュフローは年間約300億円。買収額が約4500億円だとすると営業キャッシュフローの15倍にあたる。

企業価値の算定には、時価総額と純負債の合計額を使うこどが多い。日本の化粧品会社の時価総額と純負債の合計額は営業キャッシュフローの平均8倍程度。それと比べるとキャッシュフローの15倍という買収額は割高にも見えるが、全体の4割強の2千億円程度が商標権への評価だったようだ。花王はカネボウブランドに2千億円の価値を認めた計算になる。

この巨額のプレミアムは花王だから出せる。化粧品事業を持つ花王が買収すれば相乗効果が期待できる。完全買収で経営権を握ることの価値もある。買収時に発生する商標権を10年で償却した場合、年80億円ほどの節税効果も見込めた。だからこそ花王は、時価総額569億円(19日終値べ-ス)のカネボウの部門買収に4500億円もの値をつけた。

問題は産業再生機構がカネボウの価値をどう査定するかだ。再生機構は化粧品事業のノウハウを持たないため、化粧品事業に出資しても花王のような相乗効果を期待できない。本来なら花王のような巨額のプレミアムは出せない理屈になる。

再生機構は化粧品事業への出資と金融機関からの債権買い取りで合計5千億円規模の資金を投入する見通し。ブランド価値などを厳格に査定した結果、出資額が小さくなると、カネボウ本体のリストラが進まない事態になりかねない。

3週間で査定へ

時間もない。花王のアドバイザーのゴールドマン・サックス証券は5人のチームを結成、会計土や弁護士も各20人以上動員したが、カネボウの事業価値算定に約2カ月かかった。再生機構が3月中に支援を決定するとすれば、査定の時間は3週間程度しかない。

カネボウ常務の嶋田賢三郎は再生機構活用を「高収益事業を活用した自力救済の仕組み」と説明する。しかし資金の欲しいカネボウと、大型案件を手掛けたい再生機構の利害が偶然一致したシナリオとの声も強い。

カネボウは花王と別れ、117年かけて育てたブランドを手元に置く道を選んだ。しかしブランド価値向上という観点から見ても再生機構に駆け込むことが賢明な選択だったのか。その答は再生機構がカネボウの化粧品事業株を転売・上場する時わかる。

Financial Times; Feb 18,

2004

LEADER: Cosmetic

change

http://search.ft.com/search/article.html?id=040218001082&query=kanebo&vsc_appId=totalSearch&state=Form

This week's abrupt

decision by Kanebo, the Japanese conglomerate, to abandon the

all-but-agreed Y400bn (£2bn) sale of its cosmetics

business to rival Kao - and blame trade union pressure - was odd

in more ways than one.

For a start, the

union in question was remarkably quiet throughout the whole

affair, even after its purported triumph in scuppering a job

threatening merger that would have been Japan's largest

industrial deal.

Another curious

aspect of the failed takeover is that it was Kanebo, the seller,

and not Kao, the intended acquirer of the business and its

unhappy workforce, that was supposedly worrying about the union's

reaction. Kao was eager to proceed and angry about Kanebo's

withdrawal.

No doubt trade union

pressure and fear of a worker backlash in other parts of its

empire played some part in Kanebo's decision to turn instead to

the government-sponsored Industrial Revitalisation Corporation of

Japan (IRCJ), which is now expected to buy a majority stake in

the cosmetics arm. Sony is another big company that yielded to

union pressure when it called off the sale of a stake in its life

assurance subsidiary last year.

A more pressing

reason for Kanebo's U-turn, however, must be that managers got

cold feet about a real takeover driven by commercial imperatives

such as profit and productivity. Some of those responsible for

Kanebo's failures might even have lost their jobs.

As foreign analysts

were quick to point out, the abandonment of the merger was

therefore a large step backwards in the drive to restructure and

modernise the Japanese private sector.

Instead of cleaning

up its own business or allowing Kao to do the job, Kanebo is

handing the task to the IRCJ in the hope that a state body will

give managers an easier ride than they could expect from private

sector investors. Even if the IRCJ does the right thing and

proves Kanebo wrong, it is a shame that money from taxpayers, not

from the private sector, is being used to restructure a

debt-laden cosmetics business.

Fortunately, the

news from other fronts in the struggle for Japanese corporate

reform is more encouraging. Renault's partnership with Nissan, in

which the Japanese unions have played a constructive role, has

proved a success. Shinsei, the former Long-Term Credit Bank of

Japan purchased and restored to health by foreign investors, is

to be floated tomorrow in an initial public offering.

The Kao bid, like

the recent proliferation of Japanese private equity groups, shows

that enthusiasm for corporate reform is not confined to

foreigners. Unison Capital, one of the Japanese investment funds,

had proposed its own plan for a management buy-out of the Kanebo

cosmetics business.

Even if the Kanebo

restructuring battle turns out to be lost - the outcome now

depends on the determination of the IRCJ - the campaign as a

whole is still going strong.