検討1年以上 岩居コニカ社長

経営に緊張感 太田ミノルタ社長

7日に経営統合を発表したコニカの岩居文雄社長とミノルタの太田義勝社長は同日、日本経済新聞に対して、統合に至る背景などを語った。一問一答は以下の通り。

日本経済新聞夕刊 2003/1/7

コニカ・ミノルタ 統合 来年に持ち株会社 売上高1兆円 上位3社追撃

東証一部上場で精密機器大手のコニカとミノルタが経営統合を検討していることが7日、明らかになった。統合後の連結売上高は1兆円を超え、キヤノン、富士写真フイルム、リコーの上位3社に迫る。複写機など情報機器や光学機器のデジタル化競争が激しくなる中、生き残りに向けた業界再編が加速する見通しだ。

両社は午後に臨時取締役会を開き、経営統合交渉に入ることを決める。コニカは今年4月に持ち株会社制に移行する。ミノルタも持ち株会社に移行し、株式交換方式でコニカの持ち株会社に合流する案が有力で、来年1月にも実施する。両社の出資比率は未定。

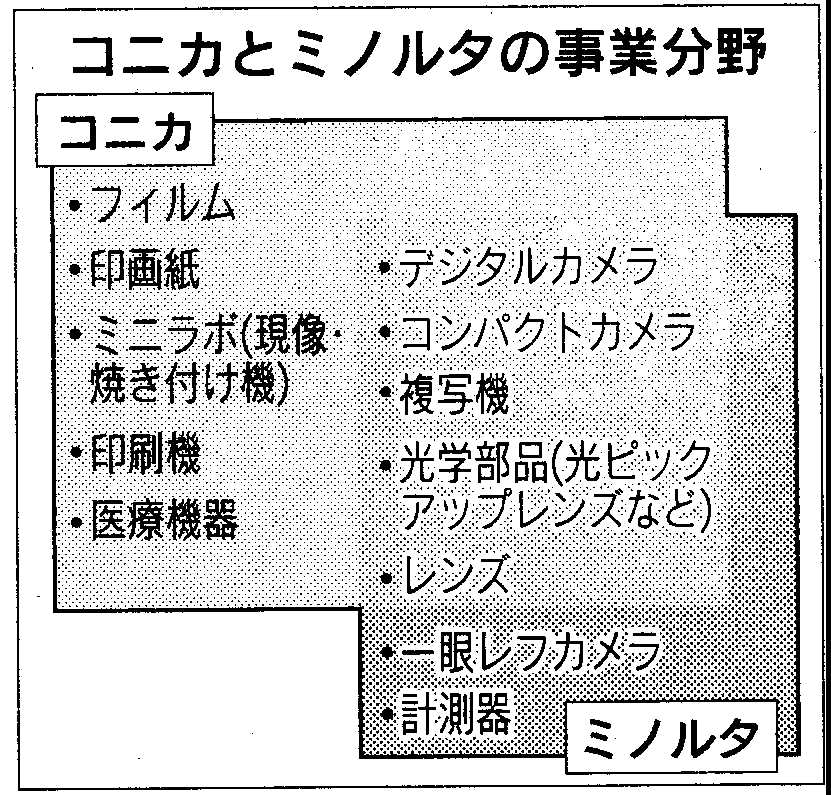

コニカは持ち株会社の傘下にカメラ・フィルム、医療・印刷機器、複写機、光学部品など6つの子会社を置く予定。ミノルタは情報機器、光学機器、計測機器事業の3つの社内カンパニー制をすでに導入している。

両社は共同持ち株会社の傘下で会社分割などの手法で、複写機、プリンターの情報機器やカメラなど重複する事業を再編するとみられる。中高速の複写機では販売台数でゼロックスを抜いて世界3位になる。また、成長分野で両社が出遅れているデジタルカメラでも経営資源を持ち寄り開発を強化、キヤノンなど大手に対抗できる体制を作る。

両社の2002年3月期の連結売上高を単純合計すると約1兆500億円となる。両社はいずれも売上高が5千億円程度でキヤノン(約2兆9千億円)、富士写真フイルム(約2兆4千億円)などに比べ開きがある。

両社が主力の一つと位置づける複写機業界はネットワーク化、デジタル化の研究開発費が拡大する一方で、大手の寡占化が進んでいる。両社はこれまでも製品の相互供給やトナー(粉末インク)の共同生産で提携関係にあったがシェアが小さく苦戦している。新製品の開発を加速するとともに、世界市場での生産・販売体制を強化するため、提携関係を一気に拡大することにしたとみられる。

◇コニカとミノルタは7日午前、経営統合について「現在2社間で協議中であり決定次第、速やかに発表する」とのコメントを出した。

コニカ

1873三年創業。本社は東京都新宿区で資本金は375億1900万円。2002年3月期の連結業績は売上高5395億円、純利益110億円。従業員数は約1万7千人。感光材、情報機器が柱で、フィルムでは国内2位。

ミノルタ

1928年創業。本社は大阪市中央区で資本金は258億3200万円。2002年3月期の連結業績は売上高5108億円、最終損益343億円の赤字。従業員数は約2万1千人。情報機器、カメラが主力。

主な精密機器各社の業績

売上高 営業利益 キャノン 2兆9075億円 2818億円 富士写真フィルム 2兆4011〃 1686〃 リコー 1兆6723〃 1296〃 2社統合 1兆 503〃 335〃 コニカ 5395〃 296〃 オリンパス光学工業 5284〃 422〃 ミノルタ 5108〃 39〃 ニコン 4829〃 222〃 (注)キヤノンは2001年2月期、他は2002年3月期連結決算

統合効果には事業再構築必要

コニカとミノルタが経営統合の検討に入った背景には、デジタル化が進み新製品の開発競争が活発な精密機器業界では、研究開発や営業面で協力しないと生き残りが難しいとの危機感がある。だが両社には世界規模で競争力を持てる事業分野が少なく、統合効果は限られる可能性もある。

両社ともカメラ関連分野では高い技術力とブランドカを持つが、デジタル複写機やデジタルカメラなど成長分野では競合他社に押されている。複写機はキヤノン、リコー、富士ゼロックスの3社で国内の約9割、世界の約6割(米ゼロックス含む)を占める。カラー化やネットワーク化に出遅れたコニカとミノルタは2000年4月に提携、共同で開発やトナー生産を始めたが、シェア奪取には至っていない。

デジカメは両社とも2001年になって事業化するなど出遅れており、世界シェアは推定5%前後で低迷している。複写機で提携関係にあった両社のトップの間で他の事業分野にも協力を拡大するため統合に踏み込む方向で詰めてきた。

ミノルタは複写機子会社の販売不振で2002年3月期に連結経常赤字になるなど収益が低迷。連結有利子負債も2002年9月末に2200億円近くある。統合効果を出すには今後、大胆な事業再構築が不可欠になる。

日本経済新聞 2003/1/7

統合効果年500億円

コニカ・ミノルタ 持ち株会社8月設立

精密機器大手のコニカとミノルタは7日、今年8月に経営統合すると発表した。株式交換方式で統合持ち株会社「コニカミノルタホールディングス」を設立、10月には子会社を事業別に再編する。人員の1割削減など効率化を進め、年500億円の統合効果を見込む。

両社は主力の複写機やプリンター、カメラのデジタル化・カラー化で出遅れている。統合により.企業規模を売上高1兆円に拡大するとともに経営体質を強化、研究開発を加速する。

コニカが今年4月に設立する持ち株会社とミノルタが8月に統合持ち株会社を設立する。ミノルタは持ち株会社の完全子会社として上場廃止となる。株式交換比率は1月16日に決める。統合会社の社長にコニカの岩居文雄社長が、副社にミノルタの太田義勝社長が就く。取締役は両社から4人ずつ選ぶほか社外取締役も4人置く。4月から可能となる米国型企業統治方式の委員会等設置会社に8月に移行する。

10がつには情報機器、カメラなど重複する部門を再編し、傘下に10前後の子会社を置く。ブランドはカメラを「ミノルタ」、フィルムを「コニカ」、他製品を「コニカミノルタ」とする。

3強追撃へ事業再編 「デジタル」巻き返し 技術生かす経営カギ

経営統合で誕生する「コニカミノルタ」は、キヤノンやリコーなど精密機器業界の「三強」に対抗できる事業体制を築くことが至上命題だ。デジタルカメラや複写機などの分野で、影響力のある製品を生みだして業界をリードする存在になれるかどうか。成長産業での勝ち残りをかけた競争が始まった。

「他社にない魅力を持つ商品を開発し、顧客にアピールする」(岩居文雄コニカ社長)、「主要機種でトップを取り、大手を追撃する」(太田義勝ミノルタ社長)--。7日の統合発表会見では、業界上位への食い込みを目指す攻めの経営統合であることを強調した。

統合後は世界各地にある両社のカメラ部門の販売拠点を一体化してコスト削減を徹底。デジカメの新機種開発に力を入れる一方、光ピックアップレンズや携帯電話向け小型カメラ部品では両社の技術を結集して強化するなどの青写真を描く。

両社が手がける製品群は日本が現在も競争力を維持する分野。産業界では過剰債務企業の再編が続いているが、こうした市場にせかされる形での統合とは趣が異なる。だが、統合決断までの経緯を問いかけると「1社単独では確実に死ぬと思った」(岩居コニカ社長)。業界上位と大きな経営格差がつき、強い焦燥感から統合に突き進んだのは間違いない。

今年で創業130周年のコニカと同75周年のミノルタは、フィルムカメラの時代に世界に販路を広げブランドを確立。コニカは世界初の自動露出機構を開発、ミノルタはオートフォーカス(自動焦点)機構付き一眼レフを大ヒットさせた。

だが、カメラで培った光学・電子関連の技術を発展、応用する段階で差がついた。主要製品のシェアがじりじり後退、デジカメ、デジタル複写機では完全に出遅れた。

キヤノンはカメラに安住せず1980年代に情報分野に参入。パソコンや強誘電性液晶では撤退を強いられたが、バブルジェツトプリンターや複写機などに事業を広げた。リコーもデジタル複写機を80年代に完成させ高収益事業に育てた。

富士写真フイルムは国内のフィルム市場でガリバー的存在だったが、90年代はじめにフィルム事業の先行きに水をさすデジカメの製品化にあえて挑戦。現在は国内デジカメ市場でトップだ。

一方、コニカもカラー複写機を86年に世界で初めて製品化するなど技術はあった。だが、マーケティングや事業として育てていく手腕と意気込みに欠け、撤退に至った。最近のカラー化では出遅れるという二重の苦い経験をしている。ミノルタの場合は複写機でアナログ方式の顧客にこだわり、カラー化とネットワーク化で出遅れた。

経営資源を単に持ち寄るだけでなく、統合を機にリスク覚悟で事業を切り開いていく経営に脱皮することが勝ち組への条件となる。

財務内容見劣り、固定費圧縮など課題に

コニカとミノルタは経営統合で2006年3月期に1500億円という連結営業利益目標を掲げた。ただ、現在の収益力や財務内容はキヤノン、富士写真フイルム、リコーの三強には見劣りする。売り上げ規模だけでなく利益水準でも上位の一角に食い込むためには、余剰人員や設備、有利子負債の削減を通じた固定費圧縮への取り組みがカギを握る。

コニカの岩居文雄社長は記者会見で、「とにかく結果を出す」と繰り返した。両社合計の連結営業利益(2003年3月期予想)は約620億円。売上高営業利益率は6%弱で、キャノンのほぼ半分の水準しかない。

両社は2005年までに現在の総従業員のほぼ1割に当たる約4千人の削減と、製造販売拠点の統廃合に踏み切り、それによって年間500億円の合理化効果を出すとしている。こうした目標達成がまず、ライバルとの経営格差を縮めるための前提条件となる。

技術革新の波の激しい精密機器業界では、「資金力」が勝ち残りに直結する。両社の研究開発費はそれぞれ年間300億円前後、売上高比で5%強とライバルと比べて決して高いとは言えない。無駄なコストを絞り込み、重点分野である光学関連への効果的な研究開発投資を続けるためにも、合理化は避けて通れない。

7日の東京株式市場では、統合報道を受けてミノルタ株が一時、前日終値比で47円高まで買われ、終値でも8円高の526円。一方、コニカ株は7円安の864円で引けた。市場には「コニカはミノルタの財務リスクを背負ってしまった」(大和総研)との見方がある。

ミノルタは過去の業績不振の影響から、2002年9月中間期末時点で株主資本比率が12%弱まで低下。連結有利子負債も2200億円に達する。コニカを合わせ約4千億円に上る有利子負債の削減は喫緊の課題だ。

「コニカ」のカメラはなくす/米国型の企業統治導入

検討1年以上 岩居コニカ社長

経営に緊張感 太田ミノルタ社長

7日に経営統合を発表したコニカの岩居文雄社長とミノルタの太田義勝社長は同日、日本経済新聞に対して、統合に至る背景などを語った。一問一答は以下の通り。

- 経営統合しようと考えたのはいつからか。

岩居氏 「2000年4月から実施している情報機器での業務提携は効果が小さく、いらいらしていた。販売も含めて統合が不可欠と考え、2001年暮れごろから太田社長と検討し始めた」

太田氏「お互いグローバルな競争の中で勝ち組として残れるのかという思いがあった。統合が情報機器分野だけにとどまらなかったのは、技術は分野ごとにぶつ切りなものではないからだ」

岩居氏「第三者が見てもミノルタはいいカメラを持っている。コニカにもフィルムがある。これらを一緒にすれば相乗効果が出ると考えた。目先では日米欧の販社統合で効率化するとともに、カメラからフィルム、ミニラボ(写真の現像・焼き付け機)など品ぞろえも強力になる。将来も写真を撮るという行為がなくなるわけではない。新しい研究所を作って新規事業を生みだしていく。社長二人がともに複写機事業出身でうまがあったのも、話がすんなり進んだ大きな理由だ」

ー カメラからコニカブランドがなぐなる。

岩居氏「製品ごとにバラバラだったブランドを15年前にコニカに統一した。それを捨てるわけだからいろいろな思いはある。ただ売上高では約200億円の事業に過ぎない。そんなところにこだわるより、ミノルタに統一した方がユーザーのためにもなると昨秋ごろに決断した」

太田氏「コニカは日本の写真業界の草分け的存在だけに大決断だったと思う。ただ、二つのブランドを並列するわけにはいかなかった」

- 研究開発の重点分野は。

太田氏「技術で伸ばすのはデジタル分野。特に光学部品分野には経営資源を優先的に投入する」

-米国型の企業統治である委員会等設置会社への移行を決めた。

岩居氏「社外取締役は4人とする。コニカはすでに2人おり、残り2人を経営経験者を中心に招へいする。私が新会社の社長に就任するが、取締役候補を決める指名委員会の指名を将来受けられるよう努力する。委員会等設置会社は今は人気ないようだが、成功すると思うし、さきがけとなって日本に普及させたい」

太田氏「経営の執行と監督役の間には緊張感が必要だ。新会社はそれぞれの企業の文化やヒトがべ-スとなるが、少なくとも経営レベルでは全く新しく、透明感のあるものにしたかった」

日本経済新聞 2003/1/17

コニカとミノルタ株式交換比率 1対O.621に

8月に経営統合するコニカとミノルタは16日、統合持ち株会社「コニカミノルタホールディングス」を設立する際の株式交換比率を発表した。コニカ

1に対しミノルタ

0.621(ミノルタ株1株に対してコニカ株0.621株を割り当て)。比率の算定はコニカが野村証券に、ミノルタが大和証券SMBCに依頼した。過去の株価平均や将来の収益力などの算定結果を参考にして、両社で協議のうえ決めたとしている。

交換比率に対し市場関係者の間では「妥当」と見る向きが大勢。過去2カ月の両社の株価の平均値を見るとコニカが1に対しミノルタは0.59で、今回はミノルタ側に若干プレミアムが乗せられた形だ。

みずほ証券の桂竜輔アナリストは「ミノルタはリストラ進展で収益力が急激に回復している一方で、多額の有利子負債を抱え財務リスクも残る。ミノルタの株主にとってはまずまずの交換比率」としている