2025/5/16日に閣議決定 「年金制度改革関連法案」(5年に1度行われる年金制度)

| 現行 | 改正 | 備考 | ||

|

「106万円の壁」 撤廃 |

厚生年金加入条件 緩和 |

下記条件すべてを満たすこと ・従業員数51人以上の企業で、 ・週20時間以上働き、 ・賃金が月8万8000円以上(年収がおよそ106万円以上) |

・従業員数

2027/10からは36人以上、以降段階的に拡大、2035/10には撤廃 ・週20時間以上働き、 ・賃金が月8万8000円以上(年収がおよそ106万円以上) 2026年をめどに撤廃 |

将来的に180万人が新たに加入 |

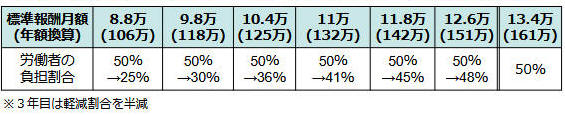

| パート働き控え対策

|

厚生年金加入=年金保険料支払い義務(企業と50/50) 扶養家族の場合、保険料納付不要なのに。

|

3年間に限り労働者の負担を減らす  企業側に助成金 2025年度中に実施、1人当たり最大75万円助成 |

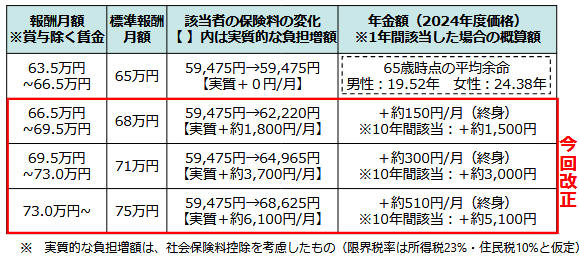

負担が増えたとしても、将来、年金受取りのメリット (国民年金は将来受け取る年金額が少ない。) |

|

|

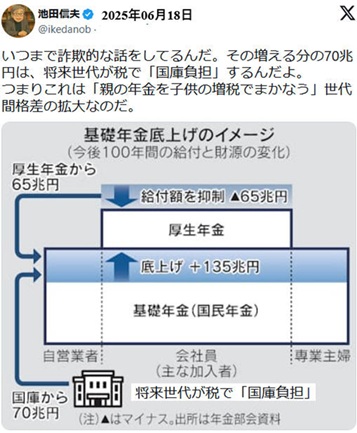

(断念) 基礎年金の底上げ ↓ 復活 自民・公明・立憲民主の3党で合意 5/30 衆議院で可決 |

フリーターや自営業:基礎年金のみ (会社員:基礎年金に厚生年金(給与に連動)が上乗せ) |

基礎年金の引き上げ (3割増の試算) 原資:

河野太郎 ごまめの歯ぎしり どんなに屁理屈を並べようが、厚生年金の被保険者が年金のために負担した保険料を勝手に目的外利用することに変わりはない。 「税金」ならば、行政が予算案を通してその使い途を自由に決めて良い。 しかし、「保険料」は税金とは違って、自分と自分が所属するグループの年金のために被保険者が支払ったものだ。 その「保険料」を原資とする積立金を自分と無関係なグループのために使われる筋合いはない。 --- 見合いの国庫負担は将来世代の税金

|

厚生年金を原資とすることへの反発を恐れ、 自民党が反対

河野太郎 「保険料」は税金とは違って、自分と自分が所属するグループの年金のために被保険者が支払ったものだ。その「保険料」を原資とする積立金を自分と無関係なグループのために使われる筋合いはない。

nenkin-kaikaku-2025-2 |

|

|

在職老齢年金制度

|

65歳以上の場合、 ひと月に受けとる賃金と厚生年金の合計が基準額=(今年度は50万円)を上回ると受けとる年金額が減らされる。

「賃金(ボーナスを含む)」と「年金(基礎年金受給額を除いた報酬比例部分)」の合計月額が、基準額を上回ると、年金の一部または全額が支給停止となる。 支給停止額は、賃金と年金の合計額から基準額を差し引いた額の半額である。

|

来年度から 基準額=62万円

|

新たに20万人の高齢者が年金を全額受給 | |

|

高所得者が納める保険料

|

保険料=標準報酬月額 x 18.3% 等級の上限が65万円(月収63.5万円)

|

標準報酬月額上限を75万円に引き上げ(2029/9まで3段階で) |

||