(生産能力:石油化学工業協会調べ。暦年の値。 注1

:稼働率は暦年の値

稼働率:経済産業省調べ。暦年の値)

注2

:経常利益率は年度の値 (経済産業省調べ)

事業再構築・産業再編の更なる推進の必要性

(産業構造審議会 第2回新成長政策部会(第3期) 配付資料)

平成14

年3 月18 日

産業構造審議会

新成長政策部会

目次

Ⅰ.我が国産業の生産性の現状

(1)我が国全産業のROA (収益性×効率性)の推移

(2)我が国製造業全体のROA (収益性×効率性)の推移

(3)我が国製造業の生産効率

(4)我が国製造業の設備稼働率・設備過剰感

(5)我が国製造業全体の設備ビンテージ

(6)我が国製造業の業種別設備ビンテージ

(7)連結欠損企業数・欠損額・有利子負債額

Ⅱ.過剰供給と産業再編

(1)過剰供給構造に対する理論的説明

(2)産業別の動向 ① 鉄鋼

産業別の動向

② 石油化学

産業別の動向 ③ 半導体

(3)過剰能力はなぜ解消されないのか

(4)調整の促進に向けて

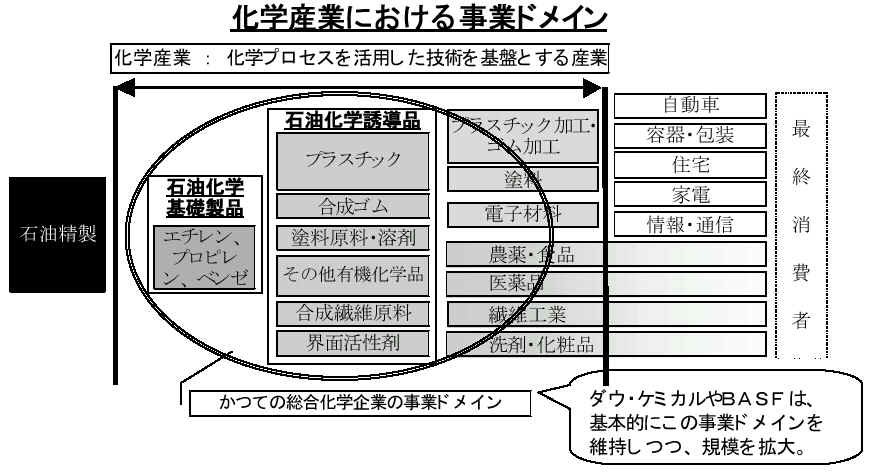

Ⅲ.化学産業における事業再構築

(1)欧米化学企業の事業再構築①

(2)欧米化学企業の事業再構築②

(3)我が国の化学産業における産業再編の現状

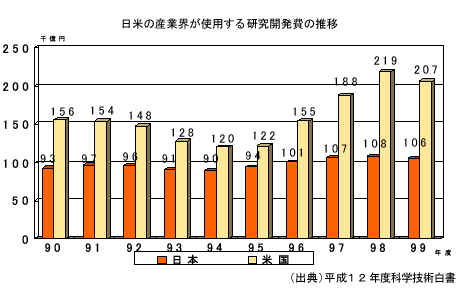

(4)研究開発費の規模で劣後する我が国化学企業

(5)我が国化学産業の産業再編に向けた課題

Ⅳ.半導体産業における事業再構築

Ⅴ.今後の政策課題

(1)事業再構築・産業再編に向けた動き

(2)事業再構築・産業再編の環境整備

(3)政策に対するニーズ① 産業再編の促進

政策に対するニーズ②

企業組織再編の円滑化

政策に対するニーズ③ 事業再生目的M

&A

Ⅰ.我が国産業の生産性の現状

(1 )我が国全産業のROA (収益性×効率性)の推移

| : | ○ | 全産業ベースの平均ROA の推移を見るとバブル期の89 -91 FY に3.6 %を記録したが、92 -94FY には利益率、回転期間ともに悪化してROA は2.6 %に低下。その後も回転率は低下傾向にあるが利益率がそれをカバーし、ROA は徐々に上昇傾向にあった。しかし今期(01 FY )は、利益率が大きく悪化することが予想され、低下する見通し。 |

(2 )我が国製造業全体のROA (収益性×効率性)の推移

| : | ○ | 02 年3 月期(今期)と01 年3 月期(前期)の予想ROA (収益性×効率性)の動向を業種別に比較すると、ROA 3%を下回った業種は前期には船舶・重機と鉄鋼の2 業種のみであったが、今期は電気機器がROA マイナスに転じるほか、素材関連(鉄鋼、非鉄、窯業、紙パルプ、石油)がROA 3%を下回る見込み。 |

(3 )我が国製造業の生産効率

| : | ○ | 鉄鋼業の損益分岐点比率(損益分岐点売上高÷売上高)は、他の製造業に比べても悪い。 |

| ○ | 鉄鋼・化学の2業種は、設備生産性・有形固定資産回転率について、全製造業における値を下回っている。 |

(4 )我が国製造業の設備稼働率・設備過剰感

| : | ○ | 近年の景気後退に伴い、設備稼働率は低迷。 |

| ○ | 近年、過剰設備状況にあった各業界で再編・合理化が進捗してきており、設備の過剰感は薄れつ つあったが、今年度は再び設備過剰感が上昇。 |

|

| ○ | 鉄鋼業、繊維産業等に加え、I T 不況の影響を受け、通信産業での設備過剰感が上昇。 |

(5 )我が国製造業全体の設備ビンテージ

| : | ○ | 製造業における設備のビンテージは、10 年を超過。 |

| ○ | 設備投資のビンテージ動向は、業種によって大きく異なっているが、 全体として設備のビンテージを抑えるほどの新規設備投資・設備廃棄はともに行われていない状況。 |

(6 )我が国製造業の業種別設備ビンテージ

| : | ○ | 電気機械を始めとして、いくつかの業種は生産が増加しながらもビンテージが上昇している状況。 |

(7 )連結欠損企業数・欠損額・有利子負債額

| : | ○ | 連結欠損企業数は01年9月末は、01年3月末に比べて増加。製造業における欠損企業は機械、電気機器、繊維に多い。 |

| ○ | 01年9月末における業種別に見た連結欠損額の合計は、輸送用機器・鉄鋼・電気機器において01年3月末に比べて悪化。 | |

| ○ | 製造業の中で、鉄鋼・輸送用機器の2業種は欠損企業の有利子負債残高が目立って大きい。 |

(1 )過剰供給構造に対する理論的説明

| : | ○ | 固定費の大きい装置産業であって製品差別化が難しい素材産業(鉄、石油化学等)においては、 供給能力(企業数・生産設備)が過剰になりやすく需要の低減に伴い価格低下がおきやすい。 |

| ○ | こうした産業では、 (一定の仮定を置く場合)寡占市場において、設備投資が需要創造につながらず、相手企業の生産量を奪うための設備投資となるために、市場競争に委ねている限り、重複投資=経済厚生の損失が生じることが知られている。 |

| 固定費のために著しい規模の経済が発生し、かつ 生産物の代替性の高い産業における競争構造 |

|||

| : | <第1

段階>生産能力の決定 ライバル社の行動を予測しつつ自社の生産能力を決定。 ライバル社の生産能力が拡大すれば価格が低下し、自社 の限界収入も減少。お互いの利潤を最大化するよう生産 能力を決定。 |

「競争激化が経済厚生を下げる場合」があることを示唆。 ↑ |

|

| <第2

段階>価格決定 ライバル社よりも価格を下げ、生産能力を使いきる水準まで 生産量を奪う行動に。ただし、生産能力の制約があるため、 過剰能力でない限り、限界費用よりは高い水準を維持する。 |

→ | 装置産業においては、不況期(過剰能力状態)において ライバル企業より少しでも低価格に設定しようとする 価格競争が起き、平均費用を下回る水準まで価格が 低下する可能性を示唆。 |

|

| <新規参入の影響:戦略的効果> 需要一定の場合、新規参入により企業数が増えれば既存 企業の個別生産量は減少。既存企業の生産量減少分だけ 参入企業は利潤獲得。 →既存企業の規模の経済の利益を減少させ、財を生産する 社会的平均費用が増大。参入費用の重複投資が経済厚生を 低下させる。 |

→ | 寡占市場において、各企業が生産・供給する財が互いに 戦略的代替財であれば、自由参入・退出の場合の企業数 よりも少ない企業数に参入を制限することで経済厚生を 高めることができる。(過剰参入定理)。 |

(2 )産業別の動向① 鉄鋼

| :: | ○ | 鉄鋼業(高炉)について見ると、(需要低迷→)生産量低迷→稼働率低下→価格低下→設備投資縮小という傾向が見られる。 |

| ○ | 設備投資が減少した結果、鉄鋼業の設備のビンテージは長くなり、高炉の効率性(労働生産性)も国際競争の水準に達しないものが生まれてきている。その結果、シェアの低落につながり、縮小均衡のスパイラルに陥っていると見られる。 | |

| ○ | 経済活動のグローバル化を背景に、鉄鋼原料供給産業や主要なユーザー産業が世界的な再編・ 統合の流れが強まっている中で、鉄鋼業も世界的な再編・統合が必要となっている。 |

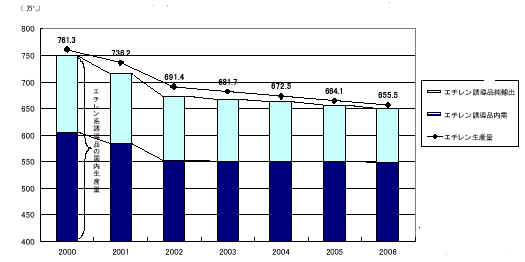

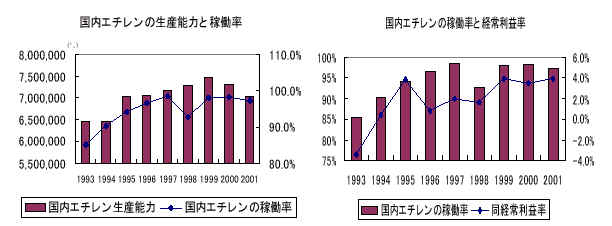

| :: | ○ | 石油化学産業について、基礎原料の代表であるエチレンの動向を見ると、(需要増加(減少))→稼働率上昇(低下)→利益率上昇(低下)という関係が見られる。 |

(生産能力:石油化学工業協会調べ。暦年の値。 注1 :稼働率は暦年の値

稼働率:経済産業省調べ。暦年の値) 注2 :経常利益率は年度の値 (経済産業省調べ)

| : | ○ | エチレン系誘導品の国内需要及び輸出の低下傾向が予想される中で、現在の生産能力を維持する限り、稼働率の低下及び利益水準の低下が予想される。 |

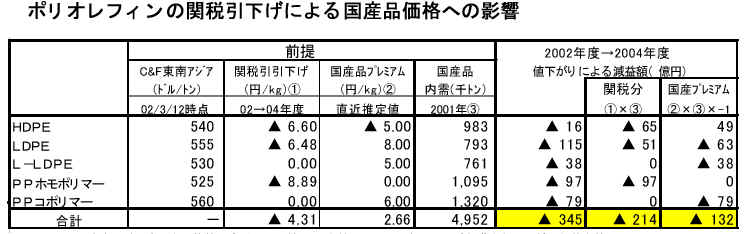

| ○ | また、2004 年にかけて徐々に進められる関税引き下げの影響として、今後2 年間で、関税低下により約214 億円、最大で約350 億円の減収が見込まれるとの試算もある。グローバルな競争を前提とした効率的な生産体制の整備が必要。 |

日本のエチレン系誘導品の需給動向の見通し

(注1 )稼働率は、総合化学7社がエチレン全国平均、ダウが同社石化部門の数値。

(注2 )総合化学7 社の売上高営業利益率は単体ベース。

(資料)化学工業統計年報、アニュアル・レポートからニッセイ基礎研究所作成。:

ポリオレフィン樹脂の関税率

品目 2002年 2004年 高密度ポリエチレン(HDPE )

11.12円/kg

6.5%

低密度ポリエチレン(LDPE )

11.12円/kg

6.5%

直鎖状LDPE (L- LDPE )

2.8%

2.8%

ポリプロピレン(PP )ホモポリマー

13.28円/kg

6.5%

ポリプロピレン(PP )コポリマー

2.8%

2.8%

(注1)関税率はウルグアイ・ラウンドにより、95年1月から毎年段階的引下げが実施されており、基本税率が10%超~25%以下の品目は2004 年に最終税率が適用される。

(注2)PP ホモポリマーとは主原料プロピレンの含有率が95 %以上、コポリマーとは同95%未満のポリマーを指す。

(注3 )02/3/12 のアジア市況から算出したCI F日本価格に対する従価税換算の関税率は、HDPE16.0%、LDPE15.6%、PP ホモポリマー19.6%

(資料)関税率表からニッセイ基礎研究所作成。

(注1 )上記の東南アジア市況を円換算(直近の円為替128 円を使用)し、これに国内諸経費を加えて輸入価格を算出した。04 年度の関税額は上記東南アジア市況をベースに算出した。

(注2 )国産品プレミアムとは国産の汎用品と輸入品との値差(国産マイナス輸入)を示し、足下の推定値を用いた。

(注3 )値下りのうち国産プレミアム分とは、プレミアムがゼロになったケースを示す。汎用品以外も同幅で値下りすると仮定。

(資料)ニッセイ基礎研究所試算。

産業別の動向③ 半導体

| : | ○ | 半導体(特にDRAM

)は、技術革新が急激であるとともに、投資過剰による価格競争になりがちな 産業。稼働率の低下に伴い価格が下がる傾向も見られる。 |

| ○ | 2001

年の設備投資額が激減しているように、我が国の総合電機メーカーは不況期の設備投資に 消極的であり、次の好況期に間に合わずシェアを失ってきている。 |

(3

)過剰能力はなぜ解消されないのか

| : | ○ | 過剰能力状態にある産業において、設備廃棄や事業退出等を通じた生産能力調整がスムーズに 進まない理由としては、特別損失の負担能力(財務的健全性)、跡地処分の困難性、従業員の処 遇、取引先・地域との関係等に加えて、競合他社を利することがあげられる場合がある。 |

| ○ | 自社の行動が他社及び市場全体に影響する産業においては、退出の選択をすることが難しく、社 会厚生を下げている可能性がある。 |

| : | 事業縮小・撤退の意思決定メカニズム(仮想例) A社とB社がそれぞれ現在の事業を(存続・拡大)するか(縮小・撤退)するかという選択肢を有している場合を想定する。 その際、両社ともに(存続・拡大)を選択する場合 には価格競争で赤字となりともに▲20 の損となり、(縮小・撤退)するには▲10 のコストがかかるものと仮定する。加えて、相手が(縮小・撤退)し自社が (存続・拡大)するとシェア拡大により、生産性の高いA 社は15 、より生産性の低いB 社は5 の収益が上がると考えていると仮定する。 この場合の利得表は以下のとおり。

(注)利得表の数値は、将来の損益の割戻現在価値の合計を想定。なお、消費者余剰への影響がないことを前提としている。 |

→ | チキンゲームによる体力の消耗 自社の行動と相手の行動が相互依存的な場合には、お互いに相手がどのような戦略を採用するかを予測することにより、自社の戦略を決定することがある。 左記の利得表を前提としてお互いに(存続・拡大)と(縮小・撤退)を50%ずつの確率で選択すると予想したとすると、お互いに(存続・拡大)の戦略をとり続けることになり(注)、いわば「体力勝負」となる。社会的に最良な右上の欄にはならない。 (注)左図の利得表について、 |

|||||||||||||

(4 )調整の促進に向けて

| : | ○ | 事業撤退を含む事業再構築が進まない理由として、外部のステイクホールダー(メインバンク、株主等)からのガバナンスが不完全であることが考えられる。このため、企業経営者の将来の需要回復に対する過剰な期待や事業存続に伴う損失の過小な見積もりを招く結果となったり、事業撤退に係る短期的費用を回避する結果となっているのではないか。 |

| ○ | また、調整の遅れにより企業が体力を消耗しつづける場合、倒産による失業者の急激な増大など社会的な影響が大きくなるおそれもある。調整のスピードを高めるための政策対応を行うことについては、政策が少数の利害関係者の意向を強く反映する形になるおそれがあるなど、様々な歪みを生む可能性が指摘されているところであるが、適切に行われれば、調整スピードを最適化し社会的費用を最小化することができる |

| : | 外部からのガバナンスの重要性 下記の利得表の数値は、長期的視点にたって経営者が客観的な状況認識が可能であることを前提としている。しかし、外部からの適切なガバナンスがない状態では、短期的視点から左上の欄の損がより小さく見積もられ((-5,-5))、実際には損失((-20,-20))を招く可能性がある。 また、外部からのガバナンスが不完全情報に基づいて行われる場合には、各社横並びの無難な判断に陥るおそれもある。

|

: | 社会厚生の高い選択が行われる条件 前ページの仮想例においては、お互いに(存続・拡大)を選択し続け、体力を消耗する場合や、あるいは、生産性のより低いB社の(縮小・撤退)のためのコストがB社にとって過大であるために(存続・拡大)を選択せざるを得ず、逆にA社側が縮小・撤退する場合など、社会的に望ましい状態にならないことが多いと考えられる。

|

|||||||||||||||||||||||||||

(1 )欧米化学企業の事業再構築①

| : | ○ | 化学産業においては、中東における低価格原料立地型の石油化学産業の登場など、国際的な競争がますます激化している。また、自動車産業で国際調達の動きが本格化するなど、ユーザー産業の要求は高度化している。 |

| ○ | こうした中で、今後とも成長を実現するためには、各企業において、自らのコアとなる分野での①研究開発による新製品開発及び生産技術の高度化、②新製品・新生産技術を具現化する大規模な設備投資のタイムリーな実施を不断に継続することのできる体制を整えることが必要。 | |

| ○ | このような変化に対して、欧米主要化学企業のうち、BASF (独)、ダウ・ケミカル(米)は、従来からの事業ドメインの範疇において他企業を大きく凌駕する企業規模を実現することで対応している。 |

2000 年業績

(売上高上位10 社)売上高

(億㌦)営業利益

(億㌦)営業

利益率1 BASF (独)

308

26

8.5%

2 DuPont (米)

284

32

11.3%

3 Dow Chemical (米)

230

23

9.8%

4 ExxonMobil (米)

215

12

5.4%

5 Bayer (独)

193

18

9.5%

6 TotalFinaElf (仏)

192

15

7.8%

7 Degussa (独)

156

6

4.0%

8 Shell (英・蘭)

152

8

5.4%

9 ICI (英)

117

9

7.4%

10 BP (英)

112

8

6.8%

注)Dow Chemical は、2001 年2 月にUnion Carbide(米:売上高65 億㌦)を合併。

| : | ○ | ダウ・ケミカルとユニオン・カーバイドの合併 ダウ・ケミカルは、「化学への回帰」を鮮明にし、機能性化学品やライフサイエンス分野における事業拡大を図りつつ、主力の石油化学ではUCC 社と合併し、規模と技術力で圧倒的な強みを持つに至っている。

|

(2 )欧米化学企業の事業再構築②

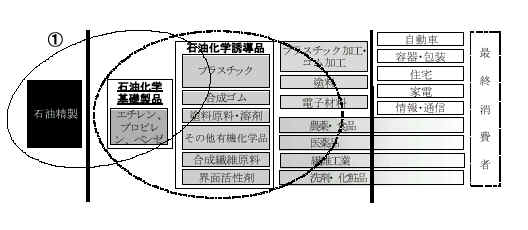

| : | ○ | また、それ以外の企業においては、さまざまな形で事業ドメインの再構築を進めている。 |

| :: | ①

欧米のオイルメジャー及び中東産油国は、石油製品の付加価値を高めるため、石油化学産業(基礎製品分野)への参入を積極的に推進。 【目的】巨大な資本力による規模の経済と、石油精製業との技術的なインテグレーションによる効率性実現 【具体的事例】エクソンモービル(米)、BP (英)、シェル(英・蘭)、トタルフィナエルフ(仏)等(マレーシア、中国等も石油精製-石油化学統合を志向。) |

|

| ② ①と競合する石油化学基礎製品から、技術による差別化により高い付加価値を実現する誘導品やスペシャルティー分野へと事業の中核をシフトさせる。 【目的】技術による差別化が可能な分野に自らの経営資源を集中。 【具体的事例】デュポン(米)、バイエル(独)、I CI (英)、DSM (蘭)等 |

|

|

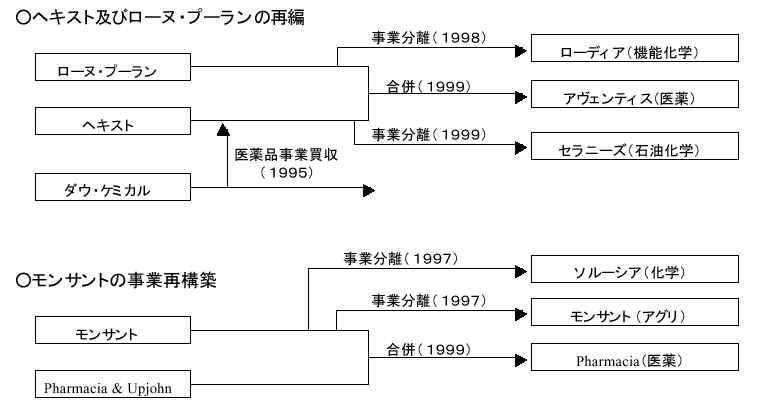

| ③

医薬品、農薬部門をコア事業として規模を拡大して専業メーカーとなり、その他の分野を「スペシャルティー化学企業」として独立させる。 【目的】医薬品、農薬の製品開発を最も効率的に進めるための体制を確立。 【具体的事例】アベンティス(仏)〔旧ヘキスト+ローヌプーラン〕、ノバルティス(スイス)・シンジェンタ(スイス)〔旧サンド+チバ・ガイギー〕、モンサント(米)等 |

|

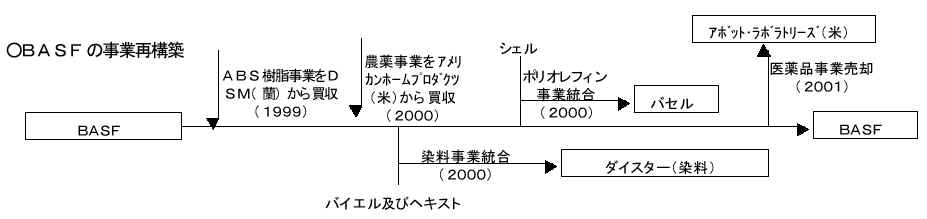

| : | ④

特定の事業分野において、複数企業が大規模な共同事業を実施する。 【目的】特定分野における①研究開発のための経営資源の集約(固定費の節約)、②ユーザーとの交渉力強化、③過剰設備の廃棄等。 【具体的事例】 エクイスター(米):オキシデンタル、ライオンデルとミレニアム3 社のエチレン事業を統合 バセル(欧):BASF とシェルがポリオレフィン事業を統合 ダイスター(独):BASF 、バイエル(及び旧ヘキスト)が染料事業を統合 |

|

|

エクイスター:エチレン生産能力526万㌧(世界第3位)

(参考:日本のエチレン総生産能力732万㌧)

バセル:ポリプロピレン生産能力570万㌧(世界第1位)、

ポリエチレン生産能力260万㌧(世界第5位)

(参考:日本のポリプロピレン総生産能力294万㌧、

ポリエチレン総生産能力375万㌧)

ダイスター:売上高10 億ユーロ、染料専業メーカーとしては世界第1位

(参考:世界の染料市場の規模が50億㌦程度〔推定〕)

(3 )我が国の化学産業における産業再編の現状

| : | ○ | 我が国化学産業においても、三菱化学の発足(94 年)、三井化学の発足(97 年)及び三井化学と住友化学の統合(2003年持株会社発足予定)など、一部では大規模な統合も進みつつあるが、こうした大胆な再編は一般的な動きとはなっていない。 |

| ○ | むしろ我が国においては、製品ごとにアライアンスが進められており、共同出資子会社を設立して事業統合を行うケースが多くなっている。 | |

| ○ | 90

年代以降見られるようになった大規模統合 ・三菱化成と三菱油化が合併→三菱化学発足(94 年) ・三井石油化学と三井東圧化学が合併→三井化学発足(97 年) ・住友化学工業と三井化学の全体統合(03 年持株会社設立予定) |

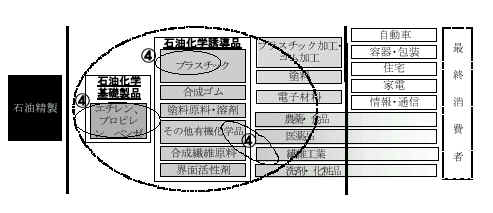

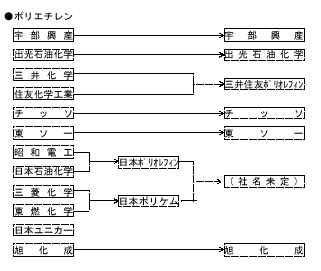

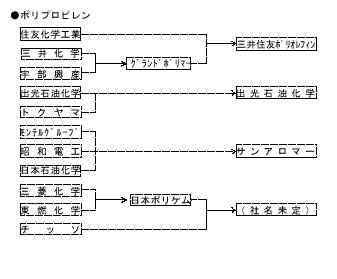

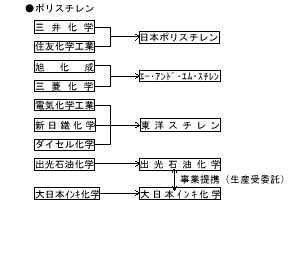

○製品ごとに進むアライアンス

| : |  |

|

|

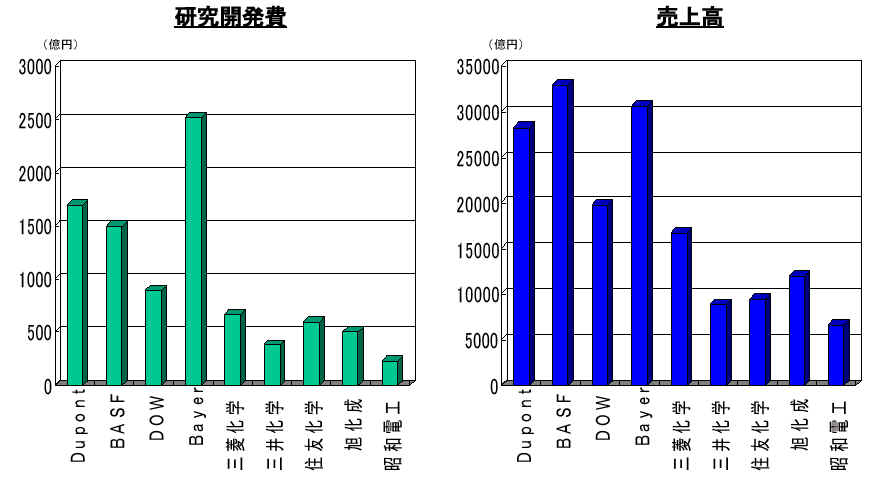

(4 )研究開発費の規模で劣後する我が国化学企業

| : | ○ | 我が国化学企業の研究開発費は、欧米化学企業に比べて小規模である。 |

| ○ | こうした違いが、将来の競争力の差をもたらすのではないか。 |

(5 )我が国の化学産業の産業再編に向けた課題

| : | ○ | 化学産業においても国際競争が激化しており、各企業が事業ドメインを適切に選択し、規模の経済のメリットを享受する戦略がますます重要になっている。 | |

| ○ | 我が国化学企業も、欧米化学企業と同様に、大胆な事業再構築によって事業ドメインの適切な変更と規模の拡大を実現する必要があるのではないか。 | ||

| ■ 化学企業の対応の方向性 | |||

| ・ | 企業の成長を実現するためには、各企業において、自らのコアとなる分野における、①研究開発による新製品開発及び生産技術の高度化、②新製品・新生産技術を具現化する大規模な設備投資のタイムリーな実施を不断に継続することのできる体制を整えることが必要。 |

||

| ・ | 上記目的を達成するために、企業がどのように事業ドメイン選択を行い、どのような事業形態を選択するべきかについて、唯一の正解はない。各企業ごとに、①自ら保有する技術の強み、②技術力のシナジーを発揮できる領域、③市場の特性・ユーザーのニーズ、④確保できる原料、⑤財務ポジション、⑥他のプレイヤーの動向等を踏まえて決定されるべき。 |

||

| ・ | 欧米化学企業において進められている、(1)石油精製-石油化学のインテグレーション、(2)技術力の差異を生かせる分野への経営資源の集中、(3)医薬品・農薬事業への特化は一つのモデル。 |

||

| ・ | また、個別の事業分野ごとの事業再構築を進めるためには、営業譲渡や共同事業実施といった「横」の連携による経営資源の集中も必要。 | ||

| ■ 行政による対応の方向性 | |||

| ・ | 行政においては、事業環境の変化に対応した企業の事業ドメイン変化や、それに伴う事業再構築の動きを促すための仕組みを整えることが必要。 | ||

| ○ | 研究開発に対する支援 (研究開発及びそれを体化した設備投資を促すための税制面での支援等) |

||

| ○ | 事業再構築に伴う経営形態の変更を円滑に進めるための環境整備 (分社化や営業譲渡、共同事業の実施に伴う税負担や商法上の手続きを円滑に行える環境整備等) |

||

| ○ | 事業分野間の連携を進めることでシナジーを最大限実現するための環境整備 (石油精製と石油化学とのインテグレーションを進めるための石油税、保安規制の見直し等) |

||

| ○ | 規制・制度改革による新規事業分野への進出の促進 (保安規制の見直し等) |

||

Ⅳ.半導体産業における事業再構築 略

Ⅴ.今後の政策課題

(1

)事業再構築・産業再編に向けた動き

| ○ | 近年、低収益構造の解消のため各企業が再編統合を行う例が増えてきている。特に今後は、需要 の減少・低迷による生産能力の調整を理由とした再編が増えると考えられる。 |

|

| : | ○ | また、不採算の企業や事業部門を買収し再生することを目的としたファンドが近年増加している。 |

最近の事業売却・再編統合の例

(経営統合・合併)

・日本製紙と大昭和製紙(2001 年3 月:共同持株会社)

・ウェルファイドと三菱東京製薬(2001 年10 月・合併)

・NKK と川崎製鉄(2002 年10 月:共同持株会社)

・三井化学と住友化学工業(2003 年10 月:共同持株会社)

(事業統合)

・三菱マテリアル、住友金属工業のシリコンウェハー事業(2002 年2 月)

・三菱化学、昭和電工等のポリエチレン、ポリプロピレン事業等(2002 年春)

・東芝、松下電器産業の液晶表示装置事業(2002 年4 月)(資料)日本経済新聞より

国内企業を対象とした主な企業買収ファンド

ファンド運用者 規模(億円) 米リップルウッド、米マリオット

4,000

米GE キャピタル

2,000

米サーベラス・グループ

2,000

米リップルウッド

1,200

米リップルウッド、三菱商事

1,100

米GE キャピタル、大和証券SBCM 、住友商事

1,000

米カーライルグループ

750

ユニゾンキャピタル

400

アドバンテッジ・パートナーズ、丸紅

300

ジャフコ

280

英スリーアイ

200

エイバックス・グロービス

200

シュローダー・ベンチャーズ

170

(2 )事業再構築・産業再編の環境整備

| : | ○ | 国際的競争が激化し、あるいは中長期的に大きな需要増が見込めない中で、産業再編が進み始め た業種もあるが、依然として小規模かつ独立型の企業が多数存在する業種が存在。 |

| ○ | 需要の低落が予想される素材型産業においては、単なる規模の拡大のための合併ではなく、各企 業が「選択と集中」を図るとともに、非効率な設備の廃棄、事業からの退出を進めることで社会的に 最適な生産体制を構築することが必要。 |

|

| ○ | また、技術革新が早く、巨額なR

&D

投資、設備投資が必要な産業においても、戦略的投資が可能 な財務体力を持つことが必要とされている。 |

|

| ○ | 世界の大企業は合併・提携を加速化しており、世界的な大競争の中で、各企業が少しずつ設備投 資を抑制するといったやり方は本質的な解決にはならない。大規模な研究開発や設備投資を行い 得る体力を確保するために、産業再編、経営資源の選択と集中が急務。 |

|

| ↓ | ||

| ○ | 「産業活力再生特別措置法」は、平成14 年度末までの時限措置であり、延長・強化策を検討すべき |

過去の合併事例の企業業績に与えた影響

ROA

(総資本事

業利益率)売上高事

業利益率一人当た

り付加価

値額対総資本

キャッシュ

フロー率素材型製造業

(紙・パルプ、化学、窯業)30.0%

40.0%

42.1%

65.0%

加工型製造業

(一般機械、電気機械、医薬品)63.6%

54.5%

25.0%

54.5%

非製造業

30.8%

30.8%

33.3%

38.5%

資料)ニッセイ基礎研調べ

(注)1981 年から1998 年までに実行された上場会社(金融会社除く)間の水平合併(合計44事例)について、合併前後3年間の財務指標について、同一産業に属するライバル企業との比較を行ったもの。

(3 )政策に対するニーズ ①産業再編の促進

| : | ○ | 過剰設備や過剰雇用の調整について個別企業の「痛み」を和らげ、迅速な調整を図る仕組みとして 税制上のメリットや雇用調整手続の柔軟化等に対するニーズがある。 |

| ○ | 企業合併等に対する独禁法上の審査について、いかなる場合に合併等が認められるかどうかの公 正取引委員会の判断に至る思考プロセスが不明であるとの意見があり、予見可能性を高めるべき。 |

| : : | ○ | 設備廃棄や事業転換に対する支援 |  |

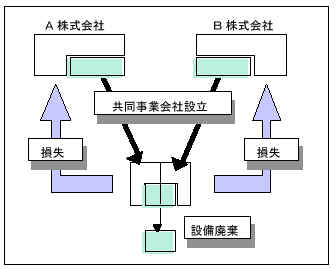

| ・ | 石油化学プラントは上流から下流までフルセットで立地しているため、生産設備の集約化のためには、数社が共同して複数のプラントを一体化し、そのうち幾つかの設備をスクラップすることが必要。共同事業体に集約化する過程で設備廃棄の損失を親会社でシェアすることができれば理想的。(右図) | ||

| ・ | 設備廃棄・事業撤退の際は雇用や地域への影響を配慮する必要がある。新規事業を興すための支援も一案。設備廃棄とあわせてR &D やスクラップアンドビルドに対する支援があればよい。 | ||

| ・ | 迅速な生産能力調整のために設備の加速償却や欠損金の繰越・繰戻しができないか。 | ||

| ○ | 雇用調整の円滑化 | ||

| ・ | 事業転換に伴って子会社への転籍を行う際、企業が責任を持って雇用調整を行う場合には手続の円滑化を図ることができないか。 | ||

| ○ | 独占禁止法の審査の予見可能性 | ||

| ・ | 公正取引委員会の企業結合が競争を実質的に制限することになる場合についての判断は、外からは判断のプロセスがよく分からない。また、事前相談結果の公表結果を見ても、内容が不十分で分からないことがある。 | ||

政策に対するニーズ

②企業組織再編の円滑化

| : | ○ | 企業組織再編に伴う税制上の負担(登録免許税等)の軽減に対するニーズは強い。 |

| ○ | 会社分割制度や商法改正等企業組織再編のための環境整備は整ってきているものの、なお一層フ レキシブルな制度整備が必要とされている。 |

|

| ○ | 登録免許税の軽減 | |

| 事業再編を行う上で、登録免許税の負担は重荷になっている。 | ||

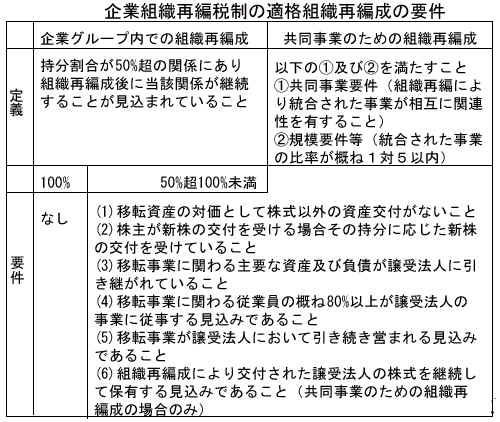

| ○ | 企業組織再編税制の要件緩和 | |

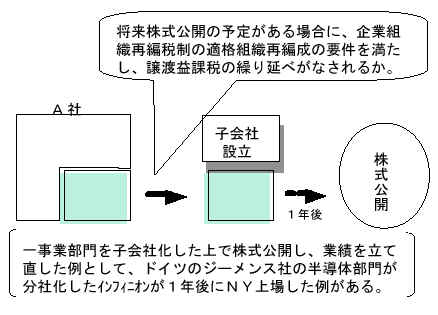

| 一部の事業部門を切り出して別会社にした場合や数社で共同企業体を設立した場合に、資金調達のために当該会社を株式公開(IPO )することが想定されるが、こうした場合に税制上非適格となり、新会社に移転した資産につき、譲渡益課税がおこなわれる可能性がある。 |

| : |  |

|

| : | ○ | 迅速かつ柔軟な企業組織再編手続の許容 | |

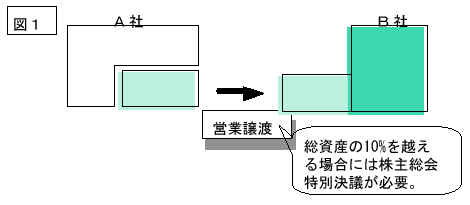

| ・ | 総資産の10%を越える営業譲渡の際、株主総会特別決議を経ることが原則的運用(図1 )となっている。営業譲渡について総資産の20%以内であれば株主総会決議を明文で不要とするとともに、現在総資産等の5 %以下の営業に限って認められている簡易会社分割等の範囲を20 %程度に拡大できないか。 |  |

|

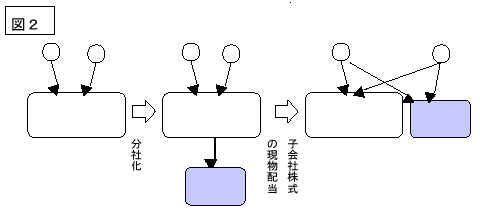

| ・ | 会社の一部門をいったん子会社にした上でさらにスピンオフ(分割)する際に、商法・税法上の問題点がある。子会社の株式を親会社の株主に配当(図2 )することが商法上認められない、あるいは配当課税の対象となることが障害になる。 |  |

|

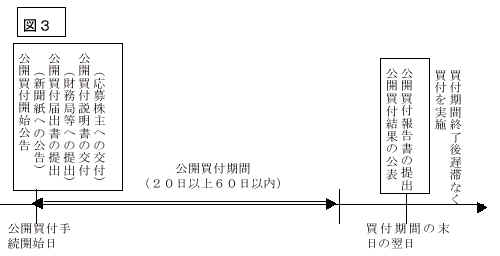

| ・ | 特定の大株主から相対で株式を買う場合に取引は十分な情報のもと、適正な価格形成がなされると考えられるが、その場合であっても、証券取引法上公開買付(図3

)を強制され、コストと時間がかかりすぎる。 |

|

|

| ・ | 債権放棄や債務の株式化に伴う減資の手続 において、株主総会の特別決議の定足数要件 の緩和や債権者保護手続の合理化が図れない か。 |

||

| : | ○ | 営業譲渡等に伴う不動産移転の円滑化 |

| ・ | 抵当権が設定されている不動産を営業譲渡等に伴って移転する際に、一定の手続でその抵当権を消滅させる制度があれば、企業の事業再編に資するのではないか。 |

|

| ○ | 事業単位の支援 | |

| ・ | 産業再生法による支援は、企業単位の「選択と集中」を進めるという観点から、企業単位での生産性(ROE等)の向上が認定要件となっているが、多様な事業を抱えている会社にとっては利用が難しい。 | |

| ・ | 例えば研究開発費総額が減少傾向にある場合であっても将来性の高い特定の事業に関連する研究開発費については、試験研究税制による減税措置の対象にすることができないか。 |

| : | 増加試験研究費税額控除制度の概要 |  |

|

| ○ | 法人税控除額 =増加分( 当該年度の試験研究費-過去3 年間(過去5年間のうちの上位3 年間)の試験研究費の平均)×控除率15 % |

||

| ○ | 前提条件: 前々年度、前年度と比較して試験研究費が増加していること。 | ||

| ○ | 控除限度額:

法人税額の12 %まで。 (注1)中小企業に関しては、これとは別途研究開発費の総額ベースの一定割合(10 %)を控除する制度あり。 (注2 )H11 に控除率等一部改定 |

||

政策に対するニーズ

③事業再生目的M&A

| : | ○ | 業績が低迷している子会社や事業部門等企業の一部を切り出して別会社とし、新規の資金調達や 経営・組織体制の変更により事業再生を図るM &A (バイアウト)の試みが始まっている。こうしたM &A を促進することは、企業の選択と集中、事業再構築を進めるための環境整備としても重要。 |

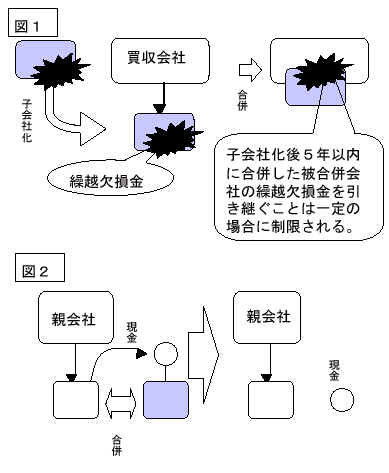

| : | ○ | 被買収会社の繰越欠損金の引継ぎ(税制) 不 採算会社をM &A する場合、被合併会社の繰越欠損金を引き継ぐことが認められれば買収会社に税の軽減効果があり事業再生を早めることができる。(図1 ) |

|

|

| ○ | 100%子会社化の実現 100%子会社化(スクイーズアウト)について、米国では、キャッシュ・マージャーによって現金交付により少数株主を追い出す方法があり、また、英国では全株主を対象とした公開買付により他の株主の9 割以上の株式を確保すると強制的に少数株主の株式を買い取って100 %買収を行うことができる(図2 ) |

|||

| ○ | 買収目的会社の設立手続の緩和 買 収目的会社を利用したM &A における商法上の手続(事後設立の際の検査役調査等)の更なる簡素化が望まれる。 |

|||

| ○ | 資金調達の円滑化 | |||

| ・ | バイアウトファンドにとっては、投資ビークルが日本の法律や税制との関係で安定性・信頼性があるかが最も重要。バイアウトファンドの実態にあわせて「公開企業」を対象とした信頼性の高い投資ビークルを整備していくことが必要ではないか。 | |||

| ・ | エクイティ投資に並行して、デットをどうするかという問題 が常につきまとう。政策金融の積極的な関与を望む。 |

|||