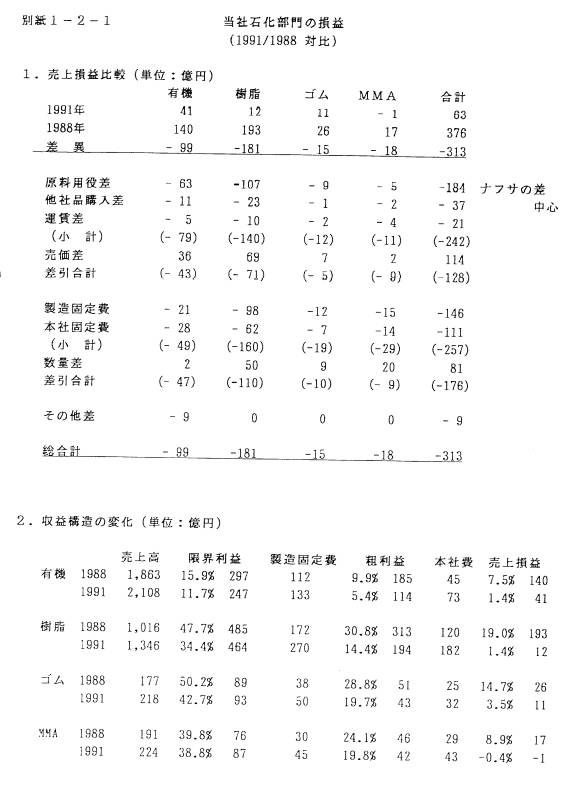

3.損益差異理由(1988/1991)

・原料用役の値上がり(ほとんどかナフサの影響)、他社品の値上がり計221億円、運送費アップ21億円,合計変動費アップ242億円に対し、売価値上げは114億円しか出来ず、差引128億円の持ち出しとなっている。

ナフサ価格:1988 15,332円/KL一一1991 23,549円/KL

売価についてはナフサ価格分も十分転嫁できないだけでなく、SM,PSなどは本年に入ってのSM国際価格の下落を受け大幅値下がりしている。この結果限界利益率はいづれも大幅に下落している。

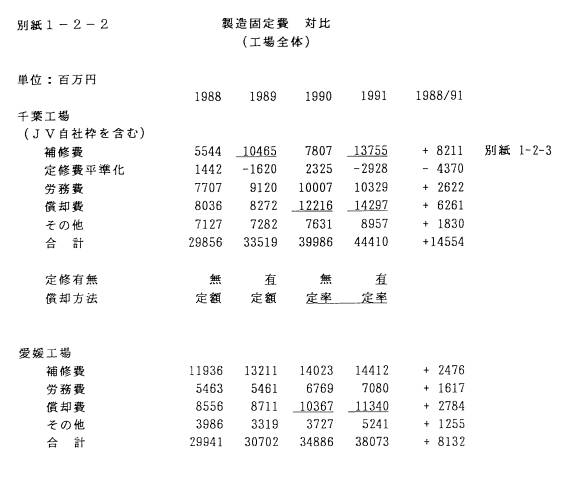

・製造固定費は3年間で146億円増加

別紙1-2-2のとおり補修費、労務費、償却費ともいづれも大幅にアップ。

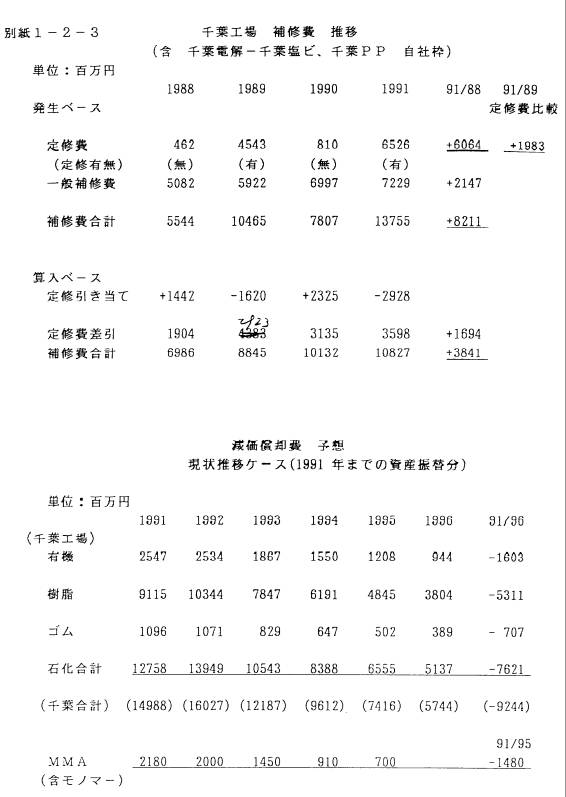

補修費については(別紙1-2-3のとおり)最近のアップは著しく、例えば本年の千葉の定修費は2年前の前回と比較し20億円も増加している。

千葉補修費は定修の雌隻と比べ1991年には発生ベースで82億円、平準化後の算入ベースで38億円増加。愛媛も25億円増加している。

労務費については下記参照

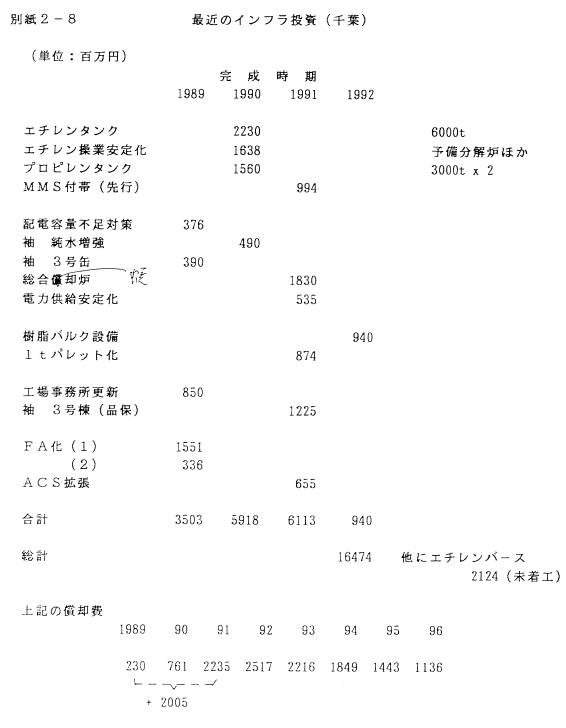

減価償却費については設備投資(千葉ポリプロ、PSその他の増産起業に加え、別紙2-8のインフラ投資:91年償却費20億円)によるもののほか、1990年の定率法への切り換えによるものが大きい。

たとえばPSは1991(4-12)で定額法との差は7.3億円にも及ぶ。

また別紙1-2-3のとおり千葉工場の石化部門の91年償却費127億円は今後の追加取得分を除けば94年には84億円、96年には51億円(91年比で一76億円)にと減少する。またMMA(モノマーを含む)も91年の償却費22億円が95年には7億円と15億円も減少する。当面の負担は大きいが順次負担は軽減する。

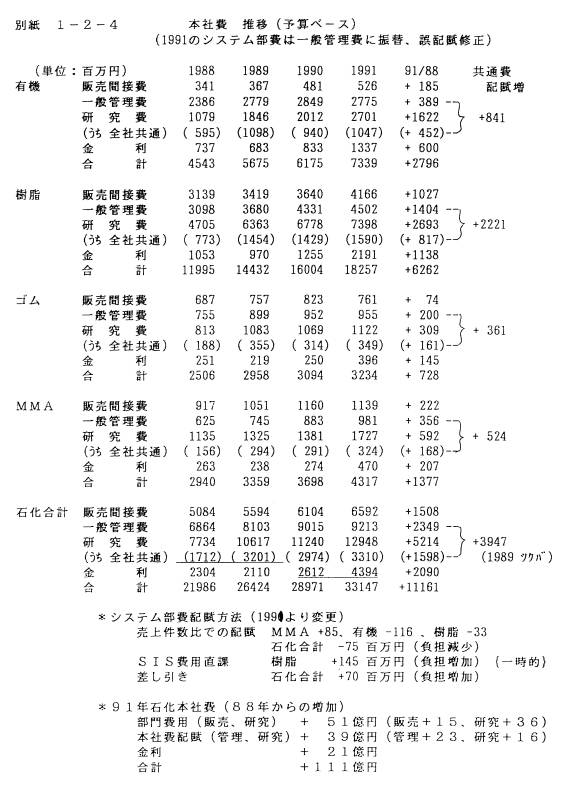

・本社費は111億円増加。

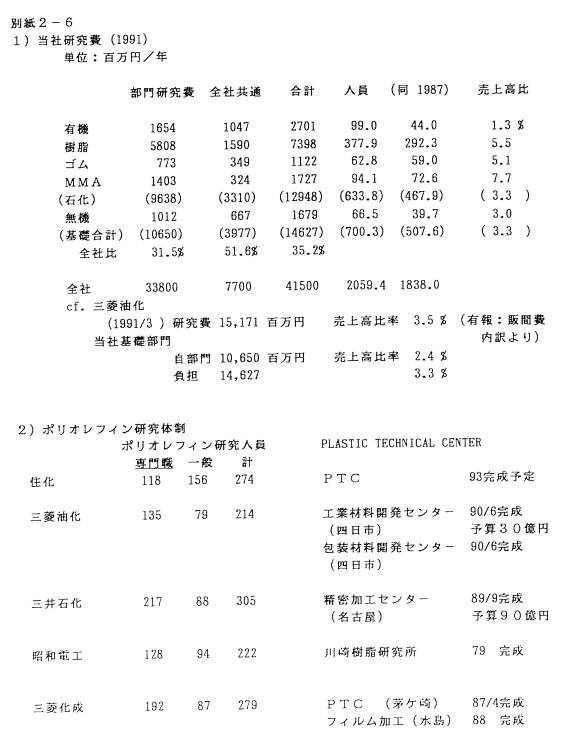

部門費用は販売費が15億円、研究費が36億円と合計51億円増加。

研究費は別紙2-6のとおり1987年の石化部門468人が91年には634人に増加しており、この影響。

これに対し共通費の配賦増加は一般管理費が23億円、全社共通研究費が16億円と合計39億円ある。

全社共通研究費負担は1989年に筑波研設立で急増しており、現在石化部門で全社の52 %を負担している。(別紙2-6)

なお91年にはシステム部費(特別プロジェクト)として樹脂に1.5億円直課されている(一時的なもので今後はなくなる)。

金利は最近の設備投資増加を反映し21億円増加しているが大半は91年に増加している。91年は下期では利率4.9%が適用されているが、今後利下げが予想され、仮に90/下期の4.25%になるとそれだけで年間6億円好転する。

なお別紙1-3のとおり基礎部門の繰越利益対応金利の約10億円が営業外利益となっている。事業の損益を見る場合、これも売上損益に折り込んでもよいのではないかと思われる。

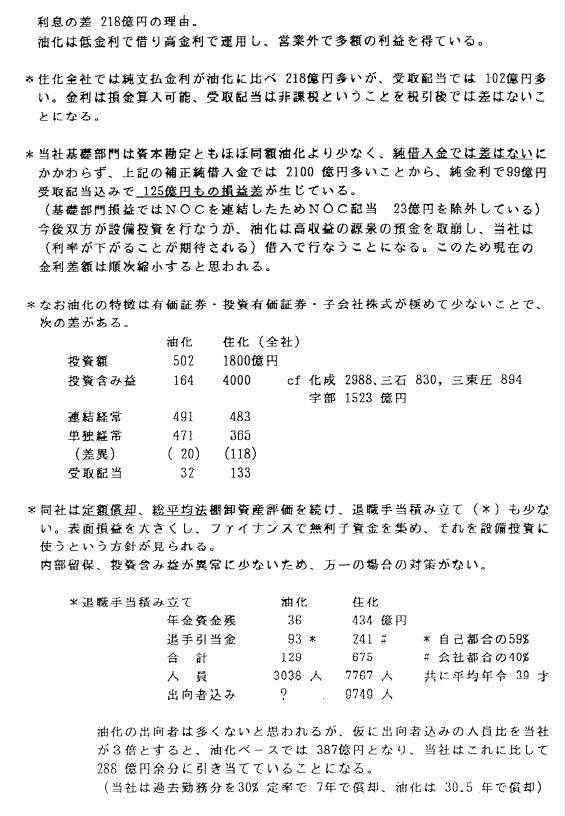

・なお労務費のうち退職金引き当て(年金を含む)については別紙1-3-1 2)のとおり三菱油化(及びその他各社)と比べ手厚いものとなっている。

当社は退職手当引当金で油化より多く積んでいるほか、年金の過去勤務債務(積み立て不足分)について30%定率で組みいれている。これは7年での償却だが当初に多額の組み入れとなる。(油化は30.5年、化成は10年定額、昭電・宇部は10年定率:14.3年、三東圧は30年)

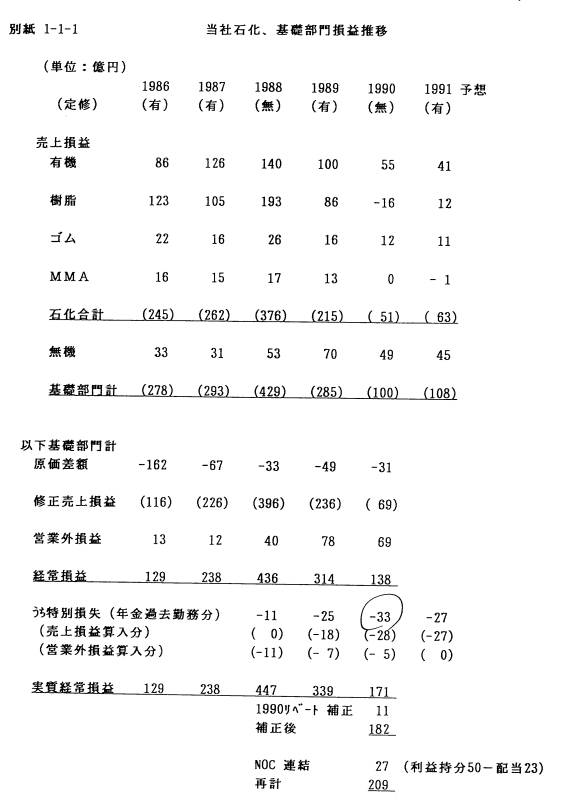

上記の過去勤務分は決算では期間外として特別損失として処理されているが(88一90年の3年間で132億円、91年で53億円の予定)、管理損益では部門に配賦され、別紙1-1のとおり91年では概算で27億円が基礎部門の費用となっている。(1988は営業外として処理されたため、石化では20数億円が損益差となっている。)

現在の環境下でこれを販売利益でカバーするのは過重と思われる。

・ 原料値上がり、運賃アップさえ転嫁できない状況では固定費のアップは増産、増販で回収するしかない。

1988から1991までの間の固定費アップ257億円に対し、能力不足と定修(88年は無し一定修費は平準化しているがその他固定費は調整なし)により増産増販による回収は81億円にすぎず、差引176億円の利益減となっている。

/

注 MMS=京葉エチレン(三井・丸善・住化)

2-7-2