オーラルヒストリーの感想 中山 一男

1984年(産構法開始後)から16年間、石油化学に従事しましたので、産構法成立の経緯について興味深く読みました。

ランブイエ会議と内藤課長については聞いており、高杉良の「局長罷免 小説通産省」にも詳しく書かれていますが、それに至る経緯については全く知りませんでした。

産構法(特定産業構造改善臨時措置法)は、 産業構造を法律で変えるという、これまでになく、今後もあり得ない画期的なもので、当時の石油化学業界の危機的状況への対応には非常に効果がありました。

しかし、日本の石化の根本的な問題(多数企業の小規模プラント乱立という真の産業構造の問題)の解決は、政府が入っても無理で (1961年の特振法:特定産業振興臨時措置法案の失敗)、結局は症状の応急治療で全社を生き残らせる、販売カルテル(共販会社)、設備カルテル(設備廃棄・休止)に止まりました。

当時は各社とも多角化が進んでおらず、人員問題からも石化事業を止めるに止められない状況であったこともあ るが、赤字が続いても石化をやめる考えはどこも持たなかった。

2000年までに石化から撤退したのは、ファイン化を決めた日産化学だけで、1988年に撤退を決め、PVC設備を東洋曹達に売却、HDPE事業を丸善石化に売却した。

当時から「二度目の産構法はない、設備カルテルも無理」との認識はありましたが、危機が過ぎると、(実質的に通産省の承認を要したが)各社が増設に走り、 その後の需要減でまた赤字になるとの繰り返しとなりました。

最終的に産構法施行から20年弱後の 2000年頃に、どうしようもなくなり、各社が自主的に撤退し、「選択と集中」時代がようやく始まりました。

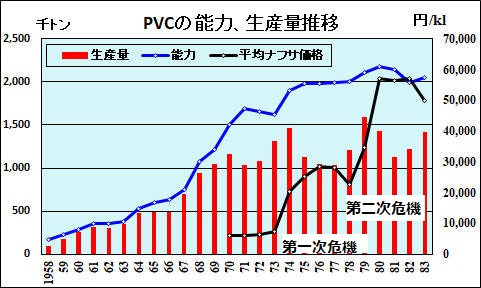

以下、単品のため分かりやすい塩ビ業界の例を示します。ポリオレフィン等も傾向としては同じです。

産構法以前の状況

不況時にカルテルで逃げながら、需要が回復すると能力増強に走った。

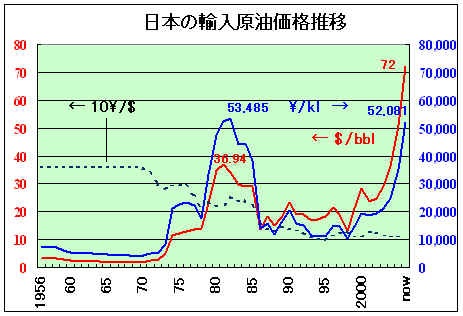

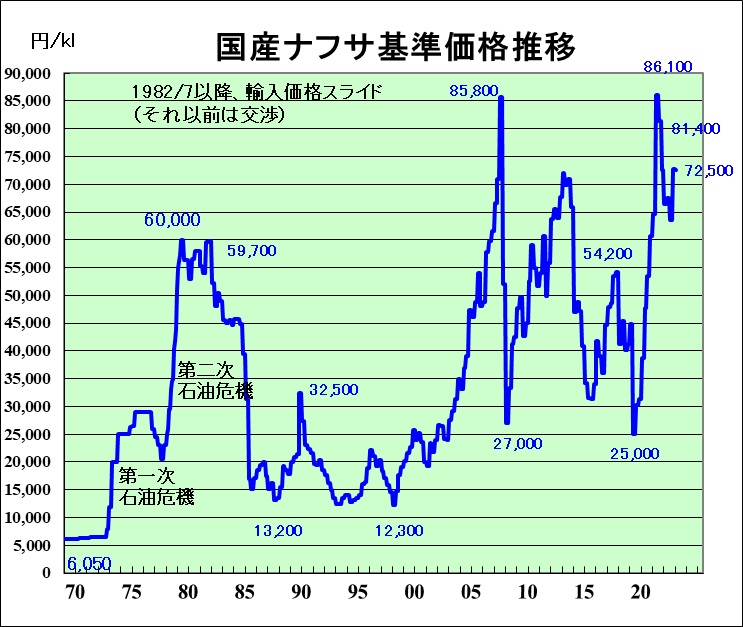

1970年代前半に設備増強、完成時に第一次石油危機で需要激減、第二次石油危機で再度需要減、需給ギャップ拡大で大赤字。

産構法とそれ以降:

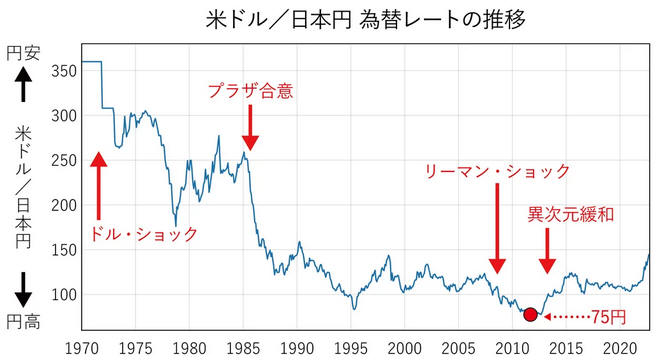

設備削減で能力減、1986年の原油価格下落で需要が増加、その結果、業界が黒字化

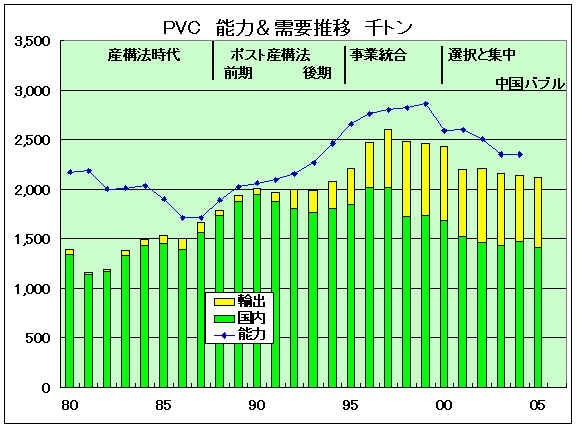

産構法終了(1988/6)から数年は好調だった。需要増で需給がひっ迫、エチレン、ポリオレフィンなど増設。

その後、能力増/需要減で再度赤字に。(内需減を輸出でカバーするが、輸出の採算はよくない)

1995年に新第一塩ビが最初に事業統合、以降、事業統合が相次ぐ。

2000年に新第一塩ビの改組(住友化学、日本ゼオンが撤退) 以降、各社の「選択と集中」が続く。

エチレンを持つ住友化学、塩ビ専業でスタートした日本ゼオンの塩ビ事業からの撤退は、各社に踏ん切りをつけさせた。

(一般的には塩ビはエチレン操業度アップのため重要で、塩ビ撤退は大問題)

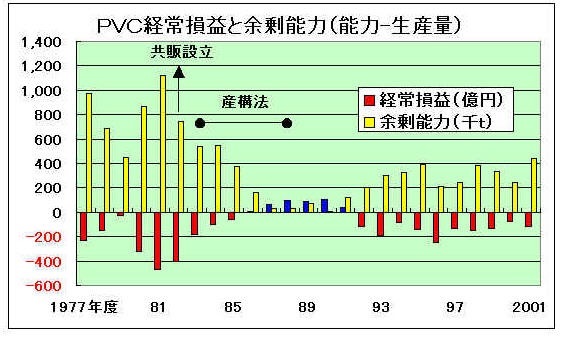

参考:共販会社は販売業務の統一ではない。

需要家も、従来通り各社から購入していると認識。

共販会社システムは販売カルテルには非常に効果があり、産構法が期限切れになっても、公取委からの解散圧力に耐えて、1995年頃まで長期存続 した。

ーーー

付記 日本の石化の将来

この20年間、輸入は一定量にとどまっており、今後も輸入品に置き換わることはないと考えます。

|

|

理由は、日本の合成樹脂事業は米国などの事業と大きく異なっており、日本の需要家が米国などからの輸入品に依存することは考え難い。

1) 日本の合成樹脂は、汎用品といえどもコモディティではない。高級グレードも米国などとは異なる。

需要家のニーズに合わせた多グレード、少量生産で、需要家専用グレードなども多い。それに慣れた需要家が大量生産の輸入品をそのまま使うのは難しい。

塩ビ以外は連続操業設備だが、多グレード・少量生産のため、ごく短期間(日単位)でグレード切り替えをしている。

連続生産のため、切り替え途中の製品はオフスペックとなる。それらはオフ品として安値処分又はコンパウンドに使用する。

住友化学のPlastic Technology Center では、PP新グレードでバンパーをつくり、衝突テスト設備で確認し、メーカーに提案している。(三菱なども同様)

「モノ」の販売ではなく、「機能」の供給を謳った。

2) ジャストインタイムの供給

米国では前月に注文を受け、連続生産し、90トンローリー貨車で輸送するのが一般的で、包装品や小口輸送は専門業者(コンパウンダー)が行う。

塩ビのShintechのみ、金沢社長の判断で包装設備を設置していたため、住宅バブル崩壊後の米国需要激減時に輸出でカバー出来、乗り切った。

日本では午後3時までの注文を翌朝、トラックで配達、需要家にサイロなどの大量保管の設備なし

注文して1カ月後に大量に入荷する輸入品の使用は、ジャストインタイムに慣れた需要家には考えられない。

大型コンテナーによるシーバルク輸送になると思われるが、受け入れ設備の設置が必要

韓国や台湾からの輸入は可能だが、日本と同じナフサが原料で、価格メリットは大きくない。

なお、汎用品をやめて、特殊品だけ生産というのは、エチレンバランスから無理。

仮に信越や東ソーが塩ビをやめれば、三菱ケミカルの鹿島、東ソーの四日市のエチレンは停止せざるを得ない。

参考 住友化学は下記の戦略をとっている。

バルク製品はサウジで展開し、シンガポールを高付加価値製品の供給拠点とする。

千葉工場はマザー工場として、生産技術・製品・ノウハウの発信拠点としても活用していく。

将来の可能性として、住友化学がサウジのPetroRabighから大量にバルクで輸入し、日本で包装して供給するということは考えられる。

(信越化学の Shintech の塩ビも同様。いずれも日本での生産を中止した場合)

汎用品の輸出が成り立たないのは事実で、メーカー数、工場数を減らすことは必要。