Shell は最初の商業規模のGTL設備を1993年にマレーシアのBintuluに建設した。(日量14,700バレル)

2011年に Qatar PetroleumとのJVのPearl GTLがカタールのRas Laffanで生産を開始した。

2011年に Qatar PetroleumとのJVのPearl GTLがカタールのRas Laffanで生産を開始した。

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp

中国政府は、年間排出枠割当量の配分による排出削減と省エネ圧力を企業に与え、コストと排出の削減による産業のアップグレード、それにグリーン開発を推進していくこととした。

国内7省・直轄市で炭素排出権取引のテスト事業を行うことが決まっており、本年6月に深圳市で全国に先駆けて排出権取引がスタートした。

上海市は炭素排出量管理の新しいシステムを確立し、全国で初めて排出量の集計ガイドと業界別集計法を定めた。

北京や重慶、天津、湖北省、広東省でも間もなく始まる見込み。

ーーー

2013年から2015年まではテスト段階となり、工業分野では鉄鋼、化学工業、電力など、非工業分野では航空輸送、空港、港湾、百貨店とホテルなど、年間の炭素排出量が一定の規模に達する上海市の企業合わせて191社がテストケースとなってい る。

テスト期間における各社の各年度の炭素排出量割当の総量を排出削減の要求に見合うよう設定する。

第1段階では、参加企業は排出量を無料で付与され、割り当てられた排出量では足りない場合に上海環境エネルギー取引所で不足分の排出量を購入する。

余剰分については、余剰の排出量を売却したり、次年度に繰り越すことができる。

当局者らは、各地方の取引制度で最も効果的なものを見極めてから、全国の制度を確立する意向を示している。

中国は世界最大のCO2排出国になっており、大気汚染が深刻化するなか、汚染対策に対する国民の要求が高まっている。

今月ポーランド・ワルシャワで開催された第19回国連気候変動枠組み条約締約国会議(COP19)では、中国代表団の団長は試験的排出量取引によってCO2が削減されるだけでなく、「産業の改善」が後押しされるという見方を示した。

当局では、排出量取引により、非効率な製鋼所やセメント工場の閉鎖を促すことになると期待を示している。

COP19では、2020年以降の新たな温室効果ガス排出削減の枠組み作りで、2015年3月末までの早期に各国が自主的な削減目標などを示すことに合意した。

中国は2020年までにCO2排出量を2005年比で単位GDPで40-45%削減すると宣言した。

小泉元首相の原発に関する発言が、11月12日の日本記者クラブでの講演の以後、盛んに取り上げられている。

原発即時停止の理由は、「放射性廃棄物、核のゴミをきちんと危険のないよう保管する場所が、日本にはどこにもない」というもの。

2013/11/1 小泉元首相の「脱原発」論

これに対する批判も多い。

使用ずみ核燃料は1万5000トンあり、これは原発ゼロにしても減らない。原発の運転と核廃棄物の処理は別の問題なのだ。したがって彼が繰り返し強調する最終処分場の立地が困難だという事実は、原発をゼロにする根拠にはならない。これは小学生でもわかる理屈だと思うが、一国の首相だった人がまだ錯覚に気づかないのは悲劇である。

彼も認めるように最終処分の技術は確立しているので、政治が決めればいいだけだ。具体的な候補地も複数あがっているが、もっとも有力なのは六ケ所村だ。面積は253km2(大阪市より大きい)もあり、再処理をやめて最終処分場に転用すれば、原発を動かしても核廃棄物を半永久的に収容できる。

2013年11月13日 小泉元首相の「錯覚劇場」

安井至氏も「市民のための環境学ガイド」で述べている。

B君:しかし、小泉さんの言う「使用済み核燃料の問題」は、なかなかの難問だ。

A君:その通りですが、すでに相当大量の使用済み核燃料を抱えているので、これから多少増えたところで、本質的な差がでるとは思えないですね 。

2013年11月16日 「小泉元首相の発言」

しかし、これは間違いで、使用済核燃料問題の重要性は河野太郎氏がブログ「ごまめの歯ぎしり」で以前から主張している。

六ヶ所村の再処理工場が稼働できなければ、早晩、原発は、耐用年数よりも使用済核燃料プールの空き容量で行き詰まることになる。

六ヶ所村の再処理工場が完全稼働すれば、年間800tの使用済核燃料を再処理することができる。それでも毎年180tの使用済核燃料が処理しきれずに溜まっていく。2011年05月31日 使用済核燃料で原発が止まる

当初の構想は、使用済み核燃料を六ヶ所村で再処理を行ってプルトニウムをつくり、ウランと混合したMOX燃料を高速増殖炉で使用するという「核燃料サイクル」であった。

しかし、再処理設備も高速増殖炉の実験炉である「もんじゅ」もトラブルで長期間動かず、「もんじゅ」直下に活断層がある疑いがあり調査が行われている。

現在では、再処理が経済的に成り立たないことは、ほとんどの人が認めている。

原発賛成論の池田信夫ブログでも、「もう核燃料サイクルの経済性が失われた」、「電力業界の人も、再処理が経済的に成り立たないことは理解している」としている。2013年02月24日 核燃料サイクルの出口戦略

原子炉の燃料棒は通常16か月ごとに1/4~1/3程度を入れ替える。

年間約1,000トンが交換されることとなる。

使用済核燃棒は、

崩壊熱を発生させるので、原子炉建屋内の貯蔵プールで水を循環させて冷やし続けなければならない。

福島第一原発・4号機は、地震発生時、定期点検中だったので原子炉には核燃料がなかったにもかかわらず、水素爆発が起きた。貯蔵プールの冷却水が循環できなくなり、冷やせなくなったために、水が高温になって蒸発し、燃料が露出して、水素が発生して爆発した。(文末に注)

そのプールがもういっぱいである。棚の間隔を狭くするなどして貯蔵能力を増や してきたが、狭くし過ぎると危険が伴う。

全国の原発の貯蔵能力合計は(廃炉する東電福島第一、第二を除くと)17,200トンだが、現在の貯蔵量は11,290トンとなっている。(詳細は下記の表)

原発は13ヶ月に一度定期点検に入り、3ヶ月点検が続くので、16ヶ月に一度燃料取替が入る。

全国の原発の取替量の合計は1,340トンで、12ヶ月換算すると約1,000tになる。(福島を除くと810トン)

このため、あと7.3年で全国の原子炉建屋内の貯蔵プールは満杯となる。

原子炉建屋内の貯蔵プールとは別に、再処理を前提に、日本原燃が青森県六ケ所村の再処理工場で使用済み核燃料を受け入れている。

この貯蔵能力は3,000トンだが、既に2,945トンが貯蔵されており、ほぼ満杯である。

民主党政権が2012年9月に、新エネルギー・環境戦略に2030年代の原発ゼロ、サイクル政府の見直しの検討を行ったことを受け、六ケ所村議会は9月7日、県と村、日本原燃の3者で取り交わした覚書を根拠に、サイクル政策見直しなら燃料を返還するとした意見書を可決した。

福井新聞によると、仮に返還された場合、県内原発の貯蔵プールは一気に逼迫、美浜原発、大飯原発、高浜原発とも1サイクル(13カ月)運転できる程度しか貯蔵能力の余裕がなくなるという。

東京電力と日本原子力発電はこれに備え、青森県むつ市で使用済み核燃料の中間貯蔵施設の建設を進めていたが、2013年8月29日に完成した。

使用済み核燃料を金属製容器「キャスク」で貯蔵、空気で冷やすもので、貯蔵能力は3,000トンとなっている。

2010年8月に着工し、完成までに3年を要した。

2022年までに1棟追加し、合計貯蔵能力を5,000トンとする。

今後、中間貯蔵施設を新設することも考えられるが、むつ市の場合、計画からほぼ完成まで12年を要しており、間に合わない。

池田氏の「六ヶ所村の250km2の空き地の使い道がなくなるので、最終処分場に転用できる」というのは、実際的でない。

再処理工場で受け入れている使用済み核燃料さえ、再処理をしないなら返却するとしている地元が、最終処分場を簡単に受け入れるとは思えない。

また、最終処分の技術面の検討ができていない。

日本学術会議は2012年9月、政策の抜本的な見直しを原子力委に提言した。

経済産業省の総合資源エネルギー調査会は9月28日、原発の高レベル放射性廃棄物を地中深くに埋める地層処分の技術的課題を検討する作業部会の初会合を開いた。技術面での本格的な再検証を始める。

日本原子力研究開発機構幌延深地層研究センターは10月28日、北海道の宗谷管内幌延町の調査坑道を報道機関に公開した。

来年度から放射性廃棄物に見立てた100度程度の熱源入りの実物大の鋼鉄製容器の埋設試験を行い、本格的な処分技術の研究を始める。

水分を通しにくい特殊な粘土で覆い、地下水の浸透や容器の腐食の程度を数年かけて調べる。経済産業省は11月28日、年内をめどに取りまとめるエネルギー基本計画に、政府が候補地を示す方式を盛り込むことを固めた。

廃棄物を地中に埋めた際、断層や地下水の影響で放射性物質が漏えいする懸念が少ない複数の地域を、国が科学的な分析に基づき選んで提示する。

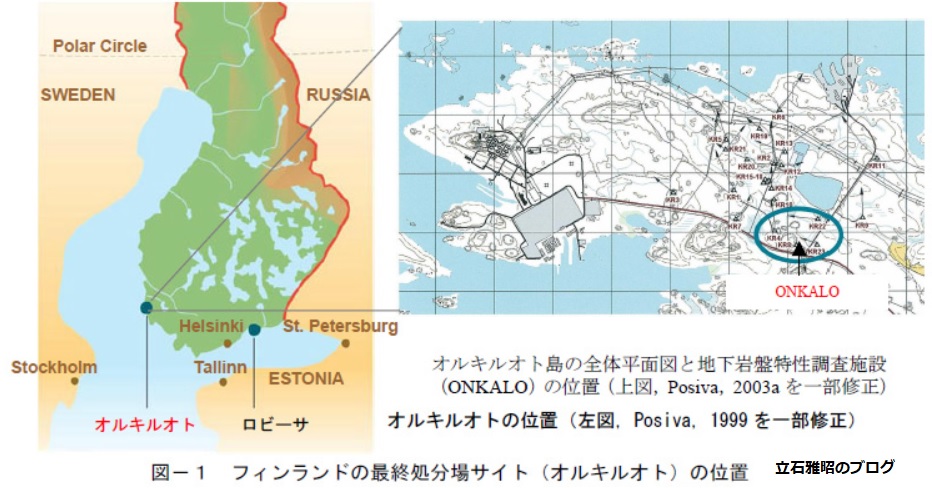

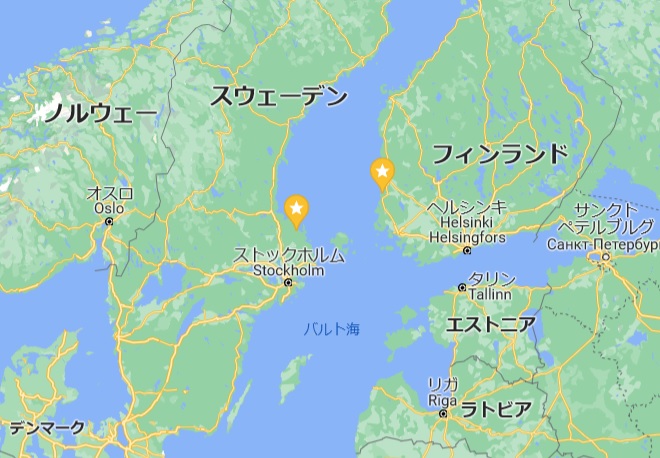

フィンランドのオンカロは立地を決めたのが2000年で、本格操業は2020年に開始の予定である。立地決定からでも20年かかっている。

岩盤を掘るオンカロに対し、日本の場合、活断層の存在や湧水対策その他、簡単でなく、もっと時間がかかるであろう。

Olkiluoto島に建設される。施設の名前Onkaloは洞窟という意味。

付記

スウェーデン核燃料・廃棄物管理会社は2009年6月3日、使用済み燃料の深地層最終処分場建設サイトとして、エストハンマルの海に面したForsmark 原子力発電所の隣接エリアに決定したと発表した。

実際に立地を決め、設計を行い、工事を行って、最終処分場が稼動するまでに30~50年はかかると思われる。

仮に原発が再稼動しても、なんらかの追加の貯蔵場所が完成するまでに満杯になり、ほとんどの原発が稼動を停止せざるを得ない。

河野太郎氏の主張通り、日本の原発は使用済核燃料プールの空き容量で行き詰まることになる。

但し、原発の運転を止めても、これまでに溜まった使用済み核燃料の処理の問題は残る。

付記

日本維新の会共同代表の橋下徹大阪市長は12月3日、日本からトルコなどに原発輸出を可能にする原子力協定について、「日本は原発を動かす最低条件として使用済み核燃料の最終処分のあり方を具体化しておかないと原発を動かす資格がないと学んだ」と指摘し、反対の意向を石原共同代表に伝えた。

ーーー

いろいろの資料から推定した使用済核燃料の状況は以下の通り。(残り年数以外は単位:トン)

貯蔵容量 貯蔵量 1回当たり取替量 同年間換算 残り年数 北海道電力 泊 1,000 400 50 37.5

16.0

東北電力 東通 440 100 30 22.5 15.1 女川 790 420 60 45 8.2 東京電力 福島第一 2,100 1,960 140 105 1.3 福島第二 1,360 1,120 120 90 2.7 柏崎刈羽 2,910 2,380 230 172.5 3.1 日本原子力

発電東海第二 440 370 30 22.5 3.1 敦賀 860 580 40 30 9.3 中部電力 浜岡 1,740 1,140 100 75 8.0 北陸電力 志賀 690 160 50 37.5 14.1 関西電力 美浜 680 390 50 37.5 7.7 高浜 1,730 1,160 100 75 7.6 大飯 2,020 1,430 110 82.5 7.2 中国電力 島根 600 390 40 30 7.0 四国電力 伊方 940 610 50 37.5 8.8 九州電力 玄海 1,070 870 90 67.5 3.0 川内 1,290 890 50 37.5 10.7 合計 20,660 14,370 1,340 1,005 6.3 (除く 東電・福島) (17,200) (11,290) (1,080) (810) (7.3) 日本原燃 六ヶ所村 3,000 2,945 東電/日本原子力 むつ市中間貯蔵施設 3,000 ー 1) 同一原発内では貯蔵能力を融通できるとして計算。

2) 六ヶ所村の保管分の返却がない(現状通り保管)とした。東京新聞の記事(2012年9月4日)では残り年数はもっと短くなっている。

東京電力柏崎刈羽、原電の東海第二、九州電力の玄海が特に短い。

このうち、柏崎刈羽と東海第二はむつ市の中間貯蔵施設が完成したため、これを利用できる。

但し、福島第一、第二の廃炉を進める場合、使用済み核燃料をいつまで福島のプールに置いておけるのかという問題がある。

ーーー

福島第一原発で廃炉に向け、4号機の使用済み燃料プールから核燃料の取り出しを始めた。

定期検査中だった4号機は、福島第一で最も多くプールに燃料を保管している。事故による爆発で大きな被害を受けたため、原子炉建屋の耐震性を懸念する指摘もある。

使用済燃料プール内の燃料ラックから1体ずつ取り出し、構内用輸送容器(キャスク)へ装てんして共用プール建屋のプール内へ移送し、ここで集中的に保管する。

大日本住友製薬と理研認定ベンチャーのヘリオス(旧称 日本網膜研究所)は12月2日、再生・細胞医薬事業に関する提携を発表した。

加齢黄斑変性等の眼疾患を対象としたiPS細胞由来網膜色素上皮細胞(RPE細胞)を用いるもので、世界初のiPS細胞技術を用いた再生・細胞医薬事業に向けたもの。

付記

両社は2014年2月28日に下記のJVを設立した。

(1) 会社名 : 株式会社サイレジェン sight(視覚)+ regeneration(再生)

(2) 所在地 : 兵庫県神戸市中央区港島南町5丁目5番2号(神戸国際ビジネスセンター内)

(3) 代表取締役社長 : 鍵本 忠尚

(4) 事業内容 : 本製品の製造・販売促進等

今後、サイレジェンは、本製品の製造設備を設置する予定

製造販売承認を得た後は、ヘリオスが本製品を販売し、サイレジェンが製造と販売促進をヘリオスより受託する。

(5) 資本金 : 5,000 万円

(6) 株主構成 : ヘリオス 50%、大日本住友製薬 50%

ーーー

RPE細胞は、網膜の外側にある一層の細胞で、主な機能は、血液網膜バリア、貪食能、栄養因子の分泌など

。

これの異常が加齢黄斑変性(age-related

macular degeneration:AMD)である。

貪食能は隣接する視細胞から出る老廃物を貪食し、メンテナンスを行う機能で、これがうまく働かないと視細胞が損なわれ、視力低下につなが る。

またRPE細胞には、PEDF とVEGFという栄養因子を分泌して網膜を保護したり、外側から余計な血液成分などが入り込んでくるのを防ぐバリアとしての機能がある。

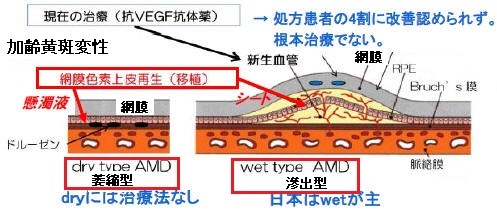

加齢黄斑変性は、欧米では失明原因の第1位、日本では失明原因の第4位となっている。 日本では50歳以上の人の約1%がかかり、高齢になるほど多い。

加齢黄斑変性には萎縮型(ドライ型)と日本に多い滲出型(ウェット型)がある。

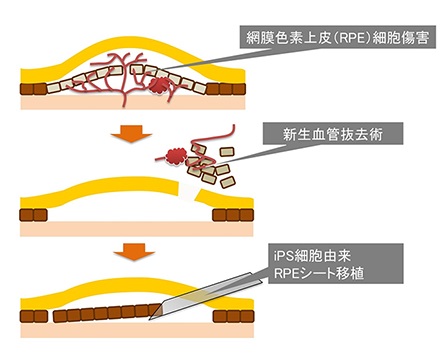

ウェット型は、脈絡膜から異常な脈絡膜新生血管を生じ、網膜面に進展する。新生血管は脆弱でありそのため出血、滲出物の貯留を認め、黄斑部の機能障害をきたし、偏視、視力低下などを来す。現在、ドライ型には治療法がなく、ウェット型の現在の治療法(抗VEGF抗体薬)も根本治療でない。

ヘリオスはiPS細胞から生体内のRPE細胞と同じ形態と機能を持つRPE細胞を分化誘導することに成功し

ている。

これを拡大培養し、RPEの懸濁液及びシートを作成し、それぞれドライ型、ウェット型の治療に使用しようというもの。

理化学研究所と先端医療振興財団は2013年7月30日、iPS細胞を使い、滲出型加齢黄斑変性の患者6人を対象に、目の網膜を再生する世界初の臨床研究を8月1日に開始すると発表した。2月に厚生労働省に計画を申請、7月19日に了承された。

理研の高橋政代プロジェクトリーダーは「新しい治療をつくるための第一歩。これからが長い道のりで、慎重に進めないといけないし、責任をひしひしと感じる」と決意を述べた。

ヘリオスがシートの作成を担当する。

網膜下の脈絡膜新生血管や傷害を受けたRPEを取り除いた後、iPS細胞から作製したRPEシートを移植用器具を用いて網膜下へ移植する。

ーーー

ヘリオス(Healios)は旧称 日本網膜研究所で、2013年9月に改称した。

Healiosは、Helios(ギリシャ神話の太陽の神)とHeal(癒す、治す)の二つの言葉から構成され、難治性疾患治療の新たな希望の光と、疾患に侵された患者様を癒していきたいという願いが込められて いる。

ヘリオスは理化学研究所認定ベンチャーで、理化学研究所が発明した日本発の技術に係る特許の実施許諾に基づいて、加齢黄斑変性の新たな治療法を開発することを目指して おり、さらにこの治療開発を端緒として、視細胞移植、網膜再生薬、検査法開発などにより、現代の難治性網膜疾患を治療可能な疾患にすることを目指す。

大日本住友製薬は、第三期中期経営計画において、細胞医薬/再生医療の事業化に向けて取り組みを本格化することを掲げて おり、ヘリオスとの提携が、将来の細胞医薬・再生医療領域での事業基盤の構築に寄与することを期待している。

京都大学iPS細胞研究所と大日本住友製薬は2011年4月、難治性希少疾患の治療法創成を目的とする5年間の共同研究を行うことについて合意し、共同研究契約を締結した。

研究期間は2011年3月〜2016年3月(5年間)で、両者は疾患特異的人工多能性幹細胞(iPS 細胞)を用いて、病気が進行するメカニズムを解明し、疾患特有の疾患関連シグナルを同定してその経路を阻害する治療薬を探索する。

大日本住友製薬は、両者の共同研究で探索した化合物の評価・最適化・合成展開を行う。大日本住友製薬は11月29日、兵庫県神戸市のポートアイランドにある「神戸医療産業都市」にiPS細胞等を用いた再生医療及び細胞医薬の研究拠点を開設すると発表した。

再生・細胞医薬事業推進室の研究活動の本拠地として、最先端で高度な医療クラスターを形成しつつある神戸医療産業都市の4施設(神戸バイオメディカル創造センター、神戸キメックセンタービル、神戸臨床研究情報センター、先端医療センター)内に研究室を開設する。

日本網膜研究所と大日本住友製薬は2013年3月28日、大日本住友製薬が日本網膜研究所に15億円の出資をし、日本網膜研究所との間でiPS

細胞技術の実用化に関する連携に向け独占的協議を行うことについて、基本合意書に調印した。

その後の協議の結果、今回の共同開発契約を締結した。

今回の共同開発契約に基づき、両社は、iPS細胞由来RPE細胞を細胞医薬品として、国内での早期の使用を可能にすべく、早期の臨床試験着手および新薬事法下での加齢黄斑変性等の疾患を適応症とする製造販売承認取得を目指す。

ヘリオスは、実施許諾契約に基づき、大日本住友製薬より契約一時金として5億円、開発時マイルストンとして最大11億円を受け取る。

大日本住友製薬が提供する最大52億円の開発費用を基に、国内におけるiPS細胞由来RPE細胞による細胞医薬品の開発を共同で行い、ヘリオスが製造販売承認の取得および販売を行う 。

また、両社は、将来的に本共同開発によって製品化されるRPE細胞医薬品に関して、その製造や販売促進を両社で共同して行うため、合弁契約を締結した。

2014年2月を目途として、合弁会社を設立する。

共同開発契約の対象:

(1) 製品 : iPS 細胞由来RPE 細胞

(2) 適応症 : 眼疾患(滲出型加齢黄斑変性など)

(3) 地域 : 日本

合弁会社の概要:

(1) 会社名 : 未定

(2) 事業内容 :眼疾患領域における医薬品・医療機器及び再生医療等製品の製造販売等

(3) 株主構成 : ヘリオス 50%、大日本住友製薬 50%

*合弁会社は、共同開発で得られた成果をヘリオスと大日本住友製薬からライセンスを受ける。

成果に伴う対価を合弁会社から両社へ均等に配分する。付記 2014年2月に株式会社 サイレジェンを設立

2013/12/5 Dow Chemical、塩素事業からの撤退を発表

Dow Chemicalは12月2日、塩素事業からの撤退を発表した。

今後売却する事業は、計11地区の約40プラントで、従業員は2000名、製品の売上高は50億ドルに達する。

今後、2年以内に売却を完了させる。

具体的には下記が処分対象となる。

米国Gulf Coastのクロル・アルカリとクロル・ビニル製造設備 Plaquemine, LA & Freeport, TX

Dow Mitsui Chlor-Alkali JV (Freeport, TX) 持分上記の付随設備 塩水その他(Freeport, TX &Plaquemine, LA)

エネルギー関連(Plaquemine, LA.)グローバルな有機塩素(GCO) 製造設備 Carbon Tetrachloride, Chloroacetyl Chloride,

Chloroform, Methyl Chloride, Methylene Chloride,

Monochloroacetic Acid, Perchloroethylene,

Trichloroethylene, Vinylidene ChlorideFreeport, TX & Plaquemine, LA

Stade, Germanyグローバルなエポキシ事業と製造設備 Freeport, TX & Roberta, GA

Rheinmuenster, Germany

Pisticci, Italy

Baltringen & Stade, Germany

亀尾市(Gumi), 韓国

張家港市, 中国

Guaruja, Brazil

(愛知県衣浦のエポキシ工場は停止済み)

以上の事業と設備の売却に加え、DowはFreeport, Texas の約 80万トンのクロルアルカリ設備を閉鎖する。

その分は2014年初めに稼動するダウ・三井物産JVの新設備(生産能力は苛性ソーダ約88万トン、塩素約80万トン)から供給する。

注)Dow Mitsui Chlor-Alkali JV:

三井物産とDowは2010年7月、両社が折半出資でテキサス州フリーポートで電解事業を行う合弁事業の設立に関する合弁契約書を締結、12月にJVを設立した。三井物産は約1.4億ドルを出資。

社名:Dow-Mitsui Chlor-Alkali LLC

能力:苛性ソーダ約88万トン、塩素約80万トン

操業:Dow

操業開始:2014年初め

製品:折半引取り

三井物産は塩素はDowに委託してEDCにし、アジアで販売、

苛性ソーダはDowを通じて米国で販売2010/7/2 三井物産とダウ、合弁でテキサスで電解事業

同社は現在、「上流」の基礎素材から、景気変動に左右されず、利益率の高い「下流」の製品と技術に軸足を移している。

これまでに100億ドルもの事業を処理してきた。

主なものは下記の通りで、2009年頃の売却は、Rohm & Haas買収資金を確保する目的。2009年 Morton Salt

2009年 Total Group との合弁のオランダの石油精製 Total Raffinaderij Nederland NV のダウ持分(45%)

2010年 Styron

2011年 PP事業

2013年 PPライセンス・触媒事業

他方で戦略的成長分野に大規模投資を行った。

2009年 Rohm

& Haas 買収

シェール革命に対応したGulf

Coastでの投資、サウジでのSadara

Chemical、その他

今回の対象となる塩素関連事業は過去数十年にわたり貢献してきたが、ダウが撤退しようとしている市場である。

同社の塩素チェーンは今後、以下の通りとなる。

Liveris CEOは、「下流のポリウレタンや農薬の原料用の塩素は保持する。コモディティ部分を売却する」としている。

これまでに下記の経緯があった。

2004年 テキサス工場のEDCプラント1系列を2005年末までに停止し、VCMの生産も縮小すると発表した。

それまで Dow はShintechが使用するVCM全量を特別な価格フォーミュラで供給しており、共存共栄の関係にあった。

2004年12月、信越化学はLouisiana 州 Plaquemine に塩素 45万トン、VCM 75万トン、PVC 60万トンの一貫生産を行う計画を発表した。

更に2007年5月には、テキサス州で電解工場(塩素50万トン)とVCM工場(825千トン)を建設する許可申請を同州環境庁に提出した。これにより、DowとShintechの関係が薄らいだとの見方が出た。

しかし、Dowは2008年1月にテキサス州フリーポートでクロルアルカリ設備(“Chlorine 7 ”)の建設を開始すると発表、同時にShintechとのVCMの長期供給契約の更新を発表した。

Liveris 会長兼CEOは、「塩素はダウの機能製品事業の重要な原料で、ポリウレタン、エポキシ、特殊化学品、特殊プラスチック、農業化学品の将来の成長の鍵を担っている」と述べ、「この供給契約は新投資の操業を保証するもので、JVの形はとっていないものの、Shintechはクロルアルカリ事業での戦略的パートナーである」とした。

Shintechはテキサスの電解・VCM計画を無期延期とした。2008/1/31 ダウ、テキサスでのクロルアルカリ設備新設、シンテックとのVCM供給契約更新を発表

2010年に入り、Dowと信越の姿勢に再び変化が見られた。

Dowは2009年2月に、2011年のスタートを目指すとしていた“Chlorine 7 ”を経済情勢の悪化で延期すると発表した。

DowのLiveris CEOは2010年2 月に、「信越とのパートナーシップは2011年には明らかに終了する」とし、「クロルアルカリは資本集約的事業で、ダウの大規模設備は有利であり、PVC業界とのパートナーシップも探求する。塩素でもAsset Light戦略を行う積もりだ」と述べた。信越化学は2010年4月、Shintechがルイジアナ州PlaquemineでVCMの第2工場の建設工事を開始したと発表した。

2010/4/6 信越化学、米国でVCM増強

三井物産とDowは2010年7月1日、両社が折半出資でテキサス州フリーポートで電解事業を行う合弁事業の設立に関する合弁契約書を締結した。

2010/7/2 三井物産とダウ、合弁でテキサスで電解事業

なお、Dowは2006年にFort Saskatchewan (カナダ Alberta 州)のchlor-alkali と EDC プラントを停止している。

12月2日付けのWall Street Journal は、Dow Chemical が社名から Chemical

を外す検討を行っていると報じた。

Liveris CEO はインタビューで、同社の事業はいまや“Chemicals” (化学品)にではなく、“Chemistry”(化学反応)にリンクしていると述べた。

現在のロシアの法律では、Gazpromのみが天然ガス、LNGを輸出する権利を持っているが、国内のLNG生産拠点

はサハリン南部の1つしかない。

他社がLNGプラントを建設しても、Gazpromを通してしかLNGを輸出できない。

天然ガス輸出はパイプラインを利用した欧州向けに依存しているが、2012年には欧州の景気低迷のあおりでロシアの天然ガス輸出は前年比で約9%減少した。

プーチン大統領は「ロシアが世界のLNG供給で3.6%しか占めていない」とGazpromに対する不満を示しており、2013年2月13日にLNG輸出の段階的な自由化を検討するよう政府に指示した。プーチン大統領は2020年までに年間輸出量を現在の約1千万トンの4倍に引き上げる目標を掲げた。

自由化により天然ガス開発を促進し、日本や中国をはじめとするアジア諸国への輸出拡大を目指す。供給先の多角化に加え「シェールガス革命」で加速する米国などのLNG輸出攻勢に対抗する思惑もある。

ーーー

プーチン大統領の輸出自由化検討指示を受け、 Novatek や Rosneft は準備を進めており、対抗してGazpromも計画をたてている。

| 1)Novatek | |||||||||

|

Novatekは、ロシアの独立系天然ガス生産・販売会社で、天然ガス生産量はGazpromに次いでロシア国内2位である。 Novatekの主要株主は、プーチン大統領の旧友でもある石油トレーダーのゲンナジー・チムチェンコのルクセンブルクのファンドVolga-Resourcesが20.77% 、Gazpromが10%などとなっている。 |

|||||||||

|

日揮は2013年4月、フランスのTechnipと共同で、Yamal LNGがロシアのYamal-Nenets自治区Sabettaで進めるLNGプラント新設プロジェクトの有償見積りおよび詳細設計役務等に係る発注内示を受けたと発表した。 Yamal LNGはロシアの天然ガス第2位のNovatekが80%、Totalが20%出資する。 Yamal LNGはYamal半島のSouth Tambeyガス田に年産1,650万トンのLNGプラントを新設する計画で、第1期550万トンを2016年末に操業、同能力の第2期、第3期をそれぞれ2017年末、2018年末に稼働させる。 同ガス田の天然ガス埋蔵量は昨年末時点で9,070億立法メートルとなっている。

|

|||||||||

| 2) Rosneft | |||||||||

|

Rosneftは丸紅などとサハリンの天然ガスを供給源とする年産1千万トンのLNG工場の建設を計画

している。 Rosneft とExxonMobilは2013年6月に、2011年に締結した戦略的協力協定の進展状況を発表した。

このなかに、ロシア極東でのLNGプラント建設がある。

Rosneft のSechin社長は、サハリン1計画に30%出資するサハリン石油ガス開発(SODECO;石油公団・伊藤忠・丸紅等のJV)や同じく20%出資するインドのONGC

Videshを参加させる可能性があると述べた。

Rosneft は6月21日に丸紅及びサハリン石油ガス開発(SODECO)との間でLNG供給の覚書(Heads

on Agreement)に調印した。

|

|||||||||

| 3)Gazprom | |||||||||

| 資源エネルギー庁とロシア国営ガス会社Gazpromは2011年1月、ロシア東部での協力推進に関する合意文書に調印したと発表した。 | |||||||||

| 内容は、 ・ウラジオストク周辺におけるLNG製造プラント建設に関するPre-FEED(初期設計前段階)、 ・CNG(圧縮天然ガス)生産・海上輸送、 ・ガス化学製品の生産 に関する共同FSを2011年末までに完了するというもの。

事業遂行のため、2010年12月6日に新会社「極東ロシアガス事業調査」が設立された。

|

|||||||||

| 伊藤忠商事、石油資源開発(JAPEX)、丸紅、国際石油開発帝石(INPEX)及び伊藤忠石油開発が出資する極東ロシアガス事業調査㈱ とロシア国営ガス会社の Gazpromは2013年6月22日、ウラジオストクにおけるLNGプロジェクトに関するMOUに調印した。 | |||||||||

Gazpromは現在、サハリン2の天然ガスをサハリン南端のPrigorodnoyeにあるロシア唯一のLNG施設(サハリンエナジー所有)で液化し、日本に供給している。

Gazpromは、LNG輸出事業の一環として、サハリンからハバロフスクを経由しウラジオストクに延びるガス輸送用パイプラインの敷設を進めている。プリゴロドノエに次ぐ国内2番目のLNGプラントをウラジオストクに建設し、LNGを輸出する計画である。

|

|||||||||

2013年5月に1.4 Bcf/d(年間900万トン)までの輸出を認めたが、今回、1.8 Bcf/d (年間1200万トン)への増量を認めた。

これを受け、Dow Chemicalは11月15日に以下の声明を発表した。

Dowは今回のエネルギー省の決定をチェックしている。

DowはFTA非締結国向けのLNG輸出承認について、慎重な、計画的な、バランスの取れたやり方を提唱する。

今回の承認で、合計承認量は約 6.7 bcf / dayにもなった。

これは現在の米国の消費量の10%にもなり、多くの米国の製造業者が適正輸出量の上限と考える。Dowの Andrew Liveris会長兼CEOによれば、「世界中の企業が安い天然ガスを利用するため米国に投資しており、米国経済の成長と雇用創出に役立っている。米国はこの戦略資源について、今後もこれまで同様に非常に注意深く扱う必要がある。最近のデータが示すように、米国の天然ガスを大量に海外に輸出すると、消費者のエネルギー価格が上昇し、製造への投資が抑えられ、経済成長と雇用創出を妨げる」。

JP Morgan は最近、天然ガス価格は2016年までに3倍になると予想、ConocoPhillips は天然ガス価格は次の4年で30%上昇するというエネルギー省の予測をはるかに上回るだろうと予測している。

適正輸出量の上限 7.0 bcf / day に近づいた今、米国経済の利益を最大にし、悪影響を最小にするべく、エネルギー省のデータを再検討することが必要である。

FTA非締結国向けのLNG輸出について、これまでエネルギー省が承認したものと承認待ちのものは以下の通り。

天然ガス液化設備の建設が必要なため、実際の輸出開始は2016年以降となる。

| 会社名 | 立地 | 概要 | 輸出契約 |

|

Cheniere Energy

|

Sabine Pass (Cameron Parish, LA) |

承認:2011/5 数量:2.2 Bcf/d(年間1600万トン) 期間:20年間 |

BG Group、Gas

Natural (スペイン)、Gail(インド)、 Kogas(韓国) 承認時は韓国はFTA未発効 |

| 2012/2/24 米国からのLNG輸入問題 | |||

|

Freeport LNG

|

Freeport (Quintana Island, TX) |

承認:2013/5 数量:1.4 Bcf/d(年間900万トン) →1.8 Bcf/d (年間1200万トン) (2013/11承認) 期間:20年間 |

大阪ガス、中部電力、 BP Energy |

| 2013/5/20 米エネルギー省、日本へのLNG輸出を許可 | |||

| Lake Charles Exports | Lake Charles (Lake Charles, LA) |

承認:2013/8 数量:2.0 Bcf/d(年間1500万トン) 期間:20年間 |

BG Group |

| 2013/8/12 米エネルギー省、非FTA締結国向けLNG輸出で3件目の承認 | |||

| Dominion Energy |

Dominion Cove

Point (Chesapeake Bay in Lusby, Md.) |

承認:2013/9 数量: 0.77Bcf/d 年間525万トン 期間:20年間 |

住友商事(東京ガス・関西電力)、 Gail(インド) |

| 2013/9/13 米、日本向けLNG輸出 2件目を承認 | |||

| (以下 認可待ち) | |||

| Cameron LNG | Hackberry, LA | 数量:1.7 Bcf/d(年間1200万トン) | 三井物産、三菱商事、GDF Suez |

| Jordan Cove LNG | Port of Coos Bay, Oregon | 数量:1.0 Bcf/d(年間 600万トン) | 未定 |

米国ではNatural Gas Act of 1938

により、天然ガス輸出入にはエネルギー省の許可 が必要とされており、輸出許可の判断基準には①公共の利益に反するか否か、②輸出先国で内国民待遇が与えられるかどうかがある。

米国は輸出承認で米国とFTAを締結している国とそれ以外で差をつけており、FTAを結んでいない日本はガス輸入のハードルが高い。

米エネルギー省は2012年12月5日、LNGに関する報告書を発表、LNG輸出の米国経済への影響を、輸出の量、グローバルな市場状況、天然ガスコスト等々、いろいろな前提で検討したが、全てのシナリオで、LNG輸出は輸出をしない場合と比べ、ネットで経済的メリットがあるとしている。

Dow Chmicalはこれに強く反発、逆にExxonMobil等は賛成に回り、論戦が行われている。

2012/12/7 米エネルギー省、LNG輸出に向けての報告書を発表 2012/12/12 Dow、エネルギー省のLNG輸出に関する報告に反論 2013/1/30 米国の天然ガス輸出論争、激化 2013/2/5 米国のLNG輸出規制はGATT違反?

Dow Chemical は、本年に入り3件が承認され、そのうちの1件については増量が認められたため、今後更に承認が続くことを懸念し、牽制したとみられる。

ーーー

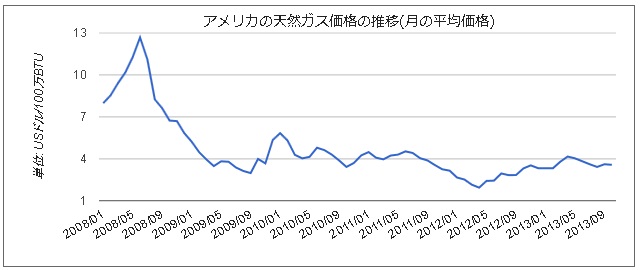

米国の天然ガスの価格推移は以下の通り。

ソース:http://ecodb.net/pcp/imf_usd_pngasus.html

現在、100万BTU当たり4ドル弱である。

これをLNGにして日本に送る場合、液化費用が約3ドル、輸送費が約3ドルかかり、10ドル程度になる。

(輸送費は豪州やカナダの西海岸の場合は、1.2ドル前後となる)

現在の低価格の理由は以下の通り。

1) 天然ガスは都市ガス、発電その他に使われるが、発電所建設(石炭火力からの代替)には時間がかかる。

輸出についても、液化設備の建設が必要で、すぐには輸出できない。

2) シェールガス採掘に当たり井戸を掘る権利を土地所有者から得ているが、この権利が高騰している。

天然ガス価格が安いからといって掘るのをやめる訳にいかない。掘るのをやめれば権利を失うことにもなる。

この結果、一時的に需要と供給がアンバランスとなり、価格が低下している。

上記の価格は十数本のパイプラインが集積するルイジアナ州のHenry Hubの価格だが、消費が少ない北部では価格ははるかに安い。

現在の価格では、ほとんどの業者は赤字とされており、GMX ResourcesはChapter 11の申請を行った。

2013/4/5 米国のシェールガス開発会社が破産法申請

採掘により、シェールガスとシェールオイル及び天然ガス液(NGL)が出るが、土地によりガスとオイルの比率が大きく異なる。

シェールオイルが多く出るところはシェールオイル(原油価格スライド)の利益でシェールガスの赤字をカバーできるが、GMXの場合はシェールオイルが少なく、破綻した。

一般的に天然ガス価格は7ドル程度まで上昇すると予想されている。Dowは輸出を制限することで、これを抑えようとしているもの。

(この場合、日本向けのLNG価格は13ドル程度となる。現状は16ドル弱)

ーーー

現在、シェールブームで米国で石油化学計画が林立しているが、これはシェールオイル・ガスに副生する天然ガス液(NGL)から得られるエタン(及びプロパン)を利用するものである。

NGLは採掘現場のガス処理設備で天然ガスと分離され、全国で10箇所ほどあるNGL Fractionation (分別)設備に送られ、エタン、プロパン等に分離される。

エタン価格は天然ガス価格とは別に需給で決定されており、天然ガス価格の変動には関係ない。 (エタン価格も現在非常に低い水準にある。)

DowがLNG輸出に反対するのは燃料価格の高騰を恐れているものと思われる。

なお、Dowは以下の理由で天然ガス輸出に反対している。

製造業は米国で最大の天然ガスのユーザーであり、天然ガスを使って、他のどのセクターよりも多くの雇用を生み、より多くの価値を生み出している。

製造業で使われたエネルギーの価値は、バリューチェーンを通じて多くの高付加価値の製品をつくることにより、20倍にも拡大される。これに対して、LNGとしてエネルギーを輸出すれば、その価値分しか得られない。

米国の新聞にこれを皮肉る意見が投稿されていた。

Dowが天然ガスの輸出に反対するのなら、米国で製造した製品は中国などに輸出せず、米国で販売して最終製品にまで加工すべきだ。

同社はレジンなどを安く中国に輸出し、中国はそれを使った安い製品を米国に輸出して米国メーカーを淘汰しているではないか。

最終製品まで米国で製造してこそ、「製造業で使われたエネルギーの価値は、バリューチェーンを通じて多くの高付加価値の製品をつくることにより、20倍にも拡大される」。

2010/3/17 独禁法改正案(審判制度廃止)閣議決定

改正案は2012年11月に審議未了により一旦廃案になったが、2013年5月24日に同内容で閣議決定された。

法案の概要は以下の通り。

| ・ | 公正取引委員会が行う審判制度を廃止する。 |

| これに合わせ、審決取消訴訟における現行の下記規定を廃止する。 | |

| 1)実質的証拠法則(80条) | |

| 公取委の認定した事実(実質的証拠のある場合)は裁判所を拘束するとの規定 | |

| 2)新証拠提出制限(81条) | |

| 被処分者が裁判所に新たな証拠の申し出を出来るのは、 公取委が審判手続きで正当な理由無しにその証拠を採用しなかった場合に限るとの規定 |

|

| ・ | 裁判所における判断の合一性、専門性の確保を図る観点から、排除措置命令等に係る抗告訴訟については、東京地方裁判所の専属管轄とするとともに、東京地方裁判所においては、3人又は5人の裁判官の合議体により審理及び裁判を行うこととする。(通常は一人の裁判官) |

| なお、高裁では3人の裁判官によるのが原則だが、東京高裁での控訴審では5人の合議体で行うことが出来るとする。 | |

| ・ | 適正手続の確保の観点から、排除措置命令等に係る意見聴取手続について、予定される排除措置命令の内容等の説明、証拠の閲覧・謄写に係る規定等の整備を行う。 |

2013/12/9 欧州委、LIBOR不正を独禁法違反で制裁

ーーー

2012年夏に発覚したLIBOR不正操作事件は、欧米の金融業界を震撼させた大スキャンダルに発展した。

LIBORは世界の金融取引に使われる短期金利の基準値であるが、英米当局は1年以上にわたる捜査で、英国のBarclaysが2005~09年に虚偽申告を繰り返し、経済の実態とかけ離れてLIBORを上げ下げしたと結論づけた。「(LIBORを)下げろ!

3%を目指せ」と指示しているメールも見つかった。

欧州銀行間取引金利(EURIBOR)や円建ての指標金利も操作された。LIBOR不正操作の7~8割が日本円を舞台に起こっているとされる。

米欧当局は世界40前後の金融機関を調査した。

2012年6月にBarclaysは英米の当局から総額2億9000万ポンドの罰金を科せられた。

2012年12月には米英スイスの金融監督当局がスイスの大手銀行UBSに総額14億スイスフランの課徴金を求める行政処分を発表した。

UBSは2005~10年に日本を含む複数の国で組織的に不正を働いた。

金融当局はUBSの事案をBarclaysよりも悪質と判断し、罰金は3倍以上となった。

日本の金融庁は、LIBORや日本独自の東京銀行間取引金利(TIBOR)を不正に操作しようとしたとして、UBS証券に一部業務の停止命令を出した。

2013年2月、Royal Bank of Scotlandは英国金融サービス機構(FSA)に8,750万ポンド、米国商品先物取引委員会(CFTC)に3億2500万ドル、米国司法省 に1億5000万ドルのペナルティを支払うことに合意した。

2013年9月には米英当局は英国の金融取引仲介業者のICAPに8,700万ドルの罰金を科した。

10月にはオランダのRabobank が米英蘭の金融当局に合計774百万ドルの罰金を支払った。

ーーー

今回、欧州委員会はユーロ建ての指標金利の欧州銀行間取引金利(EURIBOR)と円建ての指標金利(円建てLIBORとTIBOR)についてカルテルを摘発した。

EUROについては、Barclays、Deutsche

Bank、Société

Générale、Royal Bank of Scotland が摘発された。

このうち、

Barclays はカルテルの存在を伝えたため、100%減免となった。(減免額は約 690百万ユーロ)

他の3行は協力の度合いにより、それぞれ減免を受けた。更に各行は決定を受け入れる(裁判に訴えない)ことで、それぞれ10%の減免を受けた。

なお、Crédit Agricole、HSBC、JPMorgan に対する調査を続けている。

円建てについては、

2007~2010年の間に1~10ヶ月間にわたる別々の7つの違法行為があったとされ、Deutsche

Bank、Royal Bank of Scotland、UBS、JPMorgan、Citigroup、RP

Martin (broker)が摘発された。

このうち、UBS はカルテルの存在を伝えたため、100%減免となった。(減免額は約 25億ユーロ)

Citigroup は1件のカルテルの存在を伝えたため、その分については100%減免となった。(その分の減免額は約 55百万ユーロ)

Citigroup(残りの分)と他行(JPMorganを除く)は協力の度合いにより、それぞれ減免を受けた。更に各行は決定を受け入れることで、それぞれ10%の減免を受けた。

なお、cash brokerのICAPに対する調査を続けている。

これまでの処分の概要は以下の通り。

|

|

今回の独禁法違反 | 行政処分 | ||||

| Euro | 日本円 |

罰金合計 千ユーロ |

||||

|

Reduction |

罰金 |

Reduction | 罰金 千ユーロ |

|||

|

Barclays |

100% |

0 |

--- | 0 | 2,900万ポンド | |

|

Deutsche Bank |

30% |

465,861 |

35%, 30% | 259,499 | 725,360 | |

|

Société Générale |

5% |

445,884 |

--- | 445,884 | ||

|

Royal Bank of Scotland |

50% |

131,004 |

25% | 260,056 | 391,060 |

8,750万ポンド 325百万ドル 150百万ドル |

| UBS | --- | 100% | 0 | 0 | 14億スイスフラン | |

| JPMorgan | --- | 79,897 | 79,897 | |||

| Citigroup | --- | 35%, 40%, 100% | 70,020 | 70,020 | ||

| RP Martin (broker) | --- | 25% | 247 | 247 | ||

| ICAP(cash broker) | --- | --- | --- | 87百万ドル | ||

| Rabobank | --- | --- | --- | 774 百万ユーロ | ||

| 合計 | 1,042,749 | 669,719 | 1,712,468 | |||

2013/12/10 Shell、米国でのGTL計画 取り止め

Shellは12月5日、米国ルイジアナ州で検討していた日量14万バレルの「Gas-To-Liquid (GTL)」計画を撤回すると発表した。

シェールガスからの天然ガスを利用することを考えていたが、天然ガスは豊富にあるものの、建設コスト上昇や、長期的な原油価格と天然ガス価格及び両者の価格差(spread)が不確かなことから中止を決めた。

建設コストは当初、125億ドル程度と見積もっていたが、200億ドル以上に膨れあがっている。

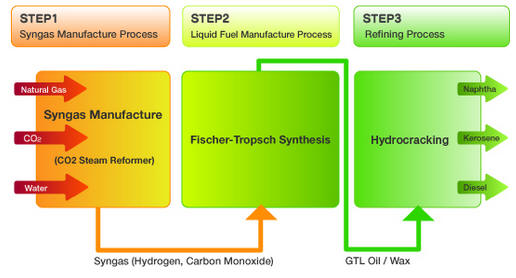

GTLは天然ガスを水素と一酸化炭素に分解後、分子構造を組み替え、ナフサ、ケロシン(ジェット燃料、家庭暖房用)、ノーマルパラフィン、ガスオイル(ディーゼルオイル)、潤滑油などを生産するもの。

安い天然ガスを原料に付加価値の高い製品がつくれること、天然ガスを産地でそのまま利用できることがメリットである。

Pearl GTLは建設費が当初計画の50億ドルから最終的には180-190億ドルまで膨れ上がったとされる。

製造能力は2系列合計で、GTLオイルが日量14万バレル、コンデンセートおよびLPGが石油換算で12万バレル、合計26万バレルとなっている。

カタールでは他に、南アのSasolとQatar PetroleumのJVのOryx GTLも日量32,400バレルのGTLを生産している。

このほか、南アのMossel Bayで国営石油会社PetroSAがSasol技術で日量36,000バレルのGTLを生産している。

ーーー

カタールでGTLを生産するShell と Sasol の両社がそれぞれ、米国のシェールオイルを利用するGTL計画を打ち出した。

ShellはVoser CEOが昨年、シェールガスで供給される安い天然ガスを利用する計画を正式に明らかにした。

Shellは本年9月に、投資額125億ドルのGTL計画の立地を同州の

Ascension Parish

に決めたことをルイジアナ州政府と共同で発表した。

計画を実施するかどうかは、用地評価や予備的エンジニアリング検討などにより決めるが、数年はかかるとしていた。

既報のとおり、米国の天然ガス価格は100万BTU当たり4ドル弱であるが、一般的に天然ガス価格は7ドル程度まで上昇すると予想されている。

現在は原油価格がバレル100ドル前後であるため、GTLは十分に採算に乗ると思われるが、今後、天然ガス価格が上昇(加えて、原油価格が下落)するようなことになれば採算が悪化することとなる。

GTLは輸出LNGとも競合する。

Shellはおそらく、天然ガス価格の上昇を予想、計画中止を決めたと思われる。

なお、Shellはこのほかに米国で、LNG輸出用の天然ガス液化計画と、Marcellus Shaleガスからのエタンを原料とし、Appalachia地方でエチレンクラッカーと誘導品プラント を建設することを検討している。

2013/1/30 Shell、LNG輸出用の天然ガス液化プラント建設

2011/6/14 Shell、アパラチア地方でエチレンクラッカー建設へ

ーーー

これに対し、Sasolは今のところ、何も発表していないが、もしかすれば、同社もやめるかも分からない。

Sasolは2011年11月に、シェールガスを利用し、Lake CharlesにGas-to-liquids (GTL)プラントとワールドクラスのエチレンクラッカーと誘導品を建設するFSを開始すると発表した。

同社は2012年12月に計画がFront-end engineering and design (FEED) 段階に入ったと発表した。

・Gas-to-liquids (GTL)

2段階で日量48千バレルの設備を2基建設する。1基は2018年、1基は2019年稼働を予定。・エチレン年産150万トンのクラッカーと誘導品

2017年稼働予定

その後、立地をルイジアナ州 Westlake に決めた。

同社は本年3月に、ルイジアナ州 Lake Charlesに新しいLDPEプラントを建設することを明らかにした。

東洋エンジニアリングはSasol NorthAmericaから年産45万トンのLLDPEの基本設計を受注したと発表した。

2011年度のアルミ地金生産量は246千トンで、その6割は日本向けであったが、インドネシアは今後、全製品を国内市場に回す意向を示している。

アサハンアルミについては操業30年を迎える2013年11月以降、インドネシア政府が日本の出資分を買い取る権利を持つ。

JV協定では、「生産開始」(1983年11月1日)から30年後に満了、設備は簿価などの補償を条件として、インドネシア政府に移管されることとなっている。

現在の出資比率は日本側 59%、インドネシア側 41%となっている。

日本側投資会社は「日本アサハンアルミニウム」で、下記各社が出資する。

国際協力機構(JICA) 50%

旧精錬5社(住友化学、昭和電工、日本軽金属、三菱化学、三井アルミ)各7.5%、計37.5%

7商社 合計12.5%当初は国際協力銀行が出資したが、その後解散し、海外経済協力業務をJICAが承継した。

計画概要と経緯については 2010/10/14 インドネシア、アサハンアルミの将来

2012年8月にインドネシアのハッタ・ラジャサ経済担当調整相は、INALUMの増産体制確立とIPO(新規株式公開)を支援するため、同社に最大12兆ルピア(約1000億円)の政府資金を投資する計画であることを明らかにした。

インドネシア政府では国内のアルミ需要が急増していることから日本側の株式の買い取りを決めたとし、政府が7兆ルピア(約580億円)で日本側の株式を全株買い取るとした。

しかし、複数の関係筋によると、「実際にインドネシアが提示した金額はそれを大きく下回っており」、交渉は難航した。

日本アサハンアルミニウムの岡本社長は本年9月に、株式売却交渉について、「譲渡価格や譲渡条件で未だ隔たりが大きい」ことを明らかにした。

合弁契約が終わる10月末までの合意を目指して交渉を継続するが、合意に至らない場合は世界銀行傘下の投資紛争解決国際センター(ICSID)に仲裁を求めるとした。

「JICAは国民に、民間企業は株主に、それぞれ説明責任があり、合理的な理由なくして相手方の要求はのめない」と指摘した。

INALUMは、円高に伴う円建て借入金の金利負担増、渇水による稼働率の低下、アルミ市況の低迷などで収益が安定せず、稼働開始から30年に近付いた2010年度にようやく累積損失を一掃した。

2013/12/12 ヘリオスとテラ、癌の免疫療法共同開発で基本合意

世界初のiPS細胞を用いた再生医療の実用化を目指すヘリオスと、日本初の免疫細胞医薬品(がん治療用の再生医療等製品)の承認を目指すテラは、12月5日、業務提携に関する基本合意書を締結、iPS細胞を用いた癌免疫細胞療法の開発に向けた検討を開始する。

ヘリオスは理化学研究所認定のベンチャー企業で、加齢黄斑変性等の失明疾患に対して、iPS細胞由来の網膜色素上皮細胞(RPE細胞)移植による新たな治療法の研究・開発を推進している。

2013/12/4 大日本住友製薬と理研認定ベンチャーのヘリオス、iPS細胞由来医薬品を共同開発

テラは、高品質で安定的な細胞培養技術を有しており、樹状細胞ワクチン療法等のがん免疫細胞療法の技術・ノウハウを、大学病院をはじめとした全国32ヶ所の医療機関に提供している。

社名のテラ(tella)は、「tera: 兆」、「tell: 伝える(発信する)」、「terra: 地球(グローバル)」の三つの言葉がその語源となっており、「人体を構成する60兆個の細胞を科学する企業」、「世界に向けて発信するグローバルなヘルスケア企業」という意味が込められている。

テラは、 日本初の免疫細胞医薬品として、樹状細胞ワクチン『バクセル®(Vaccell)』の承認を得るための取り組みを推進している。

改正薬事法が11月20日に参院本会議で可決、成立した。

公布から1年以内に施行、薬事法は改称し、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(「医薬品医療機器等法」)になる。

iPS細胞など細胞を使った治療を規制する再生医療安全性確保法と、細胞シートなどの再生医療製品や医療機器の承認手続きを簡素化する。従来は、治療のために細胞を培養することは医師の治療行為の範囲で、企業が受託するのは禁止されていたが、今後は企業が承認を得て、培養することが可能となる。

テラは、承認を得られれば『バクセル』を量産する。

テラの樹状細胞ワクチン療法の仕組みは下記の通り。

癌細胞は、正常な細胞が変異したもので、正常な細胞とは異なる目印(抗原)を持つ。

免疫細胞の一つである樹状細胞(dendritic cell)は抗原提示細胞で、癌細胞を異物として認識し、癌細胞を食べることで癌の目印を手に入れ、異物を攻撃するリンパ球(ナチュラルキラー細胞:NK細胞)に癌細胞の目印を伝達する。

この情報をもとに、リンパ球は癌細胞を狙って攻撃する。樹状細胞ワクチン療法は、本来、血液中に数少ない樹状細胞を体外で大量に培養し、患者の癌組織や人工的に作製した癌抗原の特徴を認識させて体内に戻すことで、樹状細胞からリンパ球に癌の特徴を伝達し、そのリンパ球に癌細胞のみを狙って攻撃させる新しいがん免疫細胞療法。

テラは九州大学と共同で、単純かつ工業生産での取り扱いが可能と考えられる末梢血単核球から、一定品質および生物活性を示す樹状細胞を大量に増幅培養する方法を開発、九州大学と共同で特許出願を行っている。(特願2010-112588)

バクセル®(Vaccell)は、テラの登録商標で、「vaccine(ワクチン) + cell(細胞)」を語源とし、「細胞によるがんワクチン」を意味する。

人間が本来持っている免疫の力を高めて癌細胞だけを攻撃するため、正常な細胞までも攻撃してしまう抗癌剤などに比べて副作用が少なく、また、ワクチンは基本的に外来で注射するだけで、通院で治療できるといった利便性もある。

樹状細胞ワクチンはその製造が複雑かつ高価であることから、臨床試験の実施が容易ではなく、現在は保険外診療(自由診療)として提供されている。テラは「バクセル」の保険適用を目指している。

両社は、ヘリオスが有するiPS細胞を臨床応用するための技術・ノウハウと、テラが有する癌免疫細胞療法に関する技術・ノウハウを融合することで、最先端医療への貢献を目指す。

テラでは現在、癌患者本人の血液を採取し、2週間かけて樹上細胞を作製しているが、これをiPS細胞から作製できれば、血液採取が不要になり、治療を始めるまでの期間の短縮につながる。

両社はiPS細胞を用いた癌免疫細胞療法の開発に向けた検討を開始する。

テラは2013年4月にヘリオスに1億円を出資している。

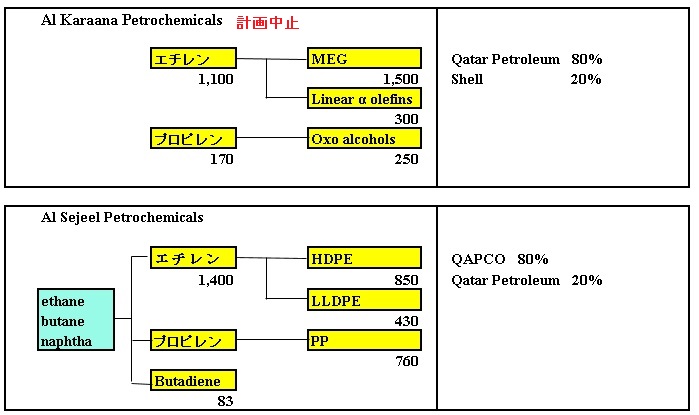

Qatar Petroleumは12月8日、日本ゼオンと三井物産との間で、カタールのRas Laffan Industrial Cityでブタジエンとエラストマーのコンプレックスを建設する覚書を締結したと発表した。

3社はワールドスケールのブタジエンと合成ゴム・エラストマー計画の技術面、販売面、経済性を評価する詳細FSを実施する。

調印式に出席したカタールのエネルギー・産業大臣は、カタールの天然資源に付加価値を付ける重要な一歩で、今後のバリューチェーン建設の基になると喜びを示した。

カタールの石油化学の概要は以下の通り。

これまではMesaieedに石油化学拠点があったが、Ras Laffan

Olefins が2007年からRas Laffanでエチレンプラントの生産を始めた。

(エチレンはパイプラインでMesaieedに運ばれている。)

現在、これに加え、Ras LaffanでAl-Sejeel PetrochemicalsとAl-Karaana Petrochemicalsの2つのJVが建設中である。

既報のとおり、Ras LaffanにはShell

とQatar PetroleumとのJVのPearl GTLと南アのSasolとQatar

PetroleumのJVのOryx GTLがあり、ナフサも生産している。

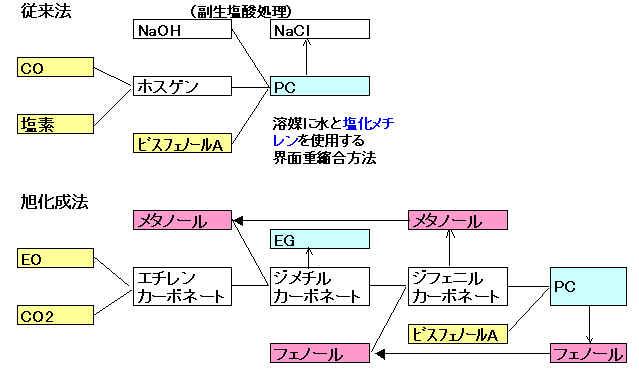

2013/12/14 旭化成のポリカーボネートのグローバル展開戦略

旭化成は世界で初めてのCO2からの非ホスゲン法ポリカーボネート(PC) 樹脂製造技術を開発、2002年6月から台湾のJVで商業生産を開始しているが、このたび、この技術を改良に成功した。

2014年8月、アメリカ化学会(American Chemical Society) からアメリカ化学会 2014 Heroes of Chemistry Awardを日本企業として初めて受賞した。

新技術では原料の一部を変えることで、これまで4段階あった工程を3段階に減らした。1工程分の設備や電気代を減らせるため、生産コストは既存技術より1割以上減らせるという。(2013/12/6 日本経済新聞)

世界のPC樹脂は全て一酸化炭素(CO)を原料とするものであり、大部分は一酸化炭素と塩素から製造されるホスゲンを原料としている。ホスゲン法はホスゲンの毒性問題や環境面での問題をもっている。

旭化成が非ホスゲン法の開発に着手したのは1977年で、1988年に実証プラントを稼働した。

エチレンオキサイドと副生CO2及びビスフェノールAを原料とし、高性能のPC樹脂と高純度EGの2つの製品を高収率で製造するもの。

旭化成は、25年の歳月をかけて実用化に成功したこの独自技術を、国内でも海外でも自らは使用していない。

製造技術をPC樹脂メーカーに供与し、対価を受け取るライセンス契約を締結し、この技術を世界に展開するというユニークな戦略を取っている。

後発の立場で参入するよりも、ライセンス契約で事業を展開した方が収益性が高いと判断したためで、「環境対応に優れた製造法として世界のPC樹脂メーカーに向けて技術を広めたい」としている。

同社のライセンス先は以下の通りで、合計能力は665千トンに達する。

同社では、「ライセンス契約の拡大を通じ、15~20年をめどにノンホスゲン法による生産能力を100万トン以上に高め、約25%のシェアを確保したい」としている。

| 台湾 | 旭美化成 奇美実業90%、旭化成ケミカルズ10% |

100千トン |

第1期 50千トン 2002/6 第2期 50千トン 2006 |

| ロシア |

Kazanorgsintez タタルスタン共和国カザン市 |

65千トン | 2007 |

| 韓国 | Lotte Chemical | 80千トン | |

| Samsung Cheil Industries | 160千トン | 第1期

80千トン 2008 第2期 80千トン 2012 |

|

| Saudi Arabia | Saudi Kayan

Petrochemical (Sabic 35%、Kayan Petrochemical 20%) |

260千トン | 世界最大規模 韓国 Daelim Industrial が建設 |

| 合計 | 665千トン | ||

旭美化成

ABS樹脂で世界No.1メーカーの奇美実業は、ABS樹脂に続く上級樹脂の事業化を希望し、旭化成はポリカーボネート樹脂(PC)の次世代製造技術の開発に成功し、その事業化の可能性を探っていた。

両社のニーズが合致し、1999年11月にJV設立で合意し、旭美化成を設立した。(奇美実業51%、旭化成49%)2002年に第1期 50千トンが完成、2006年に第2期 50千トンが稼動、合計能力が100千トンとなった。

2004年に製品技術および工場運転技術の実証を完了し、所期の目的を達成、今後より迅速でフレキシビリティのある経営をするための最適体制を両社で検討した結果、出資比率を、奇美実業90%、旭化成ケミカルズ10%とした。

その後、旭化成はこの技術のライセンス活動への精力的な取り組みを開始した。

ロシア連邦タタルスタン共和国カザン市のカザンオルグシンテツ社(Kazanorgsintez)

2004年8月、旭化成はこの技術を高く評価した同社との間でライセンス契約の締結に至った。

カザン市に、ロシアで第1号となる年産65,000トンのPCプラントを建設し、2007年より生産を開始した。

韓国 Lotte Chemical

Lotte Chemical(旧 湖南石油化学)は旭化成から技術を導入、麗川に65千トンのプラントを建設した。

2010年に15千トンの増設を行い、能力を80千トンとした。

韓国 Samsung Cheil Industries

Samsung Cheil Industries は2006年に旭化成から技術導入を行い、2008年に麗川に第1期 80千トンを稼動させ、2012年に第2期 80千トンが完成、合計能力を160千トンとした。

サウジ Saudi Kayan Petrochemical

Saudi Kayan Petrochemical は2005年10月にSABIC 35%、Al-Kayan 20%出資で設立された。残り45%は公募した。

アルジュベイルに100億ドルを投じて、エチレン 1,350千トン、LDPE 300千トン、PP 350千トン、Bis-Phenol A 240千トン、PC 260千トン等の石化コンプレックスを建設するもので、2009年稼動を目指した。

2006/7/5 新しいサウジ石化計画スタートへ

PC能力は260千トンで、旭化成が技術を供与した。

工場建設は、スペインのTecnicas Reunidas がBis-Phenol A ( 240千トン)を担当、PCは韓国のDaelim Industrial が担当した。

中国の月面探査機「嫦娥3号」が12月14日午後9時すぎ、月の「虹の入り江」に軟着陸した。

旧ソ連、アメリカに続いて世界で3番目となる。

日本は2007年9月に月周回衛星「かぐや」を打ち上げ、約1年半にわたり月を周回しながら様々な観測を行った。2009年6月に月面の狙った地点に衝突させた。

今後、6輪の無人探査車「玉兎号」を走行させて地質調査などを始める。

玉兎号は時速200 メートルで移動し、3カ月にわたって月面を探査、表面の画像を撮影するほか、レーダーを使って地下100メートルまでの地質を調べる。

月の土壌には核融合発電の燃料となる「ヘリウム3」が豊富にあるとされ、チタンなど有用な鉱物資源も存在する。

中国は2017年頃に探査機を再び月面に送り、土壌の一部を地球に持ち帰り、2020年以降に独自の宇宙ステーションの運用を開始し、月面に宇宙飛行士を送り込む構想を持っている。

中国の嫦娥計画は、国家的プロジェクトとして推進している月探査計画で、将来的には有人による長期滞在を目指し、2003年3月1日に正式に開始された。「探査計画」、「着陸計画」、「滞在計画」に分かれる。

嫦娥1号(総重量は2,350 kg)は、2007年10月24日に打ち上げられ、月の高度約200キロメートルを1年間にわたって周回し、科学的な探査を行った。

嫦娥2号は2010年10月1日に打上げられた。

月面から高度 18.7km まで接近して、虹の入り江地域を撮影した。

予定していた回数よりも少ない噴射で高い精度の軌道を得ることが出来たので、余った推進剤で月周回軌道を離脱させ、2012年12月13日には地球近傍小惑星 トータティスに最接近した。

ーーー

嫦娥3号は12月2日午前1時半、四川省の西昌衛星発射センターから、大型ロケット「長征3号B」で打ち上げられた。

月への軌道に乗り、制御に必要な電力を得る太陽光発電パネルを広げることに成功した。

打ち上げから月面着陸までに8日間も月を周回したことについて、中国航天科技工業集団は以下の通り説明している。

月面の昼ごろの高温下では、嫦娥3号は最小活動モードに入る。

高温になる前に月面探査車と着陸機の分離をするため、嫦娥3号は午前中に着陸しなければならない。この時間上の制限のために、嫦娥3号は数日間飛行する必要がある。次に、嫦娥3号は既定時間に予定地点の「虹の入り江」に着陸するためには、8日前後の周回飛行が必要となる。

44年前のアポロ11号の場合は、月周回軌道に入ったわずか1日後に月面着陸を実現した。

これは、有人飛行か無人飛行かの違いによる。アポロは有人で、短時間での帰還が必要なため、軌道調整を繰り返して静かの海の軌道面に到着した。

軌道調整に必要な大量の燃料を積んだため、科学機器を最小に押さえざるを得なかった。搭載していた物資ではそれほど長い月面活動を支えることもできなかった。

中国の専門家は、着陸には以下の難しい問題があると指摘している。

・最終着陸地点の選択

狭い範囲の地形の状況は把握できておらず、岩にぶつかったり、クレーターにはまる恐れがある。

・空気がないため、空気摩擦による減速が不可能

伝統的なロケットエンジンと推進システムでは不可能で、推進力を連続調節できるエンジンを開発したが、初めての使用となる。

・人間が干渉できる可能性はほぼゼロで、全自動での着陸となる。

嫦娥3号は完全に独力でコントロールを実施し、降下・着陸地点の確定、軟着陸など一連の重要な動作を完了しなければならない。

・月面粉塵の付着、探査機故障の可能性も

最新分は http://blog.knak.jp