�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X���� �@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@

�@

2015/1/19�@���L�V�R�p�������o���̂̐ӔC���o�� �F��@

2010�N4���̊C�m�@��v���b�g�t�H�[��Deepwater Horizon rig �ł̑�ʂ̏d�����o���̂ɂ��Ă̕Đ��{�ɂ�������@�iClean Water Act�j�Ɋ�����i���̍ٔ��ŁANew Orleans�� District Court ��Carl Barbier ������2014�N9��4���ABP�Ɂu�d��ȉߎ��v�igross negligence �j�Ɓu�̈ӂ̕s�@�s�ׁv�iwillful misconduct�j������A���ꂪ��ʗ��o�̌����ƂȂ����Ƃ��ABP�͐����@�ɂ��o����������4,300�h���̔����ɒl����Ƃ̔����������n�����B

�ӔC�����ɂ��āA�����́ABP��67%�ATransocean��30%�AHalliburton ��3%�ƔF�肵���B

���i�Ƃ��āACarl Barbier ������2015�N1��15���A�ӔC���o�ʂ�319���o�����ƔF�肷�锻�f���������B�����z��1��20���ȍ~�Ɍ��肳���B

���ۂ̗��o�ʂ�400���o�����ȏ�ł��邪�A����w�͂��l�����A�ӔC���o�ʂ�319���o�����Ƃ����B

���{�͗��o�ʂ�490���o�����Ƃ��A���̂���420���o������BP�̐ӔC���Ƃ��Ă����B

�����ABP�͗��o�ʂ�245���o�����Ƃ��Ă����B

��N9���̔��f�ł́ABP�Ɂu�d��ȉߎ��v�igross negligence

�j�Ɓu�̈ӂ̕s�@�s�ׁv�iwillful misconduct�j������A���ꂪ��ʗ��o�̌����ƂȂ����Ƃ����B

����A�����́ABP�͎��̂̎��E�ɓ������Ắu�d��ȉߎ��v�͂Ȃ������Ƃ����B

�����@�ł͌����̗��o��

1�o�����ɑ���1,100�h���̔����ƂȂ��Ă��邪�A�d��ȉߎ��ɂ��ꍇ�́A������4,300�h���ƂȂ�B

���o�ʂ�319���o�����Ƃ���ƁA�d��ȉߎ��ł̔����z��137���h���ƂȂ�B

���{�͍�N�ٔ����ɒ�o�������ނŁABP��160���h���`180���h���̔��������߂��B

����AAnadarko�ɑ��Ă�10���h�������߂��B

�����z�̌���ɓ������ẮA���L�̓_���l�������B

�E�퍐���̗��o�ʂ�}����w��

�E�@���ᔽ�̏d�含

�E�퍐���̗��o�ʂ�}����w�͂̓��e�A���x�A����

�E�������퍐�ɗ^����o�ϓI�e��

�E�ᔽ�ɂ��퍐�����闘�v�i�����݂�j

�E�L�Ӑ��̒��x

�E���l���̂ł̔���

�E�ȑO�̈ᔽ�̎���

�ӔC�����ɂ��āA�����́ABP��67%�ATransocean��30%�AHalliburton ��3%�ƔF�肵�Ă��邪�A�����ATransocean�͐��{�Ƙa���ς݁B

BP�̐ӔC���ɂ͈�˂�Owner�Ƃ��Ă̐ӔC������A���̎���Owner�ł�����Anadarko�ƎO��Ζ��J�����W����B�����A�O��͐��{�Ƙa���ς݁B

Owner�̐ӔC�ɂ��ẮA2012�N��Carl Barbier �����������@�Ŕ������x�����ӔC������Ƃ����B

BP��Anadarko �͎��̂�Transocean��riser pipe�̂����ł���Ƃ��Ĕ��_�����B�i�O��͐��{�Ƙa���ς݁j

������3�l�̔����̃p�l���͂�����p���A�X�ɍT�i�ق�2015�N1��9���A7��6�͍̋��ŋp�������B

������S�Ċ��Ă��āA�����z�����肳��邱�ƂƂȂ�B

| Operator | �ӔC�䗦 | Owner | �o���䗦 | �����@�ӔC |

| BP | 67% | BP | 65% | �@ |

| Anadarko | 25% |

�@�����uOwner�Ƃ��Ă̐ӔC�̂݁v �A���{��10���h�������߂�B(2014/12) |

||

| Mitsui | 10% |

2012/2/20

���L�V�R�p�������o���̂ŎO��Ζ��J�����Đ��{�Ƙa�� �@�@���� 70�S���h���{���ۑS 20�S���h�� |

||

| Transocean | 30% | �@ | 2013/1/8�@Transocean �ADeepwater Horizon ���̂Ŕ���14���h���x���� | |

| Halliburton | 3% | �@ | �@ | |

�@

2015/1/20 �I�o�}�哝�́A�x�T�w�ւ̉ېŋ�������

�I�o�}�đ哝�̂�1��20���ɍs��2015�N�̈�ʋ��������ŁA�x�T�w���ۗL���銔���Ȃǂ̎��Y�ېł�����������j��ł��o���B

White House ��1��18���A���L�̔��\���s���ƂƂ��ɁA����ɂ��Ă�Fact Sheet �\�����B

�č��̌o�ϕ����̓~�h���N���X�̓w�͂̂������ł���B

�~�h���N���X�Ƒ��ɖ𗧂A���ȒP�ȁA�������ȐŐ����K�v���B

��ʋ��������ɐ旧���A�����������Ƃ��ŋ���Ƃ�Ă��锲�������ǂ��A������~�h���N���X��21���I�o�ςł̒n�ʂ���������菕���Ɏg���Ƃ����v��\�����B

���P�ẮA

�P�j�����ł̔��������ǂ��A�������ɑ������Y�ւ̐ŋ����x���킹��

�Q�j�L���s�^���Q�C���^�b�N�X�̋����F�ō��ŗ���Reagan�哝�̎����28%�ɖ߂��B

�R�j������Z�@�ւ̎d���̎d���̉��P�F�ؓ����ւ�Fee�̐ݒ����ŕ��̎g�����͉��L�̒ʂ�B

�P�j���҂��Ƒ��i�玙��V�l���Ȃǂ̕��S���傫���j�ւ̐V�����Ŋz�T��

�Q�j�q��Ďx��

�R�j����x��

�S�j�ސE�̂��߂̒��~�x��

�ĘA�M������������Janet Yellen �c����2014�N10��17���A�{�X�g���A�M������s���J�Â����J���t�@�����X�ōu�����A�u������x�̕s������100�N�Ԃ�ɍō����x���ɋ߂Â��Ă���v�Ƃ��A�u�č��ŕs�������[�������Ă��邱�Ƃ́A��ό��O���ׂ����Ƃ��v�� �q�ׂ��B

2014/10/24�@Janet Yellen �ĘA�M�����������c���A�č����s�����̐[���������O�@

2013/10/23�@�č��̐����E�o�ς̖��_

�哝�̂́A�u�P����99���v�ɏے��������j�I�Ȑ����̕Čo�ϊi�����������ŁA�E�H�[���X�ւ̂������Ń��x�����F��N���ɂ���B

�����A�A�M�c��㉺���@�̑������߂��}�E���a�}�̔����͊m���ŁA�����̌��ʂ��͌����������B

�[�[�[

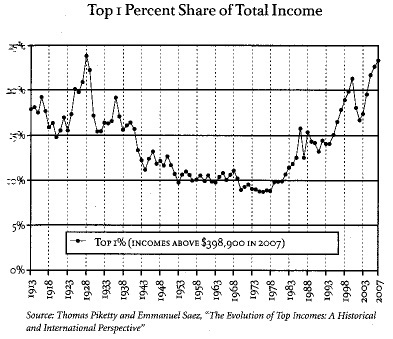

�č��ł͍����̂�����1%���S������25%�Ă���B

1980�N�㏉�߂ɂ�10%���x�ɉ߂��Ȃ��������A���̌�A�}�������BReagan�哝�̂̎���ł���B

����̒�Ă̂P�j�ƂQ�j�͋������D���̐Ő��̉����ł���B

�P�jTrust fund loophole

�@

�L���s�^���Q�C���Ő��ɂ͖�肪����A�ŗ����グ�邾���ł͉������Ȃ��B

�@ �č��ɂ́i�����łł͂Ȃ��j��Y�ł̐��x�͂��邪�A�傫�Ȕ�����������A��������͎����I�ɉېł�Ƃ�Ă���B

�ő�̔������� �gstepped-up basis�h �ƌĂ����́B

�傫�Ȋ܂݉v����������Trust �ɓ���Ă����ƁA���łő����ł��邾���łȂ��A�������ɑ��������̕뉿���������gstepped-up�h����A���p���Ă����p�v���[���ƂȂ邽�߉ېł���Ȃ��B10�S���h���Ŏ擾��������50�S���h���ɒl�オ�肵���ꍇ�A���p�����40�S���h�������ېł����B

�������AFund�ɓ���Ă����ƁA�����������_�Ŋ����̎擾���z��10�S���h���ł͂Ȃ� 50�S���h���Ƃ݂Ȃ���邽�߁A�����l�͔��p���Ă��ېł���Ȃ��B���^�̏ꍇ�������BFacebook��Mark Zuckerberg CEO��Goldman Sachs��Lloyd Blankfein CEO�ȂǁA��ƌo�c�҂Ȃlj��S�l�����g���Ă��邱�Ƃ�SEC�ւ̓͂��o�����������Ă���A�A�M�œ���̋K�͂�2000�N�ȍ~��1000���h���ȏ�ɏ�邩������Ȃ��Ƃ����B

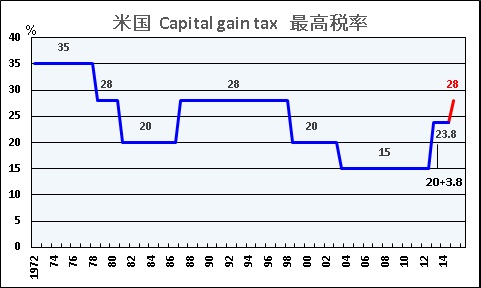

�Q�jCapital gain tax

�@���Capital gain tax

�́A��ʏ����̊z�ɉ����Č��܂邪�A�ō��ŗ���2012�N�܂ł�15%�ɉ߂��Ȃ������B

�@�����͈�ʏ��������S�����A���������Capital gain�̊������傫���A���̐ŗ����Ⴂ�̂͑�������𗘂���B

�w�b�W�t�@���h�}�l�[�W���[�͒ʏ�A�Ǘ���V�Ɛ�����V����邪�A�u�Ǘ���V�͗a���莑�Y��2���A������V�͗a���莑�Y�̏㏸������20���v���ʏ�ł���B

�@ IRS�̃��[���ŁA������V���L���s�^���Q�C���Ƃ���A�[�Ŋz�͂���߂ď��Ȃ��B

�ō��ŗ��� Carter �����35������28%�ɉ�����AReagan�����20%�ɂȂ����B

��U�A28%�ɏオ�������AClinton�����20%�ɁABush�����15%�ɉ��������B

�č��̒����ȓ�����Warren Buffett �����g��2010�N�̐ŗ���17.4���ŁA�����̔鏑�̖��Ƃ������Ƃ�m��A2012�N11����New York Times�Ɋ�e���A�N��100���`1000���h���̕x�T�w�ɂ��Ă�30���A1,000���h���ȏ��35���̐ŗ���K�p����悤�咣�����B�i�gBuffet rule�h�j

2013�N�ɍō������w�̂�20%�Ɉ����グ���B����ɏ���25���h���ȏ�̑w�݂̂�Affordable Healthcare Act�ɂ��3.8%���lj����ꂽ�B

�ېŎ���

�i�v�w���Z:2015�jOrdinary Income Tax Rate Long-term Capital Gains Tax Rate

�@2008-2012 2013- Obama��� $0〜$18,450 10% 0% 0% �@ $18,451〜$74,900 15% $74,901〜$151,200 25% 15% 15% �@ $151,201〜$230,450 28% $230,451〜$250,000 33% $250,001〜$411,500 15%+3.8% �@ $411,501〜$464,850 35% $464,850�ȏ� 39.6% 20%+3.8% 28% ����̒�ẮA�ō��w�̂݁AReagan�����28%�ɖ߂��Ƃ��������₩�Ȃ��̂ł���B

Fact sheet �ł��A28%�ɂȂ�͕̂v�w�̏�������50���h���ȏ�̑w�����ł���Ɛ������Ă���B

�ȏ�̂Q�ɂ��āAFact sheet �͈ȉ��̒ʂ�������Ă���B

�E�e���͂قƂ�ǂ��g�b�v��1%�̐l�����ł���B

�@�g�b�v1%�̐l�ւ̉e����99%�ŁA����200���h���ȏ�̃g�b�v0.1%�ւ̉e����80%�ȏ�ł���B

�@����ł���������Capital gain �̐ŗ��͒Ⴂ�B�A���A�S���ŋ��킸�ɕx��~�ς���̂͏o���Ȃ��Ȃ�B�E�ŋ��̕s�����̐����ł���B

�E�J�l�𓊎���

�@�gstepped-up�h�V�X�e���ł͐ŋ���������Ȃ����߁A��������J�l�߂�X��������B���̃C���Z���e�B�u���������A�����̂��߂ɃJ�l���g�킹��B�E�~�h���N���X�͕ی삳���B

�v�w�̏ꍇ�A��l�Ƃ����ʂ܂ł͈�Y�ł͂�����Ȃ��B

�v�w��20���h���i�P�g�ł�10���h���j�܂ł�Capital gain �͈�Y�ł͂�����Ȃ��B

��L�ɉ����A����ɂ��Ă�50���h���i�P�g��25���h���j���ƐłƂȂ�B

�����Ȕ��p�i�Ȃǂ������A�ߗށA�Ƌ�Ȃǂ̎��Y�͖Ɛłł���B�@������Ƃɂ��Ă��A��Y�Ŏx�����̂��߂Ɏ��Ƃp����Ȃǂ̂��Ƃ͂Ȃ��B

���������l�o�c�̎��Ƃ́A���Ƃ����p����Ȃ�����A�ېł���Ȃ��B

�l�o�c�̎��Ƃ̏ꍇ�A15�N�����̐Ŏx�����̃I�v�V����������B�@

�R�j������Z�@�ււ�Fee

������Z�@�ցi500���h���ȏ�̎��Y������100�Ёj�̕���0.07%�̃t�B�[������B

��s�����z�̎ؓ�����ςݏグ�Ċ낤�������ɓ����Ȃ��悤�ɂ���_���ŁA���̈Ă͋��Z�@�ւ�Excise tax ���ۂ���Ƃ������a�}��Dave Camp ���Γ��ψ����̐Ő����v�Ăɉ��������̂Ƃ��Ă���B

�[�[�[

�č��̋������D���Ő��͂Ђlj߂��AJanet Yellen �c�����u��ό��O���ׂ����Ƃ��v�Ƃ��AWarren Buffett ���������ł���Ƃ��Ă���B

�������A��������悤�Ƃ��������ɂ͔��������͕̂s�v�c�ł���B

Robert Reich�͂��̒� �gAftershock�h�ŁA�č��̕s���̌����͕x�̕Ώd�ł���Ƃ��A���̂܂ܕ��u����ƍ����̔������N����A��ςȂ��ƂɂȂ�Ƃ��Ă���B

2013/10/23�@�č��̐����E�o�ς̖��_

2015/1/21 �F�����Y�ADow Chemical �Ƃ̃��`�E���C�I���d�r�����d���t���ى�Ђ��q��Љ�

�F�����Y��1��16���A���`�E���C�I���d�r�����d���t���Ƃ�����ɋ������邽�߁ADow Chemical �Ƃ�50/50JV��Advanced Electrolyte Technologies LLC�iAET�j���q��Љ������Ɣ��\�����B

����A�o���䗦��70���Ƃ������A2015�N3�����ɂ�80.5%�Ƃ���\��B���̎��_��Dow�o����19.5%�ƂȂ�A�����@�Ώۂ���O���B

�����I�ɂ�Dow�̗��E�����A��q�̒ʂ�AAET�̕č��ƒ����̍H���Dow �̍H����ɂ��邽�߁A�o�����c�����Ǝv����B

�F�����Y�ł́A����̎q��Љ��́AAET�ƉF�����Y�̓d�r�ޗ����ƂƂ̈�̉^�c���������A���Ƃ̍X�Ȃ�g���}���Ă������̂Ƃ��Ă���A����A���v���������܂��ԍڗp���`�E���C�I���d�r�����𒆐S�ɁA�����J���E���Y�E�̔����ł̃V�i�W�[������w�������邱�ƂŊg�̂�R�X�g�_�E���𐄂��i�߂�Ƃ��Ă���B

�[�[�[

�F�����Y��2011�N7���ADow Chemical �Ƃ̊ԂŃ��`�E���C�I���d�r�����d���t�̐����y�є̔������s�����ى�Ђ�ݗ����邱�Ƃō��ӂ����Ɣ��\�����B

�F�����Y�́A���`�E���C�I���d�r�̎�v�l���ނ̂����A�d���t�ƃZ�p���[�^�[�����Ɖ����Ă���B

�d���t���Ƃɂ��ẮA�Ǝ��̗L�@�����Z�p��p���������x�n�܁A�Y�_�W���`���iDMC�j�����x�[�X�ɓd�����������������`�E���C�I���d�r�p�d���t�u�s���A���C�g®�v��̔����Ă���B

���Ђ͍�H��N�Y�\�͂P���g���̃v�����g�������A�����p�g�ы@��ɉ����A����A�n�C�u���b�h�����Ԃ�d�C�����ԂȂǂ̎ԍڗp�r���͂��߂Ƃ��āA�~�d�p�r��Y�Ɨp�r�Ȃǂւ̉��p�����҂���A�啝�Ȏ��v�̑������\�z����Ă��邽�߁A�O���[�o���Ȑ��Y�E�̔��̐��𑁋}�ɍ\�z���邱�Ƃ��s���ł���Ɣ��f���ADow�Ƃ̍��ى�Аݗ������߂��B

Dow Chemical ���؍��ő�̃��`�E���d�r���[�J�[Kokam Engineering �̕č��q��ЁA������Ђ�Townsend Ventures, LLC�ASAIL Venture Partners �Ƒg��ŁA���ى��Dow Kokam ��ݗ��A���`�E���d�r�����Ă���B

2009/5/27�@�_�E�A�~�V�K���B�Ƀ��`�E���d�r�H��

����Ƃ͕ʂ�Dow Energy Materials��Nickel-Manganese-Cobalt (NMC) �������_�}���K���S���`�E���iLMFP�j�̐��ɍޗ������Ă���B

2011�N12����Advanced Electrolyte Technologies

LLC�iAET�j���ݗ����ꂽ�B

�F�����Y�́A�d���t�̋Z�p�����ى�ЂɃ��C�Z���X���A���ى�Ђ͏����A�č��E�����E���B�ɓd���t�̐����ݔ���L����100%�q��Ђ�ݗ����邱�Ƃ����߂��B

�i��j�@

2011�N12���AAET�ݗ��Ɠ����ɓ��Ђ̕č��q���Advanced Electrolyte Technologies (USA) LLC���ݗ����ꂽ�B

���Ђ�Dow Chemical �̃~�V�K���BMidland�H����ɔN�Y5,000�g���̍H�ꌚ�݂ɒ��肵���B

�i�����j�@

2012�N6���AAET Electrolyte Technologies (Zhangjiagang) Company���ݗ����ꂽ�B

�]�h�Ȓ��ƍ`�s��Dow Chemical �̍H����ɔN�Y 5,000�g���̍H�ꌚ�݂ɒ��肵���B�F���Z�p�Ō����̒Y�_�W���`�����琶�Y����B

�i���B�j

2012�N6���A�X�y�C����Advanced Electrolyte Technologies LLC ��ݗ������B

�F�����Y�͓d���t�̊J���̐��𐮂��邽�߁A2011�N��UBE Chemical Europe S.A.��Castellon �H��ŕ��͑��u�⏬���b�g�d���t�̒����ݔ����ғ����������A����������p�����B

�f���b�Z���h���t�ɔ̔���������݂��A���B�s������ɃT���v���o�ׂ��n�����B

���{�ł̐��Y�E�̔��͉F�����Y���s�����A���Ē��̍��v�\�͂�20,000�g���ƂȂ�B

�[�[�[

�����H���2013�N6���ɉc�Ɖ^�]���J�n�����B

�č��H���2013�N3���ɍH��͊��������B

�������AEV�s��g��̒x��ɂ��č��̓d���t���v���������ʂ���啝�ɉ�����Ă��邽�߁A2014�N2���̕ł́A�H��ғ��ʌ�����Ƃ��Ă����B�i�����_�ł͕̏s���j

���`�E���C�I���d�r�̊e�ޗ��̋����͌������Ă���B

�@

2015/1/22�@�ɓ��������A�^�C��CP�O���[�v�Ƌ����Œ������M�W�c�Ɛ헪�I�Ɩ��E���{��g�@

�ɓ���������1��20���A�^�C��Charoen Pokhand Group (CP)�@�y�ђ����ő�̐��{�n��ƃO���[�v�u���M�W�c�v�iCITIC Group) ��3�ЊԂŐ헪�I�ȋƖ��E���{��g���s���Ɣ��\�����B

�ɓ����͉��L�̒ʂ�A���ЂƂ��ꂼ���g���Ă��邪�A����A3�ЊԂ��헪�I�ȋƖ��E���{��g���s�����̂ŁA�ɓ�����CP��������CITIC�O���[�v�̒��j��Ɓu�������M�v�iCITIC) �ɖ�20%�o������B�o�����z�͍��v�Ŗ�1��2040���~�ŁA�ɓ����̖�6�牭�~�̓��������{��Ƃ̑Β��o���Ƃ��Ă͉ߋ��ő�ƂȂ�B

���M�W�c�́A���Z����s���Y�A�����J���܂Ŏ肪���钆���ő�̐��{�n��ƃO���[�v�ŁA�ɓ����͍���̒�g�ɂ��A�����������߂�H�����Ƃ⊈�������Ă��鏤�Ǝ{�݂̊J���Ȃǂ̕s���Y���Ƃ���i�Ƌ����������l���B

���M�W�c�Ƃ��Ă��A����̒�g��ʂ��ĊC�O�r�W�l�X������������˂炢��������̂Ƃ݂���B

�[�[�[

���ł́A���{�̑������Ђ̏o���z���A�����̍��L��Ƃւ̊O����Ƃ̏o���z����������ߋ��ő�Ƃ����ٗ�̋��z��������������̂ɂ́A�K�ߕ��w�����̋����ӌ�������Ƃ����B

�����W�̈������āA���{���璆���ւ̒��ړ������s�z�͂Q�N�A���Ō������Ă��邪�A�K�w�����Ƃ��ẮA�C�O��Ƃ̑Β��������Ăё��₷�Ăѐ��Ƃ��āA�܂��A���L��Ɖ��v�̖ڋʂƂ��āA����̏o�����㉟�����Ă���A�ɓ����Ɍ��f�𔗂��Ă����Ƃ����B

�ɓ����͒O�H�F��Y�O���������g�߂�Ȃǒ������{�ƊW���[���A�^�C��CP�O���[�v���K�����Ƌ߂��Ƃ����B

�[�[�[

�ɓ�����1972�N�ɑ������Ђł͏��߂āA��������F�D���ЂɎw�肳�ꂽ�B

2011�N4�� �ɒ��M�W�c�Ƃ̊Ԃŕ��L�����ƕ���ł̒�g������ړI�Ƃ���u��헪��g���c���v���������ƂƂ��ɁA��1���Č��Ƃ��āACITIC�O���[�v�P���̋��Z���Ɖ�Ђł���CITIC International Assets Management��25% �o�������B

���Ɖ\���Ƃ��āA������������Z���ƕ���Ɍ��肹���A�S�Ă̒n��y�ѕ��L������ɂ����Ď��{����Ƃ��A���L��z�肵���B

-�@�����ɂ����钆�ԏ����ґw�g��������������[�e�C�����Z����ɂ����鋤�����g�݁@

-�@�����ԃN���X�{�[�_�[M&A�y�ѓ��{��Ƃ̒����i�o�T�|�[�g�Ɋւ���A�h�o�C�U���[�Ɩ�

-�@�Z��A�I�t�B�X�r���A���Ǝ{�݁A�����{�ݓ��̕s���Y�����J���E�^�c�E�t�@���h����

-�@�V�Ԕ̔����Ɠ������Ԋ֘A���Ƃɂ����鋤�����g��

-�@�C�O�ɂ����鎑���J���y�уj���[�G�i�W�[����ɂ����鋤�����g��

-�@�����ɂ��������s��g�������������������֘A����ł̋������g��

�ɓ����͂܂��A2014�N7�����^�C��Charoen Pokphnad Group �iCP�j�����{�E�Ɩ���g�_���������Ă���B

CP��1979�N�A�������v�J������̒����ɍŏ��ɐi�o�����O����ƂŁA�_�ƂƐH���i�𒆐S�ɁA���ʐM�A���ʁA���Z�A���i���̎��Ƃ���|���A�A�W�A�n��ōX�Ȃ鎖�ƓW�J�𐄐i���ł���B

�����3�ЊԂ��헪�I�ȋƖ��E���{��g�̊T�v�͉��L�̒ʂ�B

�i�Ɩ���g�j

���� �ɓ����@�@�������Ѓg�b�v�N���X�̔�������v��

�@�@�@�@�@�@�@�@�@���L������ɂ����鑍����

�@�@�@�@�@�@�@�@�@�O���[�o���Ȓ��B�E�̔��ԂƎ��ƓW�JCP�@�@�@�@������i�_�ƁE�H�i�A�����A�ʐM��

�@�@�@�@�@�@�@�@�@�����E�A�W�A�ł̋��łȒn�ꎖ�Ɗ��

�@�@�@�@�@�@�@�@�@�����E�A�W�A�ɂ�����؋��l�b�g���[�NCITIC�@�@ �����ɂ����鑍�����Z�T�[�r�X

�@�@�@�@�@�@�@�@�@�������{�Ƃ̋��łȊW

�@�@�@�@�@�@�@�@�@�����ɂ�����u�����h���@ �@ �V�i�W�[�n�o�\���� �@

�i���{��g�j

�ɓ�����CP��50/50JV��Chia Tai Bright Investment (CTB)��CITIC�O���[�v�̒��j��Ђ̒������M�iCITIC Limited) �ɏo������B

2�i�K�ő��z ��803��HK$�i��1��2040���~�j�ŁA20.61%���擾����B�t�L�@�ɓ�����CP�Ƃ̒�g��ɁA�������M��1%�o�����Ă���CP�q��Ђ�CTB��50%���擾�����B

�@�@�@�ɂ��ƁA���c��Ђɂ͖��Ԃ̏o����30%�܂łƂ̈Öق̃��[�������邪�ACITIC�����ɒ��k�����A��O�ŔF�߂�ꂽ�B����W

�@ ���� 2015/4 2015/10 CITIC Group 77.90% 67.90% 10%���w��

��5150���~

����1%�͔��p59.89% �@ CTB 1.00% 10.00% 20.61% �D�抔�����E�]��

��6890���~��ʊ��� 21.10% 22.10% �@ 19.50% �@ ���v 100% 100% �@ 100% �D�抔��13.36%�� �o������CITIC Limited �̎��Ƃ͉��L�̒ʂ�B

���Z���� ������1�ʂ̐M����ЁA��1�ʂ̏،���ЁA��7�ʂ̋�s �s���Y�E�C���t�� ����29�s�s�̃I�y���[�V���� ���݁E�v���W�F�N�g ������6�ʂ̌��� �����E�G�l���M�[ �A�W�A�A���B�A��Ăł̐Ζ��A�ΒY�A�S�z�Ύ��� ������ ���E��1�ʂ̃A���~�z�C�[������

������1�ʂ̌��ސ����@��

������1�ʂ̓���|�������̑� IT�A�ʐM�A��ÁA�^���A�o�ŁA���s�A�X�|�[�c�� 2013�N�x�̘A�������v�͖�7300���~�B

�@

�ɓ����ɂƂ��Ă����z�����ł��邪�A����A�ǂ̂悤�Ȍ`�Œ�g�����ʂ݁A����������ł���̂��A���ڂ����B

2015/1/23�@�������P�~�J���Y�A

�|���J�[�{�l�[�g���������̐V���@���J���@

�������P�~�J���Y��1��19���A�|���J�[�{�l�[�g�����̌����ł���W�t�F�j���J�[�{�l�[�g�̐V���@���J�����A���̐��@�̎��v�����g�𐅓����������Ɍ��݂��邱�Ƃ����肵���Ɣ��\�����B

�v���Z�X���v�����g�v��T�v

�i1�j���n

�F �������P�~�J���Y������Ё@����������B�n��i���R���q�~�s�j �i2�j�\��

�F 1,000�g���^�N �i3�j�ғ��\��

�F 2017�N1�� �t�L

��������2017�N8��7���A���v�����g�Ō��������ʁA�^�]���萫�Ƒ��쐫���m�F�ł��A�A���^�]1000���Ԉȏ��B�������Ɣ��\�����B

����ɏ]���̐����v���Z�X�ɔ�ׂāA�ȃG�l�ACO2�r�o�ʍ팸�A���S�Ȍ����iCO2�j��p���������v���Z�X�̎����ɐ��������B

�|���J�[�{�l�[�g�̍��i�ƂȂ�J���{�j����͏]���̐��@�ł̓z�X�Q���ɗR�����邪�A�V���@�ł�CO2�ɗR������B

�@

�|���J�[�{�l�[�g�����̏]���̐��@�͈�_���Y�f�Ɖ��f���琻�������z�X�Q���i�ŃK�X�j�������Ƃ��Ă���B

�z�X�Q���@�̓z�X�Q���̓Ő�������ʂł̖��������Ă���B

�@

2006/4/14�@�|���J�[�{�l�[�g�ƌ����r�X�t�F�m�[���`

�@

�������͐��E�ŏ��߂Ă̂b�n�Q����̔�z�X�Q���@�o�b���������Z�p���J�������B

���Ђ���z�X�Q���@�̊J���ɒ��肵���̂�1977�N�ŁA1988�N�Ɏ��v�����g���ғ������B

�G�`�����I�L�T�C�h�ƕ����b�n�Q�y�уr�X�t�F�m�[���`�������Ƃ��A�����\�̂o�b�����ƍ����x�d�f�̂Q�̐��i���������Ő���������̂ł���B

�������́A25�N�̍Ό��������Ď��p���ɐ����������̓Ǝ��Z�p���A�����ł��C�O�ł�����͎g�p���Ă��Ȃ��B

�����Z�p��PC�������[�J�[�ɋ��^���A�Ή�����郉�C�Z���X�_���������A���̋Z�p�𐢊E�ɓW�J����Ƃ������j�[�N�Ȑ헪������Ă���B2002�N6�������p��������ƂƂ̍��ى�Ёi���������j��100��g���̃v�����g���ғ����������A���݁A4�J��5�ЂɃ��C�Z���X���A���v�\�͂�665��g���ɒB����B

2013/12/14 �������̃|���J�[�{�l�[�g�̃O���[�o���W�J�헪

�@

�]���̓��Ђ̔�z�X�Q���@�ƈقȂ�G�`�����I�L�V�h�������Ƃ��Ȃ����߁A�G�`�����Z���^�[�Ɉˑ������A�����ꏊ�̗��n���ɘa�����B

�܂��A�������ȑf������A�]���̓��Ж@�ɔ�ׂăG�l���M�[�g�p�ʂ̒ጸ�Ȃ�тɐ��Y�R�X�g�팸�ɂ���^����B

���Ђ͂��̐V���@�����Ђł͎g�p���Ȃ��͗l�ŁA����̐V���@�̊J���ɂ��A���C�Z���X���Ƃ̋����͂���������Ƃ��Ă���B

2015/1/24�@���B����A�ʓI�ɘa��������

���B�P��ʉ݃��[�����g��19�J���̋��Z��������߂鉢�B������s�iECB�j��1��22���A��ᗝ������J���A���[���������̍��Ȃǂ��w�����A�������ʂɋ��Z�s��ɋ�������u�ʓI�ɘa����v�̓��������߂��B

���[�����͕�����������������f�t���̌��O�����܂��Ă���A�ʓI�ɘa�͂���@����_���ŁA�ʓI�ɘa�̓�����1998�N��ECB�n�݈ȗ����߂āB

ECB�̑_���F

�w�����鍑�̉��i���㏸�i�������ቺ�j���A��ƌ����Z����Z��[���̋������ቺ���āA��Ƃ̐��Y��ƌv�̏���𑣂��B

���[������ʂɏo���ƁA���[���̉��l���h����~�ɑ��ĉ����邽�߁A�O���ב֎s��Ń��[�������i�ށB

���[��������̗A�o���㉟������ق��A���[�������A�����錴�ޗ���i�̉��i���㏸���A���[�����̕����������グ��B

2014�N12�������[��������ҕ����w������l�͑O�N��� -0.2%�ƂȂ����B�}�C�i�X�ƂȂ����̂�2009�N10���� -0.1%�ȗ��ŁA�������ŃG�l���M�[���i���啝�ɉ��������B

���B����� �ߋ��̕��ϒl��2����̏㏸��ڕW�Ƃ��Ă��邪�A�������ʼn����������\���������B

�t�L�@2015�N1�����O�N��0.6������ �i�����G�l���M�[�@8.9%�����A�G�l���M�[������ +0.4)

�ʓI�ɘa����̊T�v�͉��L�̒ʂ�B

1) 2015�N3������2016�N9�����܂ŁA���� 600�����[���i��8���~�j�A���z1��1400�����[���i��156���~�j�̋��Z���Y�����B

2) ���[�����̑S�������̎c������2�`30�N�̍����w���ΏۂƂ���B�w����ECB�ւ̏o���䗦�ɉ����čs���B

National central bank �䗦�� Deutsche Bundesbank (Germany) 25.57 Banque de France (France) 20.14 Banca d'Italia (Italy) 17.49 Banco de España (Spain) 12.56 De Nederlandsche Bank (The Netherlands) 5.69 Nationale Bank van België/Banque Nationale de Belgique (Belgium) 3.52 Bank of Greece (Greece) 2.89 Oesterreichische Nationalbank (Austria) 2.79 Banco de Portugal (Portugal) 2.48 Suomen Pankki – Finlands Bank (Finland) 1.78 Central Bank of Ireland (Ireland) 1.65 Národná banka Slovenska (Slovakia) 1.10 Lietuvos bankas (Lithuania) 0.59 Banka Slovenije (Slovenia) 0.49 Latvijas Banka (Latvia) 0.40 Banque centrale du Luxembourg (Luxembourg) 0.29 Eesti Pank (Estonia) 0.27 Central Bank of Cyprus (Cyprus) 0.21 Central Bank of Malta (Malta) 0.09 Total 100.00 �o���䗦���ő�̃h�C�c�̍����ł������������ƂƂȂ邪�A�h�C�c�͍��������S�Ōi�C�������Ȃ��߁A���w���̌��ʂ͏��Ȃ��Ƃ݂���B

����A�i�C��ƍ���������M���V���ȂǓ쉢�����̍��̍w�������Ȃ��Ȃ�ƁA�����������̍��������ቺ�����A���ʂ�����I�ɂȂ鋰�ꂪ����B

3) �w���������̐M�p���ቺ���A�����i���}�����āAECB�ɑ������������ꍇ�A

������2���͑S�������ŕ��S

�c��8���́A���s�������̒��₪���S�B

�M���V�����̃��X�N�͑��̍��͕���Ȃ��Ƃ������ƁB

���S�����O����h�C�c�Ȃǂɔz���������̂����A���[�����̌����̌����ɔ����A�������̍�������鍑�̍���������Ɉ�������\��������Ƃ̔ᔻ���オ���Ă���B

4) �M���V���̏ꍇ�AEU�AECB�AIMF��3�@�ւō\�����鍑�ۍ��c���܂Ƃ߂��x���v���O�����̏��������炷��K�v������B

�M���V���ł�1��25���ɑ��I�����s���邪�A�}�i���h�A���iSYRIZA�j���D���ƂȂ��Ă���B

SYRIZA�̓}��́A�M���V�������[�����ɂƂǂ܂�ӌ��������Ȃ�����A���������ꍇ�ɂ͍�������ۂ��ꂽ�ُk��������ɏI�~����łƖ� ���Ă���AEU��IMF����肽2400�����[���̈ꕔ���������]��ł���B�ꍇ�ɂ���Ă̓M���V�����͑ΏۊO�ƂȂ�\��������B

���[�����͌i�C������Ȃnjo�Ϗ�����19�J�����������Ă���B

ECB�ւ̏o���䗦�ɉ��������w�����i�C�╨���̉����グ�ɂȂ���̂��͖��m�łȂ��A���Z�s��ɂ����ʂɉ��^�I�Ȍ���������B

�@

���w���͎^�������Ō��܂����B

��s�ɂ��ƁA�h�C�c�A�I�����_�A�I�[�X�g���A�A�G�X�g�j�A�̒���قƃ��E�e���V�����[�K�[�ꖱ�����̌v�T�l�����Y��������ɔ������B

�h�C�c�͂���܂ŁA���ʂ����Ȃ��A�����K���̉��v�Ɏx��A�����t�@�C�i���X���֎~����EU�̏��ɔ�����Ƃ��������R�Ŕ����Ă����B

EU�̊�{���u���X�{�����v�́AECB�ɂ��Q�������̍w���́A�u�����t�@�C�i���X�v�ɂ�����Ƃ��ċ֎~���Ă���B

���B�i�@�ٔ����̖@������1��14���AECB�̖����������������uOMT�iOutright Monetary Transactions�j�v�ɂ��āA�u�����I�ɁvEU���ɉ����Ă���Ƃ̈ӌ��������A�����t���ł�����x�������B

Pedro Cruz Villalon�@�����́AOMT�́u�K�v�v�ł���u�Ó��v�Ƃ̌�������������AECB��OMT���{�𐳓������鍪���������K�v������A�Ǝw�E �����B

�܂��AOMT���{�̏����Ƃ��āA���[�����̓���̍��ւ̎x���v���O������ECB�����ڊ֗^���Ȃ����Ƃ������Ă���B���@�����́uECB��EU�̋��Z��������肩���{����ɓ�����A���L���ٗʂ�^������ׂ��ł���A�ٔ�����ECB�̊��������肷��ɓ������đ������x�̐T�d�p�������߂���v�Əq�ׂ��B

�@�����̌����ɍS���͂͂Ȃ����̂́A����ɉ��������f���i�@�ق��ŏI�I�ɉ����P�[�X���唼�B

�@

2015/1/26�@�@�č��A�����Ƒ�p����̑��z�d�r���i�ɔ��_���s���O�łƔ��⏕����

�A�����J���ۖf�Ոψ���iUSITC�j��1��21���A�����y�ё�p�̑��z�d�r���i�������I�ȑ��Q��^�����ƔF��A���_���s���O�łƔ��⏕���ł̒��������肵���B

�����Ȃ͍�N12���Ƀ_���s���O�ƕ⏕���̍ŏI�F����s���A�ŗ��\���Ă����B

�����͑��z���p�l���֘A�ŕč��y��EU������ȑ������J��L���Ă����B

2014/5/5 �����AEU�̑��z���p�l���p�|���V���R���̔��_���s���O�E���⏕�������ŃN���̍ŏI����

�@

�č��͒����̑��z���p�l���ɂ��āA2012�N�ɔ��_���s���O�iAD�j�A���⏕���iCVD�j�ېł��s�����B

�P�ʁF%�@�@�@AD�F���_���s���O�ACVD�F���E��

�@ ������ �@ �ŏI���� AD CVD ���v AD �A�o

�⏕��������

�@ADCVD ���v Wuxi Suntech 31.22 2.90 34.12 31.73 -10.54 21.19 14.78 35.97 Trina Solar 31.14 4.73 35.87 18.32 -10.54 7.78 15.97 23.75 ����59�Ё@ 31.18 3.61 34.79 25.96 -10.54 15.42 15.24 30.66 ���̑S�� 249.96 3.61 253.57 249.96 -10.54 239.42 15.24 254.66 2012/10/13�@�č������ȁA���������z�d�r�̃_���s���O���ŏI�F��

�t�L�@

WTO�㋉�ψ����2019�N7��16���A�č��̑��E�łɂ͕s���ȕ���������Ƃ��锻�f���������B

�������L��Ƃ��s���Ɉ������i�ŕ��i���������A������Ƃ�⏕���o�ς��䂪�߂Ă����Ƃ���Ă̎咣��F�߂����ŁA�č��̊ł̎Z��ɂ͌�肪����Ǝw�E�����B

�č����C���ɉ����Ȃ��ꍇ�A�����͓Ǝ��̐��ّ[�u���ł���B

�@

�X�ɁA2014�N�ɓ���A��p�����܂ޒ����̑��z�d�r���i�i�o�b�e���[�A���W���[���A���A�p�l���A���z��̉��ޗ��Ȃǂ��܂ށj�ɂ���AD�ACVD�̒������J�n�����B

��L�̉ېŌ�A�����̒����̃��f���[�����[�J�[����p���̃Z�����g�p���邱�Ƃɂ��A�����������悤�Ƃ������߁A���̔��������ǂ����߁A��p�����܂߂��B

�ď����Ȃ�2014�N7��25���A�����Ƒ�p�̃��[�J�[�̌����V���R�����z�d�r���i�ɔ��_���s���O�ł̓K�p���A6��3���ɒ������̌����V���R�����z�d�r���i�ɔ��⏕���ł��ۂ���������s���Ă���B

2014/7/30�@�@�ď������A�����E��p���̌����V���R�����z�d�r���i�ɔ��_���s���O�œK�p�̉�����

2014�N12��16���A�����Ȃ͔��_���s���O�A���⏕���̍ŏI������s���A�ڍ��\�����B

|

�@ |

������ |

�@ |

�ŏI���� |

|||||

| ���⏕��(CVD) | ���_���s���O�iAD) | ���v �ۏ؋� |

���⏕��(CVD) |

���_���s���O �iAD) |

||||

| dumping margin |

�ۏ؋� | |||||||

| China | Wuxi Suntech Power | 35.21 | 42.33 | 14.03 | 49.24 | 27.64 | 52.13 | |

| Trina Solar | 18.56 | 26.33 | 10.74 | 29.30 | 49.79 | 26.71 | ||

| Renesola/Jinko | 26.89 | 58.87 | 55.49 | 82.38 | 38.72 | 78.42 | ||

| ��������41�� | 42.33 | 20.38 | 47.27 | 52.13 | ||||

| ���� 5�� | 27.64 | |||||||

| ������ | 165.04 | 165.04 | 191.93 | 38.72 | 165.04 | |||

| Taiwan | Gintech | - | 27.59 | �@ | 27.59 | - | 27.55 | |

| Motech | - | 44.18 | �@ | 44.18 | - | 11.45 | ||

| Others | - | 35.89 | �@ | 35.89 | - | 19.50 | ||

����AITC�������I�ȑ��Q�������Ă���ƔF�肵�����߁A��L���ŏI���肳�ꂽ�B

�i�č��ł͏����Ȃ��_���s���O�̔F��AITC�����Q�̔F����s���A���҂������āA�m��ƂȂ�B�j

�ŏI���v�ŗ���AD��CVD�̏d���������O���A�ǂ��Ĕ��\�����B

�@

�����������͂�����A�u�č��̌���͗����Ԃ̑��z���p�l�����i���߂���f�Օ���������Ɍ��������A�����Y�Ƃ̖f�Ղ⋦�͂ɐ[���ȑ��Q��^������̂ŁA������Ƃ͂��̌���ɋ����s����\������B������WTO�̘g�g���A����ѕč��̎i�@�V�X�e�����Ō������s�g���A�����̌�������邱�Ƃ���������v�ƃR�����g�����B

�@

�č����ł��A�A���p�l�����g�p���郁�[�J�[�͎��]��\�������B

Solar Energy Industries Association�́A�uUSITC�̌���͕č����z���Y�Ƃ̌�ނ��Ӗ����Ă���A��i�����\�[���[���[���h�č��x�Ђł����قƂ�lj��̃����b�g�������Ȃ����́v�Ƃ̌������������B

�܂��A�ʂ̋ƊE�c�̂�Coalition for Affordable Solar Energy�́A�uUSITC�̍���̌���͕č������̑��z���G�l���M�[���i�̉��i�������グ�A�č���Ƃ̗��v�Ȃ����ƂɂȂ�B�f�[�^�ɂ��ƁA2014�N�ɂ͑��z���p�l�����j�b�g�̉��i�ቺ�ɂ��č��̑��z���G�l���M�[�Y�Ƃ̌ٗp��21.8�����������B�č��ƒ���������ʂ��Ėf�Ֆ��C���������邱�Ƃ��Ăт�����B�f�Տ�ǂ̐ݒu�͉�����ł͂Ȃ��v�ƃR�����g�����B

�����Ȃ�1��26���A2014�N�̖f�Փ��v�i�ʊփx�[�X�j�̑���\�����B

�A�o��73��1052���~��2�N�A���̑����ƂȂ����B�ߋ�4�ʂł���B

�A����85��8865���~��5�N�A���̑����ŁA�ߋ��ő�̗A���z�ƂȂ����B

�����f�Վ��x��12��7813���~�̃}�C�i�X�ŁA�ߋ��ő�̐Ԏ��ł���B

| �S�� | |

| �@ |

|

| �@ | �A���̂����A�z�����R����2013�N��28.4���~�A2014�N��27.7���~�ƂȂ��Ă���B ���̂����ALNG��2013�N��87,731��g�� 7.3���~�A2015�N�� 88,506��g�� 7.9���~�B |

| �@ |

|

| �@ | �@ |

| �� �č� | |

| �@ |

|

| �@ | �@ |

| �� EU | |

| �@ |

|

| �@ | �@ |

| �� �����@�@�@�A�o���Ƃ��ɉߋ��ō� | |

| �@ |

|

| �@ | �@ |

| �� �����������A�W�A | |

| �@ |

|

| �@ | �@ |

| �n��ʖf�Վ��x | |

| �@ |

|

| �@ | �@ |

| �Ȃ��A�����Ȃ͔��N���Ƃɖf�Վ���̒ʉݕʔ䗦�\���Ă���B �@�@�@�@�@http://www.customs.go.jp/toukei/shinbun/trade-st/tuuka.htm |

|

| �@ | ��������Ɍv�Z����ƁA���L�̒ʂ�A�O�ݕʗA�����A�o�������Ă���A�~���͖f�Վ��x�ʂł̓f�����b�g�ƂȂ邱�Ƃ������B |

| �@ |

|

| �@ | �@ |

| �@ | �@ |

2014/6/24�@������Ж@�������A�`�b�\�̎��Ɖ�Д��p���e�Ղ��@

2015/1/29 �ۍg�A�������i��������1600���~�̌����������v��

����͎��̒ʂ�B

| �@ | �������� | ��ȗ��R | ���v |

| ���� | �k�C�̖��K�X�@5�z��Q | �������i�����A�J���R�X�g���� | -600���~ |

| ���L�V�R�p���݁i1�z��j | �������i���� | -175���~ | |

| �ăV�F�[���I�C�� | -175���~ | ||

| �`�������Ƃ̌������� | �����i���� | -100���~ | |

| ���B�ΒY���Ƃ̌������� | �ΒY���i���� | -50���~ | |

| �� | Gavilon�Ёu�̂��v�̌������� | �v�斢�B�ɂ��v�挩���� | -500���~ |

| ���v | -1,600���~ | ||

| �Ō��� | 400���~ | ||

| ���v���v | -1,200���~ | ||

���B�S�z�Ύ��Ƃɂ��ẮA�����R�X�g�����͂�����A���i���̍z�����҂ł��邽�߁A�����s�v�Ɣ��f�B

���Ђł́A�������i��45�h�������邱�Ƃ͑z��O�ŁA�Г����ʂ��Ƒ傫��������Ƃ��Ă���B�k�C�̌����J���ł͌������i�̉����ɉ����A���ݐi�߂Ă���J���v���b�g�t�H�[���̉��C�R�X�g���啝�ɏ㏸���邱�Ƃ��������� �B

���Ђ̖k�C�ł̌����J���͉��L�̒ʂ�B

| 2001 | �p�̖k�C Larch ���c | �@ |

| 2003/3 | �p�̖k�CSycamore���c�@���Y�J�n | �ۍg 35.5%�A�c�� Venture Production plc |

| 2004/9 | �p�̖k�C�ő��Ƃ���Energy North Sea Holdings �� | |

| 2008/3 | �p�̖k�C Cayley���E�K�X�c �T�z�ɐ��� | �ۍg 41.03%�ATalisman Energy�i���j 58.97% |

| 2009/11 | �p�̖k�C Shaw ���c�@�T�z�ɐ��� | |

| 2010/9 | �m���E�F�[�̖k�C �@���v�擾 | Norwegian Energy Company����Oselvar�z��15���AEnoch�z��4.4�� |

���L�V�R�p���݂ł́A2003�N3���ɃA���o�}�B������Fairway Field �̌��v

35.7% ��BP���甃�������B�c��64.3%��Shell���ۗL���A���Ƃ�S�����Ă���B

�܂��A2006�N2����Pioneer Natural Resources ���烁�L�V�R�p�̐��Y�E�J���E�T�z�z��Q�̌��v���擾�����B

BP��2010�N10��25���ADevon Energy

����2010�N3���ɔ����������L�V�R�p�̐[�C�ő��ƒ��̂�4�̌����E�K�X�c�̌��v���A�ۍg��650�S���h���Ŕ��p���邱�Ƃō��ӂ����Ɣ��\�����B

(WTI������2010�N�̕��ω��i��80$/bbl�j

2010/10/25�@BP�A���L�V�R�p��4���c�̌��v���ۍg�ɔ��p�@

�V�F�[���I�C���ɂ��ẮA�ۍg�͉��L�ɎQ�����Ă���B

Niobrara �@ 2011/4/13�@�ۍg�A�č��̃V�F�[���I�C���J���v��ɎQ��Eagle Ford�@2012/1/9�@�ۍg�A�C�[�O���t�H�[�h�E�V�F�[���I�C���E�K�X�J�����ƂɎQ��

�@

2013�N�ɔ��������č������Gavilon�ɂ��ẮA������ł�����������V�i�W�[�������o�Ȃ��������Ƃ������Ƃ��Ă���B

�ۍg��2012�N5��29���A�k�Ăō����E�엿�E�G�l���M�[�̃g���[�f�B���O���Ƃ�W�J����Gavilon Holdings �̎������ׂĂ��擾����Ɣ��\�����B

�������z��36���h�������ؓ�����20���h�����x����A���v��56���h�����x�ƂȂ�B

�ۍg�͖k�E��Ăɍ��������\�[�X���m�ۂ��A�A�W�A�𒆐S�ɔ̔��͂��������Ă������AGavilon���S�ĂɎ���140���鍒���W�֘A���_����荞����ȍ����W�ח��ʖԂ��m�ۂ��A�X�ɁAGavilon�̃u���W���A���B�A�E�N���C�i�Ȃǂ̋��_���ۍg�̎����Y�Ƒg�ݍ��킹�A���p����Ƃ��Ă����B������������2013�N4��22���A�ۍg�ɂ��č������Gavilon�̔����������������t���ŏ��F�����B

2�Ђ̍����́u�����̑哤�A���s��ւ̎x�z�͂����߁A������r�����邢�͗}������v�\��������Ƃ��A

(1)���������A�o�E�̔��Ɩ����Ɨ����邱��

(2)��O�������A�ۍg��Gavilon����哤���t���Ă͂Ȃ�Ȃ�

(3)�s������������Ă͂Ȃ�Ȃ��\�\�Ƃ������`�����ۂ����B

�{�u���O�ł́A�u�����̑_���͎�ɒ��������A�o�̂��߂Ǝv���A���z�ł̔����̈Ӌ`�������邱�Ƃɂ��Ȃ�v�Ƃ����B

�������i�ɘA������悤�ɁA���A�S�z�Ȃǂ̋����⍒���Ȃǂ̍��ۏ��i���ꂪ�������Ă���B

�ۍg�o�ό������̒����ɂ��ƁA���B�Y�S�z�̂P���̒��������D�ς݉��i��1�g��������71�h���B

2011�N1����184�h������4���ȉ��̐����ŁA2014�N10����81�h������1���ȏ㉺�������B

�[�[�[

2014�N9���ɂ́A�Z�F�������č��̃^�C�g�I�C���J���Ȃǂ�2700���~�̑啝�ȑ������v�シ��Ɣ��\���Ă���B

�@ ����

�@ �ā@�^�C�g�I�C�� -1700���~ �ۗL���Y���n�ɔ�������

���@�ΒY -300���~ �ΒY���i�����ɔ������� �u���W���@�S�z�� -500���~ ����̎s���A���Ƃ̓��� �ā@�^�C������ -200���~ ����̎s���A���Ƃ̓��� �i���@�v�j -2700���~ �@ �Ō��ʓ� 300���~ �@ ����A�����v -2400���~ �@ 2014/10/1�@�Z�F�����A�č��̃^�C�g�I�C���J���Ȃǂő啝�ȑ����v��

�Z�F�����̓A�t���J�Ő��E�ő勉�̃j�b�P���z�R�J����i�߂Ă��邪�A���ƊJ�n���啝�ɒx�ꂽ�ق��A�s���}��������A�������v�シ��\��������B

�@

���̐��N�A�����̍��c��Ƃ��җ�Ȑ����ŊC�O�̎����ɓ��������Ă���A�̎Z��x�O���������̂������B

���̂Ȃ��œ��{��Ƃ������ւ̓������g�債�Ă������A�����������i���i��O��ɂ��������ȓ����������B

���i�̉����������A�ق��ɂ����������̌v�オ�s����Ǝv����B

2015/1/30�@�p���@�̊��č��ψ���A�V�F�[���K�X�J���̒��~��@

�p���@��Environment Audit Committee��1��26���A�t���b�L���O�i�����j�Ӗ@�j�ɂ��V�F�[���K�X�̌@�̒��~��������\�����B

�T�v�͈ȉ��̒ʂ�B

���{�̓t���b�L���O�𐄐i���Ă���A�Ŗ���̉��T��^���A�K���ɘa�@�āiInfrastructure Bill�j�ŏZ���̋��Ȃ��ɒn���̌@������R�ɔF�߂悤�Ƃ��Ă���B

�t���b�L���O�ɂ��K�X���Y���C��ϓ��@�iClimate Change Act�j�ł̉p���̋`���Ɩ�������B

�V�F�[���K�X�͒�Y�f�ł͂Ȃ��B���{�̖ړI�̓\�[�X�ɊW�Ȃ��A�G�l���M�[�̓�_���Y�f�Z�x��������Ƃ������Ƃ��B�K���Ŋ��ւ̉e���͎����Ƃ������A�n�����̐����A���̋����A�p�����A�����̌��N�A�������l���A�n���A�������X�̊댯�ɂ��āA�L�͈͂ȕs�m����������B

�t���b�L���O���܂��e�X�g�i�K�ł��邽�߂��B���Ԃ��̂��Ȃ��_���[�W����������K�v������B�t���b�L���O�͕ی�n��A���ɂƂ��ďd�v�Ȓn��Œ����ɋ֎~���ׂ����B

���^����S�����o���Ȃ����Ƃ��`���t����ׂ����B

�S�Ă̐����n��Ńt���b�L���O���֎~���ׂ����B

�ψ����͈ȉ��̒ʂ�q�ׂ��B

�t���b�L���O�́A�t���X�P�[���̓�_���Y�f�̉���E�����Ȃ��ɂ́A�����I�ȉ����K�X�r�o�ʂ̍팸�ڕW�ƍ��v���Ȃ��B

�܂��A�t���b�L���O�����̋����A��C���A�Z���̌��N�ɗ^����e���ɂ͑傫�ȕs�m����������B�p���̍���������f���炵�����R�̔������c��K�X�c�ɕς��̂������Ȃ��B

���Ƃ��ẴV�F�[���֎~�������ȏꍇ�A���̂悤�ȏꏊ�ł͋֎~���ׂ����B���{�͏Z���̋��Ȃ��ɉƉ��̒n���Ō@�킷�邱�Ƃ�F�߂�@����ʂ����Ƃ��Ă���B����͋ɂ߂Ĕ�I�ł���A�c��͂����F�߂��A�Z���̌��������ׂ����B

���{�͍�N�ɒn���@�팠�Ɋւ���K���ɘa�@�āiInfrastructure Bill�j���o�����B

���݁A���@�ŐR�c���̂��̖@�ẮA�V�F�[���K�X�Ȃǂ̒n���̌@�����͈͓��Ŏ����I�ɋ�������e�ŁA��Ƃ͓y�n���L�҂̋����ɒn���ł̃t���b�L���O���\�ɂȂ�B

���ς̋c��8�l�͂��̓��A���̖@�Ă̏C���Ă��c��ɒ�o�����B

�[�[�[

David Cameron �̓t���b�L���O�֎~�v�������ۂ����B

�G�l���M�[���S�ۏ����A���i�������̂��߂ɂ��K�v�ł���Ƃ��A�č��̃V�F�[���K�X�v�����p���ł���������Əq�ׂ��B

�G�l���M�[�E�C��ϓ��Ȃ́A�u�V�F�[���K�X�J���͉��g���K�X�팸�ڕW�ƍ��v����v�Ɣ��_�B�V�F�[���K�X�͔��d�ʂ̕s����ȍĐ��\�G�l���M�[��⊮�ł���\��������Ƃ�����ŁA�u�ڕW�B���ɂ͍Đ��\�G�l���M�[�A���q�́A�K�X����荬�����G�l���M�[�\�����K�v�v�Ƃ��Ă���B

�p���{��2050�N�܂łɉ������ʃK�X�̔r�o�ʂ�80�����炷�ڕW���f����B

�@

Ineos�͓����A���_�\�����B

�͈���I�ŁA�t���b�L���O�̗��v�����A���ݓI�ȃ��X�N�ɏœ_�ĂĂ���B

�č��ł�100���ȏ�̈�˂��@�킳��A�������l�b�T���X���N����A�č��Ɍٗp�Ɣɉh�������炵�Ă���B

�p���ł����S�Ƀt���b�L���O���o����ƐM���Ă���A���S�̂ɗ��v�������炷�B

���Ђ͉p���ŃV�F�[���K�X�J�����v�悵�Ă���B

2014/8/22�@Ineos�A�X�R�b�g�����h�̃V�F�[���K�X�J���ɎQ��

2014/10/3�@Ineos�A�p���ł̃V�F�[���J������}���邽�ߑ�ՐU�镑��

2014/10/18 Ineos�A�p���ōX�ɃV�F�[���K�X�̌��v���擾

�@

2015/1/31�@�����̉��w���i�A�����v

������2014�N�̉��w���i�̗A�o�����v�����\���ꂽ�B

�A���ʂ͐��i�ɂ��A�傫�ȍ�������B

�؍��A��p�͗A�o�ʂ��ێ����Ă��邪�A���{�i�ɂ��ẮAVCM��SM �������A���݊��͋ɂ߂Ĕ����B

�|���G�`������SM�ŃC�����i�̗A�������ڗ��B

�T�E�W��PP�A���PVC����������B

�@

| LDPE | |

| �@ | �A���ʑ��� (LL�͉����ALDPE�������j�BLDPE�̃C�����i�̑������ڗ��B |

| �@ |

|

| �@ |

|

| �@ | �@ |

| HDPE | |

| �@ | HDPE���C�����i�̑������ڗ��B |

| �@ |

|

| �@ | |

| PP | |

| �@ | 2009�N�ȍ~�A�T�E�W�i�̗A���������B |

| �@ |

|

| �@ | �@ |

| SM | |

| �@ | �A���ʉ����B���{�i�͉ߋ��̐����̔����B�����ɂ��C�������i�o�B |

| �@ |

|

| �@ | �@ |

| PS | |

| �@ | �A�����ʌ����B |

| �@ |

|

| �@ | ���{��2004�N�̒����̔��_���s���O�����ȍ~�A�ϋɗA�o�����~�߂Ă���B |

| �@ | �@ |

| ABS | |

| �@ | �@ |

| �@ |

|

| �@ | �@ |

| VCM | |

| �@ | �A�����ʌ��B |

| �@ |

yu yu |

| �@ | 2012�N�̓��{����̗A�����́A2011/11�̓��\�[��z�̎��̂̉e�� |

| �@ | �@ |

| PVC | |

| �@ | �A�����ʌ����B���{�i�͔����A�č��i�̑��傪�ڗ��B |

| �@ |

|

| �@ |

2009�N�ُ͈�ŁA�u���̑��v�ɁA�Ɓi76��g���j�A���i21��g���j�A�p�i151��g���j�A�}���[�V�A(66��g���j�ȂǁA���N�̐��{�`���\�{�̏o�ׂ��������B �@ |

| PVC �A�o | |

| �@ | PVC�ɂ��ẮA�A�o���A��������悤�ɂȂ����B |

| �@ |

|

| �@ | �@ |

| �@ | �A���A���ɂ��ϓ����������B�C���h�����̏o�ׂ̑������e�����Ă���B |

| �@ |

|

�@

�ŐV�����@

�@