日本のPVCの生産は第二次世界大戦前の日本窒素に始まるが、戦後、多くのメーカーが進出した。

当初は石油化学誕生以前で、製法はカーバイド・アセチレンと塩酸を反応させ、VCMをつくるものであった。

PVCの生産が増える中でカーバイドと苛性ソーダに構造的な矛盾が発生した。電力料金のアップによりカーバイドの増設が困難となり、これに代わる炭化水素源が必要となったこと、塩素の需要増でソーダが余剰となり、特に東洋曹達、徳山曹達、旭硝子、宇部曹達(現・セントラル硝子)のア法4社に問題が出てきたことである。

アセチレン法からの転換:

米国では既にエチレンと塩素からVCMを製造するオキシクロリネーション法が採用されていた。

日本では先ず、エチレンからのEDCを原料にVCMを、副生する塩酸をアセチレンと反応させVCMをつくるEDC法が使われた。

日本ゼオン(高岡)と呉羽化学(錦)はいずれも自社技術を開発し、ナフサからエチレンとアセチレンの混合ガス(ゼオンはこれを分離)からエチレンと塩素、アセチレンと塩素を反応させてVCMを生産した。呉羽はその後、原油の分解ガスも原料とした。

住化はSBA法を導入してナフサからエチレンとアセチレンを分離し、アセチレンをアクリロニトリル(旧法)とVCMの原料とた。

これらはいずれも採算等の面からその後停止した。

1964年頃から各社のオキシ法への転換が始まった。

アンモニア法か性ソーダの電解法への転換:

1961年11月、通産省は 「アンモニア法か性ソーダの電解法への転換方針」を出し、カーバイド法からの原料転換を奨励するとともに、ア法ソーダの電解法への転換を進めることとし、ア法メーカーのEDC計画を塩素消化の面から支援することとした。

ア法メーカーはPVCへの進出を希望したが当初はEDCのみを認めることとし、第二期エチレン計画の中で、1964年に東燃石油化学・川崎の誘導品としてセントラル硝子の、出光石油化学・徳山の誘導品として東洋曹達、徳山曹達のJVの周南石油化学のEDC計画がスタート、その後、1967年に旭硝子は旭ペンでVCMに進出した。

PVCの増設に当たっては、第1次から1972年に完成する第5次増設まで、通産省の指導と了承の下で実施された。

ア法4社のPVC進出はなかなか認められず、徳山曹達は1967年に鉄興社の増設枠を使って鉄興社/ダイセルとのJVのサン・アロー化学を設立して徳山でVCMとPVCを、東洋曹達は1970年に同じく鉄興社の増設枠を使って鉄興社とのJV

四日市鉄興社を設立して四日市でPVCの生産を始めた。

(後、1975年に東洋曹達は鉄興社を吸収合併し、徳山曹達はサン・アロー化学を100%子会社とした。周南石油化学はそれぞれの工場内にEDCを生産するものであったが、1978年に解散した。)

セントラル硝子子会社のセントラル化学は1970年にVCM、74年にPVCの生産を開始した。

旭硝子は73年にPVC生産を開始、ア法4社がすべてPVCに進出した。

VCMセンター構想:

1966年12月、通産省は「塩化ビニルモノマーセンター構想」を発表した。①今後のVCMは石油化学方式を採用することとし,カーバイド・アセチレンを原料とする設備はできるだけ早く転換する。②立地はエチレンセンター隣接地とし,規模は年産10万トン以上とする、等というものである。

更に1969年3月、通産省は「塩化ビニルモノマー設備増設計画の調整について」を出し、VCM専業企業とPVC企業との共同投資が望ましいとした。

この結果、30万トンエチレンセンターを中心に多くのVCMセンターが出来た。エチレンセンターにとっては、旧法転換によるため需要の裏づけがあること、エチレン消費量が大きいこと(20万トンVCMでエチレン10万トンを消費)から、30万トン構想の実現に大いに役立つものとなった。

塩化ビニルモノマーセンター計画 単位:千t/年

| 地区 | 会社名 | 生産能力 | 完成時期 | エチレンセンター | 供給先 |

| 鹿島 | 鹿島塩ビモノマー | 220 | 1970年8月 | 三菱・鹿島 | 信越化学、日信化学、鐘淵化学 |

| 千葉 | 千葉塩ビモノマー | 160 | 1971年4月 | 住化・千葉 | 住友化学、群馬化学、チッソ、電気化学 |

| 川崎 | セントラル化学 | 60 | 1970年4月 | 東燃・川崎 | 東亜合成化学 |

| 泉北 | 三井泉北石油化学 | 120 | 1970年3月 | 大阪石化・大阪 | 三井東圧化学 |

| 水島 | 水島有機 | 200 | 1970年9月 | 化成水島 | 日本カーバイド、三菱モンサント化成、 韓国化成 |

| 水島 | 山陽モノマー | 120 | 1970年7月 | 山陽エチレン・水島 | 日本ゼオン、チッソ、旭化成 |

| 南陽 | 東洋曹達 | 150 | 1968年7月 | 出光・徳山 新大協和・四日市 |

日信化学、信越化学、東亜合成化学、 徳山積水 |

| 徳山 | サン・アロー化学 | 110 | 1970年4月 | 出光・徳山 | 自消、輸出、その他 |

| 錦 | 呉羽化学 | 150 | 1970年10月 | (原油分解法) | 自消 |

注 日信化学は後、信越化学が吸収、群馬化学は電気化学が吸収

幻の常陽モノマー計画:

1973年頃、呉羽化学は1976年以降の次期VCMとして、三菱油化の鹿島コンビナートの第2期計画の一環としての、旭硝子、日本ゼオン、三菱油化との共同事業を検討した。「常陽モノマー」計画と呼ばれた。

呉羽化学:VCM不足対応

旭硝子:PPGのオキシクロリネーション法モノマー工場の操業引受、PVC進出に意欲。

日本ゼオン:東日本に生産拠点希望。

三菱油化:エチレン増強

平行してPVCについて、呉羽化学、旭硝子、三菱モンサント化成の共同投資「常陽ポリマー」計画が検討され、呉羽化学の懸濁重合法によることがほぼ決まった。

しかし、その後の石油危機による不況で三菱油化のコンビナート拡張計画がつぶれ、1976年交渉は打ち切られた。

(呉羽は混合ガス法、原油ガス法VCM設備の停止後、旭硝子、住友化学からの購入に切り替えた。)

ーーーー

各社の動き

VCM能力(単位:千トン)

| '97 | '98 | '99 | '00 | '01 | '02 | '03 | '04 | '05 | PVCメーカー | |

| 鹿島塩ビモノマー | 600 | 600 | 600 | 600 | 600 | 600 | 600 | 600 | 600 | 信越化学 カネカ |

| カネカ(高砂) | 520 | 520 | 520 | 520 | 520 | 520 | 520 | 520 | 520 | カネカ |

| 京葉モノマー 旭ペン |

200 50 |

200 ー |

200 ー |

200 ー |

200 ー |

200 ー |

200 ー |

200 ー |

200 ー |

輸出 (呉羽化学) |

| トクヤマ | 300 | 300 | 300 | 300 | 300 | 300 | 330 | 330 | 330 | 新第一塩ビ |

| 山陽モノマー | 230 | 230 | 230 | ー | ー | ー | ー | ー | ー | |

| 千葉塩ビモノマー | 210 | 210 | ー | ー | ー | ー | ー | ー | ー | |

| 東ソー | 784 | 784 | 1,034 | 1,034 | 1,034 | 1,046 | 1,046 | 1,046 | 1,443 | 大洋塩ビ |

| 三井化学 | 109 | 109 | ー | ー | ー | ー | ー | ー | ー | |

| 三菱化学 ヴイテック |

300 |

300 |

300 |

300 |

300 |

300 |

347 |

347 |

391 |

ヴイテック |

| セントラル化学 | 132 | 132 | 132 | 132 | 132 | 132 | ー | ー | ー | |

| 合計 | 3,435 | 3,385 | 3,316 | 3,086 | 3,086 | 3,098 | 3,043 | 3,043 | 3,484 |

各社が撤退する中で、ビニルチェーンの拡大を図る東ソーの大増設が目立つ。

以下に各社の動きを見る。

鹿島塩ビモノマー(三菱化学・鹿島コンビナート)

1964/8 三菱油化が四日市に次ぐ第2の工場立地として鹿島地区進出を決定

当初エチレン15万トンを計画、これを修正して1966年

年産30万トン計画を通産省に提出

VCM、食塩電解、塩ビ樹脂およびアンモニアを企業化するために有力企業を誘致

1968/2 鹿島塩ビモノマー、鹿島電解 設立

出資比率:

鹿島電解 鹿島塩ビ 旭硝子 25% 10% 旭電化 23% 5% 信越化学 23% 50% 鐘淵化学 8% 10% 三菱油化 21% 25%

三菱油化はエチレンセンターとして両社に参加

能力: 苛性ソーダ 年産 264千トン

塩ビモノマー 年産 220千トンVCM引取り: 信越化学(PVC 20万トン建設)

鐘淵化学(PVC 5万トン建設)

旭硝子(製造委託)。

その後、三菱油化と三菱化成(塩ビ生産)の合併で、三菱化学が5万トンのVCMを取得するが、

2000年に旭硝子とともに放棄。

現在の能力 600千トン。引取りは信越が492千トン, カネカが108千トン。

カネカ(高砂)

1995年10月、塩ビ・ソーダ事業の強化について発表

高砂工場を中心に電解-VCM-PVCの一貫製造の優位性を生かし、競争力の強化により単独生き残りを図る。

PVC:現状の高砂・大阪・鹿島3工場合計300千トンを年末に370千トンに増強

将来は高砂・鹿島2工場で450千トン以上の体制へ

VCM:高砂のVCM

470千トンをデボトルキングで年末に 520千トンとする。

鹿島塩ビモノマーの同社枠を加えると600千トンとなる。(→

現在 628千トン)

苛性ソーダ:高砂の電解の増強に着手、段階的に合計120千トンの能力増とする。

京葉モノマー、旭ペン (旭硝子、丸善石油化学エチレンセンター)

1966年、旭硝子は米PPGインダストリーズとの50/50JVの旭ペンを設立した。

VCMと塩素系溶剤を一貫して生産するもので、設備能力はEDC

250千トン、VCM 50千トン、溶剤が合計730千トン。

このほか、旭硝子は鹿島塩ビモノマー、千葉塩ビモノマーに参加し、それぞれからVCMを引き取っている。

1993年、旭硝子は丸善石油化学とのJVの京葉モノマーを設立、200千トン能力プラントを建設した。

工場は1995年春に完成したが、呉羽は同年7月これに参加し、25%の引取権を得た。

出資比率 引取比率 旭硝子 56.25% 75.00% 丸善石化 18.75% - 呉羽化学 25.00% 25.00%

1998年5月、旭硝子は旭ペンの5万トン設備を停止した。

なお、旭硝子(と三菱化学)は鹿島塩ビモノマーに出資するとともにVCMの引取権をもっていたが、

2000年3月に引取権を信越化学と鐘淵化学に譲った。

2003年3月、旭硝子は新中期経営計画「StoG2005」を発表した。

発表の席で、石津社長は懸案の国内クロール・アルカリ事業の再構築について以下のように述べた。

「当社単独でできる施策は完了した」

「鹿島地区には大きな問題意識を持っておらず、千葉地区の構造改革が最大のテーマ」

「コンビナートの再編動向をにらみながら、ベストなタイミングで取りうる施策を着実に実施する」

同社では千葉の電解とVCM(京葉モノマー)の停止の方針を決め、関係各社への根回しを始めた。

しかし、エチレン需要100千トンを失うこととなる丸善石油化学の反対を受け、当面操業を継続することとした。

その後の中国バブルでVCMの輸出が好調なため、操業を継続している。

なお、呉羽化学は京葉モノマーからの5万トンのVCM引き取り枠を保有しているが、大洋塩ビにPVC事業を譲渡、

その後製造を停止した。

このため、錦工場の塩化ビニリデン原料として使用する2-3万トンを除いた分については、

大洋塩ビの親会社の東ソーに任せることとした。東ソーは大洋塩ビの千葉工場に供給する。

(続く)

各社の動きの続き

トクヤマ

ア法転換4社の1社である徳山曹達は当初、先ずEDC生産が認められた。

1964年、徳山曹達、東洋曹達は周南石油化学を設立、

東曹・南陽でEDCとエチレンジアミン、徳曹・徳山でEDCとPOを生産した。

その後、東曹は自社で1966年南陽でオキシ法VCMを生産、

1970年に鉄興社とのJV・四日市鉄興社を設立して四日市で鉄興社枠でPVCを生産した。

徳曹は1966年にダイセル、鉄興社とのJV

サン・アロー化学(徳山)を設立し、VCMとPVC(鉄興社枠で)を生産した。

当初、鉄興社 45%/徳山曹達 35%/ダイセル 20%、その後、ダイセルが離脱。

1975年に東曹は鉄興社を吸収合併し、徳曹はサン・アロー化学を100%子会社とした。

周南石油化学は1978年に解散した。

1995年にトクヤマ、サン・アロー化学は新第一塩ビに参加した。

新第一塩ビでは住化は千葉塩ビモノマー、ゼオンは山陽モノマー、徳曹はサン・アロー化学から

VCMを持ち込んでいたが、徳曹は1996年12月に公称能力

135千トン設備をS&Bし、300千トン設備を建設した。

山陽モノマー(日本ゼオン、旭化成・水島コンビナート)

1968年、山陽モノマーが設立され、1970年にゼオン水島工場内に12万トン設備が建設された。

出資比率 日本ゼオン 55%、旭化成 25%、チッソ 20% 原料 塩素 :岡山化成(旭化成 50%、ダイソー 50%)

エチレン:山陽石油化学(旭化成)引取 ゼオン : 65% PVC

旭化成 :10% ビニリデン、溶剤(延岡)

チッソ :25% PVC

日本ゼオンは1979年に高岡の混合ガス法(GPA)設備を停止している。

その後、山陽モノマー能力は230千トンに増加した。

新第一塩ビは1999年5月に、水島のPVCプラントの停止を含む再構築策を発表した。

日本ゼオンは旭化成、チッソと交渉し、PVCと同時に2000年3月に山陽モノマーを停止することを決めた。

対応として、旭化成は3年間、塩素とエチレンを隣接の三菱化学にパイプで供給し、

VCMを生産委託し、チッソ水島(撤退決定で鐘化からPVC製造受託)と旭化成延岡に供給した。

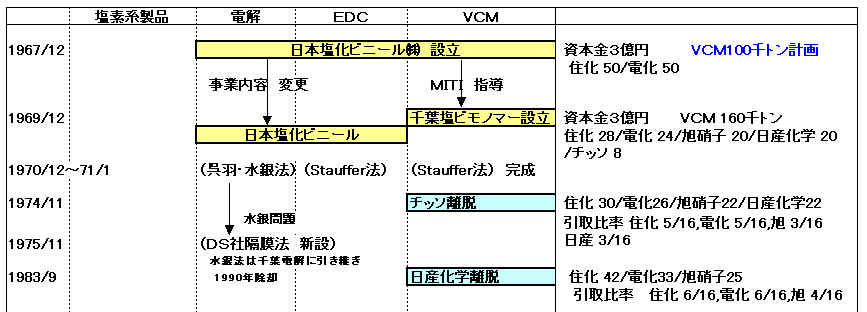

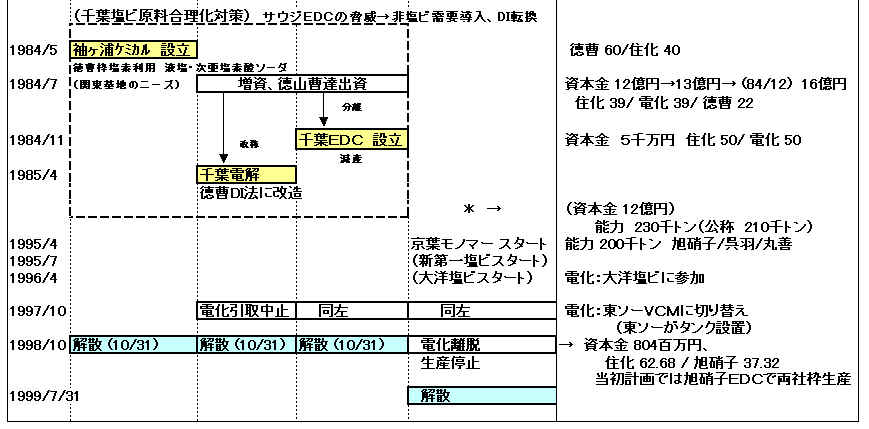

千葉塩ビモノマー(住友化学)

当初、住化と電気化学2社JV・日本塩化ビニールでVCM

100千トンを生産する計画であった。

通産省の指導で、千葉地区の3計画(日本塩化ビニール、旭ペンケミカル、日産化学の各10万トン計画)を統合した。

この結果、

電解~EDCの日本塩化ビニール(住化/電化)とVCMの千葉塩ビモノマー(住化/電化/旭硝子/日産/チッソ)

が設立された。

以後の経過は次の通り。

1984年に電解のDI法への転換で徳山曹達の技術を導入、徳曹は関東の塩素系製品製造のため、電解に参加した。

(電解、EDC、VCMの3社に分離)

1996年に大洋塩ビが設立され、東ソーは電気化学の工場内にVCMタンクを設置、電化は千葉塩ビからの離脱を要請した。

交渉の結果、1997年10月に電化は3つのJVからの引取りを中止、98年10月に電解、EDC会社が解散した。

電化は千葉塩ビモノマーからも離脱、住化と旭硝子は旭硝子のEDCを使って両社枠の生産継続を図った。

しかし、経済的に成り立たず、同社は99年に解散した。

新第一塩ビとしてはサン・アローのS&B後はVCM能力が過大で、徳曹は外販で補っていたため、支障は生じない。

東ソー(四日市、南陽)

多くのエチレンセンターの中で、東ソーはエチレンを塩ビ用を中心とするという特異な戦略をとった。

同社は、港湾設備、自家発電設備といった強力なインフラ基盤を背景に、電解、VCM、PVC、塩ビ加工へとつながる

「ビニル・チェーン」を国内を含めたアジア市場に主眼を置いて展開することを決めた。

同社は1996年の南陽の第二VCM(第1期)に始まり1999年まで、南陽と四日市でビニルチェーンに膨大な投資を行った。

大洋塩ビ設立時には次の構想をたてた。

三井東圧化学は名古屋の電解、大阪の電解とVCMを停止、

電気化学は千葉電解、千葉EDC、千葉塩ビモノマーから離脱して、東ソーから購入

南陽の第二VCM(第1期)30万トンは、この構想を前提に建設したもので、その後構想は実現した。

同社はその後もビニル・イソシアネート・チェーンの拡大を続けた。

2005年11月、南陽のVCM 400千トンが完成し、VCMの合計能力は1,475千トンとなった。

なお、2006年4月には同設備を600千トンに増設すると報じられている。

三井化学(大阪)

1968年に三井化学と東洋高圧、三井泉北石油化学を設立し、1970年に大阪でオキシ法VCM,PVCの生産を開始した。

(三井化学と東洋高圧は1968年に統合、三井東圧化学となり、1974年に三井泉北石油化学を吸収合併した)

三井化学は1996年に大洋塩ビ設立に参加、東ソーの構想に乗り、1999年12月に大阪工場の電解(ソーダ70千トン)と

VCM(109千トン)を停止した。

東ソーにエチレンを供給し、VCMを製造委託した。

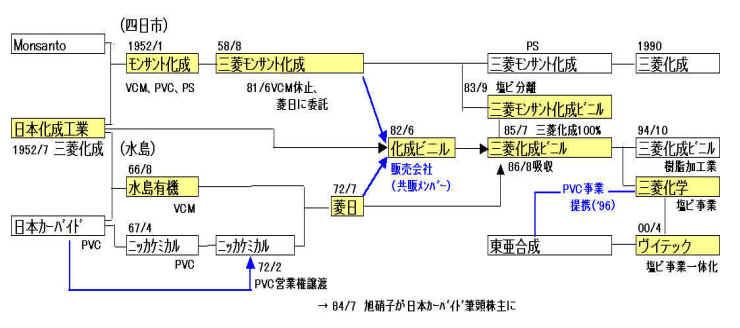

三菱化学→ヴイテック(水島)

三菱化学の塩ビ事業は、四日市でのMonsant とのJVのモンサント化成と、水島での日本カーバイドとのJVの水島有機に始まる。

両社の事業は最終的に1985年に三菱化成ビニルに統合されたが、三菱化成と三菱油化の統合による三菱化学の設立で、VCM、PVC事業は三菱化学が引き継ぎ、三菱化成ビニルは樹脂加工業となった。

2000年4月、三菱化学は東亞合成とともにヴイテックを設立、水島の電解~PVC、四日市のPVCはヴィテックに移った。

なお、三菱油化と三菱化成(塩ビ生産)の合併で、三菱化学が5万トンのVCMを取得した。

東亞合成との提携で、これを川崎に持ち込んでPVCにし、関東地区の販売に当てた。

しかし、2000年に旭硝子とともに引取り権を放棄している。

ヴイテックは2002年に企業体質強化策を発表した。

これに基づき、

2003年3月、セントラル化学からの年間10万トンVCMの引取りを終了

同年6月、水島のVCM能力を35万トンに引き上げ

2003年末、電解の増強を行い、EDC自給体制を整えた。

2005年、同社は水島のVCM能力を40万トンに引き上げた。増産分は中国を中心にアジア市場に輸出する。

セントラル化学(川崎)

1963年、セントラル硝子(元

宇部曹達)70%/東亜燃料 30%

でセントラル化学を設立

翌年、水銀電解及びEDCの製造販売を開始

(1969年、東亜合成、セントラル硝子、東燃化学が川崎有機を設立)

(1970年、川崎有機、PVC生産開始)

1970年、セントラル硝子 60%/東亜燃料

20%/東亞合成 20% に。

VCM製造販売開始(VCMは川崎有機へ供給)

1974年、PVCを川崎有機に生産委託し、販売開始

1985年、イオン交換膜電解新設

セントラル硝子74.4%/東燃化学 12.8%/東亞合成

12.8% に。

2000年、セントラル硝子 87.2%/東燃化学

12.8%

* 2000年4月のヴイテック発足に先立ち、川崎有機からセントラル硝子、東燃化学が離脱し、

川崎有機は東亞合成 100%に

(PVCはヴイテックに移管、機能性モノマー専業になるが、2001年

東亞合成が吸収合併)。

これに合わせて東亞合成がセントラル化学から離脱した。

2002年、セントラル硝子 100%に。

2003年、PVC、VCM事業から撤退、4月にセントラル硝子が吸収合併。

ーーーー

「選択と集中」時代に旭ペン、三井化学、山陽モノマー、千葉塩ビモノマー、セントラル化学の各社が設備を廃棄し、その合計能力は731千トンに及んだ。しかし、他方、ビニルチェーン拡大を図る東ソーが大増設を行い(更に増設も)、その結果、2005年末の能力は97年のそれを上回っている。

VCM能力(単位:千トン)

| '97 | '05 | PVCメーカー | |

| 鹿島塩ビモノマー | 600 | 600 | 信越化学 カネカ |

| カネカ(高砂) | 520 | 520 | カネカ |

| 京葉モノマー 旭ペン |

200 50 |

200 ー |

輸出 |

| トクヤマ | 300 | 330 | 新第一塩ビ |

| 山陽モノマー | 230 | ー | |

| 千葉塩ビモノマー | 210 | ー | |

| 東ソー | 784 | 1,443 | 大洋塩ビ |

| 三井化学 | 109 | ー | |

| 三菱化学 →ヴイテック |

300 |

391 |

ヴイテック |

| セントラル化学 | 132 | ー | |

| 合計 | 3,435 | 3,484 |

日本のVCMの需要は図の通りで、2005年末能力3,484千トンに対して、2005年の総需要は2,844千トンである。

そのうち、輸出PVC用が714千トン、VCM輸出が652千トンで、合計1,366千トン、総需要の48%に達する。

PVCもVCMも輸出は中国向けが中心であるが、PVCの膨大な増設が行われ、既に輸出が増大しつつある状況である。また中国でのPVCの新設はカーバイド法が中心である。

このため、PVC、VCMともに、今後の中国向け輸出は減少するものと思われる。

その場合、PVCも含めた再編が必要となる。

東ソーのビニルチェーン構想は成功するのであろうか。筆者の見方はノーである。輸入したナフサ、工業塩を原料にして、汎用品のVCM & PVC と苛性ソーダを輸出するというのは、如何に用役費が安いとはいえ、物価の高い日本でやることではないだろう。