ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

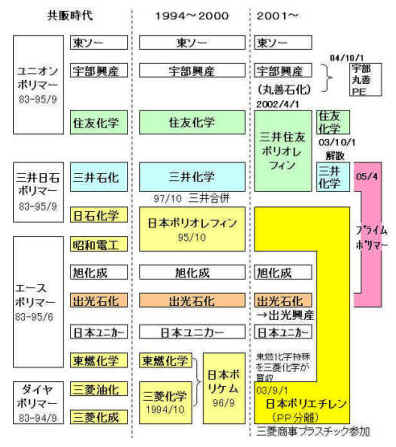

2006/3/17 総集編 ポリオレフィン業界の変遷

現在のメーカー ( )は共販時代

・東ソー (東ソー)

・宇部丸善ポリエチレン(宇部興産)

・住友化学(住友化学)

・プライムポリマー(三井石油化学、出光石油化学)

・日本ポリエチレン(日本石油化学、昭和電工、東燃化学、三菱油化、三菱化成)

*東燃化学は撤退

・旭化成(旭化成)

・日本ユニカー(日本ユニカー)

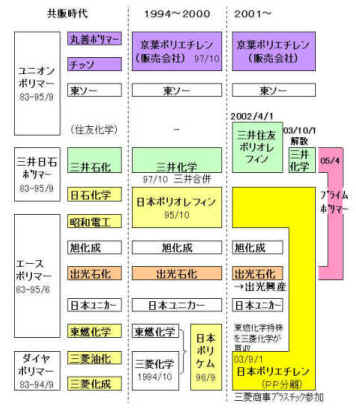

HDPE

現在のメーカー ( )は共販時代

・丸善石油化学(丸善ポリマー)

・チッソ(チッソ)

*両社は販売会社・京葉ポリエチレンを設立

・東ソー (東ソー)

・プライムポリマー(三井石油化学、出光石油化学)

・日本ポリエチレン(日本石油化学、昭和電工、東燃化学、三菱油化、三菱化成)

*東燃化学は撤退

・旭化成(旭化成)

・日本ユニカー(日本ユニカー)

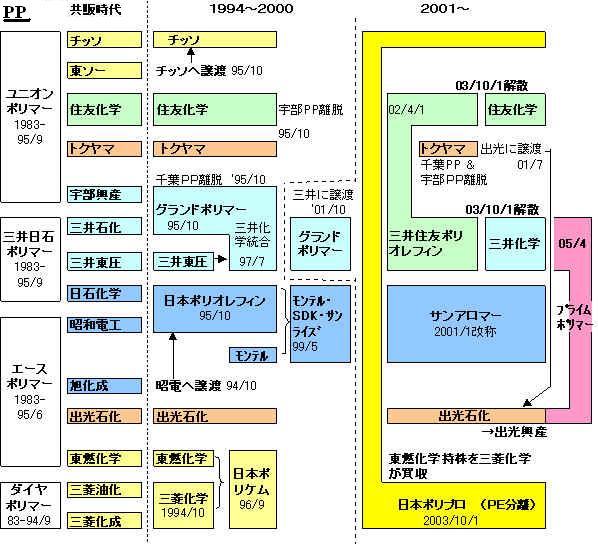

PP

現在のメーカー ( )は共販時代

・日本ポリプロ(チッソ、東燃化学、三菱油化、三菱化成)

*東燃化学は撤退

・住友化学(住友化学)

・プライムポリマー(三井石油化学、三井東圧、出光石油化学)

・サンアロマー(日本石油化学、昭和電工、〈モンテル〉)

撤退:

・東ソー:チッソに譲渡

・トクヤマ:出光石油化学に譲渡(出光とのJVで生産受託)

・宇部興産:三井化学に譲渡

・旭化成:昭和電工に譲渡

・東燃化学:日本ポリケムに譲渡

統合会社の現状

・千葉ポリエチレン(住友化学/東ソー):住友化学100%

・泉北ポリマー(三井東圧/日石化学/旭化成):三井化学→プライムポリマー

・千葉ポリプロ(住化/宇部/トクヤマ):住友化学

・宇部ポリプロ(宇部/住化/トクヤマ):三井化学→プライムポリマー

・四日市ポリプロ(東ソー/チッソ):チッソ→日本ポリプロ

・浮島ポリプロ(日石化学/三井東圧/三井石化):日石化学→サンアロマー

・ディー・ピー・ピー(三菱油化/三菱化成):日本ポリプロ

・旭化成(のち昭電とのJV・日本ポリプロ):昭和電工→停止

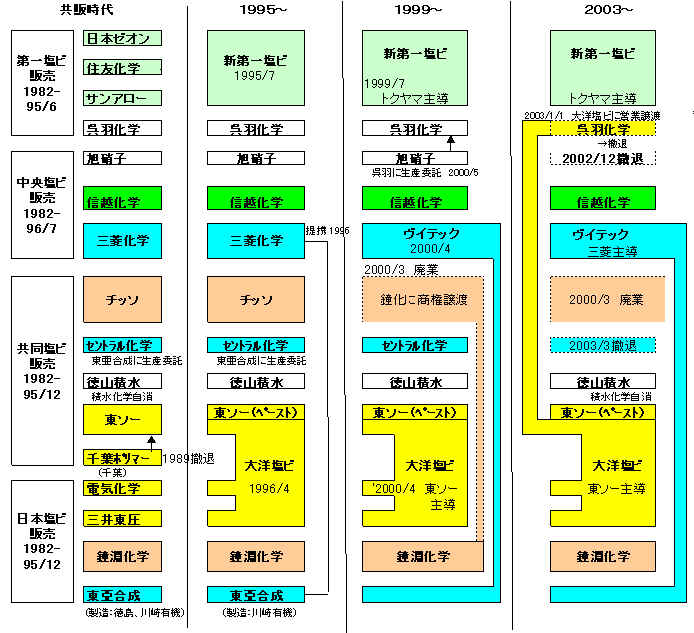

PVC

現在のメーカー ( )は共販時代

・新第一塩ビ (サンアロー、住友化学、日本ゼオン)

*サンアローはトクヤマが吸収合併

*住友化学、日本ゼオンは実質撤退

・信越化学(信越化学)

・ヴイテック(三菱化学、東亞合成)

*東亞合成は実質撤退

・大洋塩ビ(東ソー、三井東圧、電気化学)

*三井化学、電気化学は実質撤退

*東ソーのペースト塩ビは移管せず、東ソーが運営

・カネカ(鐘淵化学)

・徳山積水(徳山積水)

*徳山積水は需要家の積水化学子会社(東ソーが出資)

撤退

・クレハ

・旭硝子(VCMは京葉モノマー継続。インドネシア、パキスタンで塩ビ事業)

・チッソ

・セントラル化学

・千葉ポリマー(日産化学/東ソーJV)

統合会社の現状

・第一塩ビ製造:呉羽化学離脱後、新第一塩ビが吸収合併

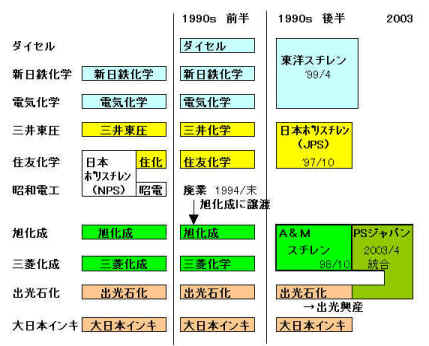

PS

現在のメーカー ( )は当初

・東洋スチレン(新日鐵化学、電気化学、ダイセル)

・日本ポリスチレン(住友化学、三井東圧)

*住友化学と昭電は日本ポリスチレン工業を解散

・PSジャパン (旭化成、三菱化成、出光石油化学)

*大日本インキ化学との統合を公取委が認めず、白紙に。

・大日本インキ化学(大日本インキ化学)

撤退

・昭和電工

統合会社の現状

・日本ポリスチレン工業:

旧設備(JV)のほかに川崎、千葉に昭電、住化が自己責任で新工場を建設。

旧設備停止後、昭電が旭化成に営業譲渡し、設備廃棄

住友化学離脱後、永く休眠会社。その後、昭電が吸収合併

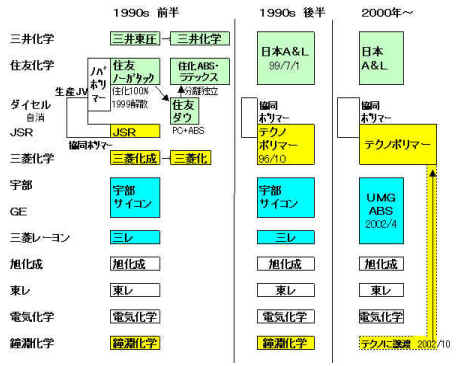

ABS

付記 2008/11/25

テクノポリマー 2009/3/31付けでJSR 100%に

(三菱化学 撤退)

現在のメーカー ( )は当初

・日本エーアンドエル(三井東圧、住友ノーがタック)

・テクノポリマー(JSR、三菱化成)

・UMG

ABS(宇部サイコン、三菱レイヨン)

・旭化成(旭化成)

・東レ(東レ)

・電気化学(電気化学)

撤退

・カネカ

これまで日本のエチレン及びポリオレフィン、塩ビ等の事業の変遷を追った。

今後、中国バブルが弾けた場合、輸出はなくなり、韓国・台湾等中国向けに輸出していた国々、中東、更には中国自体からの輸入圧力にさらされることとなる。

果たして日本の石化事業は生き残れるであろうか。

要は国際競争力があるかどうかである。国際競争力がなければ生き残れない。

「電気の缶詰」と言われるアルミニウム精錬の場合、1978年に6社で「164万体制」であったのが、電力料の高騰で競争力を失い、1979年には「110万体制」、1982年に「70万体制」、1986年には「35万体制」となり、1988年には日本軽金属・蒲原の3.5万トンのみとなり、現在は同工場の1万トン (付記 その後7千トンに減)が動いているだけである。(各社はブラジル、ベネズエラ、カナダ、インドネシア、豪州、ニュージーランド等、海外での開発に参加し、製品を引き取っている) https://knak.jp/livedoor/25/aluminium.htm

メタノールの場合、1970年代には東西の共同生産会社(東日本メタノール、西日本メタノール)、三菱ガス化学、三井東圧化学、協和ガス化学の5社体制であったが、安値海外品流入で相次ぎ操業停止、1995/7に最後の国産メーカー・三菱ガス化学が新潟の

264千トンを操業停止し、設備は中国内蒙古の伊克昭盟化工集団総公司に売却した。

現在、三菱ガス化学がサウディアラビア、ベネズエラで合弁生産しており、更に中国及びブルネイに進出を決定しているほか、三井物産を中心にサウディアラビアで 生産を行っている。

合成樹脂の場合も汎用品の場合には価格競争力がない。PEの場合、2005年にLDPEで205千トンの輸入があり、HDPEを中心としたPE袋(多くは日本の需要家が海外で生産)で443千トンの輸入がある。これら輸入は毎年増加しており、今後も増加すると思われる。

(シンガポールの場合は「自由貿易協定」でPE,PP関税は順次下がり、2010/1にはゼロとなる)

しかしながら、日本の合成樹脂は、もちろん汎用品もあるが、ほとんどは需要家のニーズにあわせた特殊品であり、しかも汎用品との間に余り価格差がない。

日本では需要家の様々な要求に応じて新グレードをつくっており、多くのグレードを切り替え、切り替え、生産している。

最近では、更に進んで、需要家のニーズに適したグレードを自ら試作して提案するという「提案型」マーケティングをおこなっている。例えば自動車のバンパーをつくり、衝突設備で実験した上で、最適のグレードを提案し、供給している。

*住友化学は樹脂開発センターの設立発表において、「樹脂・ゴム事業を、単に『素材を販売する事業』という発想にとどまらず、素材・加工法・製品設計までも包含した総含的な技術を開発することによって、ユーザーの視点に立脚した『ユーザーが必要とする機能を充足する事業』と位置付ける」としている。

*三菱化学は「従来の単独で新技術・新製品の研究を行うスタイルにとどまらず、お客様サイドに立ってニーズの充足、課題の解決を行っていくことが求められており、三菱化学グループでは、こうした現況を踏まえ、お客様に斬新なソリューションを今後積極的に提案できる体制の整備が必要であると判断」、四日市事業所に『お客様への提案型研究開発施設』を新設した。

*三井化学では「機能性ポリオレフィン分野では、世界的に定評のある当社の最新触媒技術や材料設計技術を駆使して、お客様のニーズに応える環境に優しい高品質ポリオレフィンを提供するとともに、成形加工技術のご提案などにも取り組み、お客様の新製品開発、コスト低減に貢献」としている。

輸入品では品質上、及び品質の安定性から、これらのニーズに対応できないし、当然技術サービスも不可能である。加えて、日本では「カンバン方式」にみられるように、きみ細かいサービスを行っている。

これに対して、海外の場合はほとんどが大量生産の全くの汎用品であり、グレード数も非常に少ない。それを必要とする需要家に販売するだけである。

米国の場合、大量生産する汎用品の価格は安いが、特殊品の場合はそれをつくるための増分コストを価格に上乗せしている。

通常は前月に注文を受けて大量生産し、80トンのタンク貨車で輸送する。(1社当たり数千両を所有又はリースしている。紙袋などの荷造設備は持たず、小口輸送はコンパウンダーが小分け包装をして自社ブランドで販売する)

支払いも月末締切り30日後キャッシュ払いである。

これらを勘案すると、日本のこれら製品の価格は非常に割安といえる。

これらの製品は輸入品に代替されることはない。また、日本の合成樹脂は日本の自動車や家電などの需要業界との協同体制で成長してきており、日本を離れてしまっては今後の開発は難しい。

このため、日本の合成樹脂事業がなくなることはなく、原料のエチレンもなくならない。

問題は過当競争である。現在でも特殊グレード製造の追加コストや技術サービス、カンバン納入による輸送費高等を転嫁できないのは過当競争のせいである。

日本のレジン輸出がなくなると供給過剰となり、価格競争が再開すると思われる。安い輸入品の増大は、(実際に輸入品を使用できなくても)需要家にとっては値下げ要求の理由となり、メーカー間の価格競争を更に激しくする。塩ビや(かなり以前になくなった)ポリエチレンの価格後決め方式も復活する可能性がある。

*価格後決め方式:

期中は仮価格で取引しておき、期末に、下がった市況をもとに期間の価格を決め、遡及適用するもの。

次期の購入を材料に数社を競り合わせるため、価格はズルズルと下がることとなる。

(価格上昇期間ではあり得ないことで、現在存在しないのは当然のことである)

各社が早期に対応を取らなければ、石化事業の赤字が増大し、最終的には競争力のない合成樹脂企業が破綻し、それを抱えるエチレンセンターも破綻すると思われる。

これまで日本の石油化学の構造改善の変遷をみてきた。

日本の石油化学産業の構造改善-1 の最初に、武田薬品工業、欧米の医薬品会社及びICIが明確な方向付けを行い、大胆な合従連衡や思い切った「選択と集中」を行っているのに対して、日本の石油化学は、1980年から2000年頃までの歴史をみると、各社ともはっきりした目標をもって構造改革をやってきたとは思えない、と述べた。

そろそろ本気の構造改革が必要ではないだろうか。

忘れられた「2004年問題」 でニッセイ基礎研究所の百嶋徹氏の論文を引用したが、同研究所のリポートに同氏の別の論文(2003年)をみつけた。タイトルは「日本の製造業復権に向けた論点整理」。

https://www.nli-research.co.jp/doc/syo0304c2.pdf

その中の「石油化学の事例分析」では次のように述べている。

① 過剰設備につながる横並びの投資行動

石化業界では、過剰設備を削減すべきとの総論では一致しているにもかかわらず、98 年以降も競争力強化や不足ポジションの解消を理由に、エチレンやPP の増設が横並びで行われてきた。これにより、過剰設備が拡大しており、石化業界は「合成の誤謬」に陥っていると言わざるをえない。このような長期ビジョンを欠く投資行動から脱却しない限り、業界の過剰設備体質は変わらないと思われる。

② 合理的な価格体系構築を阻む競争戦略の非対称性

好況期には過当競争により、適正利潤を得られない一方、不況期には協調的な企業行動に転じる傾向があるようにもみえ、このような「好不況期における競争戦略の非対称性」が素材系製造業の低収益性の背景にあると思われる。

(knak

コメント:独禁法改正等もあり今後は不況期にも過当競争による値下げ競争が起こる。過当競争が低収益性の原因)

論文の結論部分を以下に引用する。

・・・ このように考えると、製造業復権に向けて解決すべき問題点の本質は、不明確な経営思想・戦略ビジョンに収斂してくる。例示するならば、「○○相談役が手掛けた事業だから撤退する訳にはいかない」、「大幅赤字の主力工場でも私の社長時代には止めたくない」、「ライバルの△△社が撤退しないから我が社も撤退しない」、「足下の収益は厳しいが、過去の経験則ではもう暫くすると回復してくるはずだ」、「このやり方で過去に大きな成功を収めたので、今後も通用するはずだ」といった考え方である。

経営トップが説得力のある経営思想をトップダウンで覚悟をもって実行していくことが必要であり、これによって従業員や株主などステークホルダーからの共感も得られ、全社一丸の体制が構築できると考えられる。経営トップおよび従業員、株主などのステークホルダーが各々責任をもって自立しながらも、明確な経営思想を共有する下で一致団結する経営形態が求められるのではないだろうか。

これまで日本の石化の変遷をみてきたが、多くの事業統合が行われた。これらに対する公取委の対応も変わってきた。

当初は「販売シェア25%又は15%以上でかつ業界1位」が「規制基準」であった。実際には25%を超えると認められないというのではないが、一般にはそのように認識されていた。

塩ビ共販:

1981/12月、日本ゼオン、呉羽化学、住友化学、サン・アロー化学(徳山曹達系)の4社は塩ビ共同販売会社の骨格を最終的に決定、直ちに公取委との協議に入った。

これに対して公取委は、このグループの共販計画については「販売シェアが24%と規制基準(25%)を下回っているし、競争制限につながることはない」とし承認した。

しかし4グループ化による共販については

①販売市場を4分割するので価格競争がほとんど行なわれなくなる可能性が強い

②グループによっては販売シェアが市場支配力の目安である25%を超えるところもある

③共販により構造改善効果が不明確ーー

などをあげ、「4グループ化がほぼ同時期に共販体制をスタートさせることは独禁政策上問題点が多い」とし、「先頭グループの共販活動の様子を見守ったうえで判断したい」とした。

1982/6月に通産省と公取委はようやく、塩化ビニル共販会社設立で合意、4-5ヶ月遅れて残り3社がスタートした。

ポリオレフィン共販:

「日本の石油化学産業の構造改善-2 産構法時代」記載の通り、当初は業界は3グループに集約することで合意し、第1グループ(三菱化成・三菱油化・旭化成・昭和電工・東燃石化・出光石化・日本ユニカー)が公取委に申請したが、公取委は「7社の共販会社案はシェアが大きすぎる」として拒否し、通産省もバックアップしなかった。

結局共販4グループ案で申請したが、公取委は、ユニオンポリマーのシェアは3品目合計で約33%で、「品目によってはシェアが高過ぎるものもあるはず」とし、また、シェアの高い上位3グループの合計シェアが約80%になるとして難色を示した。

これに対して業界では特殊品を共販の対象製品から除外することとした。これによって最大シェアのユニオンは27%台まで低下、上位3グループの合計シェアも67%に落ち着き、承認を得た。

-----

1994年8月、公取委は「合併ガイドライン」を発表した。「市場シェアが25%を超えると合併は認められない」といった誤解を解き、企業の合併が独禁法違反となるかどうかの審査基準を示した。

ガイドライン改正のポイントは以下の通り。

・合併後のシェアが25%を超えても、ただちに独禁法違反とならないと明記

・選別基準の明確化。

・「シェアの較差が大きい場合」を「シェアの差が1位の会社のシェアが4分の1以上」に替える。

・合併審査の場合の考慮事項に注釈をつけ内容を説明。

・将来の輸入増加や合併による効率性の向上は、合併審査の際に競争促進要因として考慮すると明記。

-----

以下の説明の公取委判断の詳細は公取委ホームページの「主要な結合事例」 https://www.jftc.go.jp/ma/jirei.htm をご覧ください。

三菱油化と三菱化成の合併:

公取委は審査の結果、以下の理由でこれを承認した。

・合併新会社はエチレンの生産能力シェアは22.3%で第1位だが、国内に10%台のシェアを有する有力な競争者が複数存在する。

・また、アジア諸国や欧米からの輸入圧力がある。

・個々の製品についても、いずれも有力な競合者がいる。

三井石油化学と三井東圧の合併:

公取委は以下の点から、取引分野における競争を実質的に制限することとなるとはいえないと判断した。( )は合計販売シェア

・輸入品の存在:フェノール(57.3%)、アセトン(27.6%)、アニリン(52.0%)、ビスフェノールA(48.0%)

・競争業者の存在:PP(26.2%)、フェノール、アセトン、アニリン、ビスフェノールA、TBA(49.3%)

・代替品の存在: AMS(80.8%、=PMIに置き換わり)

・ユーザー意見(海外価格見ながら交渉):フェノール、アセトン、アニリン、ビスフェノールA

・自己消費:アニリン、TBA

*三井合併で販売シェアの高いものが認められ、業界で話題になった。これに対して公取委経済取引局の鵜瀞・企業結合課長は次の通り述べている。

「化学業界でもこれまで合併や統合で25%を超えたことは何回もある。三菱化学ができた時も25%ないし、15%以上かつ業界1位という取引分野は、確か10品目以上あったと思う。超えていても問題ないとして通してきたことは珍しくない。

25%というのば違法性判断基準ではなく、選別基準でしかない。生産能力または販売シェアが合併統合によって25%を超える場合、あるいは15%以上でかつ業界1位となれば、重点審査しますよ、と言っている。そのための選別基準とちやんと書いてあるのに、それを超えたら違反とか何とか思っている人がおられる。・・・独禁法があるからできない、やりたいこともやれないといったストーリーを自分たちでつくろうとしているのではないかとさえ思いたくなる。」

新第一塩ビの設立:

塩ビ全体では出荷数量シェアは16.1%だが、そのうちペーストはシェアが40%を超える。これに対して公取委は

・ペーストは塩ビの1種で、塩ビ全体では問題なし。

・念のためペーストだけ見ると、他の1社シェアが30%で他2社も10%と有力な競争者があり、また

輸入圧力もあり、一部の汎用品も代替品として機能する

として承認した。大洋塩ビ、ヴイテックは問題なし。

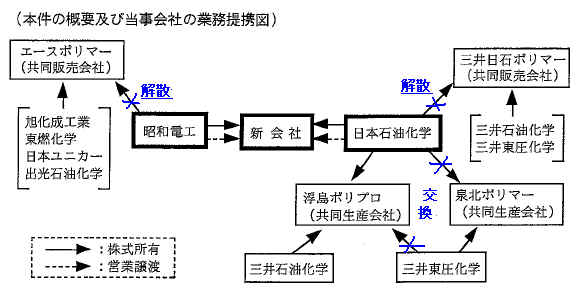

日本ポリオレフィンの設立:

公取委はHDPEについては新会社のシェアが24.3%かつ第1位となるが、競争業者の存在と輸入圧力から問題なしとした。

しかし、PPについては日本石油化学の三井石油化学、三井東圧両社との事業提携を考慮すると問題であるとした。

これに対して日本石油化学から浮島PPと泉北ポリマーの交換で三井東圧との関係を遮断し、承認された。なお、共販はそれぞれ解散した。

グランドポリマー:

PP販売シェアは17.2%かつ第2位となるが、10%を超えるシェアを有する有力な競争業者が複数存在するとして承認。

日本エボリューの設立(三井化学/住友化学

製造JV):

公取委は以下の理由でこれを承認している。

・両社のL-LDPE生産能力を合算すると28.3%、第1位となるが、本件は新工場建設で提携するもので、競争単位の数は減少しない。

・生産されるL-LDPEはそれぞれ独自で行い、既存LDPEの販売を含めて両社の販売面での協調関係が醸成されるおそれは小さい。

・生産能力シェア20%を超える競争事業者が存在する。

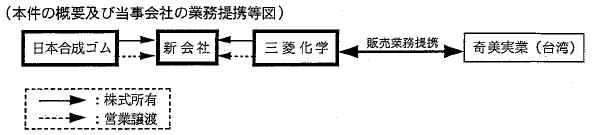

テクノポリマー設立(JSR/三菱化学

ABS事業統合):

公取委は有力な競争業者が存在するため、統合そのものは問題ないとしたが、

三菱化学が世界第1位で100万トンの能力を持つ奇美実業(台湾)に10%の資本参加をし、奇美製品の日本での販売(2万トン程度)を扱っているのを問題視し、日本における競争を実質的に制限することとなるおそれがあると指摘した。

このため、三菱化学は奇美との提携の解消を含めて措置をとると返事し、公取委はこれを前提に承認した。

A&Mスチレン→PSジャパン:

1998年の旭化成/三菱化学によるA&Mスチレン設立については販売・生産シェアが35%前後かつ第1位となるが、以下の理由で承認された。

・本件共同出資会社のほかに,有力な競争業者が複数存在する。

・ポリスチレン樹脂は,いわゆるユーザーの使い慣れの問題も少ないことから,ユーザーは比較的容易にポリスチレン樹脂の購入先を変更できる。

・アジア各国のメーカーは生産コストが国内メーカーに比べて低いために,潜在的な輸入圧力が働いている。

その後、出光石化のPS事業を含めるPSジャパンの設立についても輸入圧力の存在を理由に認められたが、2年後の大日本インキ化学のPS事業統合については輸入圧力がないとして認められなかった。

なお、公取委は2005年1月に東海カーボンと三菱化学のカーボンブラック事業の統合について、

・競争業者に供給余力が存在しない

・輸入品は,国内需給ひっ迫に対応して数量は増加しているものの,アジア地域においても需給がひっ迫していることによりCBの輸出国に供給余力がない状況が続く

として統合が競争を実質的に制限するおそれがあると指摘、両社は統合を取り止めた。

*競争政策研究会はこれらについて、

・企業結合審査において循環的な需給要因を考慮すべきかどうか

・需給要因の継続性についてどのように考慮すべきか(今後の需給状況をどう評価するか)

・輸入品の価格競争力をどう評価すべきか

を問題点として挙げている。

(2006/02/20 「競争政策研究会の「企業結合審査における改革の進展状況と今後の課題」参照)

(続く)

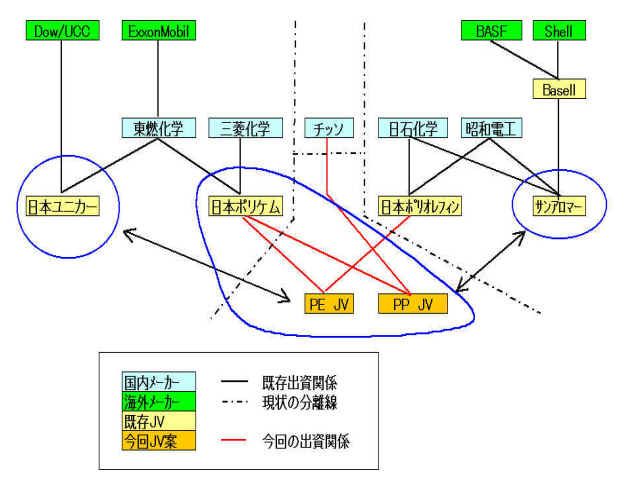

ポリプロピレンの事業統合(日本ポリケム/チッソ、三井化学/住友化学):

2000年11月、三井化学と住友化学は全面統合に先立ちポリオレフィン事業を2001年10月に統合することを発表、また、2001年6月、三菱化学はPE事業での日本ポリケムと日本ポリオレフィンの、PP事業での日本ポリケムとチッソの、事業統合計画を発表が発表し、公取委に事前相談した。

これに対して公取委は次の理由でPP統合に問題ありとした。

・日本ポリケム及びチッソは統合後の合算販売数量シェアは、約35%(第1位)、また三井化学及び住友化学は合算販売数量シェアは、約30%(第2位)となり、上位3社の累積集中度が約85%となる。

・ 輸入圧力の限定性

・汎用性に乏しいグレード数の多さとそれに起因する取引関係の固定性

・PP分野におけるメーカーの協調的行動

公取委は2000年5月に「ポリプロピレン値上げについて談合の疑いがある」としてメーカー7社に立ち入り調査を行い、全社に排除勧告を行った。これに対してグランドポリマー、日本ポリケム、チッソの3社は応諾したが、住友化学、出光石油化学、サンアロマー、トクヤマの4社は勧告理由を不服として拒否し、後になって、応諾した3社のうち、日本ポリケムとチッソは課徴金納付命令について審判手続の開始を請求した。これらの審判は今なお、継続している。

公取委の指摘を受け、各社は

・少量販売グレードの統廃合等により、PPのグレード数を削減する

・業界団体の会合等への出席の禁止や事前届出など、独占禁止法遵守体制を更に徹底する

と約束し、ようやく承認を得た。(三井/住友のPE統合は当初から問題なし)

なお、これを機に、2001年12月に石油化学工業協会は、PE委員会、PP委員会など協会内の各種委員会を廃止することを決めた。

-----

三井化学/住友化学合併:

公取委は重点的に9品目を検討した。その結果、

・3品目は問題がないと判断

ペンタエリスリトール、EPDM、変性PPE 樹脂

・3品目は競争への影響をみるべき企業結合関係がないと判断

TDI、MDI、PPG

*住化40%/バイエル60%JVのSBUについて、住化の議決権保有比率を10%に変更することで。

・3品目は問題点を指摘

(有効な牽制力を有する競争事業者が存在せず,輸入圧力が十分に働いているとはいえない状況)

アニリン、レゾルシン、メタパラクレゾール

これに対して両社は以下の対応をとることを約束し、公取委の承認を得た。

・一定数量のコストベースでの引取権の設定

・アニリンについて輸入販売を容易にするため貯蔵タンクの提供

・実施状況の報告

-----

日本ポリエチレン設立(日本ポリケム/日本ポリオレフィンのPE事業統合):

本件は難航した。日本ポリケムは三菱化学と東燃化学のポリオレフィン事業統合会社だが、東燃化学は別途、日本ユニカーの親会社でもある。

公取委は、統合会社のLDPEの合算販売シェアは約30%で第1位、上位3社累積シェアは約70%だが、東燃化学を通じて日本ユニカーとの結び付きがあり、これを前提にすればグループの合算販売数量シェア・順位は約45%・第1位、上位3社累積シェアは約80%になるとして問題視した。また、今後、輸入圧力が高まる可能性は認められるものの、現状において品質等に対する要求の高さから,輸入圧力が十分に働く蓋然性が高いとは認められないとした。

このため三菱化学と東燃化学が交渉の結果、2003年1月に三菱化学が東燃化学所有の日本ポリケム株式を買取り、日本ポリケムを三菱の100%子会社とすることで合意、これを受けて公取委は日本ポリエチレンの設立を承認した。

-----

プライムポリマーの設立(三井化学と出光興産のポリオレフィン事業統合):

公取委は以下の通り、LLとHDPEは問題なし、PPは問題ありとの判断を行った。

L-LDPE:有力な競争業者が複数存在することや一定の輸入圧力が認められる。

(LDPEは出光が製造販売していない)

HDPE:有力な競争業者の存在,競争業者の代替能力,製品輸入の拡大等

PP:

・合計市場シェアが約40%・第1位、上位2社が著しく高いシェアを有することとなる。

・国内事業者に十分な供給余力がない

・輸入圧力が十分に働いていない(アジアでの需給の逼迫、輸入品の価格メリットが減少)

これに対して両社から以下の申し入れがあり、公取委はこれを受けて統合を承認した。

・第三者へのコストベースでの長期的引取権の付与(PP

3万トン/年)

・国内外メーカーへの技術ライセンス供与

・グレードの削減

・コンプライアンスの徹底

・公正取引委員会への報告

なおコンプライアンスについては以下の約束をしている。

・就業規則に、法令に違反するなど会社の名誉又は信用を傷つける重大な行為があったときは懲戒解雇に処する旨(情状により減給,出勤停止等)規定するとともに、全営業担当者等から、独占禁止法を遵守し、違反があった場合は就業規則に則り厳正な処分を受けても異存はない旨の誓約書をとること。

・同業者と打合せが必要な業務については、原則営業部門以外の部門の業務区分とすること。

・営業担当者等が同業者と面談することが必要な場合には、担当取締役から事前の承認を得るととともに同取締役に対し事後報告を行うこととすること。

-----

今後、日本の石油化学が生き残るためには各品目ごとに2-3社のメーカーに統合することが必要であろう。その場合、現在の基準(統合会社の市場シェア及び上位2社のシェア)では必ず問題とされる。また一時的なアジア需給バランスで輸入圧力がないとされれば、PSのPSジャパンと大日本インキ化学の事業統合のように、統合が認められないこととなる。

しかし、長期的にみれば輸入圧力が出てくることは明白である。その時点で日本のメーカーが破綻してしまえば、影響は公取委が守ろうとする日本の需要家に及ぶ。

公取委の判断基準の見直しが必要である。

3月13日にドイツのSchering AG は Merck KGaA から買収提案があったことを発表している。

Merck KGaA

はドイツの医薬品会社で、米国のMerck & Co., Inc.

とは別会社である。

Merck KGaA の起源は1668年にフランクフルトの南のダルムシュタットでフリ-ドリッヒ・ヤコブ・メルクがエンゼル薬局を創業したことに始まり、現在では

28カ国、62地域に自社工場を展開するまでになっている。

1891年、メルク一族のジョ-ジ・メルクが米国に子会社 Merck & Co.を設立した。

この会社は第一次世界大戦で敵国企業の子会社として米国政府に接収され、1917年に独立した。接収後は両社は別会社である。

実はSchering AGも同様の経験をもっている。Schering AG はドイツの会社だが、米国に Schering-Plough がある。

1851年にErnst Scheringがベルリンで“Green

Pharmacy”を開いたのが

Schering

AGの起源である。

1876年にニューヨークに最初の海外子会社としてSchering

& Glatzが設立され、1928年に

Schering

Corporation となった。

第一次世界大戦で同社は米国政府に接収されて米国企業となり、1952年に上場会社となった。1971年にPlough,

Inc.と合併し、現在のSchering-Plough となった。

Schering と Schering-Plough は共同でホームページを持ち、元は同じだが今は別会社と説明して、それぞれのページにリンクを張っている。https://www.schering.com/

ドイツの企業は第一次、第二次世界大戦で米国資産を米国政府に接収されている。

Rohm & Haasも同様である。1907年に2人のドイツ人、ケミストのRohmと実業家のHaasがドイツでRohm

& Haasを設立して成功、1909年にHaasが米国に移住してフィラデルフィアに支店を設立した。第一次大戦で接収されるのを避けてHaasが本社と縁を切って米国企業のRohm

& Haasとした。(Haasは戦後 Rohmにその持分の対価を払っている)

ドイツ本社はRohmと改称、1989年にHulsに買収された。Hulsは1899年にDegussaと合併してDegussa-Hulsとなり、2001年にSKW

Trostbergと合併して現在はDegussaとなっている。

バイエルは第一次世界大戦時に所有財産及び所有権利はすべて押収され、競売にかけられ、スターリング プロダクツが買収した。1994年にバイエルは買い戻したが、それまでは米国では「バイエル アスピリン」はスターリングが販売していた。

米国でアスピリンを買って、ラベルをみて驚いた経験がある。

さきにメルクがシェーリングの買収提案をしたとの記事を書いた。

シェーリングはこれを「敵対的」と拒否したが、23日、バイエルはシェーリングの買収で合意したと発表した。

買収後、両社は医薬事業を統合し、新会社「バイエル・シェーリング・ファーマ」を設立する。

今後のメルクの出方によって買収合戦になる可能性も残る。

付記 バイエルの買収価格をみて、メルクは買収を諦めた。

2006/6/12 2つの買収劇 の2 を参照

3/8、ダウはBASFとの合弁でアントワープに過酸化水素法でPOプラントを建設すると発表した。能力は30万トンで、2008年初めのスタートを目指す。

過酸化水素法はBASFが1995年頃から研究してきたもので、副産物がなく、最終製品であるPOと水しか発生しないこと、プラントの設置面積が小さく、必要インフラストラクチャが少ないことが特徴とされている。

(但し、多量の過酸化水素-プロピレン1トンに対し0.6トン-を 使用するため、POプラントの横に過酸化水素のプラントを建設することが必要。またエポキシ化触媒をリサイクルするためにメタノールを使用しており水とメタノールの分離に多量のスチームも使用する。)

BASFは過酸化水素製造のため、ソルベイと提携している。

付記

2006年9月着工

HPPO 30万トン BASF/Dow

原料HP 23万トン Solvay/BASF/Dow

ダウは01年にエニケムとの間でポリウレタン事業とポリメリ(UCC/エニケムのPEのJV)持分を交換した際にこの技術を取得しており、ダウとBASFは02/8に共同開発を決めた。

ーーーー

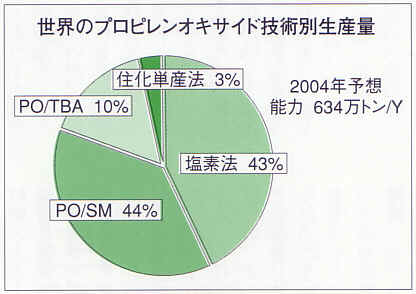

現在、POの生産には3つの方法がある。

1)塩素法

従来からの製法でプロピレンに塩素と水を反応させ、生成したクロルヒドリンを水酸化カルシウム或いは水酸化ナトリウムで処理する方法。(併産物:塩化カルシウム or 塩化ナトリウム)

日本では現在、旭硝子(鹿島)とトクヤマ(徳山)が生産している。

2)ハルコン法

イソブタン又はエチルベンゼンを酸素と反応させて得られたハイドロパーオキサイドでプロピレンを酸化する方法で、イソブタンを使った場合はTBA

or MTBE、エチルベンゼンを使った場合はスチレンモノマーを併産する。

日本では日本オキシランがSM併産で生産している。

なお、アジアでは韓国でSKCケミカル(当初ARCOが出資)、シンガポールでSeraya

Chemical (Shell) 及びEllba Eastern (Shell/BASF)が、いずれもSM併産で生産している。

3)住化新法

上記2)の方法でイソブタン或いはエチルベンゼンの代わりにイソプロピルベンゼン(クメン)を用い、生成するクミルアルコールを脱水/水素化してクメンに戻すことにより、併産物を生成しない新しいプロセスの構築に成功した。

住友化学は千葉で新法によるプラントを建設した。また、サウジのラービグで新法によりPOを生産する。

住友化学資料によると世界のPOの生産量の技術別内訳は添付の通りとなっている。

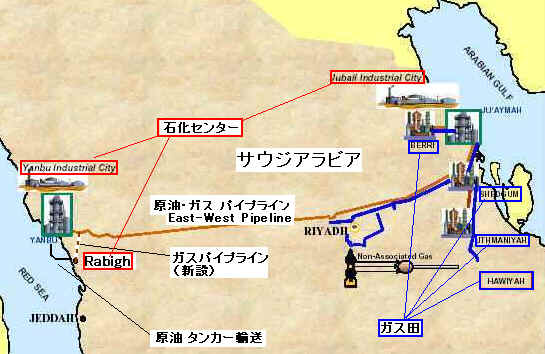

住友化学とサウジ・アラムコの50/50JVのペトロラービグが3月19日に起工式を行った。総投資額85億ドルの石油精製と石油化学との統合コンプレックス開発計画がいよいよスタートする。2008年後半のスタートを目指す。

サウジ・アラムコ(当時はペトロミン)は1980年代にギリシャのPetrolaとの50/50JVでラービグ製油所を建設した。しかし、能力325千バレル/日に対し280千バレル程度しか稼動せず、重油中心で採算も悪かった。

1995年にアラムコは改善投資に反対するPetrolaから持ち分を買い取って100%出資に切り替え、その後400千バレルに能力をアップした。同社は採算向上と地域振興のため、同社としては国内で初めての石油化学に乗り出すことを決め、提携相手としてSABIC、ダウ及び住友化学と交渉、最終的に住友化学を選んだもの。

2004年5月、アラムコと住友化学は共同でFSを実施することを発表、その後、建設費の大幅アップが問題となったが、2005年8月、合弁契約を締結した。

事業内容は以下の通りで、合弁会社の社名はRabigh Refining

and Petrochemical Company (略称Petro-Rabigh)、既存製油所をJVに移管し、石油精製2次処理設備を新設しガソリンを新たに生産するとともに、エタンクラッカーと流動接触分解装置(FCC)、さらにポリエチレンやポリプロピレンといったポリオレフィンを中心とするエチレンやプロピレンの誘導品の生産プラントを新設する。POについては住友化学の新法を採用する。

既に日揮がFCC、プロピレンを、三井造船がEG、PO製造プラントを受注している。

現在、同製油所の原油はYanbuからタンカーで運ばれているが、エタンは東部のガス田とYanbuを結ぶEast-West Pipelineの原油パイプの1本をエタン用に転用しRabighまでの支線を新設する。

建設費は世界的な新増設ラッシュで高騰し(電力・工業用水建設費の融資などの範囲拡大もあって)、当初予想の43億ドルから85億ドルに上昇したが、「中東のエタン価格は百万BTU当たり 0.75~1.5ドル。トンに換算して37~74 ドルだが、ナフサの470ドルに比べれば、6分の1 から10分の1 という安さだ。原油やナフサ価格は常に変動するがエタン価格は安定している。原油価格が上がればそれだけ有利になる」(住友化学)。各銀行も「原油価格急落も含め何十通りもの状況を想定したが、キャッシュフローは十分確保できる」(融資関係者)とみている。

2000年2月にアラビア石油がサウジアラビアに約40年間保有し続けた油田権益を失ったが、「サウジ・アラムコのもつ日量40万バレルという製油所の規模は日本の年間石油輸入量の約10%に当たり、エネルギーの安定確保をめざす日本にとっては決して小さくはない。半分はジャパン・オイルということになる。」(住友化学)

政府もこれに大いに期待しており、プロジェクト・ファイナンス契約の総額58億ドルのうち、国際協力銀行が25億ドル(サウジ政府系は10億ドル)を融資する。

また日本貿易保険も、本プロジェクトを「競争力ある原料の安定供給とスケールメリットを生かした収益力の高い事業」と評価し、住友化学が拠出する資本金・親会社融資・その他、丸紅・日揮・伊藤忠商事の用役供給事業、納入業者のEPC・機器輸出契約への貿易保険等、中長期保険に限っても約24億米ドルというサウジアラビアにおける過去最大、1案件としても過去最大の貿易保険引受を行うことを決めている。

付記

ペトロラービグは2008年9月7日、98億ドルと見込んでいた総事業費が101億ドルに膨らみ、一部設備の稼動開始が2009年第1四半期にずれ込む可能性があると発表した。

なお、石油精製設備(簿価:2億3千万ドル)を10月1日にSaudiAramco からPetroRabigh に全面的に移管する。

付記(2009/3)

「第二期合弁事業案」はサウジ政府当局に申請して、承認を得た。近くFSを実施する。

唯一の懸念はサウジアラビアの政治情勢(テロを含む)にからむリスクである。

住友化学は政情の安定しているシンガポールでシェル・グループと共同で第2エチレンコンプレックスのFSを行った。2007年の操業開始をめどに、シェルのリファイナリー設備があるブコム島にナフサを原料にエチレン年産100万トン規模のプラントを、誘導品プラントをジュロン島に建設する計画である。

これを捨てて(シェルは単独で実施することを決定)サウジに進出するのは、このリスクを勘案しても、産油地での価格及び量の安定した原料でないと今後の石油化学はやっていけないという判断があったと思われる。

中東戦争が勃発し、第一次石油ショックが発生したのが1973年10月であるが、その数年前に三井(物産)、三菱(商事、油化)、住友(化学)に、それぞれ、石油化学工場建設の要請があった。

・1968年、イラン石油化学公社総裁が三井物産に油田排ガス有効利用について協力要請

・1970年、サウジ・ペトロミン総裁が三菱商事・三菱油化に石油化学事業具体化のための協力要請

・1971年、シンガポールの大蔵大臣から住友化学に石油化学工場建設への協力要請

当時は3計画の中でイラン計画が最も有望とみられていた。原油が豊富で、バーレビ国王の下で政治的に最も安定していた。次が同じく産油国での事業であるサウジ計画で、シンガポールについては原料も需要もなく、何のための事業かと疑問をもたれていた。

結果的にはイラン計画はイランの革命とオイルショックでの建設費高騰、更にイラン・イラク戦争により撤退のやむなきに至った。こういう結果になるとは当時は誰も予想していなかった。海外投資のリスク評価の難しさである。

(高杉良の「勇者たちの撤退―バンダルの塔」はイラン革命で日本人全員がイランから引き上げるまでを東洋曹達からの出向者の目でみているが、そのなかで、日本の外交官でただ一人、イラン革命をその数年前に予想していた人のことに触れている。しかし、革命政府も本計画に熱心であり、破綻の原因は長期にわたるイラン・イラク戦争である。ただ、これも革命がなかったら起こっていなかったかも分からない)

次回以降で、それぞれの計画の概要と結果(現状)をみる。

3/23の日本経済新聞に「中国 設備過剰で法的手段も 新規参入を制限・小規模企業を淘汰」 との記事が出ている。

中国国務院(内閣)は10業種を対象に、法的手段によって新規参入を制限したり小規模設備の淘汰を加速するよう地方政府などに通達を出した。国内の設備過剰を解消する狙い。

国務院によると、設備能力が過剰なのは自動車、鉄鋼、アルミニウム、カーバイド、合金鉄、コークスの6業種。過剰問題が将来、顕在化すると懸念しているのが電力、セメント、石炭、紡織の4業種。通達は電力についても乱立する小規模発電所計画を停止させ、大規模発電所を中心に新設するとの方針を盛り込んだ。

しかし、石油化学については別である。

国務院常務員会議は1月に第11次5カ年計画での「エチレン工業の中長期育成計画」を決定した。それによると、中国は2010年までに既存プラントの増設と新規計画により

1,060万トンの能力増を行うこととなる。(本年1月スタートの中海シェル計画や着工・承認済みの計画を含む)

2005年末の能力が 780万トンであるため、この通りいけば2010年末には1,840万トンになるということになる。

既存プラントの増設については、例えば茂名石化(38万トン)を80万トン以上に、上海石化(85万トン)を100万トン以上にする。また、撫順石化(15万トン)のような中規模プラントも拡張し、100万トンに近い能力に引き上げる。これらにより既存プラントの能力を2010年までに438万トン増やす。

さらに、中海シェル計画のような大規模エチレンを7基、合計620万トンを新設する。揚子江デルタ、珠江デルタ、渤海湾地域が2010年には全国のエチレンの60%以上を占めることとなり、同時に新疆、甘肅、四川、湖北省など中西部地区にも大型エチレンが建設される。

かなり早い時期に中国が石油化学製品の自給体制を整え、輸出国になる可能性がある。

なお、「育成計画」では、規模の経済と原料問題を提起しており、エチレン新設の場合、能力は80万トン以上とすることとし、製油所との結合で原料入手を確実にし、新計画の原料の75%以上を自給すること、他の原料ソース、例えば、Sinopec傘下の石油化工科学研究院が開発した深度接触分解法(Deep Catalytic Cracking)FCCや、石炭→メタノール/メタノール→オレフィン(MTO)を探求することを求めている。

2006/3/27 イラン・ジャパン石油化学(IJPC)の歴史

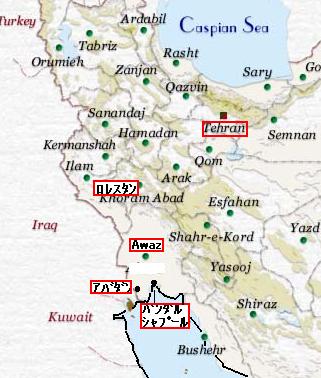

イラン・ジャパン石油化学(IJPC)は三井物産を中心とした日本側投資会社イラン化学開発(ICDC)とイラン国営石油化学(NPC)の50/50JVで、バンダル・シャプールに石油随伴ガスを原料とするイランで最初の総合石油化学コンプレックスを建設しようとするものである。当時のイランの石油化学はアンモニア、肥料が中心であり、石油随伴ガスは燃やしていた。

イラン側の要請を受け、三井物産を中心に現地調査を行ったが、余り芳しくはなかった。しかし、イラン側は熱心で、誘致のためロレスタン地区の油田の採掘権を与えることを交換条件とした。(これに当時多角化経営をしていた帝人が飛びついた。)

三井側はFSを実施、油田採掘権に引きずられる形で1971年に合弁基本契約を締結した。

油田の方は、1971年9月に、石油開発公団(75%)、帝人、北スマトラ石油、三井物産等が出資して投資会社・イラン石油を設立、イラン国営石油会社及びモービルとのJVの Iran-Japan Petroleum を設立してロレスタン地区で採掘を開始したが、結局失敗に終わり、1977年に鉱区を返上している。

1971年12月、投資会社・イラン化学開発(ICDC)が設立された。

当初の出資は三井物産(49%)、東洋曹達(31%)、三井東圧(15%)、三井石油化学(5%)だったが、当時伊藤忠と組んで別途合成ゴム計画を検討していた日本合成ゴムが1973年に5%出資(物産から4%、東曹から1%)している。東曹の熱心さに比べ、三井東圧、三井石油化学が最初から消極的であったのが分かる。

1973年4月、イラン化学開発(ICDC)とイラン国営石油化学(NPC)の50/50JVのイラン・ジャパン石油化学(IJPC)が設立された。

計画内容は以下の通りであった。

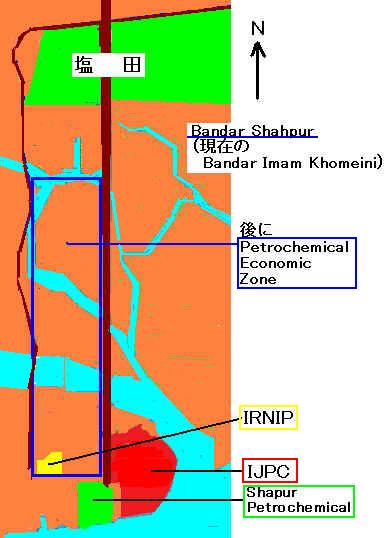

立地:

バンダル・シャプール(現在のバンダル・イマム・ホメイニ)でペルシャ湾の最も奥にある。工場は幾つかの島を埋めた土地の先端にある。

隣にはNPCとAllied Chemical の肥料JVのShahpur

Petrochemical (現在のRazi Petrochemical)がある。近くのイラン・ニッポン石油化学(IRNIP)は

1973年に日商岩井(26.1%)と三菱化成(23.9%)がNPCとのJVとして設立した可塑剤製造会社で、1979年に日本側が撤退し、その後Farabi

Petrochemical と改称し、現在も操業している。

|

プラントのレイアウト: |

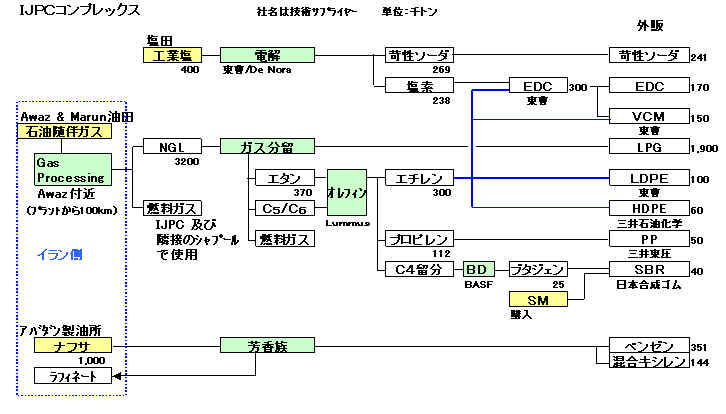

原料:

Awaz 油田と Marun 油田の石油随伴ガスをAwaz 近辺でNGLと燃料ガスに分離し、100km離れたプラントまで配管で輸送する。(当初はAwazでの石油随伴ガスの処理はJVの事業範囲)

BTX用のナフサはアバダン製油所から輸送する。プラントで回収した不要のガスは送り返す。

電解用の工業塩は塩田で天日製塩法で自製する。電気は自家発電。

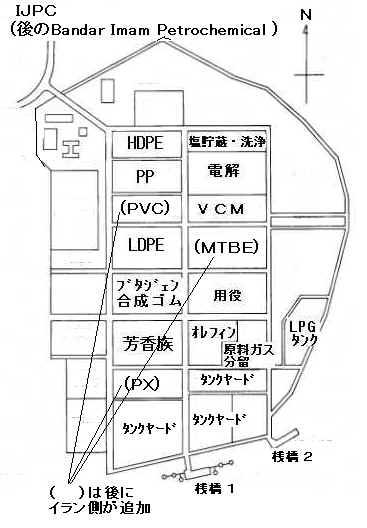

製品:

製品と能力、技術サプライヤーは添付の通り。

当初案ではSM(100千トン:バジャー技術)、キュメン(150千トン:三井石油化学)があったが、計画見直しで中止。SBR用のSMは購入。

建設費:

当初案では1,500億円(4億ドル:当時のレートは360円/$)

1973年4月にIJPCが設立されて半年後の10月に中東戦争が勃発し、第一次石油ショックが始まった。

製品の価格も上がるが、建設費が暴騰、74年初めの予想では2900億円、74/10月には7400億円と、当初案の5倍に膨れ上がった。

このためガス収集・輸送(1,400億円)をイラン側事業とし、残りを10%カットし総所要資金を5500億円と想定、日本側3000億円、イラン側2500億円を調達(うち資本金 各500億円)し、保証は2250億円ずつとした。

問題は原料のガス価格で、当初は随伴ガスの井戸元価格を決めていたが、ガス収集・分離・輸送をイラン側事業としたためにプラントサイトでのガス価格を決める必要が生じたが、イラン側の担当が異なることもあり最後まで決まらなかった。

なお、所要資金の増大により東曹はナショナルプロジェクト化を主張したが、三井物産は拒否し、東曹はICDCへの出資比率を減らした。(1976年 東曹 30%→15%、三井東圧 15%→22%、三井石油化学 5%→13%)

1978年末には工事は85%の完成をみていたが、79年1月イラン革命が勃発した。日本人は追い出される形で総引き上げし、建設工事は中断した。

79年4月、イラン・イスラム共和国樹立宣言が行われた。

親会社5社は最早民間企業のリスクの限界を超えているとの判断に立ち、政府の支援を要請、政府も第二次オイルショックで産油国イランとの友好関係を勘案し、ナショナルプロジェクト化を決定した。

政府出資枠は200億円としたが、イラン・イラク戦争で途中で打ち切りとなり、最終的には海外経済協力基金が54億円、民間100社が

17億円を出資した。(政府+民間の出資合計 18.8%)

5社(81.2%)の間の出資比率は最終的に、物産 60%、東ソーと三井東圧

各15%、三井石油化学と日本合成ゴム 各5%とした。

1979年11月、テヘランで米大使館人質事件が発生、80年4月に米国がイランと断交した。そうした中で、イラン側は工事の即時再開を日本側に強く迫った。日本側は工事再開のための諸条件不備を理由に反対したが押し切られ、6月に至り漸く工事再開に踏み切ることになった。

工事再開が軌道に乗り始めた80年9月、イラン・イラク戦争が始まった。

(続く)

2006/3/28 イラン・ジャパン石油化学(IJPC)の歴史-2

イラン革命で中断していたIJPCの工事再開が軌道に乗り始めた80年9月、イラン・イラク戦争が始まった。9月24日には遂にイラク機がサイトを爆撃し、この後もサイトはしばしば被爆した。駐イラン大使と石油相の会談でテヘランへの避難が合意されたが、第5次被爆を受け、IJPCはコントラクターに日本への帰国を承認、11月に全員帰国が完了した。

1981年4月に輸銀が金利棚上げ要請を拒否、ICDC取締役会は送金中止を決定した。この時点の総支出額は5,989億円となっていた。(その後の金利負担は大きい)

1981年7月に日本側は代表団を送り、「戦争で前提が崩壊した。契約を再検討すべきであり、今後の資金はNPC負担で」、と申し入れた。

しかし、イラン側は契約は有効とし、工事継続を強く要望した。

その後、何度も交渉が行われ、イラン側は建設再開を、日本側はその非現実性を繰り返し主張した。

1983年7月にイラン側が今後はNPCのみが増資しマジョリティ株主となるとの補完協定にサインしたため、また、両国が国連事務総長の都市攻撃中止勧告を受諾したため、日本側は工事再開に同意し、再開の予備調査を始めた。しかし、イラクによるサイト攻撃が再開され、「工事を行えば攻撃する」との警告が出され、84年9月に被爆したため、全員が退避した。

加えて、85年4月にイラン国会が83年7月に調印した補完協定を否決した。

イラン・イラク戦争が長期化する中、「日本側は基本協定に従って工事を完成させるべき」と主張するイラン側と、「革命、戦争による長期にわたる工事中断で、最早事業の採算性は失われた」とする日本側との間で、長期にわたる交渉が始まった。

日本側は送金を停止し、対抗してイラン側は借入金の元利送金をストップした。

88年8月に8年続いたイラン・イラク戦争の休戦協定が成立した。

89年3月になって両国が精算を前提に交渉を開始することに合意、10月に最終合意を得た。

日本側が出資金722億円とICDCのローン1,250億円を放棄するほか、精算金として1,300億円を支払うという条件である。ほかに多額の金利負担がある。

日本の金融機関からの借入金、第三者への債務、三井物産の延払債務、イラニアンローンはNPCが負担した。

(事業を止めるのではなく、下記のとおりNPCは単独で事業を継続するため、当然のこと)

1990年2月、IJPCの清算が完了、日本側損失に対して海外投資保険から(付保額1,662億円、請求930億円に対して) 777億円の支払いが行われた。

日本側投資会社のICDCは91年9月に臨時総会で解散決議を行った。親会社5社は出資金とICDCへの貸付金放棄、他の出資会社は出資金放棄を行い、解散した。

最初の要請があってから23年、投資会社ICDC設立から20年が経っていた。

以上、参考資料

「IJPCプロジェクト史 -日本・イラン石油化学合弁事業の記録ー」

高杉良「勇者たちの撤退―バンダルの塔」

各社の社史ほか

上記の処理についてはこの時点では止むを得ないものであったと思われる。更に資金をつぎ込んで事業を継続しても採算は取れず赤字が膨らんだであろうし、米国が国交断絶している国での協力は他の事業にも影響を与えたかも分からない。

他のプロジェクトとの違いは当初の時点でナショナルプロジェクトにせずに5社だけでやったことである。

三菱のサウジの場合、商事・油化・化成の3社の投資会社への出資は合計14.5%だけで、海外経済協力基金が45%を出資し、ほかに石化会社や銀行その他多数の企業が出資している。

シンガポールの場合もエチレン会社の投資会社には住友化学の出資は当初13%(その後46.2%)で、海外経済協力基金が30%(その後20%)、ほかに各社が出資している。

ラービグ計画は住友化学単独出資だが、国際協力銀行が25億ドルの融資を行うこととなっている。

本プロジェクトは革命が起こってからナショナルプロジェクトにし国や他企業から(ほんの少額の)出資を得たが、石油の権利がからんだ産油国での大事業を(途中では東洋曹達から強い要請があったのに)ナショナルプロジェクトとしなかった思惑は何であったのか、よく分からない。

また、建設費が当初の5倍になり、かつ原料価格が決まらない時点で、採算が不明ということで着工しないという手もあったのではないかと思われる。

建設に従事した人々の唯一の慰めは、苦労して建設したプラントが再建され、今も動いていること、それを核にしてイランの現在の石油化学が出来ているということであろう。

ーーーーー

1990年に入り、NPC は社名を IJPCからBandar Imam Petrochemical Company

に変更、韓国企業を使って設備の再建に着手した。国の威信をかけ、石油化学振興のため採算に関係なく実施したと思われる。JVではないため随伴ガスはゼロ評価で出来るという点もある。

各プラントは94年頃から順次スタート、既存プラントに加え、95年にはPVC(HULS技術)、2000年にはPX

(IFP技術)、2004年にはMTBEが、それぞれ新しく

スタートした。

現在の同社の能力は以下の通り。(千トン)

エチレン |

411 |

HDPE |

150 |

LDPE |

100 |

PP |

40 |

ベンゼン |

230 |

P-キシレン |

180 |

SBR |

40 |

VCM |

180 |

PVC |

175 |

MTBE |

500 |

苛性ソーダ |

250 |

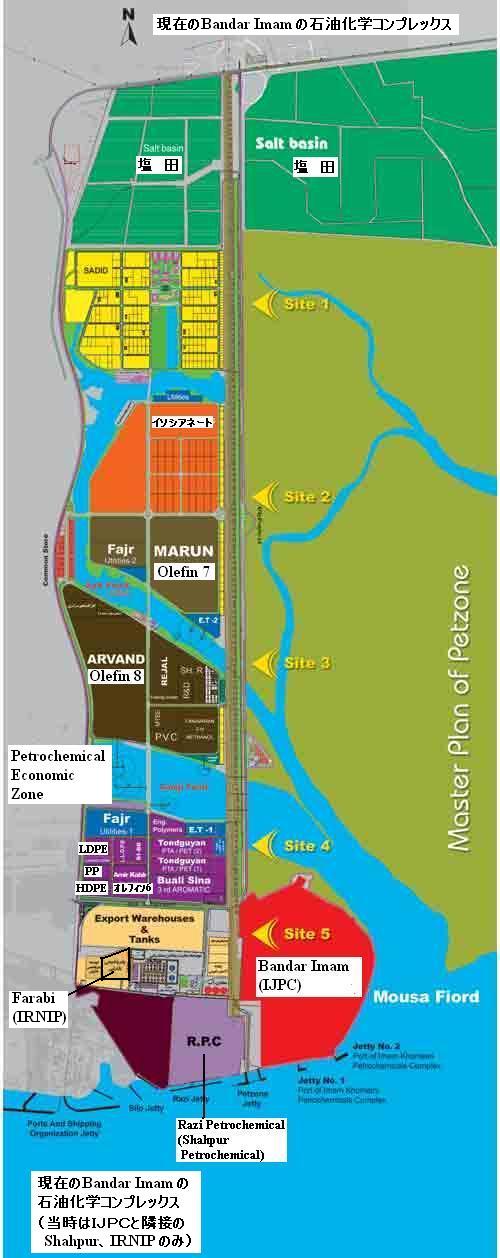

イランの石油化学の現状

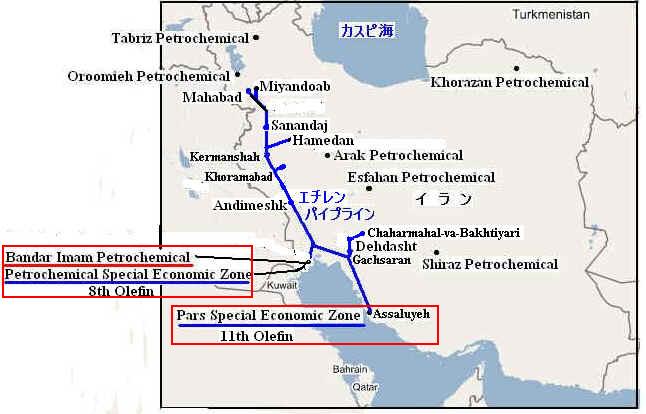

現在のイランはBandar Imam地区のBandar Imam Petrochemicalに隣接してPetrochemical Economic Zone をつくり、順次プラントを建設しているほか、Pars地区でもPars Economic Zoneをつくっている。

現在のバンダルイマムホメイニ地区(NIPC Homepageから)

最近は西部国境沿いにエチレンパイプラインを敷設し、両Economic

Zoneから各地にエチレンを送り、誘導品プラントを建設している。

2005年6月、伊藤忠はPars Economic Zoneで NPC、タイNPC、サイアムセメントとのHDPE製造販売の合弁会社Mehr Petrochemical を設立すると発表した。能力は30万トンで2008年スタートの予定。

(イランの石化の詳細は https://knak.jp/ichiran/iran/index.html 参照)

バンダル・イマム・ホメイニ地区の現在の衛星写真がグーグルで見られます。

・グーグル・マップ(https://maps.google.co.jp/)を開き、地図の上部の矢印操作でイランのペルシャ湾最奥部付近を中心にする。

・「マップ」を「サテライト」に切り替え、順次拡大していく。

2006/3/28 速報 「自白」で課徴金減免

初適用

2/16の記事で独禁法改正による課徴金減免について書いた。

本制度適用の第1号が出た。

以下 2006/3/28 毎日新聞夕刊から

国、自治体などが発注する水門工事の入札を巡り談合が繰り返されていたとして、公正取引委員会は28日、大手重工・鉄工20数社に対し、独占禁止法違反(不当な取引制限)の疑いで立ち入り検査を実施した。

関係者によると、公取委は今年1月の独禁法改正で新たに設けられた「課徴金減免制度」に基づき、検査対象の企業から事前に違反内容の情報提供を受けたという。同制度を活用して、公取委が談合事件摘発に乗り出すのは初めて。

立ち入り検査前に1番目に申告すれば、課徴金の全額と刑事告発が免除される。メリットはそれだけでなく、国土交通省は、同法違反に伴う指名停止期間について、減免対象社は通常の2分の1に短縮する方針を打ち出した。

ーーーー

同紙は、先着3社から漏れた企業は「申告しなかったことにより、損失が増えた」として株主代表訴訟を起こされる可能性もあるとしている。公取委との約束で、社員から「違反があった場合は就業規則に則り厳正な処分を受けても異存はない」旨の誓約書をとった会社もある。

今後は価格カルテルはなくなるだろう。

付記

後の報道によると、カルテルで何度も摘発されて危機感を持った三菱重工が社内点検を行い、いくつかのカルテルがあることを見出した。(担当者は当初は明らかにしなかったという)

このため、改正独禁法適用初日(0時過ぎ)にファックスで申請した。水門工事はこの一つ。

イランの石油化学について述べたので、イランとの長い戦争をしたイラクの石油化学について触れる。

イラン・イラク戦争(1980-88)前にはイラクには2つの石油化学計画があった。

Petrochemical (PC)-1、PC-2と呼ばれ、いずれも国営石油化学企業 State Enterprise for Petrochemicals(SEP) が所有、運営するものである。

PC-1はペルシャ湾近くのKhor Al-Zubair にあり、1970年代後半にLummus と Thyssen Rheinstahが建設した。

PC-1はペルシャ湾近くのKhor Al-Zubair にあり、1970年代後半にLummus と Thyssen Rheinstahが建設した。

エタンを原料にエチレン

130千トン、EDC

110千トン、VCM 66千トン、PVC 60千トン、LDPE

60千トン、HDPE

30千トンの構成である。

1980年に完成したが、イラン・イラク戦争で操業は凍結された。

PC-2はバグダッド南部の Musayibにあり、イラン・イラク戦争で 建設が中断。1988年の戦争終結でSEPは建設を再開した。

当時の計画は以下の通り。

エチレン 250千トン、LDPE

160千トン、EG

55

千トン、EO 20千トン、PP

100千トン、ブタジェン

70千トン、SM 145千トン、PS

80千トン、SBR+BR

80千トン、MTBE

60千トン、ブテン-1

15千トン、ABS 15千トン、スチレン・ニトリル・コポリマー

5千トン。このうち、ブタジェンとABSは東洋エンジニアリングとニチメンが受注している。

イラン・イラク戦争後の進め方で両国は全く異なる。イランはホメイニ師の下で一体となり、経済復興に努め、旧IJCPを再開、これを核にして石油化学産業を拡大している。

これに対してイラクは1991年にクウエートに侵攻して湾岸戦争を起こした。PC-1、PC-2ともに爆撃を受け、大きな被害を受けた。

イランと異なり、イラクではシーア派とスンニ派、北部のクルド族が互いに争い、フセイン大統領が大規模な軍隊と国内の治安維持部隊でこれらを抑えるという状況であった。経済制裁もあり、産業復興に注力できる状況ではなかった。

PC-1は湾岸戦争での被爆後、1992年に部分再開し、2003年のイラク戦争でも余り被害を受けず、部分的に操業を開始している。しかし予算がなく、細々と動かしている模様である。

PC-2は湾岸戦争での被爆後、1992年に部分的に操業を開始したが、2003年のイラク戦争以降は止まっている。

三菱のサウジ石化計画の前に、サウジの石油化学の歴史をみておこう。

サウジでも当初は石油随伴ガスは油田で燃やされていた。サウジ政府はこれを貴重な原料として石油化学を興すことを決めた。

1975年に石油化学基地として2つの工業都市の建設が決められた。1つは油田に近いペルシャ湾岸のAl-Jubail、もう1つは紅海沿岸の

Yanbu である。サウジでは以前から紅海沿岸に原油や天然ガス、石油製品の輸出基地建設を検討していた。

1976年9月にサウジ基礎産業公社 (SABIC)が設立された。

石油化学計画実施のため、ガス収集システムと両工業都市を結んで原油とガスを送るパイプラインが建設された。

計画の遂行に当たり、サウジ政府は海外の石化メーカーに参加してもらい、50%出資と技術供与、従業員の教育を依頼するという戦略を決め、シェル、モービル、ダウ、エクソン、三菱グループ、三菱ガス化学等と交渉を始めた。

(三菱ガス化学のメタノール計画は、それ以前の1974年頃に、伊藤忠がペトロミンなどと燃料用メタノール事業の検討をしていたが、その後、燃料用ガス輸出禁止で化学用メタノール事業に転換、海外立地を検討していた三菱ガス化学が肩代わりしたもの。)

当初は各社ともサウジでの石化事業に前向きではなかったが、サウジ政府は(1973/10に始まった)石油ショックを利用して、参加企業にインセンティブ・オイルを出すとの条件を出した。これは当時は公示価格では入手できない原油を、公示価格で一定量を15年間供給するというものであった。結果的には成約後数年して、他国から公示価格以下で入手できることとなり、メリットがなくなり、各社とも権利を放棄した。

各社はこの条件を呑んで計画に参加し、以下のJVが設立された。

Al-Jubail

・SHARQ (Eastern Petrochemical):三菱ほか日本側;PE、EG

・KEMYA (Al-Jubail Petrochemical ):Exxon;PE (後、Ethyleneも)

・PETROKEMYA (Arabian

Petrochemical):(SABIC

100%);Ethylene

・SADAF(Saudi

Petrochemical):Pecten

Arabian (Shell);Ethylene, 工業用Ethanol, SM, Caustic Soda,

EDC, MTBE

・AR-RAZI(Saudi

Methanol):三菱ガス化学ほか日本側;メタノール

・IBN SINA(National

Methanol):Hoechst-Celanese,Pan

Energy;メタノール、MTBE

Yanbu

・YANPET (Saudi-Yanbu

Petrochemical):ExxonMobil:Ethylene,

PE、EG

いずれもSABICが50%出資。

このほか、肥料や誘導品のJVあり。(これらではSABIC出資比率は様々)

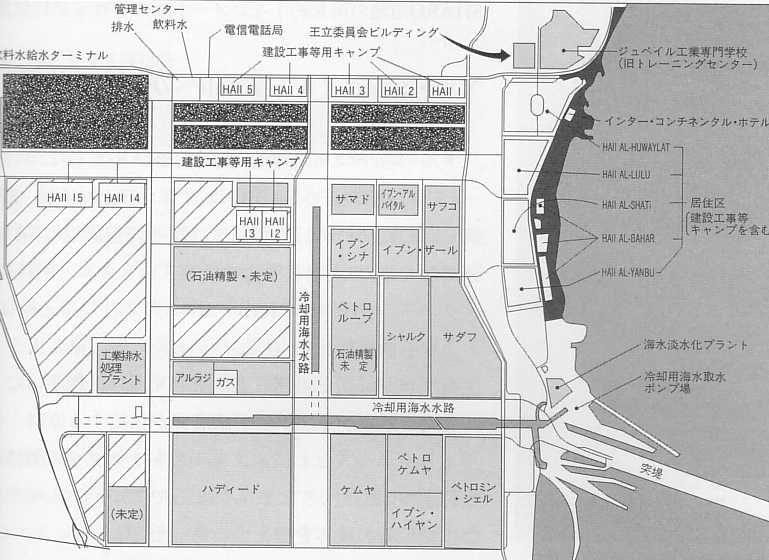

Al-Jubailの各社立地は添付の通り(「サウディ石油化学 20年のあゆみ」から)

建設は順調に進み、従業員の教育もパートナーの工場で実施され、予定通りスタートした。

「Sabic History」(文末参照)ではSADAFの工場建設について次のように書かれている。

「シェルとSABICは当時は過去最大の30億ドルの石化コンプレックスを、インフラの全くない土地で、建設を開始した。・・・日本の鉄鋼会社2社が日本でプラントをいくつかのモジュールに分けてつくった。モジュールは巨大なものだった。オランダの会社が日本からAl-Jubail

に輸送し、運搬装置に積み換えて特別道路で現地に運び、組み立てた。日本人の品質管理は驚くべきもので、ピッタリ接合した。予定より早く、予算を15%下回って完成し、1985年に商業生産を開始した。」

その後もSABICの事業は拡大しており、

・2004年にAl-JubailにSABIC100%でJubail

United Petrochemical 設立(エチレン,EG、HDPE、直鎖αオレフィン)

・2007年スタート予定でYanbuにYansab設立(SABIC 65%、一般公開35%)(エチレン,EG,PP)

・2008年スタート予定でSHARQ増設(エチレン、EG,LLDPE、HDPE)

などがある。

更にSABICは2002年にDSMのオランダ及びドイツの石化事業を買収し、Sabic

EuroPetrochemicals

としている。

上記のなかでPETROKEMYA だけがSABIC 100%と例外扱いとなっている。後に出てくるが、当初はダウがパートナーであったが、ダウが降りたためSABIC 100%となった。

余談だが、ダウは他社が飛びついたサウジの計画から(インセンティブ・オイルのメリットを放棄して)降りたほかに、中国のエチレン計画からも降りている。ダウ

50%、シノペックと天津市などが50%のエチレン計画を取り止めた。自社の戦略を重視したものと思われる。

同社は現在、クウェートでの石化計画を推進している。

現在のSABICの石化計画の概要は以下の通り。

https://knak.jp/big/sabic.htm

付記 最新版 https://knak.jp/ichiran/saudi/new/mokuji.htm

付記 2008/2/23

Petrokemya はABS事業に乗り出す。

製品 polybutediene、latex、higher rubber graft、AS、ABS (200千トン)、ABS compounding

技術 Sabic Innovative Plastics

なお、現在ではSABIC以外に私企業による石化計画も続出している。

詳細は https://knak.jp/ichiran/saudi/index.html

また既報の通り、アラムコが住友化学と組んで、自国内で初めて石化事業を行う。(アラムコは中国の福建省泉州市で、エクソン、シノペックと組んでエチレン計画を実施中)

資料 SABIC Americas ホームページ Sabic

History

https://www.sabicamericas.com/uploads/images/204/Sabic_Book.pdf

SABICによるサウジの石油化学の創生期に日本は2つのナショナルプロジェクトで参加した。一つは三菱ガス化学が中心のメタノール計画(AR-RAZI:The Saudi Methanol Company)で、もう一つは三菱グループが中心のPE、EG計画(SHARQ:Eastern Petrochemical)である。

SABICはいくつかのJVに昔のアラブの有名人の名前を付けている。

Abu Baker AR RAZI は15世紀のアラブの有名な医者で化学者で、硫酸やアルコールを発見し、液体の密度を測る方法を発明した。三菱ガス化学のAR-RAZI(The Saudi Methanol Company)

はこの学者の名前をとっている。

日本のメタノール業界は1970年代には共同生産会社の東日本メタノール(住友化学中心)と西日本メタノール(三井東圧中心)のほか、

三菱ガス化学、三井東圧、協和ガス化学の5社体制であったが、石油ショックで競争力を失い、三菱ガス化学は海外進出を狙っていた。

(1983年には両センターが操業を停止、他社も相次ぎ停止した。1995年7月に三菱ガス化学が最後のプラント・新潟工場を操業停止し、設備は中国の内蒙古・伊克昭盟化工集団総公司に売却した。)

これとは別に、1974年に伊藤忠がペトロミン、First Arabian (サウジ)、Grace (米) と共同でサウジでの燃料用メタノール事業を検討した。しかし、サウジ政府が燃料用ガスの輸出を禁止したため、化学用メタノール事業に転換、海外立地を検討していた三菱ガス化学が参加した。

FSの結果、事業化を決定、三菱ガス化学はナショナルプロジェクトとすることとし、海外経済協力基金のほか、国内メーカーの参加を求めた。なお、サウジ側がSABICの50%出資を主張したため、Graceは離脱、日本側とSABICの50/50JVとなった。

1977年11月に投資会社の日本・サウジアラビアメタノール㈱(JSMC)

を設立した。

三菱ガス化学が47%、海外経済協力基金が30%、三井東圧・住友化学・協和ガス化学が各5%、日本化成・新日鐵化学・東邦理化が各1%、それに伊藤忠が5%出資した。

1979年11月に合弁契約を締結し、80年2月にJSMC

50%/SABIC 50%でAR-RAZI:Saudi Methanol が設立された。

JSMCもインセンティブオイルを与えられたが、日本での販売権がないため、三菱石油、日本鉱業、昭和石油と委託契約を結んだ。

1983年2月に第1期 60万トンが完成、日本側は半分の30万トンの引取り権を得た。

三菱ガス化学はこのうち、12万トン、5%出資社は各5万トン、1%出資社は各1万トンを引き取った。

残りのうち、20万トンは日本側が東南アジアで販売した。

需要の増大(最近はMTBE原料用)に伴い、同社は増設を続けた。

1992年1月に第2期(63万トン)、97年6月に第3期(85万トン)、99年4月に第4期(85万トン)が完成した。

順次、サウジ側の引取りが増え、第2期分は31.5万トンは日本で引取り、残りを双方で半分ずつ販売した。第3期分は25%はサウジのMTBE用、残りは日本側、サウジ側均等販売、第4期はIbn

Zahar と SADAF のMTBE向けが中心である。

(第4期分については、当初はサウジ側が単独で事業化を検討した。)

更に、2005年には第5期170万トン(2008年完成予定)の発注が行われている。

付記

2008年5月1日、第5期170万トンが操業を開始した。

なお、サウジアラビアではSABICのもう一つのメタノールJVのIBN SINA(National Methanol Company:SABIC 50%/Hoechst-Celanese 25%/Pan Energy 25%、メタノール110万トン+MTBE)のほか、日本側35%出資のInternational Methanol Companyがある。

(Saudi International Petrochemical 65%/三井物産

20%/三菱商事

5%/ダイセル化学

5%/飯野海運

5% 出資、設立:2002年、立地:Al-Jubail、能力100万トン)

三菱ガス化学は本JVのほか、ベネズエラのMetanol De Oriente, Metor.S.Aに参加(三菱商事とともに各23.75%出資)、更に中国の重慶で重慶化医とのJV(51%出資)、ブルネイでのJV(50%出資、他に伊藤忠が25%、ブルネイ国営石油が25%)に参加を決めている。

*米国では、大気汚染対策のためガソリンにoxygenate (含酸素分成分)としてMTBEなどの含有を義務付けている。しかし、MTBEはガソリンタンクからの漏れによる飲み水汚染が問題になっている。(ガソリン分解の細菌は多いので問題にならないが、MTBE分解細菌は少ない)

昨年のエネルギー法改正で本件でのMTBEメーカーを訴訟から免責にする法案がつぶれ、ガソリンへの添加義務も本年5月5日で失効することとなった。

このため、MTBE需要は激減することとなる。MTBE及び原料のメタノールのメーカーへの影響は大きいと思われる。

(なお、オクタン価向上のためにはエタノールが使用される)

最新分は https://knak.cocolog-nifty.com/blog/ でご覧ください。