1993/12/24、三菱油化と三菱化成は、94/10に両社を合併することに合意したと発表した。

合併要領:

(1)対等の立場で合併する。ただし手続き上は、三菱化成株式会社を存続会社とする。

(2)合併期日は、平成6年10月1日を予定する。

(3)合併比率は、三菱油化の株式1株に対し、三菱化成の株式1.3株とする。

(4)合併後の新会社の商号は、「三菱化学株式会社」とする。

企業風土の違いや、油化側の化成に対するライバル意識も根強く、踏み切れないままできたが、両社の業績悪化が深刻の度を増す中で、「企業体質を強化するには合併がベストの選択」と判断し、双方のトップ同士が決断を下したと言われる。

「三菱の合併は永遠の話題」と統合を否定した吉田正樹・前社長は同年春に亡くなっている。

発表の記者会見では「油化の救済合併の意味合いもあるのか」との質問が出て、油化は「心外だ」とし、化成も「石油化学部門の強化は化成にとってもメリットは大きい。救済という意識はない。」と否定した。

| 合併の申請を受けた公取委は審査の結果、以下の理由でこれを承認した。 | |

| ・ | 合併新会社はエチレンの生産能力シェアは22.3%で第1位だが、国内に10%台のシェアを有する有力な競争者が複数存在する。 |

| ・ | また、アジア諸国や欧米からの輸入圧力がある。 |

| ・ | 個々の製品についても、いずれも有力な競合者がいる。 |

| ・ | 結論として、一定の取引分野における競争を実質的に制限するものとはいえないと判断。 |

| (1995/6/15 公取委「平成6年度のおける主要な企業結合事例」 http://www.jftc.go.jp/ma/jirei/6nendo.pdf) | |

| 公取委1994/8、企業の合併が独禁法違反となるかどうかの審査基準を示した「合併ガイドライン」を発表した。 「市場シェアが25%を超えると合併は認められない」といった誤解を解くために、「25%基準」は重点審査の対象を選別する基準に過ぎないと明記した。 公取委ガイドライン改正のポイント |

1994/10/1 三菱化学が発足した。

統合に際し、水島地区で旭化成と相互乗り入れしていたエチレン子会社の資本乗り入れを解消している。公取委の指示とも言われている。

合併発表の記者会見で「人員、設備の削減は」と聞かれたのに対して、

「化成の医薬部門などは人員を吸収する余地がある。新規採用人数の削減は必要かもしれない。鹿島、四日市、水島の3地域に拠点があることは大きな強みで、いずれも残す。」と答えている。

実際に3エチレンセンターはそのまま残され、人員にも手をつけなかった。このため合併効果は余り上がらす、更に旧三菱化成の三菱化学メディアの不振等もあり、業績は低迷した。同社は「選択と集中の時代」になって、ようやく人員と設備の問題に手をつけた。

1996/9 三井石化、三井東圧は1997/10の合併に向け、交渉を進めていることを明らかにした。

両社は1991年秋に合併を前提とした交渉に入ったが、外部に漏れたため、いったん交渉を凍結した。その後に両社の業績は悪化、特に三井東圧の利益は低下した。

申請を受けた公取委は下記7品目を重点的に審査した。

その結果、公取委は以下の点から、取引分野における競争を実質的に制限することとなるとはいえないと判断した。

輸入品の存在

フェノール、アセトン、アニリン、ビスフェノールA

競争業者の存在 PP、フェノール、アセトン、アニリン、ビスフェノールA、TBA

代替品の存在

AMS(PMIに置き換わり)

ユーザー意見

フェノール、アセトン、アニリン、ビスフェノールA(海外価格見ながら交渉)

自己消費 アニリン、TBA

なお、公取委は、輸入を含めた競争環境の一層整備のため、特に集中度の高い品目の関税の早期引き下げ・撤廃を関係協局に要望した。

(1998/6/12 公取委 「平成9年度における主要な企業結合事例」 http://www.jftc.go.jp/ma/jirei/9nendo.pdf)

| シェアが25%以上のものが認められ、話題になった。これに対して公取委経済取引局の鵜瀞・企業結合課長は次の通り述べている。 「化学業界でもこれまで合併や統合で25%を超えたことは何回もある。三菱化学ができた時も25%ないし、15%以上かつ業界一位という取引分野は、確か10品目以上あったと思う。超えていても問題ないとして通してきたことは珍しくない。 25%というのば違法性判断基準ではなく、選別基準でしかない。生産能力または販売シェアが合併統合によって25%を超える場合、あるいは15%以上でかつ業界一位となれば、重点審査しますよ、と言っている。そのための選別基準とちやんと書いてあるのに、それを超えたら違反とか何とか思っている人がおられる。・・・独禁法があるからできない、やりたいこともやれないといったストーリーを自分たちでつくろうとしているのではないかとさえ思いたくなる。」 |

1997/10 合併

1998/4、三井化学は合併後初めての中期経営計画を発表した。一部の樹脂を除いて重復する事業がほとんどなかったため、戦略事業の選択と投資先の集中が、合併後の最重要課題になっていたが、合併で広がった総花的な事業構成を見直し、中核事業を半導体関連の機能性材料など成長性の高い分野に絞り込む一方、不採算事業から撤退、工場の統廃合を進めるのが計画の骨子。石油化学製品の高付加価値化で「世界で存在感のある企業を目指す」とした。

1994年8月、日本経済新聞にスクープが出て、業界を驚かせた。

「住化・日本ゼオン・トクヤマ 塩ビ、新会社に統合 製造・販売を一体化 生産能力、最大に」というものである。

「事業統合で生産規模の拡大による収益改善をめざす塩ビ業界の新しい形の提携の第一弾となる。需要低迷の続く石油化学・塩ビ業界の再編成の引き金となろう」としている。

公取委はこれに対して以下の理由でこれを承認した。

問題点:塩ビ全体では出荷数量シェアは16.1%

うちペーストはシェアが40%を超え、国内におけるペーストのメーカーは5社から4社となる。

判断:ペーストは塩ビの1種で、塩ビ全体では問題なし。

念のためペーストだけ見ると、他の1社シェアが30%で他2社も10%、有力な競争者あり、また

輸入圧力あり、一部の汎用品も代替品として機能

→実質的に競争を制限するとはいえない。

2005/6/15 公取委 事例 http://www.jftc.go.jp/ma/jirei/6nendo.pdf

1994/12、日本ゼオン、住友化学、サン・アロー化学とサン・アローの親会社トクヤマ(当時は徳山曹達)の4社は3社の塩ビ事業を統合することを発表した。同時に呉羽化学は新会社への不参加を発表した。

1994/12/31、呉羽が第一塩ビ販売から実質離脱。

1995/2/1、呉羽の第一塩ビ販売持株を3社が買い取るとともにトクヤマが出資した。

(出資比率 ゼオン 40%, 住化

30%, サンアロ- 20%, トクヤマ 10%)

1995/7/1 新第一塩ビスタート

| ①社名 | 新第一塩ビ株式会社 商標 「ZEST」(Zeon、Sumitomo、Sun-arrow、Tokuyamaの頭文字から) |

|

| ②資本金 | 70億円(第一塩ビ販売の資本金

90 百万円を増資) 出資比率 日本ゼオン 40%、住友化学 30%、サン・アロ- 20%、トクヤマ 10% |

|

| ③事業目的 | 将来は原料VCMから加工品までの総合塩ビメ-カ-を目指す。 スタ-ト時は塩ビ樹脂(ペ-スト、特殊品を含む)の製造販売と、 日本ゼオンの製造する塩ビ強化剤MBS樹脂の販売を行う。 |

|

| ④工場と能力 | 3社の5工場(千葉、高岡、水島、新居浜、徳山)の塩ビ樹脂製造設備を譲受ける。 工場 ( )は工場立地と能力(千トン) 汎用品:住化(千葉 35)、ゼオン(水島 120)、サン・アロー(徳山125)、 第一塩ビ製造(千葉:60+呉羽枠 20) ペースト・特殊品:住化(愛媛 25)、ゼオン(高岡 65) 合計 呉羽枠除き 430 * 第一塩ビ製造の3社及び共販会社の持分は新第一塩ビが引き継ぎ、同社と呉羽のJVとした。 |

|

| ⑤従業員 | 約80名 (営業、研究、管理) なお工場そのものは譲渡を受けたが、製造は各親会社に委託するため、製造要員は含まない。 |

|

| ⑥初年度売上高 | 年間400億円 |

* 原料VCMは各社が供給した。

住化(千葉塩ビモノマー 公称能力

210)

ゼオン(山陽モノマー 公称能力 230)

トクヤマ(サン・アロー化学 公称能力

135、1996/12にS&Bを実施、300に)

*

同社は同年末に、呉羽を含む4社の共有技術を使って、インドネシアのPT

サイアム マスピオン ポリマー社に

内部ジャケット方式のPVC技術をライセンスしている。

タイ(サイアムセメント)とインドネシア(マスピオン)のJVで能力は

120千トン

呉羽は離脱の理由を次の通りとした。

新第一塩ビは共販品目以外のペーストレジンや特殊塩ビなどを含む塩ビ全体をカバーする構想

呉羽は共販品目である汎用グレードが殆ど、電解ソーダ、塩ビ強化剤および塩化ビニリデン樹脂事業と深く関連

新第一塩ビは全国展開を図るが、呉羽は東日本の大手ユーザーを中心

いわき市にある錦工場の立地を生かし、東日本のユーザーに、優れた品質の汎用グレードを効率的に供給し、塩ビ強化剤など周辺の強力な商品と一体となった運営によって、独自の塩ビ事業で十分競争力を発揮できるとした。

呉羽化学はその後、VCMの供給元の旭硝子と、千葉地区の電気化学との3社の統合の協議を行った。

しかし、電気化学が大洋塩ビに参画したため、この計画はつぶれた。

この結果、呉羽化学は単独での生き残りを図ることとした。

錦工場の混合ガス法、原油ガス法の停止後はVCMを旭硝子と住友化学に頼っていたが、住友化学が新第一塩ビに入ったため、旭硝子との提携を強め、旭硝子の設立していた京葉モノマーに参加し、引取権を得た。

旭硝子は米PPGインダストリーズとの50/50JVの旭ペンを1966年に設立した。

VCMと塩素系溶剤を一貫して生産するもので、設備能力はEDC

250千トン、VCM 50千トン、溶剤が合計 730千トン。

このほか、旭硝子は鹿島塩ビモノマー、千葉塩ビモノマーに参加し、それぞれからVCMを引き取っている。

旭硝子は千葉工場内に200千トン能力のVCMセンターをつくる構想をたて、1993年に丸善石油化学とのJVの京葉モノマーを設立した。工場は1995年春に完成したが、呉羽は同年7月これに参加し、25%の引取権を得た。

| 出資比率 | ||||||||||||

|

新第一塩ビがスタートしてすぐの1995/9月、東ソー・三井東圧・電気化学の3社が翌年4月に塩ビ樹脂事業を統合することを発表した。生産能力58万トンという最大企業の誕生だが、東ソーは共同塩ビ、三井と電化は日本塩ビ販売と、異なる共販会社のメンバー同士の提携である。両共販とも1995年末に解散した。

電気化学は上記の通り、旭硝子、呉羽化学との事業統合を検討していたが、電解-VCM-PVCのビニルチェーンの拡大を図っていた東ソーの誘いに乗った。東ソーの提案するVCM価格が旭硝子の価格より有利であったからと言われている。

(当初、三井東圧と東ソーの塩ビ事業統合の記事が出た)

| 社名 | 大洋塩ビ | |

| 設立 | 1996/1/1 | |

| 営業開始 | 1996/4/1 | |

| 資本金 | 10億円 出資比率 東ソ- 37% / 三井東圧 37% / 電化 26% |

|

| 事業内容 | PVC(但し東ソ-のペ-スト[南陽工場]は除く) 設備はJVに譲渡せず、親会社が製造受託する。 |

|

| 従業員 | 75名(営業、管理、研究・開発) | |

| 初年度売上 | 500 億円 | |

| 能力 | 東ソ-(四日市)

250千トン(南陽ペ-スト25千トンは除外) 三井東圧(大阪) 122 電気化学(千葉) 94 日本PVC(大阪) 114 三井東圧60% / 電化40% JV (合 計) 580千トン |

* VCM

東ソーは自社のビニル・チェーンからの供給を前提に塩ビ事業統合を行った。

当初は三井東圧は自社VCM(109千トン)、電気化学は千葉塩ビモノマーの自社枠から供給。

三井化学は、1999/12に大阪工場の電解(苛性ソーダ換算

70千トン)、VCM(109千トン)を休止。

東ソーにエチレンを供給してVCM

100千トンを製造委託。

電気化学は構内に東ソー負担でVCMタンクを設置、千葉塩ビモノマーからの撤退を要請。

東ソーはこれを前提に南陽に1996/4、第二VCMプラント第1期

30万トンを建設した。

新第一塩ビ設立時の同社の能力は430千トンで当時は国内最大であった。

新第一塩ビ 430千トン

信越化学 390

鐘淵化学 270

東ソー 250

三菱化学 244

大洋塩ビの能力は580千トンで日本一となることになるが、1995/9の設立発表直後に3社は能力増強を発表した。

信越化学 :公称390千トンだが実は490千トンであり、更に550千トンに増強中

鐘淵化学 :高砂のVCM(470千トン)をデボトルネッキングで年末に520千トンにする。

300千トンのPVCを年末に370千トンに増強、将来は高砂・鹿島2工場で450千トン以上の体制とする

三菱化学 : 水島現状 124千トンをS&Bで160千トンとし、四日市と合わせた合計能力を280千トンとする。(下記)

三菱化成は三菱油化との合併を機に、子会社でPVCメーカーの三菱化成ビニルを樹脂加工の専業メーカーにし、PVC事業を吸収して電解からPVCまでの一貫体制となった。

(三菱化学誕生に当たり、信越化学は鹿島塩ビモノマーにエチレンを供給する三菱化学がPVCで競合者となることから、エチレンタンクを設置して他からも購入できるようにしようとした経緯がある。交渉の結果、取り止めた)

三菱化学は新第一塩ビ、大洋塩ビの誕生を受け、1996年末にS&Bにより水島で100千トンプラントを建設した。

(内部ジャケット方式採用、2系列64千トンを停止、水島160千トン、四日市120千トンの計280千トンとした)

更に三菱化学は1996年、東亞合成との提携に踏み切った。

東亜合成はセントラル硝子、東燃化学とのJV・川崎有機(出資比率70%)で年産100千トン設備を稼働させているほか、徳島工場に同20千トン設備を持つ。

東亞合成が徳島の老朽化した20千トン設備を廃棄して川崎に三菱化学技術で100千トン設備を新設し、うち50千トンを三菱化学が鹿島塩ビモノマーのVCMを持ち込んで委託加工する。

東亜にとってはS&Bのリスクの軽減、三菱にとっては以前から探していた関東地区への供給ソースの確保というメリットがある。

東亞合成は.徳島工場を97年8月末で停止、川崎の新工場は1998/4に商業運転を開始した。

その後のPVC事業の損益悪化で三菱化学は塩ビ事業を非コア事業と位置付けたが、水島のエチレンの維持のためにはPVCの存続が不可欠であること、三菱樹脂、三菱化学MKVなどの加工事業の存在もあり、提携している東亞合成との塩ビ事業統合を決めた。東亞合成側も増設した新設備が重荷となっていた。

2000/4/1、統合会社がスタートした。

| 会社名 | ヴイテック㈱ (英文社名:V-Tech Corporation) | |||

| 営業開始 | 2000/4/1 | |||

| 資本金 | 60億円 出資比率 三菱化学 60%、東亞合成 40% | |||

| 事業 | 電解製品(水島)の製造、VCM(水島)及びPVCの製造・販売及び研究開発 電解製品の販売は三菱化学100%のダイアケミカルに委託 |

|||

| 従業員数 | 約160名 | |||

| 売上高 | 約350億円(見込み) | |||

| 能力 | 電解(水島) 135千トン(苛性ソーダ97%換算) | |||

| VCM(水島) 300千トン *他に、セントラル化学はVCM生産を継続、ヴイテックに供給 | ||||

| PVC 合計 390千トン(川崎 180、四日市 110、水島 100) |

| * | 三菱化学は旭硝子とともに、2000/3/末で鹿島塩ビモノマーからのVCM引取権を放棄している。 |

| * | 東亜合成は、セントラル硝子、東燃化学とのJVの川崎有機を、東亜合成の100%子会社とし、PVC設備はヴイテックに移管、残りの機能性モノマー(アクリル・メチルプロパン・スルホン酸)専業メーカーになったが、2001/11、東亞合成が吸収合併。 |

なお、これより先、1999/5に新第一塩ビが改組を発表、2000/3/末で水島のPVC工場を停止、これを受け、ゼオン構内にあるゼオン、旭化成、チッソのVCM合弁会社の山陽モノマーも2000年3月で停止することとなった。

この結果、旭化成(延岡の塩化ビニリデン原料)及びチッソ水島向けのVCMのうち75千トンを、3年間、三菱化学が旭化成から塩素とエチレンの供給を受け製造受託する。

1995/2、両社は合成樹脂事業を集約・統合することにより国際的規模を実現し、経営の効率化を通じて国際競争力の確保を図ることで合意したと発表した。

申請を受けた公正取引委員会はHDPEについては新会社のシェアが24.3%かつ第一位となるが、競争業者の存在と輸入圧力から問題なしとした。

しかし、PPについては日本石油化学の下記の事業提携を考慮すると問題であるとした。

これに対して日本石油化学からPPの共同生産会社への出資をとりやめるとの申出があり、公取委はこれを承認した。

(1996/5/30 公取委 企業結合事例 http://www.jftc.go.jp/ma/jirei/7nendo.pdf)

1996/3 三井東圧と泉北ポリマー/浮島ポリプロを交換

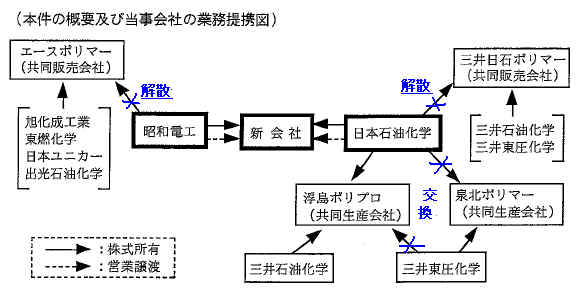

日本ポリオレフィンは1995/7設立、1995/10営業開始した。

同社は親会社による製造受託ではなく、新会社が製造主体としたため、コンビナート法等の手続きが煩瑣であったと言われる。

| 新会社の概要 | ||

| ①社名 | 日本ポリオレフィン(JPO) | |

| ②資本金 | 100億円 出資比率 昭和電工 65%:日本石油化学 35% |

|

| ③設立年月日 | 1995/7/1 | |

| ④営業譲渡日 | 1995/10/1 | |

| ⑤従業員数 | 1,056 | |

| ⑥工場 | 大分、川崎 | |

| HDPE 331千トン/年 LDPE 214 LLDPE 110 PP 346 計 1,001 |

||

| 1996/7、JPOはモンテル・インターナショナルとの間で自動車用中心のPP製品の製造販売のJVを設立した。 | |||||||||

| 社名 | Montell-JPO | ||||||||

| 設立 | 1996/7/1 | ||||||||

| 営業開始 | 同上 | ||||||||

| 資本金 | 8億円 JPO 50%、Montell International 50% |

||||||||

| 事業内容 : |

|

||||||||

1998/9、昭和電工/日本石油化学とMontell Polyolefinsは、 合弁会社を設立し、JPOのポリプロピレン事業を移管して日本におけるPPの製造・販売を共同で行うことにつき基本覚書を締結した。

具体的な構想: |

||

| 1) | 新会社はPP事業において世界一の規模と技術力を有するMontellと、JPOを通して日本のポリオレフィン事業をリードしてきたSDK、NPCの経営資源の融合により、世界トップレベルのPPメーカーを目指し、生産・販売両面の機能向上と国際的視野での競争力強化を図る。 | |

| 2) | 新会社は生産においては、Montell技術を軸として、設備の大型化、最新の触媒・プロセス技術の導入等により世界最高水準の生産体制構築を図る。 | |

| 3) | 新会社は技術開発においては、MontellのR&D世界ネットワークとの結合により、飛躍的なレベルアップを実現するとともに、日本における次世代先進樹脂の開発を加速する。 | |

| 4) | 新会社はMontellグループ 世界ネットワークとの緊密な連携により、高い技術力を有する樹脂開発および供給のセンターとして日本カスタマーの海外展開を強力にサポートする。 | |

昭和電工と日本石油化学はモンテルとのPP事業統合に備え、体制整理を行った。

1)50億円の増資により、債務超過回避

2)日本ポリプロの旭化成水島工場内のプラントを停止、大分と浮島ポリプロにPP生産を集中

| 1999/5/1、モンテルエスディーケーサンライズ(略称MSS)が営業開始 | |||||||||||||||||||||

| 1.社 名 | モンテルエスディーケーサンライズ株式会社(略称MSS) | ||||||||||||||||||||

| 2.資本金 | 63億円* | ||||||||||||||||||||

| 3.出資比率 |

|

||||||||||||||||||||

| 4.事業内容 | ポリプロピレン、キャタロイ・プロセス製品およびHMS製品の生産、販売ならびに研究開発 | ||||||||||||||||||||

| 5.年産能力 |

|

||||||||||||||||||||

| 6.従業員数 | 約200名 | ||||||||||||||||||||

| 7.売上高見込み | 年間約300億円 | ||||||||||||||||||||

*新会社は、手続き上はMontell-JPO(資本金13億円)を50億円増資し、JPOからPP事業を譲り受け、社名変更

*増資にあたり昭和電工および日本石油化学は投資会社(エスディーケイ・サンライズ投資)を作り出資

SDKサンライズは昭和電工65%、日本石油化学35%

MSSの株主のモンテル社は2000/10、モンテルはタゴール社、エレナック社と合併し、世界最大級のポリオレフィン製造会社であるバセル社として新たに発足

これに伴い、MSSは2001/1 サンアロマー(SunAllomer

Ltd.)に社名を変更した。

また、2000/9に設立された韓国ポリミレイ社へ資本参加

| 社名 | Polymirae | |||||

| 資本構成 | 大林産業 | 50% | ||||

| サンアロマー | 30% | |||||

| バセル・インターナショナル | 8% | |||||

| 台湾ポリプロピレン | 12% | |||||

| 生産能力 | 設備:1)バセル社Spheripol技術によるプラント4基* 2)最新鋭パイロットプラント1基および研究開発設備 生産能力:年産約 54万トン |

|||||

* 4系列のうち1系列は大林産業がハンファ石油化学との事業スワップで99年末に取得

宇部興産は三井主導の大阪石油化学のメンバーであり、共販会社設立検討の当初は三井グループに参加すると見られていた。

三井石油化学と宇部興産は94年11月に、休止していた宇部興産千葉工場のLLDPEプラントを三井石化のメタロセン触媒技術による気相法LLDPEの商業規模での試験生産に使用し、三井石化は製品の一部を引き取ることで合意している。

この信頼関係をベースに三井石油化学の触媒およびフィルム,宇部興産のコンパウンドおよび自動車分野での強みがそれぞれ補完関係にあったことで実現した。

その後、1997/10の三井石油化学と三井東圧化学の合併に先立ち、公取委の了承を得て、1997/7 三井東圧のPP事業が新たに加わり、再スタートを切った。

| 社名 | グランドポリマー | ||||||||||||||||||||||||||||||||||||||

| 設立 | 1995/7/1 | ||||||||||||||||||||||||||||||||||||||

| 営業開始 | 1995/10/1 | ||||||||||||||||||||||||||||||||||||||

| 資本金 |

|

||||||||||||||||||||||||||||||||||||||

| 能力 |

|

1996/5、三菱化学と東燃化学は、両社のポリオレフィン事業の統合し、新会社を設立すると発表した。

| 1. 会社名 | 日本ポリケム | ||

| 2. 設立 | 1996/5/24 | ||

| 3. 事業開始 | 1996/9/1 | ||

| 4. 資本金 | 事業開始時 20億円 1998/11 200億円 |

||

| 5. 出資比率 | 事業開始時 三菱化学

50%、東燃化学 50% 1998/11 三菱化学 65%、東燃化学 35% |

||

| 6. 事業内容 | 両社のPE樹脂、PP樹脂等の合成樹脂およびこれらを主原料とするコンパウンドの製造および販売 (新会社が販売する合成樹脂の製造は、当面両親会社において実施する。) |

||

| 7. 売上高 | 約1500億円 | ||

| 8. 従業員数 | 約400名 | ||

| 9. 注 | 日本ユニカー(株)のポリエチレン事業(電線被覆グレードを除く)の参加については東燃化学、 UCC社及び日本ユニカーの3社間で引き続き交渉継続中である。 |

日本ポリケム設立後も東燃化学の関係会社である日本ユニカーをはじめ、その他企業の参加努力を続けたが、交渉は難航し、日本ユニカーとの合併は成立しなかった。

1998/11、製造およびR&D部門を統合するとともに資本金を200に増資し、出資比率も譲受資産に見合って、当初の基本協定書通り

65/35に変更した。

1999/12月期に、No Loss, No Profitから、実質的な事業会社となり約50億円の経常利益を確保し、収益の一部を配当している。

| 社名 | 京葉ポリエチレン | |

| 設立 | 1997/8/7 | |

| 営業開始 | 1997/10 | |

| 資本金 | 4億8,000万円 | |

| 株主 | 丸善ポリマー、チッソ石油化学(折半出資) | |

| 事業目的 | 高密度ポリエチレンの販売(国内および輸出) | |

丸善ポリマー

1981/3 「日産丸善ポリエチレン」設立(日産化学 51%、丸善石化 49%)

日産化学、日産ポリエチレンのHDPE事業継承

1989 丸善石化 70%に。

1990 丸善石化 100%

1991 社名変更 「丸善ポリマー」

三井石油化学と住友化学は、1996/11、三井石化の開発したメタロセン触媒による気相法直鎖状低密度ポリエチレンの生産を目的とする合弁会社を設立した。両社は、合弁会社から製品を引取り、それぞれ独自のマーケティングにより本事業の拡大を図る。(宇部興産・千葉でテスト生産)

住友化学は千葉ポリエチレンでL-LDPEを生産しているが、メタロセン触媒によるL-LDPEは、低温での熱融着性、強度等に優れ、新規用途が見込まれるほか、樹脂加工段階での生産性が大幅に改善されることから、国内外での需要拡大が期待されており、三井石化の計画に参加した。

| 会社名 | 日本エボリュー | ||||||||||||||

| 設立 | 1996/11/20 | ||||||||||||||

| 資本金 | 4 億円 | ||||||||||||||

| 出資比率 | 三井石化 75%、住友化学 25% | ||||||||||||||

| 事業目的 | メタロセン触媒によるLLDPE の製造 | ||||||||||||||

| 製造設備 |

|

||||||||||||||

| 製品の引取 | 出資比率 |

| 公取委は以下の理由でこれを承認している。 | |

| 両社のL-LDPE生産能力を合算すると28.3%、第一位となるが、本件は新工場建設で提携するもので、競争単位の数は減少しない。 | |

| 生産されるL-LDPEはそれぞれ独自で行い、既存LDPEの販売を含めて両社の販売面での協調関係が醸成されるおそれは小さい。 | |

| 生産能力シェア20%を超える競争事業者が存在するとして、問題なしとした。 | |

| (2007/6/16 公取委 企業結合事例 http://www.jftc.go.jp/ma/jirei/8nendo.pdf ) | |

三井東圧と住友化学は両社のポリスチレン事業を分離、統合し、折半出資で新会社を設立することで合意し、1997/10月に営業開始した。

三井東圧は宇部にSMプラントを持ち、大阪工業所に年産

133千トンの生産設備(GP,HI各2系列)を保有していたほか、サンスチレン(電気化学工業と三井化学の合弁会社)から年間17千トンのPSを引き取っており、実質的には年産150千トンの生産設備を保有していた。一体化に伴い、サンスチレンの株式は電気化学に譲渡した。

住友化学は、昭和電工とのJV・日本ポリスチレン工業(NPS)のプラントが停止、同社から離脱したが、千葉に独自に建設した92千トンの設備(GP,HI各1系列)を保有していた。

社名については日本ポリスチレン(JPS、「工業」は付けず)とし、昭和電工の了解を得た。

| 社 名 | 日本ポリスチレン㈱(Japan Polystyrene Inc.:JPS) | ||||||||||||||||

| 設 立 | 1997/8/1 | ||||||||||||||||

| 営業開始 | 1997/10/1 | ||||||||||||||||

| 資本金 | 20 億円(両社折半出資) | ||||||||||||||||

| 事業目的 | PS の開発、製造、販売 | ||||||||||||||||

| 従業員数 | 約100 名 | ||||||||||||||||

| 生産能力 |

|

||||||||||||||||

| 売上高 | 初年度 250億円(年間ベース) |

| 1985/10 | 電気化学、三井東圧、新日鐵化学JVとして設立 電化千葉工場内にHIPS 34千トンプラント建設(三井東圧技術) |

||

| 1993/10 | 新日鐵化学撤退 → 電気化学 50%、三井東圧 50% | ||

| 1997/10 | 三井東圧が住友化学とPS事業一体化 三井東圧の持株を電気化学に譲渡 |

||

| 1998/3 | 電気化学が吸収合併 |

旭化成工業と三菱化学はPS事業を統合して1998/10月にエー・アンド・エムスチレンとして営業を開始した。

旭化成は旭ダウのPS事業を引き継いだトップメーカーであり、三菱化学は三菱モンサント化成の事業を引き継いで3,4位グループを形成していた。

| 社名 | エー・アンド・エムスチレン | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 営業開始 | 1998/10/1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資本金 | 50億円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 株主 | 旭化成工業 50%、三菱化学 50% | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 事業内容 | ポリスチレン樹脂の製造・販売・研究開発 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 従業員数 | 約170人 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 売上高 | 約420億円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 設備の構成 | (単位:1,000トン/年) | ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

両社のPS設備は、それぞれ見直しを行い、559千トンとなっていたが、統合会社では必要な設備は何か、どの設備を買い取るかの検討を進め、結果的には輸出減を見込んで合計40万トンの設備を買い取った。一部は系列変更し、系列的にはGP,HIとも各4系列とし、規模と立地面の最適化を実現した。

元々統合前の能力比は約2:1であったが、三菱の設備を廃棄する代わりに出資比率を50/50にしたとも見られる。

この結果、統合後の設備能力比はおおよそ旧旭化成8割、旧三菱化学2割となったが、原料SMは統合前の能力比の2:1の割合で親会社から購入する。

他の樹脂の統合会社の多くが能力を増やしている中で市場の状況を判断して業界の先頭を切って能力を落としたこと、出資比率に関係なく親会社負担で設備を廃棄し最適化を図ったことは高く評価される。

なお、新聞報道では、三菱化学と旭化成は2000/4月をメドに原料のスチレンモノマーの生産・販売を一体化する方向で検討していると伝えられた。しかし、この件はその後、検討を中止した模様。

1999/4、電気化学工業、新日鐵化学、ダイセル化学工業のポリスチレン事業の分離・統合により東洋スチレンが発足した。

| 社名 | 東洋スチレン | ||||||||||||||||||||||

| 営業開始 | 1999/4/1 | ||||||||||||||||||||||

| 資本金 | 50億円 | ||||||||||||||||||||||

| 出資比率 | 電気化学工業 50%、新日鐵化学 35%、ダイセル化学工業 15% | ||||||||||||||||||||||

| 売上高 | 年間400億円強 | ||||||||||||||||||||||

| 従業員 | 150人 | ||||||||||||||||||||||

| 設備 | 単位:千トン

* 電化・千葉には旧サンスチレン 34 を含む |

同社は統合効果を短期的に発揮するため、当初から製造・販売・研究を一体化した完全独立型企業としてスタートした。

電気化学がバッチ式設備などを中心に約105千トンを廃棄した。

ダイセル化学は後発で、新日鉄化学広畑内にPSプラントを建設、1994年秋に商業生産を開始した。

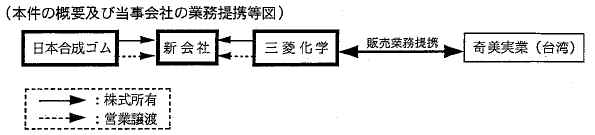

1996/7、JSRと三菱化学のABS事業を統合してテクノポリマーがスタートした。JSRはABSのトップメーカーであり、三菱化学も2番手グループで、テクノポリマーは奇美実業、Bayer、GE(ボルグワーナーを買収)に次ぐ世界4位である。

公取委は申請を受けて、有力な競争業者が存在するため、統合そのものは問題ないとしたが、三菱化学がABS樹脂等で世界第1位の生産能力を有する奇美実業(台湾)との我が国における販売に関する業務提携を行っているのを問題視した。

奇美実業は当時、台湾で100万トンのABS樹脂を生産していたが、三菱化学は奇美に10%の資本参加をし、奇美製品の日本での販売(2万トン程度)を扱っていた。

公取委は奇美実業との我が国における販売に関する業務提携によって競争を実質的に制限することとなるおそれがあると指摘した。

これに対して三菱から、奇美との提携の解消を含めて措置をとるとの返事があり、公取委はこの措置を前提に承認した。

(1996/5/30 公取委 企業結合事例 http://www.jftc.go.jp/ma/jirei/7nendo.pdf

| 社名 | テクノポリマー | |||||||||||||||||

| 設立 | 1996/7 | |||||||||||||||||

| 営業開始 | 1996/10 | |||||||||||||||||

| 資本金 | 30億円 | |||||||||||||||||

| 出資比率 | JSR 60%、三菱化学 40% | |||||||||||||||||

| 売上高 | 440億円(単独-ほかに海外60億円) | |||||||||||||||||

| 従業員 | 360人(うち研究開発 50人) | |||||||||||||||||

| 生産能力 | 単位:千トン | |||||||||||||||||

|

同社は1998/4に当初予定通り製造部門を統合した。

* 協同ポリマー

1982/12 設立

JSR 50%、ダイセル化学 50%ダイセル化学の必要量を供給するもので、ダイセル化学は難燃分野などへのコンパウンド事業を展開

ダイセルは他に住化/住友ノーガタックとのJV・ノバポリマーからAS樹脂を購入していた。(1999解散)

2002/10、鐘淵化学から超耐熱・耐熱ABS樹脂(商標名「カネカMUH」)の営業権を譲り受け、「テクノMUH」の商標名で営業を開始。

「カネカMUH」は1966年の事業化以来、自動車用途を中心に耐熱ABS分野で高いシェアを獲得、事業規模は年産1万数千トン。

特殊ABS樹脂の業容拡大を目指すテクノポリマーと、コア事業への集中による事業基盤の再構築を進めたい鐘淵化学の意向が一致したもの。鐘淵化学は高砂のプラントを他製品に転用した。

なお、2002/10の新聞報道では、東レもテクノポリマーへの事業統合参加を検討しているとされたが、まだ実現していない。

1999年7月、住友化学の100子会社である住化エイビーエス・ラテックスと三井化学のABS樹脂、SBRラテックス事業を統合して日本エイアンドエルが発足した。

三井と住友の事業統合は1997/10の日本ポリスチレンに次いで2番目

(他に製造JVの日本エボリューがある)

| 社名 | 日本エイアンドエル | ||||||||||||||||||||||||||||||||||

| 設立 | 1999/7/1 | ||||||||||||||||||||||||||||||||||

| 資本金 | 60億円 | ||||||||||||||||||||||||||||||||||

| 株主 | 住友化学 67%、三井化学 33% | ||||||||||||||||||||||||||||||||||

| 事業内容 | ABS樹脂ならびにSBRラテックスなどの製造・販売・研究開発 | ||||||||||||||||||||||||||||||||||

| 従業員数 | 350人 | ||||||||||||||||||||||||||||||||||

| 売上高 | 260億円 | ||||||||||||||||||||||||||||||||||

| 生産能力 | 単位:千トン | ||||||||||||||||||||||||||||||||||

|

住化ABS・ラテックス

1963 住友ノーガタック設立 住友化学とUSラバー社の合弁会社

(ABS・SBRラテックス事業開始)1980 住友ノーガタック、住友化学100%に 1988/4 住友ノーガタックにダウ 35%出資 (住友化学とダウがPCのJV契約締結) 1992/4/1 住友ノーガタック、ダウ50%

住友ダウと改称1995/4 住友ダウ、 PC 40千t 設備完成 1995/末 住友ダウ、ABSとラテックスを分離し、PC専業に

→住化エイビーエス・ラテックス設立 住友化学 100%

2001/7 武田薬品が日本エイアンドエルにラテックスの販売委託及び技術ライセンス

2002/10 武田薬品が日本エイアンドエルにラテックス事業の営業譲渡

武田薬品はウレタン事業については三井化学と三井武田ケミカルを設立して 2001/4 から営業開始

ABS樹脂の品質、用途面で宇部サイコンはOA機器分野に強く、三菱レイヨンは車両向けに強みをもっているなどから、補完的効果が大きいとして統合した。

宇部サイコンは宇部に年産110千トン、三菱レイヨンは大竹に同66千トンのABS樹脂設備をもち、合計176千トンと、テクノポリマーに次いで第2位メーカーとなった。

| 社名 | UMG ABS 株式会社 | |||||||||||

| 設立 | 2002/4/1 | |||||||||||

| 資本金 | 16億円 | |||||||||||

| 出資比率 | 宇部興産 42.7%、三菱レイヨン 42.7%、ゼネラル・エレクトリック 14.6% | |||||||||||

| 事業内容 | ABS樹脂事業 | |||||||||||

| (ABS、ASA、SAN、AESの各ポリマー及びそれらを使用するコンパウンド品、 並びに他の樹脂とのアロイ製品にかかる事業) |

||||||||||||

| 設備能力 |

|

宇部サイコン 1963 設立 宇部興産 51%、Borg Warner Chemical 49% 1988/9 GE Plastics(GEP)がBorg Warnerの化学部門を買収

宇部 51%、GEP 49%に

2005/7、日立化成から熱可塑成形材料のスチレン系耐候性樹脂事業の営業権・知的財産権・生産ノウハウの譲渡を受け、営業開始。

* AAS(アクリロニトリル・アクリルゴム・スチレン共重合体)樹脂

日立化成は1970年よりAAS樹脂を販売してきたが、収益の改善は困難であるとの判断で譲渡した。