ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

昨年12月19日に一時32.40ドル/バレルまで下がったWTI原油価格は、株価の回復に合わせ2月後半から上がり始め、10月には80ドルを超えた。

しかし、その後は下がり始めたが、12月中旬から再度上昇に転じ、12月24日の終値は78.05ドルとなっている。

| WTI (ドル/bbl) | ||

| 2008年 | 2009年 | |

| 年初 | 100.00(1/2) | 46.34(1/2) |

| 最高(一時) | 147.27(7/11) | 82.00(10/21) |

| 最低(一時) | 32.40(12/19) | 33.20(1/15) |

| 年末 | 44.60(12/31) | 79.36(12/31) |

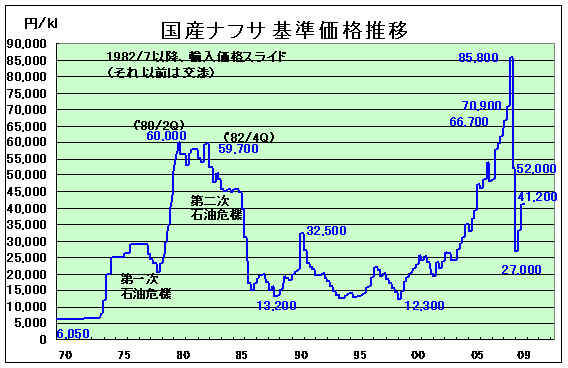

ナフサ価格もこれに合わせて上下している。09/12/31

国産ナフサ基準価格は2008年4Qの52,000円/klから2009年1Qは27,000円に急落、その後、33,300円、41,200円と上昇した。

10月の輸入価格は円高の影響も受け39,304円、11月は39,836円となった。

2ヶ月平均での国産ナフサ基準ベースは 41,500円と、第3四半期比で300円高となっている。

ナフサ価格は上昇しつつあるが、需要減少のなかで一旦下がった製品価格を値上げするのは困難であり、損益に悪影響を与えている。

円高のなかでの製品価格値上げで海外価格との差が大きくなると、海外品の流入も懸念される。

円高が続いている。当初はドル安の影響であったが、その後、中東の不安でユーロも売られた。

ナフサは安くなるが、輸出手取りが減るほか、海外からの流入の恐れも出てくる。

化学品の国内出荷は低迷しているが、中国向けの輸出が好調で、多くの製品で高操業を続けている。

しかし、米国などからの攻勢で海外の価格は低く、かつ円高も影響して、輸出は採算が悪く、単に操業度を上げているだけという状況にある。

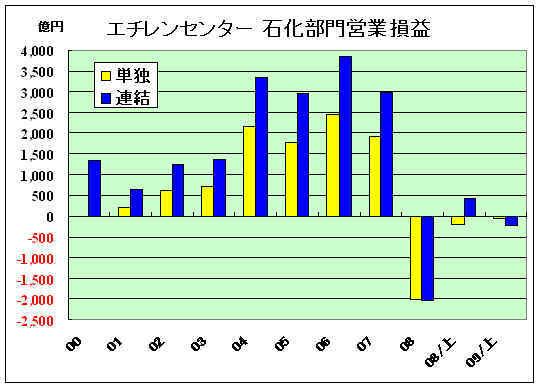

この結果、本年上期の各社の決算は前々年同期、前年同期と比べて大幅な減益で、特に石油化学の比率の大きい会社の損益が悪い。

2009/11/13 中間決算対比

METIの発表したエチレンセンター11社の石化部門の営業損益は昨年度の大幅赤字に続き、本年上期も単独で48億円、連結で227億円の赤字となっている。

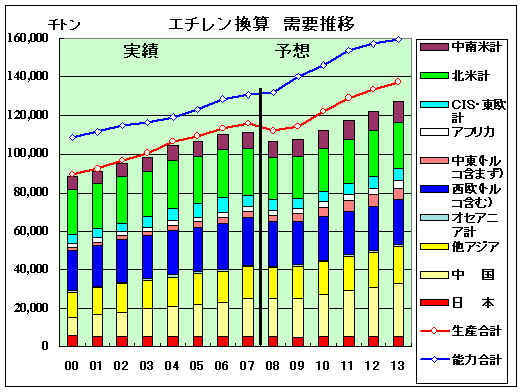

今後、日本の石油化学の損益が大幅に改善する可能性は少ない。

現在操業を支えている中国の需要は政府支援によるもので、いつまでもは続かない。

その中で、中国及び中東の新鋭設備が次々と稼働する。

METIの世界の石油化学製品の今後の需給動向 予測では中国の需要が今後順調に増加したとしても、2013年の全世界の需要は現在の能力よりも少ない。

中国の需要は農村部の所得格差と、将来の不安からの貯蓄性向の高さ(日本と同様)により、今後も引き続き増加するとは考え難い。他方、これに折り込んだ以外にも新増設があるため、設備過剰は必至である。

中国向け輸出で生きている韓国や台湾の企業が日本に輸出する可能性もある。

ーーー

昨年の 2008年の回顧と展望 「終りの始まり」で以下の通り述べた。

石油化学の赤字が続いた場合、石油化学の継続の意義の説明が出来なければ、海外株主は石油化学からの撤退を求めるか、それが行なわれない場合は持ち株を売却するであろう。

三菱ケミカルは7月の欧米での会社説明会で、「石油化学をなぜやっているのか」と聞かれたという。

赤字が続けば、「なぜ石油化学をやめないのか」と問われることとなる。他方で医薬メーカーや信越化学のように高配当の企業がある中で、減配や無配になれば、国内投資家も持ち株の売却をするだろう。

大量の株式が売却されれば、企業の存続も危なくなる。

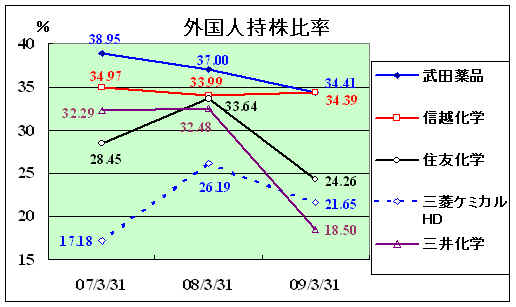

実際に本年3月末で住友化学、三菱ケミカルHD、三井化学の外人持株比率は大きく低下した。(武田薬品や信越化学は余り変わっていない)

他社は発表していないが、三菱ケミカルの本年9月末は更に19.00%にまで下がっている。

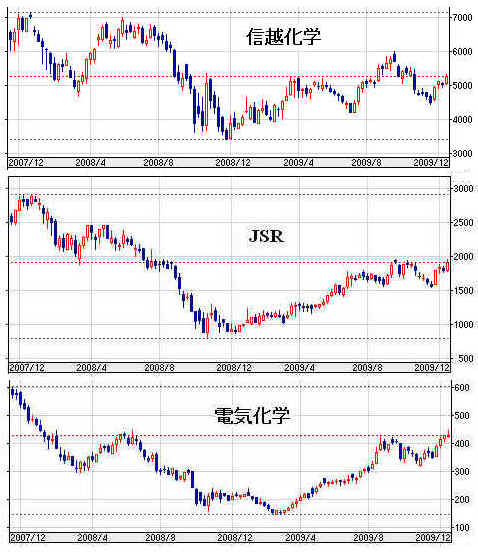

石油化学会社の株価は低迷している。

各社とも2008年秋に株価は暴落しているが、その後、信越化学、JSR、電気化学等の株価は2007年末以降の高値から7割程度までに戻っている。

しかし、住友化学、三菱ケミカルHD、三井化学の株価は低迷したままである。石油化学のない日産化学と対比すると違いは明白である。

医薬、農薬を持ち、石油化学でもサウジに進出して石化ビジョンのはっきりしている住友化学も、Petro-Rabighがまだ損益に貢献していないためか、低い水準にとどまる。

田辺三菱製薬と三菱樹脂を合併し、今回三菱レイヨンを合併する三菱ケミカルHDは昨年後半と同じ水準のままで低迷している。

(三菱ケミカルの場合、三菱ケミカル誕生で三菱化学の株主は株数が1/2になった。このためグラフでは三菱ケミカルHDの実際の株価を2で割っている。)

三井化学は12月に株数で29%増となる増資を行った。

同社は11月13日の発表で手取りを279.5円として、総額を643億円とみていた。

しかし、その後の株価の低下で発行価格は198円となり、手取額は

433億円と、当初予定より210億円もの大幅減少となった。

仮に一般並に7割程度まで戻り、発行価格 700円と仮定すると、手取りは1600億円となる。

株価の低迷で1000億円以上を失ったことになる。

今回の増資で株数が増加したため、株価アップは期待しにくい。

ーーー

昨年も述べたとおり、国内需要に合わせてエチレンセンターを減らすしかない。

現在のエチレン能力は800万トンあるが、内需は600万トン以下である。

しかし、「終わり」がなかなか始まらない。

三菱化学と旭化成が水島のエチレンの統合で1つを止める検討をしているのが唯一である。

最大の理由はエチレンを止めた場合の影響の大きさである。

エチレンを止めると、一部を除いてその工場のほとんどの誘導品も止めざるを得ない。

この場合、製造所の要員が不要になるだけでなく、営業や管理部門の縮小も必要となる。

石化専業の場合は企業の存続そのものが問題になる。

総合化学の場合でも全員を他の事業で吸収する余裕はない。

エチレンを止めざるを得なくても、止められないというのが現状である。

また、ポリオレフィン等の統合会社も問題を複雑にしている。

三菱化学は日本ポリエチレンを設立したが、自社の鹿島、水島のプラントのほか、川崎の東燃化学と新日本石油、更に昭和電工の大分にプラントを持つ。日本ポリプロは千葉の丸善石化、四日市の東ソーのコンプレックスにプラントを有する。

両統合会社の契約がどうなっているか分からないが、プラント停止がエチレンコンプレックス全体の停止に繋がりかねないため、相手会社はプラント停止を統合会社を主導する三菱化学に白紙委任しているとは思えない。

逆に言えば、相手会社は三菱化学と組むことで、エチレンの稼動が保障されている感もある。

ーーー

日本の石油化学は1980年代初めに、どうしようもなくなったが、抜本策は取らず、産構法の下で、エチレンや誘導品の一部廃棄や停止と共販会社設立で一時しのぎを行い、その後のバブルで救われた。

2000年初めには三菱化学の四日市エチレン停止や三井と住友の合併案など、抜本策に動き始めたが、中国バブルが起こった。

このため、本来ずっと昔に解消すべきであった小規模多数のエチレンセンターが残存したままとなっている。

しかし、次の奇跡が期待できない以上、思い切った手を打たないと、共倒れとなるであろう。