国産ナフサ価格 (住友化学社史より) Back

第一次ナフサ戦争

ナフサ価格の上昇

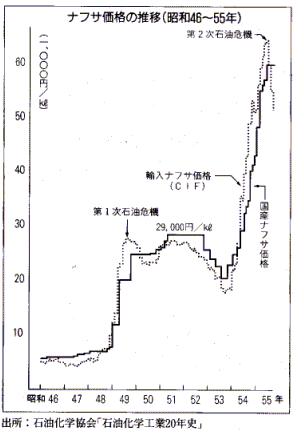

第一次石油危機による原油価格の急騰は、国産ナフサなど石油製品価格の大幅な上昇をもたらした。

昭和47年(1972)10月にkl当たり7000円であった国産ナフサの価格は、48年10月に8000円、同年12月に1万2000円と引き上げられ、49年3月には政府の行政指導により2万円となった。さらに、同年8月の指導撤廃後、同年10月に2万5000円をつけ、なお上昇した。

50年9月のOPECの原油値上げ表明を契機に、政府は石油精製業界における原料高、製品安是正のため、同年12月、石油業法第15条に基づく石油製品の販売価格の標準額を定め、ナフサはkl当たり2万9700円となった。全油種平均では2700円の引き上げが行われ、ナフサは最高の3700円高となった。

石油化学業界は需要の低迷下において、コスト上昇を製品価格に転嫁することが困難であり、国際競争力の低下をも来たすことから、かねてナフサ価格の引き上げに反対してきた。このため標準額設定後も石油精製業界との間で厳しい交渉を続けた。しかし、石油業法によりナフサの自主輸入の道を事実上封じられていた石油化学業界の交渉力は弱く、ナフサ価格は段階的に引き上げられ、51年4月にはついにkl当たり2万9000円と世界最高価格になった。標準額は51年5月に廃止されたが、この高価格は53年2月に前年の10月に遡って引き下げられるまで続いた。

一方、51年当時のエチレン原料を見ると、日本ではその99%をナフサに依存していたのに対し、アメリカでは70~80%が天然ガスで、原油価格上昇の影響は少なかった。また、ヨーロッパではナフサが92%を占めたが、その価格は市場メカニズムによって決定され、51年夏頃から需給状態を反映して下落したため、日本、ヨーロッパ間のナフサの価格差は拡大した。

このため国際競争力の維持と業界の健全な発展のために、51年11月から翌52年7月にかけて、石油化学業界はナフサ輸入関税の免税、国産ナフサに対する原油関税の還付の拡大、ナフサ価格が海外競争国での入手価格より割高にならないための措置、低廉な海外ナフサ入手の開放、資源の有効利用の観点からのナフサ、原油の生だきの縮小、廃止など、自助努力を超える諸問題への政策的配慮を政府はじめ各方面に要請した。

このようななか、52年9月の政府の総合経済対策に、ナフサの輸入拡大と価格の調整を進める方針が盛り込まれた。

当時、為替レートは、先に国産ナフサ価格がkl当たり2万9000円と決定された際の1ドル約300円から、同260円台へ円高になっていた。このため大幅な円高差益を得ていた石油精製会社に対し、石油化学各社は国産ナフサ価格のヨーロッパ並み価格(kl当たり2万4000円~2万5000円)への引き下げを強く求めた。

52年12月、石油化学、石油精製両業界は、通商産業省から、ナフサ問題の早期解決の要請を受けたが、両業界間の交渉は難航した。

53年2月、当社と出光興産とは、52年の10月から12月分のナフサ価格を実質的にkl当たり3000円引き下げることで合意した。これを契機に全般的にようやく標準額の水準が是正され、同2万6000円への価格引き下げが実現した。しかし、円高の影響でこの価格でもなお、円に換算した当時のヨーロッパのナフサ価格より同4000円から5000円割高であった。

その後も国産ナフサの価格は、円高の一段の進行もあり、石油化学側の要求により引き下げが行われ、53年7~9月期にはkl当たり2万500円となったが、中東における政情を反映して同年10~12月期には早くも上昇に転じ、さらに54年初の第二次石油危機発生により再び大幅な高騰となった。

このように、石油危機によって日本の石油化学工業の発展の基盤であった安価なナフサの安定的供給体制は大きく揺らぎ、石油化学各社はナフサ供給源の多元化と国際価格による入手のため、自ら輸入できる道を探ることになった。

この間の石油化学、石油精製業界の厳しいナフサ価格交渉は、世に「ナフサ戦争」(後に、「第一次ナフサ戦争」)と称され、なかでも、当社、出光興産間の交渉は、「チャンピオン交渉」といわれ、その交渉結果に他社の多くが追随した。

第二次ナフサ戦争

1.ナフサ価格の高騰と対策

昭和53年(1978)末から54年春にかけてのイラン政変とアメリカにおける自動車排ガス規制によるガソリン添加剤の変更に起因した同国のナフサ輸入量の増大により、世界のナフサ需給は極度に逼迫し価格が急騰した。それまで輸入ナフサは国産ナフサより廉価であったが、国際市況の高騰を反映して54年3月から国産ナフサよりも割高となった。一方、国産ナフサ価格も原油価格の高騰を反映して上昇を続け、54年末には前年末比でほぼ2倍に、輸入ナフサも2.5倍にもなった。55年2月には輸入ナフサはkl当たり6万4000円に達した。

国産ナフサは需給も逼迫した。従来、石油精製から出てくる揮発油留分から自動車用ガソリンを除いた残りが石油化学用ナフサとして供給されてきたが、54年には原油処理量がわずかしか増加しなかったにもかかわらず、自動車用ガソリンの需要が大きな伸びを示したためであった。

このため石油化学企業は輸入ナフサ使用割合の引き上げや高価なスポットナフサの使用を余儀なくされ、原料の多様化やナフサ使用原単位の削減を図らねばならなくなった。

このようななか、54年10月、石油化学工業協会(石化協)は1980年代の最大の課題は原料対策であるとの認識のもと「石油化学原料問題等研究会」を設置し、まず石油の供給制約下における原料ナフサの量的確保を検討した。

同研究会は55年9月に中間報告を提出するとともに、10月には欧米に調査団を派遣した。この頃には石油化学原料の量的不安は解消したが、原料費の比重増大と原料価格の格差拡大による国別競争力の変化が問題となっていた。折しもアメリカの景気低迷による輸出圧力に加え、カナダのアルバータ州での石油化学コンビナートの完成による輸出が本格化し始めていた。両国は安い天然ガスを原料としていたため、日米・日加間の価格差は広がり、国産ナフサ価格は55年9月以降、輸入ナフサ価格よりkl当たり約5000円も高くなるなどにより構造的価格差による輸入が増大した。

石油化学業界は石油危機に対処して省エネルギーや原料多様化などコスト削減に取り組んできたが、このような状況下ではまず主原料であるナフサを国際価格で確保することが業界の最重要課題となった。

このため石油化学原料問題等研究会は56年1月に提出した報告書の中で、石油化学事業の国際競争力の維持のためには特別な優遇策は不要であるが、日本独特の以下の制度的制約の撤廃と改善が必要であると提言した。

①石油化学企業自身が、自由に原料ナフサを輸入できない(いわゆる輸入権問題)。

②原料ナフサに石油税・関税が課せられている。

③原料ナフサに必ずしも必要でない備蓄の義務が課せられている。

④原油・ナフサ・NGLの生だきが行われている。

2.国際価格による原料ナフサの調達

ナフサ価格交渉

日本では石油業法によりナフサなど石油類の輸入は石油精製会社しかできなかった。このため第一次石油危機後の内外ナフサ価格差に起因した、いわゆる「第一次ナフサ戦争」の結果、化学系石油化学会社7社が設立した石化原料共同輸入株式会杜(PEFIC)が石油精製会社の代理商となってナフサを輸入することになっていた。しかし、資源エネルギー庁が石油精製会社に対して積極的な指導の動きを見せなかったため、石油精製会社のほとんどがPEFICとの代理商契約の締結を拒否した。その結果、同社経由でナフサを輸入できたのは中国品など一部に過ぎなかった。昭和55年度を例にあげると、全輸入量720万klに対し同社経由の輸入ナフサはわずか50万klであった。石油化学会社は安い輸入ナフサを実質的に自由に買えず、依然として石油精製会杜を通じて調達せざるを得ない状況に置かれた。

一方、国産ナフサも石油精製側と石油化学側との間で厳しい交渉が続けられた。第一次石油危機後には石油精製側が出光興産、石油化学側が当社の、いわゆる「チャンピオン交渉」を展開したが、第二次石油危機後は石油精製側は共同石油、石油化学側は当社、三菱油化、三菱化成工業の3社が個別に交渉した。

56年1~6月分の交渉が難航していた同年7月、資源エネルギー庁は石油業法第15条による「販売価格の標準額」設定の検討を始めた。これは56年2月以降の円安の進展と国内の石油需給の緩和から、石油精製会社の業績が急激に悪化し、同年4~9月期の主要14社の経常損失が4700億円に達する見込みとなり、このまま放置すると石油精製会杜の大半が債務超過となる恐れが出てきたからであった。

当時、コスト高と需要減退から軒並み赤字操業を続けていた石油化学業界としてはこの標準額の設定を容認することは到底できないことであり、直ちに業界首脳をあげて強力な反対運動を展開した。いわゆる「第二次ナフサ戦争」の始まりであった。これは石油類の販売価格の標準額設定が過去に37年と50年の2回行われたが、特に50年のときにナフサがその対象油種とされ、標準額が廃止された後も国産ナフサ価格は高止まりし、「第一次ナフサ戦争」といわれる事態を経験していたからである。

その結果、同年9月16日に開かれた石油審議会石油部会において、「石油産業の危機的状況は続いているものの、現時点では直ちに標準額を発動すべき事態にあるとは判断しがたい」との見解が示された。これを受けて標準額の設定は見送られた。

この間、国産ナフサの価格交渉は中断していたが、9月14日、56年上期分についてはようやく妥結することとなった。しかし、7月以降の下期分の価格交渉はまたまた難航し、石油化学側のkl当たり5万7500円に対して、石油精製側は6万3000円を主張して譲らず、ついに石油化学側は当初主張よりさらに低廉なヨーロッパ市況並みの価格を要求するに至った。

* 最終的には56年下期分は57,900円で決定。57/1-3は55,300円、4-6は54,000円。

57/7以降は下記の新方式。(57/7-9は59,600円)

年が明けてもこの対立状態は続き、石油化学側はナフサ輸入権を価格交渉のバーゲニングパワーとするために原料ナフサの輸入自由化を強く政府に求めた。両者の対立はもはや単なる価格問題を超え、原料輸入問題にまで進展したため、交渉はさらに長期化することとなった。

ナフサ輸入権の獲得

これより先の56年4月、約10年ぶりに「80年代における石油化学工業及びその施策のあり方」について検討する「産業構造審議会化学工業部会」が設置された。ここでも石油化学の原料問題が議題となった。

それまで石化協は通商産業省に対し、世界一高いナフサを使わされているとして、いわゆる「原料三重苦」解消のため、海外ナフサの輸入自由化を始め、国産ナフサの石油税還付やナフサ備蓄負担義務の免除などの要請を続けてきた。

この原料問題は12月に公表された産構審同部会の中間答申でも採りあげられ、「我が国石油化学工業の現状をみると、石油、エネルギー対策上の要請からの国産ナフサに係る石油税の賦課、ナフサ輸入に関する石油政策上の制約等の諸外国にはない種々の制度的制約が課されているが、このような市場メカニズムに対する制約については、それぞれの政策目的に配慮しつつ、今後とも緩和の方向で検討していくことが必要であろう」という基本的な考え方が打ち出された。そして政府が実施すべき対策として、

①石油税の免税措置

②原料の輸入体制の改善

③適正な石油製品価格体系の実現、

また、業界が実施すべき対策として、

①安価な原料確保

②石油精製との連携

が提言された。しかし、石油化学側委員からは、一応の方向は示されてはいるものの具体性に欠けているなどの問題点が指摘された。

石油化学各社の56年度の業績は日増しに強まる不況のため一層悪化し、原料対策を早急に具体化する必要に迫られていた。そこで石油化学業界は、原料ナフサ輸入の自由化を強力に推進するため、57年初めから石油業法第12条の規定に基づく輸入業の届出を行う本格的な準備に入った。折から1月にワシントンで開催された日米石油化学スタディーグループの予備会議で、アメリカ側から、「ナフサ輸入を抑え、国産ナフサの優先使用を義務付けているのはガット違反ではないか」として、日本側に対して4月上旬の次回会議までに説明することを要求してきた。

同年2月、当社など化学系石油化学メーカー7社の首脳が揃って通商産業省を訪問し、

①ナフサ輸入権の獲得など輸入に関する石油政策上の制約の撤廃(ナフサ輸入権の獲得)

②輸入ナフサに係る石油税免税措置の延長

③国産ナフサの石油税の石化業界への還付

④適正な石油価格体系の確立

⑤原料ナフサ備蓄義務の撤廃

の5項目を陳情した。その冒頭、土方武石化協会長は、石油化学各社が石油業法第12条の規定に基づく輸入業の届出をする用意がある旨を正式に表明した。

これに対して通商産業省は、石油化学側の届出は石油製品を使う他の業界に与える影響が大きいとして、届出強行の回避を要望した。しかし、石油化学側は消費地精製主義を基礎とした石油業法には問題があるとして、そのエネルギー政策を批判した。結局、通商産業省は焦点であるナフサの輸入自由化について、石油化学側の要求に近い案を作成するとの前向き姿勢を示し、3月末までに具体案の作成を約束した。

通商産業省は4月、産構審化学工業部会会長・有澤廣巳、石油審議会会長・圓城寺次郎の両氏による「石油化学原料用ナフサ対策に関する提言」を受け、「石油化学原料用ナフサ対策について」を省議決定した。その概要は以下のとおりであった。

| ① |

国産ナフサの供給:石油企業と石油化学企業とは各年度に先立ち、四半期ごとの国産ナフサの供給・引取量を協議決定し、通商産業省に届け出る。 |

| ② |

ナフサの輸入体制:合意した国産ナフサ量を超えて石油化学企業が必要とするナフサは、PEFICが石油企業と代理商契約を締結したうえで、同社を経由して実質的に自由に輸入できる。 |

| ③ |

国産ナフサの価格:個別企業間の国産ナフサ価格は、標準的には各四半期ごとの全国の平均輸入ナフサCIF価格に諸掛かり(金融費用、備蓄費、税負担等)を加えたものを基準とする。

国産ナフサの石油税負担は、58年度以降実質的に現行輸入ナフサ(免税)と同様の扱いとする。 |

| ④ |

輸入ナフサの備蓄義務:57年度分は70日に据え置き、以後は別途協議検討する。 |

| ⑤ |

フォローアップ体制等:通商産業省内に連絡会議を設けて、本措置の実施のフォローアップと調整を行う。 |

なお、上記③における諸掛かりは、57年7月~58年3月まではkl当たり2900円、58年4月以後は同2000円になった。(注 国産ナフサの石油税免税、石化業界への還付)

この決定はナフサの輸入完全自由化には至らず、また備蓄問題は先送りになったものの、国産ナフサ価格は国際市況を反映した輸入価格に連動して決定されることを意味し、エネルギー政策のみであった石油政策に産業政策的な原料政策が導入される意義を持っ重大なものであった。しかし、反面においては国産ナフサ価格は輸入価格に連動して決められることになり、国際市況や為替相場の変動により大きな影響を受けることになった。また、国際競争力確保のため、輸入ナフサをいかに安く入手するかなど、石油化学企業の自己責任も大きくなった。

この省議決定により厳しかった第二次ナフサ戦争も終結し、不況に苦しむ石油化学業界はようやく懸案の構造改善のための体制整備問題に全力をあげて取り組める状況となった。

石化原料共同輸入体制の本格始動

通商産業省の省議を受けて、石油化学各社はPEFICと石油精製各社との代理商契約の締結に向けて動いた。しかし、石油精製側の反発もあり、契約締結はなかなか進展せず、契約がほぼまとまってPEFICの輸入第一船がナフサを積み入港したのは、58年のことであった。その後は同社経由のナフサ輸入体制が定着した。