杮審偺強梫帒嬥偼憹帒偵傛傝榙偆偺偑揔摉偲巚傢傟傞丅

乲棟桼乴俿俹俠偺帒杮嬥斾棪偼師昞偺偲偍傝杮僐儞僾儗僢僋僗撪偺懠幮偲斾傋嬌抂偵掅偄丅嶐崱偺帠嬈娐嫬偺岲揮偵傛傝俿俹俠偺嬈愌偼岦忋偟偰偄傞傕偺偺丄墌崅偵傛傞懡妟偺堊懼嵎懝偺敪惗傕偁偭偰丄偙偺傑傑曻抲偡傟傁憗斢嵚柋挻夁偺帠懺偵娮偄傞傕偺偲巚傢傟傞丅

杮審偺帒嬥挷払傪庁擖嬥偵傛傝榙偆偙偲偼丄嵿柋懱幙傪忷惼庛壔偝偣傞偙偲偵側傞丅偙偺偨傔杮強梫帒嬥偼憹帒偵傛傝榙偄丄嵿柋懱幙偺夵慞傪恾傞偙偲偑揔摉偲巚傢傟傞丅

丂丂丂丂丂丂

僔儞僈億乕儖俹俹憹愝丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

丂廧桭壔妛偱偼嶻峔朄偺婜尷愗傟傪峊偊偨1986擭10寧偵宱塩夛媍偵億儕僾儘憹愝栤戣傪晅媍偟偨丅嬶懱揑側憹愝寁夋偱偼側偔丄嬈奅帠忣傪姩埬偟偰係偮偺憹愝働乕僗偵偮偄偰愭偢媍榑傪偟偰傕傜偆偲偄偆傕偺偱偁偭偨丅摨帪偵俿俹俠偱偺俹俹憹嫮偵偮偄偰傕晅媍偟偨丅

丂宱塩婇夋幒偑摨擔偵採埬偟偨俿俹俠偺俹俹憹嫮寁夋偼丄婛懚偺僶儖僋朄侾俀侽愮倲偵壛偊丄僈僗朄偱俁俇愮倲傪寶愝偟偰廀梫憹戝偵懳張偡傞偲偲傕偵丄俹俠俽偺梋忚僾儘僺儗儞懳嶔傕峫偊偨傕偺偱偁傞丅乮宱塩夛媍帒椏乯

丂偙偺惾偱晲撪忢柋偑乽僔儞僈億乕儖偲偄偆捑傒偐偐偭偨慏偵搳帒傪偡傞偙偲偼巀惉偱偒側偄乿偲嫮峝偵斀懳偟偨丅巀斲椉榑偱寢榑偑弌偢丄敿寧屻偺10寧31擔偵嵞搙媍榑偟丄椆彸偝傟偨丅

丂俿俹俠偺僈僗朄愝旛偼1989擭廐偵姰惉丄侾侾寧偐傜憖嬈奐巒偟偨丅摉弶偼怴怗攠偺俢倃亅倁偑偆傑偔摦偐偢丄俢倃乗嘩傊偺曄峏偝偊専摙偟偨偑丄偓傝偓傝偱摦偄偨丅愮梩億儕僾儘偺姰惉偼偙傟傛傝敿擭抶傟丄1990擭俇寧偱偁傞丅俿俹俠偱偺幚愌傪棙梡偟偨丅

------------------------------

乮椉宱塩夛媍偺媍榑乯

侾丏侾俋俉俇擭侾侽寧侾係擔丂俿俹俠偺億儕僾儘僺儗儞憹嫮寁夋

俿俹俠偺億儕僾儘僺儗儞憹嫮寁夋偵偮偄偰峀壀庢掲栶傛傝愢柧偑偁傝丄杮擔偺摙榑偼丄師偺俁揰偵娭偟摙媍傪偟偨偄巪偺栤戣採婲偑偁偭偨丅

丂嘆 俿俹俠億儕僾儘憹嫮僾儘僕僃僋僩偑僼傿乕僕僽儖偲峫偊傞傋偒偐偳偆偐丅

丂嘇 擔杮偺嬈奅栤戣傪偳偆挷惍偡傞偐丅

丂嘊 帒嬥挷払偺棈傒偱丄偙偺嵺丄摉幮偺僔儞僈億乕儖寁夋傊偺偐傒崬傒曽傪尒捈偡偐丅

晲撪忢柋丂丗僔儞僈億乕儖愇壔偼栚壓弴挷偵傒偊傞偑丄愇桘忣惃偼晄埨掕偱丄彨棃戝偒側壸暔偵側傞壜擻惈偼廫暘偁傞丅偦偺傛偆側偲偙傠偵戝偒側搳帒傪偡傋偒偱偼側偄丅偙偺搳帒傪惓摉壔偡傞偲偡傟偽丄摉幮偺晧扴傪尭傜偡偙偲偑壜擻偲側傞応崌偺傒惓摉壔偝傟傞偑丄偦傟傕憡庤偲偺岎徛傪峫偊傞偲晄壜擻偲巚傢傟傞丅

怷杮暃幮挿丂丗杮審偼堦斒榑偲偟偰偼寽擮偑偁傞偑丄嶐擭棃偺墌崅偱忣惃偼堦曄偟嫞憟椡偼岦忋偟偨丅偠偄偭偲偟偰偄偰傕崱埲忋偵懝塿傪夵慞偡傞庤棫偰偼側偄丅

晲撪忢柋丂丗崱屻偺搳帒偵偮偄偰偼墌崅偺儊儕僢僩偑偁傞偑丄婛懚暘偼墌偱寶愝偟偰偍傝嫞憟椡偼側偄丅僔儞僈億乕儖偲偄偆捑傒偐偐偭偨慏偵搳帒傪偡傞偙偲偼巀惉偱偒側偄丅偙偺傛偆側榖偑戞擇丄戞嶰偲懕偗偽傛偄偑丄偙傟偱廔傢傝偱偁傞丅杮搳帒偼丄傕偆彮偟條巕傪尒偰偐傜敾抐偡傋偒偱偼側偄偐丅

壀栰愱柋丂丗崱屻偺変乆偺巇帠偼捑傒偐偐偭偨慏傪彮偟偱傕捑傓偺傪杊偖傛偆側偙偲傪峫偊傞偙偲偱偁傞丅偦偺偨傔偵杮審偼椡偲側傞偺偱偼側偄偐丅

悈栰愱柋丂丗戅偔偵偟偰傕宍傪惍偊偰偍偐側偄偲堷偔偵堷偗側偄丅杮審偼巗応僯乕僘偺曽岦偵儈乕僩偟偨傕偺偲巚偆偺偱丄捛偄慘傪擖傟偰偱傕傗偭偰偍偔傋偒偱側偄偐丅偦偆偡傞偙偲偱揚戅偺応崌傕僾儔僗偲側傞丅

幮挿丂丗僆儗僼傿儞僶儔儞僗傪偲傝傗偡偔偟偰偐傜戅偔丅戞堦埬偑偄偄偺偩傠偆丅

捤忢柋丂丗戞堦埬偺曽偑偄偄偲峫偊傞丅

杧忢柋丂丗僔儞僈億乕儖偼柉塩壔偺曽岦偵偁傞丅儊儕僢僩偺偁傞夛幮偵偟偰偍偐側偄偲偄偗側偄丅

晲撪忢柋丂丗杮審幚巤偱偦傫側偵偄偄奿岲偵偼側傜側偄丅

暃幮挿丂丗崱屻偼擔杮偐傜偺桝弌傕擄偟偔側傝丄僔儞僈億乕儖愇壔傕偙偆側傟偽幪偰偨傕偺偱偼側偄丅彨棃惈傕尒崬傔偰偒偨丅

壀栰愱柋丂丗儘乕僇儕僛乕僔儑儞偼恖偩偗偱側偔帒杮傕偦偆偡傞偙偲偱側偗傟偽偄偗側偄丅

埳摗愱柋丂丗偙偺憹愝偱摉幮偼媄弍椏傪偲傜側偄偱丄偦偺戙傢傝寶愝帒嬥偼僔儞僈億乕儖惌晎偵弌偝偣丄僗働僕儏乕儖傪寛傔偰彊乆偵摉幮偺弌帒斾棪傪尭傜偟偰偄偔傛偆偵偟偰偼偳偆偩傠偆偐丅

壀栰愱柋丂丗忣惃偺曄壔偼帠幚偩偑丄崱揚戅偺寛抐傪偡傞偙偲偼側偄丅戞堦埬偱偄偔偺偑偄偄丅

彫徏尨庢掲栶丂丗億儕僾儘僺儗儞偼嬌傔偰摿挿偁傞僾儔僗僠僢僋偱偁傞丅愜妏俈侽亾偺僔僃傾傪帩偭偰搶撿傾僕傾偺巗応傪奐戱偟偰偒偨偺偵丄傓偞傓偞偲僔儞僈億乕儖懁偵僔僃傾傪搉偡偙偲偼側偄丅

暃幮挿丂丗億儕僾儘僺儗儞偼偄偄偐傕抦傟側偄偑丄僔儞僈億乕儖僾儘僕僃僋僩慡懱傪傒傞偲俿俹俠傪帺暘偺傕偺偵偟丄帺桼偵傗傟傞偲偄偄偑丄偦傟偼擄偟偄丅杮審偼50/50偱俹俠俽侾幮偵傑偲傔偰儘乕僇儔僀僘偟偰偄偔堊偺塧偵側傞偺偱偼側偄偐丅偟偐偟媡偵偙偺墌崅偺忣惃壓偱僪儖偱彜攧偱偒傞婎抧偵偟偰偄偙偆偲偄偆峫偊傕偁傠偆丅杮審偼廳梫栤戣偱傕偁傝丄宲懕摙媍偲偟傛偆丅

俀丏侾俋俉俇擭侾侽寧俁侾擔

侾丏侾侽寧侾係擔宱塩夛媍偱偺怰媍梫巪

奺埾堳偐傜偺偛堄尒梫巪

乮怲廳榑乯

杮寁夋偺廂塿惈偼尨桘壙奿偑忋徃偡傟偽埆壔偡傞偙偲偵側傝丄晄埨掕偱偁傞丅

尰嵼偺僔儞僈億乕儖愇壔帺懱偑婎杮揑偵嫞憟椡側偔嬌傔偰宱塩婎斦偑惼庛偱偁傝丄偙傟偵懳偟峏偵懡妟偺搳帒傪偡傞偺偼儕僗僋傪戝偒偔偡傞丅僔儞僈億乕儖愇壔偺嬈愌悇堏傪傕偆彮偟尒嬌傔偰偐傜丄杮審傕専摙偡傋偒偱偁傞丅

乮幚巤榑乯

師偺俀偮偺偛堄尒偁傝

嘆 杮審偼廂塿惈偑偁傝僔儞僈億乕儖愇壔偺嫮壔嶔偲偟偰幚巤偡傞丅

丂扐偟摉幮偲偟偰偼嬌椡俿俹俠偺儕僗僋偺寉尭傪恾傞傋偔僔儞僈億乕儖懁偺帒嬥晧扴偱偙傟傪幚巤偟丆俿俹俠偺弌帒峔惉傪俆侽乛俆侽偵夵傔傞丅

嘇 崙撪偺憹愝偼梕堈偵傑偲傑傜側偄壜擻惈偑嫮偄丅妿偮傑偲傑偭偰傕嫟摨搳帒偱愮梩偱幚巤偡傞儊儕僢僩偼偁傑傝婜懸偱偒側偄丅

丂摉幮偲偟偰偼俿俹俠傪暘岺応偲擣幆偟偰憹愝傪偡傞偲偄偆愊嬌榑

俀丏奺屼堄尒偺栤戣揰

乮侾乯怲廳埬偺栤戣揰尰嵼丄僔儞僈億乕儖愇壔偼僼儖憖嬈偱偁傞偑廂塿偼傎傏偲傫偲傫偺忬嫷偵偁傝丄廂塿峔憿偑惼庛側偙偲偼柧傜偐偱偁傞丅

偙偺傑傑壗傜偺懳嶔傪偣偢偵悇堏偡傟偽丄摉幮偲偟偰偼丄戝偒側儕僗僋晧扴偺壜擻惈傪忢偵書偊偰偄傞偙偲偵側傞丅

乮屼嶲峫乯

俿俹俠偺憖嬈奐巒屻俁擭娫偺椵懝偼俈俉昐枩亹乮栺俈侽壄墌丒堊懼嵎懝娷乯偱偁傞偑丄壓昞乮棯乯偺擛偔丄杦偳偼俴俢俹俤偵傛傞傕偺偱偁傝丄俹俹偼弶擭搙傪彍偒傎傏偲傫偲傫偱偁偭偨丅乮俀乯幚巤榑乗嘆偺栤戣揰

僔儞僈億乕儖懁偺弌帒嬥偱杮寁夋傪幚巤偡傞応崌丄僔儞僈億乕儖惌晎偼尰嵼崙塩婇嬈偺柉塩壔傪恾傝偮偮偁傝丄梕堈偵墳偠側偄偲巚傢傟傞丅

堦曽丄柉娫偺弌帒幰傪曞傞応崌丄弌帒幰偼壗傜偐偺儕僞乕儞傪梫媮偡傞乮攝摉枖偼惢昳庢埖偄摍乯偲巚傢傟丄揔摉側弌帒幰傪摼傞偺偼崲擄偲梊憐偝傟傞丅乮俁乯幚巤榑乗嘇偺栤戣揰

崙撪偺俹俹憹愝傪尒憲傝丄俿俹俠偺憹愝偱崙撪奜偺廀梫傪廩懌偡傞偺偼師偺俁揰傛傝擄偟偄丅

傾丏擔杮偱昁梫偲偡傞僽儘僢僋僐億儕儅乕偼婡擻嵽偲偟偰廀梫壠偲嫟摨奐敪偟偮偮僌儗乕僪愝掕傪峴偆傕偺偱偁傝丄惗嶻嫆揰偑奀奜偺応崌丄偦偺恦懍側懳墳媦傃尰抧偱偺惗嶻乛嵼屔娗棟偑擄偟偔側傞丅

僀丏 摿宐婜娫偑擔妱傝儀乕僗偱尩偟偔娗棟偝傟偰偍傝丄柶惻桝擖偼枅擭係寧弶傔偺傒丄妿偮栺俆侽侽侽倲掱搙偵側傞丅

埲崀偼娭惻俀俆丏俇墌乛倠倗乮栺侾俇侽倀俽亹乯偺晧扴偑偁傝丄擔杮岦偗偼搶撿傾岦偗傛傝晄棙偲側傞丅

僂丏婎斦惼庛側僔儞僈億乕儖愇壔偵峏偵怺擖傝偡傞偙偲偵側傝丄僔儞僈億乕儖惌晎傕偦偺條偵夝庍偟偰丄傑偡傑偡僐儞僾儗僢僋僗慡懱偵懳偡傞儕僗僋晧扴傪戝偒偔偝偣傜傟傞寽擮偑偁傞丅枖弌帒斾棪傪俆侽亾偵偟偰傕丄幚幙揑側俿俹俠偺宱塩偼摉曽偱堐帩壜擻偱偁傞丅媍帠榐

晲撪忢柋丂丗杮僾儘僕僃僋僩偼偄偄偲偄偭偰傕丄偦傟傎偳偱偼側偄丅傑偨億儕僾儘僺儗儞偼廬棃偐傜傛偐偭偨偲偄偭偰傕丄億儕僾儘偩偗扨撈偱懚嵼偼弌棃側偄丅俹俠俽偼埆偄丅梫偼僐儞價僫乕僩偲偟偰惉棫偟側偄偲偩傔偱偁傞丅墌崅偺尰嵼丄尒捈偡傋偟偲偄偆偙偲偱偁傞偑丄墌崅偩偐傜偲尵偭偰崱偐傜怴婯偵寶愝偡傞偐偲偄偆偲丄偦偆偄偭偨敾抐偼弌偰偙側偄丅僔儞僈億乕儖偑摿偵桳棙偲偄偆揰偼壗傕側偔丄偦傟偳偙傠偐丄帺崙撪偵巗応偑側偄偙偲偑抳柦揑偱偁傞丅曽岦偲偟偰偼椙偔側傠偆偑丄拞崙傕帺惢偡傞傛偆偵側傞偩傠偆丅

杧忢柋丂丗偦偺傛偆側偙偲偼偼偠傔偐傜敾偭偰偄偨偙偲偱偁傞丅偦傟傜傪慜採偲偟偰師偺僗僥僢僾傪峫偊傞昁梫偑偁傞丅

壀栰愱柋丂丗僔儞僈億乕儖偺儊儕僢僩偼僋儕乕儞僈僶儊儞僩偱偁傝丄俋妱偑拞崙恖偱崌棟揑側偙偲偲丄戝偒側儕僼傽僀僫儕乕偑偁傞偲偄偆揰偱偁偭偨丅崱偐傜恑弌偟傛偆偲偟偰傕僔儞僈億乕儖傪慖傇偺偱偼側偄偐丅

暃幮挿丂丗摉弶書偄偨晄埨偵斾傋偰僗僞乕僩埲棃丄怣棅搙丒婜懸搙偑崅傑偭偰偄傞偙偲偼妋偐偱偁傞丅巗応偺惼庛惈偼曄傢傜側偄偑丄拞嬤搶傗拞撿暷偺僒僾儔僀儎乕偵斾傋俿俹俠偼昡壙偝傟偰偍傝丄搳帒偺壙抣偼崅傑偭偰偄傞丅

悈栰忢柋丂丗係侽壄墌偺捛偄慘偵側傞偑夵慞偼愊傒廳偹偱傗傞傋偒傕偺偱偁傞丅億儕僾儘偼搳偘崬傒応偐傜彮偟偢偮曄傢偭偰偒偰偄傞傛偆偵巚偆丅

彫徏尨庢掲栶丂丗俿俹俠偺恖偼偙傟偼偄偗傞偲偺幚姶傪帩偭偰偄傞丅擔杮偼壠揹傪拞怱偲偟偰媫懍偵嬻摯壔偟偰偄偔偩傠偆丅

捤忢柋丂丗崙撪偱偼僠僢僜栤戣傪旔偗偰捠傟側偄丅愮梩偱傗傜側偄偱奀奜偱傗偭偨曽偑偄偄偲巚偆傛偆偵側偭偰偒偨丅暘岺応偱傗偭偰偄偔偺偑偄偄丅俇係擭崰偺姰惉傪峫偊傟偽偄偄丅

幮挿丂丗俿俹俠偱傗偭偰傕廧桭偑傗偭偨偲尵傢傟傞丅傑偨偦傫側偵愭偱傕傗傞偺側傜丄崱偺寢榑偼傗傜側偄偲偄偆偙偲偵側傞丅

埳摗愱柋丂丗寛怱偟偨帪偼栕偗傪婜懸偟偨偺偱偼側偔丄僫僔儑僫儖僾儘僕僃僋僩偲偟偰傗偭偨偺偱丄偙傟埲忋偺捛偄慘傪弌偡偙偲偼側偄丅

杧愱柋丂丗彮偟偱傕傛偔側傞曽岦側傜傗偭偨傜偄偄丅巗応傪梊應偟偰傕敾傜側偄丅庁擖嬥偱傗傟偽偄偄丅

暃幮挿丂丗憹愝偡傞側傜憗偔傗偭偨曽偑偄偄丅崙撪栤戣偵堷偒偢傜傟抶傟傞偲儊儕僢僩偑尭偭偰偟傑偆丅

幮挿丂丗巹傕憗偔傗偭偨曽偑偄偄偲巚偆丅僆儗僼傿儞僶儔儞僗偐傜傒偰丄偙傟偼僩乕僞儖價僕僱僗偲偟偰傕儊儕僢僩偑偁傞丅俈丗俁偱偼擄偟偄偑丄僔儞僈億乕儖懁偑傗傝偨偑偭偰偍傝丄俆丗俆偵偟偰偱傕傗傝偨偄偲偄偆偙偲偵偟偰嬈奅傪愢摼偱偒傞偺偱偼側偄偐丅

丂偨偩捠嶻徣傪俈丗俁偱傗傞偙偲偱擺摼偝偣傜傟傞側傜丄俈丗俁偱傕弌棃傞偐傕抦傟側偄丅

暃幮挿丂丗丂俆丗俆偵帩偭偰偄偔偺偼旕忢偵擄偟偄偲巚偆丅僔儞僈億乕儖惌晎偼柉妶偱傓偟傠惌晎偺帩偭偰偄傞姅傪曻弌偟偰偄傞埵偱偁傞丅偨偩偙偆偄偭偨偙偲傪偲偭偐偐傝偵偟偰俹俠俽摨條丆俿俹俠偱傕庁嬥曉嵪偺偒偭偐偗傪偮偔傝偨偄偲巚偆丅

丂丂怲廳榑偺堄尒傕偩偄傇弌偨偑嵦嶼惈乮俀侽亾戜乯偑偁傞側傜崙撪偲偺娭楢偱僔儞僈億乕儖丒僀僯僔儍僥傿僽偱恑傔傞偙偲傪峫偊偰傒傛偆丅僔儞僈億乕儖懁偵廧桭偼摝偘傞婥偐偲巚傢偣偰偼偄偗側偄偺偱丄岎徛傪偳偆恑傔傞偐丄俿俹俠偺堄尒傕暦偄偰傒偨偄丅帠慜偺弨旛偼弌棃傞偩偗廧桭懁偱峴偆偙偲偲偡傞丅

嵟廔揑偵杮埬彸擣

丂

乲宱塩夛媍帒椏乴

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂徍榓俇侾擭侾侽寧侾係擔

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂宱塩婇夋幒

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂俿俹俠億儕僾儘僺儗儞憹嫮寁夋

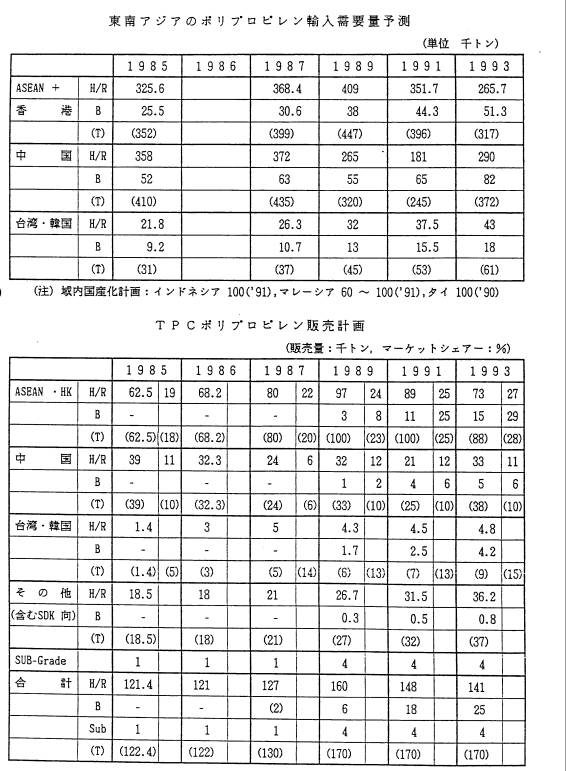

侾丏 庯巪

俿俹俠偺億儕僾儘僺儗儞岺応乮摉幮僶儖僋廳崌朄丄幚惗嶻擻僇侾俀侽愮僩儞乛擭乯偵摉幮偺奐敪偵傛傞僈僗朄偺怴宯楍傪寶愝偟丄僽儘僢僋僐億儕儅乕傪拞怱偵丄摉抧堟偺億儕僾儘僺儗儞廀梫偺憹戝偵懳張偟丄暪偣偰俹俠俽梋忚偺僾儘僺儗儞偺桳岠棙梡傪恾傞丅

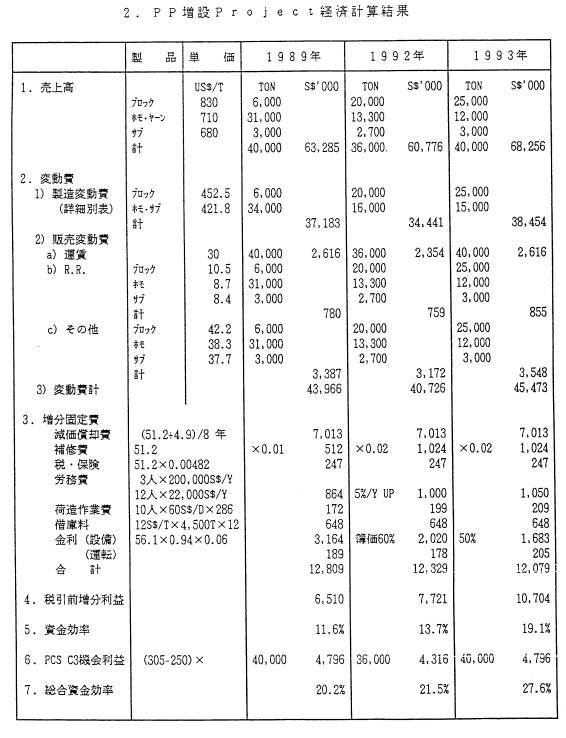

俀. 寁夋偺奣梫

乮侾乯 擻椡丂丂丂億儕僾儘僺儗儞怴宯楍丂36,000僩儞乛擭

乮俀乯 僾儘僙僗丂摉幮僈僗朄僾儘僙僗

乮俁乯 強梫帒嬥丂56.1昐枩僔儞僈億乕儖僪儖乮栺係侽壄墌乯

丂丂丂丂丂丂丂丂乮娷傓媄弍椏乯

丂丂丂丂丂側偍徻嵶愝寁妋掕偺屻丄尒愊挜廂偺忋丄幚峴梊嶼偺嶌惉傪梫偡傞丅乯

乮係乯 憹壛恖堳丂惢憿丂丂丂丂丂侾俀恖乮尰抧恖乯

丂丂丂丂丂丂丂丂 媄弍僒乕價僗丂丂俁恖乮擔杮恖乯

丂丂丂丂丂丂丂丂 壓惪嶌嬈堳丂丂侾侽恖

乮俆乯 岺婜丂丂丂侾俋俉俉擭枛姰惉

乮俇乯 斕攧寁夋乮憹愝暘乯

丂丂丂丂丂丂僌儗乕僪 丂丂丂丂乮扨壙乯 丂丂丂1989擭 丂丂92擭 丂丂丂93擭

丂丂丂丂僽儘僢僋僐億儕儅乕 乮830US$/t乯丂6,000t 丂20,000t丂 25,000t

丂丂丂丂儂儌丒儎乕儞 丂丂丂乮710丂丂 乯 31,000 丂 13,300丂丂12,000

丂丂丂丂僒僽僌儗乕僪 丂丂丂 (680 丂丂) 丂3,000丂丂 2,700丂丂 3,000

丂丂丂丂丂丂寁 丂丂丂丂丂丂丂丂丂丂丂丂 40,000丂丂36,000丂丂40,000

丂乮俈乯宱嵪岠壥丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂扨埵丗僔儞僈億乕儖僪儖丄亾乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂1989擭丂丂 丂丂92擭 丂丂丂93擭

丂丂丂丂丂丂憹壛攧忋崅 丂丂丂丂丂丂丂丂63,285丂 丂60,776丂丂 68,256

丂丂丂丂憹壛棙塿乮俿俹俠乯丂丂 丂丂 6,510 丂丂 7,721 丂丂10,704

丂丂丂丂帒嬥岠棪丂丂丂丂丂丂丂丂丂丂丂11.6%丂丂丂13.7%丂丂丂19.1%

丂丂丂丂僾儘僺儗儞昡壙塿乮俹俠俽乯丂4,796丂丂丂4,316丂丂丂4,796

丂丂丂丂憤崌帒嬥岠棪 丂丂丂丂丂丂丂 丂20.2%丂丂丂21.5%丂丂丂27.6%

俁丏 幚巤偺棟桼

乮侾乯 僔儞僈億乕儖愇桘壔妛僐儞僾儗僢僋僗偼丄侾俋俉係擭俁寧彜嬈惗嶻傪奐巒偟丄帰屻俀擭敿偑宱夁偟偨偑丄偙偺娫丄俿俹俠偺俴俢俹俤丒俤倁俙丒俹俹偼偡偖傟偨昳幙偲恦懍丄妋幚側僨儕僶儕乕偵傛傝丄俙俽俤俙俶丒拞崙摍偺巗応偵峀偔庴偗擖傟傜傟傞偲偙傠偲側傝丄廀梫偵惗嶻偑捛偄偮偐側偄掱偺岲挷側斕攧傪懕偗偰偄傞丅

偲傝傢偗俹俹偼拝幚側廀梫偺憹戝偵懳偟偰丄嫙媼僒僀僪偺寁夋偺抶傟偵傛傞悽奅揑側廀媼僞僀僩偺忬嫷傪斀塮偟偨傕偺偱偁傝丄偙偺忬嫷偼偙偙悢擭夝徚偝傟側偄尒崬傒偱偁傞丅

乮俀乯 傑偨丄摉抧堟偵偍偗傞岺嬈壔偺恑揥丄廇拞墌崅偵傛傞擔杮偺慻棫嶻嬈偺娯崙丒戜榩丒俙俽俤俙俶抧堟傊偺恑弌偺摦偒傪斀塮偟偰丄億儕僾儘僺儗儞偵偮偄偰偼廬棃偺僼僀儖儉丒儎乕儞堦曈搢偐傜丄傛傝崅晅壛壙抣偺僽儘僢僋僐億儕儅乕偺廀梫偑崅偄怢傃傪帵偡偲婜懸偝傟傞丅

乮俁乯 廃曈彅崙偵偍偄偰傕俹俹偺崙嶻壔偑専摙偝傟偰偍傝丄俋侽擭戙偵偼慟師幚巤偵堏偝傟偰偄偔偲梊憐偝傟傞偑丄偙偆偟偨彅寁夋偵愭傫偠偰摉抧堟偵偍偗傞俿俹俠億儕僾儘僺儗儞帠嬈偺堦抜偺婎斦嫮壔傪恾傞偨傔偵偼丄杮審偺懍傗偐側傞幚巤偑朷傑傟傞丅

乮係乯 堦曽丄杮僐儞僾儗僢僋僗偱偼栺係侽丆侽侽侽僩儞乛擭庛偺僾儘僺儗儞偑枹棙梡偵側偭偰偍傝丄俹俠俽偼掅壙奿偵傛傞桝弌傪梋媀側偔偝傟偰偄傞丅偙偺偨傔俹俠俽偲偟偰傕揔摉側僾儘僺儗儞桿摫昳傪摫擖偡傞偙偲偵傛傝杮僐儞僾儗僢僋僗偺堦娧懱惂傪妋棫偟丄帠嬈婎斦偺嫮壔傪恾傞偙偲偑嵟戝偺壽戣偲側偭偰偄傞丅僆僋僞僲乕儖寁夋偑庢傝巭傔偵側偭偨偁偲丄偦傟偵戙傢傞僾儘僺儗儞桿摫昳偺専摙傪懕偗偰偒偨偑巗応曁柾丄宱嵪惈摍偺柺偐傜偄偢傟傕幚尰惈偵朢偟偔杮審偺幚巤偑嵟傕揔愗偱偁傞偲敾抐偝傟傞丅

乮俆乯 杮審偺宱嵪惈偼摉幮偺搳帒婎弨偐傜傒偰昁傜偢偟傕廩暘偱偼側偄偑丄億儕僾儘僺儗儞帠嬈偺奼廩丄俿俹俠偲杮僐儞僾儗僢僋僗偺廂塿椡岦忋偺娤揰偐傜丄杮審傪悇恑偡傞偙偲偲抳偟偨偄丅

係丏 壽戣

丂乮侾乯 帒嬥挷払

杮審偺強梫帒嬥偼憹帒偵傛傝榙偆偺偑揔摉偲巚傢傟傞丅

乲棟桼乴俿俹俠偺帒杮嬥斾棪偼師昞偺偲偍傝杮僐儞僾儗僢僋僗撪偺懠幮偲斾傋嬌抂偵掅偄丅嶐崱偺帠嬈娐嫬偺岲揮偵傛傝俿俹俠偺嬈愌偼岦忋偟偰偄傞傕偺偺丄墌崅偵傛傞懡妟偺堊懼嵎懝偺敪惗傕偁偭偰丄偙偺傑傑曻抲偡傟傁憗斢嵚柋挻夁偺帠懺偵娮偄傞傕偺偲巚傢傟傞丅

杮審偺帒嬥挷払傪庁擖嬥偵傛傝榙偆偙偲偼丄嵿柋懱幙傪忷惼庛壔偝偣傞偙偲偵側傞丅偙偺偨傔杮強梫帒嬥偼憹帒偵傛傝榙偄丄嵿柋懱幙偺夵慞傪恾傞偙偲偑揔摉偲巚傢傟傞丅丂丂丂丂丂丂

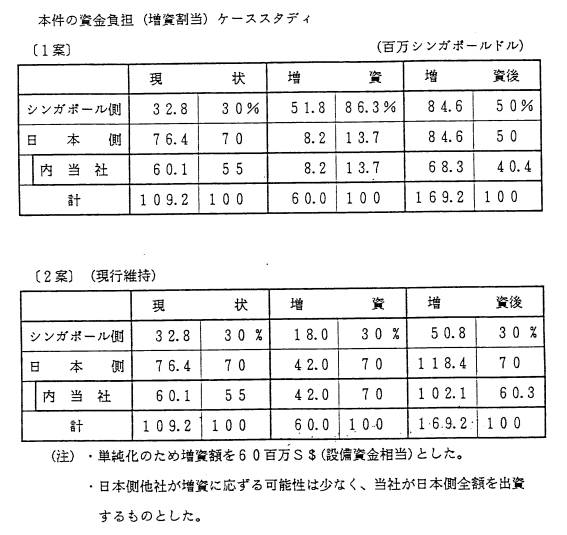

丂乮俀乯 摉幮偺帒嬥晧扴曽朄

杮審偺帒嬥挷払傪憹帒偵傛傝榙偆応崌丄摉幮偑偙傟偵偳偆懳墳偡傋偒偐偵偮偄偰偼僔儞僈億乕儖愇壔偵懳偡傞摉幮偺挿婜揑懳墳曽恓擛壗偵傛傝師偺俀埬偑峫偊傜傟傞丅

乲侾埬乴丂俿俹俠偱偺晧扴寉尭

偙傟傪婡夛偵俿俹俠偵懳偡傞摉幮偺弌帒斾棪偺堷偒壓偘傪恾傞偙偲偵傛傝丄摉幮偺懝塿晧扴偺寉尭傪栚巜偡丅

俹俠俽偲俿俹俠偱偼擔杮偲僔儞僈億乕儖偺弌帒斾棪偑堎側傞偨傔丄僆儗僼傿儞壙奿偺寛掕摍丄椉幮娫偺棙奞娭學偺挷惍偵憡摉偺楯椡傪梫偟偰偄傞丅椺偊偽俿俹俠傕俹俠俽摨條丄擔杮乛僔儞僈億乕儖偺弌帒斾棪傪俆侽乛俆侽偵曄峏偡傟偽椉幮偺棙奞偺暯弨壔傪恾傝偆傞丅乮彨棃丄応崌偵傛偭偰偼俹俠俽丒俿俹俠偺崌暪傕専摙偟偆傞丅乯

乲俀埬乴丂俿俹俠傊偺摿壔

摉幮偺媄弍奐敪椡丒儅乕働僢僥儞僌僇摍偐傜敾抐偟丄俿俹俠偺曽偑俹俠俽傛傝摉幮偲偟偰偺帠嬈揥奐傪恾傝傗偡偔丄彨棃摉幮偺奀奜帠嬈愴棯偺堦娐偲偟偰偺妶梡傪栚巜偡丅偙偺偨傔丄俿俹俠偵懳偡傞摉幮偺帩姅斾棪乮尰嵼俆俆亾乯傪堐帩枖偼堷偒忋偘傞堦曽丄俹俠俽偵偮偄偰偼宱塩柺丒帒嬥柺峏偵偼姅幃偵偮偄偰傕慟師僔儞僈億乕儖懁偵堏忳偡傞丅

丂丂丂丂丂丂 丂丂

丂丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂埲忋

丂丂丂丂丂丂丂乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕乕

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂俹俹憹嫮寁夋丂丂宱嵪寁嶼柧嵶

侾丏 慜採

堊懼儗乕僩丗侾侽侽亸亖侾丏係侽俽亹

丂丂丂丂丂丂丂丂侾倀俽亖俀丏侾俉俽亹丂侾倀俽亹亖侾俆俇亸

俹俹憹嫮娭學丗擻椡丂丂丂丂丂俁俇丆侽侽侽TON乛擭丆乮俽俢俵偁傝乯

丂丂丂丂丂丂丂丂丂寶愝帒嬥丂丂俆侾丏俀昐枩僔儞僈億乕儖僪儖

丂丂丂丂丂丂丂丂丂媄弍椏丂丂丂丂摢嬥係丏俋昐枩僔儞僈億乕儖僪儖乮俁丏俆壄墌乯

丂丂丂丂丂丂丂丂丂俼丏俼丂丂丂丂丂侾丏係亾

丂丂丂丂丂丂丂丂丂憹壛恖堳丂丂丂媄弍丂丂俁恖乮擔杮恖乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂惢憿丂侾俀恖乮尰抧恖乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂壓惪丂侾侽恖

丂丂丂丂丂丂丂丂丂憅屔丂丂丂丂丂 庁屔儀乕僗侾俀俽亹乛TON丒寧

丂丂丂丂丂丂丂丂丂岺婜丂丂丂丂丂侾俋俉俉擭枛姰惉

尨椏丒惢昳壙奿丗尨桘丂丂丂丂俀侽倀俽亹乛俛俛俴

丂丂丂丂丂丂丂丂丂丂丂僫僼僒丂丂丂侾俉侽倀俽亹乛TON乮尨桘梕検摍壙乯

丂丂丂丂丂丂丂丂丂丂丂僄僠儗儞丂丂俁俁俋丂乂

丂丂丂丂丂丂丂丂丂丂丂僾儘僺儗儞丂俁侽俆丂乂

丂丂丂丂丂丂丂丂丂丂丂乂乮桝弌乯丂俀俆侽丂乂乮擔杮拝俠俁壙奿俆俉墌乛倠倗乯

丂丂丂丂丂丂丂丂丂丂丂揹椡丂丂丂丂侾俀丏俇俽亼乛KWH乮1986擭俀寧帪揰偺悈弨乯丂丂丂丂丂丂丂丂丂丂丂俹俹乮僽儘僢僋乯丂丂丂丂俉俁侽倀俽亹乛TON

丂丂丂丂丂丂丂丂丂丂丂 乂乮儂儌丒儎乕儞乯丂俈侾侽丂乂

丂丂丂丂丂丂丂丂丂丂丂 乂乮僒僽乯丂丂丂丂丂丂 俇俉侽丂乂

屌掕晿丗丂丂丂楯柋扨壙丂丂丂擔杮恖俀侽侽愮俽亹乛擭乮89擭埲崀俆亾up乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂尰抧恖丂俀俀丂乂丂丂丂乮乂丂丂丂丂丂丂乯

丂丂丂丂丂丂丂丂 曗廋旓丂丂丂丂丂愝旛旓偺俀亾

丂丂丂丂丂丂丂丂 彏媝丂丂丂丂丂丂俉擭掕妟

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乮扐偟丄嵿柋忋偺彏媝偼侾俆擭乯

丂丂丂丂丂丂丂丂 嬥棙丂 丂丂丂丂丂俇亾乛擭

丂丂丂丂丂丂丂丂丂

丂丂丂丂丂丂丂丂丂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂俽俢俵偁傝丂丂丂丂丂丂丂丂俽俢俵側偟

丂丂乲旛峫乴惗嶻亖斕攧丗俴俢俹俤丒俤倁俙丂侾俁俁愮倲乛倄丂丂侾係俈愮倲乛倄

丂丂丂丂丂丂丂丂丂丂丂 俹俹乮婛懚乯丂丂丂侾俀侽乂丂丂丂丂丂侾俁侽乂

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乮怴愝乯丂丂丂丂俁俇乂丂丂丂丂丂丂係侽乂

丂丂丂丂丂偦偺懠慜採丗俹俹憹嫮寁夋偵摨偠

丂丂丂丂丂俉俇擭懝塿尒崬傒偼丄杮擭俈寧嶌惉偺乽86/壓 projection乿偵傛傞丅

丂丂丂丂丂丂丂丂丂