塣揮拞偺尨敪偑側偄崙偱偼丄UAE偑3婎傪丄儀儔儖乕僔偑2婎傪寶愝拞丅乮UAE偼峏偵1婎傪寁夋乯

偙偺傎偐丄壓婰偺奺崙偑寁夋拞丅

丂

丂丂僩儖僐乮8婎乯丄儀僩僫儉乮4婎乯丄僀儞僪僱僔傾乮4婎乯丄僶儞僌儔僨僔儏乮2婎乯丄儓儖僟儞乮2婎乯丄

丂丂僄僕僾僩乮2婎乯丄儕僩傾僯傾乮1婎乯丄僀僗儔僄儖乮1婎乯丄僇僓僼僗僞儞乮1婎乯庡側崙偺忬嫷偼壓婰偺捠傝偱丄拞崙乮偲僀儞僪乯偑撍弌偟偰偄傞丅

| 丂弌椡 |

丂 |

|

丂 |

|

丂婎悢 |

丂 |

|

丂 |

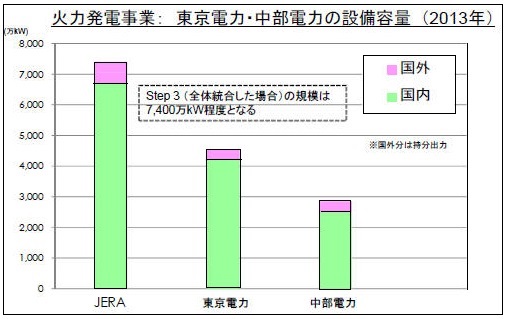

偙偺昞偱偼擔杮偼塣揮48婎丄寶愝4婎丂寁夋8婎偲側偭偰偄傞丅

戝恔嵭慜偺54婎偐傜攑楩偺暉搰戞堦偺6婎傪彍偄偨傕偺丅

2015擭偵擖傝丄撝夑1崋丄旤昹1-2崋丄搰崻1崋丄尯奀1崋偺5婎偺攑楩偑寛掕偟偰偍傝丄偙傟傪彍偔偲丄43婎偲側傞丅

寶愝拞偼幚嵺偼3婎

丂揹尮奐敪戝娫1崋丄搶揹搶捠1崋丄拞崙揹椡搰崻3崋

寁夋拞偼8婎

丂搶杒揹椡搶捠2崋丄搶揹搶捠2崋丄拞晹揹椡昹壀6崋丄擔杮尨揹撝夑3-4崋丄拞崙揹椡忋娭1-2崋丄嬨揹愳撪3崋丂

摉弶寁夋偝傟偨3婎偼拞巭偝傟偨丅

丂搶揹暉搰戞堦 7-8崋丄搶杒揹椡楺峕彫崅1崋

2015/4/18丂傾僕傾奐敪嬧峴乮ADB) 偲傾僕傾僀儞僼儔搳帒嬧峴(AIIB) 壛柨崙懳斾丂

AIIB偺壛柨崙偼丄堟撪偑37僇崙丄堟奜偑20僇崙偺崌寁57僇崙偲側偭偨丅

偙傟偵懳偟丄傾僕傾奐敪嬧峴偺壛柨崙偼丄堟撪偑48僇崙丄堟奜偑19僇崙偺崌寁67僇崙偱偁傞丅

椉嬧峴偺壛柨崙偺堘偄偼壓婰偺捠傝丅

庡梫崙偱偼擔杮偲暷崙丄僇僫僟偑AIIB偵晄嶲壛丅

媡偵AIIB偵偼ADB晄嶲壛偺儘僔傾丄拞搶彅崙丄僽儔僕儖丄僄僕僾僩丄撿傾偑嶲壛偟偰偄傞丅

乮AIIB偱偼拞搶偼堟撪埖偄丅拞搶偺偆偪僩儖僐偺傒偑ADB偵堟奜偲偟偰嶲壛偟偰偄傞丅乯

ADB偵偼僆僙傾僯傾偺搰崙偑14僇崙嶲壛偟偰偍傝丄偙傟偑嶲壛崙悢偺堘偄偺戝偒側棟桼丅

AIIB偵偼擖偭偰偄側偄戜榩偲崄峘偼捛偭偰側傫傜偐偺宍偱嶲壛偡傞偲巚傢傟傞丅

| 丂 |

傾僕傾奐敪嬧峴乮ADB乯 |

傾僕傾僀儞僼儔搳帒嬧峴乮AIIB乯 |

| 堟撪 |

椉曽

壛柨 |

傾僕傾 |

拞崙丄娯崙丄僀儞僪丄僶儞僌儔僨僔儏丄儌儖僨傿僶丄儌儞僑儖丄僱僷乕儖丄僷僉僗僞儞丄僗儕儔儞僇 (9) |

| ASEAN |

儈儍儞儅乕丄儔僆僗丄僞僀丄儀僩僫儉丄僇儞儃僕儍丄儅儗乕僔傾丄僔儞僈億乕儖丄僼傿儕僺儞丄僽儖僱僀丄

僀儞僪僱僔傾 (10) |

| 媽僜楢 |

傾僛儖僶僀僕儍儞丄僌儖僕傾仺僕儑乕僕傾丄僇僓僼僗僞儞丄僉儖僊僗丄僞僕僉僗僞儞丄僂僘儀僉僗僞儞 (6) |

| 僆僙傾僯傾 |

崑廈丄僯儏乕僕乕儔儞僪 (2) |

| 拞搶 |

僩儖僐丂(1) (ADB偼堟奜乯 |

| 丂 |

堦曽

壛柨 |

傾僕傾 |

擔杮丄崄峘丄戜榩丄傾僼僈僯僗僞儞丄僽乕僞儞

(5) |

丂 |

| 媽僜楢 |

傾儖儊僯傾丄僩儖僋儊僯僗僞儞 (2) |

儘僔傾 (1) |

| 僆僙傾僯傾 |

僋僢僋彅搰丄僼傿僕乕丄僉儕僶僗丄儅乕僔儍儖彅搰丄

儈僋儘僱僔傾丄僫僂儖丄僷儔僂丄

僷僾傾僯儏乕僊僯傾丄僒儌傾丄僜儘儌儞彅搰丄

僠儌乕儖丄僩儞僈丄僣僶儖丄僶僰傾僣(14) |

丂 |

| 拞搶 |

丂 |

僒僂僕傾儔價傾丄僀僗儔僄儖丄僀儔儞丄儓儖僟儞丄

僋僂僃乕僩丄僆儅乕儞丄僇僞乕儖丄UAE (8) |

| 丂崌寁 |

48僇崙亄僩儖僐 (ADB偼堟奜乯 |

37僇崙 |

| 丂 |

| 堟奜 |

椉曽

壛柨 |

墷廈 |

塸崙丄僆乕僗僩儕傾丄僨儞儅乕僋丄僼傿儞儔儞僪丄僼儔儞僗丄僪僀僣丄僀僞儕乕丄儖僋僙儞僽儖僌丄僆儔儞僟丄

僲儖僂僃乕丄億儖僩僈儖丄僗儁僀儞丄僗僂僃乕僨儞丄僗僀僗 (14) |

| 丂 |

堦曽

壛柨 |

墷廈 |

儀儖僊乕丄傾僀儖儔儞僪 (2) |

傾僀僗儔儞僪丄儅儖僞丄億乕儔儞僪 (3) |

| 杒暷 |

暷崙丄僇僫僟 (2) |

丂 |

| 撿暷 |

丂 |

僽儔僕儖 (1) |

| 傾僼儕僇 |

丂 |

僄僕僾僩丄撿傾僼儕僇

(2) |

| 丂崌寁 |

18僇崙 |

20僇崙 |

| 丂 |

| 崌寁 |

67僇崙 |

57僇崙丂乮亄崄峘丄戜榩丠乯 |

丂

2015/4/18丂暷挻搣攈偺媍堳丄TPA朄埬傪媍夛偵採弌丂丂丂

偟偐偟偦傟偱傕丄懡偔偺柉庡搣媍堳偑斀懳偵夞傞偺偱偼偲尒傜傟偰偍傝丄嵟廔揑偵偳偆側傞偐丄尒捠偣側偄丅

傑偨丄偙偺朄埬偳偍傝偱偁傟偽丄壖偵擔杮偑擾嬈暘栰偱戝偒側懨嫤傪偟偰暷崙偲偺娫偱崌堄偟偨偲偟偰傕丄戝摑椞偑僒僀儞偡傞慜偵媍夛偑僋儗乕儉傪偮偗傞壜擻惈乮嵟埆帪偵偼梫審偵崌傢側偄偲偟偰杅堈懀恑尃尷傪庢傝徚偡壜擻惈乯傕偁傞丅

拞崙惌晎偼儗傾傾乕僗偺桝弌榞偵偮偄偰偼2015擭偐傜揚攑偡傞偙偲傪嶐擭枛偵敪昞偟偰偄傞丅

悽奅杅堈婡娭乮WTO乯偺暣憟張棟忋媺埾堳夛偑2014擭8寧偵丄拞崙偺儗傾傾乕僗桝弌婯惂偑WTO嫤掕偵堘斀偡傞偲偺曬崘傪敪昞偟偰偍傝丄偙傟傜偺張棟偼偦傟偵懳墳偟偨傕偺丅

丂

EU偺嫏嬈丒奀帠憤嬊偼4寧21擔丄娯崙偵懳偡傞乽堘朄丄柍曬崘丄柍婯惂乮IUU乯嫏嬈崙乿偺梊旛巜掕傪夝彍偡傞偲敪昞偟偨丅

EU偼2013擭11寧丄娯崙偺墦梞嫏慏偑惣傾僼儕僇奀堟偱堘朄憖嬈傪孞傝曉偟偨偙偲偐傜丄娯崙惌晎偵偼堘朄憖嬈傪敱偡傞懱宯偑惍偭偰偄側偄偲偟偰丄娯崙傪IUU嫏嬈崙偵梊旛巜掕偟偨丅

EU偼2008擭9寧偵堘朄嫏嬈乮IUU丗Illegal,

Unreported and Unregulated嫏嬈乯傪杊巭丄梷巭媦傃攑愨偡傞偨傔偺乽IUU嫏嬈婯懃乿傪嵦戰偟丄2010擭1寧1擔偐傜IUU

Regulation 傪慡柺揑偵巤峴偟偨丅

IUU嫏嬈婯懃偼彜嬈嫏嬈偵廬帠偡傞慡偰偺嫏慏傪懳徾偲偟丄EU傊桝弌偡傞慡偰偺悈嶻惢昳乮梴怋嫑丄扺悈嫑摍傪彍偔乯偵偮偄偰丄惓摉偵嫏妉偝傟偨傕偺偱偁傞偙偲傪嫏慏偺婙崙偑徹柧偡傞嫏妉徹柧彂偺揧晅偑媊柋晅偗傜傟丄IUU婯懃偵堘斀偡傞悈嶻暔偑EU堟撪偵擖堟偡傞偙偲傪杊巭丄梷巭媦傃攑愨偡傞偙偲傪栚揑偵偟偰偄傞丅

2013擭11寧偵EU 偺奀帠丒嫏嬈扴摉埾堳偼IUU偵堘斀偡傞崙偲偺庢堷傪嬛巭偡傞寁夋傪敪昞偟偨丅

峔憿揑栤戣傪夝寛偟偰堘朄側嫏嬈栤戣偵庢傝慻傓偲偺擬堄傪帵偣側偐偭偨偲偟偰丄僊僯傾丄僇儞儃僕傾丄儀儕乕僛偺3崙傪旕嫤椡崙偵巜掕偟偨丅

偙傟傜偺3崙偺嫏慏偑妉偭偨慡偰偺嫏嬈惢昳傪EU偑桝擖偡傞偙偲傪嬛巭偟丄峏偵EU偺嫏慏偑偙傟傜偺崙偺悈堟偱嫏嬈傪峴偆偙偲傪嬛巭偟偨丅

峏偵丄娯崙丄僉儏儔僜乕丄僈乕僫偺3崙偵懳偟丄堘朄側嫏嬈傪嬛巭偡傞崙嵺揑側媊柋傪壥偨偟偰偄側偄偲偟偰丄僀僄儘乕僇乕僪傪搉偟丄夵慞偺搘椡偑側偗傟偽摨條偺儗僢僪僇乕僪偑梌偊傜傟傞偲寈崘偟偨丅

2014擭6寧偵偼僼傿儕僢僺儞偵傕僀僄儘乕僇乕僪傪搉偟偨丅

EU偼2014擭6寧枛偵傕堘朄憖嬈崙壠偵巜掕偡傞偐偳偆偐傪寛掕偡傞偲偟偰偄偨偑丄堘朄憖嬈傪杊巭偡傞娔帇僔僗僥儉側偳偑妋幚偵壱摦偟丄崙嵺婯斖偵尒崌偆憖嬈懱惂傪峔抸偡傞偨傔偵偝傜偵帪娫偑昁梫偩偲敾抐偟丄嵟廔寛掕傪墑婜偟偰偄偨丅

EU偼4寧21擔偺敪昞偱丄娯崙偲僼傿儕僢僺儞偵偮偄偰丄朄懱惂傪夵慞偟丄IUU傪杊偖懱惂偑弌棃偨偲傒側偟丄IUU偺梊旛巜掕傪夝彍偟偨丅

堦曽丄僞僀偵偮偄偰偼丄娔帇丄娗棟丄婯惂僔僗僥儉偵寚娮偑偁傞偲偟丄僀僄儘乕僇乕僪傪搉偟偨丅嬤偄偆偪偵夵慞偺搘椡偑側偗傟偽儗僢僪僇乕僪偑梌偊傜傟傞丅

晅婰

僞僀偺孯帠惌尃偑7寧侾擔偐傜丄堘朄丒柍曬崘丒柍婯惂嫏嬈乮俬倀倀乯偺庢傝掲傑傝傪嫮壔偟偨丅僞僀奺抧偱専嫇傪嫲傟傞嫏慏懡悢偑弌嫏傪尒崌傢偣偨丅摉暘偺娫丄嫏妉崅偑尭彮丄悈嶻暔壙奿偑忋徃偡傞偲梊憐偝傟偰偄傞丅

僞僀孯惌偼EU偺僀僄儘乕僇乕僪傪庴偗丄昁梫側嫋壜傪摼偰偄側偄嫏慏偺憖嬈傪俈寧偐傜庢傝掲傑傞偲昞柧丄嫏嬈幰懁偼悢僇寧偺墑婜傪媮傔偨偑丄僾儔儐僢僩庱憡偼乽帪娫偼廫暘偵梌偊偨乿偲偟偰嫅斲偟偨丅

乕乕乕

NGO偵傛傞挷嵏偱丄惣傾僼儕僇丄摿偵Sierra

Leone壂偱娯崙慏偵傛傞堘朄嫏嬈偑峴傢傟偰偄偨偙偲偑暘偐偭偰偄傞丅

娯崙嵟戝偺悈嶻婇嬈丒搶墦產嬈偑強桳偡傞儅僌儘丒僇僣僆椶偺傑偒栐嫏慏F/V

Premier 偑丄2011 擭枛偐傜2012

擭拞崰偵偐偗偰儕儀儕傾嫟榓崙偺奀堟偵偍偄偰丄娗妽摉嬊偵惓摉側嫋壜怽惪傪峴傢側偄傑傑丄IUU乮堘朄丒柍曬崘丒柍婯惂乯嫏嬈傪峴偭偰偄偨偙偲偑柧傜偐偵側偭偨丅

IUU嫏嬈崙偵惓幃偵巜掕偝傟傞偲丄崙偺僀儊乕僕偵彎偑偮偔偩偗偱側偔丄娯崙偱惗嶻丄壛岺偟偨悈嶻暔偺EU傊偺桝弌偑慡柺嬛巭偝傟傞傎偐丄娯崙嫏慏偺EU撪傊偺擖峘傕偱偒側偔側傞丅娯崙奀梞悈嶻晹偼丄IUU嫏嬈崙偵巜掕偝傟偨応崌偵敪惗偡傞宱嵪揑懝幐傪擭娫栺1壄僪儖偲悇寁偟偰偄偨丅

娯崙惌晎偼梊旛巜掕崙夝彍偵岦偗偰墦梞嶻嬈敪揥朄傪俀搙偵傢偨傝夵惓偟偨傎偐丄慡偰偺墦梞嫏慏偵塹惎捠怣嫏慏娗棟僔僗僥儉乮VMS乯傪愝抲偟丄儕傾儖僞僀儉偱娔帇偡傞側偳偺庢傝慻傒傪幚巤偟偨丅

晅婰

EU偼壖巜掕偵嵺偟丄娯崙偺墦梞嫏慏偺娗棟僔僗僥儉傪栤戣帇偟偨丅

娯崙惌晎偼2014擭4寧丄塹惎傪棙梡偟偨埵抲捛愓媄弍傪帩偮KT僒僢僩偵僔僗僥儉奐敪傪埶棅偟偨丅

乽嵟抁偱傕奐敪偵敿擭偐偐傞偲偙傠偩偭偨偑丄奐敪扴摉幰10恖梋傝偑40擔梋傝揙栭懺惃偱嶌嬈偟偨寢壥丄側傫偲偐擺婜偵娫偵崌偭偨乿丅

KT僒僢僩偺塹惎埵抲捛愓僔僗僥儉偼丄姌嶳巗偺憖嬈娔帇僙儞僞乕偑慡悽奅偱憖嬈偡傞娯崙偺墦梞嫏慏栺340惽偺埵抲丄恑峴曽岦丄懍搙側偳傪儕傾儖僞僀儉偱攃埇偱偒傞傛偆偵愝寁偝傟偨丅墦梞嫏慏偵搵嵹偝傟偨傾儞僥僫傪捠偠丄埵抲僨乕僞偑忢帪柍慄捠怣偱塹惎偵帺摦揑偵揱憲偝傟傞巇慻傒丅僔僗僥儉偼墦梞嫏慏偲僀儞僞乕僱僢僩偱24帪娫寢偽傟偰偄傞偙偲偵側傞丅

夵惓墦梞嫏嬈朄乮Distant

Water Fisheries Development Act乯偼2015擭7寧7擔巤峴偲側傞偑丄慡偰偺堘朄嫏慏偵懳偟丄堘朄側嫑偺杤廂丄嫏嬈尃偺惂尷丄堘朄嫏嬈傊偺懳墳丄娔帇嫮壔丄堘朄峴堊傊偺尩敱側偳丄尩偟偄娗棟傪峴偆丅

椺偊偽丄廳戝側堘朄峴堊偼孻帠斊嵾偲傒側偟丄5擭埲撪偺嬛屌孻偐彮側偔偲傕5壄僂僆儞乮464愮僪儖乯偺敱嬥偑壽偣傜傟傞丅

夵惓朄偱偼娯崙惌晎偼堘朄嫏嬈偑峴傢傟偰偄傞惣傾僼儕僇偱憖嬈偡傞娯崙偺慏抍偺偐側傝偺晹暘傪攦偄忋偘丄僗僋儔僢僾偡傞丅

娯崙奀悈晹偼丄僀儞僪梞儅僌儘偺曐懚偺偨傔偺崙嵺婡峔乽僀儞僪梞傑偖傠椶埾堳夛乮IOTC乯乿偱娯崙偑曐懚娗棟慬抲娭楢婯掕傪96%弲庣偟丄壛柨崙35僇崙拞侾埵傪婰榐偟偨偲柧傜偐偵偟偨丅

崱夞丄偙傟傜偺懳嶔偑昡壙偝傟偨丅

EU偼偙傟傛傝慜偺2014擭10寧偵

Fiji丄Panama丄Togo丄Vanuatu 偵僌儕乕儞僇乕僪傪搉偟偰偄傞丅

側偍丄僀僄儘乕僇乕僪傪傕傜偄丄EU偲岎徛偟偰偄傞偺偼壓婰奺崙丅

丂2013/11丂 Ghana丄Curaçao

丂2014/6 Papua New Guinea

2014/12 Solomon Islands丄Tuvalu丄Saint

Kitts and Nevis丄Saint Vincent and the Grenadines丂

丂2015/4 Thailand

乕乕乕

暷崙傕2013擭1寧偵丄娯崙嫏慏偑撿嬌悈堟偱幚巤偟偨堘朄憖嬈偵懳偡傞娯崙惌晎偺惂嵸偺悈弨傪栤戣帇偟偰乽IUU嫏嬈崙乿偵梊旛巜掕偟偨丅

IUU嫏嬈崙偵嵟廔巜掕偝傟傟偽枅擭2壄僪儖憡摉偺娯崙悈嶻暔偺暷崙岦偗桝弌偑嬛巭偝傟傞傎偐丄娯崙嫏慏偺暷峘榩偺棙梡傕嬛偠傜傟傞丅

偙偺偨傔丄娯崙偼巜掕夝彍偵岦偗丄娭楢朄偺夵惓偺傎偐丄嫏慏埵抲捛愓僔僗僥儉乮VMS乯愝抲丄憖嬈娔帇僙儞僞乕偺塣塩側偳傪恑傔丄暷崙偲岎徛傪懕偗偰偒偨丅

偙偺寢壥丄娯崙奀梞悈嶻晹偼2015擭2寧丄暷奀梞戝婥挕偑娯崙偺堘朄嫏嬈崻愨偵岦偗偨夵慞慬抲傪擣傔丄娯崙偵懳偡傞乽IUU嫏嬈崙乿偺梊旛巜掕傪夝彍偟偨偲敪昞偟偨丅

2015/4/27丂EU丄儘僔傾偺Gazprom偵EU嫞憟朄堘斀偺寈崘丂

EU偺墷廈埾堳夛偼4寧22擔丄儘僔傾偺揤慠僈僗夛幮 Gazprom

偵EU嫞憟朄堘斀偺媈偄偑偁傞偲偟丄堎媍崘抦彂傪憲晅偟偨丅

Gazprom偼12廡埲撪偵斀榑偱偒傞偑丄墷廈埾偑嵟廔揑偵堘斀偩偲敾掕偡傟偽丄棙塿偺嵟戝10亾偺敱嬥傪壢偝傟丄悢愮壄墌婯柾偵忋傞壜擻惈偑偁傞丅

墷廈埾堳夛偼儘僔傾嶻僈僗偵戝偒偔埶懚偡傞拞搶墷彅崙偺僈僗巗応偱丄撈愯揑側抧埵傪棎梡偟偰嫞憟傪朩偘偨偲偺巄掕揑側敾抐傪帵偟偨丅

僽儖僈儕傾丄僠僃僐丄僄僗僩僯傾丄僴儞僈儕乕丄儔僩價傾丄儕僩傾僯傾丄億乕儔儞僪丄僗儘僶僉傾偺寁8僇崙偺僈僗巗応偱撈嬛朄偵堘斀偟偨偲傒偰偄傞丅

栤戣偲偟偰偄傞偺偼壓婰偺揰偱丄偙傟傜偵傛傝丄墷廈堟撪偺帺桼側僈僗偺庢堷傪懝偹偰偄傞偲傒偰偄傞丅

丂

|

崙嫬傪墇偊偰偺僈僗斕攧嬛巭 |

桝弌嬛巭忦崁

斕攧愭忦崁乮崙撪偺傒乯

偦偺懠乮桝弌彸擣梫丄斕攧愭曄峏嫅斲側偳乯 |

Bulgaria, Czech, Estonia, Hungary, Latvia, Lithuania, Poland丄Slovakia |

|

Unfair pricing policy |

壙奿愝掕偑晄岞暯

嵟戝40亾偺壙奿嵎 |

Bulgaria,

Estonia, Latvia, Lithuania丄Poland. |

|

僷僀僾儔僀儞寶愝偲僈僗峸擖傪寢傃偮偗 |

South Stream pipeline project傊偺嶲壛嫮惂 |

Bulgaria |

| Yamal pipeline傊偺

搳帒寛掕傊偺娭梌 |

Poland |

EU偺栤戣堄幆偼壓婰偺捠傝丅

侾乯丂崙嫬傪墇偊偰偺僈僗斕攧嬛巭

Gazprom

偼偙傟偵傛傝丄奺崙娫偵僈僗傪帺桼偵憲傞偺傪嬛巭偟丄寢壥偲偟偰奺崙偼埨偄壙奿偺僈僗偺擖庤偑弌棃側偄丅

偙傟偵傛傝巗応暘妱偑峴傢傟丄嵟傕昁梫側崙偵僈僗偑棳傟側偄丅

崙偵傛傝僈僗壙奿偑戝偒偔堎側傞丅掅壙奿偺崙偼梋偭偨僈僗傪壙奿偑崅偄崙偵憲傞偺偑傛偄偑丄偦傟偑弌棃側偄丅

墷廈埾偼婛偵2004擭偺GDF偲ENI丒ENEL偲偺庢堷丄2009擭偺EDF偲E.On偲偺庢堷偱丄偙傟偑堘朄偱偁傞偲偺寛掕傪壓偟偰偄傞丅

乕乕乕

偟偐偟丄LNG偱偼攦庡偑戞嶰幰偵揮攧偡傞偙偲傪嬛巭偡傞巇岦抧惂尷側偳偑堦斒揑偱偁傞丅

俀乯 晄岞暯側壙奿

堦斒揑偵Gazprom偼僈僗壙奿傪堦楢偺愇桘惢昳壙奿偵楢摦偝偣偰偄傞丅

偙傟帺懱偼堘朄偱偼側偔丄僈僗壙奿偑崙偵傛傝堎側傞偙偲傕丄奺崙偺僄僱儖僊乕儈僢僋僗偱偺僈僗偺廳梫惈偑堎側傞偨傔丄栤戣帇偟偰偄側偄丅

偟偐偟丄Gazprom偺僐僗僩丄抧堟暿偺壙奿側偳懡偔偺揰偐傜峫椂偟丄Gazprom偺嵦梡偡傞愇桘惢昳偲偺楢摦僼僅乕儈儏儔偼廀梫壠傛傝傕Gazprom偵桳棙偱偁傞偲敾抐偟偨丅

俁乯丂僷僀僾儔僀儞寶愝偲偺寢傃偮偗

僽儖僈儕傾偲億乕儔儞僪偱僈僗嫙媼傪摿掕偺僷僀僾儔僀儞偵偮偄偰偺栺懇傪忦審偲偟丄巗応傪巟攝偟偨偲寽擮偡傞丅

僽儖僈儕傾偱偼丄僐僗僩偑崅偔丄宱嵪尒捠偟偑晄妋幚側South Stream

Pipeline 寁夋傊偺嶲壛傪忦審偲偟偨丅

億乕儔儞僪偱偼丄Gazprom埲奜偺僈僗偑億乕儔儞僪傪捠夁偡傞Yamal

僷僀僾儔僀儞偵娭偟偰丄搳帒寛掕偵Gazprom偑娭梌偡傞偙偲傪忦審偲偟偨丅

Yamal

Pipeline偼丄儘僔傾偺儎儅儖敿搰偐傜儀儔儖乕僔媦傃億乕儔儞僪傪宱桼偟偰僪僀僣偵帄傞僷僀僾儔儞偱丄儘僔傾偺撈棫宯揤慠僈僗惗嶻丒斕攧夛幮Novatek

偑塣塩偡傞丅

嫞憟惌嶔傪扴偆Vestager乮儀僗僥傾乕乯墷廈埾堳偼22擔丄婰幰夛尒偱乽墷廈巗応偱妶摦偡傞婇嬈偼墷廈婇嬈偱偁傞偐偳偆偐偵偐偐傢傜偢丄EU偺儖乕儖偵婎偯偄偰峴摦偟側偗傟偽側傜側偄乿偲嫮挷偟偨丅

Gazprom傊偺寈崘偵偮偄偰乽惌帯揑偱偼側偄乿偲巜揈丄挷嵏偑僂僋儔僀僫栤戣偺慜偐傜巒傑偭偰偄偨揰側偳傪嫮挷偟偨丅

偟偐偟枅擔怴暦偵傛傞偲丄嶐擭枛偺夛尒偱Vestager 墷廈埾堳偼Gazprom偺挷嵏傪乽桪愭乿偡傞巔惃傪嫮挷偟丄乽嫞憟偁傞巗応乿偑乽EU偑栚巜偡僄僱儖僊乕摨柨傪払惉偡傞堦彆偵側傞乿偲弎傋偰偍傝丄懳業僄僱儖僊乕埶懚傪壓偘傞僄僱儖僊乕摨柨払惉偺偨傔偵挷嵏傪媫偄偩偲尒傜傟傞丅

EU偺嬶懱揑側摦偒偼僂僋儔僀僫栤戣偑巒傑偭偰偐傜偱偁傝丄僂僋儔僀僫栤戣側偳傪弰偭偰EU偲懳棫偡傞儘僔傾偺斀敪偼昁帄偩丅

Gazprom偼乽奺崙朄婯偲崙嵺朄傪尩奿偵弴庣偟偰偍傝丄帠幚柍崻偩乿偲斀榑偡傞惡柧暥傪敪昞偟偨丅摨幮偼偝傜偵乽乮崱夞偺敾抐偼乯挷嵏偺堦抜奒偵夁偓偢丄堘朄偲擣掕偡傞傕偺偱偼側偄丅崱屻傕朄偺榞撪偱峴摦偟偰偄偔乿偲偟偨丅儔僽儘僼業奜憡偼乽俤倀偺庡挘偼儘僔傾偲偺崌堄偵斀偡傞乿偲斸敾偟偨丅

乕乕乕

儘僔傾偼2014擭12寧1擔丄僂僋儔僀僫傪塈夞偟偰儘僔傾偐傜墷廈撿晹偵揤慠僈僗傪桝憲偡傞僷僀僾儔僀儞 South Stream 偺晘愝寁夋傪揚夞偟偨丅

幚嵺偵偼丄僷僀僾儔僀儞偺奀掙晹暘寶愝偺偨傔偺140壄儐乕儘偺挷払偑EU偺惂嵸偱崲擄偵側偭偰偄傞偙偲偑偁傞偑丄EU偵傛傞斀懳偑岥幚偲側偭偨丅

EU偼2013擭12寧4擔丄奺崙偑掲寢偟偨South Stream

pipeline 寶愝宊栺偼EU偺朄偵堘斀偟偰偍傝丄僛儘偐傜嵞岎徛偡傞昁梫偑偁傞偲偟偨丅

South Stream pipeline

寶愝宊栺偑斀偟偰偄傞偲偝傟傞EU偺婯懃偼丄2007擭9寧偵嵦戰偝傟偨戞嶰師揹椡丒僈僗帺桼壔僷僢働乕僕偱偁傞丅

偙傟偼僄僱儖僊乕偵娭偡傞徚旓幰偺慖戰丄僼僃傾側壙奿丄僋儕乕儞僄僱儖僊乕丄嫙媼偺曐徹傪栚揑偲偡傞傕偺丅

嵞惗壜擻僄僱儖僊乕偵搳帒偡傞側偳偺彫婇嬈偱傕僄僱儖僊乕巗応偵嶲擖偱偒傞傛偆偵偡傞傕偺偱丄嬶懱揑偵偼丄僄僱儖僊乕偺惗嶻偲桝憲僱僢僩儚乕僋偺強桳傪暘棧偡傞丅偙傟偵傛傝揹慄傗僷僀僾儔僀儞偺強桳幰偑丄棙梡傪嫅斲偟偨傝丄崅偄壙奿傪梫媮偟偨傝偟偰嶲擖傪朩奞偡傞偺傪杊偖偙偲傪慱偆傕偺偱偁傞丅

South Stream pipeline偵偮偄偰偼丄揤慠僈僗偺惗嶻幰偱偁傞Gazprom偑僷僀僾儔僀儞傪強桳偡傞偙偲偵側傞偨傔丄偙傟偵堘斀偡傞偲偄偆庡挘偱偁傞丅

Gazprom偺揤慠僈僗偩偗傪憲傞僷僀僾儔僀儞偼擣傔傜傟側偄偲偟偨丅

僂僋儔僀僫偼2013擭偵墷廈楢崌偲偺惌帯丒杅堈嫤掕偺壖挷報傪嵪傑偣偨偑丄儘僔傾婑傝偺巔惃傪尒偣傞儎僰僐價僢僠慜戝摑椞偑2013擭11寧丄EU偲偺娭學傪嫮壔偡傞乽楢崌嫤掕乿偺掲寢傪尒憲傝丄儘僔傾偲偺嫤椡娭學傪枾偵偡傞曽恓偵揮姺偟偨丅

乮偙傟偑尰嵼偺僂僋儔僀僫栤戣偵偮側偑傞乯

EU婯懃偼2007擭9寧偺傕偺偩偑丄2013擭12寧傑偱偼

EU偼South Stream 寁夋偵偮偄偰壗傕栤戣帇偟偰偄側偄丅

2014/12/4

儘僔傾丄South Stream 寁夋傪庢傝巭傔

Gazprom偼僈僗斕攧偲僷僀僾儔僀儞寶愝偺椉曽傪撈愯偡傞偙偲偱嫮偄塭嬁椡傪曐偭偰偒偨偑丄EU偼僈僗偲僀儞僼儔偺撈愯偼嫋偝側偄巔惃傪帵偟偨丅

丂

怣墇壔妛偼4寧23擔丄暷崙巕夛幮Shintech偑PVC偺庡尨椏偺堦偮偱偁傞僄僠儗儞傪惗嶻偡傞岺応偺寶愝傪寛掕偟偨

偲敪昞偟偨丅

擔杮偺壔妛夛幮偑暷崙偱僄僠儗儞岺応傪寶愝偡傞偺偼偙偺搳帒偑弶傔偰偲側傞丅

寶愝偡傞岺応偺僄僠儗儞偺惗嶻擻椡偼丄擭嶻50枩僩儞丅岺応偺棫抧偼Shintech偑婛偵強桳偟偰偄傞儖僀僕傾僫廈Plaquemine偺岺嬈梡抧偱丄2018擭慜敿偺姰惉傪栚巜偡丅

搳帒妟偼栺14壄僪儖傪尒崬傒丄Shintech偺帺屓帒嬥偱榙偆丅

寶愝岺帠偼庡偵搶梞僄儞僕僯傾儕儞僌偑惪晧偄丄暷崙儖乕儅僗幮偺媄弍傪梡偄傞丅

丂

晅婰丂

僄僠儗儞惢憿愝旛僾儘僕僃僋僩偱偼2016擭弔埲崀丄抧斦偺栤戣偱峐岺帠偺庤捈偟偑憡摉検敪惗偟丄懳墳岺帠傪恑傔偰偒偨丅

2017/5/24丂搶梞僄儞僕僯傾儕儞僌偺寛嶼丂暷崙僄僠儗儞僾儘僕僃僋僩偱懝幐

搶梞僄儞僕僯傾儕儞僌偼2020擭2寧13擔丄寶愝岺帠傪姰椆偟丄僄僠儗儞偺惗嶻偑奐巒偝傟偨偲敪昞偟偨丅

乕乕乕

怣墇壔妛偼2014擭4寧15擔丄暷崙巕夛幮偺Shintech

偑PVC偺庡尨椏偺堦偮偱偁傞僄僠儗儞傪惗嶻偡傞岺応偺寶愝嫋壜乮Air Permit application乯傪儖僀僕傾僫廈偺娐嫬挕乮Louisiana

Department of Environmental Quality乯偵怽惪偟偨偲敪昞偟偨丅

搳帒偺嵟廔寛掕偼悢儢寧愭偲偟丄強桳偟偰偄傞4売強傪棫抧偲偟偰昡壙偟偰偄傞偲弎傋偰偄偨丅

丂丒儖僀僕傾僫廈 Addis偺PVC 58枩僩儞僾儔儞僩

丂丒儖僀僕傾僫廈 Plaquemine 偺揹夝丒VCM丒PVC偺僐儞僾儗僢僋僗丂佀丂崱夞丄偙偙偵寛掕偟偨丅

丂丒忋婰偺嬤偔

丂丒僥僉僒僗廈 Alvin 乮Shintech偺Freeport偺PVC僾儔儞僩偐傜悢儅僀儖杒乯丂怽惪偼弌偝傟偰偄側偄丅

|

丂 |

|

丂丂2014/4/17

Shintech丄暷崙偱僄僠儗儞岺応偺寶愝嫋壜傪怽惪

僄僠儗儞偑姰惉偡傞偲丄尨椏偐傜PVC傑偱偺堦娧懱惂偑姰惉丄堦憌偺僐僗僩僟僂儞偑婜懸弌棃傞丅

Shintech偼摉弶丄尨椏VCM傪Dow

Chemical偐傜嫙媼傪庴偗偰偄偨丅

1996擭偵 Louisiana廈 Convent偵Shintech偺戞擇岺応寶愝傪寛傔偨偑丄揹夝乣VCM乣PVC偺堦娧懱惂傪峫偊偨丅

偟偐偟丄偙偺寁夋偼娐嫬曐岇抍懱僌儕乕儞僺乕僗偑乽僟僀僆僉僔儞偑敪惗偡傞墫價岺応傪崟恖廧柉偺懡偄抧堟偵寶愝偡傞偺偼恖庬嵎暿乿偲峌寕偟偰擄峲偟丄寢嬊丄1998擭偵側傝怣墇偼棫抧傪Addis偵曄峏偟丄堦娧惗嶻傪扞忋偘偟偰俹倁俠

59枩僩儞偺傒偺惗嶻偲偟偨丅

2004擭12寧丄Louisiana 廈 Plaquemine 偵憤妟10壄僪儖傪偐偗偰墫慺

45枩僩儞丄VCM 75枩僩儞丄PVC 60枩僩儞偺堦娧惗嶻傪峴偆寁夋傪敪昞偟偨丅

偦偟偰崱夞丄僄僠儗儞偵恑弌偡傞丅

暷崙偱偺僄僠儗儞偼僔僃乕儖僈僗偐傜偺僄僞儞傪棙梡偡傞偙偲偱掅僐僗僩偑婜懸偱偒傞丅

岺嬈墫偼岺応嬤曈偺搚抧偺抧壓偺娾墫憌偐傜嵦庢偱偒丄揹夝偺揹椡椏傕埨偄丅

怣墇壔妛偼2013擭6寧丄Shintech 偑儖僀僕傾僫廈(Addis or

Plaquemine) 偱偺揹夝丄墫價儌僲儅乕偍傛傃墫價庽帀偺惗嶻擻椡偺憹嫮傪寛掕偟偨偲敪昞偟偨丅

憹嫮偡傞惗嶻擻椡偼VCM 栺30枩僩儞/擭丄僇惈僜乕僟 栺20枩僩儞/擭丄PVC 栺30枩僩儞/擭偱丄姰惉偼2015擭崰傪栚巜偡丅搳帒妟偼5壄僪儖丅

憹愝屻偺僔儞僥僢僋偺墫價庽帀偺惗嶻擻椡偼丄儖僀僕傾僫廈偺岺応偺婛懚暘偲僥僉僒僗廈偺岺応傪暪偣偰295枩僩儞/擭偲側傞丅

| 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂扨埵丗枩僩儞 |

|

棫抧 |

PVC |

VCM |

僇惈僜乕僟 |

|

Texas廈 |

Freeport |

丂145 |

丂丂亅 |

丂丂亅 |

|

Louisiana廈 |

Addis |

丂丂58 |

丂丂亅 |

丂丂亅 |

|

Plaquemine |

丂丂60 |

丂丂160 |

丂106 |

|

崱夞憹愝 |

32 |

30 |

20 |

| 崌寁 |

丂295 |

丂190 |

丂丂126 |

|

2013/6/21丂Shintech丄惗嶻擻椡奼戝傪寛掕丂

丂

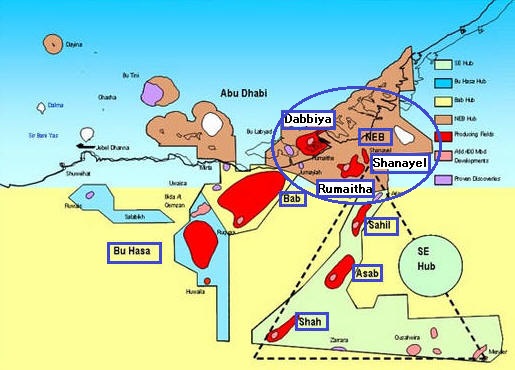

2015/4/29 崙嵺愇桘奐敪掗愇丄傾僽僟價庱挿崙偺棨忋ADCO峼嬫偺尃塿庢摼丂丂丂

崙嵺愇桘奐敪掗愇乮INPEX乯偼4寧27擔

丄傾僽僟價庱挿崙偺棨忋偺ADCO峼嬫偺5%偺嶲壛尃塿傪庢摼偟丄2015擭1寧1擔偐傜偺40擭娫傪宊栺婜娫偲偡傞棙尃宊栺傪摨崙惌晎媦傃傾僽僟價崙塩愇桘夛幮乮ADNOC乯偲掲寢偟偨偲敪昞偟偨丅

ADCO峼嬫偼摨崙棨忋偵埵抲偡傞11偺惗嶻桘揷偲4偮偺枹奐敪桘揷偐傜峔惉偝傟偰偍傝丄杮峼嬫慡懱偱擔検栺160枩僶儗儖偺尨桘偑惗嶻偝傟偰偄傞悽奅偱傕桳悢偺嫄戝桘揷孮丅

ADCO幮偑杮峼嬫偺僆儁儗乕僞乕傪柋傔偰偍傝丄INPEX偼ADNOC傗ADCO側偳偲偲傕偵丄2017擭傑偱偵尨桘惗嶻検傪擔検180枩僶儗儖傊偲堷偒忋偘傞傋偔丄奐敪嶌嬈傪恑傔

傞梊掕丅

杮峼嬫偐傜惗嶻偝傟傞尨桘偼丄摨崙惣晹抧堟偺僕僃儀儖僟僫偐傜偺弌壸偵壛偊偰丄2012擭偵壱摥傪巒傔偨愇桘僷僀僾儔僀儞傪棙梡偟偰僀儞僪梞偵柺偟偨僼僕儍僀儔偐傜傕弌壸偝傟偰偄

傞丅

擔杮偲偟偰偼擔検8枩乣9枩僶儗儖暘偺尨桘傪怴偨偵挷払偱偒傞偙偲偲側傞丅

乕乕乕

ADCO峼嬫偼4偮偺抧堟偵暘偐傟偰偄傞丅

|

侾乯SE Hub (South East Asset乯

Asab 桘揷丂

Sahil 桘揷丂丂丂丂

Shah 桘揷丂丂丂丂

Qusahwira 桘揷

Mender 桘揷丂丂奐敪拞丄2017擭惗嶻奐巒梊掕

俀乯Bab Asset

俁乯Bu Hasa/Huwaila/BQ Assets

Bu Hasa

桘揷丂丂

Huwaila 桘揷丂丂丂

Bida Al-Qemzan (BQ) 桘揷丂

係乯 North East Bab (NEB乯

Dabbiya 桘揷

Rumaitha 桘揷

Shanayel 桘揷

丂 |

棨忋桘揷偼1939擭埲崀丄奜崙偺愇桘夛幮偵嵦孈尃傪梌偊傜傟偰偒偨丅

1971擭偺撈棫傪婡偵丄Abu Dhabi National Oil

Company

乮ADNOC乯偑嶲壛偟丄Abu Dhabi Company for Onshore Oil Operations (ADCO)傪愝棫偟偨丅

摉弶

ADNOC偺弌帒斾棪偼15%偱偁偭偨偑丄1974擭偵60%偲側偭偨丅

懠偺儊儞僶乕偼埲壓偺捠傝丅

BP丄Shell丄Exxon

Mobil丄Total 丂奺9.5%丄寁38%

Portugal偺Patex Oil and Gas丂2%

偙傟傜奺幮偺尃塿偼2014擭1寧10擔偵婜尷愗傟偱幐岠偟偨丅

偙傟偵偮偄偰丄怴偟偔40擭娫偺尃塿偑梌偊傜傟傞偙偲偲側傝丄奺幮偑墳嶥偟偰偄傞丅

愭偢2015擭1寧1擔晅偗偱僼儔儞僗偺Total 偑10%偺尃塿傪庢摼偟偨丅

崱夞偺INPEX偺5%尃塿庢摼偼偙傟偵懕偔傕偺丅

巆傝偺25%暘傪師偺奺幮偑憟偭偰偄傞偲偝傟傞丅

丂丂BP丄Shell

乮摉弶偺尃塿幰乯丂丂

丂丂丂巆傞ExxonMobil 偼奀忋桘揷Upper Zakum桪愭偱丄棨忋尃塿憟偄偐傜崀傝偨偲偝傟傞丅

丂丂Korea National Oil Company (KNOC)丄PetroChina

丂丂儘僔傾偺Rosneft 傗僲儖僂僃乕偺Statoil 偼尃塿憟偄偵偼擖偭偰偄側偄偲偝傟傞丅

乕乕乕

INPEX偼丄2004擭5寧偵丄愇桘岞抍乮摉帪乯偑曐桳偡傞僕儍僷儞愇桘奐敪乮姅乯乮JODCO乯偺慡姅幃傪姅幃岎姺偵傛傝庢摼偟丄摨幮傪姰慡巕夛幮壔偟偨丅

僕儍僷儞愇桘奐敪偼摨崙偵偍偄偰奀忋桘揷偺奐敪偱40擭埲忋偵傢偨傝帠嬈傪揥奐偟偰偄傞丅

INPEX偱偼丄崱夞偺尃塿庢摼偼丄挿偒偵傢偨傝実傢偭偰偒偨悢乆偺愇桘奐敪惗嶻帠嬈偱偺憖嬈幚愌傗媄弍揑峷專偑昡壙偝傟偨傕偺偲棟夝偟偰

偄傞丅

摨幮偺強桳偡傞尃塿偼壓婰偺捠傝丅偙偺偆偪丄1996擭1寧偵尃塿傪庢摼偟偨傾僽 傾儖僽僋乕僔儏峼嬫偼Inpex偲偟偰恑弌偟偨傕偺丅

摨峼嬫偐傜惗嶻偝傟傞尨桘偼丄僷僀僾儔僀儞傪捠偠偰僟僗搰傊憲傜傟偨屻丄僂儉僔儍僀僼尨桘偲崿偤傜傟丄僂儉僔儍僀僼尨桘偲偟偰弌壸偝傟偰偄傞丅

| 丂 |

JODCO |

INPEX |

ADNOC |

BP |

TOTAL乮暓乯 |

ExxonMobil |

| 壓晹僓僋儉桘揷 |

丂丂12% |

丂 |

丂丂60% |

丂14.67% |

丂13.33% |

丂 |

| 僂儉僔儍僀僼桘揷 |

12% |

丂 |

60% |

丂14.67% |

丂13.33% |

丂 |

| 僂儉傾僟儖僋桘揷 |

丂丂12% |

丂 |

丂丂88% |

丂 |

丂 |

丂 |

| 忋晹僓僋儉桘揷 |

丂丂12% |

丂 |

丂丂60% |

丂 |

丂 |

丂丂28% |

| 僒僞乕桘揷 |

丂丂40% |

丂 |

丂丂60% |

丂 |

丂 |

丂丂 |

|

僂儉儖儖桘揷 |

12% |

丂 |

60% |

14.67% |

13.33% |

丂 |

|

僫僗儖桘揷丂 |

12%

|

丂 |

60% |

14.67% |

13.33% |

丂 |

| 傾僽傾儖僽僋乕僔儏桘揷 |

丂 |

25% |

丂 |

丂 |

75% |

丂 |

廬棃偺桘揷偼2018擭偵婜尷偑棃傞偨傔丄墑挿岎徛傪峴偭偰偄傞丅

偙偺偆偪丄忋晹僓僋儉桘揷偵偮偄偰偼2014擭1寧20擔偵2041擭傑偱墑挿偝傟偨丅

丂

丂

2015/4/29丂丂晲揷栻昳丄暷崙偱偺2宆摐擜昦帯椕嵻乽傾僋僩僗®乿偺惢憿暔愑擟慽徸偺榓夝偵岦偗偨崌堄丂

晲揷栻昳偼4寧29擔丄暷崙偵偍偗傞2宆摐擜昦帯椕嵻乽傾僋僩僗®乿偵婲場偡傞銷泖娻傪庡挘偡傞惢憿暔愑擟慽徸偱丄戝懡悢傪夝寛偡傞榓夝偵岦偗偨崌堄偵帄偭偨偲敪昞偟偨丅

摨幮偼丄杮慽徸偵偍偗傞尨崘懁偺庡挘偵偼崻嫆偑側偄傕偺偲峫偊偰偍傝丄摨幮偺朄揑愑擟傪擣傔傞傕偺偱偼側偄偲偟偰偄傞丅

榓夝偼尨崘偺95%偑庴偗擖傟偨応崌偵桳岠偲側傞丅

榓夝嬥偼尨崘偺95%偑庴偗擖傟偨応崌偼23.7壄僪儖丄97%埲忋偑庴偗擖傟偨応崌偼24壄僪儖偲側傞丅

摨幮偼榓夝偵嶲壛偟側偄慽徸偺旓梡摍傪娷傔丄2015擭3寧婜偵27壄僪儖(3,241壄墌乯傪堷摉寁忋偡傞丅

摨幮偼摨擔丄2015擭3寧婜偺懝塿尒捈偟乮壄墌乯傪敪昞偟偨丅懠偺廋惓傕娷傓丅

| 丂 |

塩嬈棙塿 |

惻堷慜棙塿 |

摉婜棙塿 |

| 慜夞岞昞 |

1,700 |

1,600 |

650 |

| 崱夞梊憐 |

-1,300 |

-1,450 |

-1,450 |

| 憹尭 |

-3,000 |

-3,050 |

-2,100 |

摨幮偑嵟廔愒帤偵側傞偺偼1949擭偺忋応埲棃丄弶傔偰丅

乕乕乕

2014擭4寧丄尨崘Terrence Allen 偑 2宆摐擜昦帯椕嵻乽傾僋僩僗®乿偵婲場偡傞銷泖娻傪庡挘偡傞惢憿暔愑擟慽徸偵偍偄偰丄暷儖僀僕傾僫廈偺楢朚抧嵸偺攩怰偑丄尨崘偺庡挘傪擣傔丄晲揷偵60壄僪儖丄暷崙偱傾僋僩僗傪嫟摨偱斕攧偟偰偄傞Eli

Lilly 偵30壄僪儖偺挦敱揑懝奞攨彏偺巟暐偄傪柦偠傞昡寛傪弌偟偨丅

懝奞攨彏偲偟偰偼丄147.5枩暷僪儖乮晲揷 75%丄Eli 25%乯偑柦偠傜傟偰偄傞丅

晲揷栻昳偼丄尨崘偺銷泖娻偼傾僋僩僗偵傛傞傕偺偱偼側偔丄傑偨丄偙偺堛栻昳偺儕僗僋偵偮偄偰偼揔愗偵拲堄彂偒傪偟偰偄傞偲偟丄乽偙偺偨傃偺昡寛偼戝曄堚姸偱偁傝丄摓掙彸暈偱偒側偄乿偲偟偰偄傞丅Eli

Lilly 傕丄傾僋僩僗偼2宆摐擜昦偵偼廳梫側帯椕栻偱偁傝丄傾僋僩僗偑尨崘偺銷泖娻傪婲偙偟偨偲偺徹嫆偼柍偔丄揙掙揑偵憟偆偲偟偨丅

2014/4/11

暷楢朚抧嵸偺攩怰丄晲揷栻昳偵60壄僪儖偺挦敱揑攨彏巟暐偺昡寛丂

晲揷栻昳偼偙偺昡寛傪晄暈偲偟丄壜擻側偁傜備傞朄揑庤抜偱懳峈偡傞曽恓傪昞柧丄儖僀僕傾僫廈楢朚抧曽嵸敾強偵懳偟偰偼丄攩怰擣掕傪柍岠偲偡傞惪媮偲丄嵞怰偺惪媮傪暿乆偵峴偭偨丅

挦敱揑懝奞攨彏嬥偺攩怰擣掕傪柍岠偲偡傞傛偆媮傔偨惪媮偵懳偟偼丄敾帠偼2014擭8寧丄偙傟傪戅偗傞寛掕傪峴偭偨丅

2014/9/2

晲揷栻昳偺傾僋僩僗栤戣丄暷嵸敾強偼攩怰堳昞寛媝壓梫惪傪嫅斲丄晲揷偼敪偑傫惈斲掕僨乕僞傪敪昞

丂

晲揷偼嵞怰棟偐戝暆側尭妟傪媮傔偨偑丄儖僀僕傾僫廈惣晹楢朚嵸敾強偼10寧27擔丄挦敱揑懝奞攨彏嬥妟偺尭妟傪擣傔傞寛掕偍傛傃偐偐傞尭妟傪斀塮偡傞敾寛傪壓偟偨丅

晲揷偺挦敱揑攨彏嬥妟丂60壄僪儖仺2,765枩僪儖

Eli Lilly丂丂丂丂丂丂丂丂丂丂 30壄僪儖仺 922枩僪儖

側偍丄曗彏揑懝奞攨彏嬥妟偵偮偄偰偼丄愭偵147.5枩僪儖偐傜127枩僪儖傊偺尭妟偑寛掕偝傟偰偄傞丅

偙傟傑偱偺崅妟挦敱揑攨彏偺10椺偱偼慡偰偑攋婞傑偨偼戝暆尭妟偲側偭偰偍傝丄攩怰偺寛掕偳偆傝偺傕偺偼側偄丅

暷崙偺嵟崅嵸偼丄挦敱揑攨彏偼曗彏揑懝奞攨彏傗幚嵺偺旐奞妟偵尒崌偭偨傕偺偱側偄偲偄偗側偄偲偟偰偍傝丄偄偔偮偐偺働乕僗偱偼曗彏揑懝奞攨彏妟偺10攞側傜擣傔傜傟傞偲偟偨丅

偟偐偟晲揷偼丄懝奞攨彏嬥妟偺戝彫傪栤傢偢丄偙偺帠審偱庢傝埖傢傟偨徹嫆偵傛偭偰丄摨幮偺愑擟偼擣掕偝傟傞傕偺偱偼側偄偲偟丄忋慽偡傞偙偲偲偟偨丅

乕乕乕

忋婰偼尨崘Terrence Allen

偵學傢傞嵸敾偩偑丄暷崙偱偼丄傾僋僩僗偺挿婜暈梡偑尨場偱銷泖娻偑敪徢偟偨傝丄埆壔偟偨偲偺慽徸偑栺6000審婲偒偰偄傞丅

傾僋僩僗偵娭偟偰偼丄偙傟傑偱偙傟傑偱杮審傪娷傔丄7審偺攩怰堳昡寛傗敾寛偑弌偰偄傞丅偆偪丄5審偼媝壓偝傟偰偄傞丅

僇儕僼僅儖僯傾廈偲儊儕乕儔儞僪廈偺廈嵸敾強偱偼攩怰堳偑崌寁820枩僪儖偺巟暐偄傪柦偠偨偑丄嵸敾挿偑偙傟傪媝壓 偟偨丅

儔僗儀僈僗偺廈嵸偱偼2014擭丄攩怰堳偑尨崘偺慽偊傪媝壓偟偨丅

2014擭5寧偵80嵨偲81嵨偺彈惈偑10壄僪儖偺懝奞攨彏傪媮傔偨嵸敾偱偼丄敪僈儞帪偵偼傾僋僩僗傪堸傫偱偄側偐偭偨偲偝傟偰偍傝丄攩怰堳偑慽偊傪媝壓偟偨丅

偦偺慜廡偵峴傢傟偨僔僇僑偺抝惈乮婛偵巰朣乯偺働乕僗偱傕丄攩怰堳偼2帪娫埲撪偺怰媍偱媝壓偟偨丅

2014擭10寧3擔丄儁儞僔儖儀僯傾廈僼傿儔僨儖僼傿傾孲堦斒慽徸嵸敾強偱

Frances Wisniewski巵傪尨崘偲偟偨乽傾僋僩僗®乿偵婲場偡傞銷泖偑傫傪庡挘偡傞惢憿暔愑擟慽徸偵偍偄偰丄晲揷栻昳摍偑205枩暷僪儖偺曗彏揑懝奞偵偮偒愑擟偑偁傞偲偺攩怰昡寛偑壓偝傟偨丅

崱夞偺榓夝偼暷崙偱採婲偝傟偰偄傞惢憿暔愑擟慽徸偵娭偟丄偦偺戝懡悢傪夝寛偡傞榓夝偵岦偗偨崌堄偵帄偭偨傕偺丅

丂

丂