(日本経済新聞 2001/12/5)

信越化学,米で塩ビ工場買収

年産能力13%増に 80億円投資 M&A戦略を加速

信越化学工業は米国の塩化ビニール樹脂事業で追加投資に踏み切る。現地の工場を買収、既存工場と合わせた年産能力を13%増の231万トンに高める。買収額は80億円強となる見込み。世界最大の塩ビメーカーである信越化学は2002年3月期の連結純利益が過去最高となる見通し。豊富な資金に基づくM&A(企業の合併・買収)で好業績のけん引役である米国事業を一段と強化する。

4月に経営破たんした米化学会社ボーデンケミカル&プラスチックス・オペレイティング・パートナーシップから、ルイジアナ州アディスにある工場を買収する。連邦破産裁判所の認可などを得て、来年前半にも買収手続きを終える。買収により信越化学の米国での塩ビのシェアは26%から29%になる。

買収するアディス工場は年産能力が27万トン。1979年に稼働した。信越化学が技術供与しており(*1)、買収後に最新鋭技術や運営ノウハウの導入など競争力を高める対策がとりやすいとみている。グループの他の工場と原料調達を一本化することも検討する。

信越化学は全額出資の米子会杜シンテック(テキサス州)を通じて米国で塩ビ事業を展開している。シンテックは11月、約250億円を投じルイジアナ州に年産能力59万トンの新工場を建設。テキサス州の工場と合わせた年産能力は204万トンと米国最大になった。今回の工場買収では供給能力が高まるとともに、ボーデンケミカルの顧客を取り込むことで拡販も期得できる。

北米の塩ビ樹脂市場は現在約700万トン。現状では景気低迷や同時テロの影響などで需要が減少しているが、中長期的には住宅の外壁材や窓枠、パイプ向けなどを中心に安定した需要の伸びが見込めるという。

信越化学の今期の連結純利益は前期比8.5%増の700億円と、7期連続で過去最高を更新する見通し。塩ビ事業は国内は不振だが、コスト削減など徹底した合理化で収益力を誇る米国が健闘している。塩ビ以外でも半導体シリコンウエハーが他社に先行し投入した次世代の直径300ミリメートルの製品が好調を持続するなど、製品別の補完関係も好業績の要因となっている。

好調な業績から、手持ち資金(現預金や一時保有の有価証券、金融債の合計)は2001年3月期末で3400億円にのぼった。豊富な資金力を背景に、金川千尋社長は「積極的にM&Aに取り組みたい」と事業規模拡大に意欲を示している。

米国の塩化ビニール会社ランキング

順位 会社名 年産能力(万トン)

1 シンテック 204

→ 231

2 オキシ・ビニル 176

3 ジヨージア・ガルフ 128

4 フォルモサ・プラスチック 118

5 ボーデンケミカル 71 →

44

--------------------------------------------------------------------------------

*1 ボーデン・アディス工場(Baton

Rouge,LA)

BCP社のアディス工場は1979年に信越化学の塩ビ製造技術を導入し建設された工場で、シンテック社のルイジアナ新工場から約2KM離れた場所に位置する。

BCP社は今年の4月3日に米連邦破産法第11条(会社更正法)の申請を行い、裁判所管理のもと、再生の道を探りながら操業を続けてきた。 (信越発表文より)

*2 信越化学の全世界能力

・米国既存工場 1,450千トン

・新工場 590(300+290)

・ボーデン 270

(米国合計) (2,310)

・欧州 400 (Rovin社=オランダ 300,

Neste(フィンランド)委託= 100)、

・Cires社 200

(欧州合計) (600)

・日本 550

世界合計 3,460 (3,190+270)

信越化学 英蘭合弁の塩ビ会社買収 生産能力、世界最大に

信越化学工業は、欧州化学大手のシェル・ケミカルス(英国)とアクゾ・ノーベル(オランダ)の塩化ビニール合弁事業を買収することで大筋合意した。買収金額は推定で150-200億円。年末までに正式契約する。買収対象となる塩ビ工場の生産能力は年間40万トンで、買収によって信越化学グループは日・米・欧に合計255万トンの設備を保有する世界最大の塩ビメーカーの地位を固める。

信越化学が買収するのは、シェルとアクゾの合弁会社でオランダに本社を置くロビン社。オランダを中心に年産40万トンの塩ビを生産している。このほか、同50万トンの塩ビの原料工場も保有しており、買収対象にはこの原料工場も含んでいる。

信越化学は現在、日本で年間55万トン、米子会社のシンテックで同145万トンの生産能力がある。ただ、欧州ではポルトガルに同15万トン(*のち5万トン増設)の設備があるだけで手薄だった。今回の買収は事業再構築の一環で、塩ビ事業の売却を検討していたシェルやアクゾと、欧州での拠点づくりを急ぎたい信越化学の思惑が一致して実現した。

信越化学はシェルが所有するフランスの塩ビ事業(年産20万トン)の買収も検討したが、これは見送る。「オランダでの事業に集中して規模の利益を追求した方が競争力を発揮できると判断した」(同社幹部)としている。

塩ビ樹脂は世界各地で建材や配水管、医療材料などに幅広く使われる汎用樹脂の一つ。世界需要は年間約2500万トン。業界の推定では、世界最大規模の塩ビメーカーは米オキシデンタルと米ジオン社の合弁会社で、年産能力は約220万トンとみられる。

ただ、今回の買収に加え、信越化学は米国で新工場を建設する計画を進めており、完成すると2001年にはグループの生産能力が合計年産314万トンとなり、世界最大メーカーの座が確実になる見通し。

日本経済新聞夕刊 2002/1/19

塩ビ樹脂 東ソー、中国で量産 2004年メド50億円投資 年10万トン

東ソーは中国で水道管や窓枠など建材向けに使われる塩化ビニール樹脂の生産を始める。現地の化学会社との合弁交渉を進め、2004年をメドに年産10万トン規模の工場を新設する計画。投資額は50億円前後の見込み。日本の化学大手が中国で塩ビ樹脂を量産するのは初めてとなる。

工場の進出先は最大の消費地である上海市周辺が有力。合弁相手はすでに2-3社に絞り込んでおり、今年秋までに決定する。南陽事業所(山口県新南陽市)で原料となる塩ビモノマーを生産し、合弁工場に持ち込んで塩ビ樹脂にする。

東ソーは本体で塩ビモノマー、子会社の大洋塩ビで塩ビ樹脂を生産している。国内での年産能力はそれぞれ約100万トン、60万トン弱。国内で生産したモノマーは年間約30万トン、樹脂は約20万トンを中国向けに輸出している。合弁事業により中国向け輸出を現地生産に切り替える。

中国の塩ビ樹脂の内需は年間約400万トン。自国での生産で賄えるのは約半分にとどまっているうえ、上海市や北京市など大都市部で住宅の新設が相次ぎ、建材向けに需要が急増。中国政府は国内での生産能力の増強を急いでいる。

日本の化学大手では三井化学が昨年11月、ポリエステル繊維原料、高純度テレフタル酸を中国で生産する計画を打ち出した。欧米の化学大手に比べ対中進出で出遅れた日本勢だが、今後、巨大市場を目指した工場建設が加速しそうだ。

(化学経済 2000/5)

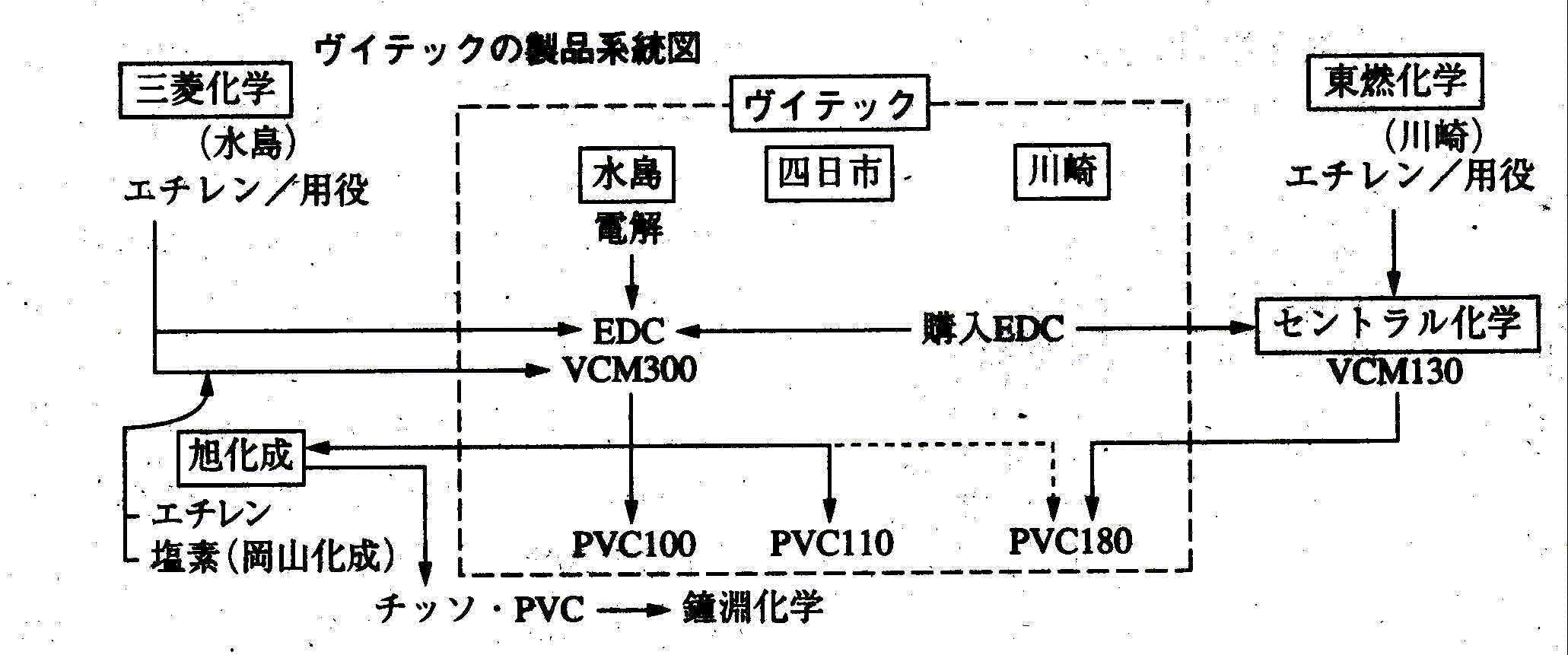

塩ビ一体会社の現況と展望 ヴイテック

概要

設立 2000/4/1

資本金 60億円(三菱化学60%,東亜合成40%)

従業員 約160人(但し水島工場は三菱に製造委託のための含まず)

+------------------------------

原料から加工品事業までの一貫体制強化

単独での生き残りに限界

ヴイテックの誕生は必然であり、苦渋の選択であったともいえる。新第一塩ビや大洋塩ビが信越化学工業、鐘淵化学工業の2大メーカーと拮抗すべく事業統合の進化を遂げる中で、三菱化学、チッソ、東亜合成、呉羽化学工業の去就が定まらない状態が続いた。三菱化学は、事業再構築の中で、赤字を続ける塩ビ事業は非コア事業と位置づける局面もあったが、最終的には四日市のエチレン停止(2000年末)を主体としたエチレン事業強化の前提にはエチレン30万トンを消費する塩ビは不可欠な事業として、基盤的事業と位置づけた。また三菱樹脂、三菱化学MKVにおける加工事業の存在も連結グループ経営の中で重要な要素であった。

事業強化のため、水島地区では山陽モノマーの休止に伴うチッソ向けVCMを旭化成工業から受託生産することで、輸出せずにフル稼働できる体制を築き、鹿島地区では鹿島塩ビモノマーからの年間4万トンの引き取り権を信越化学と鐘淵化学に無償譲渡することでVCMの余剰バランスを解消した。またポリマ一段階でも独自に余剰設備の処理と取り組み、99年4月に水島の6万4000トンを廃棄し、四日市の老朽化したぺ一スト設備の一部8000トンも2000年3月に廃棄した。

しかし、単独でのコスト削減には限度があり、かねて提携関係を深めていた東亜合成との事業統合を進めるに至った。両社は98年に東亜合成(川崎有機)・川崎に三菱化学技術によるPVClO万トン設備を稼働させ、これに伴い東亜合成は97年に徳島の2万トン設備を廃棄して生産を川崎に集約した。同時に両社は輸送費の合理化を目的に相互に年間5万トンの生産受委託を実施し、三菱化学は鹿島のVCMを供給する関係となった。

一方、東亜合成はVCMのエチレン法への転換に際して川崎地区の東燃化学(エチレン)とセントラル硝子(ソーダ)と提携し、電解とVCMのセントラル化学およびPVCの川崎有機を設立して、塩ビ事業を展開してきたが事業収益は厳しく、3社は二次に渡る再建プログラムを実施してきた。しかし、抜本的な収益改善策を打ち出すに至らず、98年稼働の新鋭PVCプラントも逆に重荷となる可能性も指摘されていた。

しかし、傘下に樹脂加工のアロン化成を抱え、さらなる合理化が期待できる三菱化学との事業統合はその意味で必然であった。

数十億円の合理化で黒字へ

ヴイテックは、両社から延べ約70人の関係者が参加し、1Oの分科会を設置しほぼ1年に渡る統合検討委員会の議論を経て4月1日に発足した。資本金は60億円、三菱化学60%、東亜合成40%出資で、年間売上高は350億円が見込まれている。第1の目的は合理化に基づく初年度からの黒字化である。具体的には2001年度までに数10億円の合理化を行うため、製造3拠点の事菜再構築、組織・人員のスリム化、グレードの統合、物流の合理化に取り組む。

スタート時の人員はI60人であり、両社合計の関係人員230人からみると70人を削減している。組織的にも三菱化学の中部支社の塩ビ営業を廃止して大阪と東京に集約した。販売は営業本部が担当するが、PVC販売に専念し、塩素を除く電解製品は三菱化学100%出資のダイアケミカルに委託する。

技術面では三菱化学のPVC技術をブラッシュアップしてすべての工場に導入する。研究関係は水島に本拠を置き、水島と川崎がサスペンション(SUS)、四日市がペ一ストの技術開発を担当し、それに水島の三菱化学技術開発センターがバックアップする体制となる。

グレードは基本の23銘柄を18銘柄に統合する。また需要地立地を原則とした最適生産体制の構築では初年度に四日市の高重合度特殊品の生産を川崎でも行うこととし、他のグレードでも順次実施に移すことにしている。

川崎地区の再構築に注目

新会社の製造拠点は、水島、四日市、川崎であるが、水島は電解、EDC,VCM,PVCのすべてを移管され、四日市は水島からVCMを輸送してPVCのみを生産する。しかし、川崎はPVCのみであり、セントラル化学が運営する電解とVCMは含まれていない。セントラル化学はセントラル硝子74.4%、東亜合成と東燃化学が各12.8%出資であり、6万7000トンの電解と13万トンのVCMを稼働させている。したがって、今後はヴイテックが原料を持ち込んでVCMの生産を委託する形となるが、ヴイテックが黒字化するには従来のコストベースの供給ではなく、水島なみのVCM価格が求められ、固定費と委託加工費の厳しい見直しが行われている。

また、川崎のPVC事業は川崎有機が担当してきており、その出資は東亜合成70%、セントラル硝子20%、東燃化学10%であった。しかし、三菱化学との事業統合に伴い2000年2月に東亜合成100%に変更し、PVC事業をヴイテックに移管後は機能性モノマーであるアクリル・メチルプロパン・スルホン酸の専業メーカーとなっている。

また、川崎有機はセントラル硝子から最大でPVC2万6000トンの生産を受託してきたが、セントラル硝子にPVC事業を展開する理由が乏しく、短期的にはこの行方も注目される。

ヴイテックの生産面では、プロダクトミックスを再編成することで、実能力の見直しが行われ、川崎は20万3000トンが18万トンヘ、四日市はペ一スト8000トンの廃棄もあり12万7000トンが11万トンとなるなど合計39万トンに改定された。同社のぺ一スト能力は四日市の1万8000トンのみであり、設備廃棄により輸出から撤退した。

同社は、一段の設備削減を進める構えをみせているが、需給バランス的には、わが国でもっともPVC加工規模の大きい滋賀県に近い四日市のタイトさが指摘されている。

VCM体制の強化が課題

水島のVCMは、水島と四日市のPVCに向けられる以外は輸出で消化されてきたが、4月から年間7~8万トンを旭化成に供給することになり、旭化成はチッソのPVCと自社のビニリデン用に供給する。しかし、チッソのPVCの販売権は4月からすべて鐘淵化学に譲渡され、チッソヘの委託期間は3年となっているため、その後は流動的である。チッソのPVC販売は年間10万トンとみられ、販売権の譲渡合意以降は両社でユーザー説明や生産体制の最適化を検討している。鐘淵化学は、1O万トンのうち7万トンは継承できるとみており、98年稼働の水島に生産を委託し、水俣はグレードの切り替えが終わるまで生産を続ける方向にある。 また、水島のVCM需給バランスに余剰が出れば川崎に輸送する考えである。鹿島塩ビモノマーからの供給がなくなったため川崎は5万トンのVCM不足バランスとなっており、仮に水島で旭化成への供給がゼロとなっても川崎で消化できる体制にある。

このようにヴイテックは、両社の事業基盤を引き継ぎ、不良資産と余剰人員を親会杜に残して発足したが、川崎地区におけるセントラル化学との関係が残り、コスト強化の決め手とされるVCM体制も万全とはいえない。とくに輸入EDCの高騰は死活問題にもなりかねない要素をはらんでいる。とくに三菱化学にとっては鹿島塩ビモノマーの引き取り権を譲渡したが、引き続きエチレン価格への厳しい要求が続くと思われ、塩ビ業界全体の収益改善が実現されないと、同社の石油化学事業の基盤強化は絵に描いた餅になるといっても過言ではない。

塩ビ一体化会社の現況と展望 大洋塩ビ

概要

資本金 60億円 東ソー

68%、三井化学 16%、電気化学 16%

従業員 合計 185人、うち工場 130人

東ソー主導、製販一体で再発足

大洋塩ビは(2000年)4月1日に生まれ変わった。つまり旧・大洋塩ビは3月末に債権債務をすべて清算会社(東洋塩ビ)に移し、新たに親会社3社が休眠会社(塩ビ加工開発)に出資し、その後に名義変更して新・大洋塩ビが発足した。したがって160億円とみられる累積損失はすべて親会社で処理され、大洋塩ビは営業譲渡とともに設備移管を受けて東ソー主導の製造販売一体会社として新たなスタートを切った。以後、新旧の区別なく記述する。

新発足の大洋塩ビは資本金60億円、東ソー68%、三井化学と電気化学が各16%出資である。両社の出資比率が連結対象の16%となったのは工場の運転を委託するほか、技術面の支援、VCMの供給など、当初の事業統合の精神に基づき「一定の責任を分有する」ということが表現されている。また、3社には塩ビ加工の有力企業が連結され、そのことにも配慮されたといえよう。

大洋塩ビの最初の発足は96年4月(設立は1月)であり、丸4年を経て新体制に移行した。発足時には今日の新体制を想定してはいなかったが、東ソーが建設した大型VCMプラントヘの生産集約が実行された点が大きい。

すなわち、発足時の構想は

1)三井化学(当時は三井東圧化学)は名古屋の電解、大阪の電解とVCMを停止して東ソーから購入する、

2)電気化学工業は住友化学工業などと展開してきた千葉電解、千葉イー・ディー・シー、千葉塩ビモノマーという一連のPVC原料チェーンから離脱して東ソーから購入する

3)東ソーは上記2社からのVCM合計30万トンの受託を前提に、南陽で競争力のあるVCMを生産するというものであった。

3社とも塩ビ事業の勝負はモノマーにあることを理解した結果の決断であった。大洋塩ビヘのVCMは、これまでの供給量に見合って親会社を通して供給されるが、VCMはすべて東ソー品となる。

なお、電気化学の旧・大洋塩ビの清算に伴う損失は46億円、新・大洋塩ビヘの設備譲渡に伴う損失は4億円とされ、3社合計では約200億円の塩ビ関連損失を2000年3月期決算に計上される見込みである。

黒字化への仕上げ段階

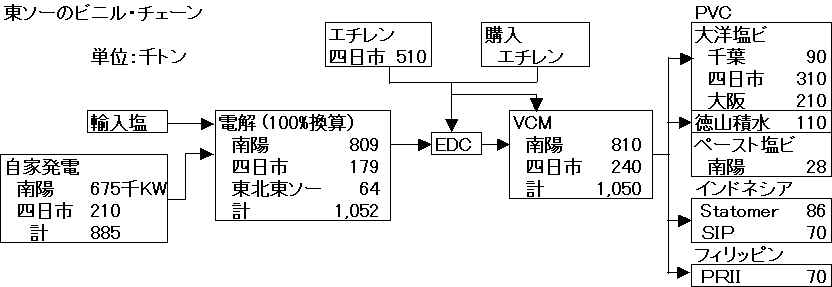

東ソーは予定通り96年5月に南陽で酸素酸化による第1期VCM30万トンプラントを稼働させ、同時に自家発電と電解の大規模増設を実施した。いわゆるビニル・チェーンの確立である。

また97年10月に合併して発足した三井化学は、98年8月に名古屋の電解と塩素誘導品を停止し、不足のソーダは東ソーから受給した。また99年12月には大阪の電解とVCMを停止し、2000年1月からソーダ11万トン、VCM20万トンの生産委託契約を東ソーと締結した。これにより鐘淵化学と結んでいた年間10万トンのVCM受給契約は契約切れの2000年3月で打ち切った。

電気化学は、98年に千葉塩ビモノマーから離脱し、所要のVCMを東ソーからの購入に切り替えたため、千葉塩ビモノマーは98年10月に操業を停止し、同時に千葉電解と千葉イー・ディー・シーも解散を余儀なくされた。

このように各社の構想はほぼ当初予定通り進行したが、唯一事業収益が惨憺たる状況に陥った。大洋塩ビは30億円の合理化を目指してスタートし、これは物流で15億~16億円、人員削減で6億~7億円、グレード統合や生産性向上で6億~9億円を達成したことでおおむね実現した。すなわち人員は発足時の78人が57人に削減し、3工場および3社が合体したことで交錯輸送が回避され、適正生産と在庫の圧縮が実現した。また基本グレードはカタログベースで68銘柄が46銘柄となり、輸出も4万トンが20万トンとなって稼働の安定化が実現している。

ただ、発足初年度から数億円の黒字化という計画とは裏腹に、初年度で80億円という巨額の赤字を計上するに至り、4年間の累積赤字は資本金の1O0億円を上回る160億円に達した。これは業界の事業再編成に伴う間隙狙いと統合交渉で優位なポジションをキープしようというシェア競争の結果であり、いわば「生みの苦しみ」といえるものであった。また事業収益の悪化は発足3年後の99年度に予定していた生産設備の移管を見送らせる原因となった。

東ソー、VCM105万トン体制確立

三井化学および電気化学が設備休止や合弁事業からの離脱を実行する中で、東ソーは新鋭VCMの設計能力までの増強を進めた。当初は20万トンをプラスして50万トンとするプラントであったが、55万トンに拡大して99年6月に完成した。電解からの一貫した体制が敷かれ、既存の26万トンと合わせ81万トンとなった。一方、四日市の能力はVCM24万トンに対し電解は8万トン台であっため、南陽のEDCを輸送していたが、南陽のVCM増強をにらんで四日市にクロリン・エンジニアスと開発したlO万トンの新鋭電解設備を建設し、塩素の自給体制を確立した。これによりVCM105万トンの自家発電からの完全自給体制を確立した。東ソーの塩素のうち塩ビ用は約7割とみられる。

東ソーのビニル・チェーンは、2000年3月末現在で別図の通りである。VCMの消費という点でいえば大洋塩ビの61万トン、徳山積水(東ソー30%出資)のl0万トン、インドネシア・Statomer

の8万トン、フィリピン・PRIIの7万トンの合計86万トンが固定ユーザーであり、国内販売の4万~5万トンを合わせると、残りは15万トンに過ぎない。中国向け輸出を10万トンとすると設備バランス上はほとんど余裕がなくなる。

大洋塩ビの特長の1つは海外にPVC会社をもつことである。東ソー関係がインドネシアの

Statomer とSatomo Indovyl Polymer(SIP)、フィリピンの

Philippine Resin Industries

(PRII)である。このうちS1PのVCMは同時に建設されたSIMが供給する。ほかに三井化学がベトナムの

Viplaco で8万トン設備を98年から稼働させているが、これは撤退の方向で検討されている。

こうしたバックグラウンドの中で、東ソー主導の体制に改められた訳であるが、製造部門の人員を約130人受け入れた結果、総人員は185人に増加した。東ソー以外の出向者は千葉が30人、大阪が45人である。研究開発では従来の千葉研究所と大阪研究所は廃止されて四日市研究所に一本化された。

取り扱い製品は、ホモポリマーのほか、変性高重合度塩ビ樹脂、エチレン・塩ビコポリマー、アクリル・塩ビグラフトコポリマー、EVA・塩ビグラフトコポリマー、塩ビ・酢ビコポリマーである。また3社のダウンストリームを支える塩ビ加工会社は、東ソーがプラス・テク、ロンシール工業、太平化学製品、三井化学が三井化学ポリテックとダイカポリマー、関連会社としてフクビ化学、電気化学は東洋化学やデン力化工を有している。

塩ビ一体化会社の現況と展望 新第一塩ビ

汎用樹脂事業統合会社の現況と展望 新第一塩ビ

トクヤマ主導、30億円の合理化で黒字転換

日本ゼオンと住化が14.5%出資へ

新第一塩ビは95年7月に日本ゼオン40%、トクヤマ・グループ(99年4月に吸収合併したサン・アロー化学を含む。以後トクヤマとして記述する)と住友化学工業が各30%の出資で設立された。その母体は共販会社の第一塩ビ販売であり、すでに第一塩ビ販売の構成4社(上記の3社に呉羽化学工業)は各種の合理化とともに共同研究契約を締結して技術面の一体化を進め、90年に設立した第一塩ビ製造が千葉の住友化学内に新製法によるPVC装置を建設した。こうした実績を重ねて製造部門を含めた新第一塩ビの設立に至るが、呉羽化学が錦という立地的な問題と特殊品指向からメリットが見いだせないとして離脱し、独自の道を歩むことになる。

新第一塩ビは出資各社からポリマーの営業権を譲り受け、当初から設備を買い取って製販一体として発足、第一塩ビ製造についても呉羽化学の持ち株を98年3月末に買い取り、同年10月に吸収合併した。しかし、業界の赤字構造は解消されず、製造、物流面の合理化だけでは厳しい国際競争を乗り切り、収益を確保するのが困難な状況と判断される事態に陥った。つまり生き残るには、業界の過剰設備を解消し、コストの7割を占めるVCMの抜本的なコストダウンを図ることが不可欠の条件となってきた。

社長を送り、運営をリードしてきた日本ゼオンは、山陽モノマー(日本ゼオン55%、旭化成工業25%、チッソ20%)からVCMを調達してきたが、塩素受給先の岡山化成(旭化成とダイソーの折半出資)のソーダ・バランスなどから判断してVCMの競争力強化は期待できず、住友化学も電気化学工業の離脱で千葉電解と千葉塩ビモノマーが解散に追い込まれる事態となり、塩ビ事業への取り組みを後退させざるをえない状況となった。

一方、トクヤマは東ソーのビニル・チェーンにも刺激を受けてクロールアルカリ・チェーンの構築をコア事業と位置づけ、96年末に既存13万トンのS&Bで日本で初めてオキシ・分解・精製をすべて1系列30万トン規模で構成した新鋭VCM装置を稼働させた。これは新第一塩ビのモノマー集約を見据えていたが、自身が経営責任を負う形の集約化までは想定しておらず、発足4年後となる99年6月の体制変更を決断するまでには、社内外で多くの議論が重ねられた。

99年5月に合意された新体制の骨子は次の通りである。

| 1) | 資本金70億円を6月末に全額減資して69億5000万円の累積損失を一掃し、同時に40億円の増資で財務体質を強化する。さらに2000年3月に倍額増資を行う。 |

| 2) | 増資を行うに際して、3社の出資比率を変更し最終的にトクヤマが71%を保有して経営責任をもつ。 |

| 3) | 生産構造の改善という観点から2000年3月に水島工場を停止し、将来、徳山に新鋭設備を建設する。 |

| 4) | 新第一塩ビヘのVCM供給はトクヤマが責任をもつ、 |

| というものであった。 | |

VCM供給をトクヤマに一元化

新第一塩ビは2000年3月末に80億円に増資され、トクヤマ71%、日本ゼオンと住友化学が14.5%出資となった。出資比率の14.5%は連結対象からは除外されるが、両社は新第一塩ビのユーザーへの供給責任を果すため、製造、技術、営業の各面で協力することになっている。中でもトクヤマはべ一スト塩ビの経験がないため、両社の協力が不可欠とされる。

また99年6月の滅増資以降、住友化学が供給してきた千葉工場のVCMが千葉塩ビモノマーの解散により99年6月で打ち切られ、以後はトクヤマが旭硝子(京葉モノマー)から購入(一部はスワップ)する形で供給を開始した。2000年3月の水島工場停止を前に1月からは不足する年間2万トン程度を大洋塩ビに生産委託した。さらにタイムスワップなどを含めて不足量をカバーしているが、2000年10月の徳山工場の定修に合わせてVCMとPVC計器室の一体化などとともに2万トンの能力増を実施する。

水島停止に伴う生産銘柄の千葉と徳山への切り替えは、設備フル稼働体制にもかかわらず順調に進み、ほぼ完了した段階にある。なお水島工場の従業員約40人は日本ゼオンからの出向者であり、設備停止により引き取られている。

従業員は工場を除き95年のスタート時は90人であったが、重複部門の一体化を進めたため2000年4月時点は70人を切り、さらに1割程度の削減を目指している。工場は親会社への製造委託となっており、水島を含めた5工場時代は約160人であったが、水島の停止で120人弱となっている。とくにぺ一スト塩ビの生産には人手が掛かり、それも高岡と新居浜の2カ所となっている。

自家発など徳山のインフラを生かす

新第一塩ビにとって、当面する最大の課題は黒字化であり、新体制発足時も「2年後の黒字化」を至上命題に掲げている。このため、すでに創業後の4年間で50億円のコスト削減を達成しているが、3年後の2002年度までに30億円を積み上げる計画である。この内容は、

1)汎用品は水島停止による固定費削減、徳山の手直し増設と人員削減、千葉の運転効率アップ、

2)特殊品は高岡、新居浜の製造品種再編成、高岡のプロセス変更、品種の統合であり、

3)その他は業務・組織の見直しによる販売および研究員の削減、物流費の削減、過剰サービス体制の改善などである。加えて、創業当初から設備の移管を受けていたため、償却が進行し、次期増設に備える体力が蓄積されている面も見逃せない。

このように基本戦略は第一に黒字化であるが、実現のあかつきには不足バランスにあるPVCの新鋭プラントを建設し、さらにトクヤマの原料基盤を生かしてさらなる業界の合従連衡、VCMの増強計画を実現することである。トクヤマにとって塩ビは徳山製造所のクロール・アルカリ事業の中核を占めるが、塩素消費という点でみれば酸化プロピレンやクロロメタン向けなどがあるため4割を占めるにすぎない。すなわちVCMは53万キロワットの自家発電を中心とした電解(ソーダベース41万トン)、セメント、ポリシリコン、各種の有機・無機化学品製造拠点の中の1製品であり、それらがインテグレートされていることが徳山製造所の特長となっている。

こうしたトクヤマのVCM競争力とともに、新第一塩ビは特殊品の強化に活路を見いたそうとしている。それは新第一塩ビ売り上げの30%をぺ一スト塩ビが占める構造にあり、ぺ一ストでは40%のシェアをもち鐘淵化学と市場を2分している。とくに国内初のメーカーとなった日本ゼオンは広範囲な市場をカバーし、住友化学は壁紙分野に強みを有していた。この技術力と販売力を塩ビ・酢ビコポリマー、塩ビ・EVAグラフト重合体などに生かしていく計画である。

加工品事業ではトクヤマは塩ビサッシのトップメーカーであるシャノンを傘下にもち、日本ゼオンは塩ビ系サイジング材の輸入販売を開始したゼオン化成をもっている。これらのダウンストリーム事業も収益的なカギを握るとみられる。

ただ、課題としてあげれば千葉のVCM受給先である京葉モノマーのコスト競争力であり、PVCの設備規模が他社に比べ小さいこと、ぺ一ストの立地が分散していること、それに世界トップメーカーの信越化学は別格としても、東ソー(大洋塩ビ)と比較しても海外展開に乏しいことである。

また、環境問題の観点ではトクヤマが南陽工場に塩ビ工業・環境協会などと共同で「廃塩ビリサイクル実証プラント」を建設し、99年8月から実験を開始した。これは廃塩ビを脱塩酸し、塩素を除いた残りの樹脂をセメント工場で石炭代替燃料として利用、塩素は塩ビ原料に再利用するもので、引き続き2000年も実験が続けられることになった。