平成16年11月5日 環境省

「環境税の具体案」

http://www.env.go.jp/press/file_view.php3?serial=6154&hou_id=5422

| 1.基本的考え方 | ||

| : | ○ | 深刻化する地球温暖化問題への対応は待ったなしの状況であるにもかかわらず、我が国の温室効果ガスの排出量は1990

年比約8%の増。 本年は、現在の地球温暖化対策推進大綱の見直しの年であり、追加的対策・施策が不可欠であることは明らか。 |

| ○ | 環境税は、温室効果ガスの排出量に応じ、工場や企業、家庭などから幅広く負担を求めることができるなど、公平性、透明性、効率性、確実性に優れた施策。 環境税は、現在の国民のライフスタイルや社会経済システムを環境に優しいものへと変えていく推進力であり、資源小国でもある我が国の社会経済基盤の強化にもつながる。 |

|

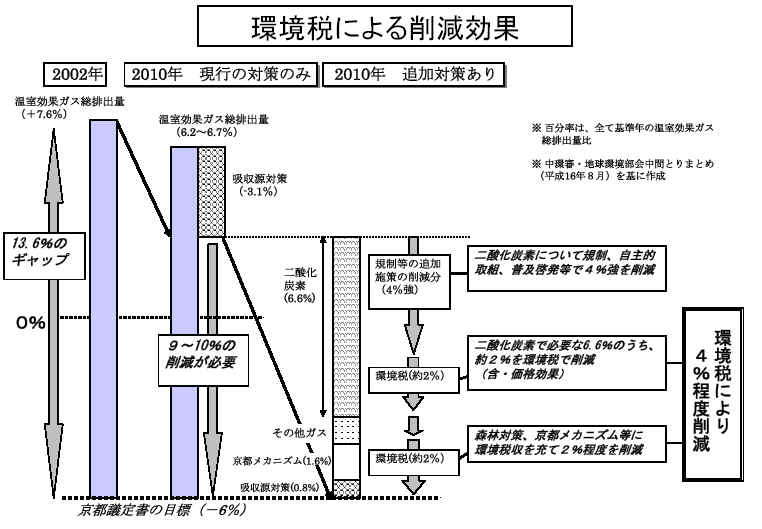

| ○ | 我が国の削減約束(6%)を確実なものとするためには、規制的手法や自主的取組、経済的手法など様々な施策によって可能な限り排出削減を進めていく必要があり、目標と実際のギャップを埋めるために必要な約14%の温室効果ガスの排出量のうち、約4%程度の削減を環境税で確保する。 | |

| ○ | 環境税の導入に当たっては、企業や国民全員が温暖化対策に参加していく仕組みの構築を目指すこととする。 具体的には、環境税収は、各分野における温暖化対策の取組がより一層促進される支援に活用するとともに、あわせて、雇用の促進など企業活力の維持・向上にも活用する。 なお、従来から温暖化対策に取組んでいる産業界の国際競争力の維持の観点や、低所得者・中小企業への配慮等の観点から、様々な軽減措置も工夫する。 |

|

2.環境税の具体的仕組み

(1)課税対象、課税段階

すべての化石燃料と電気を課税対象とする。

上流課税 下流課税 揮発油(ガソリン) 石炭 軽油 重油 灯油 天然ガス LPG 都市ガス 電気 ジェット燃料 上流課税:石油精製会社から移出の段階又は製品として輸入した段階で課税。

下流課税:消費時点で課税(石炭、重油、天然ガスは大口事業者に課税)。

注)下流課税については、円滑な執行に十分留意する必要がある。

| (2)税収額、税率 | |||

| : | ○ | 税収額は、約4,900

億円とする。(一般財源とし、温暖化対策に約3,400

億円、その他は、例えば、社会保険料の軽減などに約1,500

億円) <各部門の課税額> ・産業 約1,500 億円 ・業務その他 約2,000 億円 ・家庭 約1,400 億円 (運輸部門への課税額は、業務その他、家庭に配分した。) |

|

| ○ | 税率は、2,400

円/炭素トンとする。 ・例えば、電気の税率は、0.25 円/kWh、ガソリンの税率は、1.5 円/L となる。 |

||

| ○ | 家計の負担一世帯当たり年間約3,000 円(月額約250 円) | ||

| (3)税負担の減免措置 | |||

| ○ | 国際競争力の確保、産業構造の激変緩和等 | ||

| ・ | 鉄鋼等製造用の石炭、コークス、農林漁業用A重油等は、免税する。 | ||

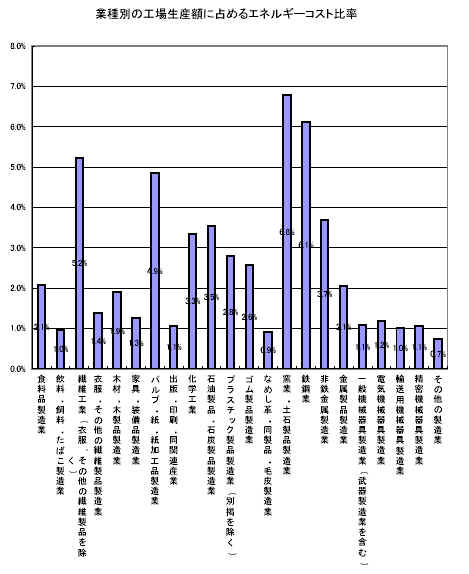

| ・ | エネルギー多消費型製造業に属する企業が消費する石炭、重油、天然ガス、電気、都市ガスについて軽減を行う。(生産額に占めるエネルギーコストが全国平均を上回るような業種を指定し、2割から5割程度軽減する。) | ||

| ・ | 運輸事業対策として、軽油等について軽減を行う。(税率1/2) | ||

| ○ | 低所得者、中小企業等への配慮 | ||

| ・ | 低所得者等に配慮し、電気、都市ガスについて免税点を設定する。 | ||

| ・ | 中小企業に配慮し、小口事業所において消費する石炭、重油、天然ガスは、非課税とする。 | ||

| ・ | 寒冷地や低所得者に配慮し、灯油について軽減を行う。(税率1/2) | ||

| ○ | その他 | ||

| ・ | ガソリン等の化石燃料の輸出免税、発電用石炭等の免税(電気等にかかる二重課税防止の措置)を行う。 | ||

| (4)既存エネルギー関係諸税との関係 | ||

| : | ○ | 環境税収が温暖化対策の追加的財源に充てられることを考慮しつつ、歳入、歳出の性質が一部類似する石油石炭税との関係について所要の整理を行う。 |

| (5)税収の使途 | ||

| ○ | 地球温暖化対策として企業、家庭などが行う取組や森林の整備・保全への支援に充てるとともに、あわせて、雇用の促進など企業活力の維持・向上(例えば社会保険料の軽減)にも活用する。 | |

| ○ | 地球温暖化対策の具体的な内容は、地球温暖化推進大綱の評価・見直しを踏まえることとし、家庭部門を含め幅広い主体の取組を対象とする。 例えば、 ①省エネ機器の購入促進などによる豊かで環境に優しい生活の実現、 ②環境関連産業の育成と環境設備支援、 ③グリーンな交通の実現、 ④クリーンエネルギーへの転換、 ⑤緑の国づくりなどを支援する。 なお、地球温暖化に資する技術開発や都市改造などの中長期的に効果を発揮する対策にも充てる。 |

|

| (6)地方公共団体への譲与 | ||

| ○ | 住民に身近な存在である地方公共団体は、家庭の取組の支援、地域の森林管理などの地域に密着した対策を実施している。 このため、地方公共団体の地球温暖化対策に充てる「環境譲与税」を創設し、環境税収の温暖化対策分の2割程度を地方公共団体に譲与することとする。 |

|

| (7)実施時期 | ||

| ○ | 平成18 年1 月から実施する。 | |

| 3.環境税の効果・影響 | ||

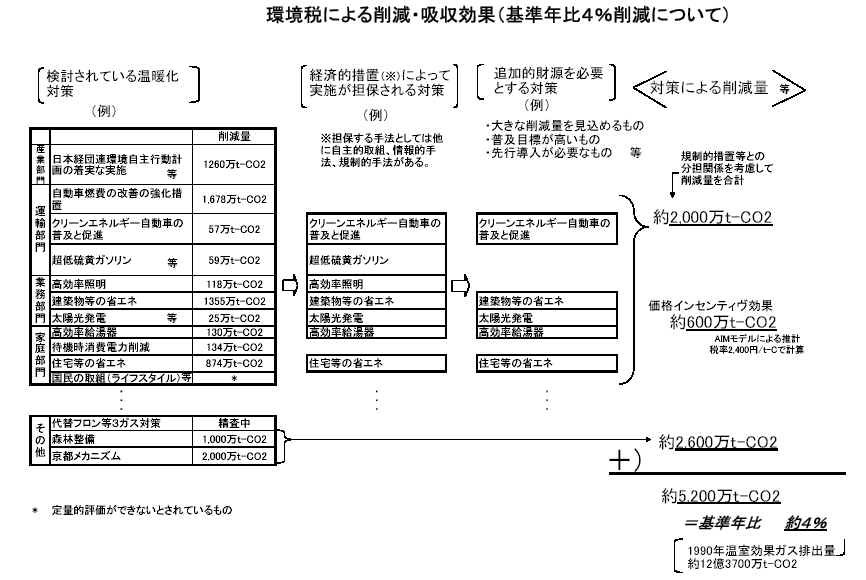

| ○ | 税による削減量5,200 万トン程度(1990 年基準で4%程度)の削減 | |

| ○ | 経済への影響GDP 年率0.01%減 | |

| 税率(円/単位量) | |

石炭(kg) |

1.58 |

揮発油(L) |

1.52 |

灯油(L) |

0.82(*) |

軽油(L) |

0.86(*) |

ジェット燃料(L) |

0.81(**) |

重油(A重油)(L) |

1.77 |

重油(C重油)(L) |

1.83 |

天然ガス(kg) |

1.76 |

LPG(kg) |

1.96 |

都市ガス(m3) |

1.38 |

電気(kwh) (***) |

0.25 |

(*)灯油、軽油については税率を一律1/2軽減。

(**)航空用ジェット燃料のみに適用。業務その他用ジェット燃料は1.61円/L。

(***)電気に係る排出係数は、全電源平均をとったもの。

| ○エネルギーコストとは、製品の製造に用いた燃料(電気・都市ガス等含む)コストのことを指す。 ○平成13年石油等消費構造統計表および工業統計調査のデータを使用 |

温暖化対策(3,400億円)

地球温暖化対策推進大綱の評価・見直しを踏まえ、家庭やオフィスなど幅広い主体の取組を支援。

| : | 例) 豊かで環境に優しい生活の実現 -家庭用省エネ機器の購入促進 -住宅の断熱向上 -太陽光発電装置、燃料電池の導入促進 環境設備支援と環境産業の育成 -オフィス用省エネ設備の導入促進 -ビルの省エネ改修(ESCO事業等)の促進 -太陽光発電装置の導入促進 世界最高水準のグリーンな交通の実現 -低公害車、低燃費車の購入促進 -鉄道へのモーダルシフトの促進 技術開発・都市改造など、中長期に効果を 発揮する対策 |

: | 緑の国づくり(森林対策) クリーンエネルギーへの転換 -風力、太陽光、バイオマスなど 新エネルギーの促進 -天然ガス火力の設備利用率の向上 京都メカニズムの有効活用 代替フロン等3ガス対策の推進 地方公共団体への税収の配分 |

雇用促進など、企業活力の維持・向上(1,500億円)

例) 社会保険料の軽減

|

: |

|

||||||||||||||||||||||||||||||

↓ ↓

環境と経済の両立 :