ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

旭硝子は2月5日、決算を発表した。

売上高、営業損益、経常損益は連結、単独ともに前年を上回ったが、特別損益として1000億円の赤字を計上し、連結当期損益は25%の減益、単独では赤字となった。

配当は前年の年15円から16円に増配した。

| 対比表 単位:百万円(配当:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* 2003年12月は9ヶ月決算

営業損益については、ガラス、電子・ディスプレイは前年を上回ったが、化学は大幅減益となった。

| 営業損益推移 億円 | ||||||||||||||||||||||||||||

|

化学:

クロールアルカリ・ウレタン:

業績は低調に推移

特に塩ビ関連製品において、エチレン価格高騰の一方で、製品市況の回復が弱く、コストアップを十分に価格転嫁出来ず

フッ素化学・スペシャリティ:

フッ素樹脂、フッ素樹脂フィルム、液晶材料等の出荷は堅調に推移したが、クロールアルカリ・ウレタンの落ち込みを補うには至らず

全体として好業績のガラス、電子・ディスプレイも、大きな問題を抱えている。

ガラス:

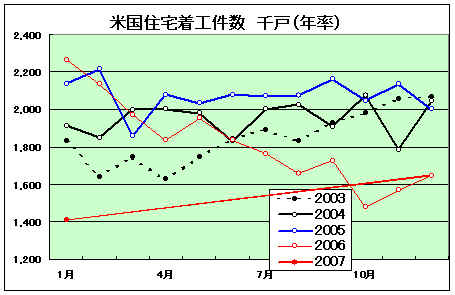

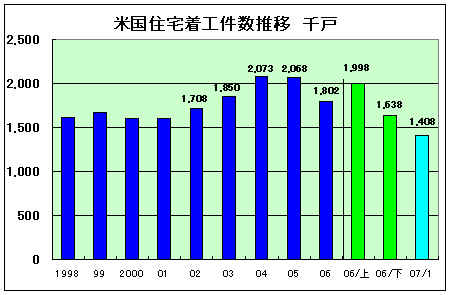

北米における板ガラス市場は、住宅用ガラスが大きな割合を占めているため住宅市場の減速の影響を強く受け、供給過多の状況が続いている。また、天然ガスなどの原燃材料費高騰によるコスト上昇のため、採算は悪化している。

(2007/1/23 「ニュースのその後、米国住宅着工件数」参照)

電子・ディスプレイ:

CRTが想定以上に需要落ち込みのペースが速く、想定以上のスピードでFPD(フラットパネル・ディスプレイ)にシフトしている。

これらの問題に対処するため、同社では構造改善策として1000億円の特別損失を計上した。

CRT構造改善:

2006年下期以降、改善テンポを速めて生産集約化し、2007年3月末にはピーク時の40%まで能力を削減した。

その上で売却可能資産を除いて固定資産残高はほぼゼロにし、460億円の特別損失を計上した。

残る拠点についても、コストミニマム化・最適受注を図るとともに、継続的に事業縮小を検討する。

ガラス構造改善:

北米事業全体の再構築を推進した。

板ガラス部門では不採算のシナミンソン工場を閉鎖、自動車ガラス部門ではS&Bでメキシコ工場を閉鎖した。

その上で米国子会社のAFGインダストリーズの暖簾代400億円を減損処理した。

| 特別損益 億円 | ||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

ーーー

2007年度は営業利益率10%以上達成を目標に下記の施策を行う。

・ディスプレイ事業

TFT用ガラスに1000億円以上投資

CRT事業の収益改善

・ガラス事業

新興市場で3基の新フロート窯の稼働を計画

・北米地域

北米事業の収益改善

・E&E事業

エレクトロニクス&エネルギー(E&E)事業の本格的立ち上げ

2006/2/17 ドキュメンタリー映画「An Inconvenient Truth」

「次の大統領になる筈であった」元副大統領、アル・ゴアが環境問題に関するスライド講演を世界中で開き、地球と人類の危機を訴えてきたが、それを映画化したものである。

ゴアは1960年代後半に環境問題を研究するロジャー・レヴェルの警告に心を動かされ、70年代後半にはこの問題に関する初の議会の聴聞会をまとめる手伝いをした。97年には京都議定書など、多くの交渉の場に参加した。

2000年の大統領選で最後のフロリダの開票を巡り争いとなり、一度は当確が出たが、最終的には長期化を避けるため下りてブッシュに譲った。

失意のゴアはスライド講演で温暖化問題を伝える活動を始めた。これまで1000回以上の講演を行ったという。

映画はゴアのスライド講演の一部始終を順に写しながら、途中で、ゴアがこの問題を取り上げた経緯や、世界中を見て歩く姿を挿入している。

温暖化の状況、今後の影響などを具体的に映像やグラフで示しながら、米国の政治家が産業界の保護のために、産業界にとって「不都合な真実」を無視している状況を示し、政治が問題と指摘している。

環境と経済が両立しないという指摘には、日本や欧州の自動車メーカーが省エネや環境対策に取り組み、米国の自動車メーカーに業績で上回っている例を挙げ、「米国の自動車は今や基準を満たさないため中国でさえも売ることが出来ない」とする。

今からでは遅いのではとの懸念には、いろいろの対応でCO2濃度を90年代の水準に下げることが出来るとする。

ーーー

問題の箇所もある。

海水の上昇の影響のところで、海面が20フィート(約6m)上がるとして、マンハッタン、サンフランシスコ、上海、オランダ等々の地図で海面下に沈む場所を示す画面があるが、今回のlPCC報告では海面上昇は28cm~43cm(可能性の幅では18cm~59cm)である。

しかし、温暖化問題が分かり易く伝えられており、ゴアの情熱がそのまま伝わる。

ゴアが大統領になっていたらどうなっていたであろうか。

また、政治が問題というのなら(最後のメッセージで省エネ問題をいろいろ取り上げ、その中に「政治家に手紙を書こう、それでも駄目なら自分で政治家になろう」というのもある)、ゴア自身がもう一度出馬するべきではないだろうか。

この映画のPRは https://futsugou.jp/ にある。予告編がそのまま見られるほか、この映画の詳細、上演館などが示されている。

(オリジナルは https://climatecrisis.org/ で、こちらには予告編がない)

ーーーー

この映画に対して、『環境危機をあおってはいけない―地球環境のホントの実態』(The

Skeptical Environmentalist)の著者 Bjørn Lomborg

が批判の文章を書いている。

「AN INCONVENIENT TRUTH by Al Gore」 https://www.project-syndicate.org/commentary/lomborg6

氷河の後退はCO2増加前から起こっている、南極の2%はゴアの言うとおり温暖化しているが98%は冷却化している、海面が20フィート上がるとするがIPCCは1~2フィートの上昇としている、等々、映画の内容の問題を指摘しながら、 HIV、マラリア、栄養不足、教育問題、飲み水不足等々の問題がある中で、何故温暖化が最優先課題なのかとし、全ての国が京都議定書にサインしても年間1500億ドルをかけて西暦2100年に温暖化を6年延ばすだけでないかとしている。

ーーーー

参考 2007/2/6 国連「気候変動に関する政府間パネル(IPCC)」報告書 発表

2007/1/29 米国のエネルギー政策と温暖化対策

付記

Al Gore の“An Inconvenient Truth” がアカデミア賞(長編ドキュメンタリー賞)を獲得した。

2007年のノーベル平和賞は Al Gore とIPCCの共同受賞となった。

米国商務省は16日、1月の住宅着工件数を発表した。

市場予想(約160万戸)を大幅に下回る 1,408千戸(年率)で、前月比14.3%減、前年同月比で37.8%減で、1997年8月以来の低水準となった。

昨年10月の1,478千戸(年率)から11月 1,565千戸、12月 1,643千戸と上向きとなり、回復したかと思われ、グリーンスパンFRB前議長も14日、「住宅着工件数と住宅価格は引き続き落ち込む余地があるものの最悪期は脱した」としたが、予想に比して大幅減となった。

昨年下期からの住宅不振は既にPVCや板ガラスで影響が出ているが、今後、雇用減→消費減 が懸念される。

参考 2007/1/23 「ニュースのその後、米国住宅着工件数」

2007/2/16「旭硝子決算」

ハンツマンは15日、Koch Industries

の子会社のFlint Hills に米国のオレフィン/汎用ポリマー事業を売却する契約を締結したと発表した。

(Koch

Industries は2003年にデュポンから子会社で総合繊維及び中間体メーカーのインビスタを買収した会社)

今回売却するのは米国のPort Arthur, Odessa、Longview(テキサス州)、

Peru(イリノイ州)、Marysville(ミシガン州)の5工場のオレフィンとポリマー工場で、Port

Neches(テキサス州)にあるエチレン工場は、機能製品事業部の自家消費のため売却対象外となる。

売却額は在庫分286百万ドルを含め総額761百万ドル。

ハンツマンは、「今回の売却により、汎用石油化学品の処分を完了し、差別化製品の製造販売会社に衣替えした。エネルギーコストに余り左右されない、高価値の高成長製品が中心となる」としている。

ハンツマンは昨年9月に、欧州の石化・ポリマー事業をSABICに売却している。

2006/10/3 「SABIC、Huntsmanから英国の石化子会社を買収」 参照

この売却資産の中心は、同社がICIから買収したもので、買収後に建設を開始したLDPEを含んでいる。

2006/3/7 「ICIの抜本的構造改革」参照

また、昨年6月には米国のブタジェン/MTBE事業を売却する一方、チバ・スペシャルティ・ケミカルズからテキスタイル機能材ビジネスを買収している。現在の主製品はポリウレタンとなっている。

ーーー

Huntsmanは従業員 15,000人、24カ国、78箇所で事業を行っている。 2006年の売上高は106億ドルである。

同社もINEOSのように買収を通じて大きくなった会社である。

創業者でCEOの

Jon M. Huntsman は1937年に生まれた。

1970年にHuntsman

Container Corporationを設立し(1976年に売却)、1982年にHuntsman Chemical をユタ州

Salt Lakeに設立した。

1994年にHuntsman Corporation とした。

同社の推移は以下の通り。

| 1983 | : | Shell Oil からPSプラント(Belpre, Ohio)を買収. |

| 1986 | Hoechst CelaneseからPS工場(Chesapeake, Virginia とPeru, Illinois)を買収 | |

| 1987 | ShellからPP工場(Woodbury, New Jersey)を買収 | |

| 1989 | Hoechst Celanese からSM工場(Bayport, Texas)を買収 | |

| 1992 | Goodyear

からフィルム、フレコン事業を買収、Huntsman Packagingを設立 (2000年、同社をChase Capital Partnersに売却) |

|

| 1993 | Monsanto からLABと無水マレイン酸事業(Texas と Floridaに工場)を買収 | |

| 1995 | Novacor Chemicals からPP事業(Marysville, Michigan)を買収 | |

| 1997 | Texaco

のPOとMTBE事業(Port Neches, Texas)を買収 (2006年、Texas Petrochemicalsに米国のブタジェンとMTBE事業を売却 但し、PO/MTBE設備は含まず) Rexene Corporationを買収(オレフィン、SM、機能性ポリマーなど) (1998年、北米と欧州のSM事業をNova Chemical に売却) |

|

| 1998 | LLDPEプラント稼動(Odessa, Texas) 豪州のOrica Australia を買収 |

|

| 1999 | ICIから

ポリウレタン、酸化チタン、芳香族、石油化学事業(Global)を買収 (2006年、欧州汎用品事業をSABICに売却) |

|

| 2000 | Rohm & Haas から熱可塑性ポリウレタン事業を買収 | |

| 2004 | 英国Wilton工場(ICIから買収)に40万トンのLDPEプラント建設を決定 | |

| 2006 | Ciba Specialty Chemicals からテキスタイル機能材事業を買収 |

同社の現在の事業は以下の通り。(Base Chemicals と Polymers を欧州ではSABIC、北米ではKochに売却)

| Advanced Materials | Design

&Composites Engineering Power & Electronics Coatings, Construction & Adhesives |

| Polyurethanes | Rigids Flexibles Elastomers TPU |

| Performance Products | Performance

Specialties Performance Intermediates Maleic Anhydride & Licensing |

| Pigments | Titanium Dioxide |

| Polymers | Polyethylene Polypropylene APAO EPS |

| Base Chemicals | Ethylene Propylene Butadiene Cyclohexane Paraxylene MTBE |

同社は上海ケミカルパークで、BASFと共同でイソシアネートコンプレックスを運営している。

2006/9/11 「バイエル、上海のPC工場等が完成」参照

また、サウジではエチレンアミン・コンプレックスを建設する。

2006/12/8 「サウジでエチレンアミン計画がスタート」参照

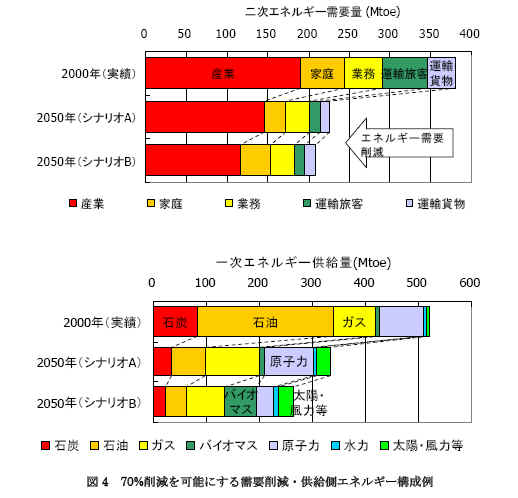

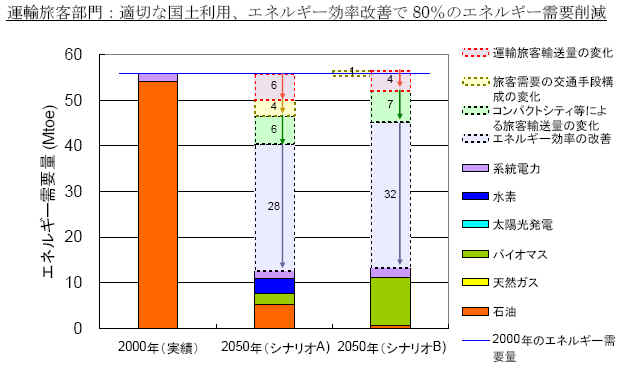

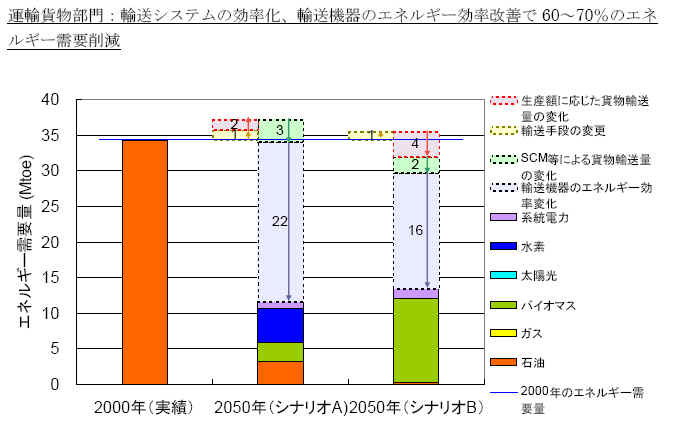

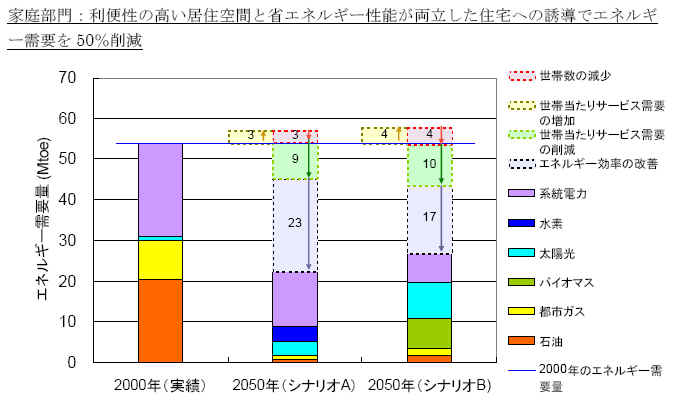

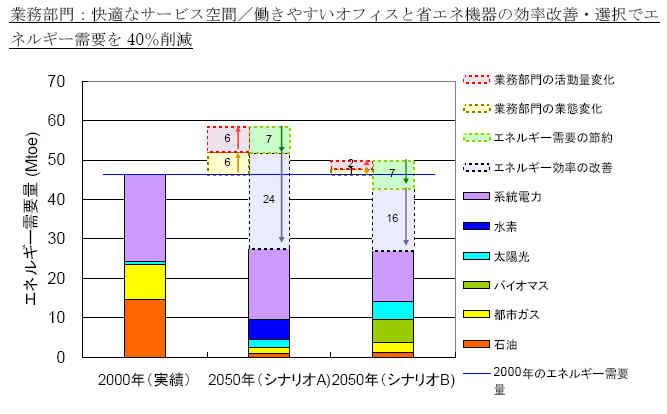

国立環境研究所は2月15日、同所と各大学等の約60名の研究者が参加して実施した地球環境研究総合推進費戦略的研究プロジェクト(「脱温暖化2050プロジェクト」)が今年度で前期研究期間を終了することから、これまでの研究成果を発表した。

報告は「我が国が、2050年までに主要な温室効果ガスであるCO2を70%削減し、豊かで質の高い低炭素社会を構築することは可能である」と結論づけている。

発表 https://www.nies.go.jp/whatsnew/2007/20070215/20070215.html

詳細資料 https://www.nies.go.jp/whatsnew/2007/20070215/shiryo2.pdf

脱温暖化2050プロジェクトは、地球環境研究総合推進費により、国立環境研究所が中心となって2004年度から実施した。

日本における中長期脱温暖化対策シナリオを構築するために、技術・社会イノベーション統合研究を行い、2050年までを見越した日本の温室効果ガス削減のシナリオとそれに至る環境政策の方向性を提示するもの。

中間報告の要点は以下の通り。

| 背景: | ||||||||||||||||||

| ・ | 世界の温室効果ガス排出を2050年までに現在の50%以下にする必要がある。 | |||||||||||||||||

| ・ | 日本は、2050年までに1990年に比べて60~80%の削減が必要とみられる。 | |||||||||||||||||

| ・ | 日本での主要な温室効果ガスであるCO2を2050年の時点で、1990年比で70%削減する可能性とそのコストについて検討。 | |||||||||||||||||

| 前提:将来の日本について、2つのシナリオ | ||||||||||||||||||

|

||||||||||||||||||

| 結論: | ||||||||||||||||||

| <削減可能性とそのコスト> | ||||||||||||||||||

| ・ | CO2排出量70%削減は、エネルギー需要の40~45%削減とエネルギー供給の低炭素化によって可能 | |||||||||||||||||

| ・ | 需要側:人口減や合理的なエネルギー利用によるエネルギー需要減、需要側でのエネルギー効率改善で可能 | |||||||||||||||||

| ・ | 供給側:低炭素エネルギー源の適切な選択(炭素隔離貯留も一部考慮)とエネルギー効率の改善の組み合わせで、CO2排出量70%削減が図られる。 | |||||||||||||||||

| ・ | CO2排出量70%削減に関わる技術の直接費用は、年間約6兆7千億円~9兆8千億円 (想定される2050年のGDPの約1%程度) |

|||||||||||||||||

| .. | ||||||||||||||||||

|

||||||||||||||||||

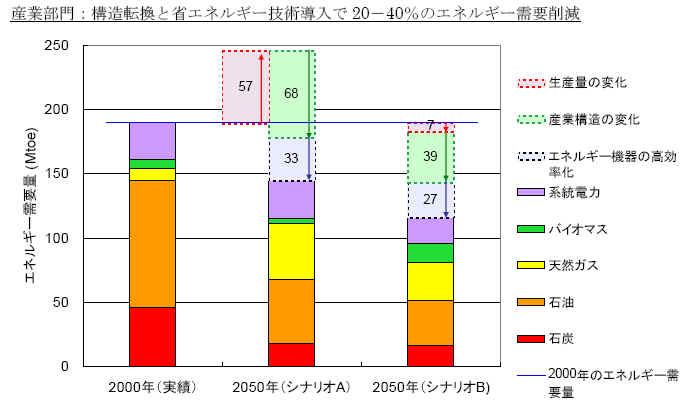

| <分野別対策> 各部門でのエネルギー需要量削減率(2000年比) | ||||||||||||||||||

| ・ | 産業部門:構造転換と省エネルギー技術導入等で20~40% | |||||||||||||||||

| ・ | 運輸旅客部門:適切な国土利用、エネルギー効率、炭素強度改善等で80% | |||||||||||||||||

| ・ | 運輸貨物部門:物流の高度管理、自動車エネルギー効率改善などで60~70% | |||||||||||||||||

| ・ | 家庭部門:建て替えにあわせた高断熱住宅の普及と省エネ機器利用などで50% | |||||||||||||||||

| ・ | 業務部門:高断熱住宅への作り替え・建て直しと省エネ機器導入などで40% | |||||||||||||||||

| <長期政策の必要性> | ||||||||||||||||||

| ・ | 今のままの高炭素排出インフラへの投資を継続しないために、早期に低炭素社会のイメージを共有し、転換に時間のかかる国土設計、都市構造、建築物、産業構造、技術開発等に関する長期戦略を立て、計画的に技術・社会イノベーションを実現させる必要がある。 | |||||||||||||||||

コンパクトシティ等による旅客輸送量の変化:目的地が近在化することによる必要移動距離の減少

SCM 等による貨物輸送量の変化:合理的な物流システムの導入により変化する分

この研究は、2050年の望ましい将来を想定し、それを実現するための道筋を考える、「バックキャスティング」に基づいたシナリオアプローチを採用している。

「バックキャスティング」については、安井先生の「市民のための環境学ガイド」に説明がある。

https://www.yasuienv.net/BackCast.htm

付記 2007/3/12

安井先生の「市民のための環境学ガイド」に本レポートの解説が出た。

「国環研の温室効果ガス70%削減シナリオ」 03.11.2007

https://www.yasuienv.net/NIES70Cut.htm

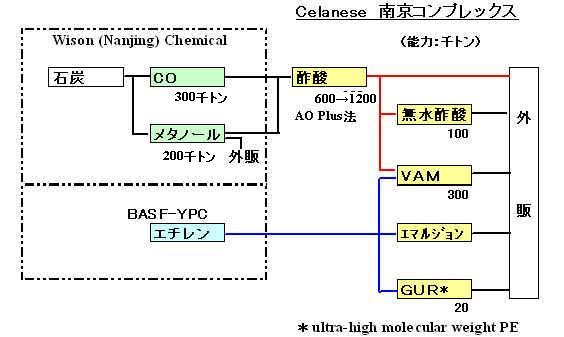

セラニーズのエンプラ子会社Ticonaは15日、超高分子量ポリエチレン(UHMW-PE:商品名GUR)の新しいプラントをセラニーズの南京コンプレックスに建設すると発表した。

新工場は2008年下期にスタート予定で、能力は2万トン。完成すれば同社の世界の能力は9万トンとなる。

同社はドイツの Oberhausen の3万トン設備に加え、2002年に

Bishop, TXに3万トンの工場を完成させ、合計6万トンとした。現在の能力は7万トンとなっている。

超高分子量ポリエチレンは耐摩耗性・耐衝撃性に優れ、用途が拡大している。Ticonaはこのトップメーカーで、南京立地は拡大するアジアの需要に対応するもの。

付記 2007/5/1

セラニーズは4月30日、Ticonaが南京コンプレックスで長繊維強化熱可塑性樹脂Celstran(R) を2008年初めから生産すると発表した。現在はドイツとミネソタ州で生産している。

(ダイセルポリマーはTiconaとの技術連携で「プラストロン」の名前で日本を含む東南アジア地区で開発・生産・販売している。)付記 2007/5/24

Ticonaは上海にCustomer Application Development Center を設立すると発表。

付記 2008/9/24

Ticona は南京にVectra(R) liquid crystal polymer (LCP) プラントを建設すると発表。

ーーー

セラニーズは現在、南京産業パークに大規模酢酸コンプレックスを建設中である。完成後の姿は以下の通り。

付記 第一期60万トンは2007年にスタート、第二期60万トンが2009年に完成、合計能力は120万トンとなっている。

酢酸の能力は60万トンで自社開発のAO Plus法を採用する。

同法は通常はメタンから原料のCOとメタノールを製造するが、中国では隣接する香港資本の惠生(南京)化学:Wilson

(Nanjing) Chemical が石炭からTexaco の石炭ガス化技術(その後、GEが買収)でCOとメタノールをつくり、供給する。

南京ではBPもシノペックとの合弁で酢酸50万トンプラントを建設している。BPはほかに、重慶でも35万トンの酢酸合弁を持っている。

2006/5/20 「酢酸業界」参照。

エマルジョン工場はVinyl Acetate Ethyleneと通常のEmulsion Polymerを製造する。同社は2002年にClariantから、また、2005年にICIから、エマルジョン事業を買収した。

付記 年産60万トンの酢酸工場が2007年6月半ばから本格スタートした。第二期として更に60万トンを建設中

惠生(南京)化学は第一期として、20万トンのメタノールと30万トンのCOプラントの商業生産を開始済み。

2009年に第二期としてCO 300千トン/年、水素 21,000Nm3/h、シンガス11,000Nm3/hが生産開始した。

同年末には100千トン/年のメタノールが完成する。

南京コンプレックス以外では、中国ではChina National

Tobacco Corporation とのJVでアセテート・タウを製造している。

Kunming Cellulose Fibers Co. Ltd 持株比率 30.0%

Nantong Cellulose

Fibers Co. Ltd 同 31.0%

Zhuhai Cellulose

Fibers Co. Ltd

同 30.0%

また、2001年12月に、Ticona、ポリプラスチックス、三菱ガス化学、韓国Engineering

Plastics(Ticona/三菱ガス化学/三菱商事JV)の合弁で、ポリアセタールのJV、宝泰菱工程塑料(南通)有限公司を設立した。

江蘇省南通市に6万トンのプラントを持つ。

セラニーズは2005年1月に、中国の事業を統括するため、上海に持株会社 Celanese (China) Holding Co. を設立している。

ーーー

セラニーズの基はドイツのHenri Dreyfusが1913年に設立したCellonit Gesellschaft Dreyfus (セルロイド製造)で、その後、航空機用ペイント、その原料の酢酸の製造を行った。英国、米国にも進出、第一次大戦後の需要減でアセテートの製造を始めた。

1961年に米Celanese はヘキストとの合弁で Ticona を設立、

1964年には米 Celanese は日本でダイセルとの合弁でポリプラスチックを設立している。

1987年にヘキストがCelanese を買収したが、1997年にヘキストは事業再編でTiconaを分離、1998年に化学部門を新セラニーズとして分離した(Ticonaはセラニーズ子会社となる)。

ヘキストとローヌプーランはライフサイエンス部門を統合してAventisとなり、その後、Sanofi Aventis となった。

2004年にBlackstone Capital

PartnersがTOBでセラニーズを買収した。

ーーー

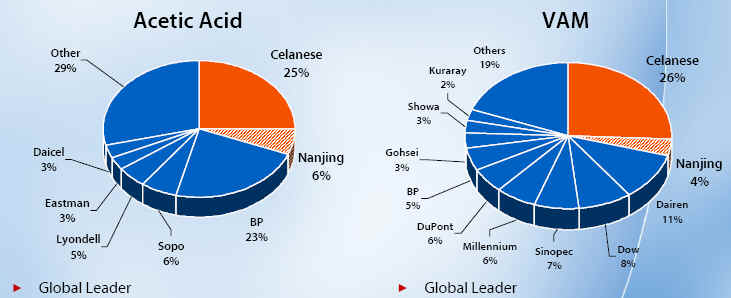

セラニーズは現在、酢酸と酢酸ビニル(VAM)で世界のトップメーカーである。(2006/12 Celanese)

酢酸ー Sopo:中国・江蘇索普

VAM ー Dairen:台湾・大連化学工業(麦寮)

セラニーズの地域別能力は以下の通り。

単位:千トン ( )は建設中。

同社は2004年に欧州第二の酢酸メーカーのAcetex Corporation (本社:カナダ)を買収している。

| 酢酸 | VAM | 無水酢酸 | ||

| 米国 | Bay City, TX | 300 | ||

| Clear Lake, TX | 1,200 | 310 | ||

| Pampa, TX | (290) | (145) | ||

| メキシコ | Cangrejera | 115 | 90 | |

| フランス | 440 | 150 | 30 | |

| スペイン | Tarragona | 200 | ||

| ドイツ | Frankfurt | 285 | ||

| シンガポール | 600 | 210 | ||

| 中国 | 南京 | 600 | 300 | 100 |

| 合計 | 3,130 | 1,870 | 365 |

|

はAcetexプラント |

Acetexは買収される前、2004年4月にサウジの National Petrochemical Industrialization Company (TASNEE Petrochemicals) との間で、年産500千トンの酢酸、275千トンの酢ビモノマー、180万トンのメタノールプラントをジュベイルに建設する契約を締結したが、中断している。

2006/12/1 「Celanese、サウジの酢酸メーカーを訴訟」 参照

麗川NCC(Yeochun NCC:YNCC)の新エチレンプラント(347千トン)がこのたび本格操業を開始した。

同プラントは昨年10月に完工したが、トラブルが相次ぎ、今年に入り全面運休して抜本的な対策を講じていたもの。

同社の昨年の能力は第1系列 510千トン、第2系列

555千トン、第3系列 400千トンの合計 1,465千トンであったが、第1系列に追加建設して857千トンとし、合計能力を1,812千トンとした。

* 日本の最大は三菱化学鹿島の2系列計

1,397千トン

台湾はFormosa Petrochemical

麦寮の2系列 1,735千トン、同社は1,200千トンの第3系列を建設中で、

5月頃に完成すると合計能力は 2,935千トンとなる。

これに伴い、プロピレン(761→911千トン)、C4留分(511→600)、ベンゼン(359→396)、トルエン(195→233)、キシレン(119→163)もそれぞれ、能力増となった。

ハンファ総合化学と大林産業の両社は、麗川石化工業団地内でほぼ隣接してナフサクラッカーを構えていた。ハンファは480千トン(現在の第2系列)、大林は2系列合計730千トン(現在の第1、3系列)であった。

両社は1999年12月に50/50出資のYNCCを設立し、ナフサクラッカーを統合した。(能力1,210千トン)

誘導品についてはHDPEは大林、LDPEはハンファとし、大林のLDPEをハンファに移管している。

その後の手直しで、それぞれが上記の能力となっていた。

現在のYNCCのコンプレックスは以下の通り。

ハンファはこのほかに、蔚山のSKのコンプレックスにもLDPE(76千トン)とEDC(150)、VCM(247)、PVC(301)のプラントをもっている。

参考 2006/4/10 「 韓国の石油化学」 参照

2007/2/24 韓国公正取引委員会、石化メーカーを価格カルテルで摘発

韓国公正取引委員会は2月20日、国内石油化学会社10社が1994年から談合を通じ高密度ポリエチレン(HDPE)とポリプロピレン(PP)価格を決めていたことを摘発し、是正命令を出すとともに過去3番目に多い1,051億ウォン (134億円) の課徴金を科したと明らかにした。

課徴金を科されたのは、湖南石油化学、SK、暁星、大韓油化工業、サムスン総合化学、GSカルテックス、サムスントータル、LG化学、大林産業、シーテックの10社。最高額はSKが238億ウォン、次いで大韓油化(212億ウォン)、LG化学(131億ウォン)で、シーテックが29億ウォンで最も少なかった。

10社のうち、SK、LG化学、大韓油化工業、大林産業、暁星の5社が検察に告発された。

これら企業は1994年4月に社長団会議を開き、基準価格を毎月定め、それに基づき会社ごとに品目別販売価格を決めることで合意した。2005年4月まで基準価格と取引先の販売価格を協議した上で決定していたという。

10社の営業利益は1991~93年は赤字だったが、価格談合が始まった1994年以降は通貨危機の2年間を除き、毎年黒字を計上した。

公正取引委員会は、談合により約1兆5600億ウォン(約2000億円)の消費者被害をもたらしたものと試算されると説明している。

これに対し、メーカー側は強く反発し、会議は需要と供給のバランスを求めるためのもので、過度の利益を得ようとするものではないとしている。

現在韓国では、SKやGS

Caltex を含む石油精製4社の価格カルテルの調査が進められている。

ーーー

韓国のHDPEとPPのメーカーとその能力(2006年)は以下の通り。

このうち、ポリミレイ(大林/サンアロマー/Basell

のJV)のみが課徴金の対象外となっている。

10社のうちのシーテックは、旧現代石油化学がLGとロッテに買収・分割された際に、用役、輸送、研究、パイロットプラントなどのコンプレックスの共通業務を行うために設立された会社で、1994年からの談合ということから、旧現代石油化学時代の課徴金と思われる。

(現代石油化学のPE、PPのブランドは「シーテック」であった。)

また、LG Daesan

と Lotte Daesan の名前が挙がっていないが、両社はLGと湖南の100%子会社であり、親会社側で課徴金が課せられていると思われる。

サムスン総合化学はサムスントータルにこれら事業を譲渡しており、事業譲渡前の分がサムスン総合化学、譲渡後の分がサムスントータルに、課徴金が課せられていると思われる。

GS Caltex は、旧LG Caltex で、2005年1月にLGグループが分割され、LGグループとGSグループに分かれた際に、GSグループに帰属した。

| 会社名 | 立地 | 能力(千トン) | ||

| HDPE | PP | |||

| Daelim Industrial(大林産業) | Yeochun | 380 | - | |

| Polymirae Company(ポリミレイ) | Yeochun | - | 615 | |

| Korea Petrochemical Ind.(大韓油化) | Ulsan | 390 | 310 | |

| 三星総合化学→Samsung Total | Daesan | 175 | 270 | |

| GS Caltex Oil (旧 LGカルテックス) | Yeochun | - | 180 | |

| LG | LG Petrochemical | Yeochun | 310 | - |

| LG Daesan Petrochemical | Daesan | 160 | 280 | |

| Hyundai Petrochemical(現代石油化学) | Daesan | (売却)↑ | ↑↓ | |

| 湖南 | Lotte Daesan Petrochemical | Daesan | - | 250 |

| Honam Petrochemical (湖南石油化学) | Yeochun | 370 | 380 | |

| SK Corporation | Ulsan | 190 | 340 | |

| Hyosung Corporation(暁星) | Ulsan | - | 268 | |

| Total | 1,975 | 2,893 | ||

2007/2/26 Lyondell とシノペック鎮海煉油化工、寧波で PO/SM 生産

Lyondellは20日、シノペック鎮海煉油化工(ZRCC)が浙江省寧波市の鎮海地区でのワールドスケールのPO/SM計画の最終承認を得たと発表した。

2006/12/6 「中国でエチレン増設相次ぎ完成、新規着工も」 で記載の通り、ZRCCは昨年12月に浙江省寧波市の鎮海地区で100万トンのエチレンクラッカーの起工式を行った。

| エチレン | 1,000千トン |

| HDPE/LLDPE | 450 千トン |

| PP | 300 千トン |

| MEG | 650 千トン |

| BTX | 500 千トン |

| Butadiene | 150 千トン |

| SM (jv) | 600 千トン |

| PO (jv) | 280 千トン |

| PG (jv) | 100 千トン |

このうち、SM/PO及びPGについては、既にLyondell と50/50JVを設立しており、政府の認可待ちとなっていた。

今回発表では能力はPOが年産274 千トン、SMが同

602

千トンとなっている。

Lyondell の技術を使用、POは両社が共同で販売するとしている。2009年に完工の予定。

付記

4/18に北京で Ningbo ZRCC Lyondell Chemical Co. Ltd. の開所式が開催された。

ーーー

Lyondell について:

1966年に Halcon International and ARCO Chemical のJVとして Oxirane Chemical Company が設立され、Halcon法によりPO/SM(後にPO/TBAも)の生産を始めたが、これがLyondellの元である。住友化学とLyondellの合弁会社の日本オキシランも最初はOxirane (及びARCO)とのJVであったので、この名前を持つ。

1985年にARCOの子会社としてLyondell が設立され、1989年に独立した。

ARCOは2000年にBPに買収されたが、これに先立ち、1998年にLyondell はARCO

Chemical Company を買収している。

1997年にはMillennium Chemicals とのJVでオレフィンおよぴポリオレフィンメーカーのEquistar

Chemicalsを設立した。

当初はLyondell が41%出資で、MillenniumとOccidental

が各29.5%出資であったが、2001年にOccidentalは持株をLyondellに売却し、その代金でLyondell株を購入している。

2004年12月、Lyondell とMilleniumが合併した。合併後の姿はMilleniumとEquistarがLyondell の子会社の形をとっている。

合併時の各社の能力は以下の通り。(千トン/年)

| Lyondell | Equistar | Millenium | |||

| PO | 2.050 | Ethylene | 5,270 | TiO2 Chloride Sulfate |

515 155 |

| SM | 2,270 | Propylene | 2,270 | VAM | 385 |

| MTBE | * | Butadiene | 545 | Acetic Acid | 545 |

| PG & PGE | 570 | EG | 455 | ||

| TDI | 260 | EO | 500 | ||

| Butanediol | 180 | HDPE | 1,450 | ||

| LDPE | 640 | ||||

| LLDPE | 500 | ||||

* MTBE:58,500bbl/日

付記

Lyondell は1993年にベネズエラの国営石油会社PDVSAの米国子会社Citgo との合弁Lyondell-Citgoを設立し(Lyondell 58.75%)、Houstonに26.8万b/d の製油所を運営しているが、両社の関係が悪化し、昨年8月にCitgoの持株41.25%全てを買取っている。

(PDVSAとの間で、23万B/D、5年間の原油供給契約を締結している)2007/3/5 Lyondell、酸化チタン事業をサウジ社に売却

付記 LyondellBasell 2008/6 発表 Pasadena LDPE plant 停止

Pasadena 140 million lbs/year 停止

Clinton, Iowa 430 million lbs/year

LaPorte, Texas 395 million lbs/year

Morris, Illinois 540 million lbs/year.

Lyondellは世界のPO技術リーダーで、拠点は次の通り。

| 地区 | 場所 | 能力 (千トン) |

併産 | 備考 |

| 米国 | Bayport, Tex | 545 | TBA | |

| Channelview, Tex | 530 | SM | ||

| 欧州 | Fos-Sur-Mer, France | 220 | MTBE | |

| Botlek, the Netherlands | 250 | TBA | ||

| Maasvlakte, the Netherlands | 285 | SM | Lyondell/Bayer 50/50 * | |

| アジア | 日本オキシラン(千葉) | 181 | SM | 住化 60%/Lyondell 40% |

| 住友化学(千葉) | 200 | 単産法 | 日本オキシランに移管予定 |

* 1999年11月、Lyondell Chemical はBayerに世界のポリオール事業と米国のLyondell

のPO事業の36%持分を譲渡した。

この取引の一環としてオランダでの共同事業(PO-11と呼ばれる)で合意した。

他の併産法メーカーは次の通り。

| 場所 | 能力 (千トン) |

併産 | |||

| 米国 | Huntsman | Port Neches, Tex | 240 | MTBE | 1997年Texacoから買収 Koch への売却対象 |

| 欧州 | ELLBA CV | Moerdijk、the Netherlands | 250 | SM | Shell/BASF 50/50 |

| アジア | SKC Chemical | 蔚山 | 160 | SM | 当初 ARCO/油公JV、1992年ARCO撤退 |

| Seraya Chemicals Singapore | Singapore | 220 | SM | Shell 100%* | |

| ELLBA Eastern Private Ltd | Singapore | 250 | SM | Shell/BASF 50/50 |

他にDowが米国Gulf Coast でPO/SMを計画したが、取り止めとなった。

同社は塩素法プラントを持っている。

* Seraya Chemicals Singaporeには当初三菱化学が30%出資

シェルに持分とPOの引取権を売却するとともに、

2期分を合わせたSM 38万トン分の建設費相当額を預託し、引取権を確保したが、その後、引取権を放棄。

ーーー

POの製法については下記参照。

2006/3/24 「ダウとBASF、POを新製法で生産」

2006/11/28 「韓国の錦湖石油化学、南京でPO生産」

今回の発表のなかで、Lyondell は世界のPOの需要を約650万トンとみている。

2006/2/27 ExxonMobil、カタールのGTL計画取り止め

カタール石油 と ExxonMobil は21日、建設費高騰のためGTLプラントの建設を取り止めることを決めた。当初の予算70億ドルのうち、プロセスガスを製品化するための設備の建設費は50億ドルであったが、これが180億ドルにまで上昇している。

中東の石化ブームで建設費は異常に高騰しているが、原油価格の下落による収益性低下もこの判断の要素の一つになっていると思われる。

カタール政府と ExxonMobil は2004年7月、カタールのRas Laffan Industrial Cityに70億ドルを投じて1系列としては世界最大の日産154千バレルのGas-to-Liquid (GTL) を建設する基本覚書を締結した。

基本覚書には開発及び生産物分与契約(DPSA)があり、期間は2011年予定の生産開始から25年で、投資コストはExxonMobil が100%負担する。

GTLは天然ガスからつくるガソリンや灯油などの液体燃料で、計画ではExxonMobil のAGC-21 GTL技術を採用し、製品の半分はサルファーフリー(10-15 ppm 以下)のディーゼル、20%は高品質の潤滑油、残りはナフサ等となっていた。

ーーー

カタール石油と ExxonMobil は代わりに

ガス田開発を行う方針で、カタール石油は ExxonMobil に対して、世界最大のNorthガス田のなかの Barzanガス田開発を提案している。同ガス田は2012年に15億立方フィートのガスを産出する予定。

なおカタール政府は、他の計画には変更なく、シェルとのGTL計画は22日に鍬入れ式を行うとしている。

カタール石油とShellは2004年7月に Pearl GTL 計画の開発及び生産物分与契約を締結した。

同計画は上流のガス生産設備と日産140千バレルのGTL設備から成っており、第1段階として2009年に70千バレルを生産、第2段階は2年後の完成を予定している。

シェルはこのほか、 Ras Laffan Cityでの大規模LNG計画(Qatargas 4)の覚書も締結している。

ーーー

ExxonMobil とシェルは、それぞれ、カタールでの石油化学計画も検討している。

ExxonMobil とカタール石油は昨年10月、Ras Laffan Industrial City に30億ドルのワールドスケールの石化コンプレックス建設を検討する基本合意書を締結した。130万トンのエタンクラッカーとPE、EGを含む誘導品を含むもので、2012年スタートを目指している。

シェルとカタール石油も2006年2月に、Ras Laffan Industrial Cityでワールドスケールのエタンクラッカーと誘導品のコンプレックス建設の覚書を締結している。

参考 2006/6/1 「湾岸諸国の石油化学ー2 カタール」

2007/2/28 EU、エレベーターのカルテルで過去最高の罰金

EUは21日、欧州のエレベーターメーカーに違法カルテルで 992百万ユーロ(1,573億円)の罰金を課したと発表した。

ベルギー、ドイツ、ルクセンブルグ、オランダの4ヶ国で、1995年から2004年の間、エレベーターとエスカレーターでカルテルを結び、価格談合、シェア割当、情報交換を行っていたもの。三菱電機もオランダのカルテル参加で罰金を課せられた。

エレベーター、エスカレーターの場合は、設置後もメンテナンスで15年~20年間、カルテルの影響が続くことを重くみた。

罰金は下表のとおりで、国ごとに計算されている。(単位:千ユーロ)

当局への通報で、KONEがベルギーとルクセンブルグで、Otisがオランダで100%減額となったほか、それぞれ部分減額もされている。他に各社(各国別)が捜査への協力として

1%ずつ減額を受けた。なお、ThyssenKrupp は重犯で50%増しとなっている。

| 社名 | 対象国 | 減額 | 罰金 | 備考 |

| KONE Oyj | B,G,L,N | 138,130 | 142,120 | B,L 100%、G 50%減額 |

| 三菱電機 | N | 18 | 1,841 | |

| Otis | B,G,L,N | 208,227 | 224,933 | B 40%、G 25%、L 40%、N 100%減額 |

| Schindler | B,G,L,N | 5,277 | 143,780 | G 15%減額 |

| ThyssenKrupp | B,G,L,N | 37,980 | 479,670 | G 20%、N 40%減額 |

| 合計 | 992,312 |

B:ベルギー、G:ドイツ、L:ルクセンブルグ、N:オランダ

この罰金は2001年のスイス・独・蘭・仏・日(武田薬品、第一製薬、エーザイ)の計8社への総額855.2百万ユーロの罰金を上回り、過去最高となった。

EUは昨年12月に合成ゴムカルテルで519百万ユーロの、本年1月に電力用ガス絶縁開閉装置のカルテルで750.7百万ユーロの、いずれも多額の罰金を課している。

2006/12/5 「EC、合成ゴム価格カルテルで5社に約800億円の罰金支払い命令」

2007/1/26 「EU、1200億円の制裁金」