ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/4/27 「インドネシアのエチレン計画への日本企業の参加-2」 で Tuban Petrochemical について説明した。

本計画はHashim

Djojohadikusumo のハシム・グループが中心になり、東ジャワのツバンでエチレン/芳香族の一大コンプレックスを建設しようというものであった。

しかし1997年の通貨危機で資金手当てができなくなり、工事中断に追い込まれた。

その後、ハシム・グループの持株は政府に移り、Pertaminaも参加し、昨年、芳香族関連のみでスタートした。

新株主 比率 注 P.T. Tuban Petrochemical Industries(Tuban Pi) 59.50% 政府* 70% Tuban Petrochemical Pte Ltd. 17.00% タイのSiam Cement PCL. Pertamina 15.00% 新規参加 伊藤忠 4.25% 双日 4.25%

* 政府側で出資した金融再編庁(IBRA)は任務を終わって解散し、後継組織のAsset Management Company (PPA) に引き継がれた。しかし継続して化学企業の株主として機能する考えはなく、ハシム・グループが再度株主となるのではないかと噂されていた。

Tuban Pi

は、ハシム・グループのPT Polytama Propindo(PP)、PT

Petro Oxo Nusantara(ブタノールほか)、PT Pacific

Fibretama(ポリエステル繊維)も肩代わりしている。

Tuban PetrochemicalのパラキシレンはインドネシアでのPTAが好調なためフル操業をしており、本年に50万トンから80万トンに手直し増設を行う。

ーーー

Tuban Petrochemical について、2つの動きがある。

2006/11/8 「中国中信集団(CITIC)、カザフスタンの油田買収」で、カザフスタン油田の売り手のNations Energy は1996年に設立されたカナダの企業だが、実はインドネシアから消えた Hashim が設立し、会長を務める会社であると伝えた。

ハシムとその仲間はこの売却で13億ドルの手取り収入があったと言われているが、ハシムはこの金でインドネシアに復帰する積りではないかとの説が出ていた。

Hasimは本年に入り早速、実兄の経営するパルプ会社 PT.Kiani Kertas の銀行借入金 216百万ドルを肩代わりして返済した。

Hashim Djojohadikoesoemo の実兄のPrabowo Subianto 元中将はスハルト元大統領の末娘

Siti Hediati Haryadi

(Titiek. Prabowo)の夫で、軍の特殊部隊の司令官を務めていたが、スハルトの取り巻きであったBob

Hasanのパルプ会社 PT.Kiani Kertas を引き継いでいる。

Hasanは国の金を横領して逮捕されたが、PT.Kiani Kertas はこれに加えて、カリマンタンにつくったパルプ工場が熱帯雨林の乱伐により同島にパルプ材料の木材がなかったという驚くべき理由で倒産した。

この会社を政府から引き取ったのがPrabowo 元中将とMandiri 銀行であったが、当初1年で再建するというのが実現せず、大赤字で問題となっていた。

Hasimは次にAsset Management Companyの持つTuban Pi の株式を買取り、Tuban Petrochemical を初め、Polytama、Petro Oxo、Pacific Fibretama 等を取り戻す積りではないかと見られている。

ーーー

もう一つの動きはインド国営のIndian Oil (IOC)のインドネシア進出計画である。

IOC

はスリランカにLanka IOC Ltd.、モーリシャスにIndianOil

Mauritius Ltd.を設立してガソリン等の販売を行っているが、大市場のインドネシア進出も狙っている。

インドネシアでのガソリン販売計画については規制緩和の動きを暫く見たいとして当面ペンディングとしたが、潤滑油の販売と、現地での石油開発・製造(E&P)については引き続き検討を続けている。

E&Pに関してはインドネシアでも有数の民間石油会社PT Medco

Energy International

と提携の覚書を締結しており、Tuban Petrochemical の政府(Asset Management Company)持分の買収を検討していると伝えられている。Medco は新製油所建設も検討しており、IOCはこれにも関心を示している。

今後の両者の動きが注目される。

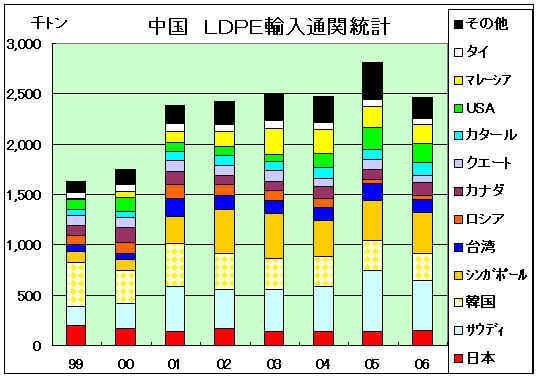

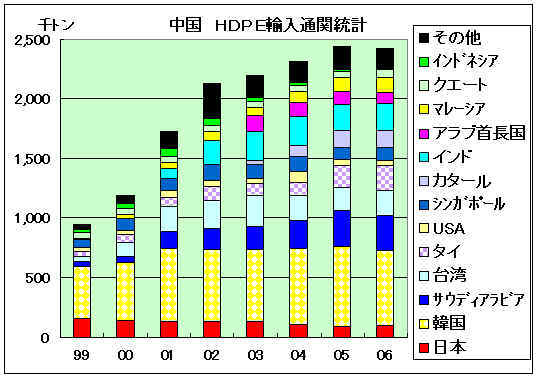

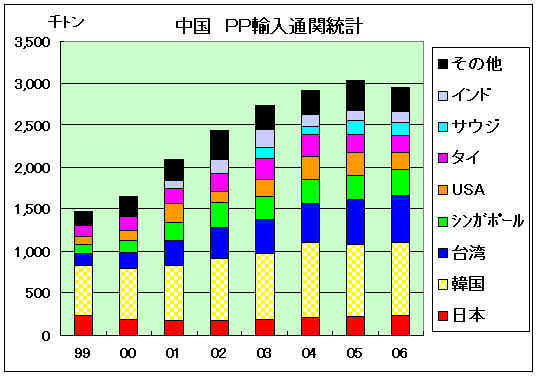

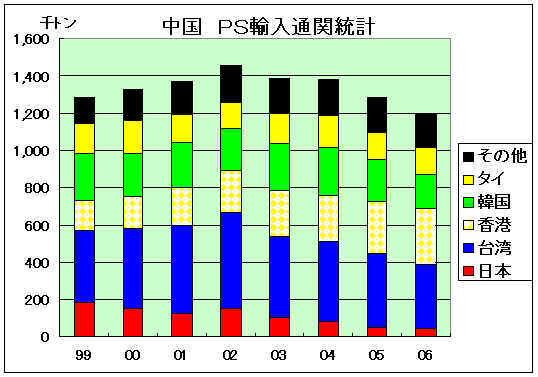

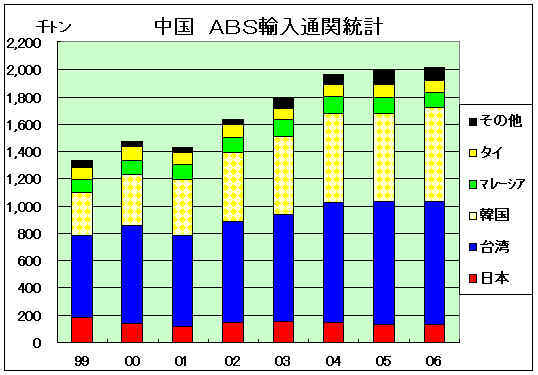

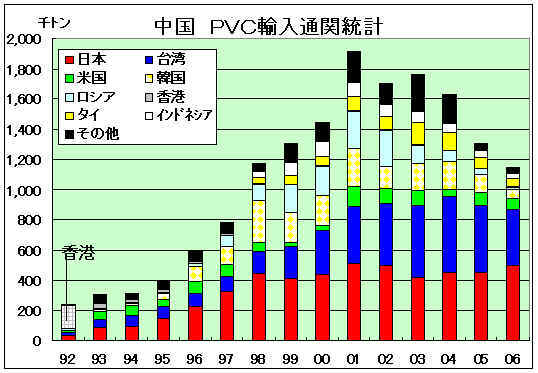

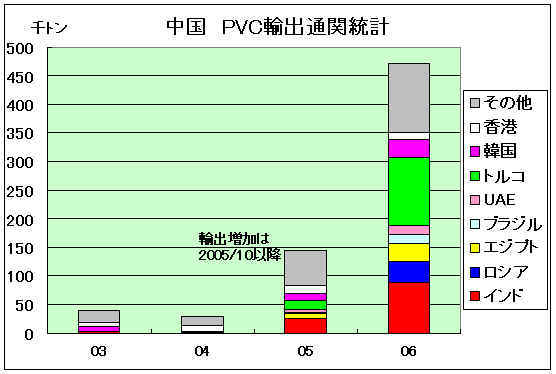

中国の2006年の輸入通関統計が発表されたが、ほとんどの樹脂で前年を下回る結果となった。

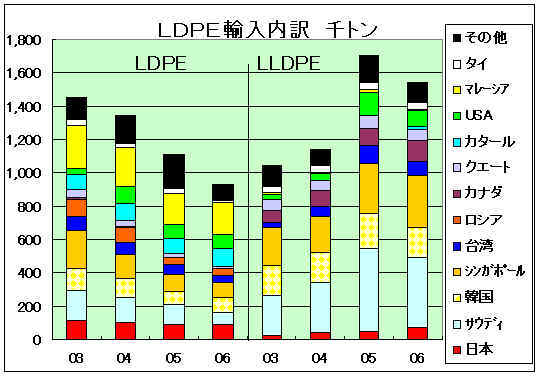

1)LDPE (2002年まではLLDPEとの区分なし)

これまで、LDPEは毎年減少していたが、LLDPEは増加し、2005年は合計量で大幅増となっていた。しかし、2006年はLLDPEも減少し、合計では2004年をも若干下回った。

日本品の比率は少ない。

2)HDPE

HDPEも2005年を若干下回った。日本品比率は小さい。

3)PP

PPも同様である。

4)PS

2002年を境に毎年減少している。

なお、PSは2001年2月に日本、韓国、タイ品がダンピングで調査が開始され、2001年12月にシロとなった。

日本品は2004年秋から輸出が急減している。

5)ABS

ABSのみ前年を若干上回った。

日本品の比率は小さい。

6)PVC

2001年をトップに2004年までは160万トンを上回っていたが、2005年、2006年と急減した。他方、中国品の輸出は2005年10月から本格化し、2006年は46万トンに達した。

なお、日本、韓国、米国、ロシア、台湾品に関して2002年3月にダンピング調査が開始され、2003年9月にクロの最終決定が下された。

その中で日本品の輸入が依然として変わらないのは、ほとんどが保税加工でダンピング税の影響を受けないため。

(このほか、ペーストはダンピング課税対象外)

ダウの会長兼CEOのAndrew N. Liveris は1月25日、第4四半期決算の報告の中で、同社の2006年の活動実績と今後の方針を説明したが、基礎部門の中のポリスチレンとポリプロピレンについて分社化して他社とのJVにすることを検討していると報告した。

報告の全文は https://www.dow.com/financial/reports/06q4sum.htm

ダウは昨年3月に、基礎部門の強化をJV化を通して行う方針を明らかにした。他社と新しいJVをつくるだけでなく、場合によっては既存の設備を出してJVにすることも行うとした。

Kuwait Petroleum Corporation と50/50JVのMEGlobalを設立してダウの設備を出したのが例である。

2006/5/31 「湾岸諸国の石油化学ー1」 参照

タイでのサイアム・セメントとのJVもこの一環である。

2006/10/24 「ダウ、アジア進出を促進」 参照

ダウはこの戦略を “asset light” strategy (又は “equity light” )と呼んでいる。

* asset lightとは「資産を持たない、減らす」という意味で、最近、かなり使われてきている。

例 「モトローラは生産の外部委託を増加、自社による生産設備負担を軽減する”Asset

Light"モデルへの転換を進めている」

Liveris会長はメリットとして以下の点を挙げている。(昨年の株主総会)

・ 低コスト原料へのアクセス

・ パートナーのローカルな力の利用

・ 設備投資減

・ リスク低減

今回、同会長は以下のように述べている。

ダウでは昨年12月に基礎部門をどうするか詳細な検討を行ったが、その結果として、間もなく素晴らしい“asset light” strategyが発表できよう。

先ず、ポリスチレンについては新モデルを進めることを既に決めており、ポリプロピレンについても同じことを考える。

目的はこれら事業の競争力強化であり、そのために必要な力を持つパートナー、例えば原料に強みを持つとか、グローバルに活動するなどのパートナーと組んでいく。

ーーー

ポリスチレンに関しては、ダウは昨年、カナダのSarnia 工場のPSを閉鎖した。PS業界の長期的な市場状況も閉鎖の理由の一つである。

2006/9/7 「ダウ、3工場の7プラント閉鎖」

また、本年に入り、原料の安定供給に問題あるとして豪州のAltona工場(35千トン)を停止した。顧客にはアジアから供給するとしている。

2007/2/5 公取委、「企業結合審査に関する独占禁止法の運用指針」の一部改正案を発表

公正取引委員会は1月31日、「企業結合審査に関する独占禁止法の運用指針」の一部改正案を発表した。同日、自民党の委員会に示し、了承を得た。

今後、一般から意見を募集し、4月から実施する。

内容については、2006/12/19 「合併審査基準の公取委案」(1項目付記追加)と同じ。

指針の新旧対比は公取委ホームページ参照 https://www.jftc.go.jp/pressrelease/07.january/070131.pdf

問題の「地理的範囲」については、

「ある商品について,内外の需要者が内外の供給者を差別することなく取引しているような場合には,日本において価格が引き上げられたとしても,日本の需要者が,海外の供給者にも当該商品の購入を代替し得るために,日本における価格引上げが妨げられることがあり得る。このような場合には,国境を越えて地理的範囲が画定されることとなる。」

としており、

① 制度上の障壁の程度、②

輸入に係る輸送費用の程度や流通上の問題の有無、③

輸入品と当事会社グループの商品の代替性の程度、④

海外の供給可能性、

の4つの状況を勘案して公取委が判断することとなる。

このうち、④については具体的な例を多数挙げている。下記 注(2)

参照。

また、需要者側の代替性だけでなく、供給者側の代替性(他の供給者からの新規供給)を考慮すること(注(1))、需要者からの競争圧力についても考慮するとしている。(注(4))

これまで当ブログで問題にしてきた石油化学製品のアジア各国の潜在的圧力について、具体例において公取委がどう判断するか、注目される。(国内の過剰能力がある限り、需要家は輸入品を使わないが、メーカーは値下げを強いられる)

ーーー

以下、上記の公取委発表の説明資料(注の部分は指針より抜粋)

企業結合審査に関する独占禁止法の運用指針(企業結合ガイドライン)の見直し

~

経済のグローバル化に対応した,企業結合審査の予見可能性・透明性・迅速性の向上~

| 【現行ガイドラインについての指摘】 : | ⇒ | 【指摘を踏まえた対応】 | |||||||

| 市場画定(商品の範囲・地理的範囲) | |||||||||

| 需要者側の代替性だけでなく,供給者側の代替性を考慮すべき。 | ⇒ |

|

|||||||

| 国際市場画定が可能であることを明確にすべき。 | ⇒ |

|

|||||||

| 競争を実質的に制限することとならない範囲(セーフハーバー) | |||||||||

| 過去の実績に照らし,セーフハーバーの範囲を見直すべき。 | ⇒ |

|

|||||||

| 競争の実質的制限のおそれの有無を判断する際の主な考慮要因 | |||||||||

| 輸入・参入の評価方法を明確にすべき。 | ⇒ |

|

|||||||

| 需要者からの競争圧力の評価方法を明確にすべき。 | ⇒ |

|

|||||||

| 効率性の評価方法を明確にすべき。 | ⇒ |

|

|||||||

| 問題解消措置については,企業の選択肢を拡大する観点から,構造的措置のみではなく, 柔軟な措置とすべきであり, それに併せ,措置の例示を追加すること, また,結合後の状況を踏まえて,問題解消措置の変更・終了があり得ることを明確にすべき。 |

⇒ |

|

|||||||

注

(!) 供給者にとっての代替性

当該商品及び地域について,小幅ではあるが,実質的かつ一時的ではない価格引上げがあった場合に,他の供給者が,多大な追加的費用やリスクを負うことなく,短期間(1年以内を目途)のうちに,別の商品又は地域から当該商品に製造・販売を転換する可能性の程度を考慮する。

「小幅ではあるが,実質的かつ一時的ではない価格引上げ」とは、通常,引上げの幅については5%から10%程度であり,期間については1年程度のものを指すが,この数値はあくまで目安であり,個々の事案ごとに検討されるものである。

(2)地理的範囲

ある商品について,内外の需要者が内外の供給者を差別することなく取引しているような場合には,日本において価格が引き上げられたとしても,日本の需要者が,海外の供給者にも当該商品の購入を代替し得るために,日本における価格引上げが妨げられることがあり得る。このような場合には,国境を越えて地理的範囲が画定されることとなる。

輸入圧力が十分働いているか否かについては,次の①~④のような輸入に係る状況をすべて検討の上,商品の価格が引き上げられた場合に,輸入の増加が一定の期間(おおむね2年以内を目安)に生じ,当事会社グループがある程度自由に価格等を左右することを妨げる要因となり得るか否かについて考慮する。

① 制度上の障壁の程度

関税その他の輸入に係る税制等の制度上の規制が存在し,それが今後とも障壁として作用するか否かを検討する。

②

輸入に係る輸送費用の程度や流通上の問題の有無

また,輸入に当たって,物流・貯蔵設備等,日本国内における流通・販売体制が整備されているかどうか

③

輸入品と当事会社グループの商品の代替性の程度

品質差がある場合,輸入品の品揃えに問題がある場合,需要者の使い慣れの問題がある場合には,輸入品が選好されない可能性

(過去の実績も参考:当事会社の商品の価格が上昇した場合に,輸入品の販売数量が増加した実績があるなど)

④ 海外の供給可能性の程度

・海外の事業者が安い生産費用で十分な供給余力を有している場合

・海外製品の輸入や海外の事業者の日本向け輸出への具体的な計画がある場合

・海外に有力な競争者が存在し,現に相当程度,国内への供給を行っている場合

・近い将来にその事業者が国内に物流・販売拠点を設け,商品を供給する具体的な計画を有しており,その実現可能性が高い

・日本以外の市場へ当該商品を供給しているが,国内価格次第で日本へ仕向地を変更する蓋然性が高い海外事業者が存在

・国内価格次第で設備能力等の増強を行い日本への供給を行う蓋然性の高い海外事業者が存在する場合

・海外の有力な事業者が生産能力を増強する結果,海外での市場価格が下落し,国内製品との間に内外価格差が生じる場合

(3) HHI

ごく一部の主要事業者の市場シェアしか把握できない等の理由により,HHIの値が上に示した数値を超えるか否か判断できないような場合には,生産集中度調査から得られた関係式

(HHI=最上位企業の市場シェア(%)の2乗×0.75+上位3社累積市場シェア(%)×24.5-466.3)

を用いた推計値によって検討するものとする。

(4) 需要者からの競争圧力

需要者が,当事会社グループに対して,対抗的な交渉力を有している場合には,取引関係を通じて,当事会社グループがある程度自由に価格等を左右することをある程度妨げる要因となり得る。需要者側からの競争圧力が働いているか否かについては,次のような需要者と当事会社の取引関係等に係る状況を考慮する。

① 需要者の間の競争状況

需要者の商品の市場における競争が活発であるときには,需要者は,供給者からできるだけ低い価格で当該製品を購入しようとする場合もあると考えられる。

② 取引先変更の容易性

需要者が,ある供給者から他の供給者への供給先の切替えを行うことが容易であり,切替えの可能性を当該供給者に示すことによって価格交渉力が生じているときには,需要者からの競争圧力が働いていると考えられる。

付記

公正取引委員会は2007/3/28日、企業合併の可否を審査する際に使う新しいガイドラインを発表した。

同日から新指針の運用を開始した。別添 過去の企業結合審査の実績について (P.23)

2007/2/6 国連「気候変動に関する政府間パネル(IPCC)」報告書 発表

2月2日、国連の「気候変動に関する政府間パネル(IPCC)」の報告書が発表された。

サマリー原文 https://news.bbc.co.uk/1/shared/bsp/hi/pdfs/02_02_07_climatereport.pdf

lPCCは1988年に設立された国連の組織で、各国政府から推薦された科学者が3つの作業部会に分かれ、5、6年ごとに地球温暖化に関する科学的根拠とその影響、対策の3項目について評価を見直す。

今回は90年、96年、01年に次いで4回目で、96年に初めて人間活動が温暖化を引き起こしている可能性について触れた。

今回は約65万年前までにさかのぼる大気の分析や観測網の充実を踏まえ報告書を作成した。

報告書は40カ国の600人の学者が作成し、620人以上の専門家と多くの政府関係者がレビューした。113カ国の代表が報告書を一行一行チェックした。代表執筆者の一人の東大・住教授の話では、特定意見のみを採用したと言われないように、どんなコメントも全てファイルしてあるという。

報告では気候変動の観測結果の人為的要因と自然要因を分析し、将来予測を行っている。

大気や海洋の平均気温の上昇、雪氷の融解、海水面上昇から、温暖化は明白であるとしている。

| 20世紀に発生した 可能性 |

人為的影響 | 21世紀に続く 可能性 |

|

| 温暖化 | Very likely | Likely | Virtually certain |

| 陸地での熱波の頻発 | Likely | More likely than not | Very likely |

| 豪雨の頻発 | Likely | More likely than not | Very likely |

Virtually certain > 99%

Very likely > 90%,

Likely > 66%,

More likely than not > 50%

将来予測:

人類が化石燃料消費により毎年排出するCO2の量は約70億炭素トンで、自然界が1年間に吸収できる量は約30億炭素トンにとどまると推定されている。

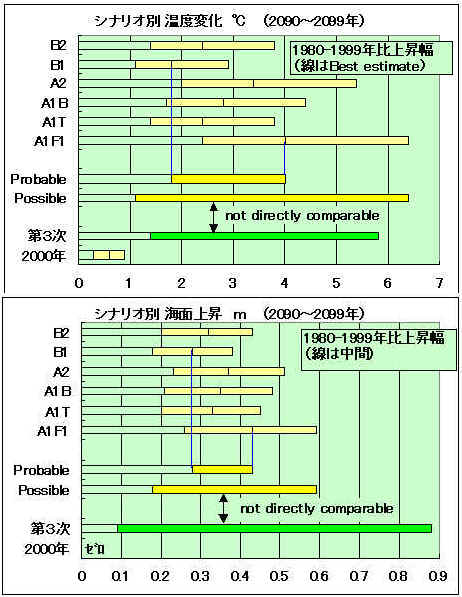

21世紀末(2090~99年)に予測される地球の平均気温の上昇幅は、温室効果ガス排出量により大きな影響を受ける。

シナリオごとの気温と海面上昇:下表及びグラフ参照

気温は2090~2099年に、1980~1999年に比して、Best

estimate で1.8℃~4.0℃アップする。幅としては1.1℃~6.4℃。

海面上昇は同じく、(各シナリオの上昇幅の中心では)28cm~43cm、幅では18cm~59cmとなっている。

一般に報道されている6.4℃、59cmは最悪シナリオでの最悪ケース。BBCは1.8℃~4.0℃、28cm~43cmと報道している。

「池田信夫blog 」は報道の扱いを批判している。

https://blog.goo.ne.jp/ikedanobuo/e/2bf075165f31357bf05ef77d4bd72002

2001年の報告では、気温上昇は1.4~5.8℃、海面上昇で 9~88cmで、今回はこれよりもむしろ下がっているが、報告ではこれらは直接対比するべきものではないとしている。今回は前回よりも研究が進んでおり、各シナリオごとに可能性を評価している。

2090-2099年の気温上昇と海面上昇予測(1980-1999年比)

| 気温上昇(℃) | 海面上昇(メートル) | |||||

| Best estimate |

Likely range |

(中間) | ||||

| Constant Year 2000 concentrations | 0.6 | 0.3~ 0.9 | NA | |||

| A1 | 「高成長社会シナリオ」 高度経済成長が続き、世界の人口が21世紀半ばにピークに達した 後に減少し、新技術や高効率技術が急速に導入される社会 |

|||||

| A1F1 | 化石エネルギー源重視 | 4.0 | 2.4~6.4 | 0.26~0.59 | 0.43 | |

| A1T | 非化石エネルギー源重視 | 2.4 | 1.4~3.8 | 0.20~0.45 | 0.33 | |

| A1B | エネルギー源のバランス重視 | 2.8 | 1.7~4.4 | 0.21~0.48 | 0.35 | |

| A2 | 多元化社会シナリオ

世界の人口は増え続けるが、地域の自立と独自性を保つ社会。 経済や政治はブロック化され、貿易や人・技術の移動が制限される。 経済成長率は低い |

3.4 | 2.0~5.4 | 0.23~0.51 | 0.37 | |

| B1 | 「持続発展型社会シナリオ」 地域間格差が縮小した世界。 21世紀半ばに世界人口はピークに達した後に減少するが、経済構造は サービスと情報分野に急速に変化し、クリーンで省資源技術が導入される。 経済発展と資源保全の両立が地球規模で重視される。 |

1.8 | 1.1~2.9 | 0.18~0.38 | 0.28 | |

| B2 | 「地域共存型社会シナリオ」 世界の公平性や地域的な問題解決、社会および環境の持続可能性を 重視した社会。 人口増はA2より緩やかで、経済発展は中程度 |

2.4 | 1.4~3.8 | 0.20~0.43 | 0.32 | |

付記 IPCC報告

第一作業部会(科学) 本報告

第二作業部会(影響) ブログ2007/4/8

第三作業部会(対策) ブログ2007/5/7

今回の発表を受け、報告書の作成に参加した日本の科学者を中心に、2月2日に「気候の安定化に向けて直ちに行動を!」と題する緊急メッセージが発せられている。

https://www.env.go.jp/earth/ipcc/4th/message.pdf

ーーー

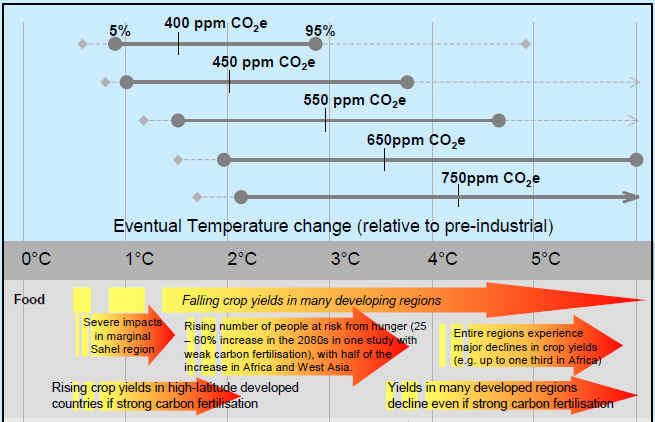

英政府の依頼でニコラス・スターン(英国政府気候変動・開発における経済担当政府特別顧問、元世界銀行上級副総裁)がまとめた「スターン報告書 Stern

Review on the economics of climate change」は1~5℃の温度上昇で、どのような影響があるのかを分析している。

(2006/10/30発表)

https://www.hm-treasury.gov.uk/independent_reviews/stern_review_economics_climate_change/stern_review_report.cfm

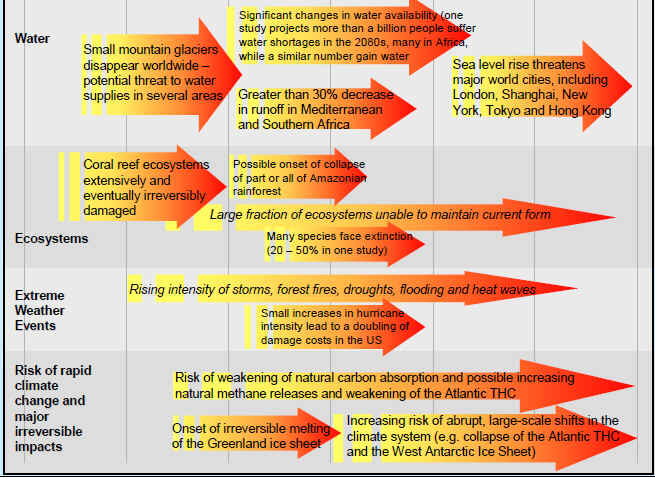

例えば1℃の上昇でも5000万人が水不足に悩み、30万人がマラリアなどで死亡。EU(欧州連合)が目指している2℃以内の上昇でも、アフリカの作物収量が5~10%落ちる。また、5℃になると、東京やニューヨーク、ロンドンなど主要都市が海面上昇の危機に直面すると警告する。

| スターン報告書の結論の要約 | |

| ・ | 直ちに確固たる対応策をとれば、気候変動の悪影響を回避する時間は残されている。 |

| ・ | 気候変動は、経済成長と開発に悪影響をもたらし得る。 |

| ・ | 気候安定化のための費用は決して低くはないが拠出可能な額である。しかし、対応の遅延は危険なだけではなく非常に高くつく。 |

| ・ | 全世界の国々に気候変動への対応が求められているが、富める国・貧しい国を問わず、経済成長への熱望に水をさすものではない。 |

| ・ | ガス排出量を削減するためにできることはたくさんある。実践したいと思わせるには、慎重で確固たる政策が必要とされる。 |

| ・ | 長期的ゴールについての相互理解と対応策の枠組みに関する合意をもとに、国際規模で気候変動に対応することが不可欠である。 |

| ・ | 将来の国際的枠組みには、以下の主要素が織り込まれていなければならない。 *国内排出取引 *テクノロジー協力体制 *森林伐採を減らすための対応策 *順応化: 気候変動の影響を最も受けやすいのは貧しい国である。 それらの国の開発計画には気候変動を完全に組み込み、豊かな国は確約を守り、 海外開発援助を通じてサポートを増強することが肝要である。 |

なお、2007/1/29 「米国のエネルギー政策と温暖化対策」 参照

安井至先生の「市民のための環境学ガイド」に詳細が載りました。

https://www.yasuienv.net/IPCC4thRep.htm

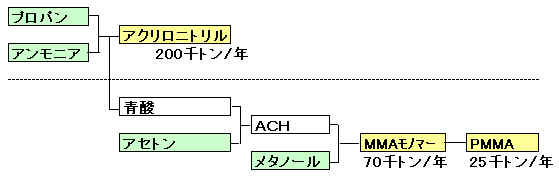

2007/2/7 旭化成、世界初のプロパン法アクリロニトリル工場稼動

旭化成ケミカルズでは、子会社の韓国・東西石油化学で世界で初めてのプロパン法アクリロニトリル(AN)の実証及び商業運転を開始したと発表した。

プロパン法ANの製造技術は、同社が独自開発したプロパンから直接ANを製造する技術で、東西石油化学の2系列のうち70千トン設備を改造し、1月20日にスタートさせた。

日本のアクリロニトリル業界については 2006/5/19 「アクリロニトリル業界」参照

東西石油化学は韓国・蔚山にあり、旭化成100%子会社。

当初は米国スケーリー石油

50%/韓国忠州肥料 50%のJVであったが、その後、旭化成 と韓一合繊がそれぞれ肩代わりし、1998年に旭化成100%となった。

2000年に200千トン設備を新設して古い60千トンを休止、現在は70千トンと新設分(その後手直しで230千トン)の合計で300千トン能力。

他に青化ソーダ40千トン、アクリルアマイド10千トン、エチレンジアミンテトラ酢酸

3千トンをもっている。

ーーー

旭化成グループは、昨年作成した中期経営計画「Growth Action - 2010」においてANを戦略的拡大事業と位置付け、需要拡大が見込まれるアジア市場を中心としたグローバル市場において積極的に拡大していく方針。

プロパン法採用で、原料調達に新たな選択肢を加えることになり、事業の基盤強化に繋げるとともに競争力あるAN生産を実現する。

同社は2006年2月に、タイのPTT Public Company Limited との間で、アクリロニトリル(AN)とMMAおよびPMMAのタイにおける共同事業化の詳細検討を開始したと発表した。

PTTが供給するプロパンを原料に年産20万トンのANを製造し、ここから副生する青酸を原料にACH法でMMAモノマー7万トンを生産、更に25千トンのPMMAを生産する計画。いずれも2009年末に稼動の予定。

これが完成すると、旭化成ケミカルズとして関係会社含みで約100万トン/年の能力規模となり、世界最大手のIneos

Nitriles(旧BP Chemicals)と同等の規模を確立する。

* 水島 250千トン、川崎 150千トン、東西石油化学 300千トン、これに米国ソルーシア社からの製品引取権

50千トンを含め合計750千トンで、タイが加わると95万トンとなる。

付記 ソルーシアからの引取はその後、取りやめ。

付記

2008年3月19日、旭化成はタイでのANおよびMMAプラントの建設を決定したと発表した。

合弁会社:PTT Asahi Chemical Company Limited

旭化成ケミカルズ48.5%,PTT社48.5%,丸紅3.0%AN事業計画

1) 生産能力・製法: 年産20万トン・プロパン法 2) 立地: タイ国ラヨーン県・マプタプット工業区内 3) 原料調達: プロパンはPTT社が供給、アンモニアは輸入 4) 工期: 2008年夏着工、2010年末稼動(予定) 5) 製品販売: タイ国内は合弁会社が販売、タイ国外は同社が引取り販売 6) 売上規模: 約400億円(予定) MMA事業計画

1) 生産能力・製法: 年産7万トン・ACH法 2) 立地: ANプラントと同様 3) 原料調達: アセトンはPTT関係会社のPTTフェノール社から調達 4) 工期: ANプラントと同様 5) 製品販売: ASEAN地域は合弁会社が販売、ASEAN以外は同社が引取り販売 6) 売上規模: 約180億円(予定) ※硫安(年産16万トン)販売を含む 総事業費:約7億5千万ドル(約800億円)

なお、両社は、AN、MMA以外の事業、製品、技術についても、提携、共同事業化の可能性について広範な視点で検討することとし、そのための協議をスタートしている。

*MMA業界については2006/4/13「MMA事業の拡大」参照

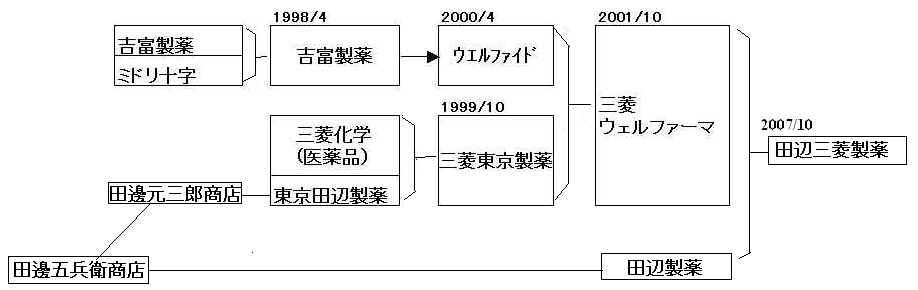

三菱ウェルファーマと田辺製薬は2日、両社の合併で基本合意書を締結したと発表した。

| 合併期日 | : | 2007年10月1日 |

| 合併会社名 | 田辺三菱製薬㈱(仮称) | |

| 存続会社 | 田辺製薬(ウェルファーマは非上場のため) | |

| 合併比率 | 田辺1:ウェルファーマ 0.69 | |

| 大株主 | 三菱ケミカルホールディングス(過半数、10年維持) | |

| 同社の連結子会社とするが、上場は維持 |

両社の推移は以下の通り。

三菱ウェルファーマ(現在、三菱ケミカルホールディングスの完全子会社)については下記参照

2006/5/22 「医薬各社決算対比と医薬業界の構造改善」

2006/6/28 「薬害C型肝炎訴訟」

田辺製薬は、1678年に田邊屋五兵衛が大阪土佐堀に「たなべや薬」を看板に薬種問屋として創業したのに始まる。1933年に田邊五兵衛商店を株式会社に改組し、1943年に田邊(辺)製薬に変更した。

1999年に三菱化学の医薬品部門を分離し、東京田辺製薬と合併して三菱東京製薬となっているが、この東京田辺製薬は1900年代初頭に田邊五兵衛商店から田邊元三郎商店として独立し、その後東京田辺製薬と改組したもの。

資本関係はないが、一時期、田辺と東京田辺間で東日本・西日本の営業地域分けを行っていたこともある。

田辺製薬は2001年9月に、大正製薬との間で、株式移転により両社で共同持株会社を設立して、事業の一体的運営を図り、更に傘下会社の事業統合を推進することとし、「共同株式移転に関する覚書」を締結した。

2002年4月の共同持株会社設立、株式移転比率(大正1:田辺0.55)、社名(大正田辺ファルマグループ㈱)も同時に発表された。

しかし、両社は2001年12月に統合見送りを発表した。

経営統合による相互補完的なメリットと規模の利益は存在するものの、事業再編の方針の相違や、人事・組織体制などの基本的なインフラの相違から、それぞれの会社が持つ特質と優位性を最大限に発揮して株主価値の向上を図ることが難しいとの結論に至ったとした。

原因は主導権争いである。両社長は以下の通り述べている。(日本経済新聞)

田辺:大衆薬は大正に全面的に任せるが、医療用薬の研究開発、販売は田辺主導でという話だった。

大正:すべて任せて大正が多額の研究開発費を出していたら株主責任は果たせない。

大正:持株会社への株式移転比率は大正が田辺の約2倍で、資本の論理が働くのは当然。

田辺:あくまで対等の立場。田辺は大正にのみ込まれないと一貫して主張したし、相手も理解していると思っていた。

ーーー

今回、両社は創薬力の更なる強化、海外事業展開の加速化、今後の医療の変化に積極的に対応して事業機会を追求、という共通の目標の実現のため、事業規模の拡大と経営基盤の強化により、国内トップクラスの製薬企業へのステップアップが不可欠であるとの認識で一致し、合併するとしている。

| 新会社のポジション(*外資系企業を除く、数値は2006年3月期連結) | ||

| ・売上高 国内第5位 (4,078億円) ・営業利益 国内第5位 (638億円) ・研究開発費 国内第5位 (784億円) ・国内医家向製品売上高 第4位 (3,847億円) |

||

国内製薬会社の売上高順位(2005年度 単位:億円) (大塚は医療関連売上のみ)

| 1 | 武田薬品工業 | 12,122 | 世界15位 |

| 2 | 第一三共(第一製薬+三共) | 9,259 | 20位 |

| 3 | アステラス製薬(藤沢薬品+山之内製薬) | 8,793 | 17位 |

| 4 | エーザイ | 6,012 | 23位 |

| 5 | 大塚製薬 | 4,863 | 26位 |

| 三菱ウェルファーマ+田辺製薬 | 4,077 | ||

| 6 | 中外製薬(ロシュ傘下) | 3,271 | 32位 |

| 7 | 大正製薬 | 2,714 | |

| 8 | 大日本住友製薬(大日本製薬+住友製薬) | 2,457 | |

| 9 | 三菱ウェルファーマ | 2,362 | |

| 10 | 塩野義製薬 | 1,963 | |

| 11 | 田辺製薬 | 1,715 |

(世界順位で第一三共とアステラス製薬の順位が逆転しているのは、レート換算の問題と思われる。)

医薬業界の生き残り競争の中で、欧米の製薬会社はM&Aを続けている。

2006年にも独メルクがスイスのバイオ会社セローノを買収、ベルギーのUCBは独シュワルツ・ファーマを買収した。

本年に入り、Sanofi-Aventis

と Bristol-Myersの合併の噂がでている。

2007/1/31 「Sanofi-Aventis が Bristol-Myersと合併か?」

日本のトップの武田薬品も世界では15位にとどまる。今回の合併を機に医薬業界の再編が再始動すると見られている。

ーーー

田辺製薬と三菱ウェルファーマは、基本合意書の有効期間中、それぞれが第三者との間で合併等の企業再編行為等に関する協議・交渉等を行ってはならないとの義務を負う。また、三菱ケミカルホールディングスは、両社の合併の実行を著しく困難にせしめる企業再編行為を実行しないとの義務を負う。各社は義務に違反した場合、違約金を支払うと決めている。

2004年にUFJホールディングスが傘下のUFJ信託銀行の大半の業務を住友信託銀行に売却することで合意していたが、UFJグループ自体が三菱東京フィナンシャル・グループと経営統合に向けた交渉に入る方針を固め、住友信託銀行に対しUFJ信託銀行の売却を白紙撤回する意向を伝えた。UFJと三菱東京は合併し三菱UFJフィナンシャル・グループが発足したが、住友信託との間で裁判となり、2006年11月、東京高裁の和解勧告を受け、三菱UFJフィナンシャル・グループが25億円を支払い和解した。

日本の慣行を重視し、違約金条項を入れていなかったのが解決に時間がかかった原因であり、これを参考に違約金条項を入れたと思われる。

ーーー

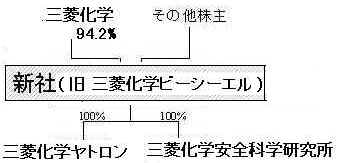

なお、三菱ケミカルホールディングスは、他の医薬関係事業について、本年4月1日に下記の2つの事業再編を行う。

1)三菱ケミカルホールディングスは傘下のヘルスケア3社を本年4月1日以降、統合する。

・三菱化学ビーシーエル:製品臨床検査、治験、食品衛生検査、各種検査サービス事業、ドーピング検査

・三菱化学ヤトロン:製品体外診断用医薬品、体外診断用機器、研究用試薬

・三菱化学安全科学研究所:製品医薬・農薬・食品添加物・化粧品・化学品等の安全性に関わる受託研究

この3社の事業を、それぞれに適用される各種法令等の制約の下で、その継続に支障のない形で統合し、シナジーを早期に実現できる組織運営を検討した結果、事業持株会社形態を採用することが最善であると判断した。

新社グループは、診断検査(診断機器・試薬の製造販売及び臨床検査)と創薬支援(非臨床試験及び治験)を主たる事業とする。

グループ全体の統括機能は新社の本社に集約し、グループの一体的・有機的事業経営を行う。

ーーー

2)三菱ケミカルホールディングスは、本年4月1日に、傘下のゾイジーン株式会社の事業の再編を行う。

ゾイジーン(ZOE)は三菱化学がゲノム創薬の分野において創薬資源の開発及びライセンスを行う新会社として設立したもので、2002年1月に営業開始した。

三菱化学生命科学研究所、三菱ウェルファーマ、三菱化学ビーシーエル、三菱化学メディカル、三菱化学安全科学研究所等の持つ基礎研究成果や知的財産、バイオテクノロジーの研究成果及び生命現象理解の知識・知見をベースに、蛋白質の構造解析及びこれに基づく新薬候補化合物並びに創薬のターゲットとなる蛋白の同定等の各種創薬資源の開発及びライセンス事業をグローバルに展開するためのもの。

再編の内容は以下の通り。

| 1 | : | ZOEは、蛋白工学の研究事業を、三菱ケミカルホールディングス・グループ内にあるバイオ分析機能と統合し、バイオマーカー探索の研究拠点として個別化医療の実現に向けて、新たにスタートする。これに伴い、ZOEは4月1日付で社名を変更する。 |

| 2 | 化合物の設計及び化学合成に関わる事業は、三菱ウェルファーマへ移管し、同社の創薬研究機能を強化する。 |

|

| 3 | 蛋白質構造解析に関わる事業は、三菱化学科学技術研究センターに移管し、創薬研究や三菱化学グループ内のバイオ技術開発に活用する。 |

三井物産がサウジアラビアの石化事業に参加する。8日の日本経済新聞が報じた。

1989年に撤退したイラン・ジャパン石油化学(IJPC)以来の中東での大型事業となる。

2006/3/27 「イラン・ジャパン石油化学(IJPC)の歴史」参照

参加するのは、サウジの財閥系企業アルザミール・グループが設立した石化企業サウジ・インターナショナル・ペトロケミカル(Sipchem)が計画している事業。

ーーー

2006/5/13 「サウジの民間ポリオレフィン計画」 で

Tasneeの石化事業の中でエチレン・プロピレン計画を挙げている。

立地:Al-Jubail

出資:Tasnee Petrochemicals

Sahara Petrochemical (the Al-Zamil Group

)

Saudi

International Petrochemical Co. (Sipchem)

製品:エチレン 1,000千トン

プロピレン 200千トン

2006年11月19日の発表で、上記エチレン計画がSipchemにより行われることが発表された。

立地:Al-Jubail

製品:エチレン130万トン、プロピレン

誘導品としてHDPE、LDPE、PP、EVA(合計80万トン)

更に下流の付加価値製品を計画する。

20のワールドスケール・プラント

原料:エタン(サウディアラムコとの間で原料供給の約束)

完成:2011年完成予定

投資:70億ドル以上

従業員:3000人以上

Project Management Contract を米国のWorley

Parsonsと契約、Financial

Advisory に

英国のHSBC を指名した。

この発表の中でも、パートナーとして、三井物産、デュポン、ルーサイト(MMAメーカー:旧称

Ineos Acrylics)と交渉中としていた。

ーーー

報道では三井物産は誘導品事業を分担し、数百億円を負担する。

Al-Zamil Group については「サウジの民間ポリオレフィン計画」参照。

Sipchem はAl-Zamil Group が 11% 出資し、運営に当たっている。主な株主は下記の通りで、サウジ(KSA)のほか、クエート、バーレン、UAEの企業が参加している。

IDB Infrastructure Fund (Bahrain) Sara Development Co. Ltd. H.A. Al-Zamil & Bros. Co.(KSA) Ali M. A. Al-Rajhi (KSA) National Industries Group (Kuwait) Al-Tammimi Co. (KSA) Olayan Financing Co.(KSA) Al-Jabr Trading Co.(KSA) Al-Ghurair Investment Co. (UAE) Abdulaziz S. Al-Muqern (KSA) Dubai Investment (UAE) Abdulaziz A. Al-Ghurair (UAE) Abdulrahman A. Al-Turki(KSA) Abdulaziz A. S. Al-Hamdan (KSA) The Arab Investment Co.(KSA) Mohamed A. Al-Ghurair (UAE) Hamoud A. H. Al-Athel (KSA)

Sipchemは既にメタノール(100万トン)とブタンジオール(75千トン)を生産しており、酢酸(460千トン)と酢ビモノマー(300千トン)プラントを建設中で、第3期のオレフィンと誘導品が完成すれば、中東の最大の石化メーカーの一つとなる。

* ブタンジオールは子会社 Gulf Advanced Chemical

Industries (GACIC) が生産。

2006/3/31 「サウジ・メタノール計画」参照

2006/12/1 「Celanese、サウジの酢酸メーカーを訴訟」 参照

なお、三井物産は三菱商事、ダイセル、飯野海運とともに、このサウジで3番目のメタノール製造会社に参加し、三井物産が生産量の約80%を引き取っている。

JV名:International

Methanol company

出資 :Saudi

International petrochemical 65%

Japan-Arabia Methanol Co.* 35%

*JAMC 三井物産 55%

三菱商事 15%

ダイセル 15%

飯野海運 15%

能力:1,000千トン

生産開始:2004/11

ーーー

参考

住友化学の進出 2006/3/25 「ペトロラービグ起工式」参照

三菱化学の進出 2006/4/1 「SHARQ (Eastern Petrochemical) の歴史」 参照

米政府は2月2日、中国政府が世界貿易機構(WTO)が禁止している補助金を使っているとして同国をWTOに提訴した。

Susan C. Schwab米通商代表部(USTR)代表は記者会見で、中国が補助金の使用で不公平な競争条件をもたらすとともに、自らの消費主導による成長という目標を阻害しているとし、米国の企業と消費者に損害を与えているWTOルール違反のやり方にチャレンジするとした。

中国がWTO加盟後、市場開放と貿易手続きの改善に努力をしてきたこと、両国の貿易の拡大で共に利益を得てきたことは認めるものの、中国が約束を守らなければ、あらゆる手段を使って守らせると述べた。

米国の主張は以下の通り。

問題の補助金には2種類あり、一つは輸出補助で、中国進出の外国企業と中国側パートナーに対して米国その他向けの輸出のインセンティブを与えるものとなる。補助金のメリットは大きく、鉄鋼、木材製品、紙、その他、中国で製造される製品の全てに適用されている。外資系企業は輸出の60%を占める。

もう一つは中国製品購入を促すための減税制度で、中国企業に、米国品ではなく、国内製の機器や部品の購入を奨励するものである。

補助金制度は米国への中国品の輸出、中国での米国輸出業者へのフェアな競争の阻害を通じて、米国の製造業者とその従業員に不当な損害を与えている。

また、輸出主導ではなく内需主導で中国経済をバランスさせ、国内メーカーの効率を高めるという中国の政策にも反するものである。

ーーー

中国政府は鉄鋼など製造業への格安での土地払い下げ、自動車など輸出型企業への大型低利融資を実施してきた。

中国に進出している米国企業、日本企業などもこれらの恩典を受けている。(このため、この問題は中国に進出している日本企業にも今後影響を与える。)

米国で中国製品の輸入が増大し問題となったため、中国政府は昨年9月に、「産業構造を改善し、貿易の伸びを促進し、貿易収支の均衡を推し進めるため」、 輸出の際の増加税還付率を下げている。

2006/9/26 「中国、輸出増価税リベート変更」

しかし、米国の対中貿易は輸出の伸びが輸入の急拡大に追いつかず、年々赤字が膨らんでおり、民主党を中心に、不均衡是正を政府に迫る声が強まっている。

WTOルールでは二国間の協議で問題が解決しない場合には、パネル(小委員会)を設置することとなっている。

ーーー

これに対して中国商務部は、両国はこれらの問題について現在二国間協議を続けており、このような状況の中で米国がWTOに提訴を行ったことを中国は遺憾に感じていると述べた。

中国側は現在米国のパネル設置要請について検討している。

ーーー

USTRによると、米国は過去に2件でWTOに提訴し、1件で提訴直前に解決している。

第一は2004年3月に提訴したもので、輸入半導体に対し、製品輸出の際の増価税還付率を差別したものである。この問題は協議期間中に解決し、米国のメーカーは20億ドル以上の市場にアクセスできるようになった。

第二は自動車分野で輸入部品に差別的な課税をした問題で、昨年に米国、EU、カナダが提訴し、パネルを設置した。

第三は中国が米国、韓国、タイ、台湾からの輸入クラフト紙にダンピング税を課した問題で、米国政府がWTO提訴の意向を通知した直ぐ後に、中国が「クロ」の決定を取り消した。(注)

(注)2006/02/17 「中国の反ダンピング法の特例」でクラフト紙のダンピング

課税取消について報じた。

その時点では、中国商務部は「ダンピング課税の決定を2006/1/9付けで取り消す」との簡単な発表を行っただけで、理由はあげられていない。

ブログでは 「長期間の調査の結果、クロと決定した直後に、決定を取り消し、かつ理由を明らかにしていないのは異例である。米国の大手企業が当事者であり、裏に政府間の交渉があったのかも知れない。」としたが、やはり、米国政府の圧力であった。

USTR では昨年2月14日に米中貿易政策の分析し、“U.S. - China Trade

Relations: Entering a New Phase of Greater Accountability and

Enforcement” として報告している。

https://www.ustr.gov/assets/Document_Library/Reports_Publications/2006/asset_upload_file921_8938.pdf

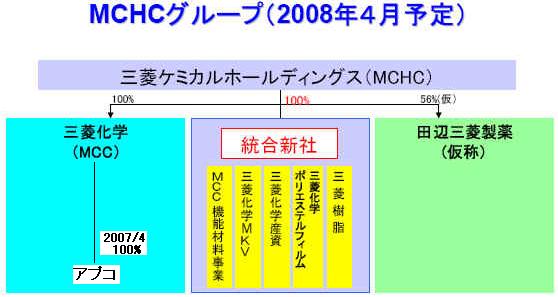

2007/2/12 三菱ケミカルホールディングス、機能材料事業を再編

三菱ケミカルホールディングスは2月8日、機能材料事業の再編に関して発表した。

三菱化学が52.61%を保有する三菱樹脂をTOBを行って100%取得した上で、三菱ケミカルホールディングスに移管し、2008年4月1日付けで、同社、三菱化学ポリエステルフィルム、三菱化学産資、三菱化学エムケーブイ及び三菱化学の機能材料分野の事業も含めて、三菱ケミカルホールディングスの全額出資子会社として再編・統合する。

また、三菱化学は同日、アプコ(三菱化学エムケーブイ76%/三菱化学24%出資)を100%子会社にすると発表した。

この結果、三菱ケミカルホールディングスの体制は以下の通りとなる。

機能材料事業を行っているこれらの各社は、情報・エレクトロニクス、自動車、住宅・建築、土木、各種パッケージング、生活資材等幅広い分野の需要家のニーズに応えるべく、各種材料の加工技術や事業ノウハウをベースに開発・製品化した各種部材や商品あるいはサービスを提供している。

機能材料分野においては、樹脂をはじめとする各種材料の加工技術をベースに、異種素材複合化をはじめ、表面制御機能化、環境適合化等の技術開発力を高めるなど、需要家の課題を解決するために必要な「価値を複合化し形にして提供する」ための事業展開力を強化しているが、今後ますます多様化、高度化、複合化していくことが予想される需要家のニーズにより的確に応え続けていくためには、迅速な意思決定と柔軟かつ効率的な経営施策の実施を通じてグループシナジーの最大化を図ることにより、事業展開力・課題解決力をより一層強化していく必要と考えた。

冨澤龍一社長は次の通り語っている。

「需要業界のニーズは今後ますます多様化、高度化、複合化する見通しにあり、競争も激しくなる。引き続き安定成長を遂げていくには、子会社4社と三菱化学の機能材料部門の統合は不可欠と判断した。今後は幅広い範囲のユーザーのニーズに、より的確に対応していけることになる。今回の統合は、合理化を目的としたものではなく、あくまで将来大きく発展していくための布石だ。今後シナジーの最大化が図れるよう努力していきたい」

新社名は「三菱樹脂株式会社」とする予定で、従業員は約6,800人。売上高約3,880億円、営業利益約260億円規模となるが、冨澤社長は会見で「5年後には売上高5,000億円、営業利益500億円を達成したい」と語った。

ーーー

三菱樹脂は1943年に三菱化成が長浜工場(滋賀県長浜市)で合成ゴムの加工を開始したのが始まりで、1958年にゴム部門を閉鎖して合成樹脂商品の製造専業の長浜樹脂となり、1961年に上場、翌年三菱樹脂と改称した。

取扱商品は以下の通り。

包装物流資材(食品包装 一般包装 医療・衛生材料 物流資材)

ハイテクノロジー(工業材料 電子材料 産業資材 建築素材)

土木資材・ライフライン(土木資材 建築資材 建築設備 農業資材:塩ビ管ほか)

建設設備(建築素材 建築資材 建築設備 住宅素材 住宅資材)

環境資材

なお、三菱樹脂と積水化学は塩ビ管事業における業務提携に合意し、2002年4月に塩ビ管・継手の生産統括会社エムアンドエスパイプシステムズを設立した。出資比率は積水化学 51%/三菱樹脂 49%。

三菱化学ポリエステルフィルムの歴史は以下の通り。

| 1960 | 三菱化成の事業として滋賀県長浜市にてポリエステルフィルムダイアホイル(R)を生産開始 |

| 1962 | 三菱樹脂が本事業を継承 |

| 1975 | 三菱化成と三菱樹脂の合弁企業として、「ダイアホイル」が発足 |

| 1992 | ヘキスト社と提携し、世界3極体制を構築 日本:ダイアホイルヘキスト 長浜 35千トン 三菱化学 66.7%、ヘキスト 33.3% 米国:Hoechst Diafoil Co サウスキャロライナ州、グリア市 45千トン(2003年70千トンに) ダイアホイルフィルム(米国三菱化学)33.3%、HNA Holding 66.6% (現 Mitsubishi Polyester Film, LLC) ドイツ:Hoechst Diafoil GmbH ドイツ、ウィスバーデン市 35千トン(97年+20千トン) 三菱化学 33.3%、ヘキスト 66.7% (現 Mitsubishi Polyester Film GmbH ) |

| 1995 | インドネシアにPT

Bakrie Diafoil を設立 ウェストジャワ州、メラク 5千トン(98年+20千トン) ダイアホイルヘキスト 95.4%、バクリー化成 4.6% (現 PT. MC Pet Film Indonesia) |

| 1998 | 日・欧・米のヘキスト社全持ち株を三菱化学が買収し「三菱化学ポリエステルフィルム」として世界事業を展開 |

三菱化学産資は1976年9月設立で、フレキシブルコンテナ、塗膜防水床材、盛土補強材、床暖房、融雪システム及び給水給湯システムを扱っていた。(当時は各社とも新規事業を始めていた)

三菱化学は、2000年4月に、中期計画における機能材料分野の展開方針に基づき、同社の機能資材カンパニー所管事業の内、下記事業を三菱化学産資に移管統合した。

アルミ・樹脂複合板、石炭ピッチ系炭素繊維、耐震補強炭素繊維シート、アルミナ繊維、透湿性フィルム、耐熱ラップフィルム

三菱化学エムケーブイ(MKV)の歴史は以下の通り。

| 1951年 | 三菱化成・四日市工場でPVC樹脂、名古屋加工部でPVCフィルムの製造をそれぞれ開始 |

| 1952年 | 三菱化成と米国モンサントカンパニーとの共同出資によりモンサント化成工業を設立 三菱化成のPVC事業を承継、PVCコンパウンドの製造を開始 |

| 1953年 | 可塑剤の製造を開始 |

| 1958年 | 社名を三菱モンサント化成に変更 |

| 1983年 | PVC関連事業を分離独立、三菱モンサント化成ビニルとして発足 残るPS事業は1990年に三菱化成に統合 |

| 1985年 | 三菱モンサント化成ビニル、三菱化成ビニルに変更 1986年菱日(水島のVCM会社・水島有機とPVC会社・ニッカケミカルが1972年合併)を統合 |

| 1994年 | 三菱化成ビニル、樹脂加工専業となり、三菱化学MKVに変更 |

1994年10月の三菱化成と三菱油化の合併による三菱化学誕生に伴い、PVCと可塑剤の事業を三菱化学に移管し、三菱化学MKVは農業用フィルム、フィルムシートなど塩ビの加工製品やコンパウンドの製造販売に特化することとなった。

アプコ

三菱化学MKVと住友ベークライトは、両社のPVCコンパウンド事業を再編・統合し、1999年10月にアプコ㈱を設立した。

三菱化学MKV 76%/住友ベークライト 24%

の出資比率で、能力は前者が62千トン、後者が25千トンであった。

PVCコンパウンド事業を取り巻く環境は、国内需要の低迷等の影響により、年々その厳しさを増しており、将来にわたり事業の維持及び発展を図るためには、集約によって、より一層強固な事業基盤を構築し、競争力を強化することが必要不可欠であるとの認識で一致した。

2001年4月には、両社の塩ビ以外の機能性樹脂コンパウンドと東南アジアコンパウンド事業もアプコに統合した。

2006年10月、三菱化学は住友ベークライトからアプコの持株を買取り、三菱化学MKV 76%/三菱化学 24%として、実質三菱化学の100%子会社とした。

今回、名目的にも三菱化学の100%子会社とするもの。

同社は特に自動車向けを中心とした熱可塑性エラストマー事業については、米国製造拠点の能力倍増等、積極的に事業拡大を図っており、今回の施策を契機として、自動車分野をはじめ各種産業分野での塩ビ・機能性樹脂コンパウンド材料の強みを生かし、一層事業を拡大していくとともに、開発・製造・マーケティング等において、塩ビ・機能性樹脂コンパウンドの更に戦略的な事業運営を加速化させる。

なお、三菱化学MKVと三井化学プラテックは、2004年4月、農業資材事業を統合し、MKVプラテックを設立している。

出資比率:三菱化学MKV 75%/三井化学プラテック

25%

事業内容:農ビ、農PO、硬質フィルム、灌水資材など農業資材の製造・販売

ーーー

三菱化学の事業の中で、問題事業の一つがヴイテックのPVC事業である。

三菱化学 60%/東亞合成 40%の出資比率で2000年4月に設立したが、2004年3月に三菱化学 85.1%/東亞合成 14.9%に変更し、実質的に三菱化学の事業となっている。

同社は2005年12月末で142億円の累積損失を抱えており、2004年度に単年度黒字に転換したものの、PVC事業は中国の大増設で今後、業績悪化が懸念される。

このなかで、PVCの大需要家で、現在は他社からもPVCを購入している三菱樹脂を、三菱化学MKVとともに(持株会社の)100%子会社化することとなり、PVCの自給自足体制を取れることとなる。

三菱化学が今後PVC事業をどうするかが注目される。

2007/2/13 GE Plastics、中国のPC計画延期

GE Plasticsは中国のPetroChina

とワールドスケールのポリカーボネートの製造JVの設立交渉を行っていたが、この計画を延期することを決めた。

中国の需要は依然として強いが、他社の増設で利益率が下がり、現時点では投資を正当化できないとしている。

但し、設計は行っており、今後再開する可能性はあるし、コンパウンドその他では中国市場に引き続き投資をする。

GE Plastics とPetroChinaは昨年6月、中国でのJV設立を発表した。

Phosgene-free

の Melt

technology でワールドスケールの工場を建設し、中国市場で販売する。原料はPetroChina

が供給するといいうもの。

GE Plastics はPCでは日本(45千トン)、米国(2工場計 510千トン)、オランダ(170千トン)、スペイン(260千トン)と合計100万トンの能力を持ち、Bayer(上海の100千トン完成で120万トン)と世界トップを争っている。

しかし、GE Plastics は中国ではコンパウンドは上海など 4箇所に拠点を持つが、レジンでは乗り遅れている。

ーーー

Bayerは上海のケミカルパークに2006年9月に第一期 100千トンが完成、2008年末までに倍増する。

帝人化成は浙江省嘉興市に100%子会社・帝人化成(中国)を設立し、50千トンのプラントをもち、2006年末に第2系列 50千トンの商業生産を開始した。2006年12月、第3系列 60千トンの増設発表(完成後 合計16万トン)

三菱化学は黒崎の増設とともに、中国でのPC計画についてSINOPECと共同FSを行うことを発表した。

日本側投資会社とSINOPECがJVを設立し、北京の燕山石化敷地内にPC

60千トン、ビスフェノールA 100千トンを建設する。

2006/4/14 「ポリカーボネートと原料ビスフェノールA」(一部補足)

ーーー

GE Plastics は2003年にBayerの上海計画への参加を交渉中であると伝えられた。Bayerのパートナーの上海クロルアルカリが明かしたもので、PCの世界のライバルが中国での競合を回避し、GEはコンパウンド用のレジンを確保するというものであった。

しかし、最終的にこの話はまとまっていない。

昨年6月、ようやく進出を発表したが、今回これが中断されることとなった。

帝人化成は今回の増設発表に当たり、以下の通り述べている。

・ PC樹脂の世界需要は年率7%程度の成長が継続する見通しで、特に成長の中心であるアジアでは10%、中国については14%に及ぶ高成長が見込まれてる。

・中国における需要拡大を牽引するのは、電気・電子やOA機器向けのコンパウンド品であり、今後は自動車向けの大きな需要も期待される。

今回のGE Plastics の中断決定は、「中国バブル」の破裂を見越した英断であろうか。

それとも、GEによるGE Plastics の売却の話が影響しているのであろうか。

付記

2007/7/5の報道では、GE Plastics を買収したSABICは、同社がサウジでPC計画を進めているため、中国での計画をやる考えはないと言明した。

バイエル・マテリアルサイエンスは上海ケミカルパークで16万トンのTDIを建設する計画であったが、新製法を採用し、30万トン能力にすると発表した。予定通り2009年完成を目指す。

2006/12/20 「Bayer、MDI

能力 約110万トンに」

付記

2008年8月 建設開始、当初25万トンで将来30万トンに増設。2010年スタート予定。

同社では張り椅子、マットレス、自動車シートなどの強い需要により世界のTDI需要は年率4%で増加するとみており、上海計画をこれに対処するため世界の製造ネットワークの拡張の一環としている。

採用するのは同社が開発した「Gas Phase Phosgenation」 プロセスで、ドイツのDormagenで 3万トンのパイロットプラントで実績を積んできた。安全性と溶剤大幅減に特徴があり、従来法と比較して40%のエネルギー節約、相当するコスト減、環境インパクト減となる。投資額も従来法と比べ20%減となる。

同社は上海でMDI 35万トンも建設しており、2008年完成予定。

同社はまた、上海のPolymer Research & Development Center の中にポリウレタンのスプレイ・システム技術を展示する Spray competency center を設立すると発表した。

付記

Bayer MaterialScience は2008年9月12日、上海ケミカルパークで年産2万トンのポリウレタン・ディスパージョン(PUD)の生産を開始した。

付記

Bayer MaterialScience は2008年10月17日、35万トンのMDIプラントが生産を開始したと発表。

付記

バイエル・マテリアルサイエンスは17日、上海のバイエル統合生産基地で2つ目の塩素リサイクル工場を建設すると発表した。

住友化学からライセンスを受けた塩酸酸化技術を使用して、イソシアネート生産時の副生塩酸を塩素にするもので、建設中の年産25万トンのTDIプラントの原料として供給する。

バイエル・マテリアルサイエンスは上海では同社らが開発したOxygen Depolarized Cathode 法の塩酸電解設備をスタートさせており、塩素を年産35万トンのMDIの原料として供給している。

なお、中国ではBASFが

Huntsman 及び中国側とのJVで上海にイソシアネート・コンプレックスを建設している。

2006/11/27 「BASFとダウ、欧州で共同でTDIプラント建設のFS実施」

2006/4/17 「高純度テレフタル酸(PTA)の大増設」で、「中国では年率10%の成長が見込まれている。しかし、こんなに増設して大丈夫であろうか。これもバブルではないのだろうか。」とした。

これは中国からの下記の情報(2005/6時点 単位:千トン)に基づくもので、各社別増産計画の表も添付している。

| 生産 | 輸入 | 能力 | 需要 | |

| 2004 | 4,600 | 5,700 | 6,000 | 10,300 |

| 2005予 | 5,600 | 6,700 | 7,200 | 12,100 |

| 2007予 | 14,000 | 1,300 | 18,400 | 15,300 |

しかしながら現在の状況は下記の通りとなっている。

| 生産 | 輸入 | 能力 | 需要 | |

| 2005 | 5,560 | 6,490 | 6,600 | 12,050 |

| 2006 | 6,400 | 7,000 | 8,800 | 13,400 |

| 2007予 | 9,000 | 6,000 | 12,700 | 15,000 |

現在の2007年予想では、需要はほぼ当たっているが、能力と生産が大きく下回っており、その結果、輸入量は減少していない。これは、環境問題や資金不足で、かなりの計画が延期されたり、建設が遅れているためである。

また、原料のパラキシレン不足もPTA計画の遅れの理由となっている。

PXについては下記の通り、600万トンの新増設が承認されており、これらが完成するとネックではなくなる。

遅れていた新増設計画も順次完成し、今後数年で供給過剰となることが予想される。

1月28日、浙江華聯サンシャイン石化(Hualian

Sunshine PetroChemical Co. )の3基目の60万トンPTAプラントが浙江省紹興市で試運転を開始した。間もなく商業運転開始の予定。

2005年4月に最初の60万トンプラント、昨年10月に第2基60万トンがスタートしており、合計能力はこれで180万トンとなり、中国最大のPTAメーカーとなった。第1基はEastman技術を採用したが、第2基、第3基はInvista法を採用している。

中国のPTAの上位10社(2月1日現在)とその増設計画は以下の通り。(単位:千トン)

| 立地 | 能力 | 増設計画 | 備考 | |

| Hualian Sunshine | 浙江省紹興 | 1,800 | Union Holdings group | |

| Xianglu Petrochem | 福建省廈門 | 1,500 | 1,500 | 台湾 Dragon group PXはDragon Aromaticsが建設中 |

| Sinopec Yangzi Petrochem | 江蘇省南京 | 1,050 | ||

| Sinopec Yizheng Chemical Fiber | 江蘇省儀征 | 950 | 900 | |

| Yisheng Petrochem | 浙江省寧波 | 600 | * 600 | 公称は各530千トン |

| Yisheng Dahua | 遼寧省大連 | * 500 | Yishengと大化集団との80/20JV PXは大連福佳・大化石油化工 |

|

| Oriental Petrochemical | 上海 | 600 | 台湾 Far Eastern Group | |

| 寧波三菱化学 | 浙江省寧波 | 600 | ||

| BP Zhuhai Chemical | 広東省珠海 | 500 | 900 | 既存は公称350、実質500 |

| Sinopec Shanghai Petrochem | 上海 | 500 | ||

| Sinopec Luoyang Petrochem | 河南省洛陽 | 350 |

付記 *Yisheng Petrochemは2011年に第三期公称150万トン(実質180万トン)の承認を取得

Yisheng Dahuaは最終的に能力を120万トンとした。

このほかにも多数の新設計画がある。

ーーー

中国のPXの需給は以下の通り。(千トン)

| 生産 | 輸入 | 輸出 | 能力 | 需要 | |

| 2005 | 2,240 | 1,610 | 60 | 2,880 | 3,790 |

| 2006 | 2,620 | 1,840 | 100 | 3,830 | 4,360 |

| 2007 | 3,500 | 2,700 | 50 | 4,430 | 6,150 |

2006年の輸入量1,840千トンのうち、日本からの輸入は856千トンで47%、韓国からは770千トンで42%を占めている。

中国のPX メーカーと能力は以下の通り。(2007/1/1現在、単位千トン)

| メーカー | 立地 | 能力 |

| Sinopec 揚子石油化学 | 江蘇省南京 | 800 |

| 青島麗東石油化学 | 山東省青島 | 700 |

| PetroChina 遼陽石化化繊 | 遼寧省遼陽 | 700 |

| Sinopec鎮海煉油化工 | 浙江省寧波 | 650 |

| Sinopec 天津石油化学 | 天津 | 390 |

| Sinopec 上海石油化学 | 上海 | 250 |

| Sinopec 洛陽石油化学 | 河南省洛陽 | 215 |

| Sinopec 斉魯石油化工 | 山東省Zibo | 65 |

| PetroChina ウルムチ石油化学 | 新疆ウイグル自治区ウルムチ | 60 |

| Total | 3,830 |

注 青島麗東石油化学は韓国のGS Aromatics

60%、オマーン石油

30%、Red Star

Chemical Group 10%のJV。

2006/11/3 「韓国GSグループの山東省パラキシレン工場、近く商業生産開始」

PTA/PET業界の急成長に伴う原料PX不足に対応するため、中国政府は6つの大規模PXプラントの新設と、4つの増設計画を承認している。ウルムチ石油化学は増設で一気に100万トン体制となる。

新設の一つは最近、中国政府が承認したSinopec/ExxonMobil/SaudiAramco 合弁の福建石油化学のPX計画で、福建省泉州市の80万トンエチレンに隣接し、投資額485百万ドルで、能力は70万トン。昨年末に建設を開始したエチレンと同じく 2009年初めに完成する予定。

PX新増設計画(単位:千トン)

| 社名 | 立地 | 能力 | |

| 新設 | Fujian Petrochemical | 福建省泉州 | 700 |

| Jinling Petrochemical | 江蘇省南京 | 600 | |

| Maoming Petrochemical | 広東省茂名 | 600 | |

| Dalian

Fujia Dahua Petrochemical 大連福佳・大化石油化工 |

遼寧省大連 | 450 | |

| 中国海洋石油(CNOOC) | 広東省恵州 | 800 | |

| Dragon Aromatics | 福建省厦門 | 800 | |

| 合計 | 3,950 | ||

| 増設 | ウルムチ石油化学 | 930 | |

| 天津石油化学、揚子石油化学、上海石油化学 | 900 | ||

| 合計 | 1,830 | ||

| 総合計 | 5,780 | ||

Dragon Aromaticsは台湾系で、PXは子会社Xianglu

Petrochemical のPTA150万トン増設に合わせ建設する。

2006/7/31 「台湾資本のDragon Group、福建省廈門でPXからPETまで一貫生産へ」

上記増設のうち、2007年に稼動するのはMaoming Petrochemical の600千トンだけのため、2007年はまだ2,700千トンの輸入が必要だが、これらが順次完成すれば、今後PTAが増設されてもPXの輸入は不要となるだろう。