ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

死者4人を出した三菱化学鹿島事業所のプラント火災で、県事故調査委員会(委員長・長谷川和俊千葉科学大教授)は3月12日、最終報告書をまとめた。

火災は昨年12月21日午前11時半ごろ、第二エチレンプラント分解炉で、下請け会社の従業員らが配管の仕切板の抜き出し作業中に何らかの原因により空気駆動弁(AOV )が開いて、クエンチオイルが流出して発火した。

2007/12/24 三菱化学鹿島事業所 火災事故

各紙報道によると、報告書は、油の漏出原因について

・弁のハンドルを鎖で巻き固定する施錠がなかった

・弁を動かす元弁が開いていた

・スイッチがオンになった-と結論づけた。

発火原因は電気、静電気、高温部接触のいずれかとした。

弁は圧縮空気で動く仕組みで、つまみスイッチをオンにすると圧縮空気が送られ開放状態となる。

弁が開になっても空気の流れを遮断する「元弁」を閉めていれば油の漏出を防げたが、元弁を閉める作業は同社の操作マニュアルに記載されていなかった。

設備設置後の最初の工事(2006年2月)実施前の安全打合会で、「AOV施錠」などの安全措置を決め、工事安全指示書を作成したが、今回、メンテナンス担当による施錠の確認がされていなかった。

事故調は事故原因の核心となる弁のスイッチがオンになった経緯については明らかにしなかったが、鹿嶋署捜査本部では「仕切り板を吊り上げる鎖がスイッチに触れた可能性は高いが、断定はできない」と説明している。

管理体制については

・不安全を認識していなかった。

・必要と認識され、会合で決定されていた安全にかかわる操作をマニュアル化していなかった。

・個人の安全意識に頼り過ぎていた

と問題点を分析した。

また、報告書は、人的被害拡大の理由をめぐっては

・仕切り板入れ替え作業と断熱作業を同時並行で実施していた

・災害の緊急性を想定できず適切な避難誘導ができなかった

などの問題点を挙げた。

弁などがある階より下の階で、死亡した作業員らが工具を使ってパイプの断熱工事をしていた。

同社によると、別の階で同時に作業を行うことはマニュアルなどで制限されていない。

再発防止策として、

・仕切り板の入れ替え作業が不要となる弁への変更

・弁の施錠

・スイッチの防護を行う

・同じプラント内で複数の作業を同時に実施しない

・緊急時の避難経路を周知する

・協力会社を含めた安全管理の統括部門を新設する-などを求めた。

鹿島事業所は1999年と2004年にも、安全管理の不徹底が原因とみられる事故を起こしており、死傷者も出していた。

長谷川委員長は「過去の事故が教訓として生かされていない」と指弾した。

同社の報告によると、1999年1月に第1エチレンで死亡事故(死亡1、負傷 6 )が発生している。

https://www.meti.go.jp/press/20080109001/M.pdf (P 19ー20)熱交換器の配管を修理するため、保温材を剥がしていたところ、配管が破裂、水蒸気が噴出し、作業員が被災した。

原因は、工事に係わる安全措置確認の不足により、本来閉止すべき弁の閉止操作が行なわれず、低圧系配管に超高圧蒸気の圧力が加わったため、エロージョンで減肉していた部位が破裂したもの。同社はこの事故に対する対策として、以下の点をあげていた。

・運転指示、作業指示に係わる管理の徹底

・作業発生時の「作業安全確認書」使用の徹底(義務付け)

・「バルブ等施錠管理」の制定2004年12月には第二エチレンで分解炉への供給配管の弁から可燃物が外部に排出され、高温の蒸気ラインに触れて火災が発生した。(人的被害なし)

臨時作業であるドレン抜き作業を作業安全指示書を作成せず口頭指示で実施したことと、作業員が場所を離れ、ナフサ漏洩に気付くのが遅れたことが原因。

ーーー

これを受け、県は14日、安全管理を徹底し再発防止に努めるよう指導するとともに、再発防止策の実施状況を本年9月末と来年3月末に報告することや、火災の発火源についても新たな事実が判明次第、報告するよう求めた。

三菱化学は(1)安全管理システムの運用を統括する部門「安全文化推進室」の新設(2)避難経路の明確化(3)協力会社との連携強化ーーなどの再発防止策をまとめた報告書を提出した。

ーーー

なお、経済産業省は2月15日、三菱化学に対して、鹿島事業所の高圧ガス保安法に基づく完成検査及び保安検査に係る認定を取り消す行政処分を行った。

2008/2/15 三菱化学鹿島事業所の事故で行政処分

3月5日には第2エチレンプラントの使用停止命令が一部解除されている。

2008/3/5 三菱化学鹿島事業所第2エチレンプラント、使用停止命令一部解除

付記 三菱化学は14日、以下の発表を行なった。

3月12日に行われた茨城県による火災事故調査等委員会の第3回会合にて説明した火災事故の再発防止に向けた取り組みに関する報告書を、本日(3月14日)茨城県に対し提出し、茨城県より、再発防止策を確実に行うとともにその達成状況を半年ごとに報告するよう指導を受けました。

報告書 https://www.m-kagaku.co.jp/newsreleases/2008/20080314-2.pdf

付記 三菱化学は3月19日、操業再開を発表した。

1 操業を再開する設備

・2F-201から2F-205までの分解炉

・急冷系、圧縮系、低温精製系、高温精製系の各設備

2 操業再開後のエチレン生産能力

約32万トン/年(火災事故前の67%程度)

付記

茨城県警鹿嶋署捜査本部は2009年3月16日、三菱化学の当時の鷲見富士雄・執行役員兼鹿島事業所長や同事業所幹部ら計8人を業務上過失致死の疑いで水戸地検に書類送検した。

捜査本部では、空気弁の元弁を閉めていれば、事故は防げたと判断。所長らが危険性を認識していながらも、必要な安全措置を怠ったことを重く見て立件した。

独禁法改正案の国会提出について、3月11日に閣議決定された。

付記

政府・与党は12月13日、談合した企業への課徴金引き上げなどを柱とした独占禁止法改正案を継続審議とせずに、廃案とする方針を固めた。現在の内容では野党の抵抗などで通常国会での成立が見通せないためで、一部を修正したうえで来春にも再提出する。

2006年1月施行の改正独禁法で、施行後2年以内に、改正法の施行状況、社会経済情勢の変化等を勘案し、課徴金に係る制度の在り方、違反行為を排除するために必要な措置を命ずるための手続の在り方、審判手続の在り方等について検討を加え、その結果に基づいて所要の措置を講ずるものとされている。

この規定を踏まえ、「独占禁止法基本問題懇談会」が2007年6月に報告書をまとめた。

報告書の骨子と経団連の見解は以下の通り。

| 懇談会の報告書 | 経団連の見解 |

| 主犯格の課徴金を引き上げ、調査協力企業の課徴金を引き下げ | おおむね賛成。 ただ、法令順守対策を講じている企業の課徴金は引き下げを。 |

| 課徴金の対象を不当廉売などを理由とする「排除型私的独占」に拡大 | 課徴金を科すには違反行為とそうでない行為の境界があいまい。 |

| 課徴金を科す違反行為の「時効」(3年)を欧米(5ー10年)を視野に見直し | 「時効」の論議は、前回(05年)改正時に決着済み |

| 現在の公取委の審判制度は当面、維持 | 反対。訴訟手続きに委ねるべき |

| 課徴金と刑事罰の併科は維持 | 法人制裁は課徴金に一本化。または、公取委がどちらかを選択する制度に。 |

特に、審判制度については経済界などからは「公取委は検事と裁判官を兼ねている」という強い批判があった。

公取委はこれに対し、問題なしとして審判制度の維持を主張したが、政界からの反対も強く、審判制度を大幅に見直す方針を固めた。

今回の改正案では、付則に、「審判手続に係る規定について、全面にわたって見直すものとし、平成20年度中に検討を加え、その結果に基づいて所要の措置を講ずるもの」とした。

改正案の概要は以下の通り。

1 課徴金・排除措置命令関係

(1) 課徴金の適用範囲の拡大

従来のカルテルに加え、以下のものについても課徴金を科す。

(ア) 排除型私的独占

他の事業者の事業活動を排除することによる私的独占

(イ)

不当廉売,差別対価,共同の取引拒絶,再販売価格の拘束

(同一の違反類型を繰り返した場合)

正当な理由がないのに、競争者と共同して、ある事業者に対し供給を拒絶し、又は供給に係る商品若しくは役務の数量若しくは内容を制限する等の行為

不当に、地域又は相手方により差別的な対価をもって、商品又は役務を継続して供給し、他の事業者の事業活動を困難にさせるおそれがあるもの

正当な理由がないのに、商品又は役務をその供給に要する費用を著しく下回る対価で継続して供給し、他の事業者の事業活動を困難にさせるおそれがあるもの

正当な理由がないのに、自己の供給する商品を購入する相手方に対し、その販売する当該商品の販売価格を定めてこれを維持させること、その他相手方の当該商品の販売価格の自由な決定を拘束する条件をつけて当該商品を供給する等

(ウ) 優越的地位の濫用

自己の取引上の地位が相手方に優越していることを利用して、正常な商慣習に照らして不当に、継続して取引する相手方に対し当該取引に係る商品又は役務以外の商品又は役務を購入させる等の行為

・押し付け販売,経済上の利益を提供させる行為(協賛金・従業員派遣),受領拒否,不当返品等

(エ) 不当表示【景品表示法の改正】

・違反行為の対象商品等につき1億円以上の売上げ

・ただし,一定の注意義務を果たしていた場合は除く。

これらに対する課徴金(違反行為に係る売上額に対する率)は以下の通り。

製造業等 小売業 卸売業 不当な取引制限

(中小企業)10%

(4%)3%

(1.2%)2%

(1%)支配型私的独占 10% 3% 2% (ア)排除型私的独占 6% 2% 1% (イ) 不当廉売等

(繰り返し)3% 2% 1% (ウ)優越的地位の濫用 1% (エ)不当表示 3%

(2) 主導的役割を果たした事業者に対する課徴金の割増算定率

対象:カルテル・入札談合等

課徴金:5割増(大企業・製造業等の場合10%⇒15%)

「主導的役割を果たした事業者」:

単独で又は共同して、当該違反行為をすることを企て、かつ、他の事業者に対し当該違反行為をすること若しくはやめないことを要求し、依頼し、又は唆し、当該違反行為をさせ、又はやめさせなかった者

(3) 課徴金減免制度の拡充

現行は最大3社、改正後は最大5社(但し、調査開始後の対象は最大3社)

例)調査開始前2社+開始後3社(計5社)

調査開始前1社+開始後3社(計4社)

減額率は①100%、②50%、③~⑤30% (但し、調査開始後は全て 30%)

一定の要件を満たす場合に、同一企業グループ内の複数の事業者による共同申請を認め、

すべての共同申請者に同一の順位を割り当てる。(1社として扱う)

(4) 事業譲渡等が行われた場合の課徴金納付命令等に係る名宛人の取扱い(事業を承継した一定の企業に対しても命令)

(5) 課徴金納付命令等に係る除斥期間の延長(3年⇒5年)

(参考)

法令等 国税通則法

(過少申告,無申告,不納付)米国・反トラスト法

(カルテル等)EU・競争法

(カルテル等)除斥期間 加算税:5年

重加算税:7年刑事罰:5年 制裁金:5年

(最長10年)

このほか、以下の規定がある。

2 企業結合関係

(1) 株式取得の事前届出制の導入

(2)

届出基準の見直し等(総資産⇒売上高,届出閾値の簡素化

等)

3 その他

(1) 海外当局との情報交換に関する規定の整備

(情報交換を行う場合の条件等を法定化)

(2)

利害関係人による審判の事件記録の閲覧・謄写規定の整備

(正当な理由がある場合には開示を制限)

(3) 民事救済制度の拡充

(差止訴訟における文書提出命令の特則の導入)

(4) 事業者団体届出制度の廃止

(5)

公正取引委員会職員等の秘密保持義務違反に係る罰則の引上げ

(10万円以下⇒100万円以下)

Dow の売上高は535億ドルと前年を9%上回り、過去最高となった。各部門とも前年を上回った。

しかし、営業損益は前年を下回り、税引後損益は2年連続の前年比減となった。

全社では売価は前年比で7%アップ、数量も2%増となったが、原料とエネルギーコストは11%増となっている。

部門別実績は以下の通り。(単位:百万ドル)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

売上高

部門別営業損益 (EBIT :earnings before interest and taxes)

Dow の各部門の事業内容は以下の通り。

| 部門 | 事業 |

| Performance Plastics | Dow

Automotive、Dow Building Solutions、Dow Epoxy、 Polyurethanes and Polyurethane Systems、Specialty Plastics and Elastomers Technology Licensing and Catalyst |

| Performance Chemicals | Designed Polymers、Dow Latex、Specialty Chemicals |

| Agricultural Sciences | Dow AgroSciences |

| Basic Plastics | Polyethylene、Polypropylene、Polystyrene |

| Basic Chemicals | Core Chemicals、Ethylene Oxide/Ethylene Glycol |

| Hydrocarbons and Energy | Hydrocarbons and Energy |

ダウはグローバルに効率改善とコストダウンを進めているが2007年12月に工場閉鎖と人員削減策を発表した。

2007/12/8 ダウ、合理化策を発表

ダウはAsset light strategy に基づき、新規事業と既存事業のJV化を進めているが、仕上げとして昨年、PE、PP、PC、エチレンアミン、エタノールアミンと関連事業をクウェート国営石油の子会社

Petrochemical Industries Company

(PIC) とのJVにすると発表している。

2007/12/19 ダウとPIC

のグローバル石化JV 詳報

同社は更に多くの事業を新しく作った事業グループのDow Portfolio

Optimization に移し、それぞれの戦略的価値を評価し、会社にとっての長期的価値を最大にするにはどうすればよいかー他のダウ事業との統合か、JV化か、売却かーを決める。

2008/2/28 Dow Chemical、ポリカーボネート等の事業を再評価

全社損益推移 (単位:百万$)

| 2000 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | |

| 売上高 | 29,798 | 28,075 | 27,609 | 32,632 | 40,161 | 46,307 | 49,124 | 53,513 |

| 金利・償却前損益 EBIT | 3,105 | 35 | 86 | 2,487 | 4,457 | 6,963 | 5,403 | 4,683 |

| 税引前損益 | 2,586 | -613 | -622 | 1,751 | 3,796 | 6,399 | 4,972 | 4,229 |

| 税引後損益 | 1,675 | -385 | -338 | 1,730 | 2,797 | 4,515 | 3,724 | 2,887 |

2001年、2002年の赤字の原因は以下の特別損失による。(単位:百万ドル)

2001 2002 リストラ関連 -103 -280 合併関連 (Union Carbide) -1,384 アスベスト関連 (Union Carbide) -828

2008/3/20 INEOS、BASFのアクリロニトリル工場買収

BASF と

INEOS Nitriles は3月13日、INEOS Nitriles がBASFの英国Teesside

のSeal Sands 工場を買収することで合意した。

独禁当局の承認が条件となる。

付記 2008年8月、EC承認。

Seal

Sands 工場ではアクリロニトリル

230千トンを生産しており、この買収によりINEOS の欧州の能力は550千トンとなる。

市場では寡占状態を懸念する見方もあり、欧州委員会の判断が注目される。

INEOS Nitriles は2005年にInnovene(旧 BP)から買収したもので、ドイツのKoln と米国のGreen Lake (Texas)、Lima (Ohio) に合計960千トンの能力を持っている。

1957年にSohio 法が開発されたが、Sohio(Standard Oil of Ohio)はその後、BPとなっている。

2006/8/28 プルドー湾油田の操業停止ーBPとStandard Oil

・Lima 工場は1960年スタートで、現在の能力は190千トン。

・Green Lake 工場は1981年スタートで、現有能力は450千トン、2008年秋には544千トンに増設する。

・ドイツのKoln工場は元はErdole Chemie で2001年に Innovene が他の50%を買収し100%とした。

現有能力は320千トン。

今回の買収完了後(Green Lake 増設後)は、INEOS Nitriles の全世界能力は1,284千トンとなる。

ーーー

Seal

Sands 工場ではアクリロニトリルのほか、PA 6.6 の原料のヘキサメチレンジアミン(HMD)及びアジポジニトリル(ADN)を生産している。

このうち、ADNは2008年末に停止するが、HMDは今回の売却の対象外で、BASFがINEOS に製造委託することとなる。

BASFはLudwigshafenでHMDとアジピン酸からPolyamide 6.6 :Ultramid(R) Aを製造しており、「HMD はBASFのPolyamide 6.6 value chain の主要原料である」としている。

BASF は他に、Ludwigshafen、Antwerp、Freeport で Polyamide 6 :Ultramid(R) B を一貫生産している。

HMDの原料のADN については、BASFはコスト競争力を高めるため、2007年6月にINVISTA からの購入契約を締結した。

2009年初めから供給を受けることとなっており、これに合わせて2008年末にSeal Sands のプラントを停止する。

2008/3/21 Sinopec、政府から石油精製事業の赤字補填金受領

Sinopec は19日、同社の石油精製事業の赤字補填金を政府から受領したと発表した。

https://www.hkexnews.hk/listedco/listconews/sehk/20080319/LTN20080319474.pdf

中国では石油製品の価格は政府が決めており、原油の約70%を輸入品に依存するSinopecは、最近の原油価格高騰を受け、石油精製事業で大きな赤字となっている。

このため、中国政府はSinopecに対して、2005年に9,415百万人民元、2006年には5,000百万人民元の赤字補填を行なった。

(これに対し、自社原油の多い PetroChina

はこれまでも補填を受けていない。)

2006/7/14 SINOPECの損益構造の変化

2007/4/17 Sinopec 2006年度決算

今回、同社は123億人民元(約 1,700億円)の補填を受けた。

このうち、49億人民元(686億円)は2007年の収益となり、74億人民元(1,036億円)は2008年第1四半期の収益となる。

これとは別にSinopec子会社のSinopec上海石油化学は341.2百万人民元の補填を受けた。

(2007年分 93.9百万人民元、2008/1Q分 247.3百万人民元)

専門家はSinopecの精製部門は原油価格がバレル80ドル近郊でトントンとみている。

事前の予想では2007年分の補填として100億人民元から200億人民元で、今回の決定が少なすぎるとして、同社の株価は下落した。

しかし、他の専門家は、政府は当該部門の損益だけではなく、Sinopecの事業の業績全体を勘案するため、2006年の50億人民元を超えないだろうとの見方を示していた。

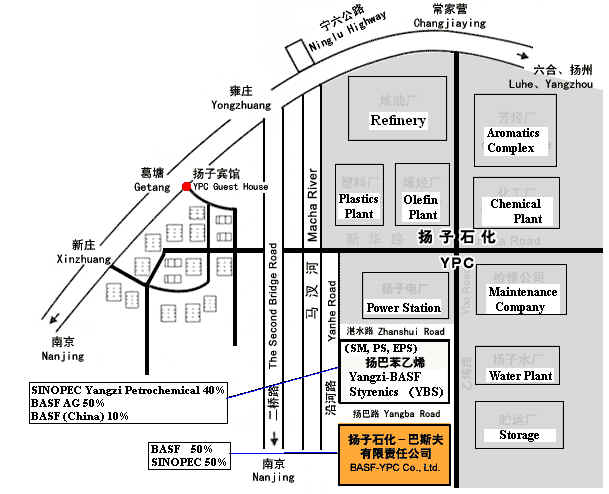

BASFとSinopecは19日、両社のJVの南京のエチレンコンプレックス BASF-YPC (揚子石化ー巴斯夫有限責任公司)の9億ドルの増設計画の承認を求め、中国政府にフィージビリティスタディを提出した。

計画内容は以下の通り。

・エチレン増強:現在の60万トンから75万トンに増強

・酸化エチレン増強と誘導品の開発

ノニオン界面活性剤、溶剤のブチルグリコールエーテル、

エタノールアミン、エチレンアミン、ジメチルアミン

・C4製品:ブタジエン、イソブテン、2プロピルヘプタノール、ポリイソブテン誘導体

・アクリル酸誘導体:高吸水性樹脂

・オキソアルコール、プロピオン酸の増強

これらは本年から順次実行され、エチレン増設は2009/2010年を予定している。

また両社は、効率化とシナジー効果を高めるため、隣接するBASFとSINOPECのSM/PSのJVのYangzi-BASF StyrenicsをBASF-YPCに統合することで合意した。

ーーー

BASF-YPC は BASF と Sinopec の50/50JVで、2000年に設立された。南京のSinopec 揚子石化に隣接し、29億ドルを投じて建設され、2005年6月に商業生産を開始した。

これに隣接し、今回統合するYangzi-BASF Styrenics がある。

なお、エチレン機器は、インドネシアのツバン計画が行き詰まり、受注したストーン&ウェブスターがBASF-YPC用に売却したものである。

2006/4/27 インドネシアのエチレン計画への日本企業の参加-2

ーーー

BASF-YPCの既存能力と今回の計画は以下の通り。

| 製品 | 既存能力 | 今回の計画 |

| エチレン | 600千トン | →750千トン |

| C4 | C4系:ブタジエン、イソブテン、2プロピルヘプタノール、 ポリイソブテン誘導体 |

|

| エチレングリコール | 300 | 増強 誘導体 ノニオン界面活性剤、ブチルグリコールエーテル、 エタノールアミン、エチレンアミン、ジメチルアミン |

| LDPE | 400 | |

| アクリル酸 | 160 | 高吸水性樹脂 |

| アクリル酸エステル | 215 | |

| C4オキソアルコール | 250 | 増強 |

| 蟻酸 | 50 | |

| プロピオン酸 | 30 | 増強 |

| メチルアミン | 30 | |

| ジメチルホルムアミド(DMF) | 40 | |

| Yangzi-BASF

Styrenics (BASF 50%/Sinopec 50%) |

BASF-YPCに統合 | |

| エチルベンゼン | 130 | |

| SM | 120 | |

| PS | 200 | |

| EPS | 52 |

租税特別措置法期限切れにより、ナフサへの石油石炭税免除が失効する可能性が強まった。

失効すると、年間で最大1100億円の税負担が生じる。

2008/1/22 「ガソリン税問題と石油化学業界への影響」

21日の石化協の定例会見で米倉弘昌会長(住友化学社長)は、「今月中に租税特別措置法改正案が成立しないと石化業界に限らず、日本全体に大きな混乱を及ぼす」と、その影響を訴えた。

付記

租税特別措置法改正案のうち、道路関連の暫定税率を除いた優遇措置を5月末まで延ばす「つなぎ法案」が3月31日に成立した。

6月19日の衆議院本会議で再可決、平成22年3月31日まで延長された。(措法90の4)。

1) Pfizer

| Pfizerは2000年にWarner-Lambert

を買収。 2003年にはPharmaciaを買収し、Pharmaciaの非医薬品事業を売却した。 2007/10/11 高杉良 「挑戦 巨大外資」 2006年12月にはConsumer health を Johnson & Johnson に売却している。 |

2007年のPfizerの税引後損益は前年比で大幅減益となった。

これは前年にConsumer health

部門の売却益があったためである。

内訳は以下の通り。

| 単位:百万$ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *合併関係費用 2000年 Werner-Lambert、 2003-4年 Pharmacia |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *中止事業損益のうち

事業売却益 2003年 Adams confectionery products business 1,824 Schick-Wilkinson Sword shaving products business 262 2006年 Consumer health (売却先 Johnson & Johnson) 7,880 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *Restructuring costs 2007年 Exubera 撤退 $2.1 billion | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2007年の前年比減益は、

前年に Consumer health 売却益 (7,880)

ほかで中止事業損益が8,313百万ドルあったことと、

2007年に吸入式インスリン「Exubera」の撤退による損失が21億ドルを含め、リストラ費用が2,534百万ドルと膨らんだことが大きい。

Exubera は 遺伝子組み換え型の粉末ヒトインスリンを吸い込んで肺から吸収する注射針なしの夢のインスリンである。

Pfizer とAventis が共同開発し、共同販売する予定であったが、Sanofi

と Aventis の合併で、Pfizer

が「社の形態が変わった」として契約違反を理由に訴訟を起こし、最終的に2006年1月に

Pfizer が世界中の権利を13億ドルで買取った。

しかし、装置が大きく扱いが大変、保険の扱い、未成年者への適用不可、肺機能検査が必要など、多くの問題があり、医者と患者の支持が得られず、撤退に至った。

ーーー

2) GlaxoSmithKline

2007年の決算は

Restructuring 費用 338百万ポンドがあり、前年比で若干の減収減益となった。

同社は2007年10月に Operational Excellence programme

を開始した。

損益推移は以下の通り。(単位:百万ポンド)

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| 売上高 | 21,070 | 19,986 | 21,660 | 23,225 | 22,716 |

| 営業損益 | 6,050 | 5,756 | 6,874 | 7,808 | 7,593 |

| 税引後損益 | 4,308 | 4,022 | 4,816 | 5,498 | 5,310 |

2007年には Restructuring 費用 338百万ポンドを含む。

ーーー

3) Sanofi Aventis

| 2004年8月20日にSanofi-Synthelabo が Aventis を合併し、Sanofi Aventis となった。 |

2007年は売上高は前年比若干の減となったが、評価減の減少などもあり、大幅増益となった。

| 単位:百万ユーロ | ||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

損益推移は以下の通り。(単位:百万ユーロ)

但し、2004年は合併後の年間ベース。

| 2004 | 2005 | 2006 | 2007 | |

| 売上高 | 25,119 | 27,311 | 28,373 | 28,052 |

| 営業損益 | 2,426 | 2,888 | 4,828 | 5,911 |

| 純損益 | 2,241 | 2,593 | 4,399 | 5,682 |

ーーー

4) Novartis

| 1997年1月にSandoz と Ciba Geigy

が統合し、Novartis 誕生。 (Sandoz の化学品事業は1995年に Clariant として独立) 1997年3月、旧

Ciba Geigy の化学品部門がCiba Specialty

として独立 2007年に非医薬品Medical Nutrition 部門(医療用栄養食品)とGerber 部門(ベビーフード)を52億ドル(税引後)でNestleに売却 |

非医薬品部門の売却益が税引き後で52億ドルあったため、大幅増益となった。

2007年 医療用栄養食品のMedical Nutrition とベビーフードのGerberを52億ドル(税引後)でNestleに売却

損益推移は以下の通り。(単位:百万ドル)

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 売上高 | 20,877 | 24,864 | 28,247 | 32,212 | 34,393 | 38,072 |

| 営業損益 | 5,092 | 5,889 | 6,289 | 6,905 | 7,642 | 6,781 |

| 税引後損益(継続事業) | 4,725 | 5,016 | 5,601 | 6,141 | 6,825 | 6,540 |

| 同上(中止事業関連) | 377 | 5,428 | ||||

| 合計損益 | 7,202 | 11,968 |

5) Roche

| 2001年12月

中外製薬がスイス・ロシュの傘下入り決める

2002年9月 DSMによるロシュ社のビタミン・ファインケミカル事業統合 2004年7月 大衆薬事業のBayerへの売却 合意 |

増収・増益となった。

部門別内訳は以下の通り。

(単位:百万スイスフラン 1スイスフラン=約100円)

| 売上高 | 営業損益 | |||||

| 2006 | 2007 | 増減 | 2006 | 2007 | 増減 | |

| Roche | 20,666 | 22,970 | 2,304 | 6,025 | 7,225 | 1,200 |

| Genentech | 9,125 | 10,414 | 1,289 | 3,951 | 5,298 | 1,347 |

| 中外製薬 | 3,503 | 3,399 | -104 | 569 | 610 | 41 |

| Diagnostics | 8,747 | 9,350 | 603 | 1,422 | 1,648 | 226 |

| 調整 | -237 | -313 | -76 | |||

| 合計 | 42,041 | 46,133 | 4,092 | 11,730 | 14,468 | 2,738 |

損益推移は以下の通り。

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 売上高 | 29,453 | 31,220 | 29,522 | 35,511 | 42,041 | 46,133 |

| 営業損益(除 特別費用) | 5,448 | 6,268 | 6,766 | 9,189 | 11,730 | 14,468 |

| 営業損益 | 1,335 | 5,592 | 5,995 | 8,669 | 11,730 | 14,468 |

| 税引後損益 | -4,026 | 3,069 | 7,063 | 6,866 | 9,171 | 11,437 |

2002年 訴訟費用 -2,548(うちビタミン -1,770)

事業売却 -1,064( 同上 -1,650)

ノレン償却 -501

株式評価損 -5,192

(スイス上場株式の株価大幅下落に際し、評価替えした。)

2004年 大衆薬事業売却益 2,304

ノレン償却 -579

ーーー

6) AstraZeneca

| 1993年にICIの医薬部門が分離したZeneca

とスウェーデンのAstra が1999年に合併。 2000年に農薬部門を分離、Novartis の種子部門と統合してSyngentaとした。 |

増収、増益だが、大幅な Restructuring を実施中で、当期は約10億ドルの費用を計上したため、減益となった。

| 単位:百万ドル | ||||||||||||||||||||||||

|

同社は2003年に、米国で過去にホルモン療法剤

Zoladexの違法販売を認め、罰金355百万$を支払った。

2007年の営業損益の( )は、Restructuring costs

を除外したもの。

同社は2007年にRestructuring 計画を開始した。

計画の費用総額は1,975百万ドルで、その結果、2010年までに年間1,400百万ドルの利益を期待している。

うち、2007年のコストは966百万ドルで、

売上原価 415百万ドル

研究開発費 73百万ドル

販売費一般管理費 478百万ドルとなっている。

このうち、243百万ドルは加速償却その他で、残り723百万ドルは現金支出。

2007年にこれによる生産性アップ等で300百万ドルの効果が出ている。

残り1,000百万ドルの費用のうち、約2/3は2008年、残りが2009年に発生する。

ーーー

7) Johnson and Johnson

増収、減益となった。但し、特別処理を除くと、実質的には増益である。

部門別内訳は以下の通り(単位:百万ドル)

| 売上高 | 営業損益 | |||||

| 2006 | 2007 | 増減 | 2006 | 2007 | 増減 | |

| Consumer | 9,774 | 14,493 | 4,719 | 1,374 | 2,277 | 903 |

| Pharmaceutical | 23,267 | 24,866 | 1,599 | 6,894 | 6,540 | -354 |

| Medical Devices and Diagnostics | 20,283 | 21,736 | 1,453 | 6,126 | 4,846 | -1,280 |

| 全社 | 193 | -380 | -573 | |||

| 合計 | 53,324 | 61,095 | 7,771 | 14,587 | 13,283 | -1,304 |

損益推移は以下の通り。(単位:百万ドル)

|

同社は特殊項目を除いた税引前損益を以下のように分析し、実質増益としている。

| 税引前損益対比 (単位:百万ドル) | ||||||||||||||||||||||||||||

|

(1) Purchased in-process

research & development

買収事業に関する開発中の研究開発費(損金算入)

2006年

ConsumerHealthcare

business of Pfizer Inc.

2007年

ConorMedsystems

(2)

Restructuring charges

2007年第3四半期に発表したもので、コスト構造を改善するもの。

2007年の費用は退職金 450百万ドル、資産消却 272百万ドルほか、合計745百万ドルとなっている。

(3) NATRECOR(R) intangible asset write-down

代償性うっ血性心不全の薬で同社の有望製品だったが、副作用報告が出た。

(4) Guidant acquisition agreement termination fee

同社は2004年12月に医療機器メーカーのGuidantを254億ドルで買収することで合意。

その後、Guidant社の心臓細動除去器がリコールされたため、J&Jは買収に難色を示したが、

法廷闘争を避けて、15%を差し引いた215億ドルでの買収で合意した。

最終的にGuidant がJ&Jとの契約を破棄してBoston

Scientificによる買収を受け入れたため、

Termination

Fee をもらった。