*

菊本は資産・負債とも製品区分により3事業グループに分割する。

*

関係会社はできるだけ事業部に帰属させる。

社内借入金制度 ←目次へ

1975年頃、アルミの東予製造所が完成したが、国内、海外でのアルミ事業への投資が増大した。管理部門内の担当者(査業課・井上氏、資金課・長岡氏、主計課・筆者)の議論で事業部門(石化、ファイン、アルミ)の実態を明確にすべきでないかとのこととなり、これを進めて3事業部門がそれぞれ別会社であるかのように、資本金を分け、社内借入金をつくり、損益は累積するというシステムをつくることとした。現在各社で採用され始めた社内資本金制度である。

基本的には経営そのものをこれにより行うことを希望したが、当初は損益の計算システムとしてスタートすることとした。

主計課で筆者が中心に仕組みを考えた。各工場を特定事業部門に帰属させ、他の事業部門に属する製品は受託生産とした。資本金の配分、ひも付き借入金、社内借入金、社内税金等のルールをつくり、スタート時の事業部門別貸借対照表を作成した。

合わせて査業課と共同で各事業部長に説明し、了解を取った。

詳細(経理部内説明資料)は添付のとおり。

本システムは1976年度からスタートした。

事業部門別BSを作成してみてファイン事業部門も流動資産が大きく、以外に資金をくっていることが判明した。

本システムはその後長く使われた。損益計算の金利計算はこれにより行われたほか、事業部門別BSも1990年頃まで定期的に役員会で報告された。

昭和50/12/22

社内借入金制度の導入について

昭和51年度より当社の損益計算制度が改正され、社内借入金制度が導入され、損益管理・資金管理の徹底をはかることとなった。

1. 概要

(1)

各事業部を三つの事業グループにまとめ、事業グループごとに独立採算制を採用する。

換言すれば、各事業グループを夫々 独立会社であるかの如く損益計算しようというもので、住友化学全体を、持株会社及びサービス会社としての「本社」と、三つの「子会社」に分割したかの如く扱う。(なおこれは現時点では当然損益計算の上だけに止まり、組織面及び運営面は従来通りである)

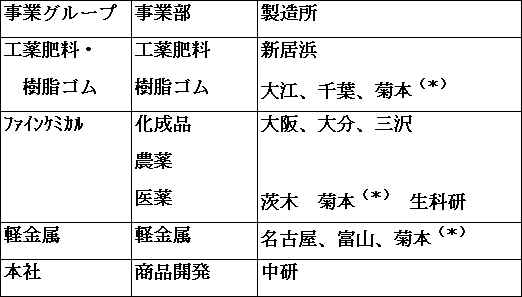

(2) 事業グループの区分は次の通りとする。

* 菊本は資産・負債とも製品区分により3事業グループに分割する。

* 関係会社はできるだけ事業部に帰属させる。

(3) 各製造所は (菊本を除き)

いずれかの事業グループに帰属することになるため、事業グループがまたがる製品について製造委託制度を導入する。

(例)新居浜製造所のメチオニン現状:新居浜製造所は組織上は工薬肥料事業部に帰属するが、損益管理上は医薬事業部の分工場が新居浜にあるかの如く計算している。(原価で引取り)

改正:ファインケミカルの医薬事業部が工薬肥料・樹脂ゴム事業グループに製造を委託していると考える。そして委託料としてメチオニンの損益を折半し、医薬事業部から工薬事業部に振替える。(営業外損益として)* なお副産品については販売委託制度をとる。

* 菊本についてのみ、従来通り各事業部が併存する形を取り、それぞれが原価で引き取る。

2. 独立採算制

(1)事業グループ別バランス・シートの作成

事業グループ別にバランス・シートを作成することにより、金利をひもつきで負担することとなり、又、事業グループ別の資金収支が把握できるようになる。

損益管理・資金管理の徹底

現状……全社の金利を資産の比で事業部に配賦

無利子負債、自己資本(繰越利益を含む)を考慮しない。

改正……事業グループごとに資産・負債(無利子負債及び開銀・輸銀等のひもつき借入金)・内部留保を把握し、バランスシートを作成する。個別把握の資産と負債の差額は社内借入金とし、これに対して社内金利を計算する。

(図1)事業グループ別バランスシート(2)損益の継続的把握

従来は事業部損益は期間単位で、かつ税引前損益の形で計算してきた。

事業部別に計算した損益は合計し全体として税金を計算し配当を支払い,残りが内部留保となる。翌期には又全社合計での金利を資産比で事業部に配賦し損益を計算する。したがって事業部の過去の損益は以後の損益計算に影響しない。

改正案によれば事業グループの損益は(後記のとおり)社内納付金・税金を負担したのち後期にくりこされる。この結果、黒字の場合には社内借入金が減少し金利が減少する。逆に赤字の場合には社内借入金が増加し(いわゆる赤字資金)、この結果金利が増加する。

このように過去の損益が後期にくりこされることにより、「事業」としての長期的な損益が把握されることとなる。

(図2)過去の損益の影響(3) 自己資本の分割

事業グループ別にバランスシートをつくるに際し、昭和50年下期末の資本金及び内部留保を事業グループごとに配分する(社内資本金)。

配賦の基準としては50年下期末現在の事業グループ別固定資産残高の比を採用する。なお退職給与引当金は各事業グループに個別に帰属させる。

これにより各事業グループには夫々の社内資本金をもって、あたかも独立企業の如く損益計算を行うこととなる。

(4)本社納付金

社内資本金のうち資本金部分について20%の本社納付金を徴収する。これは配当10%とそれに対応する税金(税率50%)に相当する。

現在では配当は利益が出れば行うというものではなく、事業を継続して行う為には最低1割の配当は必須であり、配当は必要経費であると言える。このため今回本社納付金の概念を導入し、これを営業外費用とする。事業グループ全体ではこの額は固定されるが、事業部別には毎期の固定資産の比で配賦する。またこれは赤字の事業部も負担する。

*昭和51年上期の本社納付金(単位:百万円)

全社 64,000 x 20% x 6/12 = 6,400

(図3)事業グループ バランスシートと費用把握

(5) 社内税金金利及び本社納付金負担後の各事業部損益に対し、税率50%で社内税金が課せられる。なお受取配当及び技術輸出に対しては税金の還付がある。又、5年間の赤字のくりこし制度もある。

税務上の準備金・引当金は「本社」で引き当てる。

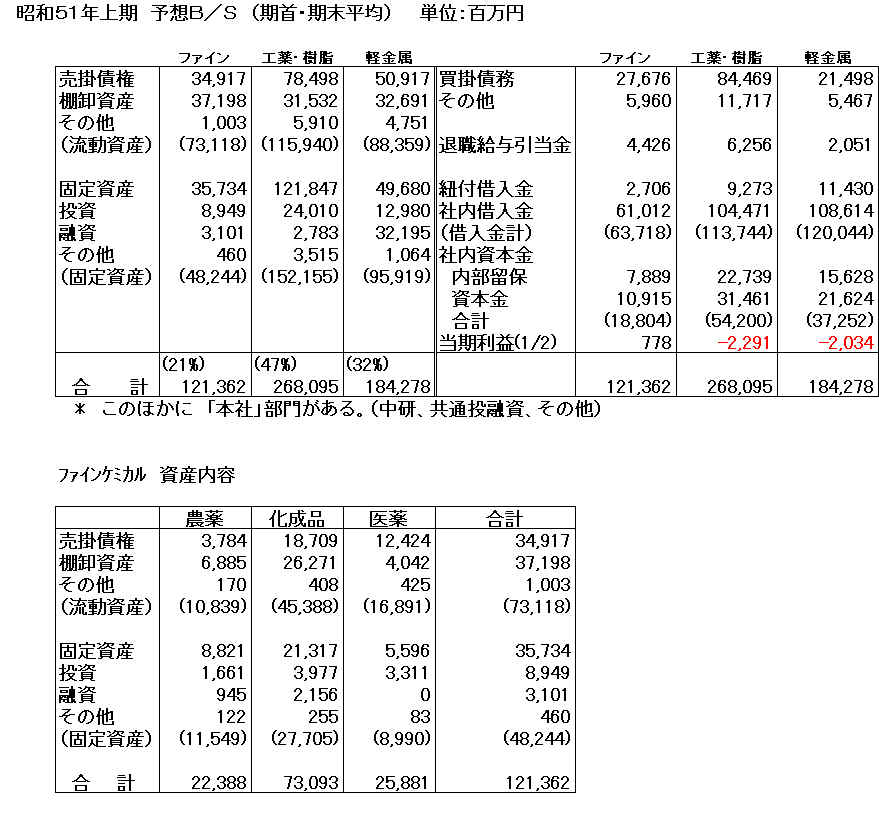

3.昭和51年上期予想B/S(期首・期末平均)