海外プロジェクトのための基礎知識 ---米国での事業---

1993/6

海外プロジェクトを進めるに当たり必要な基礎知識を主としてフィリップスとのJVを参考に米国の事例をまとめた。

具体的な交渉に当たってはそれぞれ専門家の協力を得ることが必要であるが、検討に際しある程度の知識をもつことが必要である。また専門家に質問するにしても知識をもった上で質問するかどうかで正しい答えを引き出すことができる。

以下の記載についても条件が違えば適用されないケ-スもありうるため、実行に当たっては確認が必要である。 (イタリック体は2002年追加の注)

目次:

会社の形態

Partnership

特許問題

税務問題

参考 Dollar-value-LIFO規定

財務会計

その2(1994/11)

米国の法制度の特徴

連邦破産法

PL法

Discrimination

Arab boycott

会社の形態

海外で事業を行う場合、まず会社の形態を考える必要がある。特に法律上の問題と税務上の問題が重要である。

PSPCの交渉において先ずこれが問題となった。

法律上の問題

住化が米国で事業を行う場合、法律上のリスクを避けるため住化とは別の法人であることが必要である。例えば支店や駐在員事務所の形をとる場合にはそこでの行為が日本の住化に影響を与える。後述のパ-トナ-シップの場合住化がパ-トナ-となれば同様である。住化の一部が米国で事業をしている場合住化自体が米国の裁判管轄権の対象となる。

米国は訴訟大国(インデアンの Sioux族をもじり

Sue Nation と呼ばれる)であるが、その米国の裁判の管轄権の下に入るということは、いつ、どんなことで訴訟の対象になるか分からないということで、なにか問題があれば住化の社長が訴訟の対象となり、呼び出される可能性があるということである。

*子会社の形態をとる場合は子会社のみが裁判管轄権の対象となり、親会社の住化は一応切り離される。このため別会社の形をとることが必要である。

但し住化の取締役がSCAIの取締役を兼任した場合は、その取締役を媒介してSCAIと住化が結合し住化も対象となるおそれがある。このためSCAIでは住化の取締役は原則として取締役にしていない。

多くの会社で本社の役員を米国法人の役員を兼務させている。これは事業の重要性に鑑み、その必要性とリスクとを比較した上で判断したものである。

*別会社の形をとる場合でも外部から見て住化の一部であると見られる場合は別会社としては扱われない場合があり、注意を要する。

当社の農薬特許に関する裁判で、どの州で裁判をするかで争いがあった。州法の違いなどから、これが結果に大きく影響する。住化はライセンシ-の本拠の南部の州を、相手は自分の本社のあるNY近辺を主張した。

このケ-スで相手側はSCAIの事務所のあるビルの1階の案内板に住化の名前があるとして互いにNY近辺に事務所をもつことを理由に自社の主張を正当化した。

当方は案内板は昔の駐在員事務所のものでビルのオ-ナ-に変更を要求しているのに変えていないだけで、数年前にSCAIとして独立し、住化とは別法人であるとしてこれを打ち消し、他の州での裁判とすることに成功した。

一般的に同一法人と見做される場合は危険なため、それ以来通達を回し、それまで使っていた

"our NY office"という表現をやめ、"our

subsidiary SCAI"

などの表現を使うこととした。

税務上の問題

税務上も同様である。税務上

"Permanent

establishment" ("PE":恒久的施設)という概念があり、米国内に事業をするための場所をもてば米国の租税当局(IRS:

Internal Revenue Service)

の管轄下に入る。住化が米国内に支店をもったりパ-トナ-となった場合当然米国にPEをもつことになる。

*PEは「米国で事業をするための場所」であり、情報を集めるだけの駐在員事務所は該当しない。また輸出のためだけの、又は輸入のためだけの設備(倉庫など)の保有も対象外となる。

米国での課税対象は米国での活動にからむものに限られるが、資金面や技術面、日本で の関連費用で当然日本での活動がからみ、その関係で住化の会計帳簿も全てIRSのチェックを受ける可能性がある。

この点からも米国での活動は別組織とし、住化との関係を断ち切る必要がある。

*別会社とした場合も親子会社間の取り引きなど、住化も影響を受けることは避けられない。(後記)

PSPC設立の議論において、当社としては常識的に合弁会社を主張したが、フィリップス(P社)としては税務上の問題からこれに反対し、パ-トナ-シップを主張した。

合弁会社の問題

米国では子会社からの配当については

20

%が課税対象となる。このためP社としては既存事業をJV子会社とすることにより配当の20%

相当分について税金を余分に払うことになるためである。

米国の法人税率は州税を含め平均37%である。子会社で利益に対し税金を払い、残りの 利益をP社が配当で受けとった場合、P社としては税引後(63%)x20%x37%

即ち 4.7% の税金が余分にかかることになる。

*日本の税法では以前は二重課税廃止の考え(株主会社にとっては子会社で既に課税された後に更に課税されることになる)で受取配当は全額非課税であったが、最近では米国と同様に配当の20%が課税となる。但し出資比率が25%

以上であれば配当には課税されない。

*米国税法では子会社の場合であっても持株比率が

80%以上の場合には連結納税ができる。この場合には親会社、子会社の所得を合算して税金を計算するため配当課税の問題は発生しない。

(日本でも2002年から連結納税が始まるが100%子会社のみ)

P社はこの問題を避けるため、パ-トナ-シップ方式を主張した。パ-トナ-シップ(詳細以下)ではその利益のうちの持分を親会社の所得と合算して税金の計算をするため上記の連結納税と同じ効果を生み、二重課税にはならない。また仮にJVで初期に赤字となった場合、親会社の利益と相殺でき節税できる可能性もある。

住化の立場(税務上)

P社のデメリットは住化には当て嵌まらない。

JVを設立する場合住化の子会社であるSCAIがこれに出資すればP社と同様の問題が発生する。しかしこのケ-スはおこりえない。

SCAIは住化にとり外国子会社であり、日本の税法では持株比率が25%

以上の場合には外国の子会社からの配当に関し間接外国税額控除が受けられる。

即ちSCAIが米国で法人税を課税され、残りを住化に配当として送金した場合日本の税金の計算上では配当収入にそれ見合いの米国で課せられた税金を上乗せした見做し税引前利益に対し一旦日本の税金を計算し、そこから米国で課せられた税金を控除することが認められる。(米国と日本とでの重複課税を回避)

*二重課税防止の租税条約に基づく。

*米国では外国に配当を送る場合には 10%の源泉税が課せられる。日本で外国からの配当や技術料収入を受けた場合には上記と同様に税額控除ができる(直接税額控除)

これらは外国での住化自体の所得に対する税金(直接)であり、子会社の所得に対する税金(間接)と区分されるが、扱いは同じである。

具体的計算は以下のとおり。

・対象外国所得=(日本での手取り配当+それに対する現地での源泉税A)

+(子会社が元の利益に対して払った税金のうち配当額に対応する分B)

・これに対して日本の税率で税額を計算する。

・そこから外国で払った税金(A+B)を控除限度まで控除できる。

・控除限度は会社全体の税額のうち外国所得/全体所得の割合分

計算は国別ではなく外国所得全体で行う。

・国内所得が少ない場合は控除限度も減ることになるため、これの救済として控除

不足分を5年間繰り越すことが認められる。

*開発途上国で誘致のために免税の恩典を受ける場合があるが、現地で免税を受けても日本に配当で持ち帰った場合には日本で税金がかかり意味がなくなる。(現地で税金を払わないため日本での控除がない)

これを避けるため日本政府が特に認めた国(現地進出により相手国の経済開発を促進することが必要と考えられる国)については、免税を受けなかった場合に本来支払う現地の税金を計算し、それを払ったものとして日本で計算した税金から控除するという制度がある。(見做し税額控除)

この外国税額控除の恩典は孫会社には適用されないため、JVの利益をSCAIを経由して住化に配当した場合にはJVで納めた税金は控除できず日米で重複課税されることとなる。

このため当社としてはJVを設立するとしてもSCAIの子会社とはせず、住化の別の100%子会社として設立することとなるため、P社のいうデメリットは避けられる。

このためこの理由からのパ-トナ-シップ採用の必要性はない。

*孫会社の場合も出資比率が80%以上の場合は米国ではSCAIでの連結納税が可能なため、間接外国税額控除が受けられる。

*米国の税制では外国の孫会社に対しても間接外国税額控除を受けられる。

米国では持株比率10%

以上の場合税額控除が受けられるが、更にそれぞれの持株比率が10%

以上で、かつ累計の持株比率が5%以上であれば第三会社までが対象となる。

パ-トナ-シップ

この制度は日本にはなく、しいて言えば組合運営に似たものである。

米国の統一パ-トナ-シップ法第6条では「二人以上の者が事業として営利目的事業を行うアソシエ-ション」と定義しているが、複数のパ-トナ-が共同支配の下で、損益・財産・事業活動を行う法行為能力のある非法人組織である。

特徴は以下の点にある。

・パ-トナ-は原則として全員が無限責任をもつ。(なお一部のパ-トナ-が有限責任をもつ

Limited Partnershipもある)

・パ-トナ-シップは法行為能力をもつ

Legal entity である。

パ-トナ-シップは独自の名称をもち、事業目的を契約で設定でき、資産を所有し契約を締結することができ、パ-トナ-とは別の決算期、会計基準を設定することができる。

・パ-トナ-間で契約で出資方法、出資割合を設定する。規定がなければ収益、費用、損益の負担割合は出資比率となるが、契約によりたとえば利益の多いパ-トナ-が償却費を負担するなど負担比率を変えることもできる。

・余剰資金の払い戻しは配当ではなく出資の払い戻しとして扱われる。

・税務上の所得の計算、申告はパ-トナ-シップとして一つの基準で行われるが、納税については各パ-トナ-がこの申告所得のうちの持分を自分の所得と合算して税額を計算し納税を行う。

パ-トナ-シップに関する住化の問題

パ-トナ-

パ-トナ-シップの場合パ-トナ-は無限責任をもつことになる。JVの場合は有限責任であり違いは大きいが、米国で本格活動をする決意をした以上これを逃げることは出来ずやむを得ない。

問題は住化とSCAIのどちらがパ-トナ-になるかである。

住化がパ-トナ-となる場合、法律上、税務上大きな問題がある。

住化が米国のパ-トナ-シップのパ-トナ-となるということは住化が米国の裁判の管轄権の下に入るということであり、前記のとおり避ける必要がある。

税務上も同様で米国内にPEももつことになるため好ましくない。

SCAIがパ-トナ-となる場合は上記の問題はない。税務上もSCAIがパ-トナ-シップの所得の持分と合算して納税するため間接外国税額控除の問題もない。

但しこの場合でもパ-トナ-が真のパ-トナ-かどうかのチェックがなされる。パ-トナ-は無限責任をもつが、もしダミ-の子会社をつくりそれをパ-トナ-にすることにより真のパ-トナ-が責任を回避するということがありうる。

このため資金的に、また経営的にパ-トナ-になるに不十分であると見做された場合、その親会社が実質的パ-トナ-として責任を追及されることになる。

SCAIが真のパ-トナ-と見做されない場合はその親会社の住化がパ-トナ-とされ、上記の諸問題が発生する。

このチェックに合格するには資本金を大きくするとともにPP事業をやるにふさわしい体制が必要となる。

*米国では特に外国法人の子会社の場合、その資本比率(debt/equity ratio)が税務上問題とされる。過少資本の場合、借入金が、その結果費用に落とせる金利が増大し、利益が過少となり、税金が少なくなる。

このため一定の資本比率以下の場合は金利の損金算入を認めないなどの処置がとられる可能性がある。比率がいくらならよいかの明確に規定はないが、最近では資本金部分が40-50%ないと危ないとされる。

結論

当方の問題はリスクの問題であり(具体的な問題はない)、P社の問題は現実の損益に響くものであるため、P社提案のパ-トナ-シップに応じることとした。

しかしできるだけ住化のリスクを少なくするという観点から、パ-トナ-を住化からできるだけ離すこととし、SCAIの100%子会社のSPAC(

Sumika Polymers America Corp.)を設立し、これをパ-トナ-とすることとした。

資金面の資格を満たすため資本金はPSPCの所要資金の40%程度とすることとし、経営面での実態をつけるため米国での樹脂事業は今後SCAIからSPACに移し、単なる持株会社ではない実態ある形とすることとした。

外国税額控除に関しては、PSPCの所得の持分はSPAC所得と合算し、それをSCAIで連結納税をすることにより全体が控除対象となる。

PSPCを設立しフェ-ズ1に入った段階で問題が発生した。

PSPCの方針決定は Management Committee

が定めることになっており両社から4名ずつ出すことになっている。当社としては住化の広岡常務(当時)がこれに入るとSPACはダミ-で真のパ-トナ-は住化であることを表すことになるため、住化の取締役以外からメンバ-を選ぶこととしたが、P社側は基本契約で最高意思決定をする機関となっているのにそれでは困ると強硬に反対した。

この結果広岡専務が Management

Committee

の期間だけSPACの常勤取締役となり(就業ビザも取得)、SPAC取締役の立場で参加することとした。

(両社の取締役兼務であることから住化が裁判管轄権に入るリスクはある)

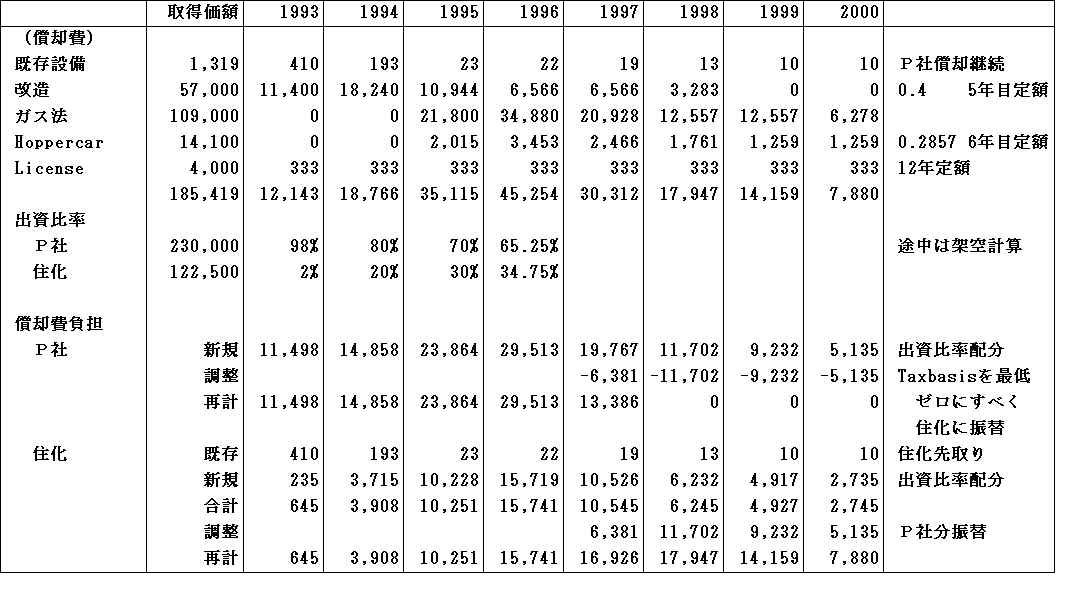

パ-トナ-シップの計算

架空例による計算

P社は既存PP事業を現物出資するが、ほかに当初現金で

5百万$も出資。

評価額はFMV(Fair market value) により 225百万$としたが、うち30百万$は在庫・売掛債権などの流動資産である。

P社は既存プラントの改造のため自費で 57

百万$を支出する。

住化はまず 5百万$を出資し、あとはガス法建設に要する資金ほか全資金を出資する。

所要総資金

ガス法 109.0

Hopper 14.1

License fee 4.0

当初損失 0.4

合 計 127.5

(うちP社現金出資 5.0、 差引

住化出資合計 122.5 )

現物出資 225.0

総合計 352.5

Capital account balance

パ-トナ-シップにおいて各パ-トナ-の持分額の勘定をつける。

パ-トナシップでは毎月の利益を前月末の出資比率で各パ-トナ-に配分し、余剰資金が出れば同じ比率で返還する。

*上記の例では出資比率は最終的にはP社 65.248%

(230.0/352.5) 、

住化 34.752% (122.5/352.5)となる。

各パ-トナ-の Capital account

balanceは次のとおりとなる。

現金出資額+現物出資額(評価額)+利益配分額-現金返還額

パ-トナ-シップの財務上の損益は定額法減価償却で計算する。

P社の現行方式では以下のとおり。

建物 耐用年数 40年

PP設備 同 15年(残存簿価 10%)

Hoppercar 同 40年( 同

2%)

License fee 契約有効期間で定額償却(発効日から償却)

なお現物出資については評価額には無形のノレン代(商権)が含まれているが,これは計算上は機械装置の価額に加える。

またP社では既存設備の改造投資は既存設備とは別の資産として計算しうるとしている。

このため現物出資は財務上以下のとおり分類される。

既存設備 138 百万$(合計から逆算)

改造 57

流動資産 30

合 計 225

税務計算

記述のとおり米国では財務損益と税務計算は全く別である。

またパ-トナ-シップにおいては全体の所得をパ-トナ-間で配分し、各パ-トナ-はそれを自分の所得と合わせ、納税を行う。

税務上の所得の配分のため、上記の

Capital account balanceのほかに、パ-トナ-ごとに

Tax basisを計算する。

Tax basis も考え方は Capital accountと同様で

現金出資額+現物出資額+利益配分額-現金返還額

但し計算にあたり、次の相違点がある。

・現物出資の金額はTax basisにおいては評価額ではなく、P社の税務上残存簿価となる。

このためP社の現物出資は以下のとおり分類される。

既存設備 1.3

百万$

改造 57

流動資産 30

合 計 88.3

・税務上の所得計算での償却は以下のとおりとなる。

建物 31.5年定額

PP設備

既存設備 P社の税務上の償却計算を継続(ほとんど償却なし)

改造、新規 5年の Double

declining (初年度 0.2, 以降 0.4の定率)

5年目に定額法に切り替え、5年目は4年目と同額、6年目

には残額を一括落とす。

Hoppercar 7年の Double declining

、6年目に定額法に切り替える。

License fee 契約有効期間で定額償却(発効日から償却)

・償却前利益の配分は財務と同様。償却費の配分は原則は財務と同様だが、以下の2つの例外処理がある。

①現物出資対応の償却費は相手側(住化)が先取りする。

②一方の Tax basisがマイナスになる場合は、マイナスにならないよう償却費の配分を調整する。

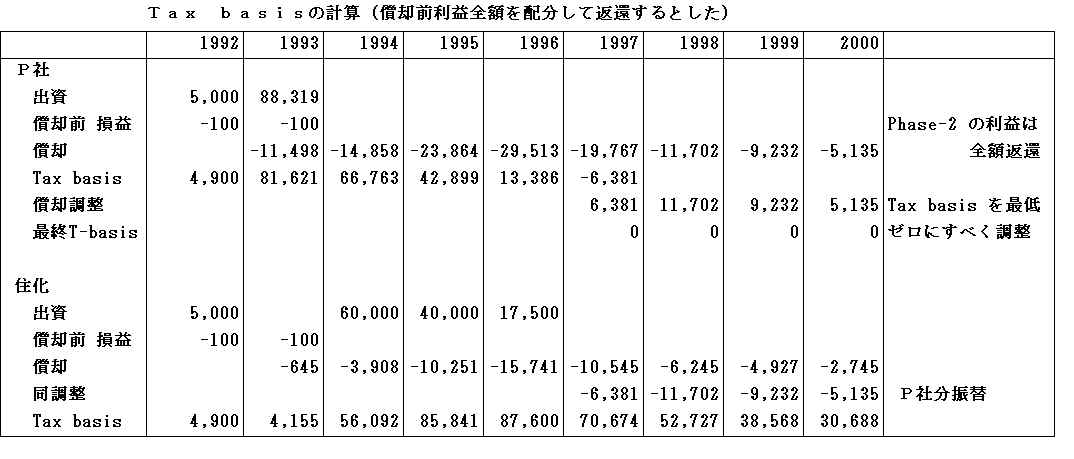

上記の例による Tax basisの計算は下記のとおり。

この例ではP社事業の移管を1993年とし、それまでの赤字を合計

400千$、移管後の余剰資金(償却前利益)は全額両パ-トナ-に返還するとした。その結果両者のCapital

account balance は出資分が償却分だけ減っていくこととなる。

Tax basis

をマイナスにしないということは税務ベ-スでの出資額までしか償却費の配分を受けられないということで、残りは住化が全部受けられる(財務上の出資比率以上に償却でき、節税をしうる)ことになる。

即ちP社の税務上の出資額はノレン代を除くため現金出資を加え

93.3 百万$であり、財務上の出資比率とは関係なく、総額の約1/2

のこの範囲までしか償却費の負担ができないことになる。

*仮にP社の既存事業を評価額で買収した場合とすると、上記のノレン代は有税償却となり多額の税金を払うことになる。

パ-トナ-シップをとることにより、このノレン代の有税償却分の大半がP社にまわることとなる。

財務 税務 ノレン代

償却資産

既存 195.0 58.3

136.7

新規 127.1 127.1 ライセンスフィ- 合計 322.1

185.4 136.7 を含む。

出資額

P社 230.0 93.3

136.7

(償却資産) (199.6) ( 58.3)

(流動資産) ( 30.4) ( 35.0)

住化 122.5 122.5

(償却資産) (122.5) (122.5)

合計 352.5 215.8

償却費負担 (出資比率) 実際

(差異) ノレン負担

P社 210.2 (121.0) 93.3

(-27.7) 116.9

住化 111.9 ( 64.4) 92.1 (

27.7) 19.8

合計 322.1 (185.4) 185.4 136.7

*便宜上、この説明では「住化」としたが、実際は前記のとおりSPACがパ-トナ-となり、SPACはSCAIと連結納税を行うため、これらの別の事業の所得と合算することとなる。

特許問題

PSPCの議論においてP社が最も懸念をしたのは特許問題である。訴訟社会の米国で住化技術で事業を行うに際し、ハイモント等が特許訴訟をするのは必至であるとして懸念を表明した。

特に米国では後記のとおり特許侵害で悪意があるとみられた場合には3倍賠償をとられることから関係全特許に関して外部の特許弁護士の鑑定を要求するとともに、特許保証を要求した。

日本の特許制度と米国の特許制度はいろんな面で異なっており、これを認識しておく必要がある。

米国の特許制度

先発明主義

ほとんどの国が出願順(先願主義)であるのに対し米国では先発明主義である。

このために住化が影響を受けた例としてPP製法特許がある。

米国では次のとおり触媒使用の特許が申請された。

①1953 Ziegler TiCl2/TEA

②1954 Ziegler/Natta TiCl2/TEA or DEAC

③1955 Ziegler TiCl2/DEAC

米国特許庁は③の審議に当たり、これが②の後願であるとして拒絶した。これに対しDr.Ziegler及びその死後その権利を受け継いだSGK(Studiengesellschaft

Kohle: Max Planckのtrustee)が先発明を理由に再申請し、23年かけて争い、1978/11/4

に特許が認められた。

問題は当社はじめ日本のPPメ-カ-はモンテから日本でこの特許を受け、製品の米国への輸出についても

immunity をもらっていた(発明者の Zieglerもこの契約を認め特許料の一部を受け取っている)

しかしこの契約が1985年に期限が切れた後、SGKから米国向け輸出自動車に使用されているPPに対し技術料を払うよう要求があった。(自動車メ-カ-に要求があったが各社とも免責の約束をしているためレジンメ-カ-に振られた。)

*当時の米国の特許法では物質特許違反は輸入を禁止できたが製法特許違反については輸入差止めはできなかった。(日本の特許法では両者とも輸入差止めは可能。なお米国でも

1988 年の法律改正で輸入差止めが可能となった)

このためSGKでは通商法に基づきITCへの輸入差止めの訴えをするとして自動車メ-カ-をおどかしたもの。本来これには被害の証明が必要で、生産をしていないSGKには難しいと思われるが、膨大な作業を要求されること、自動車メ-カ-にとってこのような理由で訴えられること自体が問題ということでレジンメ-カ-に対し解決の要請があった。

SGKの代理人は当該特許でimmunityをもらっていた事情を分かった上で、現時点では契約がexpireしており、特許が生きている以上、米国の

licensee への説明上もとらない訳にはいかないと強硬に主張した。当社としては同じ特許で2度特許料を払うことになるが制度上やむをえないため契約を締結した。

(但し日本の全メ-カ-が同様の契約を結ぶことを発効条件としたため、まだ発効していない)

先発明主義の下ではどちらが先に発明したかを立証するのは大変である。R&Hによれば同社では裁判になった時に備えて研究者は毎週研究事項と内容をノ-トに書くとともに、同僚がそれを確認してサインをすることにしているとのこと。

なおこの制度の下では安心して事業ができないため、各国とも米国に対し先願主義への変更を要求し、原則としてはその方向に向かいつつある。

均等論:Doctrine of

Equivalent

日本の特許の場合は特許申請に書かれた内容のみ(更には実施例が書かれたもののみ)が特許の対象となるため、これから外れたものは例え同じ発想であっても違反とはならない。これに対し米国では均等論により、基本特許の場合には同じ発想であれば記載されていなくても対象とされる。このため裁判での決着(又は裁判の途中での和解)というケ-スが多い。

(日本でも平成10年2月24日に最高裁で均等論を認める判決が出た)

なお禁反言(Estoppels)という概念があり、他の特許とは異なるということを理由に特許を成立させた場合には、除外した範囲のものは均等論によっても対象とはならない。

Discovery

日本の場合は被告が特許侵害を行っているかどうかは原告が証明する必要があり、製法 特許の場合は証明が難しい。これに対し米国では

Discovery 制度により裁判になれば 被告が内容を開示する必要がある。

(日本でも平成11年特許法改正で相手方の行為の立証に必要な書類の提出命令等の規定が設けられらた)

特許紛争対策

米国では特許裁判が盛んであるが、裁判で負けた場合に悪意があったと見做された場合には賠償金が3倍になるというル-ルがある。

悪意があるかどうかの判定に際しては、事前に外部の特許弁護士の判定を得ているかどうかが一つの基準になる。社内の検討でいくら大丈夫との議論があっても外部の判断を受けていない場合は、侵害を分かっていながら無視したとみなされる。

このため当社として関連すると思われる特許について膨大な時間と費用をかけて全て特 許弁護士の

Mr.Oshaの判定を受けた。

発明の概念

当社の場合その研究に加わった多数の人を共同発明者としている。米国では発明とは多 数でやるものでないとの認識があり、日本のような多数の発明者にかかわる発明は発明 ではないとみなされるおそれがある。当社の農薬に関する裁判でこれが問題になった。

参考

・ 企業レポ-ト 「かくしてミノルタは裁判に負けた」 週刊ダイアモンド 1992/7/11

・ 「国際特許紛争の経験」 東邦チタニウムの報告 化学工学 57巻1

号 (1993)

-------------

ライセンス契約での特許保証の問題

ライセンス契約の交渉においてP社は特許問題は全て住化が責任をもつことを要求した。

即ち①第三者から侵害を理由に訴えられた場合の対応費用と負けた場合の賠償の負担のほか、②権利を守るため第三者が侵害した場合には禁止すべく住化が対応することを要 求した。(この問題は常に発生する)

当方の主張と結論は以下のとおり。

①当社としては最善を尽くしてチェックをしているが、世の中の全ての特許をチェックすることは不可能であり、また状況が変わる中でどんなことで訴訟を受けるか想定できない。

またP社の要請を受け考えられる特許に関しては外部の特許弁護士の鑑定も受けP社としても満足している。他方P社側としても事業をやるに際し、ある程度のチェックはしている筈であり、事業をやるための必要リスクである。これを全て住化というのは一方的すぎる。

(結論)性能保証と合わせ、ライセンス料の総額の1/2

に相当する額を限度に住化が負担 することとした。

②については特許侵害かどうか微妙なものはいくらでもあり、それを全て当社負担で対応することになれば大変である。このため当社が提訴をしない場合に、JVとして重要であると考え、かつ特許弁護士から勝訴の可能性が強いとの判断を得たものに限り、その通知を受けて住化が提訴を行うこととした。

付記 先発明の他の例

P社のPP物質特許も先発明の例である。

P社は 1956

年に物質特許を申請し、モンテ特許(1955 申請)

と争った。1973年に一旦モンテ特許が認められたが、P社は最高裁で争い、結局先発明が認められて1983年に特許が確定した。

この結果日本のPPメ-カ-は米国向けに輸出される自動車その他の製品に使用されるPP(及び直接・間接に輸出されるPPレジン)に対し、17年間にわたりロイヤリティを払うこととなった。

米国の税務会計

財務会計と税務会計

日本では確定決算制度があり、原則として決算(財務会計)に折り込んだものを税務で認めることになっており、逆に言えば税務で認めてもらえる形で財務計算を行うことになる。このため例えば減価償却に関しては税務で定率償却を行うためには財務でもこれによることが必要である。耐用年数についても当然のこととして税務上の耐用年数が採用される。

これに対し米国では財務と税務はほぼ完全に区別され、全く別のものとして、別の担当者により、計算される。決算は企業会計原則に基づき、企業の財産状況、損益を表すものであり、税務は税法に基づいて出来るだけ税金を安くするとの観点で税金を計算するものである。特に減価償却その他の費用の計算で、異なる方法を採用する。

減価償却については例えばポリプロピレンの製造設備について、財務会計では実際の耐用年数をもとに15-20

年(会社の判断による)の定額法(straight line)

で計算される。

これに対し税務上は税法で認められる最短の償却、即ち5年の定率法(実際は

Double Declining と呼ばれる。日本の定率法とは異なり、定額法の場合の率、即ち1/5=0.2

のdouble、 0.4の率で定率償却をするもの。5年では償却は完了しない。なお初年度は期中取得ということで月数に関係なく1/2

即ち0.2 の率となる。)で計算した上で、 5年目に定額法に切り替えるのが普通である。

*建物については税務上も定額償却

財務会計については公認会計士が監査を行い、税務会計については税務弁護士(日本に はない)が相談に預かる。

日本では財務上の損益と税務所得・税金は基本的に同一の考えで計算されるため、税引後損益については当期の利益から当期の税金を控除して計算される。

米国では上記のとおり全く別の基準で計算するため、そのまま控除したのでは当初は税 引後利益が過少となり、後には過大となって表示され、判断を誤る。

このため税効果会計(Tax effect)がとられる。

* 日本でも最近、税効果会計が始まった。

即ち、税引後損益の計算においては実際に払う税金とは関係なく財務上の利益に対応する税金をもとに計算する。当初は定率償却によるため実際の税金は少ないが、財務損益は定額償却のため税務所得より大きく、それをもとにした税金は実際より大きい。逆に後になれば税務では償却ずみのため所得が増え税金が大きくなるが、財務上は償却が続くため利益はそれより少なくなり、それをもとにした税金も実際より少なくなる。このため財務上は当初は未払税金として未払費用として残し、後では財務上の税金より多く払わなければならない部分はこの未払費用を取り崩すこととなる。

*財務上の表示は以下のとおりとなる。

当初 税金 xx / 現金

xx ---税務申告による支払額

/

未払費用 xx

後年 税金 xx / 現金

xx ---税務申告による支払額

未払費用 xx /

米国の税務会計の特徴

米国の税務会計の特徴は税法の解釈により節税をすることが認められていることであり 税務弁護士(tax

lawyer) が活躍する所以である。

Arthur Hailey の小説

"The Evening News"

の中に以下の記載がある。

脱税(tax

evasion)は違法で馬鹿げたものだが、節税(tax

avoidance)は全く別である。・・・これは1934年の

Learned Hand

判事の判例でその後何度も他の判事に引用されている。

"Any one may so arrange his affairs that his taxes

shall be as low as possible ;he is not bound to choose

that pattern which will best pay theTreasury; there is

not even a patriotic duty to increase one's taxes."

たとえば以前に投資促進のため設備投資をすれば投資額の10%

の投資税額控除が認められた。これは一定期間の繰り越しが認められるため最終的には投資する企業の役には立 つが当初の赤字期間には意味はない。

他方自動車金融会社の様に利益が大きく多額の税 金を払う必要のある企業がある。これを結びつけたのが

Leveraged Leaseで、後者は新規設備の所有者となり投資税額控除のメリットと初期の定率償却による節税メリットを享受し、実際の投資企業は設備のリ-スを受ける。前者は更に設備取得の所要資金の大半を生命保険その他からの借り入れで賄うことにより、ごく少額の出資で税務上のメリットを全て受ける(leveraged)。投資企業はこれらのメリットの一部をもらうことにより実質的に安く設備を買ったことになる。

*米国の法律で面白いのは、日本のように官僚が冷静に法律をつくるのではなく、議員が国民感情をもとに議員立法で法律をつくることで、投資税額控除制度に関しては「一部の大儲けしている企業が利用し、税金逃れをしている」として廃止になった。実際にはこれにより投資が促進されており十分所期の目的は果たしている。

このような節税は自由という考えに対し、明かに税金逃れの場合には否認されるとみる見方もある。当社が

Stauffer

社との間のスミチオン製造のJVのMPCC(Mount

Pleasant Chemical)の解散交渉に当たり、JVを

Stauffer

社が買収合併することにより、未利用の投資税額控除、定率償却のメリットを受け、そのメリットを折半するよう要請したのに対し、脱税とみなされるとして拒否された。

(当方の税務弁護士であるArthur Youngは絶対に大丈夫として交渉に参加した。)

移転価格税制(Transfer

price)

現在米国に進出する日本企業にとっての最大の問題はこの問題である。これは親会社と子会社の間の取引価格に関する問題である。

日本の税法では会社間の取引価格の基準は全て時価ということになっており、時価より低い価格での取引は低廉譲渡として贈与の扱いとなり差額を課税される。

米国の税法では第三者間(Arm's length)

の取引の場合には全く自由である。第三者間で安くするのは何か見返りがある筈であり正当な取引という考えである。

他方親子会社間では恣意的に価格が決められるため、税金を減らす意思で操作される可 能性があるという前提に立つ。このため親子会社間の取引に関しては、税金の計算に当 たり税務当局(IRS:Internal

Revenue Service)

が実際の取引価格に関係なく時価をもとに計算して課税できるということになっている。税法(Internal

Revenue Code)の 482条にこの規定があり、「税法の

Section 482」で通じる。

*時価(arm's length

price)とは利害関係のない第三者間(arm's

length の関係)の取引価格であり、商社などの場合は第三者間の取引での口銭率が時価となる。

*SCAIを通じての日本からの輸出については

5% 程度の口銭を払っているが、結果としてSCAIが取引で赤字となるものは見直しが必要。

*SCAIでは住化品の販売のほかに従来の駐在員業務として情報収集や出張者のアテンドも行っている。これについては§482

対策として住化/SCAI間でサ-ビス契約を締結し、SCAIのこの部門でのコストに5%の利益分を上乗せした金額を対価として支払っている。5%でよいかどうかはIRSの判断次第。

この問題は昔からの問題であるが、日米間の問題となったのは米国に進出した日本企業 のほとんどが赤字で税金を払っていないという批判(開発に資金をかけるかどうかの方針の違いを無視した感情的なもの)が出たことで、日本からの輸出価格を高くして米国での税金を回避しているとの判断から、米国税務当局がこの規定にもとづいて勝手に取引価格を修正して課税を図った。日米租税条約では二重課税防止の規定があるため、米国での追加徴税は日本での還付につながり、両国政府の問題となる。

*1975年以降IRSはまず自動車会社の調査を開始し、トヨタ、日産に対し総額

2500 億円を追徴し、結局両社はこれを支払った。両社は国税庁と地方自治体(地方税)に還付を請求し、神奈川県では104

億円の還付で財政がおかしくなる事態にもなった。

*その後家電メ-カ-も軒並み追徴を受け、大きな問題となった。

*米国の税務調査は10年前にまで遡ってされることが多く、また企業側に反論責任をもたせるため、企業にとり非常に厳しい。

1992/1 IRSは新規則案を発表した。それによると時価の概念に加え、比較対象利益幅(CPI)の概念を導入し、米国内の同業者の利益水準と比較し、これと掛け離れている場合には本格調査に入るとしている。この基準では日本の企業は米国での利益率は低いためほとんど対象となることになる。1993/1の改正案ではこれが修正され、企業側が他の計算方法の方が妥当だとの立証をすれば適用を免れることとなった。

松下電器ではこのリスクを避けるため

1992/秋に日米政府の合意を得て、事前確認制度(APA)

の適用を受けることに踏み切った。この適用のためには膨大な情報の開示が必要な上、価格変動の激しい製品には不向きという問題があるが、各社とも関心をもっている。

クリントンに大統領は更に在米外国企業に対する課税の強化を打ち出しており、今後更に大きな問題となる。

棚卸資産の評価

米国では上記のとおり日本の確定決算主義とは異なり、固定資産の減価償却では財務計 算と税務計算は全く別の計算(償却方法、耐用点数)を採用する。

棚卸資産の評価方法では総平均法や

LIFO (Last-in, first-out後入れ先出し)のほかに日本にはないDollar value LIFO という節税中心の方法があるが、この適用に際しては何故か財務会計で採用することが条件となっている。(税務上の節税の関係から出てきた発想であり、企業会計で在庫の評価として認めるのが不思議)

一般のLIFOは製品ごとに最新のもの(通常価格が高い)から出荷したとし、在庫金額を少なく従って売上原価を高くして節税を図る。

$-value LIFOの場合は製品グル-プ合計の金額で

LIFO 計算をすることにより、節税効果を更に高めるもの。

具体的には毎年製品別に基準年度の価格とその年度の価格の二本立てで在庫金額を計算し、製品グル-プ合計での両者の比較でその年度の価格指数(index)を計算する。

他方基準年度価格で計算したその年度の製品グル-プ合計の在庫金額と前年度のそれとの差額が当年の追加在庫とし、それにindex

を乗じた金額を追加金額とする。

在庫金額を製品グル-プごとのト-タルでの年度別の層(layer)をつくり、その

LIFOで在庫を評価する。

これにより製品構成が変わっても必ず古い(従って価格の安い)在庫が残ることになる。

例 製品別に基準年度と当期の各価格で計算した金額の製品グル-プ合計を計算する。

基準年度の在庫金額合計 29,000$

2年度の在庫 基準年度価格 41,000*

当期価格評価 52,500 index 128%

3年度の在庫 同

52,000# 同 65,000 index

125% 4年度の在庫 同

40,000+ 同 48,000 index

120%

各年度の評価額は以下のとおり。

2年度の評価 29,000 x 100% = 29,000 基準年度のlayer

12,000 x 128% = 15,360 2年度の layer

(41,000)*

(44,360) (基準価格での増加分)

3年度の評価 29,000 x 100% = 29,000 基準年度のlayer

12,000 x 128% =15,360 2年度の layer

11,000 x 125% = 13,750 3年度の layer(基準価格での

(52,000)#

(58,110)

増加分)

4年度の評価 29,000 x 100% = 29,000 基準年度のlayer

11,000 x 128% = 14,080 2年度の layer

(40,000)+

(43,080)

*LIFOのため4年度、3年度のlayer

と2年度のlayer の一部はなくなる。逆に基準年度や古い年度のlayer

は残り、在庫評価は低くなる。

*P社では全社在庫を Crude oil, Petroleum

products, Chemicals の3つの製品グル-プ単位で

$-value LIFO の計算をしている。従って

Chemicalsではエチレン、プロピレン、BTX、HDPE、PPなど単価のかなり異なるものをプ-ルしてLIFO計算を実施している。

交際費

日本では中小企業を除き、交際費は全額損金不算入となり課税対象となる。

米国では以前は全額費用として見做されていたが、カ-タ-大統領の時代には社用族の乱用を防ぐため

"three martini lunch" は駄目(酒を2杯飲む程度なら交際費で認める)などの規定ができた。

現在は交際費のうち20%

部分は損金不算入となっている。

税率

法人税 75,000$以上の場合

34% (以前は 100,000$ 以上は 46% )

*以前は Capital gain は28%

であったが、現在は一般所得と同じ。

州税 州により異なる。

州税は現在のところ法人税計算において損金処理可能。

P社では利益計画において実効税率を 37%としている。

日本の場合:モデルケ-ス(実際にはもっと高い)

法人税 37.5%

事業税 13.2%

地方税 法人税の 20.7% (モデルケ-ス)

合計 58.46%

実効税率 51.65% (事業税は損金算入しうるためこれを考慮したもの)

財務会計

前述のとおり米国では財務会計と税務会計は切り離され、税務会計は税金をいかに少な くするかの観点に立つのに対し、財務会計は企業の財産、損益状態を正しく表示すると いう観点に立つ。

財務会計と管理会計

P社では税務と財務との切り離しのほかに、財務会計と管理会計の切り離しも行われている。

PPは Downstream 事業部門のうちの Plastics

事業部に属しているが、同事業部は Houstonの近くの

Clear Lake

に事務所をもち、自分の事業部の管理計算は独自の方法で独自のコンピュ-タ-を使って行っている。

他方財務会計は Bartlesville, Oklahoma の本社で、全社の財務諸表をつくる目的で計算している。

互いに必要とするデ-タは必要に応じ、双方のコンピュ-タ-からデ-タをやりとりしている。

事業部では管理目的のため製品別のこまかな計算を自分のコンピュ-タ-できめ細かく 行い、本社では財務諸表作成のための計算だけを行っている。

基礎デ-タは本来一致しているが、棚卸資産の評価方法は両者間で全く異なっており、この結果最終損益も事業部の合計が全社数値と一致しないこととなる。

棚卸資産評価

管理会計においては製品別のLIFO法を採用している。

現在の計算方法は前期末の在庫を平均してしまい、それをもとにLIFO計算をしているが、今後は期末在庫に年度ごとの内訳(layer)を持ち続けて計算するよう変更する。

これに対し財務会計では既述の Dollar value LIFO により計算している。この場合、製品グル-プは

Crude oil, Petroleum products, Chemicals の3つしかなく、PPはエチレン、プロピレン、BTX,HDPE,Kレジンなど、全くコストの異なる製品とプ-ルして計算される。 この方法は財務会計で採用するのを条件に税務で認められたものであり、税務の恩典を受ける必要から採用される。(例外的な確定決算主義)

なお製品グル-プは財務諸表の中で記載が必要な部門別(Segment)損益を計算する単位となっている。

*この方法を採用する企業は多く、農薬の

Valent もこれを採用している。

減価償却

日本では税務が確定決算主義のため税務上のメリットを受けるためには財務もそれに 合わさざるを得ず、この結果減価償却は実際の耐用年数とは関係なく、税法上の耐用年数と償却方法で計算する。

以前は特別償却についても同様であったが、現在はこれについては利益処分による方法が認められている。財務上は特別償却はしなくても、利益処分で特別償却積立金を計上(未処分利益から積立金に振替)すれば税務上認められる。これは翌年以降10年間均等に取り崩す。

これに対し米国ではこの制限がないため、資産の使用期間で均等に配分するのが通常である。一般に定額法(Straight

line)

が採用され、耐用年数と残存簿価は企業が個別に見積もって決める。

P社では当初定めた耐用年数を途中で見直しており、PPについては当初

15 年としたが、1987年の増設時には 17

年に見直しており、現在はその期間が過ぎたのにまだ保っているとして

20 年としたいとしている。PEは既に 20

年に変更している。

日本の耐用年数の説明に対し、余りにも実際と比べ短いのは粉飾の疑いをもたれるとしている。

P社の例は以下のとおり。

(財務計算) (税務計算)

建物 40年 31.5年定額

PP 17年 (残存簿価 10%) 5

年の Double declining

Hoppercar 40年 ( 同 2%) 7

年の 〃

なお固定資産への計上の基準は、財務・税務ともに

1,000$ 以上となっている。

製品運送費の表示

米国では製品の運送費を売上高から控除し、純売上高(Net

sales) として表示するのが一般的である。

P社のPPの場合は大半がホッパ-カ-(1台

90 t 収容)で輸送されるが、出荷元、出荷先、ル-ト別に単価表があり、売上高の計算と同時に計算している。

*

日本でもダウ化工は本社に合わせ、運送費を売上高から控除している。

海外プロジェクトとのための基礎知識(2)

----米国の法律問題--- 1994/11

訴訟社会アメリカ

日本とアメリカでは法体系、法慣習が全く異なることを認識し、行動においても注意すべきである。

誰でも訴えられる可能性

アメリカでは誰でも訴えられる可能性がある。

契約違反、独禁法(Anti-trust law),

人種差別、性差別、PL(Product liability)

などは一般的だが、日本では考えられない訴訟もあり、そのための職業まである。

例

・警察がスピ-ド違反逮捕で訴えられる。

アリゾナなどの砂漠地帯では道路に「ここから先はヘリコプタ-によるスピ-ド 違反の監視をしている」旨の表示がある。

これにより捕まった人がそんな方法で監視しているのを知らせないで逮捕したのは違法と訴えたために警察が防衛のために表示するもの。

・NY市では道路が凸凹のため負傷して市を訴えるケ-スが増加。

市ではこれに対抗して、補償は道路がこわれていることの通知を受け、その後2年間修理していなかった場合に限るとの法律を通した。

これに対して年中、NYの道路を調べて悪路を通知してその書類を備えた上で、市を訴える裁判を引き受けるのを専門にする弁護士が存在する。

・事故が起これば飛んで行って成功報酬(Contingent

fee) で訴訟を引き受ける弁護士(ambulance

chaser と呼ばれる) の存在。

・医療過誤訴訟で保険料が上がり廃業する医者が続出(特に産婦人科)。

・弁護過誤訴訟で弁護士を訴える裁判を専門にする弁護士の存在(各弁護士の敗訴の実績を集積)

・泥棒が天窓から落ちたとして訴えて勝訴した例。

・電子レンジで猫を乾かして死んだとして訴えた例。

アメリカはインディアンのス-族にかけて Sue

(Sioux) Nation と呼ばれる。

日本との違い

「おとり捜査」

日本では麻薬取引にのみ認められるが、アメリカでは一般事件でも可能。

Abscam事件:アラブ人と偽って上院議員に無理やり賄賂を渡して逮捕(有罪)

Washington,DC

の黒人市長を知人の女性がホテルで麻薬を吸わせ逮捕(有罪) 日立によるIBM産業スパイ事件 FBIによるおとり捜査(有罪)

「司法取り引き」(plea

bargaining)

もっと大きな罪の摘発のために小さな罪を許すという取引が認められている。 このため仲間を「売る」ケ-スが多い。(ジャンクボンドでの市場操作事件など)

業界内部での仲間意識などは危険

陪審制度

素人の陪審員が有罪か無罪を決める。(裁判官は陪審員が正しい判断ができるように裁判を指導するのと、判決に際し法律違反がないかどうかの判断、量刑の決定を行う)

陪審制度については小説で読むとよく理解できる。

例えば John Grisham "A time to kill"

Scott Turow "Presumed

innocent"(推定無罪)

"Presumed

innocent"

における裁判官の陪審員に対する指導:

Ladies and gentlemen, let me tell you again what

you are to presume.

Mr. Sabich (被告)is innocent.---- Presume he is innocent.

When you sit there, I want you to look over and say

to yourself. There sits an innocent man. --- And you

have to presume that Mr. Sabich thinks the same

thing, since we're presuming that he's innocent, But

he doesn't have to do that. Because the Constitution

of the United States says he doesn't have to.----The

state's got to prove you guilty. You don't have to

say a thing if you don't want to. -----

事前に陪審員の選択過程で先入感を持つ人を排除するが、どうしても感情が入る。

警官が黒人に暴行したロドニ-事件では裁判を白人地帯で行って陪審員を白人中心に選んで無罪判決となり問題になった。

特に日本製品でのPL裁判では「日本企業

vs 米国市民」の争いと見られ,日本 企業には不利になる傾向がある。

米国の裁判手続き

・逮捕

・大陪審(起訴 or 不起訴の決定: 23人の市民の前で検察側証人を尋問して立証)

・罪状認否手続き(arraignment)

有罪主張(guilty plea) →plea bargaining(量刑交渉)

無罪主張(not guilty plea) →陪審裁判

・陪審裁判か判事裁判かの決定

原告側が陪審裁判を要求し陪審裁判を受けるには陪審預託金の納付が必要。

権利放棄すれば判事裁判となる。逆に被告側は原告側の権利放棄後10日以内に預託金を納付すれば陪審裁判が可能。

(文春 94/11 チャ-ルズ・ム-ア著 「服部君裁判」勝利の瞬間)によると損害賠償裁判は判事裁判で勝訴した。

・陪審員の選択

一般市民の義務(無作為に選ばれた中から選択)

最初の3日分はその人の働く企業が費用を負担(SCAIでも有給扱い)

懲罰賠償制度

一般の損害賠償のほかに懲罰賠償の制度がある。

特許侵害では悪意があると見做されれば3倍賠償となる。

このため悪意がなかったことの立証として一般に事前に外部の特許弁護士の判断を得ておく。(PSPC設立では関連するPP特許全部の鑑定を得た)

ミノルタがオ-トフォ-カス特許で負けた事件ではこの処理をしていなかったが事実関係の判断で悪意なしと見做され懲罰賠償は免れた。

ゲッティオイル買収に関するベンゾイル

vs. テキサコでテキサコに対し 111億ドルの賠償金支払い命令が出たが、内訳は損害賠償

75, 懲罰賠償 30, 金利 6億ドル。

裁判の場所による有利・不利

上記のベンゾイル対テキサコの裁判では本来では株の買収価格差

4.2億ドルを賠償すればよい理屈だが、判決は埋蔵量から潜在利益を出し費用を控除したもので無茶な額になった。これは地元のベンゾイルと名前はテキサコでもニュ-ヨ-クに本社をもつテキサコとの争いのため地元有利の判決と言われる。

実際にはテキサコが控訴しようとしたが控訴には同額の保証金が必要との州法が適法とされた結果控訴不能となり、差押えと株主訴訟の回避のため下記のChapter

11:会社更生法の申請を行うなどの経緯を経て、30億ドルで和解が成立した。

当社の関連した裁判でも相手側は地元のニュ-ジャ-ジ-で裁判をするために、住化が隣接のニュ-ヨ-クに事務所があるということを理由にした。

当社は南部を希望。ニュ-ヨ-クにあるのは住化ではなく住化アメリカで別法人であると反論し成功した。

成功報酬制度

米国では弁護士が被害者と交渉し、勝てば賠償金の一部をもらうという条件で弁護費用無料で裁判を引き受けることが多い。

このため事故が起これば救急車を追っかけて被害者を掴まえ交渉するという意味でambulance

chaserと呼ばれる。

最も有名なのはインドのボパ-ルでのUCC子会社でのガス漏れ事故(死者

2600,負傷 20 万人)である。

金ではなく名前を売るためにこれを行う弁護士もいる。米国住商が女性差別で訴えられたケ-スでは、ある弁護士が女性従業員を説得して裁判を起こし、長期の裁判の結果勝訴して有名になった。

法律の性格

日本と異なり判例の積み重ねであり、国民の意識変化により法律判断も変化する。

また日本では論理的な法体系ができているが、米国では法律の決定自体が国民感情や 議員の利害判断で行われるケ-スが多い。

米国議会の慣習

「丸太ころがし」

ある法律で他の議員に協力する代わりに自分の出した法律を通すのに協力してもらう。(丸太ころがしは一人ではできないことから)

「クリスマストリ-」

ある法律を通すために、全く関係のない事項をいくつもつけ、まとめて通す。(後者を推進している議員の賛成を得るため)

ケネディ時代に投資促進のため税法で投資税額控除を認めたが、下記のLBOなどで自動車ファイナンス会社など特定の収益企業の節税に利するだけとの理由で削除された。

(実際に投資促進に役だっているが国民感情をより重視した)

独占禁止法(Anti-trust)

価格協定の違反など日本で違反とされる事項(日本よりはるかに厳しい)の他に、日本にはない規定がある。

Robinson-Patman Act

需要家間で価格に差をつけることを禁止する法律

例外は①グレ-ド、出荷形態、数量で実際のコストが異なる場合(その場合そのコストの差額だけ差をつけるのは認められる)、②その需要家に対する競争相手の価格に合わせる場合のみ。

これ以外で特定の需要家に価格を下げれば全体にこれを適用する必要あり。

当社が米国でスミチオンのJVのMPCCを設立した際、提携相手のスタウファーに原料特価を要求したが、これを理由に拒否された。

フィリップスではPPの価格決定で以下の手続きをとっている。

①List Priceは実際の2倍程度のレベルの価格で表示し、誰が注文しても出せる価格(誰も注文しない価格)にしている。

なおグレ-ド、出荷形態による価格差は有効なため、リストプライス上でも一般価格に対し特殊グレ-ドの価格に差をつけると共に、同一グレ-ドで出荷形態で差をつけている。

一般品の Hopper car 出荷(90t ロット) xx

¢/lbs に対し、

Hopper truck (20t

ロット) + 1.5¢/lbs

25kg Bags で18t

以上 + 3.5

14t--18t

+ 6.5

4.5t--14t

+11.0

4.5t以下

+16.0

実際にもこの程度の差はついており、日本のような特殊品小ロット出荷は米国では非常に高いものとなる。

②実際の価格決定に際しては販売担当者は個別に価格変更申請を出し、その中に「競争相手のオファ-がいくらで、こちらはそれに合わせる」という記録を残す。

実際には全て他社との競争で決まる。このため場合によっては上記のロットによる格差を免除したり、Hopper

carを需要家の工場内側線に保管しておき需要家が使用する時点で始めて販売に計上するような日本的サ-ビスも実施している。

連邦破産法(1978改正)

セブン・イレブンと呼ばれるが

Chapter 7 が破産 (liquidation)、Chapter 11が会社更生法(reorganization)の規定があるため、こう呼ばれ、会社更生法は一般にチャプタ-11で通る。

チャプタ-11は日本の会社更生法よりもはるかに救済に主眼が置かれ、申請者側に非常に有利になっている。(最近これをより厳しくしようとする動きがある)

チャプタ-11は日本と異なり「支払い不能」や「債務超過」の要件は不要で、申し立てと同時に自動的に救済命令の効果が生じ、日常業務に一切影響がない。

「懲戒主義」でなく救済に主眼を置いた「免責主義」である。

上記のテキサコはベンゾイルによる差押えと自社株主からの訴訟を避けるために申請。

アスベストのPL訴訟で20億$の損害賠償請求を受けたマンベルは訴訟回避のため膨大な利益がありながら申請し、事業を継続。

破産:米国での債権管理

米国では日本と異なり手形払いや銀行振り込み制度は一般的ではなく、ほとんどが小切手の郵送である。

通常の取引きは請求30日後払いであるが、その日付けの小切手が数日後に郵送され、 地方銀行発行の小切手の場合には実際にそれが現金になって使用できるのに半月程度 かかる場合がある。

SCAIが最初にシェルにスミサイジンの販売を行った際、当然日本と同様に支払 日には銀行に金が入っていると思って日本への送金手続きを行ったところ、一向に入らず困った経験がある。(日本への送金日ギリギリに小切手が届いた)

日本の場合には手形払が中心で、手形を落とせない場合には取引中止となるため、手形をもらった方も一応安心できる。アメリカの場合は小切手が現金になるのが遅れるのは通常のため資金繰りに気を使う必要があるほか、小切手が送られない場合には最後は訴えるしかなく、与信管理は非常に重要である。各社は与信管理の専門家を置きDun's

reportなど専門信用調査会社を利用するとともに、不安がある場合は需要家を訪問して状況を聴取する。

逆に資金不足の場合には訴えられたり玉を押さえられたりする可能性の強い取引先に優先的に払い、おとなしい相手への支払いを遅らせて生き延びることも可能である。

現在田岡化学が米国向けにシアノボンドを輸出して大きな柱となっているが、相手先の

Pacer社はSCAIが担当している時代に破産して当然の状態になり、SCAI としても日本側の取引中止案を受け苦慮したことがあるが、結局この方法で生き延びた。

PL法

日本でもようやく法律が成立したが、米国ではメ-カ-側の厳格責任がより問われる。

SCAIでもPL保険に入っているが、訴えを受けてから或る日数以内に対応しないと自動的に敗訴になるため、先ず保険会社と弁護士に連絡することが必要である。

Discrimination

米国では人種その他での差別は違法である。

従業員の採用に当たっては能力だけを判断基準とすることになっており、差別をするための質問は一切してはならない。

性別(一見して分からない場合がある)、年齢、国籍、出身地、宗教などは一切質問してはならない。

SCAIには在日商工会議所作成の質問「べからず」集がある。

逆に米国では差別是正のための差別は

"Affirmative action" として認められている。

従業員の採用はその地域の人口比率で行うのが一般的であり、官庁での採用でも一定数(比率)の少数民族の採用を決めている。不採用になった白人が自分より能力が落ちる黒人を採用したのは憲法違反であると訴えた裁判は最高裁で敗訴となった。

性差別

Michael Crichton の新著 "Disclosure"

に詳しく説明されている。

日本のヌ-ドカレンダ-や最近の週刊誌などをオフィスにもっていくと「性的不快感を与えた」として訴えられる可能性もある。(某商社シカゴ支店で発生)

アラブ・ボイコット

アラブ・イスラエルの対立によりアラブ連合ではびユダヤ系企業及びそれと取引する企業は一切ボイコットし、取引きをしないという取決めを行い、ボイコット・リストを公表した。

(現在はこの制度は廃止されている)

これに対して米国政府はこれを理由にユダヤ系企業と取引きをしないことを禁止する法律を通した。このため日本企業としては双方の板挾みとなる。

住友系企業で昔からのユダヤ系企業との提携を認めてもらう代償として多額の金を払って(対外的には払っていないことになっている)リストから外してもらった例があるし、東ソ-が特許関係でやむなく提携する結果となってリストに乗ったのを、山口元会長が若い時に戦乱中の現地に乗り込んで取り消してもらったのは有名。

当社もこれで問題になった。

住化が米国企業へのライセンスの件でほぼ決まった時点でユダヤ系と分かり、契約すれば住化がアラブボイコット対象となる恐れが出た。

住化からは「アラブボイコット対象となるので破談したい」とのレターを駐在員に持参させろとの指示が来た。

驚いて村瀬弁護士に相談すると、そんなことをすれば住化が米国で仕事ができなくなるとの指摘があり、絶対駄目で、他の方法を考えるよう言われた。

(住化では困り果て、最後は土方社長が入院中に親しくなったコンサルタントにライセンスし、そこから同社にライセンスすることで決着した。当時の住化の国際センスの無さに驚いた)