米国市場における農薬事業の展開 住友化学の米国農薬基地Valent

設立の背景 2025/3

米国でのスミチオンの販売は失敗に終わった。

しかしピレスロイド系の農薬についてはスミサイジンに次いで、S-3206の開発が進み、更に新しい剤の出現が期待された。

世界の大市場である米国でこれらをどのように展開していくのかが問題であった。

スミサイジンについては米国での販売体制がなかったため、シェルにライセンスをした。スミサイジンは第一世代のピレスロイド系農薬で競合品も少なく(それまでのピレスロイドは早く分解するため、農業用には向かず、家庭用に使用された)、採算がよかったため、ライセンスも有利な条件でできた。

しかし競合品の出現で採算が悪くなり、登録を取得し販売するまでに長時間と多大の費用が必要となり、また抵抗性の出現や毒性問題などリスクも大きいため、相手側は厳しい条件を要求するようになっていた。

このため、住化が自前の開発販売体制をもつことが必要で、そのためには既存企業の農薬事業の買収がベストと考え、1983/6に「米国市場における農薬事業の展開について」を本社に送った。

SCAIでもスミチオンの失敗から、このような提案をするには躊躇したが、昭電がDiamond

Shamrockと農薬のJV(SDS Biotech)を設立したのが刺激となった。(本件については多くの日本の金融機関がSCAIに意見を聞きにきた)

また、1983/6提案でChemical Week 1982/8/25記事 "Why Big Oil bombs in

specialties" (この記事はその後石化とファインについて考えるのに役に立った。)を引用したが、モービルその他石油会社がどんどん農薬事業から撤退し(収益率がよいという理由で石油会社が一斉に農薬事業に進出したが、「企業文化の違い」を理由に儲かっているのに撤退)買収相手が急速になくなりつつあることも理由の一つとなった。またシェブロンを最優先の候補として選んだのもこれが理由である。

しかしながら、当時は中国向け等にスミサイジンがどんどん売れていたこともあり、スミチオンの失敗も影響し、この提案に対する反応は鈍かった。

S-3206についてはシェブロンへのライセンスの交渉を進めたが、懸念のとおり、厳しい条件が提示された。

1年後の1984/5月にシェブロンとの交渉例をあげ、「米国市場における農薬事業の展開(その2)」で再度提案した。

この提案を参考に(その後交通事故で亡くなった)佐藤香重氏が岡野事業部長にシェブロンとのJVを提案。

1987年にシェブロンとのJVの提案がなされ、Valent U.S.A Corp.が設立され、その後JVを解消して住化100%事業となっている。

米国市場における農薬事業の展開について

農薬事業部長 岡野光弥殿

1984/5/18

SCAI 横塚実亮

米国市場における農薬事業の展開について

掲題の件、先般来、Mount Pleasant Chemicalの凍結/解散、およびSCAI農薬担当駐在員の交替にからんで、米国市場における農薬事業の今後の展開についてどう考えるのか、SCAIの意見の提出を求められておりました。

SCAIとしては、当地で本格的に事業を進めるためには、SCAIが主体となって開発、登録、販売を段階的に進めてゆくという積上げ方式は所詮画餅の域を出るものではなく、何れかの時期に当地の然るべき農薬企業を買収し、そこに新製品を送り込んでゆくという方式が最良の道であろうと考えてきました。

他方、現実の問題として、農薬としてはMount

Pleasant Chemicalが不幸な結末を見ようとしており、又、全社的には化学工業の構造的な不況と、Singapore計画とアルミ問題を抱える当社の特殊な状況から、相当な資金負担を伴う積極策を提案するのは時宣を得たものではないと考え、少なくとも当面は許される範囲の人員で、Sumithion他の既存品の市場拡大をはかる一方、新製品の評価を進めて最も有効なLicenseをつなげるような仕事を担当しながら、積極的な展開をはかるべきtimingをうかがうのがよいと考えていました。

しかしながら、本事業分野における研究開発投資の大幅な増大に伴い、当地での農薬事業が真に力をもった大手企業に集中する傾向が一層強まっており、又、石油資本が全く性格の異なる農薬(乃至はその他のspecialty

Chemical)事業部門を手放す動きが顕著になってきており、このまま数年経過すれば、当社が積極策に転じようと決断した段階で、買収に値するような農薬会社は全く残っていないというような事態になるのではないかと懸念されるに至りました。現時点でさえ、既に候補会社は極めて少なくなっています。

このような事態をふまえ、当社が極めて困難な事態に当面している時期ではありますが、敢えて、米国市場における農薬事業の展開について、積極的な提案をさせて戴きたく、別紙のような意見書を作成いたしました。

十分推敲せぬまま提出させて戴きますので、不備の点多くあると存じますが、ご検討の上、何分のご指示をいただければ幸いです。

なお、将来の方向づけが出来た段階で、SCAIがどのような陣容で、どのような業務を担当していくべきかにつきましては、他部門の業務を含めて、本件と並行してご相談申し上げたく存じております。

添付 中山メモ 米国市場における農薬事業の展開について

米国市場における農薬事業の展開について

1983/6/24

1. 結論

住友化学の農薬事業の今後の拡大の為には、米国でMarketing

機能(登録取得及びMarketing policy決定)を持つことが必須であり、この為には既存の農薬会社のAcquisitionが唯一の実際的な方法である。

まず今後新しく出てくる農薬を売っていく対象市場としては米国及びヨーロッパを中心とせざるを得ない。日本を対象とする場合は限界があり、共産圏・開発途上国も頼りにはならず、少なくともベースにする訳にはいかない。

ヨーロッパについては、その排他的性質から現地進出が難しいのに加え、異なる文化・言語・経済体制の国々の集合であることから全体市場は大きいといっても多大の労力を要しよう。

米国は一国で世界の農薬の1/3を消費する国であり、進出も比較的容易であることから、ここを今後の活動の中心とすべきであり、又、それなしでは今後の事業拡大は望めない。(ヨーロッパについては米国で経験を積んでからでも遅くないし、より合理的である。米国企業を買収する場合、既にヨーロッパに組織を持っていれば、それを利用できる。)

その為には原体供給では限界がある。単に利益の取り分が少ないだけでなく、Marketing

policyを相手に任せる為、せっかくの製品を十分生かせない恐れがあり、自ら現地でMarketing機能を持つことが必要である。

その為の手段として自社組織の確立が考えられるが、これは実際には実現不可能である。Joint

Ventureも問題があり、長期的にこれで行こうとするのは無理である。この為、既存農薬会社のAcquisitionが唯一の方法として考えられる。

これには大きな投資を要し、一大事業ではあるがメリットも大きく、これなしでは将来の事業の拡大が望めないという観点から鋭意推進すべきである。

なお業界の再編が進んでおり、対象となる会社は段々少なくなってきている。早急にこれに取り組まないと永遠にその機会を失い、取り残されてしまう恐れが多分にある。

以下、理由を詳述する。

2. 理由

1)米国市場の重要性

米国は一国で世界の全農薬の1/3を消費する最大のマーケットである。

(米国33%,カナダ 2%,ヨーロッパ20%,日本

12%,… 1981 sales)

当社の農薬の今後の潜在的市場として考えると、米国及びヨーロッパ以外は夫々大きな問題を抱えており、将来拡大していく当社農薬の供給先としては余り当てにできない。

即ち、

日本…既に飽和状態であり、今後減反問題等から伸びは期待できない。又、少なくとも殺虫剤については既に住化品はかなりのシェアを取っており、今後の新製品を日本市場中心に考えるのは難しい。

共産圏…本年の中国の農薬大量買付の例はあるが、政府の方針に完全に依存する為、将来どうなるかについて予測できず、これを当てにする訳にはいかない。

低開発国…外貨不足

"中"開発国…ブラジル、メキシコetc.に見られるように、国産化及びその後の輸入禁止の動きがあり、この傾向は増大すると思われる。

ヨーロッパについては市場も比較的大きく、マーケットとしては重要である。しかし、現在登録制度が比較的簡単な為、新製品上市も簡単に出来るが、今後は厳しくなることは確実である。また、本格的にこの市場でビジネスを行うには、開発・普及の為に現地での組織が必要になるが、その場合には全体としての排他性も問題になろう。全体としての市場は大きくても異なる文化・言語・経済体制の諸国の集合であり、容易ではない。

米国の場合は

・ 一国で全世界の1/3の農薬を消費する。

・

一時的にはPIK制度による減反があるが、世界の穀倉として今後も最大の農薬消費国と考えられる。

・ Open-door policyを取っており、外国企業の活動が最も受け入れられる国である。

・ 政治的、経済的に安定しており、country riskはゼロであり、農薬事業にとり最適の市場である。

当社にとっては(不幸にも)シェルのPydrinを除き、農業用にはこれまで全く販売しておらず、逆にこの一大マーケット全体が当社にとっての潜在的新市場であると言える。

以上から、当社の今後の農薬事業の展開を考える場合、この米国市場を無視する訳にはいかない。極言すればこの市場で事業を行うことを考えない限り、当社の農薬事業の拡大は考えられないと言える。

2)マーケティング機能の保有

米国での農薬会社の活動態様は各社夫々異なっており、詳述する余裕はないが、

ここでマーケティング機能とは一応、Marketing

Policy決定機能と考える。米国ではregistration取得のために長期かつ多額の開発費が必要であるが、registration取得がmarketingの前提となる以上、これの能力を有することが必須である。

米国市場を今後の農薬事業の展開のベースと考える場合、既存農薬会社にライセンスしたり、原体売りをするのではメリットは非常に小さい。

まず、農薬の販売利益の大きな部分がmarketing部門に帰属する。ライセンスや原体売りの場合、利益の取り分は非常に小さい。

それ以上に問題なのはmarketing policyの決定を他社に任せざると得ないことである。開発に多額の費用をかけるのは相手であり、marketingの事情をよく知っているのが相手である以上、相手の方針に頼らざるを得ない。

かりに新規製品が有望であったとしても、相手の事情、開発方針(相手が有望な競合品を持っていたり、相手に取り不得手な分野である場合、又、期待利益率の面から意欲が薄い場合等)によりpriorityが低くなって開発が遅れたり、分野が狭くなったり、握りつぶされたりする可能性が十分考えられる。

一般に多額の開発費が必要なところからexclusivityが要求される。この場合、当方はminimum

clauseで対抗できるというものの、その反面competitive

priceでの供給の義務が出てくる。

いずれにせよ、相手に強制して売らせることはできず、最終的には契約をterminateして他の相手を探せるだけであり、貴重な時間と労力が失われることとなる。

ライセンスや原体売りをやっている限り、当社で有望な新原体を見つけても、これを十分に生かせる保証はない。又、うまくいった場合も、その利益の大半をmarketingを行う会社に吸い取られてしまうこととなる。

当社はこれまでほとんどが原体売りであったが、これは日本の特殊な流通形態によるものであり、世界の大きな農薬会社ではこのような会社は非常に少ない。

以上により今後の農薬事業の拡大を図るには、米国においてマーケチング機能を有する組織を持つことが必須である。

3. 手段

米国でマーケティング機能を有する為には、次の3つの手段が考えられる。

(1) 独自の組織づくり

(2) Joint Venture

(3) Acquisition

しかしながら農薬事業においてはゼロからのスタートは不可能といっても過言でなく、又、Joint

Venture方式は米国の風土に合わず、Acquisitionが唯一の方法であると思われる。

(1)

独自の組織づくり

次の理由から実現不可能である。

新農薬について、実際に商売として成り立つに必要な登録(対象害虫・作物を揃えるor

対象は当面少なくとも全土をカバーする等、一定の売り上げを期待しうるだけの登録)を取るには米国では長い時間と膨大な費用が必要であり、これをmanageするための組織も必要である。そして、その間(5年以上にわたり)収入は一切ない。

しかも最終的に登録が取れるかどうか分からず(毒性面等)、又登録が取れたとしても有力競合品の出現、Cost/efficacy、抵抗性の出現等により期待通りのビジネスになるかどうか分からない。

これらの問題はこの事業では常に存在するが、既存会社の場合はこれらの費用は既存製品の販売利益でまかなわれており、又、組織体制が出来上がっている為、新規原体の登録費用は増分費用で済む。しかし当社の場合はまずスタートする少数の原体の為に多額の費用を長期間支出し続けることになる。

現在米国では小規模会社ではspecialty分野を除き自ら登録をとり販売していくのが困難になり(製剤登録を除く)、大農薬会社に集中化していきつつあるが、以前の簡単に登録が取れた時代ならまだしも、現在全くゼロからスタートするというのは無理であると思われる。

更にmarketingの為には、普及要員、販売要員の雇用、流通経路の確立、倉庫等の手配、公告宣伝、回収管理体制、product

liability対策等々が必要であるが、これらも少数製品の少量売上げでは非常に割高なものとなり、採算が取れなくなる。

(2)Joint

Venture

日本ではこのような場合J/Vでやるのがかなり多く、又それが成功しているが、このやり方は基本的に米国の風土に合わない。米国の経営者は完全に自分の意志決定で事業を行うことをprincipleとしており、うまくいっている時はよいが、うまくいかない場合には必ず問題が発生する。長期的にこの形態で事業をやっていくのは非常に難しいと思われる。

当社が50%超の資本を出し、主導権を握れればよいが、おそらく米国企業の考え方からして、これは受け入れられず、50/50のJ/Vになると思われるが、この場合利害が対立するような件に関して意志決定が出来ない恐れがある。

いずれにせよ、J/Vの場合、当社は出資のほか、新原体を出し、相手は開発・マーケティング・経営を担当することとなるが、Marketing機能を相手に任せるという点、当方にとり不利に働く。今回の昭電/Diamond

ShamrockのJ/V (SDS Biotech 社)は農薬のmarketing機能をまるまるDSからJ/Vに移してしまうという意味では面白いケースではあるが、基本方針に食い違いが出来た場合、昭電がどこまで同社の主張を貫けるか疑問である。(出資以外に昭電の貢献があまりない場合、単に出資をしたということに止まる恐れもある。)

(3)Acquisition

これに対しAcquisitionの場合、当然initialの支出は大きいが、次のメリットがある。

・

既存の組織、体制、流通経路、経営者をそのまま使える為、time

savingである。

・

既存の開発体制を利用して当社品の開発を行える為、開発費用は増分費用で済む。また、ゼロから体制をつくるのと比べ、当然効率はよい為、開発期間短縮が期待できる。競合品の出現が常に考えられる為、これによるメリットは非常に大きい。

・

なによりもメリットとなるのは開発体制を含めた全ての既存の組織・体制が既存製品の販売収益によりまかなわれており、あらたな支出・損失を生じないことである。

・

又、同社が海外組織を持つ場合、それを当社品の拡販に利用できる。

・ Acquisitionの為の必要資金は大きく、金利負担も大きいが、反面既存のbusinessの利益からの配当が期待でき、金利のうちのかなりの部分の補填ができる。Chase

Manhattan銀行のレポートでは化学工業におけるAcquisitionの平均買収価額は税引後利益の14倍となっており、換言すればnet

7%の利益は期待できる。金利が7%とすれば連結では損失はゼロで、日本での金利の税効果を考えると逆に利益となる。勿論、内部留保が必要なため利益のうち一部しか配当できないので住化自体の負担は大きいが、米国での開発費用は不要(米国会社が負担)となること、これにより新規農薬の開発が促進され、将来の事業拡大が可能となることを考えると有利な投資と言える。

以上から米国でゼロからスタートする場合、形態としてはAcquisitionが現実的な唯一の方法である。

4.Acquisition対象についての考察

米国では企業の売買は一般的である。日本のように経営が悪くなったので売却するということではなく、利益を上げている会社を売却する。逆にAcquisitionに当たっては、よい会社を買うべきであり、それが出来る可能性は多分に存在する。

「よい会社」を買うにこしたことはないが、DuPont、Monsanto、Dow、Stauffer*等は買える筈がなく、非現実的である。

* この数年後にStaufferは売却され、その後分割されて消滅したが、当時には全く考えられないことであった。

相手を選択するに当たり、次の諸点を検討する必要がある。

・

当方と相手が互いに持っていないものを持ち、これを一つにすることにより、1+1=3の効果を生むもの。

当社は新規化合物を出せる。この為、米国での開発能力・マーケティング能力に優れた会社であることが必須。

割安にacquisitionを行う為には逆にそのような会社で自社化合物が余りない会社を探せばよい。

・

会社の売買は珍しくないとはいっても、どこでも交渉に応ずるという訳でもなく、ある程度その可能性が考えられる相手でないといけない。

前記の会社は化学工業専業であり、又、農薬をその中心にしている会社であり、大企業の場合特に対象にならない。

その意味では他のbusinessを本業とする会社で、子会社or事業部で農薬ビジネスをやっている場合、可能性があるといえる。

・

会社そのものを買収するのはリスクが大きい。米国ではDioxinやWaste

proposalでの裁判に見られるように、Product

Liabilityや企業責任の追及が厳しいが、会社を買収する場合、過去の会社の行為に対する責任も引き継ぐことになり、何年も、何十年も前の行為に対しても将来損害賠償を要求される潜在的な可能性がある。陪審員制度で素人が有罪・無罪を判定する場合、日本企業が株主であれば一層会社側に不利に働く。

このリスクを避ける為には会社の買収ではなく、工場・人・商権を買い取るという形をとるべきである。なお、問題を抱えていることが明らかな会社についてはいかに有利な話でも避けておいた方が無難である。たとえばVelsicol社(Chlordaneで問題)はこの例である。

4. Acquisition候補

以上の諸点を勘案した結果、Chevronが有力な候補として考えられる。(同社はStandard

Oil of Californiaの子会社で、農薬のほか肥料、プラスチック等の事業を行っているが、ここでは農薬のみを考えた。)

まず、Chevronの主製品は自社品ではなく

ICIのParaquatであることから見られれるように、大会社としては自社品が非常に少ない。現在R&Dの拡充に努めているが、短期間に新規品が開発出来るとは思えない。この意味では当社との一体化は互いに保管し合い、大きな効果を挙げられると思われる。

住化と同社は住化のS-3206での協力を通し、親密度を増しつつある。

親会社は石油会社であり、農薬ビジネスはそれのごく一部にすぎないことから、条件によっては売却に応じる可能性は十分あると思われる。

ちなみにこの数年、石油会社が農薬をはじめとするspecialty

chemical部門を売却するケースが続いている。GulfのMillmaster

Onyx売却、MobilのRhone-Pouleneへの農薬部門売却、OccidentalのSandozへのZoecon売却、今回のDiamond

Shamrockの農薬部門を切り離しての昭電とのJ/V設立等がそうである。これら各社はそれまでspecialty化への流行に乗り、この部門に注力し、それなりの利益を上げているにもかかわらず、相次いで売却した。これには各社夫々の事情はあるにせよ、共通のbackgroundがある。Chemical

Week(Aug.25,'82)はこれを分析し、要するにOil

companyは "commodity" の会社であり、経営体質がcommodity指向になっている。Commodityとspecialty

では大きな "culture gap" があり、commodityの経営体質ではついていけなくなったとしている。

この論文の中でChevronについては成功している例外として挙げており、又、最近

38m $ を投じてResearch Centerを建設することを発表するなど、この分野に力を入れ続けていることは事実である。しかし本業のoilでの資金需要は十分あるので話し合いに応じる可能性はあろう。

Chevronよりやや小規模な会社では Uniroyalがある。昨年

distributorのThompson Haywardを買収し流通経路の整備を行っており、開発にも力を入れている。Tire

会社の子会社であり、本業とは異なった分野の活動という意味では石油会社系と同じである。(但しタイヤの場合自動車の不振から各社とも本業からの離脱を狙っており、農薬事業への執着はより大きいと思われる。)

Velsicolも非常に手頃な会社ではあるが、既述の通りChlordane問題を抱えており避けるべきである。

農薬事業における大企業への集中化の動き、及び最近の相次ぐ石油系企業の農薬子会社売却により他にはあまり買収の対象となる企業は残っていない。前記の諸会社もいつまでも残っているかどうか分からない。当社も早く決断しないと完全に取り残されてしまう恐れがある。この意味では前記の候補が何らかの理由で駄目になった場合、条件を完全には満たしていなくても当社の進出に有力な助けとなる会社を探して買収し、これをよくしていくことを考えざるを得ない。

5. Acquisitionの場合の運営

住化100%(or

住商を加えた)新会社を米国に設立し、新会社が相手から設備・商権を譲り受け、人を移管する。

SCAIは住化のNew York officeという意味もあり、また他のビジネスもある為、切り離して考える方がよい。SCAIの農薬関連業務は新会社に移す。

SCAIが子会社(住化孫会社)として新会社を設立という方式は税務上不利なため(孫会社の場合、日本で配当の外国税額控除を受けられない)取らない。

原則としては当初は経営陣をそのまま使い、operationは米国人に任せる。勿論、住化からも然るべき人は派遣する。(組織上、どこに置くかは大きな問題。現経営者を含め、権限と責任を明確にすることが絶対必要。)

6. 進め方

まず事業部の考え方を統一することが必要。

次にこれは住友化学としても一大事業であり、トップ及び関係諸部門に必要性、考え方を十分説明し、理解を得る必要がある。

米国では各銀行がAcquisition等のサービスを行っており、また、acquisition専門のconsultant(例えばCharles

H. Kline)があり、調査、斡旋、手続きを引き受けている。

7. 後記

SCAIとしては1981/8の三沢社長レポートにも記載の通り、本格的に米国の農薬市場に参入するにはacquisitionしかないという考え方を一貫して持っている。

しかしながら、これまでは当社の経営状態からみて、多額の買収は不可能と考え、協議の結果、S-3206では先ず、剤としての見極めをつけるまでは当社で開発を行い、その後はその結果をみて最適の相手を探しそこに任せるという一歩前進方針を取った。

今回の昭電/Diamond

ShamrockのJ/Vは経緯、目的は明確ではなく、昭電として提供できる農薬がない為、合弁のメリットがどこにあるか疑問であるが、非常に思い切ったdecisionである。農薬事業において、またその海外経験において遙かにその上を行くと自負している当社こそ、これを検討し実行すべきであり、また、当社の場合そのメリットが遙かに大きい。また単にメリットが大きいというだけでなく、これなしでは今後の当社の農薬事業の展開は考えられないということからスタートし、実現に向かって進む必要があると思われる。

米国市場における農薬事業の展開(その2)

1984/5/18

はじめに

1983/6/24付で掲題レポートを作成したが、説明不足の為、十分な理解が得られていないように思われる。その後の検討を踏まえ、再度当方の考え方を説明したい。

さきのレポートでは次の趣旨で説明した。

(1)

農薬事業にとり、今後米国市場が非常に重要であり、ここを今後の活動の中心にすることが必要。

(2) その為には自らmarketing機能を持つことが必要

(3) 既存農薬会社のacquisitionが唯一の実際的方法。

これに対して全般的な反応としては、米国市場の重要性については異論はなく、そこで本格的活動をすること自体、反対はないようである。

但し、これが農薬事業部のみならず、住友化学全体にとり大事業であること、又、初の海外進出で、その当時としては大事業であったMPCC計画が失敗に終わったこともあり、今回の案に大きな懸念が持たれることも当然で、そこから、何故これまでのやり方を続けるのでは駄目なのか、何故このような大計画が必要なのか、という問題提起がなされている。

又、現在のところベースとなる製品がないとし、やるならかっての

Sumicidineのような "Super product" が出てきた時点でやるべきだとの意見も出されている。

更に、仮にこの案を実行するにしても資金をどうするのか、採算が取れるのか、誰が経営に当たるのかの問題提起もある。

逆にこれが実現できれば被買収会社のヨーロッパ子会社を利用でき、米国のみでなく欧州での活動基地もできるとして、これに期待する意見も聞かれる。

以下に詳述するが、今や米国の会社と提携して、そこに製剤、登録取得、及びその後のmarketingを依頼し、原体を供給するという方法は困難になってきている。この方法では今後新製品が出ても米国での販売をgive-upせざるを得ず、他の地域が市場としてあまり頼れないことから、このことはせっかく開発した製品を大規模に売れないことを意味し、将来の事業拡大が期待できなくなる。既存製品も競合新製品の出現でいつまでも拡大が期待できないのは明らかで、前向きの対策がなければじり貧状態も懸念される。この為是が非でも自ら米国で製品を販売しうる体制をつくることが必要である。

米国では競争の激化(ほとんどの大化学会社が農薬に力を入れている)と開発・登録取得費用の増大により特殊分野の製品を除き、中小規模の会社が製造者としてやっていくこと自体不可能にになりつつある。10年、20年前ならともかく、今の時点で当社が少数の製品をベースにゼロから組織を作っていくことは全く不可能と言える。この為、当社が新しく米国に販売体制をつくるには既に出来上がって動いている組織を一気に買い取るのが唯一の実際的方法である。

米国ではacquisitionは非常に一般的である。現実に収益を上げている会社を買い、そこに当社製品を加えるのであるからリスクは逆に少ないと言える。万一の場合、再売却もまた可能である。

被買収会社の現経営陣をそのまま残すことも可能であり(米国の場合、会社の買収は日常茶飯事で単に株主が代わっただけとの感もある)、どのような対応も出来る。又、資金的には

leveraged buyoutという方法(総額の一部だけを資本金として出資し、残りは事業を担保に借り入れる)もあり、その点でのリスクの軽減も出来る。(SDS

Biotechはこの方法でファイナンスを行い、昭電は出資以外、なんらの資金負担(保証を含む)を行っていない。)

結論として今後の農薬事業の発展の為に米国進出は

"must" であり、acquisitionがその為の唯一の実際的方法であり、これは非常に大きな、大変な仕事ではあるが十分実行可能なものであると言える。

1.

米国市場の重要性

米国は世界最大の農薬市場であり、country

riskはなく、当社にとっては(ShellのPydrinを除き)現在農業用販売がないため、全体が潜在的新市場である。

他方、ヨーロッパを除いて他の地域は夫々問題を抱えている。日本は飽和状態であり、低開発国は慢性的な外貨不足、中進国は国産化促進のための輸入規制を広めつつある。現在中国向け輸出が大きいが政府方針次第でいつどうなるか分からない。現在の当社農薬の販売はPydrinを除き全て米国以外で売られているものの、今後出てくる農薬の市場としてこれらの地域を当てにする訳にはいかない。

米国での登録取得の困難性が現行方式継続が難しい理由であるが、中近東のように米国でのregistrationが販売の条件になる地域も出てきている。米国give-upはこれらの国でのビジネスも出来なくなることになる。米国のregistrationが前提になる地域、または米国と同等のデータを要求する地域が増えてくることは十分考えられる。(家庭用ではこの動きが出てきている。)

これらの意味で今後農薬事業を継続・拡大させていく為には、この市場を無視するわけにはいかず、むしろこれを今後のビジネスの中心としていくことが必要である。

2. 現行方式の問題点

現在のSCAIの体制でやれることとしては

ChevronのDanitolの例の通り、ICR *等を使ったpreliminary

studyによって当該製品に適した相手先を選び、その会社に最終製品のregistrationを取らせて(原体のregistrationは当社)販売させ、当社は原体を供給するという形である。(*Dr.Gerberg事務所(SCAIの開発コンサルタント)

この方法はmarginを多く取られること、及びそれより重要な問題として

marketing decisionを相手に任せるという大きな問題がある。(前回のレポートはこれを問題とした。)

このような問題はあるにしろ、この方式は当社の人的、資金的負担、及びbusiness

riskを低く抑えつつ、registration取得後は原体の販売が可能となり、次善の策ではある。

しかしながらビジネス環境の激化により、この方式自体が不可能になりつつある。

この方式では当社のbusiness riskは低くなるが、当然相手側のbusiness

riskは増えることになる。

EPA registrationの取得の為のdata

requirementは益々厳しくなっており、膨大な人的投資、資金投資が必要になる。

Registration

取得までに時間がかかる為、それまでの間にbetter

competitive productsが出る可能性もあるし、抵抗性出現、環境問題による規制等で当初想定していた利益が期待出来なくなる可能性もある。

それがなくても大会社がこの分野に力を入れつつあり、競争の激化から大幅値下がりが懸念され、profit

marginの激減が予想される。

また販売会社にとっては原体供給を海外の住化に頼ることになり、Chevronの例に見られる通り、価格が下がった場合当社が供給継続に応じるかどうかの不安を持つ。当社の生産コストが不明であるため、この不安は拡大される。

これらのbusiness riskを抱えつつ大きな投資をする訳であるため、相手会社は当然このhedgeを行う。即ち、通常のdistributorとしての経費やcommissionに、相応のrisk料を上乗せした口銭を要求することになる。他方、当社としても相手に独占権を与え、marketing

decisionを相手に任せることになる為、当然hedgeを行う。

この為1社で生産から販売まで行う場合に比べ、両社のrisk

hedge分が余分にかかってくることになる。勿論相手方の経費にはその間接費が多分に割りかけられてもいる。

元来、農薬の場合、新製品は最近の厳しいdata

requirementにより開発費が高くなるが、これら新製品は規制が緩かった時代の、従って開発費が少なくて済んだ、かつ、償却費、開発費の回収の進んだ既存製品と競争しなければならない。また、切り替えメリットを需要家に与えることも必要である。更に既存製品は新製品の進出を抑えるため、ダンピング的な価格引き下げを行う。この為、新製品はコストアップを価格に転嫁できず、利益幅が縮小する。

それに加え、上記の両社のrisk hedgeが加わる訳であるが、競争激化で採算予想が悪くなればなるほど、両社のrisk

hedgeは大きくならざるを得なくなる。

このrisk hedge分がカバー出来なくなった時点でこの方式は働かなくなる。1社でやっていればなんとかやっていける筈の製品でも、これがある為、give-upせざるを得なくなることになる。

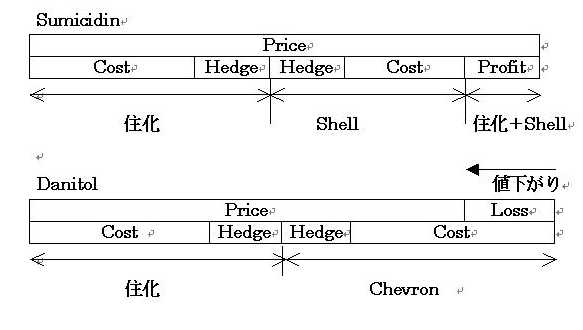

Danitolの場合、Distributorship Agreementは結んだが、現在予想される競合品の価格を勘案すればregistration取得後に売れるかどうか問題である。

SumicidinとDanitolを比較すれば、Sumicidinの場合、住化とシェルの両社のhedgeを回収して余りある利益を計上できたが、Danitolの場合、コストアップにもかかわらず価格は大幅に下がり、住化とChevronのhedge分を回収できない。(コストのみであれば恐らく回収できよう。)

Sumicidinは "super product"

であり、hedge分を十分吸収できた。しかしSumicidinが

"super" であるのは剤そのものがすばらしいだけではなく、second

generation pyrethroidの中で他に先行できたことが大きい。現在 Cypermethrinの進出を控え、大幅値下がりが予想されているが、仮に現在の時点で新たに

Sumicidinが出たとすると、Shellとの契約はおそらく成り立たないであろう。

即ち "super product" とは、剤そのものとtimingとが共にsuperなものである。そのような剤が出ること自体、今や非常に難しくなりつつあるが、それがgood

timingに出ることが必須であるとすれば、super

productに期待はするものの、それに頼っては農薬事業はやっていけない。

"Super product"

の場合、どんなやり方でも売っていける。現行方式であっても利益は減るにしても十分やっていけ、new

approachは無理にやらなくてもよい。

"Super"

ではない、一般の、即ち競合品のある製品をいかにして売っていくかが重要であるが、以上に述べた通り現行方式では提携先を見つけること自体、難しくなると思われる。ほとんどの大化学会社が農薬をmain

businessと考え、力を入れつつあり、競争は激化すると思われるが、折角それらに競合しうる製品が出ても売ることが出来ず、取り残されてしまうことになりかねない。

勿論、ライセンスによる収益確保は可能であるが、その場合は最早、農薬会社とは言えず、またそれだけでは今後の膨大な研究開発費をjustifyすることは出来ないであろう。

"Super product"

を持たない今こそ、新しい体制をつくる必要がある。

3. Acquisition

さきのレポートでいくつかのoptionをあげ、acquisitionが唯一の実際的方法であることを説明した。

はじめに述べた通り、これは initial investmentは大きいが、逆にriskは小さいとも言える。

勿論、これを具体的に考える場合、数多くの点の分析検討が必要である。特に候補会社の徹底的分析が必要である。米国ではacquisition専門のコンサルティング会社が多くあり、各銀行、証券会社その他も、これ専門の部門を持っており、それらの力を借りることは十分可能である。

Acquisitionの資金調達にはいろいろの手段があるが、最近leveraged

buyoutが流行している。さきに述べた通り、これは被買収会社を担保に銀行借り入れをすることにより、出資を少なくしようというものである。(例えば30%の額を出資し、残りは借り入れて買収し、100%のcontrolを得る、即ち、テコ

leverの原理の利用ということでこう呼ばれる。)

東銀等に聞いたところでは、銀行借り入れは担保価値、即ち、資産実価を何割か割り引いたものが限度になり、かつ日本企業の場合には恐らく親会社の保証が必要とのこと。

しかし長銀の説明では、昭電/Diamond ShamrockのSDS

Biotechの場合、被買収会社となるDiamond Shamrock農薬部門の収益力を担保に資産実価以上の額を、しかも親会社の保証なしで貸したとのことである。(米国では金融機関の間の競争が激しく、こうでもしないと商売がやっていけない。) 即ち、昭電は資本金(100億円弱?)の1/2を出しただけで、一切他の負担なしで新会社の1/2を取得したことになる。この点もう少し確認が必要だが、昭電にとっては非常に有利な買い物であったと言える。なお長銀はDiamond

Shamrockの依頼で買い手を探す仕事をしていたが、昭電に決まるに際し、他の2行(おそらく富士銀及び興銀)に割り込まれたとのこと。

Acquisitionの場合、2-3億$にはなる大事業であるが、leveraged

buyoutのほかにもいろいろな資金調達方法があり、十分実現可能である。

なおSDS Biotechのような相手側との50/50 J/V

方式は昭電の農薬部門が弱いから出来たといえる。当社の農薬部門全体と相手の農薬部門を一緒にするなどは、余程の経営判断(全社的)がないと出来ない。当社の農薬部門は出さず、相手の農薬部門だけを分離させ、それに当社が50%出資するという案を呑ますことが出来ればよいが、おそらく難しいであろう。またこれが出来ても、前のレポートで触れた通り、50/50のJ/Vはどちらもdecisionができないという点で将来問題が出てくる可能性を多分に含んでいる。

終わりに

この問題は当社農薬事業の将来を左右する重要問題である。それと同時に住化全体からみても非常に大きなプロジェクトである。

ここに問題提起をした訳であるが、まず事業部としての考えを一つにまとめることが必要であり、その為には、いま米国でこれを行うことの必要性につき、徹底的な議論を行っていただければ幸甚です。